Marktüberblick für Entwickler und Investoren - CBRE Research | Juli 2017 - Immo Solutions GmbH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktüberblick für

Entwickler und

Investoren

CBRE Research | Juli 2017

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN Inhalt Einleitung S.3 Übersicht Wien S.4 Wirtschaftsdaten Wien S.6 Wohnungsmarkt Wien S.8 Neubautätigkeit Wien S.10 Innere Bezirke S.12 Dicht verbautes Gebiet S.14 Villenlage S.16 Flächenbezirke Südost S.18 Flächenbezirke Nordost S.20 Wohntürme S.22 Freifinanzierte Miete S.24 Ausblick S.26 Factsheet S.27 Methodik und Definitionen S.28

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Einleitung

„Der Wohnungsmarkt in Wien entwickelt sich zu einem immer

interessanter werdenden Segment für nationale und

internationale Investoren. Das ist vor allem auf die sich

angleichenden Renditen zwischen gewerblichen Immobilien und

Wohnimmobilien zurück zu führen sowie auf das große

Marktpotential, welches durch den verstärkten Zuzug nach Wien

ausgelöst wird.“

Georg Fichtinger, Head of Investment Properties CBRE

Der erste von CBRE veröffentlichte Bericht zu Es wurden von September 2016 bis

den aktuellen Entwicklungen am Wiener einschließlich Juni 2017 laufend

Wohnungsmarkt soll keinen klassischen Wohnbauprojekte erfasst, wobei hier

Wohnungsmarktbericht darstellen, sondern ausschließlich Projekte mit mehr als 20

sich auf die Neubautätigkeit und Wohneinheiten berücksichtigt wurden.

Neuentwicklungen konzentrieren. Die Sanierungen von Bestandsobjekten wurden

einleitende Beschreibung der wirtschaftlichen nicht berücksichtigt, jedoch wurden

und demographischen Entwicklung definiert Umnutzungen, welche die Schaffung von

die Rahmenbedingungen für den Wiener neuem, am Markt hinzu gekommenen

Wohnungsmarkt, welcher vor allem durch Wohnraum darstellen ebenso wie

Bevölkerungswachstum, Alterungsprozesse Neubauprojekte erfasst.

und steigende Beschäftigungszahlen geprägt

wird. Im Folgenden sollen die Grundzüge Im Zuge der Erhebung wurden Aspekte wie

des Wiener Wohnungsmarktes sowie die das Fertigstellungsdatum, der Bauträger bzw.

Wohnungsneubautätigkeit thematisiert Entwickler, die durchschnittlichen

werden, wodurch Entwicklern und Wohnungsgrößen und –preise

potenziellen Investoren eine fundierte aufgenommen und sollen eine ganzheitliche

Grundlage für Investitionsentscheidungen Sicht auf den Wiener Wohnungsmarkt

geboten wird. ermöglichen. Erfasst wurden sowohl

freifinanzierte als auch geförderte

Hierfür wurde das Wiener Stadtgebiet in 5 Wohnbauprojekte, die als Miet- oder

Wohnlagen eingeteilt, welche über die Eigentumsobjekte konzipiert wurden.

zugrunde liegenden Verwaltungsgrenzen

hinausgehen und sich an Der Fokus liegt vor allem auf den

wohnungsmarktspezifischen Merkmalen Wohnprojekten, die zwischen 2016 und

orientieren. Im vorliegenden Bericht wird die 2018 fertiggestellt wurden bzw. werden, da

Neubautätigkeit in den einzelnen für diesen Fertigstellungszeitraum die

Wohnlagen detailliert betrachtet. Der Fokus überwiegende Mehrheit der Projektierungen

liegt vor allem auf Aspekten wie der bereits bekannt ist und dementsprechend

Wohnungsgröße, den Rechtsverhältnissen Rückschlüsse auf die gesamte

sowie weiteren relevanten Kennzahlen. Neubautätigkeit gezogen werden können.

CBRE | 3

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Übersicht Wien

Die einzelnen Wiener Bezirke unterscheiden Laut Statistik Austria ist die höchste

sich sehr stark hinsichtlich ihres Charakters, Bevölkerungsdichte in den inneren Bezirken

welcher von urbanen bis annähernd ländlich Wiens zu finden, allen voran in Margareten

geprägten Wohngebieten reicht. mit über 27.000 Einwohner/km² sowie in

Quantitative Unterscheidungen können der Josefstadt mit über 23.000

hinsichtlich des Bildungsniveaus, der Einwohner/km². Im Gegensatz dazu findet

Bevölkerungsdichte und der man in den äußeren Bezirken Hietzing und

Flächenverteilung vorgenommen werden. Donaustadt die geringste

Bevölkerungsdichte.

Der größte Anteil im Wiener Stadtgebiet ist

laut Statistik Austria von Grünflächen Die Bevölkerungsdichte Wiens ist mit etwa

bedeckt (ca. 45%), somit besteht fast die 4.400 Einwohner je km² vergleichbar mit

Hälfte des Stadtgebietes aus Parks, größeren jener von München. Laut dem Statistischen

Naherholungsgebieten und kleineren Bundesamt liegt die Bevölkerungsdichte dort

Grünflächen. Etwa 36% bestehen aus bei etwa 4.700 Einwohner/km². Berlin weist

bebauten Flächen, welche sich aus eine Bevölkerungsdichte von ca. 3.900

Baugebieten, Flächen für kulturelle, Einwohner/km² auf und die zweitgrößte

sportliche, religiöse sowie öffentliche deutsche Stadt Hamburg nur rund 2.400

Einrichtungen zusammensetzen. Den Rest Einwohner/km².

des Wiener Stadtgebietes nehmen großteils

Verkehrsflächen (ca. 14%) und Gewässer Während die bedeutendsten Indikatoren für

(ca. 5%) ein. das Bildungsniveau in Wien mit etwa 24%

Pflichtschulanteil und rund 22%

Innerhalb der einzelnen Bezirke sind größere Akademikeranteil relativ ausgeglichen

Unterschiede hinsichtlich der erscheinen, ergeben sich auf Bezirksebene

Flächenverteilung zu erkennen. Den deutliche Unterschiede. So reicht die

höchsten Anteil an Grünflächen findet man Spannweite des Akademikeranteils von über

im 14. Bezirk, wo etwa 60% mit Grünflächen 45% in der Inneren Stadt bis zu rund 10% in

bedeckt sind. Den geringsten Simmering. Rund ein Drittel der Bevölkerung

Grünflächenanteil und gleichzeitig den in den Bezirken Favoriten und Brigittenau

höchsten Anteil an Bauflächen findet man im verfügt als höchste abgeschlossene

7. und 8. Bezirk, wo etwa 98% mit Bau- und Ausbildung über einen Pflichtschulabschluss.

Verkehrsflächen bedeckt sind.

Abb. 1: Flächenverteilung Wien

Quelle: Statistik Austria

CBRE | 4

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 2: Bisherige und zukünftige Bevölkerungsentwicklung

135

Indexwerte (2000=100)

125

115

105

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Quelle: Statistik Austria

Die historische Bevölkerungsentwicklung in Potential an noch nicht bebauten Flächen

Wien war bis etwa 1990 von einem auch auf das Stadtentwicklungsgebiet

Bevölkerungsrückgang gekennzeichnet. Auf Seestadt Aspern zurück zu führen. Dort

eine Dekade mit stagnierender werden bis 2028 Wohnungen für über

Bevölkerungsentwicklung setzte in den 20.000 Menschen entstehen. In Brigittenau

2000er Jahren, u.a. ausgelöst durch wird vor allem die künftige Bebauung der

die EU-Osterweiterung und dem generellen Verschubanlagen des ehemaligen

Trend zur Reurbanisierung, ein stetiges Nordwestbahnhofs ein Einwohnermagnet,

Bevölkerungswachstum ein. Das wo etwa 5.000 Wohnungen entstehen

Bevölkerungswachstum der vergangenen 5 sollen. In diesen beiden Bezirken rechnet

Jahre ist mit ca. +8% als dynamisch zu man bis 2034 mit einem

bezeichnen und erhöht die Nachfrage auf Bevölkerungsanstieg von rund 27% bzw.

dem Wohnungsmarkt deutlich. Im Jahr 2016 19% gegenüber 2017. Im 1., 13. sowie 19.

hat sich die Bevölkerungszunahme im Bezirk wird hingegen ein

Vergleich zu 2010 vervierfacht. Laut Statistik Bevölkerungsrückgang erwartet.

Austria wird in den nächsten Jahren eine Die erwartete Bevölkerungszunahme in den

weitere Zunahme erwartet, wodurch in Wien einzelnen Bezirken ist gekoppelt an das noch

im Jahr 2023 Wohnraum für mehr als 2 verfügbare Bauland. Diese ist in den

Millionen Einwohner benötigt wird. flächenmäßig großen Bezirken im Norden,

Osten und Süden Wiens noch gegeben,

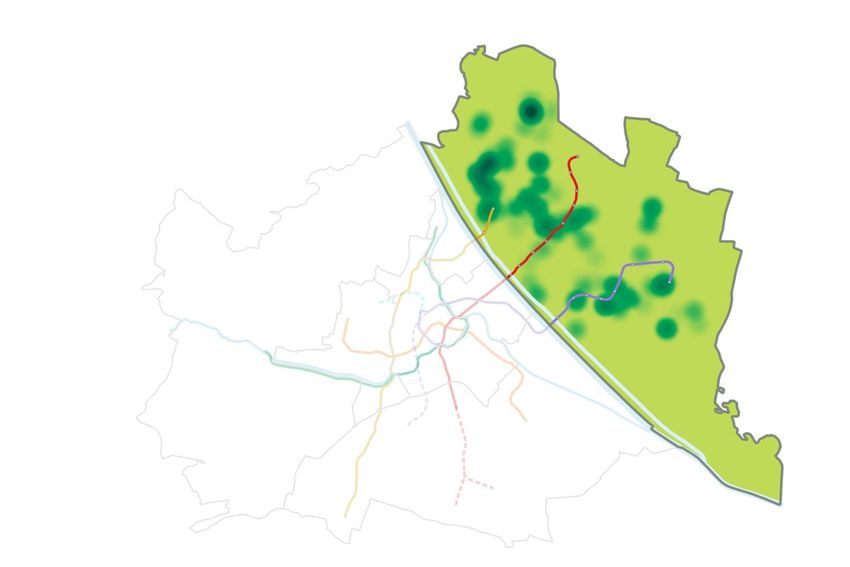

Bis 2034 ist insbesondere für die Donaustadt während der Westen durch den Wienerwald

und Brigittenau der höchste und die Inneren Bezirke durch den geringen

Bevölkerungszuwachs zu erwarten. In der Freiflächenanteil in der weiteren

Donaustadt ist das neben dem größten Bebaubarkeit stark eingeschränkt sind.

Abb. 3: Bevölkerungsprognose Wien 2016 bis 2034

< 0%

0% - 10%

10% - 20%

> 20%

Quelle: CBRE Research, Statistik Austria Kartengrundlage: open.w ien.gv.at

CBRE | 5

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Wirtschaftsdaten Wien

Bei der Bewertung der wirtschaftlichen Österreich-Durchschnitt, welcher bei

Leistung eines Landes ist insbesondere das 20.600€ pro Kopf lag. Deutlich über dem

BIP pro Kopf ein wesentlicher Indikator. Laut österreichischen Durchschnitt lag der 1.

der EU-Kommission liegt Österreich im EU- Wiener Bezirk mit einer Kaufkraft von

Vergleich im Spitzenfeld. Nach Luxemburg, 38.200€ pro Kopf und damit bei Schweizer

Irland und den Niederlanden liegt Österreich Verhältnissen (39.000€/Kopf). Die großen

auf Platz 4 mit einem prognostizierten Unterschiede innerhalb Wiens werden

BIP/Kopf von ca. 36.500€ im Jahr 2016. Im dadurch verdeutlicht, dass der 15. Bezirk der

Vergleich dazu liegt der EU-Durchschnitt bei kaufkraftschwächste Bezirk Österreichs ist.

etwa 29.000€/Kopf. Andere Landeshauptstädte wie Graz oder

Linz weisen im Vergleich zu Wien eine

Laut Eurostat lag die Stadt Wien 2014 mit höhere Kaufkraft pro Kopf auf, die bei etwa

einem Bruttoregionalprodukt/Kopf von 22.800€ bzw. 25.000€ liegt.

47.300€ deutlich über dem österreichischen

Durchschnitt. Im europäischen Auch bei der Arbeitslosenquote schneidet

Städtevergleich liegt Wien im Mittelfeld der Österreich im EU-Vergleich gut ab. Laut den

europäischen Metropolen, vor Berlin und Daten der EU-Kommission lag die

den süd- und osteuropäischen Hauptstädten, Arbeitslosigkeit in Österreich über die letzten

auf einer Ebene mit Mailand aber doch 10 Jahre zwischen 4% und 6% und damit in

deutlich hinter den meisten jedem Jahr unter dem EU-Durchschnitt (EU

westeuropäischen Metropolen. 2016 Prognose: 8,5%). Laut den

prognostizierten Werten für 2016 liegt die

Gemessen am nominal verfügbaren Arbeitslosenquote in Österreich bei vorläufig

Nettoeinkommen laut GfK hatten die Wiener 6,0% und damit in etwa auf der gleichen

2015 etwa 20.900€ pro Kopf zur Ebene mit den Niederlanden (6,0%),

Verfügung, und damit mehr als der Dänemark (6,2%) und Luxemburg (6,3%).

Abb. 4: Unselbständige Beschäftigungsverhältnisse Wien

772.100 Zunahme 830.500

von

8%

2008* 2017*

Quelle: Hauptverband der österreichischen Sozialversicherungsträger * jeweils Stand Mai

CBRE | 6

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Einhergehend mit dem verstärkten Abb. 5: Lebensqualität im internationalen

Bevölkerungswachstum sind in Wien seit Vergleich

2008 steigende Arbeitslosenzahlen zu

beobachten. Laut Eurostat lag diese 2016

bei 11,3%, im Laufe des Jahres 2017 1. Wien | Österreich

zeichnete sich allerdings eine Erholung am

Arbeitsmarkt in der Bundeshauptstadt ab.

Statistik Austria zufolge ist die Arbeitslosigkeit

in den Bezirken 10-12 sowie 15 und 20 am

2. Zürich | Schweiz

höchsten. Dementsprechend ist das jährliche

Durchschnittseinkommen in diesen Bezirken

auch am niedrigsten, während der 1. und

13. Bezirk mit über 40.000€ brutto/Jahr das 3. Auckland | Neuseeland

höchste Jahreseinkommen aufweisen.

Wien wurde im Jahr 2017 erneut und zum

achten Mal in Folge zur Stadt mit der 4. München | Deutschland

höchsten Lebensqualität weltweit gekürt.

Damit liegt die österreichische

Bundeshauptstadt in der von der

Beratungsgesellschaft Mercer durchgeführten

Studie noch vor Zürich, Auckland, München 5. Vancouver | Kanada

und Vancouver.

Quelle: Mercer „Quality of Living“-Ranking 2017

Abb. 6: Durchschnittliches Bruttojahreseinkommen

2014 nach Wiener Bezirken

> 50.000 €/Jahr

40.000 – 50.000 €/Jahr

30.000 – 40.000 €/Jahr

< 30.000 €/Jahr

Quelle: CBRE Research, Statistik Austria Kartengrundlage: open.wie n.gv.at

CBRE | 7

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Wohnungsmarkt Wien

Die Anzahl der Hauptwohnsitzwohnungen, In Deutschland beträgt die durchschnittliche

die auf der Mikrozensus-Wohnungserhebung Wohnungsgröße in etwa 68m², jedoch sind

basiert, lag 2016 in Wien bei etwa auch hier Unterschiede erkennbar, wie aus

900.000. Gegenüber dem Vorjahr nahm dem „Wohnmarktreport Deutschland 2016“

diese Zahl um etwa 12.000 Wohnungen zu, von CBRE und Vonovia hervorgeht. Ähnlich

österreichweit gab es eine Zunahme von wie in Österreich dominieren am deutschen

48.000 Wohnungen. In Wien wurden 2016 Wohnimmobilienmarkt ebenso die Themen

etwa 14.000 Wohnungen und 1.500 neue der starken Zuzugsbewegungen aus dem In-

Wohngebäude bewilligt. und Ausland sowie der Zustrom an

Flüchtlingen.

Laut Statistik Austria betrug die

durchschnittliche Wohnungsgröße im Jahr Gemessen an Wohnungsangeboten im Jahr

2015 in Wien etwa 73m², was im Vergleich 2015 beträgt die durchschnittliche

zu den letzten Jahren (ca. 75m² pro Wohnungsgröße in Deutschlands

Wohnung) eine Senkung bedeutet. Damit ist bevölkerungsreichster Stadt Berlin ca. 64m².

die durchschnittliche Wohnungsgröße um Die teuersten Städte Deutschlands weisen

2m² niedriger als in den Jahren 2012 bis gleichzeitig die größten Wohnungsgrößen

2014 und liegt in etwa auf dem gleichen auf. In München waren die 2015

Niveau wie 2007 (72,9m²). Hier ist bereits angebotenen Wohnungen durchschnittlich

der Einfluss der kleiner werdenden 71m² groß, in Frankfurt ca. 72m² und in

Wohnflächen in den Neubauprojekten Stuttgart ca. 74m².

erkennbar.

Die Belegungsrate pro Wohnung lag in Wien Abb. 7: Vergleich Wohnungen 2005 -2015

bei 2,01 Personen im Jahr 2016. Die

durchschnittliche Anzahl der Wohnräume

Durchschnittliche

pro Wohnung ist 2015 mit 3,3 Zimmern wie 2015:

Wohnfläche pro

in den letzten Jahren gleich geblieben, was 73m²

Wohnung

in Zusammenhang mit einer insgesamt

geringeren Wohnfläche bei gleichbleibender

Zimmeranzahl zu kleineren Zimmergrößen

führt. Die Wohnfläche pro Person beträgt im

Durchschnittliche 2015:

Jahr 2015 in Wien 36,6m², was im 36,6m²

Wohnfläche pro

Vergleich zu den restlichen Bundesländern

Person

den niedrigsten Wert darstellt. Pro Person

entspricht das einer durchschnittlichen

Anzahl von 1,6 Wohnräumen im Jahr 2015.

Anteil der Ein- 2015:

Daher findet man in Wien auch den

Personenhaushalte 45,6%

höchsten Anteil an Ein-Personen-Haushalten,

welcher mit knapp 45% deutlich über dem

Österreich-Durchschnitt von 37% für das

Quelle: Statistik Austria

Jahr 2016 liegt.

CBRE | 8

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 8: Abdeckung Wohnraumbedarf

52% 29% 34% 36% 34% Abdeckung des Wohnraumbedarfs

Quelle: Statistik Austria

Ein zentrales Merkmal des Wiener wurde nur 35% des Wohnraumbedarfs durch

Wohnungsmarktes ist der hohe Anteil an neu fertiggestellte Wohnungen abgedeckt.

Hauptwohnsitzwohnungen, die in Bei gleichbleibender Wohnungsbelegung

Mietverhältnissen bewohnt werden. Laut fehlen somit etwa 44.000 Wohnungen, um

Statistik Austria beträgt dieser Anteil in Wien den Bevölkerungszuwachs aus diesem

ca. 78%, während die Eigentumsquote bei Zeitraum mit Wohnraum versorgen zu

nur 19% liegt. Die restlichen 3% nehmen können.

sonstige Wohnverhältnisse ein, wie Dienst-

und Naturalwohnungen. Im Vergleich zu den Während 2011 etwa 52% des

restlichen Bundesländern stellt Wien das Wohnraumbedarfs abgedeckt wurden, kam

einzige Bundesland dar, wo der Großteil der es 2012 zu einem Rückgang auf nur 29%. In

Wohnungen in Miete bewohnt wird. Die den drei folgenden Jahren lag die

Mietquote in den restlichen Bundesländern Bedarfsabdeckung konstant bei etwa 35%.

liegt zwischen 20% (Burgenland) und 37%

(Salzburg). Durch das weiterhin zu erwartende

Bevölkerungswachstum und bei einer

Stellt man die Neubautätigkeit der Fortsetzung der bisherigen Neubautätigkeit

Bevölkerungsprognose laut Statistik Austria würde es in den nächsten Jahren zu einem

gegenüber, dann ist ein erheblicher Mangel erheblichen Mangel und einer steigenden

an Wohnungen zu erkennen. Im Nachfrage nach zusätzlichem Wohnraum

Betrachtungszeitraum von 2011 bis 2015 kommen.

Abb. 9: Rechtsverhältnis Hauptwohnsitzwohnungen Österreich & Wien 2016 im Vergleich

Österreich Wien

Sonstige

Andere Hauptmiete

Genossenschaftswohnung

Gemeindewohnung

Wohnungseigentum

Hauseigentum

Quelle: Statistik Austria

CBRE | 9

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Neubautätigkeit Wien

Der Schwerpunkt der Neubautätigkeit 2016 äußeren Bezirke, insbesondere dem 10.,

in Wien lag deutlich auf geförderten 21., 22. und 23. Bezirk. Einzige Ausnahme

Mietwohnungen sowie freifinanzierten stellt hier der 3. Bezirk dar, der als

Eigentumswohnungen. Für die nächsten innerstädtischer Bezirk eine vergleichsweise

Jahre wird eine ähnliche Entwicklung mit hohe Neubauleistung aufweist. Das lässt sich

einer insgesamt zunehmenden Bautätigkeit auf einige Großprojekte zurückführen wie

erwartet, welche im Jahr 2017 um ca. 36% das Projekt TrIIIple mit knapp 500

höher liegen wird als im Vorjahr. Für das Wohneinheiten sowie die Bebauung des

Jahr 2018 ist eine weitere deutliche ehemaligen Postbus-Areals an der Erdberger

Steigerung von ca. 50% ersichtlich, wobei Lände. Deutlich weniger gebaut wird in den

dazu auch die höhere Anzahl der kleineren innerstädtischen Bezirken, wie im

freifinanzierten Mietwohnungen beiträgt. 6., 7. und 8. Bezirk, wo es an freien Flächen

mangelt.

Insgesamt werden in Wien von 2016-2018

rund 27.400 Wohneinheiten in Projekten mit Im Zeitraum von 2016 bis 2018 beträgt die

mindestens 20 Wohneinheiten errichtet. voraussichtliche Abdeckung des

Davon werden ca. 35% oder ca. 9.600 Wohnraumbedarfs auf Basis der

Wohneinheiten als geförderte Bevölkerungsveränderung und einer stabilen

Mietwohnungen, etwa 44% oder 12.000 Haushaltsgröße, durch die von CBRE

Wohneinheiten als Eigentums- bzw. erhobenen Neubauprojekte ab 20

Vorsorgewohnungen und rund 21% oder Wohneinheiten ca. 66%. Trotz eines höheren

5.800 Wohneinheiten als freifinanzierte Abdeckungsgrades als in der Vergangenheit

Mietwohnungen errichtet. Etwa 13.000 ergibt sich auch hier ein Defizit von rund

Wohneinheiten mit Fertigstellungsdatum 14.000 Wohnungen zwischen 2016 und

2019 bis 2021 sind bereits geplant. 2018. Ob dieses Volumen von den nicht

erfassten zusätzlichen Wohneinheiten in

Der Großteil der neu errichteten Neubauprojekten und Nachverdichtungen

Wohneinheiten im Zeitraum von 2016 bis mit weniger als 20 Wohneinheiten

2021 konzentriert sich vor allem auf die abgedeckt werden kann ist fraglich.

Abb. 10: Neubautätigkeit ab 2016

16.000

Eigentumswohnung

12.000

Mietwohnung gefördert

8.000

Mietwohnung freifinanziert

4.000

0 Durchschnittlicher jährlicher

2016 2017 2018 2019-2021* Wohnraumbedarf 2016-2018

Quelle: CBRE Research, Statistik Austria * bisher bekannt

CBRE | 10MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Die aktivsten Bauträger und Entwickler in folgenden Auswertungen miteinbezogen

den Jahren 2016-2018 sind die BUWOG worden.

AG mit rund 1.900 errichteten/geplanten

Wohneinheiten, gefolgt von den Die Wohnlage „Innere Bezirke“ umfasst die

gemeinnützigen Bauträgern WBV GPA und Bezirke 2-9, wobei auch hier ähnlich

ÖSW mit jeweils um die 1.500 strukturierte Gebiete der Bezirke 10, 18 und

Wohneinheiten. Doch auch die Arwag und 19 hinzugefügt wurden. Teile des 2. Bezirks

die gemeinnützige Wien Süd liegen mit mehr süd-östlich des Praters wurden im Gegensatz

als 1.000 neu errichteten Wohneinheiten in dazu ausgeschlossen. Als „dicht verbautes

den Top 5. Gebiet“ werden insbesondere die

Wohngebiete außerhalb des Gürtels

Zur besseren Erfassung des Wiener bezeichnet, welche die dicht verbauten

Wohnungsmarktes, vor allem im Hinblick auf Gebiete der Bezirke 12, 14, 15 sowie 16-18

die Formulierung von Mieten, Preisen und umfassen. Entlang des Wienerwaldes im

Renditen, wurde von CBRE eine Einteilung in Westen Wiens wurde die „Villenlage“

Wohnlagen vorgenommen. Diese definiert, welche sich über Teile der Bezirke

Wohnlagen werden in den nächsten Kapiteln 13, 14, 16-19 und 23 erstreckt. Die

im Detail behandelt. Insgesamt wurden 5 Wohnlage „Flächenbezirke Südost“ umfasst

unterschiedliche Wohnlagen definiert. Die die Bezirke 10 und 11 sowie Teile des 2.

Wiener Innenstadt ist aufgrund der und 23. Bezirks. Die Bezirke über der Donau

besonderen Charakteristik und der geringen (21. und 22.) wurden in der Wohnlage

Anzahl an Neubauprojekten nicht in die „Flächenbezirke Nordost“ zusammengefasst.

Abb. 11: Abgrenzung Wohnlagen Wien (interaktiv) Abb. 12: Größte Bauträger

2016-2018

Bitte klicken

Innere

oder scannen BUWOG

um Karte online ca. 1.900 WE

Dicht Bezirke zu öffnen

verbautes

Gebiet WBV GPA

ca. 1.600 WE

ÖSW

Flächenbezirke ca. 1.500 WE

Nordost

Arwag

ca. 1.200 WE

Wien Süd

Villenlage ca. 1.100 WE

Gesiba

Flächenbezirke ca. 1.000 WE

Südost

Mischek

ca. 900 WE

Quelle: CBRE Research Kartengrundlage: open.wien.gv.at Quelle: CBRE Research

CBRE | 11MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Innere Bezirke

Die „Inneren Bezirke“ sind in weiten Teilen Wohneinheiten pro Neubauobjekt liegt die

durch die gründerzeitliche Wohnlage „Innere Bezirke“ unter dem Wert

Blockrandbebauung gekennzeichnet. Die für ganz Wien (74 WE).

hohe Bevölkerungs- und Bebauungsdichte

lässt kaum größere Grünflächen zu, welche Größere Neubauagglomerationen in dieser

sich im Wesentlichen mit Prater und Wohnlage sind vor allem der Teil des

Augarten auf den 2. Bezirk beschränken. Hauptbahnhof-Areals, der vom Wiedner

Insgesamt umfasst die Wohnlage „Innere Gürtel, Schweizergarten und dem Bahnhof

Bezirke“ eine Bevölkerungszahl von knapp begrenzt wird. Ein weiterer Hot-Spot befindet

einer halben Million, was in etwa einem sich auch entlang des Donaukanals. Hier

Anteil von ca. 25% der gesamten Wiener entstehen mit den Projekten TrIIIple und der

Bevölkerung entspricht. Bebauung des ehemaligen Postbus-Areals

die zwei größten Projekte in dieser

Aufgrund des Platzmangels werden folglich Wohnlage. Die gesamte Neubauleistung

eher kleinere Neubauprojekte realisiert. Mit beträgt in dieser Wohnlage von 2016 bis

einer durchschnittlichen Anzahl von 71 2018 etwa 4.200 Wohneinheiten.

Abb. 13: Wohnlage „Innere Bezirke“ 74

71

Durchschnittliche

Wohnungsanzahl je

Projekt 2016-2018

Anteil Bevölkerung

an Gesamt Wien

25%

Innere Wien

Bezirke

Neubautätigkeit

nach Anzahl WE

Keine Starke

Anteil Wohneinheiten

2016-2018 an

U-Bahn Gesamt Wien

U-Bahn geplant

Gewässer

15%

Quelle: CBRE Research, Statistik Austria Kartengrundlage: open. wien.gv.at

CBREResearch

CBRE | 12 | 12MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 15: Rechtsverhältnis Wohnprojekte

Etwa 15% der im Zeitraum von 2016 bis 2018 zu „Innere Bezirke“ 2016-2018

errichtenden Projekte bzw. ca. 16% der

Wohneinheiten entstehen in den „Inneren Bezirken“.

Diese Wohneinheiten werden großteils als Eigentum

Eigentumswohnungen errichtet (ca. 74%), welche

sich aus geförderten sowie freifinanzierten Geförderte

Eigentumswohnungen und Vorsorgewohnungen Mietwohnungen

zusammensetzen. Die restlichen Einheiten bestehen

aus freifinanzierten Mietwohnungen (ca. 26%), Freifinanzierte

während in geförderter Miete entsprechend unserer Mietwohnungen

Erhebungsmethodik (ab 20 Wohneinheiten) im

Zeitraum von 2016 bis 2018 kein Projekt realisiert

wurde bzw. wird. Diese Wohneinheiten haben eine Quelle: CBRE Research

durchschnittliche Wohnungsgröße von etwa 66m²

und somit eine deutlich geringere Größe als der Abb. 16: Durchschnittliche Wohnungsgrößen im

Durchschnittswert für Wien und die restlichen Vergleich anhand der Wohnprojekte 2017

Wohnlagen.

72m² Durchschnitt Wien

In den „Inneren Bezirken“ werden in freifinanzierten

Neubauprojekten die höchsten Mietpreise pro m² 66m² Durchschnitt

aufgerufen, welche zwischen 12,00€ und 15,00 Innere Bezirke

€/m² liegen. Die Renditen liegen zwischen 2,50%

und 3,75%. Die Kaufpreise für Neubau-

Eigentumswohnungen im Einzelabverkauf liegen in

den erfassten Objekten bei durchschnittlich 5.510 Quelle: CBRE Research

€/m² und damit über dem Wiener-Durchschnitt (ca.

4.730€/m²).

Abb. 17: Mieten & Renditen „Innere Bezirke“

Abb. 14: Projekt Messecarree Mieten (€/m²) 12,00-15,00

Renditen (%)

% 2,50-3,75

Quelle: CBRE Research

Abb. 18: Kaufpreise Eigentumswohnungen

„Innere Bezirke“*

5.510

€/m²

Innere Bezirke

4.730

Wien

€/m²

© PRISMA Unternehmensgruppe/Zoom VP

Entsprechend Angebotspreisen in Neubauprojekten

2016-2018 im Einzelabverkauf

Quelle: CBRE Research

CBRE | 13MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Dicht verbautes Gebiet

Charakteristisch für die Wohnlage „Dicht bzw. werden in dieser Wohnlage von 2016

verbautes Gebiet“ ist der geringe bis 2018 etwa 2.300 Wohneinheiten

Grünflächenanteil und die entsprechend errichtet.

dichte Bebauung. Die Wohnlage erstreckt

sich über 7 Bezirke und schließt vor allem Die hier zu errichtenden Wohneinheiten

den äußeren Gürtelbereich mit ein. Etwa nehmen etwa 8% der erfassten Wiener

400.000 Einwohner leben in dieser Neubauleistung von 2016 bis 2018 ein. Die

Wohnlage, was einen Anteil von ca. 23% an größten Wohnprojekte befinden sich in der

der gesamten Wiener Bevölkerung Pfeiffergasse im 15. Bezirk, wo die BUWOG

ausmacht. Damit wohnt knapp die Hälfte der bis 2018 über 200 freifinanzierte

Bevölkerung Wiens in den Wohnlagen Eigentumswohnungen errichtet. Die Wiener

„Innere Bezirke“ und „Dicht verbautes Komfortwohnungen errichten in der

Gebiet“. Jägerstraße im 20. Bezirk ebenfalls knapp

200 Eigentumswohnungen. Zukünftig

Auch hier werden meist kleinere werden auch hier zwei Entwicklungsgebiete

Wohnprojekte realisiert, durchschnittlich am Nordwestbahnhof im 2. Bezirk sowie

umfassen die Neubauprojekte von 2016 bis durch die Teilbebauung der Körner Kaserne

2018 etwa 53 Einheiten. Insgesamt wurden im 14. Bezirk entstehen.

Abb. 19: Wohnlage „Dicht verbautes Gebiet“

Anteil Bevölkerung

an Gesamt Wien

Neubautätigkeit

nach Anzahl WE

Keine Starke 23%

Anteil Wohneinheiten

2016-2018 an

Gesamt Wien

U-Bahn

U-Bahn geplant

Gewässer 74

53 8%

Durchschnittliche

Wohnungsanzahl je

Projekt 2016-2018

Dicht Wien

verbautes

Gebiet

Quelle: CBRE Research, Statistik Austria Kartengrundlage: ope n.wien.gv.at

CBREResearch

CBRE | 14 | 14MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 21: Rechtsverhältnis Wohnprojekte

Der Großteil der Wohnungen (ca. 83%), welche „Dicht verbautes Gebiet“ 2016-2018

im Zeitraum von 2016 bis 2018 in der Wohnlage

„Dicht verbautes Gebiet“ errichtet wurden bzw.

werden, können als Eigentum erworben werden. Eigentum

Der Rest verteilt sich auf geförderte und

freifinanzierte Mietwohnungen mit Anteilen von

Geförderte

ca. 11% bzw. ca. 6%. Mietwohnungen

Die durchschnittliche Wohnungsgröße beträgt

Freifinanzierte

etwa 68m² und liegt somit unter dem Wiener Mietwohnungen

Durchschnitt.

Die Mieten für freifinanzierte Mietwohnungen Quelle: CBRE Research

liegen mit 9,50€ bis 12,50 €/m² im Vergleich

eher im unteren bis mittleren Bereich. Die Rendite Abb. 22: Durchschnittliche Wohnungsgrößen im

für Neubauobjekte liegt je nach Lage zwischen Vergleich anhand der Wohnprojekte 2017

ca. 3,25% und ca. 4,00%. Die durchschnittlichen

Kaufpreise für Eigentumswohnungen in den

72m² Durchschnitt Wien

erfassten Neubauprojekten 2016 bis 2018 liegen

unter dem Wiener Durchschnitt bei etwa 4.350 68m² Durchschnitt

€/m². Dicht verbautes

Gebiet

Quelle: CBRE Research

Abb. 20: Projekt Friedmanngasse 68

Abb. 23: Mieten & Renditen „Dicht verbautes

Gebiet“

Mieten (€/m²) 9,50-12,50

Renditen (%)

% 3,25-4,00

Quelle: CBRE Research

Abb. 24: Kaufpreise Eigentumswohnungen

„Dicht verbautes Gebiet“*

4.730

€/m²

verbautes

Gebiet

4.350

Wien

Dicht

€/m²

© Rustler Immobilienentwicklungs GmbH

Entsprechend Angebotspreisen in Neubauprojekten

2016-2018 im Einzelabverkauf

Quelle: CBRE Research

CBRE | 15MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Villenlage

In der Wohnlage „Villenlage“ sind 8 Bezirke wurden bzw. werden in dieser Wohnlage

im Westen Wiens zusammengefasst, die von errichtet, was einem Anteil von ca. 5% an

einem hohen Grünflächenanteil und einer den insgesamt zu errichtenden

eher lockeren Bebauung geprägt sind. Wohneinheiten in diesem Zeitraum

Aufgrund der geringen Bevölkerungsdichte entspricht.

führt mit Ausnahme der U-Bahnlinie 4

entlang des Wienflusses keine hochrangige Die größeren Wohnbauagglomerationen

öffentliche Verkehrsverbindung in diese befinden sich einerseits im äußersten Süden,

Wohnlage. wo im Rahmen der Waldmühle Rodaun

bereits rund 450 Wohneinheiten fertiggestellt

Das Schutzgebiet Wienerwald bedeckt große wurden und andererseits im „Wildgarten“

Teile der Wiener „Villenlage“, was in Rosenhügel, wo bis 2021 mehr als 1.000

Verbindung mit limitierten Bauhöhen und Wohneinheiten entstehen sollen.

kaum vorhandenen Flächenreserven dazu

führt, dass sowohl die Anzahl der geplanten Das derzeit größte Einzelprojekt der

Wohneinheiten als auch das zukünftige „Villenlage“ wird auf der dem Wienerwald

Entwicklungspotenzial als gering einzustufen zugewandten Seite des Rosenhügels von

ist. In der „Villenlage“ ist ebenso die UBM Strauß&Partner und Immovate errichtet

durchschnittliche Anzahl der Wohneinheiten und umfasst rund 200 hochwertige

je Wohnprojekt mit 66 unter dem Wien Eigentumswohnungen, welche Anfang 2018

Durchschnitt. Etwa 1.500 Wohneinheiten fertiggestellt werden sollen.

Abb. 25: Wohnlage „Villenlage“

Neubautätigkeit Anteil Wohneinheiten

nach Anzahl WE an Gesamt Wien

Keine Starke

5%

U-Bahn

U-Bahn geplant

Anteil Bevölkerung

Gewässer an Gesamt Wien

74

66

12%

Durchschnittliche

Wohnungsanzahl je

Projekt 2016-2018

Villenlage Wien

Quelle: CBRE Research, Statistik Austria Kartengrundlage: open .wien.gv.at

CBRE | 16MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 27: Rechtsverhältnis Wohnprojekte

In der Wohnlage „Villenlage“ verbuchen „Villenlage“ 2016-2018

Eigentumswohnungen den größten Anteil am

Neubauvolumen. Der von 2016 bis 2018 bereits

relativ geringe Anteil an geförderten

Eigentum

Mietwohnungen könnte in Zukunft aufgrund der für

den gemeinnützigen Wohnbau problematischen

Grundstückspreise bei gleichzeitig kleinteiliger Geförderte

Bebaubarkeit deutlich geringer ausfallen. Die Mietwohnungen

Nachfrage nach Mietwohnungen in dieser

Wohnlage wird daher vor allem durch Freifinanzierte

freifinanzierte Wohnprojekte befriedigt, welche Mietwohnungen

durch höhere Mieten für die Entwickler leichter

realisierbar sind. Quelle: CBRE Research

In der „Villenlage“ liegt die durchschnittliche

Wohnungsgröße in den erfassten Abb. 28: Durchschnittliche Wohnungsgrößen im

Vergleich anhand der Wohnprojekte 2017

Neubauwohnungen mit 92m² sowohl über jener in

den anderen Wohnlagen als auch über jener des 92m² Durchschnitt

Gesamtwohnungsbestandes laut Statistik Austria. Villenlage

72m² Durchschnitt Wien

Die Mieten in dieser Wohnlage können in

ausgewählten Neubauprojekten sogar jene der

„Inneren Bezirke“ übertreffen und liegen zwischen

etwa 12,00€ und ca. 16,00 €/m². Aufgrund der

hohen Kaufpreise im Einzelabverkauf von Quelle: CBRE Research

durchschnittlich 5.320 €/m² in den erfassten

Neubauprojekten, ist für Investoren eine

Bruttorendite von ca. 2,50% bis ca. 3,75% zu

erwarten. Abb. 29: Mieten & Renditen „Villenlage“

Abb. 26: Projekt Rosenhügel Mieten (€/m²) 12,00-16,00

Renditen (%)

% 2,50-3,75

Quelle: CBRE Research

Abb. 30: Kaufpreise Eigentumswohnungen

„Villenlage“*

5.320

€/m²

Villenlage

4.730

Wien

€/m²

© STRAUSS & PARTNER Development GmbH

Entsprechend Angebotspreisen in Neubauprojekten

2016-2018 im Einzelabverkauf

Quelle: CBRE Research

CBRE | 17MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Flächenbezirke Südost

Die Wohnlage „Flächenbezirke Südost“ Die Neubautätigkeit konzentriert sich derzeit

umfasst den gesamten 11. Bezirk und große entlang der bestehenden U-Bahn-Linien

Teile des 10. und 23. Bezirks sowie Teile des sowie der Südbahnstrecke u.a. in den

2. und 12. Bezirks. Die Anbindung an das Entwicklungsgebieten Sonnwendviertel beim

hochrangige öffentliche Verkehrsnetz erfolgt Hauptbahnhof, Monte Laa, In der Wiesen,

durch die U-Bahn-Linien 2, 3 und 6. Die Erdberg/Gasometer und entlang der

Verlängerung der U-Bahn-Linie 1 nach Breitenfurterstraße. Aber auch die U-Bahn-

Oberlaa (Eröffnung Herbst 2017) und 2 zum Verlängerungen geben bereits erste Impulse

Wienerberg (Eröffnung ca. 2025) soll die für den Wohnbau z.B. im Bereich der

Verkehrsanbindung weiter verbessern. zukünftigen Stationen Oberlaa und

Wienerberg.

Derzeit lebt etwa 22% der Wiener

Bevölkerung in der Wohnlage Von den bis 2018 fertiggestellten

„Flächenbezirke Südost“, wobei das Wohnprojekten weist das von Erste Immo

Wachstumspotenzial neben der Wohnlage KAG und ÖSW entwickelte Hochhaus „Hoch

„Flächenbezirke Nordost“ hier aufgrund der 33“ im Entwicklungsgebiet Monte Laa mit

vergleichsweise hohen Flächenverfügbarkeit 341 die meisten Wohneinheiten auf. Ein

am größten ist. Die Auswertung der weiteres großvolumiges Projekt mit über 300

geplanten Wohnprojekte zeigt, dass in dieser Wohneinheiten ist das Quartier 11 der

Wohnlage die größte Anzahl an Kallco Gruppe. In beiden Wohnprojekten

Wohneinheiten von 2016 bis 2018 werden freifinanzierte Mietwohnungen

fertiggestellt wird (knapp 11.000). errichtet.

Abb. 31: Wohnlage „Flächenbezirke Südost“

Durchschnittliche Anteil Bevölkerung

Wohnungsanzahl je an Gesamt Wien

Anteil Wohneinheiten

Projekt 2016-2018 an Gesamt Wien

92 22%

74

Neubautätigkeit

nach Anzahl WE

40% Starke

Keine

U-Bahn

U-Bahn geplant

Flächenbezirke Wien Gewässer

Südost

Quelle: CBRE Research, Statistik Austria Kartengrundlage: open.wien.gv.at

CBRE | 18MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Abb. 33: Rechtsverhältnis Wohnprojekte

In der Wohnlage „Flächenbezirke Südost“ „Flächenbezirke Südost“ 2016-2018

dominieren geförderte Mietwohnungen die

Verteilung der Rechtsverhältnisse nach Neubau-

Wohneinheiten. Einige größere freifinanzierte Eigentum

Mietwohnungsprojekte führen hier allerdings zu

einem vergleichsweise hohen Anteil dieses

Geförderte

Rechtsverhältnisses. Dieser entspricht in etwa jenem

Mietwohnungen

Anteil der „Inneren Bezirke“, trotz der doch sehr

konträren Charakteristik der beiden Wohnlagen.

Die Größen der Wohnungen in dieser Lage liegen Freifinanzierte

Mietwohnungen

mit 79m² über dem Wiener Durchschnitt. Ebenso

über dem Wiener Durchschnitt liegt die

durchschnittliche Wohnungsanzahl, welche je Quelle: CBRE Research

Projekt realisiert wird. Diese liegt in den

„Flächenbezirken Südost“ bei 92 Wohneinheiten.

Abb. 34: Durchschnittliche Wohnungsgrößen im

Vergleich anhand der Wohnprojekte 2017

Die Monatsmieten in freifinanzierten Wohnungen

liegen in dieser Wohnlage je nach Ausstattung und

79m² Durchschnitt

Lage zwischen ca. 9,00€ und ca. 12,00 €/m². Für

Flächenbezirke Südost

Investoren und Verkaufsinteressenten wird bei

einem Neubau-Wohnprojekt in der Wohnlage 72m² Durchschnitt Wien

„Flächenbezirke Südost“ eine Bruttorendite im

Bereich von etwa 3,75% bis ca. 4,25% erwartet. In

den von 2016 bis 2018 fertiggestellten bzw.

fertigzustellenden Eigentumswohnungen wurde ein

durchschnittlicher Kaufpreis von etwa 4.100 €/m² Quelle: CBRE Research

im Einzelabverkauf ermittelt.

Abb. 35: Mieten & Renditen „Flächenbezirke

Südost“

Abb. 32: Projekt Südhang Oberlaa Mieten (€/m²) 9,00-12,00

Renditen (%)

% 3,75-4,25

Quelle: CBRE Research

Abb. 36: Kaufpreise Eigentumswohnungen

„Flächenbezirke Südost“ & Wien*

4.730

€/m²

Flächenbezirke

Südost

4.100

Wien

€/m²

Quelle: Die Wohnkompanie © findmyhome.at

Entsprechend Angebotspreisen in Neubauprojekten

2016-2018 im Einzelabverkauf

Quelle: CBRE Research

CBRE | 19MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Flächenbezirke Nordost

Die Wohnlage „Flächenbezirke Nordost“ ist sich im 21. Bezirk, zwei davon gehören zum

die flächenmäßig größte Wohnlage in Wien Entwicklungsgebiet „Wohnen am

und umfasst den gesamten 21. und 22. Marchfeldkanal“. Das dritte Projekt ist

Bezirk. Erschlossen wird sie durch die U- „Florasdorf am Anger“ mit über 400

Bahn-Linien 1, 2 und 6. Charakteristisch ist Wohnungen. Insgesamt kann man sagen,

der hohe Grünflächenanteil und die hohe dass hier viele Projekte in

Neubautätigkeit. Etwa 18% bzw. knapp Stadtentwicklungsgebieten umgesetzt

350.000 Einwohner, der gesamten Wiener werden, dazu gehören weiters die Bebauung

Bevölkerung sind hier ansässig. entlang der Ödenburger Straße sowie das

In dieser Wohnlage gibt es die meisten Projekt „Töller-Garten“.

sogenannten Zielgebiete der

Stadtentwicklung, innerhalb derer auf der Die hohe Neubautätigkeit zeigt sich auch

grünen Wiese Neubauprojekte realisiert beim Anteil der Wohneinheiten bzw.

werden können. Besonders hervorzuheben Projekten an der gesamten Neubautätigkeit

ist hierbei die Seestadt Aspern im 22. Bezirk in Wien. Knapp ein Drittel aller

sowie die Bebauung am Marchfeldkanal. Wohneinheiten (ca. 8.400) bzw. Projekte

Generell wird in dieser Wohnlage viel wird in dieser Wohnlage realisiert. Die

entlang der drei bestehenden U-Bahn-Linien durchschnittliche Wohnungsanzahl beträgt

gebaut. Die drei größten Projekte befinden etwa 71.

Abb. 37: Wohnlage „Flächenbezirke Nordost“

Anteil Bevölkerung

an Gesamt Wien

Anteil Wohneinheiten

an Gesamt Wien

18%

74

71

Neubautätigkeit

31% nach Anzahl WE

Keine Starke

Durchschnittliche

Wohnungsanzahl je U-Bahn

Projekt 2016-2018

Flächen Wien U-Bahn geplant

bezirke

Gewässer

Nordost

Quelle: CBRE Research, Statistik Austria Kartengrundlage: ope n.wien.gv.at

CBRE | 20MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Mehr als die Hälfte der Wohnungen in der Abb. 39: Rechtsverhältnis Wohnprojekte

„Flächenbezirke Nordost“ 2016-2018

Wohnlage „Flächenbezirke Nordost“ werden als

geförderte Mietwohnungen angeboten, etwa

33% können als Eigentum erworben werden. Eigentum

Nur einen vergleichsweise geringen Teil stellen

freifinanzierte Mietwohnungen dar. Dies ist damit

Geförderte

zu begründen, dass die neuen großen Mietwohnungen

Stadtentwicklungsgebiete neben den Vorteilen

einer meist modernen Infrastruktur und aktivem

Freifinanzierte

Quartiersmanagement von der Stadt Wien auch Mietwohnungen

gewisse Risiken bezüglich der langfristigen

Entwicklung der sozialräumlichen Qualität

aufweisen. Quelle: CBRE Research

Auch hier werden noch relativ geringe Mieten Abb. 40: Durchschnittliche Wohnungsgrößen im

erwartet, welche zwischen etwa 9,00€ und ca. Vergleich anhand der Wohnprojekte 2017

12,00 €/m² liegen. Die erwartete Rendite liegt

bei etwa 3,75% bis 4,25%. Die Kaufpreise im

72m² Durchschnitt Wien

Einzelabverkauf, welche bei den

Neubauprojekten von 2016 bis 2018 in dieser 72m² Durchschnitt

Wohnlage aufgenommen wurden, sind im Flächenbezirke

Wiener Vergleich am niedrigsten und liegen bei Nordost

ca. 4.030 €/m². Die Größen der Wohnungen in

dieser Lage decken sich mit dem Durchschnitt in

Quelle: CBRE Research

Wien und liegen bei etwa 72m².

Abb. 41: Mieten & Renditen „Flächenbezirke

Nordost“

Mieten (€/m²) 9,00-12,00

Abb. 38: Projekt Danube Flats

Renditen (%)

% 3,75-4,25

Quelle: CBRE Research

Abb. 42: Kaufpreise Eigentumswohnungen

„Flächenbezirke Nordost“ & Wien*

4.730

€/m²

Flächenbezirke

Nordost

4.030

Wien

€/m²

Quelle: S+B und Soravia © www.projecta01.com

Quelle: S+B Gruppe

Entsprechend Angebotspreisen in Neubauprojekten

2016-2018 im Einzelabverkauf

Quelle: CBRE Research

CBRE | 21MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Wohntürme

Das Thema Wohntürme ist derzeit Derzeit haben wir 7 Wohnturmprojekte mit

vieldiskutiert. Besonders vor dem Bauhöhen über 80 Metern in unserer

Hintergrund des Bevölkerungswachstums Pipeline registriert, welche voraussichtlich bis

und der zunehmenden Flächenknappheit in 2021 errichtet werden sollen. Davon sind

der Stadt wird es notwendig sein, sich mit aktuell allerdings erst zwei im Bau, das Hoch

Themen des nachhaltigen und verdichteten 33 im Entwicklungsgebiet Monte Laa und die

Städtebaus zu befassen, zu dem, trotz drei Türme des TrIIIple am Donaukanal.

Kontroversen, auch Wohntürme gehören.

Dass dieses Thema in der Stadtplanung nicht Ein weiteres Großbauvorhaben, das MGC

neu ist, zeigt auch der derzeitige Bestand an Plaza, befindet sich seit mehreren Jahren in

Wohntürmen. Verhandlung. Die BUWOG hat bereits

letztes Jahr eines der Wohnturmgrundstücke

Aktuell gibt es einen Bestand von 10 erworben. In den drei geplanten

Wohntürmen in Wien, welche höher als 80 Wohnhochhäusern sollen voraussichtlich

Meter sind. Dazu gehört unter anderem der insgesamt über 1.000 Wohneinheiten

1973 errichtete Wohnpark Alterlaa mit über entstehen. Ein potenzieller Wohnhochhaus-

3.000 Wohneinheiten, einem Standort ist das derzeit als Parkplatz genutzte

Einkaufszentrum, Ärztezentrum, Schulen, Grundstück neben dem Millennium Tower,

Kindergärten und weiteren für deren Umsetzung verlangt die Stadt Wien

Infrastruktureinrichtungen. Beim Citygate jedoch die Einbindung eines gemeinnützigen

wurden 2015 gleich zwei Wohnhochhäuser Bauträgers, um die Errichtung von

errichtet, der Citygate Tower mit 100 Metern geförderten Wohnungen zu sichern. Als

und der Leopoldtower mit 85 Metern. Mehr weiterer zukünftiger Standort für ein

als die Hälfte der bestehenden Wohntürme Wohnhochhaus ist immer wieder die Fläche

befinden sich im 21. und 22. Bezirk, die der nicht mehr benötigten Gleisanlagen

restlichen 4 Türme befinden sich jeweils im beim Westbahnhof im Gespräch.

10., 11., 20. sowie im 23. Wiener Bezirk.

Abb. 43 : Höhenvergleich Wohnturmprojekte Wien

145m 160m

125m 130m

100m 110m

2018 2020 2020 2019 2020 2020

Hoch 33 TrIIIple MGC Marina Forum Danube

Plaza Tower Donaustadt Flats

Quelle: CBRE Research

CBRE | 22MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Die 6 Projekte, deren Umsetzung bereits bedeutet. Der Großteil dieser

weiter fortgeschritten ist, befinden sich Wohnturmprojekte wird als Mischform

ähnlich wie die Bestandsobjekte in der errichtet, das heißt es entsteht nicht

Osthälfte Wiens. Zwei Projekte werden ausschließlich Wohnraum, sondern eine

jeweils im 3. und 22. Bezirk realisiert und Mischung zwischen Wohnen und Gewerbe.

jeweils eines im 2. und 10. Bezirk. Damit Im Hoch 33 entstehen beispielsweise neben

konzentrieren sich diese vor allem auf die 300 freifinanzierten Mietwohnungen noch

Wohnlagen „Flächenbezirke Nordost“ und 100 Serviced Apartments. Im TrIIIple

„Südost“. Insgesamt werden dadurch entstehen in verschiedenen Türmen neben

voraussichtlich über 3.100 Wohneinheiten Wohnungen auch etwa 600

errichtet, was in etwa 13% der geplanten Studentenwohnheimplätze und Büroflächen.

Wohneinheiten im Zeitraum von 2018 bis

2020 entspricht.

Die Bauträger ARE und Soravia sind im

Die durchschnittliche Gebäudehöhe der 6 Bereich der Wohntürme besonders aktiv.

Projekte beträgt in etwa 128 Meter, was im Beide sind aktuell bei jeweils zwei Projekten

Vergleich zur durchschnittlichen Höhe der 10 involviert, eines entwickeln sie gemeinsam

bestehenden Wohntürme, welche bei 96 (TrIIIple).

Metern liegt, eine erhebliche Steigerung

Abb. 44: Wohnturmprojekte über 80m in Wien 2018-2021

Forum Donaustadt

Entwickler: ARE/Signa

TrIIIple

Entwickler: ARE/Soravia

© ZOOM VP

Danube Flats

Entwickler: S+B/Soravia

© www.projecta01.com

Hoch 33 MGC Plaza Marina Tower

Entwickler: ÖSW MGC Parkplatz Betriebs GmbH Entwickler: WIK Immobilien

© HNP architects © isochrom.com

ZT GmbH und

ERSTE Immobilien Potenzielle Wohnhochhaus-Standorte

KAG

Quelle: CBRE Research

CBRE | 23MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Freifinanzierte Miete

Der stark gestiegene Wohnraumbedarf in Neubauleistung in diesem Segment von

den letzten Jahren konnte durch den weiteren rund 67% zeichnet sich im Jahr

geförderten Wohnbau nicht in 2018 ab. Für später erfolgende

ausreichendem Maße abgedeckt werden. Fertigstellungsjahre sind schon einige

Aufgrund dieser Tatsache erfreut sich die Projekte in der Pipeline. Diese sind allerdings

lange vernachlässigte Rechtsform der aufgrund des frühen Projektstadiums noch

freifinanzierten Mietwohnungen bei nicht vollständig und könnten je nach

Projektentwicklern und Investoren steigender Nachfrage auch zu anderen Rechtsformen

Beliebtheit. Auf Investorenseite ist dies durch umgewandelt werden. Die meisten

die Annäherung von Renditen in den freifinanzierten Mietwohnungen werden

Bereichen Büro und Einzelhandel mit den ähnlich den Wohnungen anderer

traditionell niedrigen Renditen am Rechtsverhältnisse in den Äußeren Bezirken,

Wohnungsmarkt zu erklären. Für Entwickler vor allem dem 10., 21. und 23. Bezirk

von Neubauwohnprojekten bietet der errichtet. Auf diese drei Bezirke entfallen

Verkauf an Investoren die Möglichkeit, etwa 55% aller im Zeitraum von 2016 bis

neben dem Einzelabverkauf als Eigentums- 2018 errichteten bzw. zu errichtenden

oder Vorsorgewohnung einen alternativen freifinanzierten Mietwohnungen.

Vertriebsweg zu erschließen.

Einen erheblichen Anteil für die positive

Rund 21% der insgesamt etwa 40.000 Entwicklung der Neubauleistung im Bereich

Wohneinheiten, die in Wien zwischen 2016 der freifinanzierten Mietwohnungen haben

und 2021 fertiggestellt wurden oder werden, die Anreize, welche durch die Stadt Wien mit

sollen als freifinanzierte Mietwohnungen auf der Wiener Wohnbauinitiative gesetzt

den Markt gebracht werden (ca. 8.000 werden. So wird mehr als ein Drittel der

Wohneinheiten). Die Anzahl der als 2016 bis 2021 fertiggestellten

freifinanzierte Mietwohnung fertiggestellten freifinanzierten Mietwohnungen im Rahmen

Wohneinheiten stieg von 2016 bis 2017 um der Wiener Wohnbauinitiative errichtet.

etwa 11%. Eine weitere Steigerung der

Abb. 45: Neubautätigkeit freifinanzierter Mietwohnungen ab 2016

3.000 +67%

2.000 +11%

1.000

0

2016 2017 2018 2019-2021*

Quelle: CBRE Research * bisher bekannt

CBRE | 24MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Ein Vergleich zwischen Projekten mit Bei den durchschnittlichen Projektgrößen von

freifinanzierten und geförderten 2016-2018 zeigt sich, dass geförderte und

Mietwohnungen zeigt große Unterschiede. freifinanzierte Mietwohnungen in ungefähr

Betrachtet man die Lagekriterien, dann wird gleich großen Projekten umgesetzt werden.

deutlich, dass freifinanzierte Mietwohnungen Projekte mit freifinanzierten Mietwohnungen

im Vergleich zu geförderten Mietwohnungen umfassen durchschnittlich ca. 102

eher in der Nähe von U-Bahn-Haltestellen Wohneinheiten, während geförderte

errichtet werden. Etwa 52% der Mietwohnungen durchschnittlich mit etwa

freifinanzierten Mietwohnungen, welche im 104 Wohneinheiten umgesetzt werden.

Zeitraum von 2016 bis 2018 errichtet Dieser Schnitt resultiert auch aus der

wurden oder werden, liegen in einem Umsetzung einiger großvolumiger Projekte

Einzugsbereich von 800 Metern zur nächsten wie zum Beispiel dem Wohnhochhaus Hoch

U-Bahn-Haltestelle. Im Vergleich dazu liegen 33, errichtet von ÖSW für ERSTE Immo, dem

nur ca. 35% aller geförderten Quartier 11 von Kallco oder der

Mietwohnungen im selben Einzugsbereich. Gudrunstraße 88 von Mischek und Kibb, in

welchen jeweils mehr als 300 freifinanzierte

Betrachtet man die räumliche Verteilung der Mietwohnungen entstehen werden.

freifinanzierten Wohneinheiten innerhalb

Wiens so zeigt sich, dass mehr als die Hälfte Die einzelnen Wohneinheiten unterscheiden

aller neu errichteten Wohneinheiten von sich auch hinsichtlich ihrer Größe. Die

2016 bis 2018 in der Wohnlage geförderten Mietwohnungen sind in etwa

„Flächenbezirke Südost“ entstehen. Der Rest 76m² groß und damit durchschnittlich etwa

verteilt sich auf die „Inneren Bezirke“ (ca. 6m² größer als freifinanzierte

19%) und die „Flächenbezirke Nordost“ (ca. Mietwohnungen. Hier werden oftmals

15%). In den Wohnlagen „Dicht verbautes besonders effiziente Wohnungsgrundrisse

Gebiet“ und „Villenlage“ konnte sich diese entwickelt, um die Wohneinheiten trotz

Rechtsform mit jeweils unter 10% aller höherer Monatsmiete im Bereich des

Neubau-Wohneinheiten noch nicht in sogenannten „leistbaren Wohnraums“

großen Umfang etablieren. anbieten zu können.

Abb. 46: Vergleich freifinanzierte Mietwohnungen und geförderte Mietwohnungen 2016-2018

Anteil von Projekten, die im Durchschnittliche Durchschnittliche

Einzugsbereich von 800m Projektgrößen Wohnungsgrößen

zu U-Bahnhaltestellen 2017-2018

liegen

102 WE 104 WE

70m² 76m²

52% 35%

Freifinanzierte Geförderte Freifinanzierte Geförderte Freifinanzierte Geförderte

Miete Miete Miete Miete Miete Miete

Quelle: CBRE Research

CBRE | 25MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Ausblick

Der hohe Bevölkerungszuzug wird in gehören vor allem die Wohntürme MGC

Österreich auch weiterhin ein präsentes Plaza, Marina Tower, Danube Flats und

Thema bleiben. Dies wird den TrIIIple. Auch durch die Bebauung des

Wohnungsmarkt zukünftig vor große ehemaligen Postbus-Areals am Donaukanal

Herausforderungen stellen. Ab 2023 rechnet dürften ab 2019 etwa 800 weitere

man in Wien mit einer Bevölkerungszahl von Wohneinheiten entstehen. Insgesamt werden

über 2 Millionen Einwohnern. Nicht zuletzt durch diese 5 Projekte voraussichtlich über

aufgrund der hohen Lebensqualität wird 3.000 neue Wohnungen dem Markt

Wien weiterhin für Zuwanderer aus dem In- zugeführt. Weiters wird erwartet, dass durch

und Ausland attraktiv bleiben. Besonders für die Konkretisierung der Bebauung des

Wien gilt es, diese Lebensqualität auch Nordwestbahnhofs demnächst weitere

weiterhin zu erhalten, wofür die Projekte in die Pipeline kommen, da die

Wohnsituation ein wesentlicher Indikator ist. Bebauung ab 2020 etappenweise starten

Somit ist mit einer weiterhin steigenden soll.

Nachfrage nach Wohnraum zu rechnen,

welche zu dem bereits existierenden Defizit Durch die zunehmende Verbauung der Stadt

an Wohnungen aus den vergangenen wird erwartet, dass in Zukunft die

Jahren hinzukommt. Wohnungsgrößen weiter abnehmen werden.

Der Bevölkerungszuzug in Verbindung mit

Da sich der Bericht vor allem auf den dem fortschreitenden Platzmangel werden

Zeitraum von 2016 bis 2018 konzentriert, dazu führen, dass die Wohnungsgrößen

muss an dieser Stelle erwähnt werden, dass reduziert werden müssen, um den

jene Projekte mit den meisten Wohneinheiten Wohnbedarf der zuziehenden Bevölkerung in

erst ab 2019 fertiggestellt werden. Dazu Zukunft decken zu können.

Abb. 47: Trends am Wohnungsmarkt

Weiterhin

Wohntürme Kleinere

sehr hohe

als moderne Wohneinheiten

Freifinanzierte Nachfrage

Ergänzung begünstigen

Mietwohnungen nach

des Angebots Leistbarkeit

gewinnen an Wohnraum

Bedeutung und

Verdichtung

Quelle: CBRE Research

CBRE | 26MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Factsheet

Dicht

Innere Flächenbez. Flächenbez.

verbautes Villenlage Wien

Bezirke Südost Nordost

Gebiet

Bevölkerung

452.000 425.000 213.000 399.000 336.000 1.840.000

2016

Wohneinheiten

4.200 2.300 1.500 10.900 8.400 27.400

2016-2018

Durchschnittliche

Wohnungsgrößen 66m² 68m² 92m² 79m² 72m² 72m²

2017

12,00 9,50 12,00 9,00 9,00 9,00

Mieten (€/m²) bis bis bis bis bis bis

15,00 12,50 16,00 12,00 12,00 16,00

2,50 3,25 2,50 3,75 3,75 2,50

Renditen (%)

% bis

3,75

bis

4,00

bis

3,75

bis

4,25

bis

4,25

bis

4,25

Kaufpreise (€/m²)

Ø aktueller

Neubauprojekte € 5.510 4.350 5.320 4.100 4.030 4.730

2016-2018

Einzelabverkauf

CBRE | 27MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Methodik und Definitionen

METHODIK

Die Erhebung der Wohnprojekte fand von September 2016 bis Juni 2017 statt. Erfasst wurden

Detaildaten zu Neubauprojekten ab 20 Wohneinheiten im gesamten Stadtgebiet von Wien. Die

Daten stammen großteils aus Quellen, die vom Entwickler bzw. dem für die Vermarktung des Objekts

beauftragten Unternehmen oder anderen am Projekt beteiligten Unternehmen wie Architekten und

Baufirmen veröffentlicht bzw. zur Verfügung gestellt wurden.

KAUFPREISE WOHNUNGSGRÖßEN

Alle Angaben zu Kaufpreisen stellen Die Wohnungsgrößen beziehen sich auf die

Angebotspreise inkl. USt dar, die dem Wohnnutzflächen der einzelnen Projekte, bei

Einzelabverkauf dienen. Darin sind weder denen mindestens zu 2/3 Einzelaufstellungen

Transaktions- noch Maklerkosten enthalten. der einzelnen Wohnungsgrößen vorhanden

Erfasst wurden jene Kaufpreise von Projekten, waren oder die Wohnnutzfläche des gesamten

bei denen entweder Einzelaufstellungen zu Objekts bekannt war und dementsprechend

mindestens 2/3 vorhanden waren oder Rückschlüsse auf die durchschnittlichen

Durchschnittswerte zur Verfügung standen. Wohnungsgrößen gezogen werden konnten.

MIETE RECHTSVERHÄLTNISSE

Die Miete stellt die Angebotsmiete auf Basis Die Rechtsverhältnisse der Wohnungen wurden

der Nettokaltmiete (exkl. Betriebs- im Bericht in folgende Kategorien eingeteilt:

/Nebenkosten und Steuern) für freifinanzierte

Neubauprojekte ohne Mietzinsobergrenze dar. • Eigentumswohnungen: Diese setzen sich

zusammen aus freifinanzierten und

RENDITE geförderten Eigentumswohnungen, sowie

Alle Angaben zu Renditen stellen Bruttorenditen aus Vorsorgewohnungen.

dar und basieren auf dem Bruttomietertrag

(exkl. Betriebs-/Nebenkosten und vor • Vorsorgewohnungen: Eine spezielle Form

Berücksichtigung nicht umlegbarer Betriebs- der Eigentumswohnungen, die auf eine

und/oder Instandhaltungskosten) sowie dem Vermehrung des eingesetzten Kapitals durch

Nettokaufpreis (ohne Berücksichtigung der Mieteinnahmen und Steigerung des

Erwerbsnebenkosten). Wohnwerts abzielt.

WIENER WOHNBAUINITIATIVE (WBI) • Geförderte Mietwohnungen: Diese werden

Dabei handelt es sich um eine besondere definiert als jene Wohnungen deren

Variante des freifinanzierten Wohnbaus. Die Erlangung an Voraussetzungen gebunden

Stadt vergibt günstige Darlehen, welche sowohl ist und für deren Errichtung Fördermittel

an verpflichtende Eigenmittel- und bezogen wurden. Bestimmte

Mietzinsobergrenzen als auch an Höchsteinkommensgrenzen dürfen nicht

Qualitätskriterien geknüpft sind. Die überschritten werden. Außerdem muss ein

Mietzinsobergrenze gilt für 10 Jahre, ansonsten dringender Wohnbedarf geltend gemacht

müssen wie beim geförderten Wohnbau die werden können.

Grundvoraussetzungen erfüllt werden, jedoch

ohne begründeten Wohnbedarf. Aufgrund der • Freifinanzierte Mietwohnungen: Hierzu

im Vergleich zum geförderten Wohnbau auf 10 zählen Mietwohnungen welche ohne

Jahre begrenzten Mietzinsobergrenze werden Fördermittel errichtet werden sowie

diese Wohnungen zum freifinanzierten Wohnungen die im Rahmen der Wiener

Wohnbau gezählt. Wohnbauinitiative errichtet werden.

CBRE | 28Sie können auch lesen