Nach Corona: Szenarien für die künftige Bedeutung der Büronutzung - Auswirkungen von Corona auf die Büromärkte - JLL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deutschland | Juni 2020 Research Report Jones Lang LaSalle Incorporated Auswirkungen von Corona auf die Büromärkte Nach Corona: Szenarien für die künftige Bedeutung der Büronutzung Supporting Copy

Auswirkungen von Corona auf die Büromärkte | Juni 2020 Welchen nachhaltigen Einfluss wird Corona auf die Büromärkte haben? Intro Gegenwärtig kann noch niemand genau absehen, wie die Gesamtwirtschaft, einzelne Branchen oder Unternehmen in einem Jahr dastehen oder sich mittel- und längerfristig entwickeln werden. Auch die Frage, was Corona mittel- und langfristig für die Nutzung von Bürogebäuden und somit für den Büromarkt als Ganzes bedeutet, lässt sich zurzeit noch nicht beantworten. Einerseits gibt es Meinungen mit der Grundaussage „es wird fast keine Änderungen geben“, andererseits ist von Schätzungen zu lesen, die von verstärktem Remote Working (Arbeiten von außerhalb des Büros, insbesondere im Home-Office) und in der Folge einem Fünftel weniger Büroarbeitsplätzen ausgehen. Quelle: GettyImages Hier werden drei Szenarien vorgestellt, die eine Bandbreite möglicher Entwicklungen abbilden. Während einige Büronutzer ihre Bürofläche nach den guten Erfahrungen mit Remote Working drastisch reduzieren, werden andere ihre Büroflächen sogar noch erweitern. Jedes Szenario zeigt „die Summe“ der unterschiedlichen realisierten Immobilienstrategien; also das qualitative und quantitative Ergebnis, das insgesamt, über alle Büronutzer eines Büromarktes, die Folge ihrer unterschiedlichen Immobilienstrategien sein kann. Das Szenario 1 beispielsweise zeigt ein Ergebnis, bei dem unter dem Strich eine deutliche Reduktion der bisherigen Bürofläche in einem Büromarkt überwiegt, im Szenario 3 hingegen wird nach Corona unter dem Strich sogar mehr Bürofläche genutzt. COPYRIGHT © JONES LANG LASALLE SE 2020. 2

Auswirkungen von Corona auf die Büromärkte | Juni 2020 Die 3 Szenarien Die hier vorgestellten Szenarien beziehen sich auf die Zeit nach der Corona-Akutphase, sprich: es gibt keine Pandemie-induzierten, einschränkenden Ausgangs- oder Abstandsregelungen mehr. Für jedes der Szenarien ergeben sich Auswirkungen auf verschiedene Parameter, z.B. auf Objektanforderungen und Standortwahl. COPYRIGHT © JONES LANG LASALLE SE 2020. 3

Auswirkungen von Corona auf die Büromärkte | Juni 2020

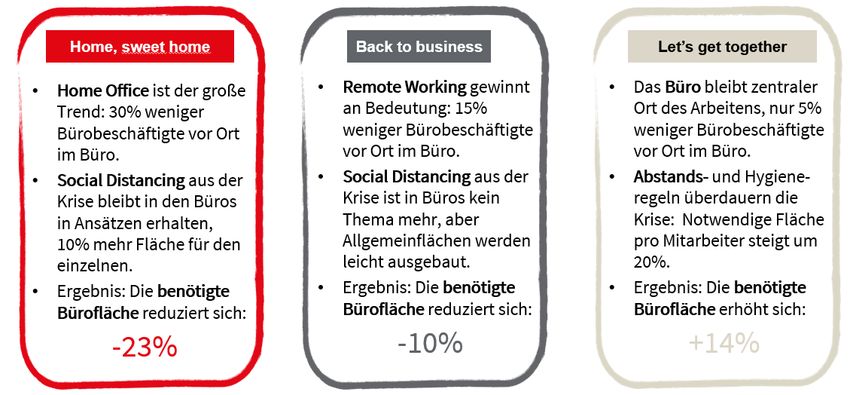

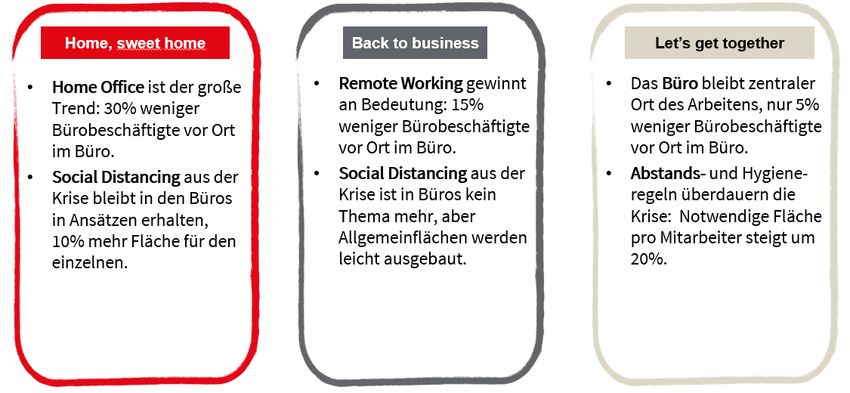

Szenario 1: Home, sweet home

Flächen Wesentliche Änderungen1:

(nutzungs)- • Arbeitsplätze i.S.v. Schreibtischen: • Ruheräume, Projekträume, usw.:

konzepte quantitativ: +/-

quantitativ: -

qualitativ: + qualitativ: +

• Arbeitsplätze im Sinne spontan zu nutzender Arbeitsorte: • Küchen, Lounges, usw.:

quantitativ: - quantitativ: -

qualitativ: + qualitativ: +

• Konferenz- / Meeting-Räume:

quantitativ: +/- • Gesamtbürofläche:

qualitativ: + quantitativ: -

qualitativ: +

• Starke Differenzierung nach Abteilungen und Funktionen.

• Verstärkte Ausgestaltung und Nutzung des Büros als Ort der persönlichen Begegnung.

• Deutliche Einsparungen bei den Immobilienkosten; deutlich erhöhte Investitionen in IT- und

Kommunikationslösungen.

Objekt- • Hochleistungsfähige digitale Infrastruktur notwendig, um Remote Working in großem Umfang zu

anforderungen ermöglichen.

Standortwahl • Bedeutung des Standortes gerade im „Next Normal“ nach Corona sehr individuell nach Branchen

Büro und Mietern. Bei einigen Unternehmen können die flächenmäßigen und damit monetären

Einsparungen dazu genutzt werden, an einen höherwertigen Standort zu ziehen.

• Erhöhte Inanspruchnahme von externen Flex Office-Angeboten.

Standortwahl • „People go where the jobs are” gilt hier nicht mehr. Im Gegenteil: die Remote Worker werden freier

Wohnorte bei der Wahl ihres privaten Lebensmittelpunktes.

Mitarbeiter • Die Ansprüche an die Ausstattung der privaten Wohnungen steigen (Balkone, Extra-

Arbeitszimmer).

Austausch • Der Austausch von Informationen findet zu einem gewissen Teil auf anderen Wegen statt als

bislang; dafür müssen moderne Kommunikationskanäle aktiv und regelmäßig genutzt werden.

• Die Unternehmenskultur, das Zusammengehörigkeitsgefühl und der Teamspirit müssen zum

überwiegenden Teil in anderer Weise gestaltet werden.

1 + bedeutet deutliche Zunahme

- bedeutet deutliche Abnahme

+/- bedeutet kaum Änderung

COPYRIGHT © JONES LANG LASALLE SE 2020. 4Auswirkungen von Corona auf die Büromärkte | Juni 2020

Szenario 2: Back to Business

Flächen Wesentliche Änderungen:

(nutzungs)- • Arbeitsplätze i.S.v. Schreibtischen: • Ruheräume, Projekträume, usw.:

konzepte quantitativ: - quantitativ: +/-

qualitativ: +/- qualitativ: +

• Arbeitsplätze im Sinne spontan zu nutzender Arbeitsorte: • Küchen, Lounges, usw.:

quantitativ: + quantitativ: +/-

qualitativ: + qualitativ: +/-

• Konferenz- / Meeting-Räume:

quantitativ: +/- • Gesamtbürofläche:

qualitativ: +/- quantitativ: -

qualitativ: +

• Differenzierung nach Abteilungen und Funktionen.

• Verstärkte Ausgestaltung und Nutzung des Büros als Ort der persönlichen Begegnung.

• Einsparungen bei den Immobilienkosten; erhöhte Investitionen in IT- und

Kommunikationslösungen.

Objekt- • Verbesserte digitale Infrastruktur notwendig, um Remote Working in erhöhtem Umfang zu

anforde- ermöglichen.

rungen

Standortwahl • Bedeutung des Standortes bleibt individuell nach Branchen und Unternehmen.

Büro • Keine wesentlichen Änderungen der Präferenzen bei der Standortwahl.

Standortwahl • „People go where the jobs are” gilt weiterhin für die Mehrzahl der Beschäftigten, da sie regelmäßig

Wohnorte ins Büro kommen.

Mitarbeiter • Die dauerhaften oder regelmäßigen Remote Worker hingegen werden freier bei der Wahl ihres

privaten Lebens-mittelpunktes; ihre Ansprüche an die Ausstattung der privaten Wohnungen

steigen (Balkone, Extra-Arbeitszimmer).

Austausch • Der Austausch von Informationen findet für die wenigen Remote Worker auf anderen Wegen statt

als bislang; dafür müssen moderne Kommunikationskanäle aktiv und regelmäßig genutzt werden.

• Die Unternehmenskultur, das Zusammengehörigkeitsgefühl und der Teamspirit müssen zum Teil

in anderer Weise gestaltet werden.

COPYRIGHT © JONES LANG LASALLE SE 2020. 5Auswirkungen von Corona auf die Büromärkte | Juni 2020

Szenario 3: Let’s get together

Flächen Wesentliche Änderungen:

(nutzungs)- • Arbeitsplätze i.S.v. Schreibtischen: • Ruheräume, Projekträume, usw.:

konzepte quantitativ: +/- quantitativ: +

qualitativ: + qualitativ: +

• Arbeitsplätze im Sinne spontan zu nutzender Arbeitsorte: • Küchen, Lounges, usw.:

quantitativ: + quantitativ: +/-

qualitativ: +/- qualitativ: +

• Konferenz- / Meeting-Räume:

quantitativ: + • Gesamtbürofläche:

qualitativ: + quantitativ: +

qualitativ: +

• Verstärkte Ausgestaltung und Nutzung des Büros als Ort der persönlichen Begegnung.

• Höhere Immobilienkosten durch größeren Flächenbedarf.

Objekt- • Verbesserte digitale Infrastruktur notwendig, um Remote Working in geringem Umfang zu

anforde- ermöglichen.

rungen • Ggf. Umbau der Erschließungswege, um den gewünschten größeren Abstand zu ermöglichen.

Standortwahl • Bedeutung des Standortes grade im „Next Normal“ nach Corona sehr individuell nach Branchen

Büro und Mietern. Viele Unternehmen werden aufgrund des erhöhten Flächenbedarfs alternative und

damit günstigere Standorte in Betracht ziehen müssen. Einige Mieter hingegen dürften versuchen,

das von vielen ihrer Mitarbeiter als nicht mehr zeitgemäß empfundene Arbeitskonzept der

Anwesenheitspflicht vor Ort durch Optimierung des Standorts etwas zu „kompensieren“, so dass

zentrale und gut angebundene Lagen profitieren.

• Dezentralisierung gewinnt an Bedeutung: Mehrere kleinere Standorte in einer Stadt anstatt einer

großen Zentrale.

Standortwahl • „People go where the jobs are” gilt hier unverändert. Die Wohnraumnachfrage in den großen

Wohnorte Metropolen bleibt auf einem hohen Niveau.

Mitarbeiter

Austausch • Der Austausch von Informationen kann weiterhin durch persönlichen Kontakt im Büro stattfinden.

COPYRIGHT © JONES LANG LASALLE SE 2020. 6Auswirkungen von Corona auf die Büromärkte | Juni 2020

Zahlen, bitte!

Nach diesen primär qualitativen Einschätzungen werden nun mögliche quantitative Auswirkungen für die drei

Szenarien auf die Büroflächen bzw. -märkte skizziert:

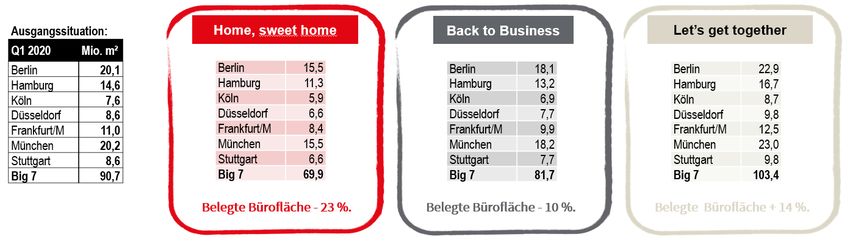

Diese Annahmen werden einheitlich auf die Zahlen zum derzeit belegten Bürobestand der Big 7 angewandt:

Die Änderungen bei den Büros und Arbeitskonzepten werden sich natürlich über einen längeren Zeitraum

vollziehen. Die hier genannten Zahlen hingegen nehmen das Ergebnis bezüglich der belegten Bürofläche bereits

vorweg, und zwar ceteris paribus2, d.h. ohne Berücksichtigung sonstiger Einflüsse und Entwicklungen. Ansonsten

käme eine zeitlich unmittelbare Reduktion der belegten Fläche um 23 % (im Szenario 1) beispielsweise in

Frankfurt einem Anstieg des Leerstandsvolumens um das Fünffache auf dann 3,2 Mio. m² gleich, und einem

Anstieg der Leerstandsquote von derzeit rund 6 % auf dann 27 %.

2 Beispielsweise werden steigende Leerstände, etwa durch Unternehmensinsolvenzen, oder Bestandsminderungen im Wege von

Umwidmungen von Büros in Wohnungen, in den Szenarien nicht abgebildet.

COPYRIGHT © JONES LANG LASALLE SE 2020. 7Auswirkungen von Corona auf die Büromärkte | Juni 2020

Nun kommt es darauf an, welches Szenario sich realisiert - hinsichtlich des künftigen geänderten Bedarfs an

Bürofläche oder auch hinsichtlich der möglichen Änderungen der Mitarbeiter-Wohnorte und des damit

einhergehenden Einflusses auf die Wohnungsnachfrage vor Ort.

Im Szenario 1 geht der Büroflächenbedarf deutlich zurück, während die Wohnungsnachfrage am Ort des Büros

durch die beschriebenen Effekte leicht bis moderat sinkt. Im Szenario 2 geht der Büroflächenbedarf moderat, und

die Wohnungsnachfrage minimal zurück.

Die freiwerdende Bürofläche in Szenario 1 und 2 wird zunächst zu steigenden Leerständen führen. Vor dem

Hintergrund, dass in den Big 7-Büromärkten in den letzten 3 Jahren insgesamt durchschnittlich 153.000 m²

Bürofläche jährlich in andere Nutzungsarten umgewidmet3 wurden (schwerpunktmäßig in Wohnungen), besteht

hierdurch auf den ersten Blick nur ein geringes Potential zum Leerstandsabbau. Die künftig reduzierte Nachfrage

nach Wohnorten in der Nähe des Büros in den Szenarien 1 und 2 wird dieses Potential erneut verringern. Ob die

leerfallenden Büroflächen dabei dennoch durch die allgemeine Wohnungsnachfrage kompensiert werden

können, liegt letztlich aber vielmehr an weiteren Faktoren wie der konjunkturellen Entwicklung (u.a. den Folgen

von Arbeitsplatzverlusten oder Kurzarbeit).

Im Szenario 3 steigt die Büroflächennachfrage sogar an, und die Wohnungsnachfrage bleibt unverändert. Vor dem

Hintergrund sehr niedriger Leerstände aus Zeiten vor Corona und reduzierter Baupipeline-Volumina im Wege von

Corona, wird sich in diesem Szenario die Konstellation hoher Nachfrage und niedrigen Angebots (zumindest nach

der Konjunktur-Delle) fortsetzen.

3 Das gesamte jährliche Volumen an Bestandsminderungen von Büroflächen lag sogar bei 563.000 m², wobei hier auch temporäre

Abgänge wie beispielsweise Bürosanierungen dabei waren.

COPYRIGHT © JONES LANG LASALLE SE 2020. 8Auswirkungen von Corona auf die Büromärkte | Juni 2020

Zusammenschau

Die höchste Eintrittswahrscheinlichkeit messen wir dem Szenario 2 bei. Neben diesen Corona-bedingten Folgen

wirken natürlich auch konjunkturelle und strukturelle Einflüsse auf den Büromarkt. Die Auswirkungen, die sich

zum Teil zeitverzögert zeigen, haben unterschiedliche Implikationen für die verschiedenen Segmente des

Büromarktes:

Vermietungs- • Zum Teil werden die Flächenkonsolidierungen im Wege von Neuabschlüssen eine leicht erhöhte

markt Take-up-Aktivität mit sich bringen. Auch die unten beschriebenen Vorzieh-Effekte bei

Projektanmietungen führen vereinzelt zu einer leicht erhöhten Take-up-Aktivität. In Summe wird

der Flächenumsatz aber für längere Zeit auf niedrigerem Niveau bleiben, da es mehr

Verlängerungen4 im Bestand geben wird; da auch bei Neuabschlüssen überwiegend geringere

Flächenvolumina angemietet werden. Darüber hinaus werden die Firmen insgesamt weniger

expandieren. Die Nachfrage wird sich mehr denn je auf das hochwertige Segment konzentrieren.

• Der Leerstand wird steigen - wegen der niedrigeren Gesamtnachfrage, aber auch aufgrund

zahlreicher Untervermietungen und Flächenrückgaben; dieses Überangebot kann nicht im Wege

von z.B. Umwidmungen in Wohnnutzung absorbiert werden.

• Bei der Nachfrage wird es zum Teil akzentuierte Ausdifferenzierungen nach Teilmärkten geben,

ggf. werden sogar neue Bürolagen erschlossen. Die Büromieten werden sich in nachgefragten

Lagen seitlich bewegen bzw. weniger stark zurückgehen, in anderen Lagen deutlicher

zurückgehen. Die Objekte, die die erneut gestiegenen Qualitäts- und Flexibilitätsanforderungen

erfüllen, können (Lage-unabhängig) sogar Mietsteige-rungen erfahren. Bei den Mieten wird es zu

einer deutlicheren Spreizung zwischen Nominal- und Effektivmieten kommen als bislang.

Projektent- • Laufende Entwicklungen mit hohem Vorvermietungsstand werden fertig gestellt, und zwar selbst

wicklungs- dann, wenn einzelne, bereits feststehende Mieter ihren vertraglichen Verpflichtungen nicht

markt nachkommen können. Ggf. springen Kapitalgeber ein. Allerdings wird es auch bei bereits im Bau

befindlichen Projekten zu Verzögerungen und Kostensteigerungen kommen.

• Noch nicht begonnene Projekte ohne ausreichende Vorvermietung könnten komplett

zurückgezogen werden.

• Da sich die Zahl der Projektentwickler im Wege einer Marktbereinigung reduzierten wird, sinkt der

Wettbewerbsdruck.

• Bei Projektanmietungen dürfte es zu Vorzieh-Effekten kommen, da viele Mieter die Incentives

nutzen wollen, die die Entwickler aktuell verstärkt anbieten. Andere Mieter, die ihre Umzugspläne

schnell umsetzen müssen, werden von Projektanmietungen Abstand nehmen und stattdessen

versuchen, zeitnähere Lösungen im Bestand zu realisieren.

Investment- • Steigende Finanzierungskosten limitieren das Transaktionsgeschehen. Eigenkapitalstarke

markt Investoren profitieren.

• Ankäufe werden noch intensiver geprüft werden. Beispielsweise werden die avisierten Branchen

und Mieter sowie deren Hintergründe, Business Models und Art der Mietverträge viel dezidierter

analysiert werden (auch und gerade Flexible Office Space-Betreiber).

• Objekte und Flächen müssen hohe Anforderungen an Flexibilität erfüllen. Nicht nur innerhalb der

Nutzungsart Büro: auch die Drittverwendungsfähigkeit i.S.v. anderweitigen Nutzungen rückt

wieder mehr in den Fokus. Auch die digitale Infrastruktur von Gebäuden gewinnt mehr an

Bedeutung.

• Objekte, bei denen Standort, Flächenflexibilität, digitale Infrastruktur und Mieterstruktur den

geänderten Anforderungen entsprechen, werden zu den Gewinnern zählen. Sogar Objekte, die

vertretbare Schwächen aufweisen, dürften in Zeiten niedrigster Zinsen von TINA profitieren: There

Is No Alternative, was Investments in Immobilien mit solidem Cashflow angeht.

• Die ohnehin gestiegene Zahl von Forward Deals könnte weiter steigen, denn Projektwickler, die

bislang spekulativ und mit einer dünnen Eigenkapitaldecke agiert haben, könnten jetzt zu Forward

Deals gezwungen sein, um laufende Kosten über mehrere Projekte hinweg decken zu können.

4 Verlängerungen zählen statistisch nicht als Take-up.

COPYRIGHT © JONES LANG LASALLE SE 2020. 9Auswirkungen von Corona auf die Büromärkte | Juni 2020

• Sollte es wie befürchtet zu einer Konsolidierung im Entwicklermarkt kommen, wird das

mittelfristig die Angebotsseite für Investoren deutlich verkleinern, so dass der Wettbewerb um

einzelne Produkte nochmals deutlich steigt.

Flexible Office • Nachdem Corona bei den Anbietern von Flexible Office Space zunächst zu Nachfragerückgängen

Space und einer Marktbereinigung geführt hat, wird dieses Marktsegment bei vielen (auch bis dato

neuen) Nutzern großen Anklang finden - insbesondere bei Corporates.

• Flex Office Angebote werden vom Wunsch der Nutzer nach Flächen-, Service- und Laufzeit-

Flexibilität profitieren.

• Die Corporates werden sich exklusive Flächenkontingente sichern, die strikt von anderen

Mietern/Nutzern getrennt sind, die Flächen also ausschließlich für den jeweiligen Corporate

vorgehalten werden (Sicherheit / Flexibilität / Business Continuity Planning). Dadurch wird es

vermehrt zu größeren Anmietungen bzw. Nutzungsvereinbarungen kommen. Diese Flächen, auch

gezielt an dezentralen Standorten angemietet, werden dauerhaft Teil der Corporate Real Estate

Strategie.

Die Büroflächennutzer werden auch nach der Akut-Phase von Corona weiterhin kostensensibel bleiben und u.a.

Einsparungen im Immobilienbereich prüfen. Gleichwohl könnten einige Firmen die Arbeitsplatzdichte mittel- bis

langfristig etwas verringern, und zwar nicht nur mittels temporärem Remote Working, sondern dauerhaft, d.h.

entweder bei gleicher Mitarbeiterzahl mehr Quadratmeter nutzen, oder bei leicht reduzierter Mitarbeiterzahl die

Gesamtbürofläche unverändert belassen.

Wie sich die benötigte Bürofläche „unter dem Strich“ ändert - sprich: welches Szenario am Ende in einem

Immobilienmarkt überwiegt - hängt u.a. also einerseits davon ab, wie sich die Mitarbeiterzahl im Büro ändert, und

andererseits, welche qualitativen und quantitativen Anpassungen im Büro vorgenommen werden. Falls

Unternehmen befürchten, dass bei Home-Office der „drive / spirit“ der Mitarbeiter sowie der Informationsfluss

leiden könnten, werden sie versuchen, ihre Mitarbeiter nach der Phase der Abstands-Vorgaben wieder verstärkt

im Büro arbeiten zu lassen und weniger Fokus auf Home-Office legen; in diesen Fällen wird es auch weniger

quantitative Änderungen ihrer Flächennutzung geben.

Im Laufe der nächsten Monate wird man die Entwicklungen präzisieren können. Dann werden sich für

Unternehmen, die öffentliche Hand sowie Selbständige als Büroflächennutzer individuelle Auswirkungen

konkretisieren lassen. Ganz grundsätzlich ist natürlich die gesamtwirtschaftliche Entwicklung ein wesentlicher

Treiber des Büroflächenbedarfs - aber vielleicht nicht mehr der bedeutendste; das würde für den Fall gelten, dass

Remote Working-Anpassungen in Summe zu massiven Flächenreduktionen führen sollten.

Eine Befragung von Investoren, Nutzern und Entwicklern durch JLL zu Auswirkungen der Corona-Krise im

Zeitraum Ende März bis Ende April 2020, das „JLL-Thermometer“*, hatte unter anderem das Ergebnis, dass bei

65 % der Büronutzer Remote Working stark zunehmen wird. Ein weiteres Ergebnis war, dass 31 % der Büronutzer

davon ausgehen, dass die Corona-Krise signifikante Auswirkungen auf ihren Flächenbedarf haben wird. Nach

Branchen differenziert stellen sich die Einschätzungen dabei wie folgt dar:

COPYRIGHT © JONES LANG LASALLE SE 2020. 10Auswirkungen von Corona auf die Büromärkte | Juni 2020 Diese Branchen zeichneten in den als Big 7 bezeichneten sieben größten deutschen Büromärkten in den letzten 5 Kalenderjahren für durchschnittlich 2,5 Mio. m² Flächenumsatz jährlich verantwortlich. Dass Remote Working, und insbesondere Home-Office, ein fester Bestandteil der Bürokultur sein wird, zeigen auch weitere Umfragen5. So deutet unter anderem die PWC CFO Survey6 aus April 2020 in diese Richtung, und zwar bezüglich der längerfristigen Effekte: Demnach plant fast die Hälfte der CFOs, Remote Working für solche Tätigkeiten und Funktionen dauerhaft anzubieten, für die das möglich und sinnvoll ist. Noch eindeutiger ist das Ergebnis einer Umfrage von Corenet Global7, dem Verband der Corporate Real Estate Manager, von Ende April: hier sind 94 % der Teilnehmer der Meinung, dass die verstärkte Nutzung des Remote Working über die Corona- Krise hinaus andauern wird. Bei vielen Banken wird es beispielsweise dauerhaft eine gewisse Home-Office Quote geben. Vermehrtes Remote Working spricht also einerseits für eine reduzierte Gesamtfläche; andererseits muss die oben zitierte Antwort bezüglich veränderter Flächenbedarfe nicht bei allen Unternehmen mittel- und langfristig gleichzusetzen sein mit einem reduziertem Flächenbedarf. So stellen z.B. viele Firmen ihre in den letzten Jahren eingeführten (oder aktuell in Prüfung befindlichen) Flächenkonzepte des flexiblen „open plan“ auf den Prüfstand, und bevorzugen zum Teil (wieder) Zellenbüros. Andere reduzieren die Arbeitsplatzdichte in ihren offenen Büroflächen. Hinzu kommen Backup-Flächen im Segment Flexible Office Space. Das wiederum spricht für eine steigende Quadratmeterzahl pro Beschäftigten. Somit kommt es letztendlich nicht nur darauf an, wie viele 5 z.B. J.P.Morgan Cazenove: European Property: DATA-Driven: The Disruption Series: The Future of Work. 6 PwC COVID-19 CFO Pulse. 7 Corenet Member Survey. COPYRIGHT © JONES LANG LASALLE SE 2020. 11

Auswirkungen von Corona auf die Büromärkte | Juni 2020

Beschäftigte (gleichzeitig) remote arbeiten werden, sondern auch, wie genau das Büro mit all seinen Flächenarten

gestaltet sein wird. Erst dann zeigt sich, ob auf Nutzer-Ebene in Summe mehr oder weniger Gesamtfläche benötigt

wird.

Szenario-übergreifend werden die Erfahrungen aus der Corona-Krise die Effekte haben, dass sowohl die

Nutzerseite, als auch Investoren, Entwickler und Finanzierer zunächst vorsichtiger agieren werden. Nutzer werden

vorwiegend kürzere und flexible Mietverträge präferieren, Investoren und Finanzierer ihre Risikoaufschläge (etwa

bei Rendite, Marge, LTV/LTC) erhöhen, und Projektentwickler weniger spekulativ bauen bzw. eine höhere

Vorvermietungsquote voraussetzen. Für einige Mietverhältnisse werden zusätzliche Sicherheiten wie etwa

Patronatserklärungen gefordert werden.

Auch wenn es ab der zweiten Jahreshälfte 2020 zu Nachholeffekten kommt, werden sich die Vermietungs-,

Investment-, Projektentwicklungs- und Finanzierungsvolumina mindestens kurzfristig auf einem niedrigeren

Niveau als vor Corona bewegen, nicht zuletzt weil sich auch der Welthandel und die Gesamtkonjunktur nach der

akuten Corona-Zeit ebenfalls mit verringerter Dynamik entwickeln dürften.

Fazit

In allen Szenarien wird das Büro als Ort der persönlichen Begegnung seine große Bedeutung behalten.

Begegnungs- und Gemeinschaftsflächen werden entsprechend qualitativ und quantitativ weiter ausgebaut.

Das Büro muss mehr denn je ein Ort sein, an dem die Mitarbeiter sich sicher und wohlfühlen und in ihrer

Produktivität bestmöglich unterstützt werden.

Dieser „Qualitätsoffensive“ wird im Szenario 1 und 2 jedoch eine reduzierte Quantität gegenüberstehen: Bei

den meisten Büronutzern wird in den beiden Szenarien die benötigte Fläche sinken, da mehr Büromitarbeiter

als bisher gleichzeitig von außerhalb des Büros arbeiten werden, und der quantitative Ausbau der

Gemeinschaftsflächen die Verkleinerung der eigentlichen Arbeitsbereiche nicht aufwiegt.

„One-style-fits-all“ gibt es nicht. Höchstwahrscheinlich wird unter dem Strich das Szenario „Back to Business“

überwiegen. Zahlreiche Umfragen haben ergeben, dass Remote Working (insbesondere Home-Office) bei

Bürobeschäftigten in ganz unterschiedlichen Branchen zunehmen und ein fester Bestandteil der Bürokultur

werden wird.

Quantitativ wird also eine moderate Büroflächenreduktionen die Folge sein. Qualitativ sind z.T. deutliche

Nachholeffekte bei vielen Büros und Arbeitskonzepten erforderlich. Zeitlich werden diese Änderungen nicht

nur kurzfristiger Natur sein, sondern zu nachhaltigen Anpassungen führen, sofern Remote Working zur

Unternehmenskultur passt. Dann machen sich Unternehmen in dieser Hinsicht krisen- und zukunftssicherer.

COPYRIGHT © JONES LANG LASALLE SE 2020. 12Auswirkungen von Corona auf die Büromärkte | Juni 2020 Weiterführende Informationen Zurück ins Büro: Zurück ins Next Normal. Die Türen ins Büro sind vielerorts wieder geöffnet. Doch der Alltag dahinter ist ein anderer. Und brummt noch nicht weiter wie gewohnt. Wer wieder einzieht, braucht eine schrittweise Strategie. Muss strenge Vorgaben umsetzen und ganze Arbeitsweisen in Frage stellen. Kann aber auch ganz neue Chancen nutzen. https://www.jll.de/de/coronavirus-resources/zurueck-ins-next-normal JLL-Thermometer: Knapp die Hälfte der Investoren hält an Plänen fest Interviews mit Eigentümern und Nutzern. https://www.jll.de/de/presse/jll-thermometer-knapp-die-haelfte-der-investoren-haelt-an-plaenen-fest The future of global office demand: Increased working from home doesn’t equate to less demand. Our research identifies four key factors that will play a major role in shaping future office spaces. https://www.jll.co.uk/en/trends-and-insights/research/future-of-office-demand (In Englischer Sprache) COPYRIGHT © JONES LANG LASALLE SE 2020. 13

Kontakte Helge Scheunemann Stephan Leimbach Research Germany Head of Office Leasing Germany +49 (0) 40 350011 225 +49 (0) 69 2003 1245 helge.scheunemann@eu.jll.com stephan.leimbach@eu.jll.com Autor: Christian Ströder Director Research +49 (0) 69 2003 1074 christian.stroder@eu.jll.com jll.de Alle Informationen rund um JLL und unsere Dienstleistungen jll.de/research Alle Research-Berichte zu aktuellen Marktzahlen und Spezialthemen www.jll.de Jones Lang LaSalle Copyright © JONES LANG LASALLE SE, 2020. Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wertpapiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanlagen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Sie können auch lesen