NEUERUNG IM USTG 2021 DIE MARGENBESTEUERUNG NEU - DIE MARGENBESTEUERUNG NEU - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Neuerung im UStG 2021 Die Margenbesteuerung NEU Die Margenbesteuerung NEU Anmerkung: Die Änderungen in den UStR sind dem Entwurf des Wartungserlasses 2021 zu den UStR entnommen Rechtsansichten, die über die Aussagen der UStR hinausgehen, stellen die Privatmeinung des Vortragenden dar! Andreas Feckter

Inhalt: ▪ Änderungen bei der Margenbesteuerung ▪ Kundenkreis wird erweitert ▪ Toleranzregelung bei Anzahlungen entfällt ▪ Pauschale Ermittlung der Marge entfällt ▪ Toleranzregelung für Betriebsausflüge entfällt ▪ Änderungen in den UStR (Stand: Entwurf des Wartungserlasses 2021) ▪ Straßenbau ▪ Organschaften ▪ Ortsbestimmung bei einzelnen sonstigen Leistungen (Web-Seminare, Telekomleistungen…) ▪ Vermietetes Objekt ist keine Betriebstätte ▪ Zollanmeldung mit superreduziertem Datensatz

Margenbesteuerung im UStG

Reisevorleistungen: Hotel, Bus, Flug, Eintrittsberechtigungen,…

„Auf einen Blick:“

Reisevorleistungen

kein Vorsteuerabzug

Reisebüro

Einheitliche Reiseleistung

Marge ist umsatzsteuerbar

(ab 2022:) Unternehmer und Privat-Kunde

Gesetzliche Regelungen befinden sich in § 23 UStGMargenbesteuerung im UStG Eigenleistung (in eigenem Namen und auf eigene Rechnung): Das Entgelt unterliegt in voller Höhe der Umsatzbesteuerung, die erbrachten Leistungen sind einzeln zu beurteilen. z.B.: Unternehmer veranstaltet mit eigenem Reisebus eine Rundfahrt, dabei werden auch Beherbergungsleistungen im eigenen Hotel erbracht. Vermittlungsleistung (in fremdem Namen und auf fremde Rechnung): Es wird der Kontakt zwischen einem leistenden Unternehmer und dem Kunden hergestellt. Der Umsatzsteuer unterliegt dabei nur die verrechnete Provision. Besorgungsleistung (in eigenem Namen und auf fremde Rechnung): Margenbesteuerung wird angewendet. Ab 1.1.2022 kommt diese Sonderform der Umsatzbesteuerung bei allen Kunden zur Anwendung.

Leistungsempfänger § 23 Abs 1 Die nachfolgenden Vorschriften gelten für Reiseleistungen eines Unternehmers, — die nicht für das Unternehmen des Leistungsempfängers bestimmt sind, — soweit der Unternehmer dabei gegenüber dem Leistungsempfänger im eigenen Namen auftritt und — Reisevorleistungen in Anspruch nimmt. Die frühere gesetzliche Regelung, wonach die Leistung nicht für das Unternehmen des Leistungsempfängers bestimmt sein darf (gestrichener erster Gedankenstrich) widerspricht dem EU-Recht (EuGH 26.9.2013, Kommission/Spanien, C-189/11). Außerdem EuGH C-787/19 vom 27.01.2021; Europäische Kommission gegen Republik Österreich. Die Regelungen betreffend Reiseleistungen sind nun unabhängig von der Einstufung des Leistungsempfängers als (Nicht-)Unternehmer anzuwenden.

Leistungsempfänger EuGH C-787/19 vom 27.01.2021; Europäische Kommission gegen Republik Österreich Rechtsatz: Die Republik Österreich hat gegen ihre Verpflichtungen aus Art. 73 sowie aus den Art. 306 bis 310 der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem verstoßen, indem sie Reiseleistungen, die gegenüber Steuerpflichtigen erbracht werden, die sie für ihr Unternehmen nutzen, von der Mehrwertsteuer-Sonderregelung für Reisebüros ausschließt und indem sie Reisebüros, soweit diese Sonderregelung auf sie anwendbar ist, gestattet, die Mehrwertsteuerbemessungsgrundlage pauschal für Gruppen von Leistungen oder für die gesamten innerhalb eines Besteuerungszeitraums erbrachten Leistungen zu ermitteln.

Leistungsempfänger - Reisevorleistung § 23 Abs 4 UStG ab 1.1.2022 Reisevorleistungen sind Lieferungen und sonstige Leistungen Dritter, einschließlich Reiseleistungen eines anderen Reisebüros, die den Kunden unmittelbar zugutekommen (BGBl I Nr. 112/2021 vom 30.6.2021) Keine Einschränkung der Margenbesteuerung mehr auf Fälle, wo der letzte in der Kette Nichtunternehmer ist! (vgl Fassung laut AbgÄG 2015) § 23 Abs 4 UStG bis 31.12.2021 („Zwischenversion alt“): Reisevorleistungen sind Lieferungen und sonstige Leistungen Dritter, die Reisenden unmittelbar zugutekommen bzw. ….“die letztendlich einem nichtunternehmerisch Reisenden zugutekommen“(Version AbgÄG 2015, BGBl I 2015/163). Bis 31.12.2021 Berufung auf „günstigeres“ EU-Recht möglich

Reiseleistung ist eine sonstige Leistung Die Leistung ist als sonstige Leistung iSd § 3a UStG 1994 anzusehen. Werden an einen Leistungsempfänger im Rahmen einer Reise mehrere Leistungen besorgt, so wird die erbrachte Leistung als einheitliche (Reise-)Leistung beurteilt.

Ort der (einheitlichen) Reiseleistung Eigenleistung: Vorschriften der jeweils erbrachten Leistung: ▪ Personenbeförderungsleistungen § 3a Abs. 10 UStG 1994, ▪ Beherbergung § 3a Abs. 9 lit b UStG 1994, ▪ Verpflegung § 3a Abs. 11 lit. d UStG 1994, ▪ Betreuung durch eigene – angestellte – Reiseleiter § 3a Abs. 6 oder Abs. 7 UStG 1994 Vermittlungsleistung: ▪ bei unternehmerischen Kunden: § 3a Abs. 6 UStG 1994 der Empfängerort, ▪ bei nichtunternehmerischen Kunden: § 3a Abs. 8 UStG 1994 - Ort der vermittelten Leistung.

Ort der einheitlichen Reiseleistung Besorgungsleistung: Im Falle der Besorgung von Reiseleistungen durch einen Unternehmer ist bei Anwendung des § 23 UStG die Leistung dort zu besteuern, wo der leistende Unternehmer sein Unternehmen (oder seine Betriebstätte) betreibt (§ 23 Abs. 3 UStG 1994). (3) Die sonstige Leistung wird an dem Ort ausgeführt, von dem aus der Unternehmer sein Unternehmen betreibt. Wird die sonstige Leistung von einer Betriebsstätte ausgeführt, gilt die Betriebsstätte als der Ort der sonstigen Leistung (Anm.: Abs. 3 idF ab 1.1.2022) (3) Der Ort der sonstigen Leistung bestimmt sich nach § 3a Abs 7 (Anm.: „Altfassung“) Anmerkung: Der Verweis auf §3a Abs. 7 in der „Altfassung“ würde bei Unternehmerkunden ins Leere laufen – es gäbe keine Ortsbestimmung.

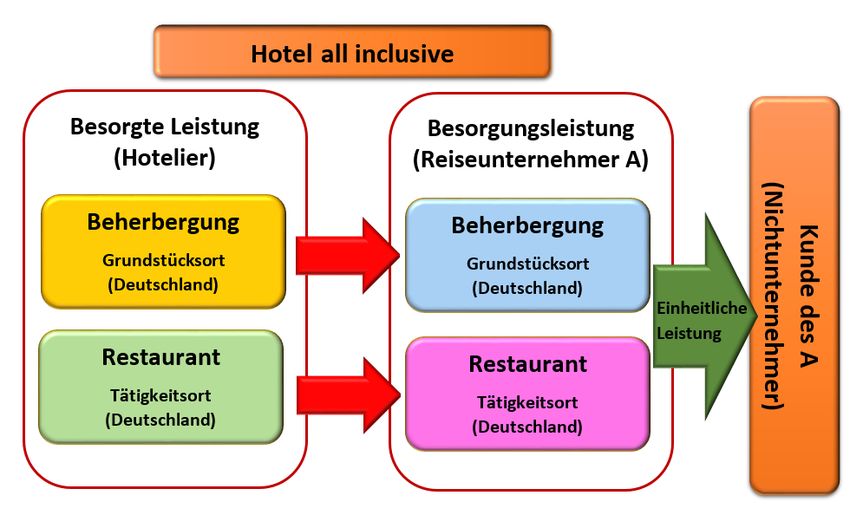

Ort der einheitlichen Reiseleistung - Beispiel

▪ Reiseunternehmer A besorgt für den Nichtunternehmer B einen "All-

Inklusive" Aufenthalt in Deutschland um 2.000 Euro. A hat den

Leistungsort =

Aufenthalt beim Hotel um 1.400 Euro eingekauft. Unternehmerort

▪ Besorgt wird

▪ Beherbergung

▪ RestaurationsleistungReisevorleistungen UStR Rz 2997 zählt einige Reisevorleistungen auf: ▪ Beförderung zu den einzelnen Reisezielen durch fremde Beförderungsunternehmer, ▪ Beherbergung in fremden Hotels, ▪ Verpflegung, ▪ Durchführung von Veranstaltungen im Rahmen einer Reise (zB Opernbesuche, Festspielaufführungen, Autorennen); ▪ Betreuung durch selbstständige Reiseleiter, ▪ Reiserücktrittsversicherung: Eine im Reisepreis enthaltene Reiserücktrittsversicherung ist Bestandteil der einheitlichen Reiseleistung, die darauf entfallende Marge ist daher steuerpflichtig. Wird hingegen das Versicherungsentgelt neben dem Reisepreis gesondert in Rechnung gestellt, liegt diesbezüglich eine nach den allgemeinen Bestimmungen des UStG 1994 zu beurteilende Leistung vor, die nicht der Margensteuer unterliegt (ggf. steuerfrei gemäß § 6 Abs. 1 Z 13 UStG 1994). ▪ Die Leistungen von Zielgebietsagenturen sind zur Gänze als Reisevorleistungen anzusehen, wenn dabei die Betreuung der Reisenden vor Ort im Vordergrund steht (zB Organisation des Transfers, Animation der Reisenden, Arrangements von Ausflügen und Besichtigungen), wobei die damit zusammenhängend erbrachten Verwaltungsleistungen unselbstständige Nebenleistungen darstellen. (Anm.: letzter Aufzählungspunkt wurde im Wartungserlass 2021 ergänzt)

Reisevorleistungen – Problem Einzelleistung Problem: Anmietung eines Hotels (persönliche Sichtweise): Wird ein gesamtes Hotelgebäude vom Reisebüro angemietet, so wird die Beherbergungsleistung von diesem (Reisebüro) erbracht. Der Eigentümer des Gebäudes vermietet lediglich eine Liegenschaft. Diese Unterscheidung ist auch daran erkennbar, dass die Vermietung eines Hotelgebäudes (-betriebs) als Ganzes nicht dem ermäßigten Steuersatz unterliegt, sondern ein unecht befreiter Umsatz ist bzw. dem Normalsteuersatz unterliegt. Wird von einem Reisebüro „nur“ eine Nächtigung in einem Hotel besorgt, stellt sich die Frage, ob die Besorgung einer einzigen „Reisevorleistung“ (ohne Zusatzleistungen) bereits der Margenbesteuerung unterliegt oder nicht. Laut Rechtsprechung des EuGH (siehe anschließende Ausführungen) kann die Besorgung einer Beherbergungsleistung alleine bereits der Sonderregelung für Reisebüros unterliegen. Im Fall Minerva wurden laut Ausführungen des EuGH Nebenleistungen vom Reisebüro erbracht. Die Besorgung der Beherbergungsleistung samt der erbrachten Nebenleistungen unterliegt der Margenbesteuerung.

Reisevorleistungen - Einzelleistung Überlassung Reisebus: ▪ Im Fall eines Beförderungsvertrages wird eine Reiseleistung des Reisebüros vorliegen. (Anm.: eine vorher fix vereinbarte Beförderungsleistung wird von einem Busunternehmen an einen Reiseunternehmer erbracht, diese Leistung ist Teil eines Gesamtpakets) ▪ Wird jedoch ein Reisebus (auch mit Fahrer) an ein Reisebüro gestellt (überlassen) und in dessen Verantwortung und für dessen Namen eingesetzt, so erbringt das Reisebüro eine Beförderungsleistung, der Buseigentümer eine Gestellungsleistung. (Anm.: hier liegt eine Vermietungsleistung für einen Reisebus und eine Personalgestellung des Busfahrers – jeweils an einen Reiseunternehmer – vor) (vgl UStR Rz 3001 ff mwV)

Reisevorleistungen - Einzelleistung (Dienst) Reise eines Unternehmers: § 23 UStG 1994 findet keine Anwendung auf die Einräumung von Eintritts- berechtigungen für Messen und Kongresse und damit im Zusammenhang erbrachte Beförderungs-, Verpflegungs- und Beherbergungsleistungen, die vom Veranstalter als einheitliche Leistung angeboten werden, da in diesem Fall der maßgebliche Leistungsinhalt nicht die Durchführung einer Reise betrifft (vgl. EuGH 9.12.2010, Rs C- 31/10, Minerva Kulturreisen, Rn 15). Anmerkung: Entscheidend ist hier der Grund der Reise – hier Besuch einer Messe. (Rz 2947 UStR)

Reisevorleistungen - Einzelleistung

Mögliche Probleme:

1) Privat veranlasste Reise zu einer Sportveranstaltung mit Eintrittsberechtigung,

Bus/Zug/Flug, Zubringerdienste, Beherbergung im Hotel)

Margenbesteuerung JA oder NEIN

2) Messebesuch in Deutschland….. Laut öUStR kein Fall einer Margenbesteuerung.

Folge: Reisebüro muss die Leistungen in voller Höhe der Ust unterwerfen und

eine entsprechende Rechnung ausstellen.

Bekommt das Reisebüro deswegen in Deutschland die Vorsteuer für Hotel,

Eintritt… retour?Reisevorleistungen - Einzelleistung EuGH 9.12.2010, Rs C-31/10, Minerva Kulturreisen: Rechtsatz: Art. 26 der Sechsten Richtlinie 77/388/EWG des Rates vom 17. Mai 1977 zur Harmonisierung der Rechtsvorschriften der Mitgliedstaaten über die Umsatzsteuern – Gemeinsames Mehrwertsteuersystem: einheitliche steuerpflichtige Bemessungs- grundlage ist dahin auszulegen, dass er auf den isolierten Verkauf von Opernkarten durch ein Reisebüro ohne Erbringung einer Reiseleistung nicht anwendbar ist.

Reisevorleistungen - Einzelleistung EuGH 9.12.2010, Rs C-31/10, Minerva Kulturreisen: 17 Drittens besteht das Ziel der Sonderregelung nach Art. 26 der Sechsten Richtlinie darin, die anwendbaren Bestimmungen den Besonderheiten der Tätigkeit von Reisebüros und Reiseveranstaltern anzupassen (Urteile Madgett und Baldwin, Randnr. 18, und First Choice Holidays, Randnr. 23). 18 Dazu ergibt sich aus der Rechtsprechung, dass diese Tätigkeit dadurch gekennzeichnet ist, dass sie sich regelmäßig aus der Erbringung mehrerer Leistungen, insbesondere Beförderungs- und Unterbringungsleistungen, zusammensetzt, die teils im Ausland, teils in dem Land erbracht werden, in dem das Reisebüro seinen Sitz oder eine feste Niederlassung hat. Die Anwendung der allgemeinen Bestimmungen über den Ort der Besteuerung, die Besteuerungsgrundlage und den Vorsteuerabzug würde für diese Unternehmen aufgrund der Vielzahl und der Lokalisierung der erbrachten Leistungen zu praktischen Schwierigkeiten führen, die die Ausübung ihrer Tätigkeit behindern würden (vgl. Urteile Madgett und Baldwin, Randnr. 18, und First Choice Holidays, Randnr. 24).

Reisevorleistungen - Einzelleistung EuGH C-163/91 vom 12. 11. 1992; Ginkel Rechtsatz: Es führt nicht zum Ausschluss der Leistungen eines Reisebüros oder Reiseveranstalters vom Anwendungsbereich des Artikels 26 der Sechsten Richtlinie 77/388/EWG des Rates vom 17. Mai 1977 zur Harmonisierung der Rechtsvorschriften der Mitgliedstaaten über die Umsatzsteuern — Gemeinsames Mehrwertsteuersystem: einheitliche steuerpflichtige Bemessungsgrundlage, dass dieser nicht die Beförderung des Reisenden übernimmt und sich darauf beschränkt, dem Reisenden eine Ferienwohnung zur Verfügung zu stellen.

Grundsätzlich besteht eine Reiseleistung aus einem Bündel von Reisevorleistungen, jedoch (aus dem EuGH Ginkel): 24 Dass ein Reiseveranstalter einem Reisenden nur eine Ferienwohnung zur Verfügung stellt, ist somit kein hinreichender Grund dafür, diese Leistung vom Anwendungsbereich des Artikels 26 der Richtlinie auszuschließen. Wie der Gerichtshof im übrigen in seinem Urteil vom 26. Februar 1992 in der Rechtssache C-280/90 (Hacker, Slg. 1992, I-1111) zur Auslegung des Artikels 16 Nr. 1 des Übereinkommens vom 27. September 1968 über die gerichtliche Zuständigkeit und die Vollstreckung gerichtlicher Entscheidungen in Zivil- und Handelssachen ausgeführt hat, kann die vom Reiseveranstalter erbrachte Leistung selbst dann mehr als eine Leistung umfassen, wenn nur die Unterkunft erbracht wird, da neben die Vermietung der Wohnung noch Leistungen wie die Unterrichtung und Beratung treten, durch die der Reiseveranstalter für Ferien- und Wohnungsbuchungen eine große Auswahl anbietet. Somit besteht kein Grund, solche Leistungen vom Anwendungsbereich des Artikels 26 der Sechsten Richtlinie auszuschließen, ….

Reisevorleistungen - Sonderfälle Betriebsausflug: Rz 2967: Der Betriebsausflug fällt grundsätzlich in den Anwendungsbereich des § 23 UStG 1994. Da auch hier eine Reiseleistung eines Unternehmers an einen Nichtunternehmer (Dienstnehmer) vorliegt, es aber im Regelfall an einer Marge fehlt, ergeben sich dieselben Konsequenzen wie im Beispiel in Rz 2966. Ist der Betriebsausflug gegen Entgelt, so ist eine sich ergebende Marge umsatzsteuerbar. Liegt jedoch eine Reisebewegung im unternehmerischen Interesse, so ist § 23 UStG 1994 nicht anzuwenden. Davon kann bei einem Betriebsausflug ausgegangen werden, wenn die Aufwendungen (Reisevorleistungen) für einen Betriebsausflug pro Jahr und pro Arbeitnehmer 100 Euro (bis 31. Dezember 2001 1.350 Schilling) nicht übersteigen. Anmerkung: Bagatellgrenze von € 100 – Zulässigkeit des Vorsteuerabzugs – wurde gestrichen.

Margenbesteuerung im UStG Incentive-Reise Rz 2966: Eine vom Arbeitgeber gewährte Incentive-Reise wird in der Regel als Belohnung für besonderen Arbeitseinsatz in Aussicht gestellt und gewährt. Der Arbeitnehmer erbringt die besondere Leistung, um an der Reise teilnehmen zu können. Ein Leistungsaustausch liegt in solchen Fällen vor. Es ergibt sich keine umsatzsteuerbare Differenz und Vorsteuern aus Reisevorleistungen sind nicht abziehbar.

Margenbesteuerung im UStG Incentive-Reise Beispiel: Ein Unternehmer kauft bei einem Reisebüro einen mehrtägigen Aufenthalt in einem Erlebnispark in Frankreich. Der Reisepreis umfasst auch die Anreise mit dem Bus und die Nächtigungen. Die Reise dient als Belohnung für besondere Arbeitsleistungen eines Arbeitnehmers des Unternehmers. Die Besteuerung der einzelnen Reiseleistungen erfolgt sowohl beim Reisebüro als auch bei der Leistung des Unternehmers an seinen Dienstnehmer nach § 23 UStG 1994. Es ergibt sich jedoch keine Marge, wenn man davon ausgeht, dass die Bemessungsgrundlage für den Sachbezug und die Höhe der Aufwendungen des Unternehmers für die Reise gleich sind. Die materielle Auswirkung besteht darin, dass die vom Reisebüro für den Bus-Inlandsanteil im Reisepreis enthaltene und nicht in der Rechnung ausgewiesene USt bei dem die Reise einkaufenden Unternehmer nicht abzugsfähig ist.

Bemessungsgrundlage § 23 Abs. 7 UStG (7) Die sonstige Leistung bemisst sich nach dem Unterschied zwischen dem Betrag, den der Leistungsempfänger aufwendet, um die Leistung zu erhalten und dem Betrag, den der Unternehmer für die Reisevorleistungen aufwendet. Die Umsatzsteuer gehört nicht zur Bemessungsgrundlage. Der Unternehmer kann die Bemessungsgrundlage statt für jede einzelne Leistung entweder für Gruppen von Leistungen oder für die gesamten innerhalb des Veranlagungszeitraumes (Voranmeldungszeitraumes) erbrachten Leistungen ermitteln. (BGBl I 2018/62) Da aufgrund des Urteils des EuGH vom 27.1.2021, Rs C-787/19, Kommission/Österreich und und EuGH 8.2.2018, Rs C-380/16, Kommission/Deutschland, eine pauschale Ermittlung der Marge nicht mehr möglich ist, wurde der Abs. 7 entsprechend angepasst.

Bemessungsgrundlage – pauschale Ermittlung EuGH C-787/19 vom 27.01.2021; Europäische Kommission gegen Republik Österreich Rechtsatz: Die Republik Österreich hat gegen ihre Verpflichtungen aus Art. 73 sowie aus den Art. 306 bis 310 der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem verstoßen, indem sie Reiseleistungen, die gegenüber Steuerpflichtigen erbracht werden, die sie für ihr Unternehmen nutzen, von der Mehrwertsteuer-Sonderregelung für Reisebüros ausschließt und indem sie Reisebüros, soweit diese Sonderregelung auf sie anwendbar ist, gestattet, die Mehrwertsteuerbemessungsgrundlage pauschal für Gruppen von Leistungen oder für die gesamten innerhalb eines Besteuerungszeitraums erbrachten Leistungen zu ermitteln.

Beispiel: Ein Reisebüro A mit Sitz in Wien verkauft im eigenen Namen eine Österreich Busreise, bei der 50 Personen mitreisen. Der Preis beträgt 750 Euro pro Person. Für die Reisevorleistungen einschließlich Umsatzsteuer fallen folgende Kosten an: 1. für die Beförderungsleistung durch fremden Busunternehmer 14 500 Euro 2. für die Unterbringung in Hotels und Pensionen 16 000 Euro Die Marge für die Leistung des Reisebüros ist für jeden einzelnen Reiseteilnehmer zu ermitteln, soweit nicht einzelne Leistungsempfänger im eigenen Namen für weitere Reiseteilnehmer auftreten: Reisepreis pro Teilnehmer 750 Euro Reisevorleistungen: für die Busfahrt 14 500 Euro / 50 = 290 Euro für die Beherbergung 16 000 Euro / 50 = 320 Euro 610 Euro Marge 140 Euro enthaltene Umsatzsteuer von 20% 23,33 Euro Bemessungsgrundlage 116, 67 Euro.

Bemessungsgrundlage Kann die Bemessungsgrundlage im Voranmeldungszeitraum noch nicht endgültig bestimmt werden, so ist diese zu schätzen (vgl. EuGH 19.12.2018, Rs C-422/17). Sobald die notwendigen Informationen vorliegen, ist die Marge zu berichtigen. Vereinfachungsmöglichkeit lt. UStR: Erworbene Kontingente (Personenbeförderung, Beherbergung) können zur Gänze als Reisevorleistung behandelt werden. ACHTUNG: Diese Vereinfachungsregelung muss im gesamten Veranlagungszeitraum angewendet werden. Negative Einzelmargen sind hierbei NICHT mit positiven Margen verrechenbar.

Bemessungsgrundlage Bsp. dazu: Der Reiseveranstalter A mit Sitz in Salzburg hat vertraglich mit einem italienischen Hotel die Belegung von 100 Zimmern jeweils für eine Woche zu einem Einzelübernachtungspreis von 45 Euro vereinbart. Das dafür vorgesehene Entgelt in Höhe von 31 500 Euro muss auch dann von A bezahlt werden, wenn er die gebuchten Zimmer nicht alle belegen kann. Die Kalkulation wird mit einer 100%igen Zimmerauslastung vorgenommen, die aber nur zu 70% letztendlich erzielt wird. A hat pro Reise, gegebenenfalls pro Reiseteilnehmer, zunächst 315 Euro als Reisevorleistung zu berücksichtigen. Sobald A alle Informationen über die tatsächliche Belegung der gebuchten Zimmer vorliegen, sind die damit zusammenhängenden Margenermittlungen im maßgeblichen Voranmeldungszeitraum zu korrigieren. Die Berichtigung der Umsatzsteuer kann in einem Betrag vorgenommen werden.

Bemessungsgrundlage Die Berechnung sieht wie folgt aus: Geplante Beherbergungsleistungen pro Reise (45 € x 7 Tage) 315 € Tatsächliche Beherbergungsleistungen pro Reise (31 500 € / 70) 450 € Erhöhung der Reisevorleistung = Minderung der Marge pro Reise 135 € Summe der Margenminderung (135 € x 70 oder 31 500 € x 30 %) 9 450 € ./. darin enthaltene Umsatzsteuer (Steuersatz 20 %) 1 575 € Minderung Bemessungsgrundlage 7 875 € Ergibt sich ein Minus bei der Margenberechnung, so ist die Bemessungsgrundlage für die betreffende einzelne Reiseleistung Null Euro..

Bemessungsgrundlage Bsp. zu negativer Marge: Für eine Wien Reise bucht ein Reiseunternehmer auch einen Ausflug in die Wachau für 20 Teilnehmer zu 100 Euro pro Person, so dass sich Kosten in Höhe von 2 000 Euro ergeben. Es melden sich aber nur 15 Teilnehmer an, denen ein Ticket für 125 Euro verkauft wird. Den Ausgaben für den Ausflug steht ein Umsatz von 1 875 Euro gegenüber (=15x € 125), womit sich eine negative Marge für den Reiseunternehmer von 125 Euro ergibt. Dies sich dadurch ergebende Umsatzsteuer in Höhe von –20,83 Euro kann nicht im betreffenden Voranmeldungszeitraum geltend gemacht werden, vielmehr ist hier der Umsatz mit Null Euro vom Unternehmer zu vermerken.

Bemessungsgrundlage – pauschale Ermittlung mit 10% Die laut Rz 3058 f. UStR idF bis zum Wartungserlass 2021 zulässige Schätzung der steuerpflichtigen Marge mit 10% des auf Reiseleistungen, die innerhalb der EU erbracht wurden, entfallenden Entgeltanteils, ist ab dem Jahr 2022 nicht mehr zulässig. Die Rz 3058 und 3059 der UStR, die diese Vereinfachungsregelung enthalten haben, wurden mit dem Wartungserlass 2021 gestrichen.

Bemessungsgrundlage – pauschale Ermittlung EuGH C-787/19 vom 27.01.2021; Europäische Kommission gegen Republik Österreich Rechtsatz: Die Republik Österreich hat gegen ihre Verpflichtungen aus Art. 73 sowie aus den Art. 306 bis 310 der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem verstoßen, indem sie Reiseleistungen, die gegenüber Steuerpflichtigen erbracht werden, die sie für ihr Unternehmen nutzen, von der Mehrwertsteuer-Sonderregelung für Reisebüros ausschließt und indem sie Reisebüros, soweit diese Sonderregelung auf sie anwendbar ist, gestattet, die Mehrwertsteuerbemessungsgrundlage pauschal für Gruppen von Leistungen oder für die gesamten innerhalb eines Besteuerungszeitraums erbrachten Leistungen zu ermitteln.

Bemessungsgrundlage - Anzahlungen Aussagen zur Besteuerungen von Anzahlungen iZm Reiseleistungen finden sich in Rz 3060 der UStR: Fassung bis zum Wartungserlass 2021: Die Umsatzversteuerung von Anzahlungen im Zusammenhang mit Reiseleistungen kann unterbleiben, wenn diese 35% des zu versteuernden Leistungspreises nicht überschreiten. Betragen die Anzahlungen mehr als 35%, so sind die Anzahlungen zur Gänze zu versteuern. …… Diese (begünstigende) Vereinfachungsregelung entfällt mit Ende 2021 und ist somit ab Beginn 2022 nicht mehr anwendbar.

Bemessungsgrundlage - Anzahlungen Rz 3060 idF Wartungserlass 2021: Soweit der Unternehmer vor Ausführung einer hinreichend bestimmten Reiseleistung (Datum und Ziel der Reise stehen bereits fest) vom Kunden eine Anzahlung erhält, ist eine Anzahlungsbesteuerung nach § 19 Abs. 2 lit. a UStG 1994 vorzunehmen (vgl. auch EuGH 19.12.2018, Rs C-422/17, Skarpa Travel). Im Fall von gemischten Reiseleistungen sind Anzahlungen aufzuteilen. Steht bei den dem § 23 UStG unterliegenden Leistungen die Marge noch nicht fest, so ist diese zu schätzen (Rz 3061 UStG).

Bemessungsgrundlage - Anzahlungen

▪ Reisepreis abzüglich geschätzter Gesamtkosten = geschätzte Marge

▪ geschätzte Marge ist mit dem Prozentsatz der Anzahlung zu multiplizieren

▪ EuGH 19. 12. 2018, C-422/17 Skarpa Travel sp. z o.o.

▪ gemischte Reisen

▪ Anzahlungen sind im Verhältnis der Reiseleistungen, die dem § 23 (Margenbesteuerung)

unterliegen, zu denen, die nach den allgemeinen Bestimmungen zu versteuern sind,

aufzuteilen.

▪ wenn noch nicht feststeht: Schätzung

▪ UStR Rz 3060

▪ bisherige Toleranzregelung entfällt!

▪ bisher: keine Besteuerung bis 35% AnzahlungRechnungsausstellung § 23 Abs. 8 1. Satz idF BGBl I 2015/163; gültig ab 1.1.2022 (8)Der Unternehmer hat in der Rechnung darauf hinzuweisen, dass die Sonderregelung für Reisebüros angewendet wurde, beispielsweise durch die Angabe „Reise- leistungen/Sonderregelung“ oder „Margenbesteuerung.“ (…) Vergleichbar der Regelung des § 24 Abs 7 UStG in den Fällen der Differenzbesteuerung muss der Unternehmer ab 2022 auf die Anwendung der Sonderregelung in seinen Rechnungen hinweisen.

Inhalt: ▪ Änderungen bei der Margenbesteuerung ▪ Kundenkreis wird erweitert ▪ Toleranzregelung bei Anzahlungen entfällt ▪ Pauschale Ermittlung der Marge entfällt ▪ Toleranzregelung für Betriebsausflüge entfällt ▪ Änderungen in den UStR (Stand: Entwurf des Wartungserlasses 2021) ▪ Straßenbau ▪ Organschaften ▪ Ortsbestimmung bei einzelnen sonstigen Leistungen (Web-Seminare, Telekomleistungen…) ▪ Vermietetes Objekt ist keine Betriebstätte ▪ Zollanmeldung mit superreduziertem Datensatz

UStR – Stand Entwurf Wartungserlass Rz 277 Straßenbau durch Unternehmer Einarbeitung VwGH 8.9.2021, Ro 2020/15/0011, mVa EuGH 16.9.2020, Rs C-528/19, Mitteldeutsche Hartstein-Industrie AG). Sachverhalt: Bestehende Gemeindestraße wird für Schwerverkehr „umgebaut“ um als Zufahrt zum Unternehmensareal eines Steinbruchs zu dienen. Die vom Unternehmen errichtete („umgebaute“) Straße wird danach wieder an die öffentliche Hand übertragen.

UStR – Stand Entwurf Wartungserlass Rz 277 Straßenbau durch Unternehmer Vorsteuerabzug: …… wobei Voraussetzung ist, dass die Errichtungs- und Ausbauarbeiten für den Betrieb des Unternehmers unerlässlich gewesen sind, nicht über das hinausgehen, was erforderlich ist, um es dem Unternehmer zu ermöglichen, seine unternehmerische Tätigkeit auszuüben, und die Kosten im Preis der von diesem Unternehmer getätigten Ausgangsumsätzen enthalten sind (vgl. VwGH 8.9.2021, Ro 2020/15/0011, mVa EuGH 16.9.2020, Rs C-528/19, Mitteldeutsche Hartstein-Industrie AG). Vorsteuerabzug steht zu, wenn die Errichtungskosten im unternehmerischen Interesse gelegen sind.

UStR – Stand Entwurf Wartungserlass Eigenverbrauch bei unentgeltlicher Übertragung; Werden im Zuge der Errichtung einer Straßenanlage andere Anlagen unentgeltlich übertragen und dienen diese in weiterer Folge nicht den unternehmerischen Bedürfnissen des Unternehmers, sondern vielmehr ausschließlich dem Bedarf der Gemeinde, so liegt – soweit die oben genannten Voraussetzungen für den Vorsteuerabzug vorliegen – ein Eigenverbrauch vor (vgl zur unentgeltlichen Übertragung eines Sportplatzes an eine Gemeinde VwGH 8.9.2021, Ro 2020/15/0011). Persönliche Anmerkung dazu: Dies könnte etwa auf die Errichtung von Gehsteigen, Straßenbeleuchtung, Ampelanlagen,… zutreffen

UStR – Stand Entwurf Wartungserlass Leistungsaustausch Unternehmer – Gemeinde: Ein einseitiger Hoheitsakt (zB Änderung der Flächenwidmung zum Zwecke der Errichtung eines Gewerbegebietes oder Erteilung einer Gewerbeberechtigung) stellt jedoch keine Gegenleistung für die Übertragung einer öffentlichen Straßenanlage dar (vgl. VwGH 8.9.2021, Ro 2020/15/0011, Rn 33 und 34 mVa EuGH 16.9.2020, Rs C-528/19, Mitteldeutsche Hartstein-Industrie AG, Rn 49). Kein Leistungsaustausch: Ansiedlungsbewilligung gegen Errichtung einer Straße

UStR – Stand Entwurf Wartungserlass Rz 233 lautet (zur Organschaft): Organ (Organgesellschaft) kann jede juristische Person sein, bei der die Eingliederung möglich ist. Ab 1.1.2017 ist auch eine Personengesellschaft, bei der neben dem Organträger nur solche Personen Gesellschafter sind, die finanziell in den Organträger eingegliedert sind (kapitalistische Personengesellschaften), Organgesellschaft, wenn die sonstigen Voraussetzungen für die Organschaft vorliegen (vgl. BFH 2.12.2015, V R 25/13 unter Hinweis auf EuGH 16.7.2015, verb. Rs C-108/14 und Rs C-109/14, Larentia + Minerva und Marenave Schiffahrt). Eine finanzielle Eingliederung sämtlicher anderer Gesellschafter der Personengesellschaft in den Organträger ist dann nicht erforderlich, wenn nachgewiesen werden kann, dass der Organträger seinen Willen in der Personengesellschaft durch andere verbindliche Maßnahmen (zB Gewährleistung von Mehrheitsbeschlüssen aufgrund der mit den Anteilen verbundenen Stimmrechte) durchsetzen kann (vgl. EuGH 15.4.2021, Rs C-868/19, M-GmbH, Rn 48).

UStR – Stand Entwurf Wartungserlass Rz 487 lautet: Der Ort des Eigenverbrauches nach § 3a Abs. 1a Z 1 und Z 2 UStG 1994 bestimmt sich nach den Leistungsortregelungen, die für die sonstige Leistung bei Entgeltlichkeit anzuwenden wären. Beispiel: Die deutsche Unternehmerin überlässt ihrer Arbeitnehmerin als Prämie für besondere Arbeitsleistungen Konzertkarten für ein Konzert in Wien. Es liegt eine unentgeltliche sonstige Leistung iSd § 3a Abs. 1a Z 2 UStG 1994 vor. Der Ort des Eigenverbrauchs liegt gem. § 3a Abs. 11 lit. a UStG 1994 am Tätigkeitsort in Österreich. Anpassung an Aussagen des EuGH- Urteils vom 20.1.2021, Rs C-288/19, QM gegen Finanzamt Saarbrücken, zur Überlassung von Fahrzeugen an Arbeitnehmer.

UStR – Stand Entwurf Wartungserlass Rz 640 c (Hostingdienste sind keine Grundstücksleistungen): Hostingdienste in einem Rechenzentrum, in deren Rahmen ihr Erbringer seinen Kunden, damit diese darin ihre Server unterbringen können, Geräteschränke und, als Nebenleistung, Güter und Dienstleistungen wie Strom und verschiedene Leistungen, mit denen die Nutzung dieser Server unter optimalen Bedingungen gewährleistet werden soll, zur Verfügung stellt, wenn die Kunden kein Recht auf ausschließliche Nutzung des Gebäudeteils haben, in dem die Geräteschränke stehen (vgl. EuGHUrteil vom 2.7.2020, Rs C-215/19, Veronsaajien oikeudenvalvontayksikkö);

UStR – Stand Entwurf Wartungserlass Rz 640n lautet (Leistungsort bei Internet-Übertragungen): ….. Bei Veranstaltungen, die aus in Echtzeit über das Internet übertragenen interaktiven Darbietungen bestehen, liegt der Leistungsort an dem Ort, an dem der Dienstleistungsempfänger ansässig ist oder seinen Wohnsitz oder seinen gewöhnlichen Aufenthalt hat (zur Bestimmung des Tätigkeitsortes anhand der Ansässigkeit des Leistungsempfängers vgl EuGH 12.5.2005, C-452/03, RAL Ltd, Rn 33; EuGH 8.5.2019, C568/17, Geelen, Rn 49). (in Anlehnung an die Leitlinie taxud.c.1(2021)6378389 – Arbeitsunterlage Nr. 1016 FINAL der 118. Sitzung des Mehrwertsteuerausschusses)

UStR – Stand Entwurf Wartungserlass Rz 640q lautet (Leistungsort bei Web-Seminaren): … Bei Web-Seminaren bestimmt sich der Tätigkeitsort ab 1.1.2022 nach dem Leistungsempfänger (siehe Rz 640n bzw. 642o). Bis 31.12.2021 gilt bei Web-Seminaren gilt als Tätigkeitsort der Ort, an dem der Lehrer ansässig ist, sofern dieser nicht nachweislich seine Dienste von einem anderen Ort aus erbringt. Beispiel: Der österreichische Unternehmer A bietet einen Online-Sprachkurs für Nichtunternehmer und Unternehmer innerhalb der EU an. Lösung ab 1.1.2022: Der Leistungsort für die Umsätze an die Nichtunternehmer liegt sowohl im Fall einer unterrichtenden Tätigkeit gemäß § 3a Abs. 11 lit. a UStG 1994 als auch einer elektronisch erbrachten sonstigen Leistung gemäß § 3a Abs. 13 UStG 1994 am Wohnsitz oder gewöhnlichen Aufenthalt des Nichtunternehmers.

UStR – Stand Entwurf Wartungserlass Rz 463 (Ortsverlagerung bei Telekom-, Rundfunk- und Fernsehdienstleistungen) lautet: Liegt der Ort der Telekommunikationsdienstleistung, Rundfunk- oder Fernsehdienstleistung außerhalb des Gemeinschaftsgebietes und unterliegt die Leistung dort keiner der inländischen Umsatzsteuerbelastung vergleichbaren Steuerbelastung, so wird sie nach der VO des BM für Finanzen, BGBl. II Nr. 383/2003 idgF BGBl. II Nr. 221/2009 im Inland ausgeführt, wenn sie dort genutzt oder ausgewertet wird, wenn dadurch eine Nichtbesteuerung in der Union vermieden wird, ohne dass es hierbei darauf ankommt, welcher steuerlichen Behandlung diese Leistungen nach dem nationalen Steuerrecht des Drittlands unterliegen (vgl. EuGH 15.4.2021, Rs C-593/19, SK Telecom Co. Ltd). Bis 31.12.2021 war zusätzliche Voraussetzung, dass die Leistung außerhalb des Gemeinschaftsgebietes keiner der inländischen Umsatzsteuerbelastung vergleichbaren Steuerbelastung unterlag.

UStR – Stand Entwurf Wartungserlass Rz 2601b (Vermietetes Objekt als Betriebstätte): In Rz 2601b werden die Ausführungen zum Anwendungsbereich des Übergangs der Steuerschuld im Abschnitt „Leistender Unternehmer“ auf Grund des EuGH-Urteils vom 3.6.2021, Rs C-931/19, Titanium Ltd, geändert, da danach eine in einem Mitgliedstaat vermietete Immobilie keine feste Niederlassung iSd Art. 43 MwSt-RL sowie Art. 44 und 45 MwSt-RL idF RL 2008/8/EG darstellt, wenn der Eigentümer der Immobilie dort nicht über eigenes Personal für die Leistungsbewirkung im Zusammenhang mit der Vermietung verfügt, die zu autonomem Handeln befähigt. Damit handelt es sich in diesem Fall bei dem Vermieter nicht um einen im Inland ansässigen Unternehmer, so dass die von ihm erbrachten Vermietungsumsätze auch nicht vom Übergang der Steuerschuld auf dem Leistungsempfänger ausgenommen sind.

UStR – Stand Entwurf Wartungserlass Rz 2601b lautet (vermietetes Objekt ist grundsätzlich keine Betriebstätte): … Rechtslage ab 1.1.2022: Unternehmer, die ein im Inland gelegenes Grundstück besitzen und steuerpflichtig vermieten, sind insoweit (dh. hinsichtlich der Vermietungsumsätze) nur dann als inländische Unternehmer zu behandeln, wenn sie im Inland bzw. bei der Immobilie über eigenes Personal für die Leistungserbringung im Zusammenhang mit der Vermietung verfügen, die zu autonomem Handeln befähigt (siehe EuGH 3.6.2021, Rs C-931/19, Titanium Ltd.). Sie In diesem Fall haben sie diese Umsätze im Veranlagungsverfahren zu erklären. Umsätze aus Vermietungen an Nichtunternehmer iSd § 3a Abs. 5 Z 3 UStG 1994, bei denen es sich nicht um juristische Personen des öffentlichen Rechts handelt, sind immer im Veranlagungsverfahren zu erklären.

UStR – Stand Entwurf Wartungserlass Rz 3446 lautet: (Zollanmeldung mit super reduziertem Datensatz) Ab 1.7.2021 besteht bei Anwendung des zollrechtlichen Zahlungsaufschubes (Art. 110 UZK) die Möglichkeit, für Einfuhren die Sonderregelung in § 26a UStG 1994 in Anspruch zu nehmen, und zwar durch Abgabe einer Zollanmeldung mit super-reduziertem Datensatz (vgl. Artikel 143a Delegierte Verordnung (EU) 2015/2446) bzw. bis zum Einsatz der Zollanmeldung mit super-reduziertem Datensatz durch Abgabe einer Standardzollanmeldung, in der die Kurznummer„9990 9000 20“ sowie der zusätzliche Informationen-Code „26000“ anzugeben sind (vgl. ZollAnm-V 2016, BGBl. II Nr. 110/2016, idF BGBl II Nr. 175/2021).

UStR – Stand Entwurf Wartungserlass Rz 3545 lautet (Vorsteuer Diäten, Nächtigungspauschale): § 10 Abs. 2 UStG 1994 ist für den Vorsteuerabzug bei Reisekosten gemäß § 13 Abs. 1 UStG 1994 auch für den Zeitraum von 1.7.2020 bis 31.12.20202021 (Verlängerung bis 31.12.2021 Stand Initiativantrag 1109/A vom 20.11.2020 (XXVII. GP)) maßgeblich (zur Rechtslage vor dem 1.5.2016 und nach dem 31.10.2018 siehe Rz 2201). Die Vorsteuer aus pauschalen Tages- und Nächtigungsgeldern errechnet sich daher auch im Zeitraum der vorübergehenden Senkung des Umsatzsteuersatzes im Gastgewerbe- und Beherbergungsbereich auf 5% weiterhin mit dem ermäßigten Steuersatz von 10%.

Das war´s

Neuerung im UStG 2021

Die Margenbesteuerung NEU

Die Margenbesteuerung NEU

Wartungserlass zu den UStR 2021

Viel Spaß mit der Umsatzsteuer

Andreas FeckterSie können auch lesen