NPO ALS AUFTRAGNEHMER DER ÖFFENTLICHEN HAND - Selbstbewusste Rolle im Controlling - BDO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

NPO-LETTER 1/2019

NPO ALS AUFTRAGNEHMER DER

ÖFFENTLICHEN HAND

Selbstbewusste Rolle im Controlling

Prüfung | Treuhand | Steuern | Beratung

2 NPO-LETTER 1/2019

Viele Non-Profit-Organisationen In der Zusammenarbeit mit der öffentlichen Hand stellen sich immer

wieder Fragen zum Themenkreis Führung und Controlling:

▶ Wie weit ist der Auftrag der NPO gefasst?

erbringen ihre Aufgaben im Auftrag ▶ Welche Kennzahlen und Informationen muss die NPO an die öffent-

liche Hand liefern?

der öffentlichen Hand: Sei es die re- ▶ Nehmen VertreterInnen der öffentlichen Hand im Führungsgre-

mium (z.B. Vereinsvorstand, Stiftungsrat, Verwaltungsrat) Einsitz?

gionale Spitex, welche Pflegeleistun- Bleiben diese Fragen ungeklärt, können Spannungen entstehen,

wenn einerseits politische Entscheidungsträger den Eindruck haben,

gen erbringt, das Altersheim, welches dass ihnen Informationen vorenthalten werden oder andererseits

die NPO-Führung sich an mangelndem Spielraum und übermässiger

Kontrolle stört. Die Anforderungen an das Controlling sind durch die

die Altersbetreuung im Auftrag der unterschiedlichen Auftraggeber auf den staatlichen Ebenen (Bund-

Kantone-Gemeinden) unterschiedlich stark vordefiniert. Dement-

Gemeinde übernimmt, das Spital, sprechend variiert auch der Spielraum in dem die NPO den Prozess

aktiv mitgestalten kann.

welches als gemeinnützige Aktienge-

Warum sollten Controlling-Instrumente

sellschaft die kantonale Gesundheits- definiert werden?

Aus Sicht der NPO helfen klar definierte Controlling-Instrumente

versorgung sicherstellt oder aber der dabei, den Auftrag und die gegenseitigen Erwartungen abzustecken.

In der Regel ist es der Wunsch der Organisation, möglichst autonom

zu agieren. Häufige - insbesondere unvorhersehbare - politische

Energieversorger, welcher regional die Interventionen werden in diesem Zusammenhang als hinderlich

wahrgenommen: Die Organisation muss reagieren statt selbstbe-

Versorgungssicherheit garantiert. stimmt agieren. So kann etwa eine Anfrage von BürgerInnen un-

versehens im Gemeinderat eine Diskussion über die angemessenen

Kosten im Altersheim auslösen. Der Gemeinderat möchte Klarheit

und plötzlich sieht sich der Heimvorstand mitten in der turbulenten

Jahresabschluss-Zeit mit einer Anfrage zu den Details seiner Kosten-

rechnung konfrontiert. Die Informationen müssen zusammengesucht

und übersichtlich dargestellt werden. Nun gilt zu klären, welche

Informationen «intern» sind und welche an das politische Aufsichts-

organ weitergeleitet werden sollen.

Die gegenseitigen Erwartungen an das Controlling sollten frühzeitig geklärt werden

3 NPO-LETTER 1/2019

Unverhoffte Anfragen dieser Art - wie auch die damit verbundenen Die Eignervertreter bzw. Auftraggeber haben eine zentrale Rolle, da

Diskussionen - können vermindert werden, indem proaktiv definiert sie die grundlegende politische Marschrichtung beim Erarbeiten der

wird, welche Controlling-Informationen zu welchem Zeitpunkt an Eignerstrategie definieren. Allerdings kann der Impuls für die Erar-

welches Gremium übermittelt werden. Hier bestehen für die NPO beitung einer Eignerstrategie durchaus auch von der NPO kommen;

grosse Potenziale, das Controlling mitzugestalten. Wir empfehlen, insbesondere die Frage nach dem «Grundauftrag» der Organisation

das Thema vorausschauend auf die Agenda zu setzen und auch den ist aus Sicht der NPO sehr relevant (z.B. die Frage, ob die Spitex «nur»

erwünschten Umfang des Reportings gemeinsam mit dem politischen Pflegeaufgaben oder auch Betreuungsaufgaben erbringen soll oder ob

Steuerungsorgan zu definieren. der Tageselternverein neben der Betreuungsarbeit auch Integrations-

aufgaben wahrnehmen soll). Auf Grundlage

Zu beachten ist hier allerdings, dass unter Umständen der Control- der Eignerstrategie kann eine Leistungsver- «Eine klare Definition

ling-Prozess durch die öffentliche Hand bereits stark vordefiniert ist einbarung ausgearbeitet werden, welche des Leistungsauftrags

(etwa bei NPOs, welche durch den Bund beauftragt und beaufsichtigt den konkreten Leistungsumfang (z.B. Anzahl

werden). In dieser Konstellation gilt es ein besonderes Augenmerk Pflegeplätze, Öffnungszeiten und Preispo-

erleichtert die

darauf zu legen, die internen Prozesse bei der NPO für die Daten- litik eines Museums) sowie die zu entrich- Ausgestaltung des

aufbereitung und Berichterstattung auf die Anforderungen des tenden Tarife oder Beiträge der öffentlichen Controllings.»

Steuerungsorgans abzustimmen. Welche Daten müssen in welcher Hand definiert. Eine Leistungsvereinbarung

Qualität, wann geliefert werden? Auch diese Abstimmung sollte sollte idealerweise durch die Vertreter des Gemeinwesens und durch

rechtzeitig erfolgen und durch die NPO aktiv gesucht werden. die ausgelagerte Organisation gemeinsam ausgearbeitet werden. Erst

wenn die Vorgaben für eine ausgelagerte Organisation klar definiert

wurden, macht es Sinn, die eigentlichen Controlling-Themen zu disku-

Wie sollte der Prozess zur Definition des Controllings tieren.

verlaufen?

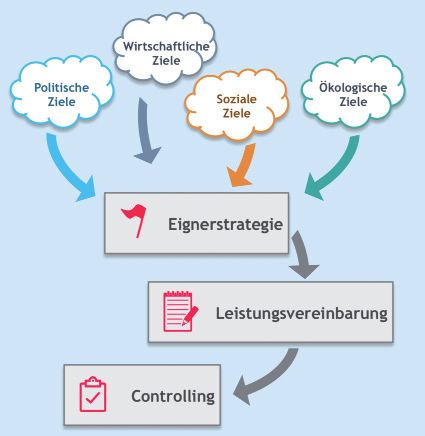

Den Ausgangspunkt für alle Controlling-Themen stellt die Eigner-

strategie dar; sie enthält die politischen, wirtschaftlichen, sozialen Welche Controlling-Instrumente können eingesetzt

sowie evtl. auch ökologischen Ziele, welche die ausgelagerte Einheit werden?

respektive die Auftragnehmerin bei ihrem Handeln beachten muss. Grundsätzlich ist zwischen dem strategischen und operativen Control-

Somit können beispielsweise für den Spitexverein oder das Alters- ling zu unterscheiden. Für das Controlling einer ausgelagerten Einheit

heim verbindliche Rahmenbedingungen gesetzt werden. durch die öffentliche Hand ist insbesondere das strategische Control-

ling relevant; das operative Controlling ist grundsätzlich eine interne

Die Eignerstrategie ist keine akademische Übung, sondern bereits in Aufgabe innerhalb der ausgelagerten Organisation und erfolgt durch

diesem Stadium müssen sehr konkrete Fragen beantwortet werden: die Geschäftsführung, nicht durch das politische Steuerungsorgan.

▶ Wie breit ist der gesellschaftliche Auftrag der Organisation? Gegebenenfalls müssen die Zahlen aus dem operativen Controlling an

▶ Welche grundlegenden Ziele zur Wirtschaftlichkeit/Kostendeckung das politische Steuerungsorgan weitergeleitet werden (dies ist häufig

bestehen? bei vom Bund beauftragten Organisationen der Fall).

▶ Dürfen Quersubventionierungen zwischen einzelnen Bereichen

erfolgen? Auf der strategischen Ebene ist die Frage zu beantworten, ob das

Handeln der ausgelagerten Einheit mit der definierten Eignerstrategie

übereinstimmt. So wurde beispielsweise im Rahmen einer Eigner-

strategie für die Spitex definiert, dass neben den reinen Pflegetätig-

keiten auch hauswirtschaftliche Leistungen

erbracht werden oder dass ein Museum sich «Im strategischen

mit regionalen Bildungseinrichtungen ver- Controlling wird über-

netzen soll. Durch strategisches Controlling

wacht, ob die Ziele der

soll also das kurz- bis mittelfristige Handeln

der Organisation in Einklang mit den lang- Eignerstrategie umge-

fristigen Zielen des Gemeinwesens gebracht setzt werden.»

werden. Ebenso stellt sich auf der strategi-

schen Ebene die Frage, ob die ausgelagerte Einheit grundsätzlich die

Leistungen erbringt, welche in der Leistungsvereinbarung definiert

wurden: Werden die vereinbarten Pflegeplätze zu marktkonformen

Tarifen angeboten, entsprechen die definierten Leistungsstunden bei

der ambulanten Pflege dem Benchmark? Dieses «Controlling der

Leistungsvereinbarung» ist mit dem Grundgedanken einer Ausla-

gerung vereinbar und überlässt der Organisation den notwendigen

Von den Zielen zum Controlling Spielraum für eine autonome Aufgabenerfüllung.

4 NPO-LETTER 1/2019

Wurden zusätzlich noch qualitative Ziele definiert (z.B. Erschlies-

sung neuer Bereiche, Ausbildung von Lernenden, aktive Suche nach

strategischen Partnerschaften), so erfolgt die Berichterstattung in

Textform. Auch die qualitative Berichterstattung kann in ein Füh-

OPERATIVES STRATEGISCHES

ATEGIS rungscockpit integriert werden.

CONTROLLING CONTROLLING

Betriebswirtschaftliche Umsetzung der Eignerstra-

Kennzahlen: tegie nach qualitativen und

Umsätze, quantitativen Variablen:

Jahresabschlüsse, Wurden politische, wirtschaft-

Quoten, Kosten liche, soziale und ökologi-

sche Ziele erreicht?

Operatives und Strategisches Controlling

Demgegenüber fällt die (häufig aufgeworfene) Frage, ob die Leistun-

gen kostengünstig erbracht werden in den Bereich des operativen

Controllings: Im operativen Controlling werden betriebswirtschaft-

liche Kennzahlen ausgewertet. Diese sind nicht in jedem Fall Teil der

Informationen für das politische Steuerungsorgan; insbesondere auf Qualitative Controlling-Informationen können in Berichtsform dargestellt werden

Stufe Gemeinde ist ein operatives Controlling durch die Gemeinde

nicht mit dem Grundgedanken der Auslagerung respektive Beauftra- Ein empfehlenswertes Instrument, insbesondere beim Controlling

gung vergleichbar. Ziel der Gemeinde ist in der Regel, die Aufgaben- qualitativer und strategischer Ziele, ist das Controlling-Gespräch. Die

erfüllung und damit eben auch die Verantwortung für den operativen ausgelagerte Organisation informiert periodisch über den aktuellen

Betrieb auszulagern, welche durch die Geschäftsleitung der betrof- Stand der strategischen Ziele, weist auf allfällige Stolpersteine hin

fenen Organisation wahrzunehmen ist. Aus Sicht der NPO sollte in und zeigt die zukünftigen Schritte auf. Das Controlling-Gespräch soll-

diesem Fall also der Fokus auf ein strategisches Controlling gelenkt te anhand konkreter Ziele und Themen strukturiert sein, gleichzeitig

werden, welches die wesentlichen Elemente der Eignerstrategie und aber Raum für eine offene Diskussion bieten, um so den Austausch

der Leistungsvereinbarung umfasst, aber die operativen, betriebswirt- zwischen VertreterInnen des Gemeinwesens und Geschäftsleitung

schaftlichen Kennzahlen nicht ins Zentrum stellt. zu fördern. Ein praktischer Leitfaden für das Controlling-Gespräch ist

eine hilfreiche Grundlage für die Gesprächsführung.

Demgegenüber umfassen die Anforderungen vieler Kantone sowie

insbesondere die Anforderungen des Bundes an beauftragte NPO

häufig auch das operative Controlling. Wenn dies der Fall ist, muss

das Augenmerk der Organisation auf eine möglichst effiziente Daten-

erhebung und die Gewährleistung einer konstanten, hohen Daten-

qualität liegen. Damit werden die Prozesse für Kostenrechnung sowie

die intern eingesetzten Tools zum entscheidenden Treiber für einen

wirtschaftlichen und verlässlichen Controlling-Prozess.

Bei den Controlling-Instrumenten ist zwischen qualitativer und quan-

titativer Berichterstattung zu unterscheiden. Wurden quantitative

Indikatoren definiert (z.B. Tarife, Quoten, Limiten, etc.), so können

diese in Form eines Cockpits dargestellt werden.

Im Controlling-Gespräch informiert die NPO über die wichtigsten Entwicklungen

und Herausforderungen

Eine wiederkehrende Frage ist, ob eine Vertretung der öffentlichen

Hand im Führungsgremium der Organisation (z.B. Vereinsvorstand,

Stiftungsrat, Verwaltungsrat) Einsitz nehmen sollen. Aus Sicht des

Gemeinwesens wird die Einsitznahme häufig als wichtiges Instrument

für eine Einflussnahme bei der Organisation betrachtet. Allerdings

Ein Controlling-Cockpit zeigt die wesentlichen Informationen auf einen Blick zeigt die Erfahrung, dass gerade in dieser Konstellation die Trennung

5 NPO-LETTER 1/2019

zwischen dem strategischen und operativen Controlling schwierig Auswahl und Ausgestaltung der Rechtsform: Soll das

ist: Die Kantonsvertreterin ist so beispielsweise einerseits Mitglied Alters- und Pflegheim als Aktiengesellschaft, Stiftung, Ver-

des Führungsgremiums und trägt damit auch die Oberverantwor- ein, Genossenschaft oder nach einer allfällig vorhandenen

tung für die Ausgestaltung des operativen Spezialrechtsform (Anstalt, Zweckverband, etc.) organi-

«Eine Vertretung der Controllings. Andererseits hat sie die Rolle siert werden? Wie soll die Kompetenzverteilung innerhalb

Auftraggeberin im der Auftraggeberin und ist in dieser Rolle der Organisation gestaltet werden?

nur für die Sicherstellung des strategischen

Führungsgremium

Controllings verantwortlich. Aus diesem Definition Eignerstrategie: Was sind die grundlegenden

der NPO ist nicht Grund empfiehlt es sich in der Regel, eine Ziele der Gemeinde im Bereich Alterswohnen? Welche

notwendig, um die Vermischung der Rollen zu vermeiden; die Rolle spielen die regional verfügbaren Pflegeplätze für

Rekrutierung der Mitglieder des strategi- die gemeindeeigene Planung? Welche demografischen

Interessen der Auftrag- schen Führungsgremiums kann dann strikt Entwicklungen sind zu erwarten und wie wirken sich diese

geberin zu wahren.» nach Fachkenntnissen, Branchenwissen, konkret aus?

vorhandenem Netzwerk, etc. erfolgen und

das Controlling erfolgt durch die oben erwähnten Instrumente wie Leistungsvereinbarung: Wie spezifisch sind die Vorgaben

etwa Reportings, Controlling-Gespräche, etc. bzgl. der Heimtarife in der Leistungsvereinbarung? Wird

eine Defizitgarantie gesprochen? In welchem Rhythmus

wird die Leistungsvereinbarung neu ausgehandelt? Wie

Wie kann ein externer Partner die Organisation erfolgt die Abstimmung zwischen dem Budgetprozess der

unterstützen? Gemeinde und dem internen Budgetprozess der NPO?

Im Lebenszyklus von der Gründung einer Organisation für die Aus-

lagerung von Aufgaben des Gemeinwesens bis hin zum operativen, Organisationsstrategie: Wie ist der Prozess für die

betriebswirtschaftlichen Controlling bestehen erfahrungsgemäss Ausarbeitung der Organisationsstrategie? Wie wird die

einige «Schlüsselmomente», deren professionelle Bewältigung einen Abstimmung mit der übergeordneten Eignerstrategie

nachhaltigen Einfluss auf die Zukunft der Organisation hat. Eine sichergestellt?

Auswahl konkreter Fragen aus unserer Praxis soll einen Einblick in die

zu berücksichtigenden Themen geben. Kosten- und Leistungsrechnung: Welche gesetzlichen

Vorgaben oder Verbandsrichtlinien für die Kostenrechnung

bestehen? Welcher Detaillierungsgrad soll für die interne

Kostenrechnung gewählt werden?

BDO hat langjährige Branchenerfahrung bei der Erarbeitung und

Umsetzung von Controlling-Konzepten und einzelnen Control-

ling-Instrumenten. Gerne begleiten wir Sie in Ihrem Prozess als

Coach oder Experte.BDO AG

Aarau 062 834 91 91

Basel 061 317 37 77

Bern 031 327 17 17

Luzern 041 368 12 12

Solothurn 032 624 62 46

St. Gallen 071 228 62 00

Zürich 044 444 35 55

www.bdo.ch

04/2019Sie können auch lesen