Profiling von Unternehmen zur Umsetzung des EU-Unternehmensbegriffs

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaft, Statistisches Monatsheft Baden-Württemberg 6+7/2020

Arbeitsmarkt

Profiling von Unternehmen zur Umsetzung

des EU-Unternehmensbegriffs

Senait Andom

Der Definition und Abgrenzung statistischer Darüber hinaus gewährleistet dieser erwei-

Einheiten kommt in der Statistik eine große terte Unternehmensbegriff eine bessere Ver-

Bedeutung zu. In den Strukturstatistiken des gleichbarkeit der Wirtschaftsstatistiken im eu-

Produzierenden Gewerbes, des Handels und ropäischen Raum. Die Statistischen Ämter des

im Dienstleistungsbereich ist das „Unterneh- Bundes und der Länder haben sich in einem

men“ die zentrale Darstellungseinheit. Bis- mit Eurostat abgestimmten Aktionsplan ver-

lang ist in der deutschen amtlichen Statistik pflichtet, mit dem Berichtsjahr 2018 den

ein Unternehmen als kleinste rechtliche Ein- EU-Unternehmensbegriff in den Struktursta

heit definiert. Um Datenanforderungen der EU tistiken anzuwenden. Für die Identifizierung

Senait Andom ist Referentin

im Referat „Unternehmens- zu entsprechen, ist zukünftig in Deutschland und Abgrenzung der Unternehmen entspre-

register, Gewerbeanzeigen,

Verkehr“ des Statistischen

ein erweiterter Unternehmensbegriff anzu- chend dieser EU-Definition wurde eine neue

Landesamtes Baden- wenden. Danach kann ein Unternehmen aus Methode – das Profiling – eingeführt.

Württemberg.

mehr als einer rechtlichen Einheit bestehen:

„Das statistische Unternehmen entspricht der

kleinsten Kombination rechtlicher Einheiten, Die EU-Unternehmensdefinition

die eine organisatorische Einheit zur Erzeu-

gung von Waren und Dienstleistungen bil- In der deutschen amtlichen Unternehmens-

det.“1 Hintergrund dieses Ansatzes ist, dass statistik entspricht die bisherige Definition

häufig Unternehmensteile unter „Outsour- eines Unternehmens der kleinsten selbststän-

cing“-Aspekten rechtlich verselbstständigt digen rechtlichen Einheit, die aus handels-

werden, ohne dass es sich tatsächlich um und/oder steuerrechtlichen Gründen Bücher

einen Strukturwandel handelt. Outsourcing führt. Demzufolge wird jeder Einzelunterneh-

umfasst die Verlagerung von Wertschöp- mer, jede GmbH, jede AG, jede KG und andere

fungsaktivitäten einer Gesellschaft auf andere rechtliche Einheiten als eigenständiges Unter-

Einheiten und stellt somit eine Verkürzung nehmen aufgefasst und fließt entsprechend in

der Wertschöpfungskette dar. Im wirtschaft die statistischen Ergebnisse ein. Diese Unter-

lichen Leben werden unter anderem die Pro- nehmen, die die bisherige Definition erfüllen,

zesse Logistik, IT, Buchhaltung oder der Ver- werden hier „rechtliche Einheiten“ genannt.

trieb häufig in eigene rechtliche Einheiten Solang eine rechtliche Einheit eine wirtschaft-

ausgelagert. lich unabhängige Rechtsperson ist, kann man

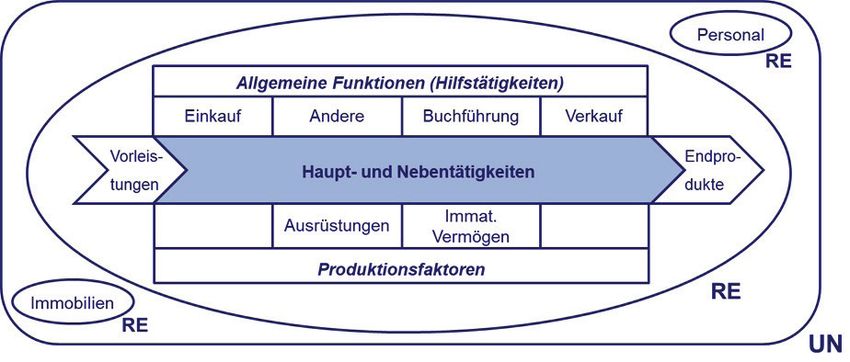

Ü1 Einfaches statistisches Unternehmen (UN) bestehend aus einer rechtlichen Einheit (RE)

Quelle: Matthias Redecker/Roland Sturm: Das EU-Konzept des Unternehmens, in: WISTA – Wirtschaft und Statistik, 3/2016,

1 EU-Einheitenverord- Statistisches Bundesamt.

nung (EWG) Nr. 696/93.

18

Statistisches Monatsheft Baden-Württemberg 6+7/2020 Wirtschaft,

Arbeitsmarkt

sie mit dem Unternehmen gleichsetzen (ein- ihr zufließenden laufenden Mittel über eine

faches Unternehmen). Dies gilt für die überwie- gewisse Entscheidungsfreiheit verfügt. Ein

gende Mehrheit der statistischen Unternehmen Unternehmen übt eine oder mehrere Tätigkeiten

die durch Profiling im Unternehmensregister an einem Standort oder an mehreren Stand-

(URS) abgegrenzt wurden (rund 80 % einfache orten aus. Ein Unternehmen kann einer ein-

statistische Unternehmen im Berichtsjahr 2018) zigen rechtlichen Einheit entsprechen.“3

(Übersicht 1).

Doch die bedeutendsten Wirtschaftsakteure Grundlagen des Profiling

sind überwiegend in komplexen rechtlichen

Strukturen organisiert, sodass die einzelne Der Begriff „statistisches Unternehmen“ um-

rechtliche Einheit nicht mehr stellvertretend fasst sowohl einfache (bestehend aus einer

für den wirtschaftlichen Gesamtzusammen- rechtlichen Einheit) als auch komplexe Unter-

hang steht.2 Bei diesen komplexen Unterneh- nehmen (bestehend aus mehreren rechtlichen

men verbindet sich eine rechtliche Einheit zur Einheiten). Da nicht jede rechtliche Einheit ein

Ausübung einer unternehmerischen Tätigkeit statistisches Unternehmen darstellt, müssen

mit anderen rechtlichen Einheiten, die dersel- mehrere rechtliche Einheiten zusammenge-

ben Eigentümerstruktur angehören. Es ist da- fasst werden, um diesem neuen Unterneh-

von auszugehen, dass diese rechtliche Einheit mensbegriff zu entsprechen. Ziel ist, durch die

der wesentliche rechtliche Träger des Unter- neue Darstellungseinheit „statistisches Unter-

nehmens ist, während die anderen rechtlichen nehmen“ die wirtschaftliche Realität in der

Einheiten als Nebeneinheiten eingestuft wer- Statistik besser abbilden zu können.

den (Übersicht 2).

Mittels der hierzu neu entwickelten Methode

Mit der EU-Einheitenverordnung wurden EU- Profiling wird geprüft, welche rechtlichen Ein-

weit anzuwendende Definitionen von statisti- heiten zu einem statistischen Unternehmen

schen Einheiten entwickelt, die eine Vergleich- zusammengefasst werden können. Entspre-

barkeit zwischen einzelstaatlichen und ge- chend dem EU-Empfehlungshandbuch zum

meinschaftlichen Statistiken der EU-Mitglied- Unternehmensregister4 gilt:

staaten gewährleisten sollen. Danach wird das

Unternehmen im statistischen Sinne – hier „Das Profiling ist ein Verfahren zur Analyse

das „statistische Unternehmen“ genannt – wie der rechtlichen und operationalen Struktur

folgt definiert: sowie der Rechnungslegungsstruktur einer

Unternehmensgruppe auf nationaler und in-

„Das Unternehmen entspricht der kleinsten ternationaler Ebene, um die statistischen Ein-

Kombination rechtlicher Einheiten, die eine heiten innerhalb der Gruppe und die Verbin-

organisatorische Einheit zur Erzeugung von dungen zwischen ihnen sowie die effizien-

Waren und Dienstleistungen bildet und ins- testen Strukturen zur Sammlung statistischer

besondere in Bezug auf die Verwendung der Daten zu ermitteln.“

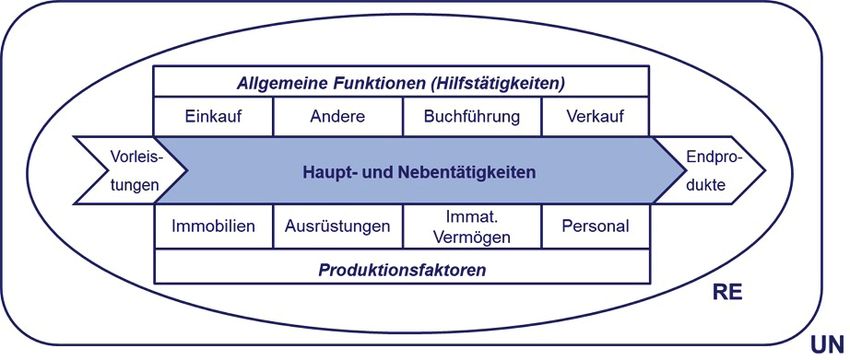

Ü2 Komplexes statistisches Unternehmen (UN) bestehend aus drei rechtlichen Einheiten (RE)

2 Matthias Redecker/

Roland Sturm: Profiling

von Unternehmen, in:

WISTA – Wirtschaft und

Statistik, 6/2017, Statis-

tisches Bundesamt.

3 EU-Einheitenverordnung

(EWG) Nr. 696/93.

4 EU-Empfehlungshand-

Quelle: Matthias Redecker/Roland Sturm: Das EU-Konzept des Unternehmens, in: WISTA – Wirtschaft und Statistik, 3/2016, buch zum Unterneh-

Statistisches Bundesamt. mensregister, Eurostat

2010.

19

Wirtschaft, Statistisches Monatsheft Baden-Württemberg 6+7/2020

Arbeitsmarkt

Die Unternehmensgruppe in der Die Ableitung wirtschaftlicher Zusammen-

deutschen amtlichen Statistik hänge auf Grundlage der rechtlichen Kontroll-

beziehungen innerhalb der Unternehmens-

Die statistische Einheit „Unternehmens- gruppe bzw. zwischen den einzelnen recht-

gruppe“ wird in der EU-Einheitenverordnung lichen Einheiten ist jedoch nicht möglich. Die

als Zusammenschluss von Unternehmen de- Ursache hierfür ist die Gestaltungsfreiheit be-

finiert. Eine Unternehmensgruppe ist eine züglich der organisatorischen Struktur. Das

über Kontrollbeziehungen definierte Menge Gruppenoberhaupt kann die Entscheidungs-

von zusammengehörigen rechtlichen Ein- befugnisse innerhalb der Gruppe auf unter-

heiten, die von einer höchsten kontrollie- schiedlichste Art festlegen und organisieren.

renden Einheit (Gruppenoberhaupt) zusam- Für die Beschreibung und Abgrenzung von

mengehalten wird.5 Die Kontrollbeziehungen Unternehmensgruppen sind zwei Einheiten

innerhalb der Unternehmensgruppe implizie- maßgeblich. Das Gruppenoberhaupt stellt die

ren eine hierarchische Struktur mit dem Grup- höchste Einheit innerhalb der Gruppe dar. Die

penoberhaupt als oberste Entscheidungsein- Identifizierung dieser Einheit gewährleistet die

heit, den Zwischengliedern (Einheiten, die vollständige Abbildung der Kontrollkette und

kontrolliert werden und wiederum andere somit der Unternehmensgruppe.

5 Statistisches Kontroll-

konzept zu Unterneh- rechtliche Einheiten kontrollieren) und reinen

mensgruppen. Tochtergesellschaften, von denen keine Kon- Eine weitere wichtige Einheit ist die Entschei-

6 Sturm/Redecker 6/2017. trolle ausgeht, siehe Übersicht 3. dungseinheit, sie repräsentiert den Ansprech-

partner der Unternehmensgruppe. Die Ent

scheidungseinheit agiert als strategische Ein-

Beispiel für Kontroll- und Unternehmensstruktur heit, die das operative Geschäft der Unter

Ü3 nehmensgruppe steuert. Die strategische

in einer Unternehmensgruppe

Entscheidungseinheit muss nicht dem Grup-

penoberhaupt entsprechen. Die Identifizie-

Unternehmens- rung dieser Einheit ist für das Profiling rele-

gruppe Unternehmen 1 vant, da sich aus ihrem Sitz die Zuständigkeit

des jeweiligen Statistischen Landesamtes

für das Profiling ableitet und sie zudem als

Rechtliche

Ansprechpartner fungiert um Informationen

Einheit A

zum operativen Geschäft der Gruppe zu er-

Gruppen-

halten. Bei ausländisch kontrollierten Unter-

oberhaupt

nehmensgruppen wird zwischen der globalen

und der nationalen (deutschen) Entschei-

dungseinheit (DEE) unterschieden. Die Ent-

scheidungseinheit kann über die Außen-

präsenz der Unternehmensgruppe (zum

Rechtliche

Beispiel Website-Impressum) oder über die

Unternehmen 2 Einheit E

höchste konsolidierende Einheit der Gruppe,

Rechtliche die den Konzernbericht erstellt, identifiziert

Einheit F werden. Informationen zur Konsolidierung

Rechtliche sind in den meisten Fällen aufgrund gesetz-

Einheit B licher Regelungen öffentlich zugänglich. Die

Jahres- bzw. Konzernabschlüsse stellen die

wichtigste Informationsgrundlage des Profi-

ling dar, da hier die organisatorischen und

Unternehmen 3 operativen Strukturen der Unternehmens-

Rechtliche gruppe abgebildet werden. Aufgrund recht-

Einheit C licher Konstrukte ist es jedoch möglich, dass

Rechtliche die Aufstellungspflicht eines Konzernab-

Einheit G schlusses umgangen wird. Zudem existieren

Rechtliche Konstellationen, in denen mehrere rechtliche

Einheit D Einheiten zueinander disjunkte Konzern-

abschlüsse aufstellen, auch wenn sie dersel-

ben Unternehmensgruppe angehören. Unab-

Grauer Rahmen: Unternehmensgruppe hängig von der Konstellation innerhalb der

Rote Linien: Kontrollstruktur der Unternehmensgruppe Gruppe, wie beispielsweise mehrere Teilkon-

Blaue Kästen: Unternehmen

zerne oder disjunkte Konzerne in der Gruppe,

Quelle: Matthias Redecker/Roland Sturm: Profiling von Unternehmen, in: WISTA – Wirtschaft und muss das Profiling für die gesamte Unter-

Statistik, 6/2017, Statistisches Bundesamt.

nehmensgruppe erfolgen.6

20Statistisches Monatsheft Baden-Württemberg 6+7/2020 Wirtschaft,

Arbeitsmarkt

Autonomie des statistischen Unternehmens Marketings und kurzfristigen Investitionen

nach der EU-Unternehmensdefinition sowie Personalentscheidungen (Einsatz, Re-

krutierung und Freisetzung).

Der im Rahmen des Profiling anzuwendenden

EU-Unternehmensdefinition liegt ein spezi- Mit dem Kriterium koordinierte Geschäfts-

elles Verständnis von Autonomie zugrunde. führung wird gewährleistet, dass alle Fak-

Relevant ist nicht die Autonomie im rechtlichen toren, die benötigt werden um Waren und

Sinn sondern im wirtschaftlichen Zusammen- Dienstleistungen am Markt anzubieten, in

hang. einem Unternehmen vereint sind. Somit ist

die gesamte Wertschöpfungskette inner-

Bestehen separate rechtliche Einheiten für halb eines Unternehmens abgebildet. Über-

verschiedene Produktionsfaktoren, die eigent- nehmen rechtliche Einheit nur einen Teil-

lich erforderlich sind, um die Produktion von prozess, können sie nicht als autonome

Waren und Dienstleistungen zu gewährleisten, bzw. statistische Unternehmen abgegrenzt

bilden diese rechtlichen Einheiten zusammen werden. Eine Ausnahme besteht, wenn die

ein statistisches Unternehmen. Im Gegensatz Produktionsfaktoren zu Marktpreisen am

zur rechtlichen Eigenständigkeit dieser Ein- Markt eingekauft werden und daher außer-

heiten ist die wirtschaftliche Autonomie nicht halb der Kontrollbefugnisse der Unterneh-

erfüllt, das heißt ein ausreichendes Maß an mensgruppe liegen. Die Koordinierung und

Autonomie erlangen sie nur in ihrer Kombina- Steuerung eines Unternehmens konzentriert

tion zum Unternehmen. Diese Konklusion/ sich in der Regel in einer bestimmenden

Konsequenz ist auf die Definition des Unter- rechtlichen Einheit. Grundsätzlich sollte die

nehmens als „organisatorische Einheit“ „zur Managementstruktur einer Unternehmens-

Erzeugung von Waren und Dienstleistungen“, gruppe genauer analysiert werden, um die

die „insbesondere in Bezug auf die Verwen- Verteilung der Entscheidungsbefugnisse zu

dung der ihr zufließenden laufenden Mittel identifizieren.

über eine gewisse Entscheidungsfreiheit ver-

fügen“, zurückzuführen.7 3. Marktorientierung

Eine rechtliche Einheit erfüllt das Kriterium

Für die Durchführung des Profiling ist es er- der Marktorientierung, wenn sie ihre Waren

forderlich, operationale Regeln festzulegen, und/oder Dienstleistungen an Einheiten

die eine Überprüfung der Autonomie ermög- veräußert, die außerhalb der Unterneh

lichen um dann zu entscheiden, wann und in mensgruppe liegen. Wird der Output in

welchem Umfang die Zusammenführung von vollem Umfang innerhalb der Unterneh-

rechtlichen Einheiten in der praktischen An- mensgruppe verkauft, besteht die Möglich-

wendung erfolgen soll. Diese Kriterien werden keit, dass die Bedingungen und Preise sich

als Autonomiekriterien bezeichnet und müssen nicht am Markt orientieren, sondern inner-

zusammen erfüllt werden.8 halb der Unternehmensgruppe entschieden

wurden. Die Analyse der Marktorientierung

1. Buchführung kann daher dazu beitragen, Hilfstätigkeiten

Das Kriterium der Buchführung ist erfüllt, innerhalb einer Gruppe zu identifizieren.

wenn auf Ebene des statistischen Unter- Hilfstätigkeiten umfassen dabei ausschließ-

nehmens buchhalterische Kennzahlen vor- lich Tätigkeiten, die unterstützend in den

liegen. Auch wenn von diesen nicht unmit- Prozess zur Erzeugung von Waren und

telbar auf Kennzahlen der Strukturerhebung Dienstleistungen einfließen, die jedoch

geschlossen werden kann, lässt das Vorliegen nicht am Markt gehandelt werden. Da Hilfs-

bestimmter Buchführungskennzahlen die po- tätigkeiten nur für Einheiten innerhalb des

tentielle Messbarkeit bestimmter Erhebungs- Unternehmens tätig und nicht marktorien-

merkmale schlussfolgern. tiert sind, werden diese nicht als autonom

im Sinn der Definition des Unternehmens

2. Koordinierte Geschäftsführung betrachtet. Einheiten, die ausnahmslos

Die koordinierte Geschäftsführung eines Hilfstätigkeiten für eine Hauptproduktions-

Unternehmens sorgt für die operative Füh- bzw. Hauptkoordinierungseinheit die am

rung und Steuerung der Geschäftstätigkeiten, Markt aktiv ist ausüben, müssen daher die-

damit verbunden ist die Kontrolle über die sen Einheiten zugeordnet werden. Die Dif

Abwicklung verschiedener Prozesse die not- ferenzierung zwischen marktorientiert und

wendig sind, um die wirtschaftliche Tätigkeit nicht marktorientiert kann durch die Be 7 EU-Einheitenverord-

auszuüben. Hierzu gehören unter anderem: trachtung der Tätigkeitsbeschreibung in den nung (EWG) Nr. 696/93.

Steuerung von Einkauf und Produktionsfak- Abschlüssen, Internetseiten oder dem Vor- 8 EU-Empfehlungshand-

buch zum Unterneh-

toren; Bestimmung des Produktionsniveaus liegen bestimmter Kennzahlen (beispiels- mensregister, Eurostat

und Preise; Entscheidungen bezüglich des weise Außenumsatz) erfolgen. 2010.

21Wirtschaft, Statistisches Monatsheft Baden-Württemberg 6+7/2020

Arbeitsmarkt

Profiling-Verfahren im Überblick

Auswahlkriterien für die manuelle

Das Profiling wird in Abhängigkeit von Größe Profiling-Population

und Komplexität der Unternehmensgruppe

mittels unterschiedlicher Verfahren durchge- Primäre Tätigkeit in einem WZ-Abschnitt1,

führt. Die Kriterien für das manuelle Profiling- welcher zum Erfassungsbereich der

Verfahren werden im i-Punkt erläutert. In der gegenwärtigen oder zukünftigen Struk-

Übersicht 4 sind die verschiedenen Profiling turerhebungen gehört.

Varianten und der verbundene Aufwand dar

Vorliegen von mindestens elf auswer-

gestellt.

tungsrelevanten, gruppenzugehörigen

rechtlichen Einheiten (und mindestens

50 tätigen Personen).

Automatic Profiling

Mehr als 10 000 tätige Personen in der

Aufgrund der großen Anzahl an Unterneh- Unternehmensgruppe

mensgruppen – in Baden-Württemberg rund

Mehr als 2 000 tätige Personen bei

24 400 für das Berichtsjahr 2018 – kann nicht

wenigstens zwei bedeutenden wirt-

für jede Gruppe eine aufwendige Einzelfall-

schaftlichen Tätigkeiten

prüfung durchgeführt werden. Für kleinere

und weniger bedeutende Unternehmensgrup- Drei oder mehr bedeutende wirtschaft-

pen kann auch durch automatisierte Prüfun- liche Tätigkeiten auf verschiedenen

gen eine gute Entscheidungsgrundlage hin- WZ-3-Stellern in der Unternehmens-

sichtlich einer sinnvollen Zusammenfassung gruppe bei mindestens sechs auswer-

rechtlicher Einheiten geschaffen werden. Es tungsrelevanten, gruppenzugehörigen

wurde ein Algorithmus entwickelt, der die rechtlichen Einheiten

Identifikation von statistischen Unterneh-

men vorwiegend über wirtschaftliche Schwer- Auswahlkriterien für das Automatic

punkte in der Unternehmensgruppe herleitet. Profiling

Der Algorithmus prüft einerseits die Funk-

Unternehmensgruppen mit weniger als

tionen von rechtlichen Einheiten (beispiels-

50 tätigen Personen oder weniger als

weise Hilfstätigkeiten) in der Unternehmens-

sechs auswertungsrelevanten gruppen-

gruppe und andererseits die Beziehung zwi-

zugehörigen rechtlichen Einheiten im

schen einzelnen rechtlichen Einheiten (bei-

Unternehmensregister.

spielsweise Produktions- und Handelseinheit).

Dabei greift der Algorithmus auf das Unter- Unternehmensgruppen, die nicht we-

nehmensregister zu. nigstens die Definition eines „Groß-

unternehmens“ gemäß der KMU-Defi-

nition2 erfüllen, sofern sie nicht primär

Manuelles Profiling (Desktop Profiling) im „Finanzsektor“ (K) oder im „sonsti

gen Dienstleistungsbereich“ (P, Q, R, S)

Das manuelle oder auch Desktop Profiling beheimatet sind.

basiert auf der rechnergestützten Recherche

1 Klassifiaktion der Wirtschaftszweige, Ausgabe 2008

umfangreicher Datenquellen. Genutzt werden (WZ 2008) Abschnitte (B–N, S/95), zukünftig auch (P, Q,

Informationen aus Konzern- und Jahresab- R, S).

schlüssen, Internetseiten der Unternehmens- 2 KMU = kleine und mittlere Unternehmen.

gruppen sowie das Handelsregister, Firmen-

datenbanken und das Unternehmensregister.

Das manuelle Profiling erfolgt in drei Schritten.9

wird. Bestehen mögliche Differenzen, wer-

1. Überprüfung der Zusammensetzung den diese untersucht und an das Unter-

der Unternehmensgruppe nehmensregister zurückgemeldet, wodurch

Die im Unternehmensregister dargestellte sich auch die Qualität der Abbildung von

Unternehmensgruppe bildet den Ausgangs- Gruppenstrukturen verbessert.

punkt für das Profiling. Durch den Abgleich

der Unternehmensregisterdaten mit Kon- 2. Identifizierung der in Deutschland

zern-Beteiligungslisten, die den Konzern- aktiven Unternehmen der Gruppe

abschlüssen entnommen werden, können Ausgangspunkt für die Identifizierung der

9 Matthias Redecker/ Gruppen einer Vollständigkeits- und Rich- Unternehmen innerhalb einer Unterneh-

Roland Sturm: Profiling

von Unternehmen, in: tigkeitsprüfung unterzogen werden. Durch mensgruppe ist die Organisationsstruktur.

WISTA – Wirtschaft und

Statistik, 6/2017, Statis-

diesen Schritt wird sichergestellt, dass die Informationen hierzu finden sich in den

tisches Bundesamt. komplette Unternehmensgruppe betrachtet Konzernjahresabschlüssen und insbeson-

22Statistisches Monatsheft Baden-Württemberg 6+7/2020 Wirtschaft,

Arbeitsmarkt

Ü4 Profiling Varianten und Aufwand

Quelle: Statistische Ämter des Bundes und der Länder: Präsentation zu Profiling von Unternehmen, 2017.

dere in der Segmentberichtserstattung. Das 3. Zuordnung der rechtlichen Einheiten zu

Profiling sollte nach der Analyse der Unter- statistischen Unternehmen

nehmensgruppe die richtigen Darstellungs- Für die Abbildung von statistischen Unter-

ebenen für die statistischen Unternehmen nehmen im Unternehmensregister müssen

erarbeitet haben. Diese Darstellungsebe- basierend auf den Erkenntnissen des Profi-

nen sind von der Erfüllung der Autonomie- ling die Beziehungen zwischen den recht-

kriterien abhängig. So kann ein statistisches lichen Einheiten und Unternehmen be-

Unternehmen auf der höchstmöglichen stimmt werden. Sofern erforderlich, wer-

Darstellungsebene (Unternehmensgruppe) den die bisherigen 1:1 Relationen (ein-

oder auf der kleinsten Ebene (rechtlichen faches Unternehmen) in n:1 Relationen

Einheit) liegen. Zudem können statistische (komplexes Unternehmen) umgewandelt.

Unternehmen auch zwischen diesen Ebe- Dafür werden zunächst die rechtlichen Ein-

nen (Unternehmensgruppe = statistisches heiten aus der Beteiligungsliste betrachtet,

Unternehmen oder rechtliche Einheit = sta- die im Top-Down Verfahren nicht augen-

tistisches Unternehmen) identifiziert wer- scheinlich aufgetreten sind. Das heißt, diese

den. Die Zuordnung der rechtlichen Ein- rechtlichen Einheiten sind nicht explizit auf

heiten zu den identifizierten Unternehmen Webseiten, Jahresabschlüssen oder dem

erfolgt im Nachhinein. Diese Vorgehens- Konzernabschluss erwähnt. Die rechtlichen

weise entspricht dem Top-Down Ansatz. Einheiten aus der Beteiligungsliste werden

Der Vorteil dieser Methode liegt in der einzeln hinsichtlich der erforderlichen Krite-

höheren Datenverfügbarkeit auf Ebene der rien untersucht. In diesem Schritt müssen

Unternehmensgruppe (Konzernabschluss, zudem jegliche Querverbindungen zwischen

Konzernwebseite). Einzelne rechtliche Ein- den rechtlichen Einheiten einer Unterneh-

heiten sind meistens von der Offenlegung mensgruppe hinterfragt werden. Anschlie-

eines Einzelabschlusses befreit oder ver- ßend muss entschieden werden, ob recht-

öffentlichen nur einen verkürzten Jahres- liche Einheiten die fachlichen Anforderun-

abschluss. Die Vorgehensweise zur Abgren- gen an ein Unternehmen erfüllen und somit

zung von Unternehmen wird bundesweit ein komplexes oder einfaches statisches

einheitlich vorgenommen. Die Überprüfung Unternehmen identifiziert werden kann

der Autonomiekriterien für jedes potenzielle oder ob die rechtlichen Einheiten schon be-

statistische Unternehmen erfolgt standardi- stehenden statistischen Unternehmen zu-

siert anhand einer Prüftabelle. geordnet werden können.

23Wirtschaft, Statistisches Monatsheft Baden-Württemberg 6+7/2020

Arbeitsmarkt

Beschäftigten- und Umsatzanteile profilter Unternehmensgruppen*)

S in Baden-Württemberg

Anteile in %

Beschäftigte Umsatz

noch offene

Profilingfälle

17,4

31,3

68,6

82,5

abgeschlossene

Profilingfälle1)

*) Manuelle Profiling Population. – 1) Berichtsjahr 2016 und 2017 kumliert.

Datenquelle: Unternehmensregister.

Statistisches Landesamt Baden-Württemberg 298 20

Intensive Profiling den-Württemberg entschied sich von Beginn

an für einen Top-Down-Ansatz und legte zu-

Für bedeutende Unternehmensgruppen, bei nächst Profile für die Top-Unternehmens-

denen sich das manuelle Profiling sehr kom- gruppen (über 10 000 Beschäftigte) an. Für die

plex gestaltet oder die verfügbaren Informa- Berichtsjahre 2016 und 2017 wurden gemessen

tionen sich als nicht ausreichend zeigen, kann am Umsatzanteil rund 83 %, gemessen am

auf die Methode des „Intensive Profiling“ zu- Beschäftigtenanteil rund 69 % der manuellen

rückgegriffen werden. Dieses Profiling baut Profiling-Population für Baden-Württemberg

zunächst auf dem manuellen Profiling auf. Er- bearbeitet (Schaubild).11 Die Zahl der jährlich

gänzend wird jedoch Kontakt mit der Unter- in Baden-Württemberg zu profilenden Unter-

nehmensgruppe aufgenommen, um die zuvor nehmensgruppen liegt bei rund 350 Fällen,

gewonnenen Erkenntnisse auf Grundlage der Tendenz steigend. Die Erfahrungen aus der

mit der Unternehmensgruppe durchgeführten Durchführung der bislang drei Profiling-Zyk-

Interviews zu validieren oder gegebenenfalls len zeigen, dass entgegen der ursprünglichen

zu korrigieren. Die Durchführung des Intensive Annahme ein höherer Austausch in den jähr-

Profiling ist nicht verpflichtend. Das Intensive lich neu zu bestimmenden Profiling-Popula-

Profiling befindet sich auch im Echt-Zyklus10 tionen stattfindet. Dies hat zur Folge, dass

(Juni 2019 bis März 2020) noch im Testbetrieb der Anteil an Folgeprofilen geringer ausfällt

und fußt daher auf der Rechtsgrundlage einer und stattdessen vermehrt Erstprofile durch-

Testbefragung nach § 7 BStatG Absatz 2. Das geführt werden müssen. Der Aufwand für das

10 Das heißt, die Ergebnisse Statistische Landesamt Baden-Württemberg Profiling im Statistischen Landesamt Baden-

des Profiling werden in hat bislang noch kein Intensive Profiling durch- Württemberg erweist sich damit höher, als vor

den Strukturstatistiken

verwendet. geführt. Beginn der Arbeiten angenommen wurde.

11 Beschäftigte und Um-

satz beziehen sich auf

den URS-Stand

31.12.2017. Für das Ausblick

Berichtsjahr 2018 liegen

noch keine Zahlen vor.

Zudem sind die abge- Nach Durchführung von zwei Testzyklen star- Weitere Auskünfte erteilt

schlossenen Profiling-

fälle für das Berichtsjahr

tete der erste Echt-Betrieb des Profiling im Senait Andom, Telefon 0711/641-20 05,

2016 und 2017 kumuliert. Juni 2019 und endete am 31. März 2020. Ba- Senait.Andom@stala.bwl.de

24Sie können auch lesen