SCHNELLSCHÄTZUNG DES AUSSEN-HANDELS IN DEN VOLKSWIRTSCHAFT-LICHEN GESAMTRECHNUNGEN: EIN ÖKONOMETRISCHER ANSATZ

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SCHNELLSCHÄTZUNG DES AUSSEN- HANDELS IN DEN VOLKSWIRTSCHAFT- LICHEN GESAMTRECHNUNGEN: Nathalie Rosengart hat Volkswirtschaftslehre an den EIN ÖKONOMETRISCHER ANSATZ Universitäten Maastricht (Nie- derlande) und Louvain-la-Neuve (Belgien) studiert und fünf Jahre bei der Europäischen Kommission in der Generaldirektion Wirtschaft und Nathalie Rosengart Finanzen gearbeitet. Derzeit ist sie Wissenschaftliche Mitarbeiterin im Referat „Nationale Koordinierung“ des Statistischen Bundesamtes, zuvor hat sie für die Volkswirt- Schlüsselwörter: Außenhandel – Volkswirtschaftliche Gesamtrechnungen – schaftlichen Gesamtrechnungen ein ARIMA-Modell – Schnellschätzung – Aktualität ökonometrisches Außenhandels- Schätzmodell entwickelt. ZUSAMMENFASSUNG Dieser Aufsatz beschreibt eine ergänzende, ökonometrische Rechnung für den Außenhandel in den Volkswirtschaftlichen Gesamtrechnungen, die Frühindikatoren verwendet und in die Schnellschätzung des Bruttoinlandsprodukts nach t + 30 Tagen einfließt. Die Qualitätsbeurteilung der ökonometrischen Modelle erfolgt durch den Vergleich der geschätzten Werte mit den aus der Außenhandelsstatistik vorliegenden Daten seit 2016. Damit ist es möglich, die Qualität der Schätzwerte in verschiedenen Konjunkturzyklen zu testen, auch bereits während des Wirtschaftseinbruchs im Zuge der COVID-19-Pandemie. Die geringen Abweichungen deuten darauf hin, dass die Be- rücksichtigung zusätzlicher Datenquellen zu einer qualitativen Verbesserung der ge- schätzten Werte der Exporte und Importe von Waren führen kann. Keywords: foreign trade – national accounts – ARIMA-model – early estimate – timeliness ABSTRACT This paper describes a complementary econometric calculation of exports and im- ports for national accounting, which uses leading indicators and feeds into the t + 30 GDP flash estimates. The quality of the econometric models is assessed by comparing the estimated values with the foreign trade data available since 2016. This makes it possible to test the quality of the estimates in various business cycles, including the economic slump during the COVID-19 pandemic. The small deviations suggest that the use of additional data sources may improve the quality of the estimates of goods exports and imports. Statistisches Bundesamt | WISTA | 2 | 2021 19

Nathalie Rosengart 1 2 Einleitung Ausgangslage Relevanz, Aktualität und Genauigkeit sind die wichtigs- Bei der Berechnung des Bruttoinlandsprodukts (Y) über ten Qualitätsanforderungen an die amtliche Statistik. die Verwendungsseite werden die Ausgaben für die End- Aktuelle statistische Fakten sind unverzichtbar, um die verwendung von Waren und Dienstleistungen anhand wirtschaftlichen Entwicklungen auch während einer von privaten (C) und staatlichen Konsumausgaben (G), Krise abzubilden und eine belastbare Entscheidungsba- Investitionen (I) sowie Exporten (X) und Importen (M) sis für Politik, Wirtschaft und Wissenschaft zu schaffen. ermittelt: Seit dem 30. Juli 2020 veröffentlicht das Statistische (1) Y=C+G+I+X–M Bundesamt das Bruttoinlandsprodukt (BIP) bereits 30 Tage nach Ablauf des Quartals und damit 15 Tage Der Außenhandel ist für Deutschland als exportorien- früher als bisher. Diese schnellere Veröffentlichung tierte Wirtschaft von großer Bedeutung. Basierend auf basiert auch auf der Bereitstellung der einzelnen Ver- dem Konzept der Volkswirtschaftlichen Gesamtrechnun- wendungskomponenten des Bruttoinlandsprodukts zu gen betrugen im Jahr 2020 die Exportquote | 1 43,8 % diesem Termin, wozu der Außenbeitrag (der Saldo zwi- und die Importquote | 2 38,0 %. Das VGR-Konzept unter- schen Exporten und Importen von Waren und Dienstleis- scheidet sich vom Konzept der Außenhandelsstatistik: tungen) zählt. In den Volkswirtschaftlichen Gesamtrechnungen ist der Eigentumsübergang von Waren und Dienstleistungen für Die Ergebnisse der Außenhandelsstatistik bilden die die Erfassung ausschlaggebend. Dagegen werden beim Grundlage der grenzüberschreitenden Warentransak- Konzept der Außenhandelsstatistik alle physisch grenz- tionen der Außenbeitragsberechnungen. Sie werden erst überschreitenden Waren und Dienstleistungen erfasst 40 Tage nach Ende eines Berichtsmonats veröffentlicht, (Braakmann/Goldhammer, 2016). Insbesondere der somit liegt der Außenhandelswert des dritten Monats Warenhandel ist für die Berechnung des Außenhandels eines Quartals zur Berechnung des Außenbeitrags zum und des Bruttoinlandsprodukts in Deutschland aus- Zeitpunkt t + 30 nicht vor. Daher wurde in den Volkswirt- schlaggebend, da Exporte und Importe von Waren um schaftlichen Gesamtrechnungen (VGR) ein ökonometri- ein Vielfaches höher sind als die Exporte und Importe scher Ansatz für eine Schätzung der Warenimporte und von Dienstleistungen. -exporte entwickelt. Diese ökonometrische Rechnung ergänzt das klassische VGR-Schätzverfahren des Außen- Wichtigste Basis zur Berechnung des Außenbeitrags beitrags und verbessert die Qualität der Ergebnisse. sind die monatlichen Statistiken über den Warenver- kehr mit dem Ausland: die Extrahandelsstatistik für den Das folgende Kapitel 2 schildert zunächst die Aus- Warenverkehr mit Drittländern und die Intrahandelssta- gangslage der Berechnung des Außenbeitrags in den tistik für den Warenverkehr innerhalb des Europäischen Volkswirtschaftlichen Gesamtrechnungen. Kapitel 3 be- Binnenmarkts. Für die BIP t + 30-Schätzungen liegen schreibt, wie für den ökonometrischen Ansatz verschie- die Ergebnisse der Außenhandelsstatistik für die ers- dene ARIMA-Modelle entwickelt, getestet und ausge- ten beiden Monate des zu berechnenden Quartals vor. wählt wurden. Die Ergebnisse der Berechnungen sind Für den dritten noch fehlenden Monat stellt die Außen- in Kapitel 4 dargestellt, Kapitel 5 zieht ein Fazit zur Qua- handelsstatistik den Volkswirtschaftlichen Gesamtrech- lität und zum Nutzen der schnelleren Berechnung des nungen täglich aktualisierte Meldungen des Intra- und Außenbeitrags. Extrahandels zur Verfügung. Für den Termin t + 30 kön- nen diese Werte etwa zu t + 23 verwendet werden. Sie 1 Das ist das Verhältnis zwischen den Exporten X und dem Brutto- inlandsprodukt Y aus Gleichung (1). 2 Das ist das Verhältnis zwischen den Importen M und dem Brutto- inlandsprodukt Y aus Gleichung (1). 20 Statistisches Bundesamt | WISTA | 2 | 2021

Schnellschätzung des Außenhandels in den Volkswirtschaftlichen Gesamtrechnungen: ein ökonometrischer Ansatz werden auf den gesamten Monat hochgeschätzt, auf geringe Anzahl an Urlaubstagen oder weniger Werks das VGR-Konzept umgerechnet, mit den Ergebnissen der ferien während dieser Monate. beiden vorangegangenen Monate zu einem Quartals- ergebnis zusammengefasst und dann zur koordinierten Grafik 1 stellt die Entwicklung der Warenexporte von Bearbeitung des Bruttoinlandsprodukts weitergereicht. 2011 bis 2020 nach Monaten dar. Dabei ist der durch die COVID-19-Pandemie bedingte starke Einbruch der Zusätzlich wurde zu dieser Rechnung mit dem Ziel der Warenexporte im April und Mai 2020 deutlich zu erken- Komplementarität anhand verschiedener Datenquellen nen. Die Warenexporte werden als Originalwert verwen- eine ergänzende, ökonometrische Rechnung für den det, ohne Kalender- und Saisonbereinigung, da in die Warenhandel aufgestellt. Ein ökonometrisches Schätz- Berechnung des Bruttoinlandsprodukts Originalwerte ergebnis wird im Statistischen Bundesamt bereits für die des Außenhandels einfließen. BIP t + 30-Rechnung berücksichtigt (Dickopf und andere, 2019). Der im Folgenden beschriebene ökonometrische Ansatz schätzt dagegen die Ergebnisse der Außenhan- 3 delsstatistik, um diese im Nachgang in das VGR-Konzept zu übertragen und für die BIP-Rechnung zu verwenden. Das ökonometrische ARIMA-Modell Außerdem nutzt er zusätzliche Indikatoren. Den Außenhandel prägen starke Schwankungen, die sich durch Saison- und Kalenderfaktoren erklären las- 3.1 Verwendung von experimentellen sen: In den Monaten August und Dezember wird jeweils Daten — Frühindikatoren urlaubsbedingt oder auch wegen Werksferien weniger gearbeitet und somit auch weniger produziert. Daher Um die Exporte und Importe von Waren zu schätzen, sind sie export- und importschwache Monate. In den werden im ökonometrischen Modell sogenannte Frühin- Monaten März, Oktober und November wird im Durch- dikatoren verwendet, die Informationen über bestimmte schnitt jedoch viel exportiert (das zeigt die blaue Linie ökonomische Entwicklungen enthalten. Für die Erstel- in Grafik 1) und auch importiert. Grund dafür sind eine lung des ökonometrischen Modells wurden diverse Indi- katoren auf ihre Eignung für das Schätzmodell getestet. Grafik 1 Entwicklung der Warenexporte nach Monaten Insgesamt wurden 26 amtliche und nicht amtliche für die Jahre 2011 bis 2020 Frühindikatoren ausgewählt. Auch saisonbereinigte Mrd. EUR Indikatoren sind im Datenpool vorhanden, da das öko- nometrische Modell Transformationen von Indikatoren durchführt und dabei Saisoneffekte bei der Schätzung berücksichtigt. Die verwendeten amtlichen Konjunkturindikatoren sind: > Auftragseingangsindizes (Verarbeitendes Gewerbe, Inland und Ausland) Warenexport > Umsatzindizes (Verarbeitendes Gewerbe, Inland und Ausland) > Produktionsindizes (Produzierendes Gewerbe ohne Baugewerbe) > Lkw-Maut-Fahrleistungsindex des Statistischen Bun- desamtes und des Bundesamtes für Güterverkehr Darüber hinaus flossen zusätzlich zu den amtlichen Kon- Monat 2021 - 0149 junkturindikatoren auch folgende ausgewählte, nicht Statistisches Bundesamt | WISTA | 2 | 2021 21

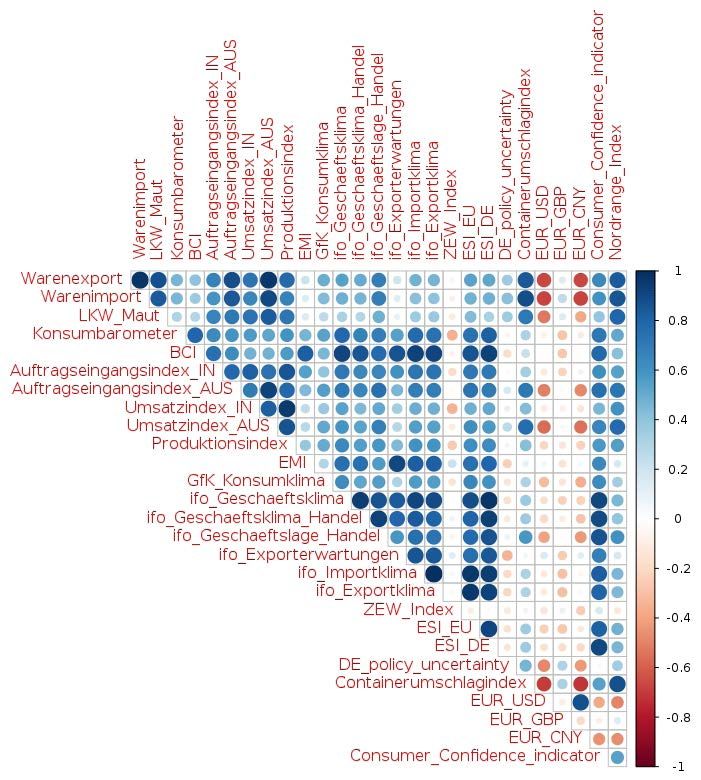

Nathalie Rosengart amtliche wirtschaftliche Stimmungsindikatoren in die Grafik 2 ökonometrische Schätzung mit ein: Korrelationen zwischen den Warenexporten und -importen und den Frühindikatoren > Indikatoren des Ifo-Instituts – Leibniz-Institut für Wirt- schaftsforschung an der Universität München e. V. (Geschäftsklima-Index, Geschäftsklima und -lage des Handels, Exporterwartungen, Export- und Import- klima) > Indikatoren der Europäischen Kommission (Business Climate Indicator, Economic Sentiment Indicator für die Europäische Union [EU] und für Deutschland, Con- sumer Confidence Indicator) > RWI/ISL | 3-Indizes (Containerumschlag-Index, Nordrange-Index) > Wechselkurse (Euro gegenüber dem US-Dollar, dem britischen Pfund und dem chinesischen Yuan) > Weitere Indikatoren (Kantar-Konsumbarometer, Ein- kaufsmanagerindex, GfK-Konsumklima-Index, ZEW- Index, Economic Policy Uncertainty Index) Grafik 2 stellt die Korrelation zwischen den Waren- exporten und -importen und allen 26 ausgewählten Indikatoren dar. Positive Korrelationen sind in blauer Farbe und negative Korrelationen in roter Farbe darge- 2021 - 0150 stellt. Die Farbintensität und die Größe der Kreise sind proportional zu den Korrelationskoeffizienten, wobei 3.2 Verwendung eines ARIMA-Modells ein größerer Kreis auf eine höhere Korrelation hindeu- tet. Der lineare Zusammenhang fällt mit den amtlichen Um die Warenexporte und -importe zu schätzen und Indikatoren sowie den RWI/ISL-Indizes (Containerum- anschließend in das Konzept der Volkswirtschaftlichen schlag-Index und Nordrange-Index) positiv und hoch Gesamtrechnungen zu übertragen wird ein dynamisches aus mit einem Korrelationskoeffizienten von r~0,7. Die Auto-Regressive Integrated Moving Average(ARIMA)- früher verfügbaren nicht amtlichen Indikatoren weisen Regressionsmodell, genauer gesagt: ein saisonales auch einen deutlich positiven Zusammenhang auf, der ARIMA-Modell mit externen Regressoren (SARIMAX), ver- jedoch schwächer ausgeprägt ist. Dies ist bei manchen wendet. | 4 ARIMA-Modelle werden oft genutzt, um Zeit- Indikatoren auf saisonale Schwankungen zurückzufüh- reihenprognosen durchzuführen, die darauf abzielen, ren, die beim ökonometrischen Modell berücksichtigt Autokorrelationen in den Daten zu beschreiben. Mithilfe werden. Der Zusammenhang zwischen den Warenexpor- des Modells lassen sich auf Basis von vorhandenen ten und -importen und den Wechselkursen ist negativ, Zeitreihen kurzfristige Vorhersagen treffen oder Schät- weil sich eine Aufwertung ihrer Währung negativ auf den zungen durchführen. Ein ARIMA-Modell basiert auf drei Außenhandel exportorientierter Volkswirtschaften wie Parametern: p, d und q. Dabei ist Deutschland auswirkt. > p: der autoregressive Teil, der Vorhersagen auf Basis der zurückliegenden Ereignisse mithilfe von linearen Beschreibungen erstellt; 3 Das Institut für Seeverkehrswirtschaft und Logistik (ISL) veröffentlicht > d: die Zahl der Differenzierungsschritte der Zeitreihe; gemeinsam mit dem RWI – Leibniz-Institut für Wirtschaftsforschung (RWI) seit 2012 den Containerumschlag-Index. Der Nordrange-Index gibt Hinweise auf die wirtschaftliche Entwicklung im nördlichen 4 Die ökonometrische Analyse basiert auf Hyndman/Athanasopoulos Euroraum und in Deutschland. (2018). 22 Statistisches Bundesamt | WISTA | 2 | 2021

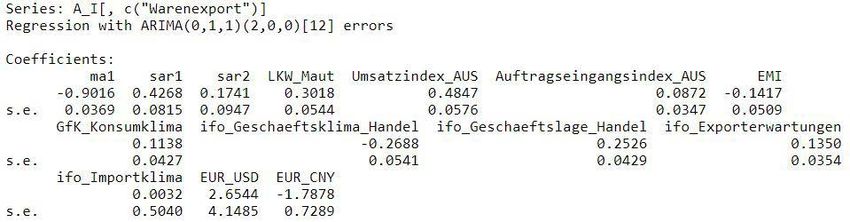

Schnellschätzung des Außenhandels in den Volkswirtschaftlichen Gesamtrechnungen: ein ökonometrischer Ansatz > q: der Beitrag aus einem gleitenden Mittelwert, wobei katoren mit einem Signifikanzwert bis p = 0.1 im ARIMA- vergangene Schätz- oder Vorhersagefehler bei der Modell berücksichtigt. Abschätzung des nächsten Werts der Zeitreihe mit einbezogen werden. In einem zweiten Schritt werden die durch die Regression (2) ausgewählten Indikatoren in das ARIMA-Modell inte- Bei einem saisonalen ARIMA-Modell mit externen griert. Mithilfe einer Variation des Hyndman-Khandakar- Regressoren werden Zeitreihen weiterer Indikatoren Algorithmus (Hyndman/Khandakar, 2008) erfolgt die mit in das Schätzmodell aufgenommen. In diesem Fall Auswahl zwischen den verschiedenen ARIMA-Modellen wurden die in Abschnitt 3.1 erwähnten Frühindikatoren (die oben erwähnten p-, d-, q-Parameter). berücksichtigt. 3.4 Interpretation des 3.3 Das dynamische ARIMA-Modell ARIMA-Schätzmodells Um eine Prognose unter Verwendung eines ARIMA- Grafik 3 zeigt in der ersten Zeile die durch den Modells zu erstellen, werden zunächst die externen Hyndman-Khandakar-Algorithmus ausgewählten ARIMA- Regressoren ausgewählt. In einem zweiten Schritt lässt Modell-Parameter für die Schätzung der Warenexporte man das ARIMA-Modell durchlaufen, bestehend aus: (i) ein ARIMA-Modell (0,1,1) (2,0,0) mit zwölf Fehlern dem ARIMA-Teil mit externen Regressoren, (ii) dem nicht (Regression with ARIMA(0,1,1)(2,0,0)[12] errors). saisonalen und (iii) dem saisonalen ARIMA-Teil. Diese zwölf Fehler beziehen sich auf den Datensatz mit Da viele externe Faktoren den Warenhandel beeinflus- Frühindikatoren, der monatliche Daten enthält. sen, wird kein beschränkter Datenpool von Frühindi- Für die Schätzung der Warenexporte wird folgende katoren ausgewählt, sondern ein dynamisches ARIMA- Regression durchgeführt: Modell verwendet und somit alle 26 Frühindikatoren bei jeder Schätzung neu berücksichtigt. Die Auswahl der (3) ݕௐ௫௧ǡ௧ ൌ ߚଵ ܹܭܮெ௨௧ ௧ ߚଶ ܷ݉ݔ݁݀݊݅ݖݐܽݏ௨௦ௗ ௧ ڮ Indikatoren erfolgt dabei dynamisch. In einer Regression zwischen den Waren und denݕௐ௫௧ǡ௧ ൌ ߚଵwird Frühindikatoren ܹܭܮ dieெ௨௧ ௧ ߚଶ ܷ݉ݔ݁݀݊݅ݖݐܽݏ௨௦ௗ ௧ ڮ ߚ ܴܷܧே ௧ ߟ௧ Relevanz der Indikatoren durch den p-Wert, den Signifi- In diesem Fall sind β1 = 0,3018, β2 = 0,4847,…, und kanzwert, bestimmt. Folgende Regression wird hier für βn = –1,7878. die Warenexporte eines Monats t durchgeführt: Die ARIMA-Bestandteile sind dabei die folgenden: (2) ݕௐ௫௧ǡ௧ ൌ ߚ ߚଵ ܹܭܮெ௨௧ ௧ ߚଶ ܷ݉ݔ݁݀݊݅ݖݐܽݏ௨௦ௗ ௧ ڮ ߚଶ ܰ݁݃݊ܽݎ݀ݎூௗ௫ ௧ ߳௧ i) der ARIMA-Teil mit den externen Regressoren ܹܭܮெ௨௧ ௧ ߚଶ ܷ݉ݔ݁݀݊݅ݖݐܽݏ௨௦ௗ ௧ ڮ ߚଶ ܰ݁݃݊ܽݎ݀ݎூௗ௫ ௧ ߳௧ Die Regressionskoeffizienten zeigen die Prognosebei- Nach Betrachtung des p-Werts von jedem Frühindikator träge der einzelnen, für dieses ARIMA-Modell verwen- werden für die ARIMA-Schätzung des Monats t alle Indi- deten Frühindikatoren. In diesem Beispiel wurden elf Grafik 3 ARIMA-Modell-Parameter 2021 - 0151 Statistisches Bundesamt | WISTA | 2 | 2021 23

Nathalie Rosengart Frühindikatoren bei der Regression von Gleichung (2) als schen dem aktuellen Wert und dem Wert von vor einem relevant eingestuft. Der starke Beitrag des LKW-Maut- 2, Jahr = Φ1 sowie 2, −12 + Φ2 2, −24dem zwischen + 2, aktuellen Wert und dem Fahrleistungsindex und des Umsatzindex ist in Grafik 3 Wert von 2, vor =Φ zwei Jahren 1 2, −12 + Φ2. Dies 2, −24bedeutet, + 2, dass für die ersichtlich. Schätzung der Warenexporte die Werte der vergangenen zwei Jahre berücksichtigt werden. Dabei wird der Wert In Gleichung (3) ist der error term ARIMA-verteilt und von vor einem Jahr stärker in Betracht gezogen als der setzt sich aus den zwei weiteren ARIMA-Bestandteilen ii) Wert von vor zwei 2, = Jahren Φ 12, 2, −12 =(Φ1+ >2, −12 Φ2 + Φ2+ ).2, −24 2, + 2, 2, −24 und iii) zusammen. ii) der nicht saisonale ARIMA-Teil Wenn man den nicht saisonalen und den saisonalen Bestandteil der Gleichungen (4) und (5) kombiniert, ARIMA (0,1,1) ist der nicht saisonale Bestandteil (1 − (1 Φ1− ·der Φ12 1 − · Φ 12 · Φ24 2− ergibt )· sich 2 · (1 24 ) (1 der−·Wert · ) ) − =· (1 der + (1 = Gleichung · B) Ɵ1 + 1· · B) Ɵ(3) mit· als White- ARIMA-Funktion. Dabei wird keine Autoregression (p = 0) noise-Prozess: durchgeführt, aber eine Differenzierung (d = 1). Soge- nannte Random-Walk-Modelle werden oft bei wirtschaft- (6) (1 − Φ1 · 12 − Φ2 · 24 ) · (1 − ) · = (1 + Ɵ1 · B) · lichen Daten und bei Zeitreihen genutzt, die geprägt (1 − Φ1 · 12 − Φ2 · 24 ) · (1 − ) · = (1 + Ɵ1 · B) · sind von langen Perioden mit einem deutlichen Trend auf- oder abwärts mit unvorhersehbaren Richtungs- (1 + Ɵ1 · B) · = änderungen. (1 − Φ1 · 12 − Φ2 · 24 ) · (1 − ) Im nicht saisonalen Bestandteil der ARIMA-Funktion (1 −(1 12 Φ1−· Φ 1 · (1 − 12 (1 (1 Φ−−2− Φ(1 ·Φ Φ −1− 1 ·24 · ·)Φ 2Φ 1212 1 ·24 (1 ·− ·1Wobei − 1212 ) − Φ·Φ(1 − 2 ·BΦ 2− )·− ··Φ2424 2(1 ) )= 2· ) ·= 24 ·(1 · − 24 (1 Φ )= )–1 1− ·,(1 ·+ − (1Ɵ 12 ) ) − ·−··· ) 1+ −B)Ɵ ) 1= Φ ·= ·= B) · (1 ·2 · (1 = ·= + –12 24 (1 )(1 Ɵ + Ɵ1·+1(1 und ·+·ƟB B) Ɵ B) 1 · B) · B) −1·· ) = (1 + Ɵ1 · B) · · · –1 = (0,1,1) wird außerdem ein Mittelwert der letzten Beob- achtung verwendet (q = 1). Dabei werden vergangene, Zusammenfassend wird bei der ARIMA-Schätzung der durch die starken Fluktuationen im Außenhandel Warenexporte das Ergebnis des Folgemonats durch fol- bedingte Schätz- oder Vorhersagefehler herausgefiltert, gende Schritte prognostiziert: um als Prognose für die nächste Beobachtung zu dienen. > Verlauf von elf ausgewählten Frühindikatoren Die nicht saisonale ARIMA-Funktion (0,1,1) zur Schät- > Differenzierung der Zeitreihe zung von Warenexporten kann durch folgende Formel dargestellt werden: > Vorhersagefehler des vergangenen Monatswerts ���� � ������ � �� � ������ � ���� , > Saisonal vorhandene Werte der letzten zwei Jahre (4) ���� � ������ wobei� ��=ma1= � ������ –�0,9016 ���� in Grafik 3. 3.5 Qualitätsbeurteilung � � �� � ������ � ���� fasst alle Einflüsse zusammen, die auf die unter- des ARIMA-Modells suchten ökonomischen Variablen zum Zeitpunkt t ein- ���� � ������ wirken. Die vergangenen � �� � ������ haben Einflüsse � ���� weniger Zum Zeitpunkt der Schätzung des fehlenden dritten � Gewicht auf den geschätzten ��� � ������da �

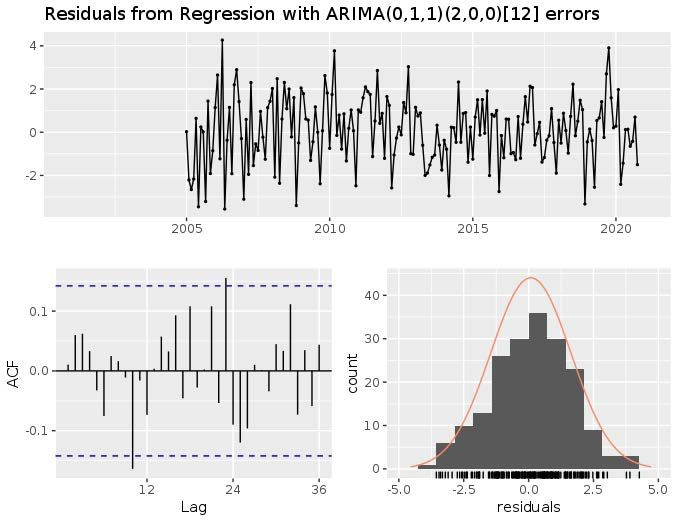

Schnellschätzung des Außenhandels in den Volkswirtschaftlichen Gesamtrechnungen: ein ökonometrischer Ansatz heit der Residuen prüfen. Hohe p-Werte in den Box- Warenimporte variieren die ARIMA-Parameter (p, d, q) Ljung- und Box-Pierce-Tests legen nahe, dass die Resi- mit dem geschätzten Monat. duen keine Korrelation mehr zueinander aufweisen. Für den Fall, dass die p-Werte dieser Tests unter 0.1 liegen, sollen die Schätzwerte als nicht plausibel eingestuft wer- 3.6 Alternatives begrenztes den, da die Residuen weiterhin miteinander korrelieren. ARIMA-Modell 2. Eine weitere Möglichkeit, die Qualität des ARIMA- Das oben beschriebene ARIMA-Modell I verwendet alle Modells zu testen, besteht in der Abbildung der 26 Indikatoren im Datenpool, wobei manche später als geschätzten Residuen von Gleichung (6), und zwar zur 30 Tage nach Quartalsende verfügbar sind. Der Umsatz- Bestätigung, dass nur white noise (weißes Rauschen) index, der Auftragsindex und der Produktionsindex wer- übrig bleibt. Grafik 4 Der Verlauf der Residuen (obe- den beispielsweise 37 bis 38 Tage nach Ablauf eines rer Teil von Grafik 4) zeigt eine erratische Abfolge, ohne Monats veröffentlicht. Der fehlende dritte Monat wird erkennbaren Trend. Der Autokorrelationsfunktionstest für diese Indikatoren anhand einer Zeitreihenschätzung (ACF) zeigt die Signifikanz der 24 vorherigen Monate für geschätzt, die rein auf die eigene Reihe bezogen ist. Die die Schätzung (unten links in Grafik 4). Darüber hinaus zwei vorliegenden Monate liefern dabei nützliche Quar- wird die Annahme einer Normalverteilung der Residuen, talsinformationen. die in diesem Fall nicht abgelehnt wird, geprüft (unten rechts in Grafik 4). Diese Tests bestätigen, dass die Da die Zeitreihenschätzung beim ARIMA-Modell I unter Modellannahmen nicht verletzt wurden. Verwendung des Konfidenzintervalls als subjektiver Ein- fluss bewertet werden kann und um mögliche Verzer- Durch die gleiche Schätzmethode werden auch Waren- rungen zu vermeiden, wird ein weiteres ARIMA-Modell importe geschätzt. Bei der ARIMA-Modellierung der erstellt: ein begrenztes ARIMA-Modell. Dabei werden Grafik 4 Ökonometrische Tests zur Beurteilung der Qualität Residuals from Regression with ARIMA(0,1,1) (2,0,0) [12] errors count ACF Lag residuals 2021 - 0152 Statistisches Bundesamt | WISTA | 2 | 2021 25

Nathalie Rosengart ausschließlich bereits veröffentlichte Indikatoren in 2. Die Mittlere Absolute Revision Betracht gezogen, ohne Zeitreihenschätzung des feh- ∑ =1 | , + − � , + | lenden Monats. Das Ziel des alternativen, begrenzten (8) + = ARIMA-Modells ist es, durch den Verzicht auf manche Indikatoren eine höhere Objektivität der Schätzung zu 3. Die Richtung der Revisionen für die T = 19 Quartale gewährleisten. Beim alternativen begrenzten Modell II werden nur 19 Indikatoren berücksichtigt, auf die Auf- (9) + = � |� , + − � , + � > 0 tragseingangsindizes, die Umsatzindizes, die Produk- =1 tionsindizes sowie die Containerumschlagsindizes wird wobei gilt verzichtet. t,t+n : die in der Pressemitteilung des Außenhandels Auch beim ARIMA-Modell II erfolgt die Auswahl der veröffentlichte Veränderungsrate zum Vorjahr für Frühindikatoren dynamisch durch Gleichung (2), gefolgt den Monat t zum Zeitpunkt t + n, mit n~40 Tage von einer ARIMA-Schätzung durch Gleichung (3), mit ηt und z < n. bestehend aus einem nicht saisonalen und einem saiso- nalen Teil (Gleichung [6]). Die Genauigkeit der durch die �t,t+z : die durch das ARIMA-Modell geschätzte Verände- ARIMA-Modelle I und II geschätzten Werte erläutert das rungsrate zum Vorjahr für den Monat t zum Zeit nachfolgende Kapitel. punkt t + z Die veröffentlichte Veränderungsrate t,t + n wird mit der 4 geschätzten Veränderungsrate �t, t + z beider Modelle verglichen. Ergebnisse > Modell I: ARIMA-Modell mit allen Indikatoren, wobei alle 26 Frühindikatoren verwendet werden. Ein wichtiger Ansatz für die Qualitätsbeurteilung der > Modell II: Begrenztes ARIMA-Modell, wobei nur die ARIMA-Modelle I und II ist das Backtesting, die Quali- zu dem Zeitpunkt veröffentlichten Früh- tätsbeurteilung der Regressionsmodelle anhand histori- indikatoren einbezogen werden, insgesamt scher Datenstände. Der Testdatensatz umfasst den Zeit- 19 Frühindikatoren. raum vom ersten Quartal 2016 bis zum dritten Quartal 2020, insgesamt also fast fünf Jahre, und schließt somit Die folgenden Grafiken stellen für Warenexporte ( Gra- auch den durch die Corona-Pandemie ausgelösten wirt- fik 5) und Warenimporte ( Grafik 6) die Abweichung schaftlichen Einbruch ein. Diff in Prozentpunkten für den dritten Monat des Quar- tals dar: Um die Qualität der ARIMA-Modelle zu beurteilen, wer- den die europäischen Qualitätskriterien zur t + 30-Ver- (10) , + = , + − � , + öffentlichung des Bruttoinlandsprodukts angewandt (Eurostat, 2016). Diese Kriterien beziehen sich auf Die Grafiken 5 und 6 zeigen die Abweichung in Pro- die Veränderungsrate des Bruttoinlandsprodukts. Die zentpunkten zwischen den durch die ARIMA-Modelle Veränderungsrate wird anhand der geschätzten Werte geschätzten Werten für den fehlenden dritten Monat des durch die ARIMA-Modelle und im Verhältnis zum Vorjahr Quartals (jeweils März, Juni, September und Dezember) berechnet, da die geschätzten Werte Kalender- und Sai- und die von der Außenhandelsstatistik veröffentlichten soneffekte enthalten. Anhand der berechneten Verände- Werte. Die blauen Punkte zeigen die Abweichungen bei rungsrate werden die drei europäischen Qualitätskrite- Verwendung des ARIMA-Modells I und die roten Punkte rien angewandt: stellen die Abweichung bei Verwendung des ARIMA- Modells II dar. Im März 2019 sind beispielsweise die 1. Die Mittlere Revision Veränderungsraten der Warenexporte für Modell I und II um knapp 1,5 Prozentpunkte zu niedrig geschätzt wor- ∑ =1( , + − � , + ) (7) + = den, verglichen mit der veröffentlichten Veränderungs- rate. Eine geringere Abweichung zwischen den Punkten 26 Statistisches Bundesamt | WISTA | 2 | 2021

Schnellschätzung des Außenhandels in den Volkswirtschaftlichen Gesamtrechnungen: ein ökonometrischer Ansatz Grafik 5 Übersicht der Abweichungen für Warenexporte Prozentpunkte 6 4 2 0 -2 -4 -6 -8 -10 Mrz. Jun. Sept. Dez. Mrz. Jun. Sept. Dez. Mrz. Jun. Sep. Dez. Mrz. Jun. Sept. Dez. Mrz. Jun. Sept. 2016 2017 2018 2019 2020 Modell I: ARIMA-Modell mit allen Indikatoren Modell II: Begrenztes ARIMA-Modell 2021 - 0153 und der x-Achse deutet auf eine genauere ökonometri- -importe angenommen haben. Der durch die Corona- sche Schätzung hin. Pandemie ausgelöste wirtschaftliche Schock war in den Frühindikatoren nicht hinreichend enthalten, da das Es zeigt sich, dass die Genauigkeit der Modelle mit der Ausmaß der Einschränkungen nicht vorhersehbar war. Zeit fluktuiert: Die ARIMA-Modelle haben den Export- ARIMA-Modelle bleiben aber während der bisherigen wert für Dezember 2019 relativ präzise geschätzt, die Pandemieentwicklungsphase gültig, da die für Juni und weiteren Werte für 2019 jedoch unterschätzt. Bei der September 2020 geschätzten Werte niedrige Abwei- Schätzung der Werte für März 2020 haben die ARIMA- chungen ausweisen. Modelle den Einbruch um 5 bis 8 Prozentpunkte unter- schätzt, da sie zu hohe Werte für Warenexporte und Grafik 6 Übersicht der Abweichungen für Warenimporte Prozentpunkte 6 4 2 0 -2 -4 -6 -8 -10 Mrz. Jun. Sept. Dez. Mrz. Jun. Sept. Dez. Mrz. Jun. Sep. Dez. Mrz. Jun. Sept. Dez. Mrz. Jun. Sept. 2016 2017 2018 2019 2020 Modell I: ARIMA-Modell mit allen Indikatoren Modell II: Begrenztes ARIMA-Modell 2021 - 0154 Statistisches Bundesamt | WISTA | 2 | 2021 27

Nathalie Rosengart Um einen Qualitätsvergleich durch die ökonometrischen Zusammenfassend zeigt die vorherige, nicht ökonome- Modelle in Relation zu der vorherigen nicht ökonometri- trische Berechnung (Spalte 3 in Tabelle 1) bei Waren- schen Berechnung der Warenexporte und -importe dar- exporten und -importen höhere Abweichungen vom spä- zustellen, werden die europäischen Qualitätskriterien teren tatsächlichen Wert als die ARIMA-Modelle I und II. zwischen den zwei hier beschriebenen ARIMA-Modellen Folglich deuten diese Ergebnisse im Durchschnitt auf und der vorherigen, nicht ökonometrischen Berechnung bessere Schätzwerte durch die erstellten ARIMA-Modelle verglichen. Tabelle 1 hin als durch den bisherigen nicht ökonometrischen Ansatz, der bislang für die kurzfristige Berechnung des Tabelle 1 Warenhandels verwendet wird. ARIMA-Modelle und vorherige Berechnung: Vergleich der Abweichungen zwischen ࢚࢟ǡ࢚ା und ࢟ ෝ࢚ǡ࢚ାࢠ Modell I Modell II Vorherige Berechnung 5 Warenexporte Prozentpunkte der Veränderungsrate Fazit MR – 0,19 0,91 – 1,15 MAR 1,23 1,59 2,58 Werden zusätzliche Datenquellen für die schnelle % Berechnung der Außenhandelsstatistik berücksichtigt, R 44 69 50 kann dies zu einer qualitativen Verbesserung der in die Warenimporte t + 30-Rechnung des Bruttoinlandsprodukts einfließen- Prozentpunkte der Veränderungsrate den geschätzten Werte führen. Die Nutzung von amt- lichen und nicht amtlichen Frühindikatoren verfolgt die- MR – 1,3 – 1,16 1,37 ses Ziel. MAR 2,57 2,71 4,09 Dieser Aufsatz hat einen ökonometrischen Ansatz für % die Schätzung von Warenexporten und -importen in den R 31 44 25 Volkswirtschaftlichen Gesamtrechnungen beschrieben, MR: Mittlere Revision; MAR: Mittlere Absolute Revision; R: Anzahl der positiven Revisionen. Der Vergleich umfasst die Zeit vom ersten Quartal 2016 bis zum vierten Quartal 2019, der als ergänzende Methode zur bestehenden Rechnung ehe die ökonometrische Methode ab 2020 berücksichtigt wurde. aufgestellt wurde. Obwohl der Warenhandel von starken Fluktuationen geprägt ist, sind die Abweichungen zwi- Die Tabelle zeigt, dass bei den Warenexporten die Mitt- schen den geschätzten Werten und den veröffentlichten lere Revision (MR) und die Mittlere Absolute Revision Werten im Durchschnitt geringer als beim bisher für eine (MAR) bei den ökonometrischen Modellen I und II nied- schnelle Berechnung des Warenhandels verwendeten riger ist verglichen mit den vorherigen, nicht ökono- nicht ökonometrischen Ansatz. metrischen Berechnungen. Insbesondere die Mittlere Revision (Kriterium 1) ergibt beim Modell I eine niedrige Die Qualitätsbeurteilung der ökonometrischen Modelle Abweichung. Bei Betrachtung des dritten Kriteriums umfasst den Zeitraum 2016 bis Ende 2020. Damit wird (Anzahl der positiven Revisionen) liegt der R-Wert von die Qualität der ARIMA-Modelle in verschiedenen Kon- Gleichung (9) beim Modell II über 66 %. Dies bedeutet, junkturzyklen getestet, auch in Krisenzeiten. Der durch dass das ARIMA-Modell II Warenexporte eher unter- die COVID-19-Pandemie ausgelöste wirtschaftliche schätzt, sodass Modell I für die Schätzung von Waren- Schock wurde durch die ARIMA-Modelle unterschätzt, exporten zu bevorzugen ist. da die Frühindikatoren das Ausmaß der Einschrän- kungen nicht hinreichend enthielten. ARIMA-Modelle Bei den Warenimporten weisen die ökonometrischen bleiben aber während der anschließenden Pande- Modelle ebenfalls niedrigere Abweichungen bei der MR mieentwicklungsphase gültig, da die nachfolgenden und MAR als in den vorherigen nicht ökonometrischen Schätzwerte niedrige Abweichungen aufweisen. Berechnungen auf. Das dritte Kriterium, die Anzahl der Revisionen, ergibt, dass Modell I Warenexporte eher Ziel ist es, den Einsatz zusätzlicher Datenquellen dauer- überschätzt, sodass Modell II für die Schätzung von haft für die Erstellung qualitativ hochwertiger Statisti- Warenimporten zu bevorzugen ist. ken zu ermöglichen. Digitale Datenquellen und Früh- 28 Statistisches Bundesamt | WISTA | 2 | 2021

Schnellschätzung des Außenhandels in den Volkswirtschaftlichen Gesamtrechnungen: ein ökonometrischer Ansatz indikatoren sind stetig im Wandel. Die Einbindung dieser Indikatoren in die ökonometrische Berechnung der Warenexporte und -importe soll daher kontinuierlich aktualisiert werden. Die Entwicklung eines ökonome trischen Modells, das für die Schätzung von Dienstleis- tungen genutzt werden kann, soll folgen. Darüber hin- aus soll sich das ökonometrische Modell stärker auf die täglichen internen Meldungen des Außenhandels stüt- zen. Statistisches Bundesamt | WISTA | 2 | 2021 29

Nathalie Rosengart LITERATURVERZEICHNIS Box, George/Pierce, David. Distribution of Residual Correlations in Autoregressive- Integrated Moving Average Time Series Models. In: Journal of the American Statistical Association. 1970. Jahrgang 65. Nr. 332, Seite 1509 ff. Braakmann, Albert/Goldhammer, Susanne. Konzepte zur Erfassung außenwirtschaftli- cher Transaktionen in den Volkswirtschaftlichen Gesamtrechnungen nach ESVG 2010. In: Voy, Klaus (Herausgeber). Außenhandel und Globalisierung in gesamtwirtschaft licher Sicht. 2018. Seite 23 ff. Dickopf, Xaver/Janz, Christian/Mucha, Tanja. Vom BIP-Flash zum BIP-Nowcast: erste Ergebnisse einer Machbarkeitsstudie zur weiteren Beschleunigung der BIP-Schnell- schätzung. In: WISTA Wirtschaft und Statistik. Ausgabe 6/2019, Seite 47 ff. Eurostat. Euro area and European Union GDP flash estimates at 30 days. In: Eurostat statistical working papers. 2016. Seite 21. [Zugriff am 12. März 2021]. Verfügbar unter: https://ec.europa.eu/eurostat Hyndman, Rob J./Athanasopoulos, George. Forecasting: Principles and practice. Melbourne 2018. Zweite Auflage. [Zugriff am 16. März 2021]. Verfügbar unter: https://otexts.com/fpp2/ Hyndman, Rob J./Khandakar, Yeasmin. Automatic time series forecasting: The forecast package for R. In: Journal of Statistical Software. Jahrgang 27. Ausgabe 3/2008, Seite 1 ff. [Zugriff am 16. März 2021]. Verfügbar unter: www.jstatsoft.org Ljung, Greta/Box, George. On a Measure of Lack of Fit in Time Series Models. In: Biometrika. Jahrgang 65. Nr. 2/1978, Seite 297 ff. 30 Statistisches Bundesamt | WISTA | 2 | 2021

ABKÜRZUNGEN D Durchschnitt (bei nicht addierfähigen Größen) Vj Vierteljahr Hj Halbjahr a. n. g. anderweitig nicht genannt o. a. S. ohne ausgeprägten Schwerpunkt Mill. Million Herausgeber Statistisches Bundesamt (Destatis), Wiesbaden Mrd. Milliarde Schriftleitung Dr. Daniel Vorgrimler ZEICHENERKLÄRUNG Redaktionsleitung: N. N. – nichts vorhanden Redaktion: Ellen Römer 0 weniger als die Hälfte von 1 in der letzten besetzten Stelle, jedoch mehr als nichts Ihr Kontakt zu uns . Zahlenwert unbekannt oder geheim zu halten www.destatis.de/kontakt ... Angabe fällt später an Erscheinungsfolge zweimonatlich, erschienen im April 2021 X Tabellenfach gesperrt, weil Aussage nicht sinnvoll Ältere Ausgaben finden Sie unter www.destatis.de sowie in der Statistischen Bibliothek. I oder — grundsätzliche Änderung innerhalb einer Reihe, die den zeitlichen Vergleich beeinträchtigt Artikelnummer: 1010200-21002-4, ISSN 1619-2907 / keine Angaben, da Zahlenwert nicht sicher genug Fotorechte: () Aussagewert eingeschränkt, da der Zahlenwert statistisch relativ unsicher ist © iStock.com/malerapaso/12249182 (Seite 88) © iStock.com/kynny/497829044 (Seite 88) Abweichungen in den Summen ergeben sich durch Runden der Zahlen. © Statistisches Bundesamt (Destatis), 2021 Tiefer gehende Internet-Verlinkungen sind in der Online-Ausgabe hinterlegt. Vervielfältigung und Verbreitung, auch auszugsweise, mit Quellenangabe gestattet.

Sie können auch lesen