Steuern und Recht im Jahresüberblick - Indirekte Steuern und Zoll 30. November 2021 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern und Recht im Jahresüberblick Indirekte Steuern und Zoll 30. November 2021

Agenda

Umsatzsteuer Zoll Energiesteuer und Stromsteuer

• Umsatzsteuerliche Organschaft • Aktuelle Rechtsprechung zu Einzelfragen • Aktuelle Prüfungsschwerpunkte der

der Einfuhrumsatzsteuer Hauptzollämter

• E-Commerce-Paket: Erste Erfahrungen

mit den umsatzsteuerlichen Änderungen • Ausblick auf die geplanten Änderungen

im Onlinehandel der Energiesteuerrichtlinie durch das

„Fit for 55“-Package

• Umsatzbesteuerung von Aufsichtsräten

• Plastiksteuer

Deloitte 2021 2

Überblick über die Referierenden

Philipp Hamann Dr. Ulrich Grünwald Inga Kruse

Manager Partner, RA StB Senior Manager, RA (Syndikus, StB)

Global Trade Advisory Indirect Tax Indirect Tax

Frankfurt Berlin Berlin

T: +49 69 75695 6773 T: +49 30 25468 258 T: +49 30 25468 5704

M: +49 151 580 76 803 M: +49 173 2321947 M: +49 151 5807 4475

E: phamann@deloitte.de E: ugruenwald@deloitte.de E: ikruse@deloitte.de

Tino Wunderlich Christoph Gach Lukas Hechl

Director, RA StB Senior Manager Senior Manager, StB

Indirect Tax (VAT/Energy Tax) Indirect Tax Indirect Tax

Berlin Hamburg München

T: +49 30 25468 165 T: +49 40 32080 4679 T: +49 89 29036 6224

M: +49 151 5800 1165 M: +49 151 5807 7034 M: +49 151 5807 5919

E: twunderlich@deloitte.de E: cgach@deloitte.de E: lhechl@deloitte.de

Deloitte 2021 3

Umsatzsteuer Deloitte 2021 4

Umsatzsteuerliche Organschaft

5

Organschaft

Voraussetzungen

Finanzielle Eingliederung Wirtschaftliche Eingliederung

unmittelbar (> 50 % Stimmrechte) oder mittelbar • Tätigkeit der OG in einem engen wirtschaftlichen

Zusammenhang mit der Tätigkeit des OT

• Leistungsbeziehungen zwischen OT und OG

Organträger

Organgesellschaft

Organisatorische Eingliederung

• organisatorische Maßnahmen zur tatsächlichen

Ausführung des OT-Willens

• (teilweise) Personalunion der GF-Organe

• institutionell abgesicherte Eingriffsmöglichkeiten

Deloitte 2021 6

Organschaft

Rechtsfolgen

OT = Unternehmer

Ausübung der umsatzsteuerlichen Rechte und

Pflichten durch den OT für den Organkreis

Organträger

nicht steuerbare Innenumsätze

kein Vorsteuerabzug

Organgesellschaft

Haftung der OG

OG nicht deklarationspflichtig

Deloitte 2021 7

FG Sachsen, Urteil vom 03.02.2021, 2 K 763/20

Steuerschuldnerschaft des Leistungsempfängers bei Organschaften

Klägerin

OT

Gesellschafter und GF

Der OT kann den

Bauleistungen Zahlungsanspruch gegen

GmbH Bauträger den Bauträger nicht gem.

OG

kein USt-Ausweis § 27 Abs. 19 UStG abtreten.

2011 2012 2013 2015 FA nimmt Kl. Kl. tritt

Bauleistung Bauleistung Insolvenz Antrag Kl. auf für USt 2011 Ansprüche

der OG USt-Erstattung und 2012 in gegen OG

Anspruch. an FA ab.

Deloitte 2021 8EuGH, Urteil vom 15.04.2021, C-868/19

Finanzielle Eingliederung

EuGH

C-868/19

A-GmbH M-GmbH C D E D-GbR

Beschränkung von OG auf juristische Personen und

Personengesellschaften, bei denen Gesellschafter

neben dem OT nur Personen sind, die finanziell in das

Unternehmen des OT eingegliedert sind unionsrechtsgemäß?

Klägerin

FG Berlin-Brandenburg

5 K 5044/19

Deloitte 2021 Deloitte Tax News 9FG Münster, Urteil vom 25.03.2021, 5 K 547/18

Finanzielle Eingliederung

50 %

GF GF LN UP GN

E-GmbH

Komplementärin

Klägerin ≠ OT der D-GmbH

0% 50 % 50,63 % 29,06 % 20,31 %

GF GF

Klägerin Stimmenmehrheit der Gesellschafter einer

GmbH & Co. KG D-GmbH

Personengesellschaft an der GmbH

für finanzielle Eingliederung der GmbH in die

Personengesellschaft nicht ausreichend

Deloitte 2021 10BFH, Urteil vom 26.08.2021, V R 13/20

Drittwirkung der Steuerfestsetzung bei Organschaft

FA

Drittwirkung der für eine OG entgegen

§ 2 Abs. 2 Nr. 2 UStG ergangenen Steuerfestsetzung

Drittwirkung

OT

PL-GmbH Kein Vorsteuerabzug für OT

OG aus den über die OG bezogenen Eingangsleistungen

PR-GmbH

OG

Nichtbesteuerung der Innenleistungen

Dritter C-KG P-KG R-KG

C-GmbH Kommanditist F-GmbH Kommanditist F-GmbH Kommanditist

Keine Besteuerung der OG nach der bisherigen Rspr.

und des OT nach der geänderten Rspr.

GF GF GF

Deloitte 2021 Deloitte Tax News 11BFH, Urteil vom 11.12.2019, XI R 16/18

EuGH Vorlage zur umsatzsteuerlichen Organschaft

EuGH

C-141/20

Steuerschuldner = Organträger

A

C e.V.

(KdöR)

Steuerschuldner = MwSt-Gruppe

51 % 49 %

Klägerin

Maßstab für finanzielle Eingliederung

GmbH

Zulässige Typisierung der fehlenden Selbständigkeit

Deloitte 2021 12BFH, Urteil vom 07.05.2020, V R 40/19

EuGH Vorlage zur umsatzsteuerlichen Organschaft

EuGH

C-269/20

FA

vbA hoheitlich

Klägerin USt Steuerschuldner = Mitglied des Organkreises

OT 7,6 %

U-GmbH Steuerschuldner = Organkreis

Deloitte 2021 13E-Commerce-Paket

Erste Erfahrungen mit den umsatzsteuerlichen Änderungen

im Onlinehandel

14Überblick

E-Commerce

Telekommunikations-, Elektronischer Marktplatz oder

Fernverkauf Rundfunk-, Fernseh- und Plattform

(bisher: Versandhandel) elektronisch erbrachte

1 (Lieferung von Gegenständen über

Dienstleistungen (TRFE) elektronische Schnittstellen)

werden beeinflusst?

Transaktionen

Waren Dienstleistungen Waren

Elektronische

Welche

Lieferant Kunde Lieferant Kunde Lieferant Schnittstelle Kunde

Betreiber

• Überwachung der Lieferschwellen bei • Erweiterung des derzeitigen MOSS zum • Einbeziehen von Schnittstellen-

grenzüberschreitenden B2C Verkäufen OSS Betreibern in die Lieferkette (wenn der

Zu betrachtende

• OSS und Import OSS (IOSS) • Jegliche grenzüberschreitende B2C- Lieferant nicht in der EU ansässig ist

Themen

Dienstleistungen aus der EU und aus oder die Ware aus dem Drittland

• Neue Wertgrenze für aus Nicht-EU kommt), sodass davon ausgegangen

Ländern eingeführte Waren (150 €) Nicht-EU Ländern können über den OSS

abgewickelt werden wird, dass diese die betreffenden Güter

• B2B oder B2C: Differenzierung von erworben und geliefert haben

unternehmerisch und nicht- • Im Übrigen: Haftung des Betreibers für

unternehmerischen Kunden gewinnt vom Lieferanten nicht abgeführte

an Relevanz Umsatzsteuer

Deloitte 2021 15Abwicklung der umsatzsteuerlichen Meldepflichten

Registrierung im Bestimmungsland vs. (I)OSS-Verfahren

OSS EU-Regelung

Umsatzsteuerliche

Registrierung in allen OSS Nicht-EU-Regelung

relevanten Mitgliedstaaten

IOSS

Deloitte 2021 16OSS

Einzelheiten

OSS EU-Regelung – § 18j UStG OSS Nicht-EU-Regelung – § 18i UStG

• Unternehmer können die geschuldete Umsatzsteuer im Mitgliedstaat der • Unternehmer können die geschuldete Umsatzsteuer im Mitgliedstaat der

Ansässigkeit anmelden und abführen Ansässigkeit anmelden und abführen

• Teilnahme freiwillig • Teilnahme freiwillig

• Anwendung nur einheitlich für die gesamte EU möglich • Anwendung nur einheitlich für die gesamte EU möglich

• Vorsteuerbeträge müssen über • Vorsteuerbeträge müssen über

− Umsatzsteuer-Erklärungen nach nationalem Recht (für registrierte

Steuerpflichtige), oder im

− Vorsteuervergütungsverfahren (für nicht registrierte Steuerpflichtige) − Vorsteuervergütungsverfahren (für nicht registrierte Steuerpflichtige)

geltend gemacht werden geltend gemacht werden

Steuerpflichtige: Steuerpflichtige:

• Nur in der EU ansässige Unternehmer

• In der EU und im Drittland ansässige Unternehmer • Nur im Drittland ansässige Unternehmer

• Betreiber elektronischer Schnittstellen, die in der EU und oder im

Drittland ansässig sind und Teil der fiktiven Lieferkette sind

Leistungen: Leistungen:

• Innergemeinschaftliche Dienstleistungen B2C • Innergemeinschaftliche Dienstleistungen B2C

• Innergemeinschaftliche Fernverkäufe (auch über elektronische

Schnittstellen)

• Lieferungen im Inland über elektronische Schnittstellen

Deloitte 2021 17IOSS

Einzelheiten

IOSS – Einfuhrregelung – § 18k UStG

• Unternehmer können die geschuldete Umsatzsteuer im Mitgliedstaat der Identifizierung anmelden und abführen

• Teilnahme freiwillig

• Anwendung nur einheitlich für die gesamte EU möglich

Steuerpflichtige:

• In der EU und im Drittland ansässige Unternehmer

• Betreiber elektronischer Schnittstellen, die in der EU und oder im Drittland ansässig sind und Teil der fiktiven Lieferkette sind

Leistungen:

• Fernverkäufe von aus Drittländern eingeführten Gegenständen in Sendungen mit einem Warenwert ≤ EUR 150

Steuerfreie Einfuhr, § 5 Abs. 1 Nr. 7 UStG

Alternativ: Händler meldet über einen lokalen Vertreter

(besonderes Einfuhrverfahren, § 21a UStG)

Deloitte 2021 18Besonderes Einfuhrverfahren

§ 21a UStG

Abfertigung durch Dienstleister im Namen und für Rechnung des Empfängers wenn,

Antrag

Keine Anwendung IOSS

Voraussetzungen für Aufschubkonto (Zoll) erfüllt

Beendigung Warenbewegung im Inland

Keine verbrauchssteuerpflichtigen Waren

Deloitte 2021 19OSS Einzelheiten Deloitte 2021 20

OSS

Fristen

Meldung keine § 108 Abs. 3 AO Zahlung

rückwirkende Meldung gilt nicht.

bis zum Ende des ersten bis zum letzten Tag des auf

Monats, der auf den den Besteuerungszeitraum

Meldezeitraum folgt folgenden Monats

1. Quartal: 30. April

2. Quartal: 31. Juli

3. Quartal: 31. Oktober

4. Quartal: 31. Januar

Deloitte 2021 21Meldungen

Abgrenzung

OSS Intrastat

ab Berichtsmonat Januar 2022

keine Auskunftspflicht zur

Intrastat für im EU-Ausland

UStVA ansässige Unternehmer für

Lieferungen nach Deutschland,

IOSS Keine Doppelerfassung der

die über das OSS-Verfahren

abgewickelt werden.

Umsätze in der Meldung an das

Finanzamt, aber nachrichtliche

Versendungen aus Deutschland

Angabe als nicht steuerbare

ins EU-Ausland an Nicht-

gebündelte Meldung der relevanten Umsätze

Unternehmer sind weiterhin

Umsätze über das BZSt

auskunftspflichtig.

Deloitte 2021 22Umsatzbesteuerung von Aufsichtsräten

23BFH, Urteil vom 27.11.2019, V R 23/19 (V R 62/17)

Abgrenzungskriterien

Handeln im eigenen Namen, auf eigene Rechnung und in eigener

wirtschaftliches Risiko

S-AG Verantwortung

100% Entsendung

Fixe Vergütung? Bloße Mitwirkung an den Entscheidungen des AR (§ 108 I AktG)

Fahrlässigkeit begründet nur eine Verantwortlichkeit nach § 116

Aufsichtsrat Variable Vergütung? (§ 113 Abs. 3 AktG)

AktG

E-AG Unerheblich: Entsendung durch S-AG, Abhängigkeit durch

Sitzungsgeld, Spesen, Reisekostenerstattung… ?

Verrechnungspflicht

Eine Gutschrift über die Leistungen eines Aufsichtsrats, der kein Unternehmer ist, stellt keinen unberechtigten Steuerausweis nach § 14c Abs. 2

UStG dar.

↔ Abschnitt 14.3 Abs. 1 Satz 2 UStAE (28.06.2021): „Eine Gutschrift kann auch durch juristische Personen, die nicht Unternehmer sind,

ausgestellt werden.“

Deloitte 2021 24BMF-Schreiben vom 08.07.2021

Unternehmereigenschaft von Aufsichtsratsmitgliedern

Anpassung Abschnitt 2.2 UStAE (BFH-Urteil vom 27.11.2019, V R 23/19 (V R 62/17))

Kein Vergütungsrisiko bei Keine Selbständigkeit aus anderen Sonderfälle: Beamte und öffentliche

Festvergütung Gründen Bedienstete u.a.

• Z.B.: pauschale • Unerheblich für Vergütungsrisiko: • Übernahme eines AR-Mandats auf

Aufwandsentschädigung für die Dauer nachträgliche Auszahlung Veranlassung des Dienstherren und

der Mitgliedschaft im AR Verpflichtung zur Abführung der

• Haftung für pflichtwidriges Verhalten Vergütung: Nicht-Beanstandung, wenn

• Negativabgrenzung: nur nach § 116 AktG trotz Vergütungsrisiko keine

− Sitzungsgelder für die Selbständigkeit angenommen wird

tatsächliche Teilnahme

− Aufwandsentschädigungen nach • Geltung auch für:

tatsächlich bemessenem − Mitglieder der Bundes- oder

Aufwand einer Landesregierung

− Mitglieder von Ausschüssen, die

• Mischvergütung: Annahme der vom AR nach § 107 Abs. 3 AktG

Selbständigkeit, wenn mind. 10% der bestellt wurden

Gesamtvergütung (je Mandat) im − Mitglieder von anderen

Kalenderjahr variabel sind (inkl. Gremien, die nicht der

Aufwandsentschädigung, aber Ausübung, sondern der

ohne Reisekostenerstattung) GF-Kontrolle einer

juristischen Person

oder Personen-

vereinigung dienen

Deloitte 2021 Deloitte Tax News 25BMF-Schreiben vom 19.08.2021

Abrechnung über nicht ausgeführte sonstige Leistungen per Gutschrift

BFH-Urteil vom 27.11.2019, V R 23/19 (V R 62/17)

• Eine “Gutschrift” (Abrechnungsdokument) an einen Nicht-Unternehmer ist keine Rechnung im umsatzsteuerlichen Sinne.

Abrechnung an Nicht-

Unternehmer • Kein Fall des § 14c Abs. 2 UStG

Abrechnung an • Eine Gutschrift zwischen zwei Unternehmern über eine Leistung, die nicht erbracht wurde, ist eine Rechnung im

Unternehmer über eine umsatzsteuerlichen Sinn.

nicht erbrachte Leistung

• Fall des § 14c Abs. 2 UStG

• Erhebt ein Gutschriftsempfänger nach § 14 Abs. 2 Satz 3 UStG wirksam Widerspruch gegen die ihm erteilte Gutschrift, verliert

Widerspruch gegen eine diese ihre Eigenschaft als Rechnung im umsatzsteuerlichen Sinn.

Gutschrift

• Allein mit dem Widerspruch wird aber nicht die Gefährdung des Steueraufkommens nach § 14c Abs. 2 UStG beseitigt.

Deloitte 2021 26Zoll Deloitte 2021 27

EuGH, Beschluss vom 08.10.2020, C-621/19, Weindel Service Logistik

Vorsteuerabzug der Einfuhrumsatzsteuer

§ 15 UStG (Art. 168 Buchst. e) — Vorsteuerabzug

(1) Der Unternehmer kann die folgenden Vorsteuerbeträge abziehen: (…)

2. die entstandene Einfuhrumsatzsteuer für Gegenstände, die für sein

§ Unternehmen nach § 1 Abs. 1 Nr. 4 eingeführt worden sind;

Verfahren Sachverhalt

Der Kl. ist Logistikdienstleister in der Slowakei und führte Waren aus dem Drittland

CH-Lieferant EU-Abnehmer

Gericht Schweiz in die Slowakei für einen schweizerischen Lieferanten ein, der rechtmäßiger

Zollanmelder

(Slowakei) Eigentümer der Waren war.

EUSt-Schuldner

In der Slowakei wurden die Waren aufbereitet für den Weiterversand an Abnehmer

des Lieferanten in der EU. Kläger

Die Kosten für Verpackungsleistungen wurden dem schweizerischen Lieferanten in

Rechnung gestellt. Auf-

bereitung

Bei der Einfuhr wurde der Kl. Schuldner der EUSt.

der Ware

EuGH Jedoch verweigerte die slowakische Steuerbehörde den Vorsteuerabzug, weil Kl. für

Vorab- weder Eigentum noch Verfügungsmacht an den Waren erworben hatte. Versand

entscheidungs- Die EUSt sei nicht eingepreist in das Dienstleistungsentgelt des Kl.

ersuchen

Drittland Slowakei andere

Der EuGH verweist auf DSV Road-Urteil (C-187/14): wenn keine Kosten für die

EU-Mitgliedstaaten

vorgelagerte Einfuhr entstehen oder diese Kosten nicht enthalten sind im Preis für Schweiz

bestimmte nachgelagerte Tätigkeiten oder im Preis für Waren und Dienstleistungen,

die der Steuerpflichtige im Rahmen seiner wirtschaftlichen Tätigkeit erbringt, dann

Streitjahre kein Vorsteuerabzug der EUSt. Dienstleistung

2019, 2020

Tenor

Art. 168 Buchst. e der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem ist dahin auszulegen, dass er der Gewährung eines Anspruchs

auf Abzug der Mehrwertsteuer an einen Importeur entgegensteht, wenn dieser mit den Gegenständen nicht wie ein Eigentümer verfahren kann und wenn vorherige Einfuhrkosten nicht

vorhanden sind oder diese nicht im Preis der einzelnen Ausgangsumsätze oder im Preis der Gegenstände und Dienstleistungen enthalten sind, die der Steuerpflichtige im Rahmen seiner

wirtschaftlichen Tätigkeit liefert bzw. erbringt.

Deloitte 2021 28FG Hamburg, Gerichtsbescheid vom 25.01.2021, 4 K 47/18

Rechtsgrundlage für Nacherhebung der § 5 Abs. 1 Nr. 3 UStG — Steuerbefreiungen bei der Einfuhr

Einfuhrumsatzsteuer bei fehlgeschlagenem (1) Steuerfrei ist die Einfuhr: (…)

3. der Gegenstände, die von einem Schuldner der Einfuhrumsatzsteuer im Anschluss an die Einfuhr unmittelbar zur

§

Ausführung von innergemeinschaftlichen Lieferungen (§ 4 Nummer 1 Buchstabe b, § 6a) verwendet werden; der Schuldner

„Verfahren 42“ der Einfuhrumsatzsteuer hat zum Zeitpunkt der Einfuhr

a) seine im Geltungsbereich dieses Gesetzes erteilte Umsatzsteuer-Identifikationsnummer oder die im Geltungsbereich

dieses Gesetzes erteilte Umsatzsteuer-Identifikationsnummer seines Fiskalvertreters und

b) die im anderen Mitgliedstaat erteilte Umsatzsteuer-Identifikationsnummer des Abnehmers mitzuteilen sowie

c) nachzuweisen, dass die Gegenstände zur Beförderung oder Versendung in das übrige Gemeinschaftsgebiet bestimmt

sind.

Verfahren Sachverhalt

Der Kl. ist ein deutsches Speditionsunternehmen, das Zollanmelder

als indirekter Stellvertreter handelte und Waren unter Verfahrenscode EUSt- Schuldner

FG Hamburg, 42 zur Überlassung zum zoll- und steuerrechtlich freien Verkehr mit

25.01.2021 anschließender innergemeinschaftlicher Lieferung (DDP) anmeldete. Der Kläger

Kl. übermittelte die USt-Ident-Nummer des ursprünglich geplanten und

indirekt von ihm vertretenen Abnehmers der Waren.

Der Zoll setzte antragsgemäß keine EUSt fest.

Der Kl. teilte dem Zoll später mit, dass sich der Abnehmer geändert habe. Lieferung DDP Ursprünglicher

BFH - VII R 10/21

Lieferant

(anhängig) Nicht der angemeldete Abnehmer, sondern ein anderer gewerblicher Abnehmer

Abnehmer mit Sitz in demselben Mitgliedstaat habe die Ware erhalten.

Eine Gelangensbestätigung konnte nicht vorgelegt werden, sodass

der Zoll die EUSt nacherhob, weil der Empfänger der Unbekannter

innergemeinschaftlichen Lieferung unbekannt sei. Abnehmer

Außerdem war auch die indirekte Vertretung des ursprünglichen Anmeldung „Verfahrenscode 42“

Empfängers irrtümlich erfolgt, denn der Kl. sollte eigentlich den

drittländischen Lieferanten vertreten.

Die Änderung der Zollanmeldung wurde in einem Parallelverfahren Drittland Deutschland EU-Mitgliedstaat

Streitjahr

abgelehnt.

2021

Leitsatz (Auszug)

Stellt sich nach Überlassung von Waren heraus, dass die Voraussetzungen von § 5 Abs. 1 Nr. 3 UStG nicht erfüllt sind, ist die Ermächtigungsgrundlage für die Nacherhebung der

Einfuhrumsatzsteuer Art. 101 Abs. 1, Art. 105 Abs. 4 und Abs. 3 UZK in ihren gemäß § 21 Abs. 2 Halbs. 1 UStG entsprechend anwendbaren Fassungen.

Deloitte 2021 29EuGH, Urteil vom 03.03.2021, C-7/20, VS

Ort der Entstehung der Einfuhrumsatzsteuer

Art. 71 Abs. 1 UAbs. 2 MwStSystRL

Unterliegen die eingeführten Gegenstände Zöllen, landwirtschaftlichen Abschöpfungen oder im Rahmen

einer gemeinsamen Politik eingeführten Abgaben gleicher Wirkung, treten Steuertatbestand und

Verfahren Sachverhalt Steueranspruch zu dem Zeitpunkt ein, zu dem Tatbestand und Anspruch für diese Abgaben entstehen. §

FG Düsseldorf, Der Kl. ist wohnhaft in Deutschland und verbrachte sein in der Türkei

11.12.2019 zugelassenes Privatfahrzeug aus der Türkei über die Gebiete § 21 Abs. 2 UStG — Besondere Vorschriften für die Einfuhrumsatzsteuer

- 4 K 473/19 mehrerer EU-Mitgliedstaaten nach Deutschland. Die Einfuhr dieses (2) Für die Einfuhrumsatzsteuer gelten die Vorschriften für Zölle sinngemäß; ausgenommen sind die

Fahrzeugs wurde in Deutschland bei einer Polizeikontrolle Vorschriften über den passiven Veredelungsverkehr. §

festgestellt.

Laut Zoll wurde wegen fehlender Gestellung, Zoll und EUSt

festgesetzt.

EuGH, Laut Kl., wurde das Auto nur für einen kurzen Zeitraum und

03.03.2021 - ausschließlich privat genutzt. Das FG Düsseldorf hat das

C-7/20 Zollverfahren der vorübergehenden Verwendung verneint.

Fraglich ist, ob Art. 87 Abs. 4 UZK analog auf die EUSt angewandt

werden kann, was die Entstehung der Steuerschuld in Deutschland

bedeuten würde.

Gem. Art. 71 Abs. 1 Unterabs. 2 der MwStSystRL entsteht die EUSt-

Schuld zu dem Zeitpunkt, zu dem auch die Zollschuld entsteht.

Jedoch bestehen Zweifel, ob die Regelungen in Art. 87 Abs. 4 UZK auf

die Entstehung einer EUSt-Schuld entsprechend angewendet werden

können, wegen der unterschiedlichen Erhebungszuständigkeiten und

Streitjahre wegen der Zeit- statt Ortsregelung in Art. 71 MwStSystRL.

2019-2021

Leitsatz:

Art. 71 Abs. 1 Unterabs. 2 der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem ist dahin auszulegen, dass die Einfuhrmehrwertsteuer

für zollpflichtige Gegenstände in dem Mitgliedstaat entsteht, in dem ein Verstoß gegen eine Verpflichtung aus unionsrechtlichen Zollvorschriften festgestellt wurde, sofern die fraglichen

Waren in diesem Mitgliedstaat in den Wirtschaftskreislauf der Union eingetreten sind, auch wenn sie körperlich in einem anderen Mitgliedstaat in das Zollgebiet der Union gelangt sind.

Deloitte 2021 30Energiesteuer / Stromsteuer / Plastiksteuer Deloitte 2021 31

Energiesteuer/Stromsteuer

Das „Fit for 55“ Package der Europäischen Kommission für Energiesteuern (1)

Geplante Einführung der Neuregelungen

Wirksamkeit der Neuregelungen der 2023

Energiesteuerrichtlinie in nationalem Recht

Umsetzung der Energiesteuerrichtlinie in nationales Recht

2022

EU-Vorgaben der Energiesteuerichtlinie müssen in nationales Recht

umgesetzt werden

“Fit for 55”-Package 2021

Maßnahmenkatalog zu Senkung der Emissionen bis 2030 um

mindestens 55 % gegenüber dem Stand von 1990

Green Deal 2019

EU-Fahrplan und Maßnahmenkatalog, um

Europa bis 2050 klimaneutral zu machen

Deloitte 2021 32Energiesteuer/Stromsteuer

Das „Fit for 55“ Package der Europäischen Kommission für Energiesteuern (2)

Europäischer Rechtsrahmen Nationaler Rechtsrahmen

Änderung Steuertarif Umsetzung der Europäischen Vorgaben durch die

Besteuerung nach tatsächlichem Energiegehalt und ökologischen Energiesteuerrichtlinie

Fußabdruck (Umweltverträglichkeit)

Neuordnung der Mindeststeuersätze und Einführung eines Tax Wegfall allgemeiner Steuerentastungen zum 31.12.2022

Ranking Auslaufen EU-Beihilfen nach § 54, § 55 und § 9b und § 10 StromStG

Mineralogische Verfahren nicht länger von der Richtlinie Neuordnung Spitzenausgleich?

ausgenommen Forschungsvorhaben des BMF noch nicht abgeschlossen

Auslaufen vollständige Energiesteuerentlastung für KWK nach § 53a

Abbau von Steuervergünstigungen für fossile Energieträger Abs. 6 EnergieStG zum 31.3.2022 (keine Pläne zur Änderung der

Regelung)

Schiff- und Luftfahrt Auslaufen teilweise Energiesteuerentlastung für KWK § 53a Absatz 1

Wegfall von Steuerbefreiungen innerhalb der EU (Ausnahme und 4 EnergieStG zum 11.12.2022 keine Pläne zur Änderung der

Frachtflüge) Regelung)

Deloitte 2021 33Aktuelle Prüfungsschwerpunkte der Hauptzollämter

Markstammdatenregister und Stromsteuer (1)

§ 9 Absatz 1 Nr. 3 StromStG

Strom ist steuerfrei, der in Anlagen mit einer elektrischen

Nennleistung von bis zu zwei Megawatt aus erneuerbaren

1.7.2019 Energieträgern oder in hocheffizienten KWK-Anlagen mit einer

elektrischen Nennleistung von bis zu zwei Megawatt erzeugt

wird und der

a) vom Betreiber der Anlage als Eigenerzeuger im räumlichen

Zusammenhang zu der Anlage zum Selbstverbrauch

entnommen wird oder

b) von demjenigen, der die Anlage betreibt oder betreiben

lässt, an Letztverbraucher geleistet wird, die den Strom im

räumlichen Zusammenhang zu der Anlage entnehmen.

Verschärfung der Steuerbefreiung § 9 Absatz 4 StromStG

Begrenzung der Steuerbefreiung auf Anlagen aus Einführung einer Erlaubnispflicht für Kleinanlagen

Erneuerbaren Energieträgern und hocheffizienten

KWK-Anlagen

Steuerpflicht bei fehlender Erlaubnis Entlastungsmöglichkeit nach § 12c, d StromStV

Wurde Erlaubnis nicht beantragt, unterliegt der Versteuerter Strom kann entlastet warden

erzeugte Strom zwingend der Besteuerung (Antragsfrist: 1 Jahr)

Deloitte 2021 34Aktuelle Prüfungsschwerpunkte der Hauptzollämter

Markstammdatenregister und Stromsteuer (2)

• Datenauswertung durch Zoll

• Abgleich der bisher beantragten

Erlaubnisse und Stromsteueranmeldungen

Stammdaten zu

Strom- und • Identifizierung von Anlagenbetreibern für

Gaserzeugungs-

anlagen § 10a StromStG, § 16 MaStRV Stromsteuerzwecke

Datenabgleich BNetzA und

Zollverwaltung • Nachforderung von Stromsteuer von

Anlagenbetreibern ohne gültige Erlaubnis

Registrierung von Registrierung

Anlagenbetreibern, bis spätestens

• Keine Entlastungsmöglichkeit für einzelne

Netzbetreiber 31. September 2021

und EVU Entlastungszeiträume (Antragsfrist: 1 Jahr)

• Achtung: Handlungsbedarf!!

Marktstammdatenregister bei der Bundesnetzagentur

(BNetzA)

(vgl. § 111e EnWG und MaStRV)

Deloitte 2021 35Aktuelle Prüfungsschwerpunkte der Hauptzollämter

Drittmengenabgrenzung im Stromsteuerrecht

Miete, Pacht, vergleichbare Verträge

Stromlieferung

Wärme, Kälte,

Licht, mechanische

Energie

Leistungsbezug?

Steuerschuld und Entlastungsberechtigung von

der Stromsteuer/Energiesteuer?

Hauptzollamt Hauptzollamt Hauptzollamt

StromStG vs. EEG Sonderfall Betriebsführungsgesellschaften

• Bagatellverbrauchsregelung des § 62a EEG (grds. Mengenkriterium) gilt nicht im • Betriebsführer können Personen sein, die Strom entnehmen (vgl.

Stromsteuerrecht BFH vom 24.6.2021, Az.: VII R 26/19)

• Ähnliche Regelung in § 17b Absatz 4 StromStV mit Zeitkriterium

Abgrenzung E-Mobilitäts-Strom

• Getrennte Aufzeichnungen zu EEG und StromStG zur Risikovorsorge erforderlich

• Strom für Elektromobilität is ist nach § 9 Absatz 1 Satz 4 und § 10

Einzelfallbetrachtung: z.B. vollautomatisierte Anlagen, Betreiber Absatz 1 Satz 6 StromStG nicht entlastungsfähig

• Schreiben der GZD vom 29.112019, 11.3.2021 (Anlagenbegriff) und

• Klarstellung durch Generalzolldirektion beachten

FAQ vom 30.4.2021 beachten

Deloitte 2021 36Plastiksteuer

Beschluss (EU, Euratom) 2020/2053 des Rates vom 14. Dezember 2020

Mit dem Beschluss (EU, Euratom) 2020/2053 des Rates vom 14. Artikel 2 Absatz 1 des Beschlusses des Rates definiert

Dezember 2020 über das System der Eigenmittel der die Berechnungsgrundlage in Bezug auf Eigenmittel

Europäischen Union und zur Aufhebung des Beschlusses auf der Basis der nicht recycelte Kunstoffe wie folgt:

2014/335/EU, Euratom hat der Europäische Rat beschlossen,

dass „Folgende Einnahmen stellen in den

Unionshaushalt einzusetzende Eigenmittel dar:

• Es soll eine neue Kategorie von Eigenmitteln eingeführt

werden, die auf nationalen Beiträgen basiert, die auf der c) Einnahmen, die sich aus der Anwendung eines

Grundlage der nicht recycelten Kunststoffverpackungsabfälle einheitlichen Abrufsatzes auf das Gewicht der in

berechnet werden. dem jeweiligen Mitgliedstaat angefallenen nicht

• Im Einklang mit der europäischen Strategie für Kunststoffe recycelten Verpackungsabfälle aus Kunststoff

kann der Unionshaushalt dazu beitragen, die Verschmutzung

ergeben. Der einheitliche Abrufsatz beträgt 0,80

durch Kunststoffverpackungsabfälle zu verringern.

EUR pro Kilogramm…“

• Eigenmittel, die auf nationalen Beiträgen beruhen, die

proportional zur Menge der nicht verwerteten

Kunststoffverpackungsabfälle in jedem Mitgliedstaat sind,

werden einen Anreiz bieten, den Verbrauch von

Einwegkunststoffen zu verringern, die stoffliche

Verwertung zu fördern und die Kreislaufwirtschaft

anzukurbeln

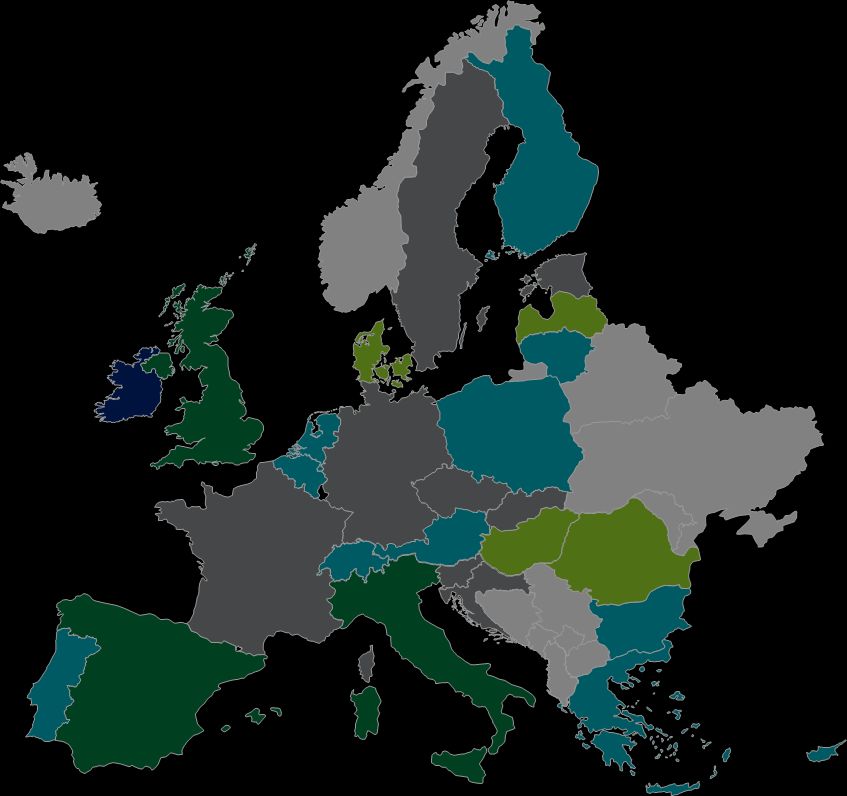

Deloitte 2021 37Roadmap of Plastic Tax or Packaging Tax in Europe

(Beispiele ohne „Extended Producer Responsibility“)

01 Plastic Tax in Diskussion Keine Plastic Tax geplant

Austria Sweden

03 Belgium Croatia

Bulgaria Czech Republic

Plastic Tax bereits eingeführt Cyprus Estonia

Finland France

Latvia 02 04 Lithuania Malta

Natural Resource Tax Netherlands Slovakia

Romania Poland Slovenia

Packaging tax and an Portugal Switzerland

ecotax on plastic bag Greece

Denmark Plastic Tax wird eingeführt Plastic Tax beabsichtigt

Excise duties/obligations 05

Spain Latvia

related to plastic New draft legislation called “For products

Hungary effective from January

containing plastics” is currently under

Environmental protection 1st, 2022 (planned) discussion increasing the tax rates

product fee UK Romania

effective from April 1st The Ministry for Environment announced

2022 (planned) that there will be a plastic tax implemented

Italy in 2021

effective from July 1st Denmark

2023 (planned) Excise Duties levied on PVC is intended

Ireland

Currently under discussion at Irish

Government level

Deloitte 2021 38Plastiksteuer

Planungen der Koalition für Deutschland

01 Einführung einer Plastiksteuer?

Ergänzung der Erweiterten Hersteller-

Koalitionsvertrag

vom 24.11.2021 02 Verantwortlichkeit?

„Die im Rahmen der EU bereits bestehende

Plastikabgabe wird wie in anderen

europäischen Ländern auf die Hersteller

und Inverkehrbringer umgelegt.“

Deloitte 2021 39Vielen Dank für Ihre Aufmerksamkeit!

Hinweise auf weitere Veranstaltungen:

Steuern und Recht im Jahresüberblick

Termine:

29. November 2021

Thema: Prozesse und Technologie

30. November 2021

Thema: Indirekte Steuern/Zoll

1. Dezember 2021

Thema: Verrechnungspreise

2. Dezember 2021

Thema: Lohnsteuer/Private Einkommensteuer

Die Webcasts finden jeweils von 12:30–14:00 Uhr statt.

Weitere Informationen auf der Veranstaltungsseite.

Service: zu jedem Thema findet sich auf der Folie ein Hinweis zu einem vertiefenden Beitrag in den www.deloitte-tax-news bzw. in der aktuellen

Ausgabe des Update zum Bilanzstichtag. Sofern die Themen im Rahmen unserer Webcasts vorgestellt wurden, findet sich ebenfalls ein

entsprechender Hinweis drauf.Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Mandanten. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte ist ein weltweit führender Dienstleister in den Bereichen Audit und Assurance, Risk Advisory, Steuerberatung, Financial Advisory und Consulting und damit verbundenen Dienstleistungen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unser weltweites Netzwerk von Mitgliedsgesellschaften und verbundenen Unternehmen in mehr als 150 Ländern (zusammen die „Deloitte- Organisation“) erbringt Leistungen für vier von fünf Fortune Global 500®-Unternehmen. Erfahren Sie mehr darüber, wie rund 330.000 Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de. Diese Veröffentlichung enthält ausschließlich allgemeine Informationen. Weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (zusammen die „Deloitte-Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen.

Sie können auch lesen