Was bedeutet Kurzarbeit für die Einkommen der Arbeitnehmer, für die Rentenansprüche und die Finanzen der Sozialversicherungen?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Was bedeutet Kurzarbeit für die Einkommen der Arbeitnehmer, für die

Rentenansprüche und die Finanzen der Sozialversicherungen?

Zur Abfederung der Auswirkungen der derzeitigen Finanz- und Wirtschaftskrise hat die Kurzarbeit

und damit das von der Bundesagentur für Arbeit gezahlte Kurzarbeitergeld stark an Bedeutung

gewonnen. Überschlägige Berechnungen gehen derzeit von 1,4 Millionen Kurzarbeitern in

Deutschland aus. Um die stabilisierende Wirkung der Kurzarbeit zu vergrößern und zeitlich zu

verlängern, hat die Bundesregierung den Zugang zum Kurzarbeitergeld erleichtert, den Zugang auf

Leiharbeiter erweitert und die zeitliche Befristung für die Zahlung von Kurzarbeitergeld mehrmals

verlängert. Im Folgenden werden die Auswirkungen der Kurzarbeit und des Kurzarbeitergeldes auf

die Einkommen der Arbeitnehmer, auf deren Rentenansprüche und auf die Finanzen der

Sozialversicherungen dargestellt.

Was ist Kurzarbeitergeld?

Kurzarbeitergeld ist eine Leistung der Bundesagentur für Arbeit mit dem Ziel, kurzzeitige Krisen

am Arbeitsmarkt zu überbrücken. Denn Kurzarbeitergeld ermöglicht es dem Arbeitgeber, seine

Arbeitnehmer auch dann weiterhin zu beschäftigen, wenn konjunkturell bedingt weniger Aufträge

zu Arbeitsausfällen führen. Statt Arbeitnehmer zu entlassen, kann der Arbeitgeber bei der

Bundesagentur für Arbeit Kurzarbeit beantragen und somit eine Weiterbeschäftigung gewährleisten.

Der Arbeitgeber zahlt dann nur noch den Lohn gemäß der verkürzten Arbeitszeit und die

Bundesagentur für Arbeit zahlt Kurzarbeitergeld, um den Verdienstausfall für den Arbeitnehmer

abzumildern.

Kurzarbeitergeld kann in jedem Umfang beantragt werden – unabhängig davon, ob der

Arbeitsausfall Stunden, Tage oder sogar Wochen betrifft. Im Falle von „Kurzarbeit null“ wird die

Arbeit vollständig eingestellt und der Verdienst des Arbeitnehmers besteht entsprechend nur aus

dem durch die Bundesagentur für Arbeit ausgezahlten Kurzarbeitergeld.

Neben dem konjunkturell bedingten Kurzarbeitergeld gibt es das Saison-Kurzarbeitergeld, welches

im Winter bei saisonalen Arbeitsausfällen im Baugewerbe gewährt wird, und das Transfer-

Kurzarbeitergeld im Falle betrieblicher Restrukturierungsmaßnahmen. Aufgrund der aktuellen

Wirtschaftslage stehen das konjunkturell und das saisonal bedingte Kurzarbeitergeld im Mittelpunkt

der Beschäftigungspolitik. Durch das „Konjunkturpaket II“ sowie „Kurzarbeitergeld plus“ sind

neue Regelungen für das konjunkturell bedingte Kurzarbeitergeld eingeführt worden.

Höhe des Kurzarbeitergeldes – Auswirkungen auf das verfügbare Einkommen des

Arbeitnehmers

Bei Kurzarbeit setzt sich das Einkommen des Arbeitnehmers grundsätzlich zusammen aus dem vom

Arbeitgeber gezahlten Lohn für die reduzierte Arbeitszeit und dem Kurzarbeitergeld. Das

Kurzarbeitergeld beträgt entweder 60 Prozent (für kinderlose Arbeitnehmer) oder 67 Prozent (für

einen Arbeitnehmer mit Kind) des durch die verkürzte Arbeitszeit ausgefallenen Nettoentgeltes, der

so genannten Nettoentgeltdifferenz. Entscheidend für die Berechnung dieser Nettoentgeltdifferenz

ist nicht das tatsächliche Nettoentgelt, sondern ein durch pauschalierte Abzüge ermitteltes

Nettoentgelt. Dabei wird das Bruttoentgelt um eine Sozialversicherungspauschale in Höhe von 21

Prozent, der Lohnsteuer nach der jeweiligen Lohnsteuerklasse sowie um den Solidaritätszuschlag

vermindert. Darüber hinaus wird auch der Kinderfreibetrag berücksichtigt. Dies ergibt dann jeweils

das pauschalierte Nettoentgelt. Die „Nettoentgeltdifferenz“ wird ermittelt, indem aus dem

Bruttoentgelt des Arbeitnehmers, welches dieser ohne den Arbeitsausfall verdient hätte (Soll-

1Entgelt) und dem infolge des Arbeitsausfalls geminderten Bruttoentgelts (Ist-Entgelt) jeweils das

pauschalierte Nettoentgelt errechnet und dann die Differenz gebildet wird. Diese

Nettoentgeltdifferenz wird mit 0,6 bzw. 0,67 multipliziert, damit sich das zu zahlende

Kurzarbeitergeld ergibt.

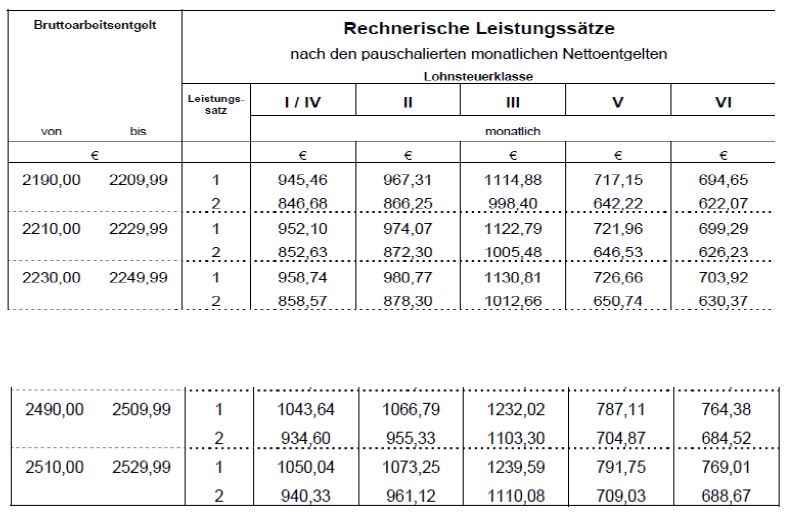

Praktisch wird das zu zahlende Kurzarbeitergeld anhand von Kurzarbeitergeldtabellen ermittelt. In

diesen Tabellen wird – differenziert nach Lohnsteuerklasse – einem Bruttoeinkommen ein

Kurzarbeitergeld für den Fall zugeordnet, dass das Einkommen des Kurzarbeiters nur aus

Kurzarbeitergeld besteht, der Arbeitgeber also keinen Lohn mehr zahlt („Kurzarbeit null“). Beträgt

die Kurzarbeitszeit nicht null, bezieht der Kurzarbeiter für seine reduzierte Arbeitszeit also noch

einen Lohn von seinem Arbeitgeber, dann wird der diesem Bruttolohn in der Tabelle zugeordnete

Leistungssatz vom Leistungssatz beim ursprünglichen Bruttoentgelt abgezogen. Diese Differenz ist

das zu zahlende Kurzarbeitergeld.

Beispiel für die Berechnung:

Ein Arbeitnehmer hat normalerweise ein Bruttoentgelt von 2.500 Euro, Steuerklasse III, mit einem

Kind. Die Tabelle ordnet dem Bruttoentgelt (Soll-Entgelt) in Höhe von 2.500 Euro mit Steuerklasse

III und mit einem Kind (Leistungssatz 1) einen Leistungssatz von 1232,02 Euro zu. Bei Kurzarbeit

null, also bei keinen Bruttolohnzahlungen durch den Arbeitgeber beträgt das Kurzarbeitergeld

1232,02 Euro.

Arbeitet der Arbeitnehmer eine verkürzte Arbeitszeit und erhält dafür einen Lohn von

beispielsweise nur noch 2.200 Euro brutto (Ist-Entgelt), wird der Leistungssatz, der in der Tabelle

diesem Bruttoeinkommen zugeordnet wird (1.114,88 Euro) von dem für das Sollentgelt

ausgewiesenen Leistungssatz abgezogen, also: 1232,02 – 1.114,88 = 117,14. Somit wird dem

Arbeitnehmer Kurzarbeitergeld in Höhe von 117,14 Euro bezahlt.

Auszug aus der „Kurzarbeitergeldtabelle“

1 = mit Kind, 2 = ohne Kind.

Quelle: Bundesagentur für Arbeit.

2Insgesamt verliert bei Kurzarbeit ein Arbeitnehmer ohne Kind maximal 40 Prozent und ein

Arbeitnehmer mit Kind(ern) 33 Prozent seines Nettolohns (Fall von „Kurzarbeit null“) und ist damit

hinsichtlich des verfügbaren Einkommens genauso gestellt wie ein Bezieher von Arbeitslosengeld I.

Zusätzliche Arbeitszeit und damit verbundene Lohnzahlungen stellen den Kurzarbeiter gegenüber

dem Arbeitslosen aber entsprechend besser und zwar in Höhe von (1-0,6) bzw. (1-0,67)

multipliziert mit dem durch die Arbeit erzielten zusätzlichen Nettoentgelt.

Für den Fall, dass der Lohn eines Arbeitnehmers trotz Kurzarbeit über der

Beitragsbemessungsgrenze liegt, bezahlt die Bundesagentur für Arbeit kein Kurzarbeitergeld.

Damit gilt wie beim Arbeitslosengeld, dass bei Entgeltausfall eine Absicherung nur bis zu dem

Entgelt besteht, bis zu dem Beiträge entrichtet werden.

Das Kurzarbeitergeld ist sozialversicherungs- und steuerfrei. Allerdings gilt der

Steuerprogressionsvorbehalt: Am Jahresende wird zur Ermittlung des Steuersatzes das

Kurzarbeitergeld zum versteuernden Einkommen hinzugerechnet. Wegen des progressiven

Steuertarifs ergibt sich mit Kurzarbeitergeld ein höherer Steuersatz, der dann auf das eigentlich zu

versteuernde Einkommen angewendet wird. Der Steuerzahlbetrag ist entsprechend höher.

Beide Lohnbestandteile, sprich der Lohn für die reduzierte Arbeitszeit zuzüglich des

Kurzarbeitergeldes, werden vom Arbeitgeber an den Arbeitnehmer ausgezahlt. Die Bundesagentur

für Arbeit erstattet dem Arbeitgeber das Kurzarbeitergeld.

Bezugsdauer des Kurzarbeitergeldes

Kurzarbeitergeld konnte ursprünglich bis zu 6 Monate bezogen werden. Im Rahmen des

Konjunkturpakets I wurde ab Januar 2009 die maximale Bezugsdauer auf 12, darauffolgend auf 18

Monate verlängert. Im Mai 2009 wurde beschlossen, die maximale Bezugsdauer ab dem 1. Juli

2009 nochmals auf 24 Monate zu verlängern. Die Verlängerung gilt für alle Beschäftigten, deren

Anspruch auf Kurzarbeitergeld bis Ende 2009 entsteht. Die Verlängerung gilt befristet bis 2010.

Auswirkungen der Kurzarbeit auf die Beitragseinnahmen der Sozialversicherungen

Grundsätzlich gilt, dass Kurzarbeiter weiterhin als sozialversicherungspflichtig Beschäftigte gelten,

die soziale Absicherung in der Kranken-, Renten-, Pflege-, Unfall- und Arbeitslosenversicherung

bleibt somit bestehen.

Zwar ist das Kurzarbeitergeld selbst sozialversicherungsfrei, es wird also nicht mit Beiträgen belegt,

trotzdem werden für Kurzarbeiter Sozialversicherungsbeiträge entrichtet. Diese Beiträge setzen sich

aus zwei Teilen zusammen:

1. Beiträge auf das durch die Kurzarbeit verminderte Bruttoentgelt des Arbeitnehmers (Ist-

Entgelt). Wie üblich leisten Arbeitnehmer und Arbeitgeber die auf dieses verminderte

Bruttoentgelt zu entrichtenden Beiträge gemeinsam.

2. Beiträge auf 80 Prozent für die Arbeitszeit, die durch die Kurzarbeit entfällt. Dies bedeutet,

dass 80 Prozent der Differenz zwischen dem Soll-Entgelt (Bruttoentgelt ohne Kurzarbeit)

und dem Ist-Entgelt, das für die verminderte Arbeitszeit gezahlt wird, verbeitragt werden.

Die Höhe des Kurzarbeitergeldes spielt bei dieser Berechnung keine Rolle.

Beispiel: Ursprünglicher Bruttolohn (Soll-Entgelt) 2.500 Euro, Bruttolohn aufgrund der

verminderten Arbeitszeit 2.200 Euro. Bemessungsgrundlage für die Sozialversicherungs-

beiträge ist 0,8*(2.500-2.200)=240 Euro.

3Die Bemessungsgrundlage für die Beiträge berechnet sich im Falle der Kurzarbeit damit nach

folgender Formel:

B = x ⋅ Y + 0,8 ⋅ (Y − xY ) = (0,2 ⋅ x + 0,8) ⋅ Y mit

B: Beitragsbemessungsgrundlage,

Y: ursprüngliches Bruttoentgelt (Soll-Entgelt),

x: Anteil der noch geleisteten Arbeitszeit an der ursprünglichen Arbeitszeit,

xY: Bruttoentgelt bei Kurzarbeit (Ist-Entgelt).

Damit macht bei Kurzarbeit null (x=0) die Bemessungsgrundlage 80 Prozent der ursprünglichen

Bemessungsgrundlage aus und entspricht damit der Bemessungsgrundlage im Falle der Zahlung

von Arbeitslosengeld I. Der Beitragsausfall durch die Kurzarbeit beträgt mithin maximal 20

Prozent. Mit zunehmender Kurzarbeitszeit steigen die Bemessungsgrundlage und damit auch die

Beitragseinnahmen proportional an. Wären beispielsweise alle der derzeit geschätzten 1,4 Mio.

Kurzarbeiter von Kurzarbeit null (x=0) betroffen und geht man davon aus, dass diese Arbeitnehmer

pro Kopf im Normalfall ein Einkommen (Soll-Entgelt) von durchschnittlich 30.000 Euro hätten,

dann würde bei einer Kurzarbeitszeit von einem Jahr die Beitragsbemessungsgrundlage um 8,4

Mrd. Euro geringer ausfallen. Die Beitragseinnahmen z.B. für die Gesetzliche Rentenversicherung

wären entsprechend um knapp 1,7 Mrd. Euro niedriger. Dabei handelt es sich aber um einen

Extremfall, da nicht für alle Kurzarbeit null gilt. Tatsächlich wird derzeit die Arbeitszeit im

Durchschnitt um etwa 1/3 reduziert (x=0,67), so dass die Beitragsgrundlage um 2,77 Mrd. Euro und

z.B. die Einnahmen der Rentenversicherung rund 0,55 Mrd. geringer ausfallen.

Insgesamt sorgen also die Regelungen im Falle der Kurzarbeit dafür, dass die Beitragseinnahmen

der Rentenversicherung und der Krankenversicherung sowie der Pflegeversicherung nicht zu stark

betroffen sind.

Abbildung 1: Zusammenhang zwischen Ausmaß der Kurzarbeit und Beitragsgrundlage

1,2

Beitragsbemessungsgrundlage

Anteil an der ursprünglichen

1

0,8

0,6

0,4

0,2

0

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

Anteil an der ursprünglichen Arbeitszeit

Quelle: Eigene.

Auswirkungen auf die Ausgaben der Arbeitslosenversicherung

Den begrenzten Einnahmeausfällen in den Sozialversicherungen stehen allerdings höhere Ausgaben

der Arbeitslosenversicherung gegenüber. Diese bestehen aus den Zahlungen des Kurzarbeitergeldes

und den Beitragszahlungen an die Sozialversicherungen. So kann der Arbeitgeber beantragen, dass

die Bundesagentur für Arbeit (BA) bis zu 50 Prozent der Sozialversicherungsbeiträge übernimmt.

Dabei beziehen sich diese 50 Prozent nicht auf die Beiträge für das durch die Kurzarbeit reduzierte

Bruttoentgelt (Ist-Entgelt) – diese Beiträge werden wie bisher paritätisch vom Arbeitnehmer und

4Arbeitgeber gezahlt – sondern auf die Beitragszahlung auf das durch die Kurzarbeit entgangene

Entgelt (Beitragsgrundlage: 80 Prozent der Differenz zwischen Soll- und Ist-Entgelt) (siehe

Tabelle). Wurden in einem Unternehmen bereits sechs Monate lang Kurzarbeit geleistet, übernimmt

die BA die vollen Beiträge, die auf 80 Prozent der Differenz zwischen Soll- und Ist-Entgelt erhoben

werden. Im Falle von Kurzarbeit null würde die BA dann gleich hohe Beitragszahlungen leisten

müssen wie im Falle der Arbeitslosigkeit des Arbeitnehmers.

Tabelle: Beitragsfinanzierung bei Kurzarbeit

Soll-Entgelt – Ist-Entgelt – Beitragsgrundlage Beitragsgrundlage für Beitragszahlung GRV

Bruttolohn ohne Bruttolohn bei paritätisch von AG 80% der Differenz (Beitragssatz 19.9%)

Kurzarbeit Kurzarbeit und AN finanziert zwischen Soll und AG/AN AG/BAa)

(in Euro (in Euro monatlich) Ist; von AG und/oder

monatlich) BA finanziert

2500 2200 2200 240 438 48

2500 1675 1675 660 333 131

2500 1250 1250 1000 249 199

2500 0 0 2000 0 398

AG: Arbeitgeber; AN: Arbeitnehmer; BA: Bundesagentur für Arbeit/Arbeitslosenversicherung

a)

In den ersten 6 Monaten der Kurzarbeit vom Arbeitgeber und der Bundesagentur für Arbeit (BA) je zur Hälfte finanziert. Nach 6

Monaten zu 100% von der BA finanziert.

Quelle: Eigene

Ebenso übernimmt die Bundesagentur für Arbeit pauschal die vollen Sozialversicherungsbeiträge,

die auf 80 Prozent der Bruttoeinkommensdifferenz anfallen, wenn berufliche

Qualifizierungsmaßnahmen mehr als 50 Prozent der Arbeitsausfallzeit einnehmen. Damit sollen

berufliche Weiterbildung und Qualifizierung der Arbeitnehmer gefördert werden.

Beispiel:

Arbeitnehmer mit einem Bruttoentgelt von normalerweise 2500 Euro (Soll-Entgelt), Steuerklasse

III und mit einem Kind. Durch die verkürzte Arbeitszeit verdient er nur noch 2200 Euro brutto (Ist-

Entgelt). Wie im obigen Beispiel gezeigt, beläuft sich das Kurzarbeitergeld in diesem Fall auf

117,14 Euro. Das Kurzarbeitergeld ist sozialversicherungsfrei. Die Entgeltdifferenz zwischen dem

Soll- und Ist-Entgelt beträgt 300 Euro. Für diesen Betrag zahlt der Arbeitgeber für den

Arbeitnehmer Sozialversicherungsbeiträge in Höhe von 80 Prozent, also für „fiktive“ 240 Euro.

Demzufolge beläuft sich das sozialversicherungspflichtige Einkommen auf 2.200 Euro zuzüglich

240 Euro, dies sind 2.440 Euro (Tabelle). Auf diese Beitragsgrundlage werden Renten-

versicherungsbeiträge in Höhe von 486 Euro entrichtet, wobei Arbeitgeber und Arbeitnehmer

gemeinsam 438 Euro aufbringen und Arbeitgeber und BA in den ersten 6 Monaten der Kurzarbeit

gemeinsam 48 Euro. Nach Ablauf der 6 Monate trägt die BA die 48 Euro monatlich alleine.

Arbeiten die geschätzten 1,4 Mio. Kurzarbeiter nur noch 2/3 der Arbeitszeit (x=0,67), ergäbe sich

bei einem Durchschnittseinkommen von 2500 Euro monatlich (30.000 Euro jährlich) in den ersten

6 Monaten Beitragszahlungen der Arbeitslosenversicherung z.B. an die GRV von insgesamt

0,55 Mrd. Euro und an die GKV von 0,41 Mrd. Euro. Für die darauffolgenden 6 Monate Kurzarbeit

würde entsprechend der doppelte Betrag fällig werden. Auf ein ganzes Jahr bezogen ergäben sich

damit Ausgaben der BA in Höhe von 1,7 Mrd. Euro für die GRV und 1,2 Mrd. Euro für die GKV.

Selbst wenn im Extremfall alle Kurzarbeit null hätten, wäre die Kurzarbeit immer noch günstiger

als der Fall der Arbeitslosigkeit, da in dem Fall die BA nicht erst nach 6 Monaten, sondern sofort

100 Prozent der Beitragszahlungen leisten müsste.

Gefährlich und langfristig kostspielig für die gesamte Beitragszahlergemeinschaft ist die lange

Bezugsdauer des Kurzarbeitergeldes dahingehend, dass dadurch eine neue Brücke in die

Frühverrentung geschaffen werden könnte. So kann im Extremfall die Kurzarbeit 2 Jahre betragen.

Für ältere Arbeitnehmer würde sich daran 24 Monate Bezugsdauer von Arbeitslosengeld

5anschließen, so dass faktisch vier Jahre vorzeitigen Ausscheidens aus dem Erwerbsleben überbrückt

wären, ohne dass man, wie sich zeigen wird, massive Verluste bei den Rentenansprüchen

hinnehmen muss.

Auswirkungen des Kurzarbeitergeldes auf die Rentenansprüche

Durch die Regelung zur Beitragszahlung sollen zu hohe Einbußen in den Kassen der

Sozialversicherungen verhindert werden. In der Rentenversicherung bewirkt diese Regelung

zusätzlich, dass die Rentenansprüche der Arbeitnehmer im Vergleich zu einer Situation ohne

Kurzarbeit nicht so stark reduziert werden.

Die Rentenansprüche werden im deutschen Rentensystem in Entgeltpunkten ausgedrückt. Die

Anzahl der Entgeltpunkte (EP), die ein Arbeitnehmer in einem Jahr erwirbt, entspricht dabei dem

Anteil seines Einkommens Y am jeweiligen DurchschnittseinkommenY : EP = Y / Y . Im Falle von

Kurzarbeit wird nicht mehr auf das volle Einkommen Beiträge entrichtet sondern nur noch – wie

oben gezeigt – auf das gemäß der geringeren Arbeitszeit reduzierte Einkommen. Zusätzlich werden

80 Prozent der Bruttoeinkommensdifferenz verbeitragt, so dass sich die Entgeltpunktzahl bei

Kurzarbeit gemäß folgender Formel berechnet:

x ⋅ Y + 0,8 ⋅ (Y − x ⋅ Y ) (0,2 ⋅ x + 0,8) ⋅ Y

EP = = .

Y Y

Genauso wie bei den Beitragseinnahmen hängen die Verluste bei den Rentenansprüchen von der

noch geleisteten Arbeitszeit ab. Bei Kurzarbeit null (x=0) betragen die Einbußen an Entgeltpunkten

20 Prozent. Sie reduzieren sich mit den geleisteten Arbeitsstunden proportional und zwar bei einer

Erhöhung des Arbeitsanteils um 1 Prozentpunkt um 0,2 Prozentpunkte. Geht man von 40

Beitragsjahren aus, so macht sich ein Jahr der Kurzarbeit im Extremfall der „Kurzarbeit null“ in

einer um 0,5 Prozentpunkte niedrigeren Monatsrente als ohne Kurzarbeit bemerkbar. Für den

realistischen Fall einer Verkürzung der Arbeitszeit auf 2/3 (x=0,67) reduziert sich die Anzahl der

nach in einem Jahr Kurzarbeit erworbenen Entgeltpunkte im Vergleich zur Situation ohne

Kurzarbeit um 6,6 Prozent. Bezogen auf 40 Beitragsjahre macht das eine um weniger als 0,2

Prozentpunkte geringere Rente.

Beispiel

Für das oben genannte Beispiel eines Soll-Entgelts von 2.500 Euro und eines Ist-Entgelts von 2.200

Euro wird der Rentenanspruch dabei bei unterstellter Kurzarbeit von 12 Monaten folgendermaßen

berechnet: Die gesamte Beitragsgrundlage von 2.440 Euro mal 12 Monate ergibt 29.280 Euro im

Jahr. Daraus ergeben sich 0,95 erworbene Rentenentgeltpunkte (29.280 Euro geteilt durch 30.879

Euro). Dies entspricht einer monatlichen Rente in Höhe von 25,18 Euro (0,95 mal 26,56 Euro).

Ohne Kurzarbeit errechnet sich der Rentenanspruch aus dem „normalen“ Bruttolohn von 2.500

Euro mal 12 Monate, dies sind 30.000 Euro im Jahr. Daraus ergeben sich 0,97 Rentenentgeltpunkte

(30.000 Euro geteilt durch 30.879 Euro). Dies entspricht einer monatlichen Rente in Höhe von

25,76 Euro. Der Unterschied zur Situation ohne Rentenanspruch beträgt folglich 0,58 Euro oder

2,25 Prozent.1

1

Dem Beispiel liegen die Renten-Berechnungswerte West 2009 zugrunde.

6Das Schaubild verdeutlicht allgemein die Auswirkungen von Kurzarbeit auf die Entgeltpunkte.

Deutlicht wird, dass durch Kurzarbeit nicht nur der Arbeitnehmer von Arbeitslosigkeit verschont

bleibt, sondern sich dies auch auf die späteren Rentenansprüche auswirkt: Die während der

Kurzarbeit erworbenen Rentenentgeltpunkte liegen höher als im Falle von Arbeitslosengeld I,

sofern die Restarbeitszeit nicht null ist (Kurzarbeit null). Durch die „fiktive“ Rentenaufstockung

werden also allzu hohe Rentenverluste vermieden.

Abbildung 2: Erworbene Rentenansprüche (Entgeltpunkte) bei einem Jahr Kurzarbeit2

2,5

ohne Kurzarbeit

Kurzarbeit (=1/4 der früheren Arbeitszeit)

Kurzarbeit (=1/2 der früheren Arbeitszeit

2

Kurzarbeit (=2/3 der Arbeitszeit)

erworbene Entgeltpunkte

Arbeitslosengeld I = Kurzarbeit null

1,5

1

0,5

0

12000

16800

21600

26400

31200

36000

40800

45600

50400

55200

60000

64800

Bruttojahresentgelt

Quelle: Eigene.

2

Berechnungen beruhen auf den Renten-Berechnungswerten West 2009

7Sie können auch lesen