Auszug aus dem Schulungsprogramm Testbetriebsnetz und 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Auszug aus dem

Schulungsprogramm

Testbetriebsnetz und

beauflagte Unternehmen

2021

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Kontakt TLLLR

Ansprechpartner Testbetriebsnetz

Kerstin Jäger

+49 (0) 361 574062-156

E-Mail: testbetriebe@tlllr.thueringen.de

und Auflagenbuchführung

Gudrun Herold

+49 (0) 361 574062-461

E-Mail: auflagenbetriebe@tlllr.thueringen.de

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Termine und Erstattungssätze Testbetriebsnetz 2021 Abgabe der BMEL-Jahresabschlüsse der Testbetriebe 2021 30.09.2021 alle Betriebe mit Kalenderjahresabrechnung Betriebe mit Wirtschaftsjahr: 12.10.2021 (1.Termin) 10.11.2021 (2.Termin) Abgabe so früh wie möglich Grundlagen des Testbetriebsnetzes: www.bmel-statistik.de/de/landwirtschaft/testbetriebsnetz Bereitschaftserklärung TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Termine und Erstattungssätze Testbetriebsnetz 2021 Erstattungssätze Testbetriebe 2021 für Abgabe einer Win-Plausi-geprüften CSV-Datei Hinweis: seit 2020 unterliegen alle Prämien/ Erstattungen der Umsatzsteuerpflicht Prämie Betriebsinhaber/Betriebsleiter 90 € Kostenerstattung Buchstelle bzw. Betrieb - Lieferung 1. Termin 330 € - Lieferung 2. Termin 305 € - weder steuerlich noch buchführungspflichtige Betriebe 410 € - Konsolidierungszuschlag (nur unter bestimmten Voraussetzungen) 400 € - Zuschlag Gesamtbilanz bei GbR (Einarbeitung Sonderbilanzen) 75 € Weinbaubetriebe, Obstbaubetriebe, Gartenbaubetriebe, Konsolidierungsbetriebe und juristische Personen mit Wirtschaftsjahr können bei Lieferung bis zum 2. Termin die Vergütung zum 1.Termin erhalten. TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Wichtiges… Auflagenbetriebe 2021

für die neue Förderperiode ILU gelten seit 2015

die Angaben aus dem Zuwendungsbescheid der Thüringer Aufbaubank (TAB)

- für Kalenderjahrbetriebe Abgabe bis 30.09.

- für Wirtschaftsjahrbetriebe Abgabe bis 28.02.

(d.h., gleichermaßen 9 Monate Zeit zur Erstellung des JAB)

abweichende Termine oder Terminverlängerungen für die Abgabe

können nur mit der TAB vereinbart werden!

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllr

Bedeutung der EStDV für

das TBN

Änderung EStDV § 8c Absatz 2

„Land- und forstwirtschaftliche Betriebe können auch das Kalenderjahr als

Wirtschaftsjahr bestimmen. Stellt ein Land- und Forstwirt von einem vom

Kalenderjahr abweichenden Wirtschaftsjahr auf ein mit dem Kalenderjahr

übereinstimmendes Wirtschaftsjahr um, verlängert sich das letzte vom

Kalenderjahr abweichende Wirtschaftsjahr um den Zeitraum bis zum

Beginn des ersten mit dem Kalenderjahr übereinstimmenden

Wirtschaftsjahr; ein Rumpfwirtschaftsjahr ist nicht zu bilden.

• Betriebe, die das Wirtschaftsjahr wechseln, stehen ein

Jahr für TBN nicht zur Verfügung

• Betriebe mit überlangem WJ können nicht sinnvoll

ausgewertet werden

Solche Abschlüsse sind nicht im TBN verwendbar!

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Qualifizierung Steuerberatungskammern qualifizieren erstmalig Ausbildung Fachassistent in Land- und Forstwirtschaft HLBS (Hauptverband der Landwirtschaftlichen Buchstellen und Sachverständigen e. V.) bietet Qualifizierungsförderung für landwirtschaftliche Buchstellen und Steuerfachgehilfen Kosten etwa 200-300,- €/Kurs Seitens des Bundes gibt es Überlegungen zur Förderung, Konkretisierung ist noch 2021 geplant TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Neues von WinPlausi TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Neues von WinPlausi TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Auswertung des Testbetriebsjahres 2019/20 TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Auflagenbuchfürung

Bedeutung

Die Buchführungsergebnisse auf der Basis der Test- und

Auflagenbuchführung sind die zentrale Datengrundlage für die

Beurteilung der wirtschaftlichen Lage und für die

Politikfolgenabschätzung der Landwirtschaft.

Damit lässt sich eine Vielzahl von Fragen zur wirtschaftlichen Lage und

zur Anpassungsfähigkeit der Betriebe an die sich ändernden rechtlichen

und agrarpolitischen Rahmenbedingungen beantworten.

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrPflicht zur Auflagenbuchführung

für landwirtschaftliche und gärtnerische Betriebe

Mit der Übergabe des Zuwendungsbescheides durch die Thüringer Aufbaubank (TAB)

zur Investitionsförderung Landwirtschaftlicher Unternehmen (ILU)

im Rahmen des Thüringer Entwicklungsprogramms für den ländlichen Raum 2014 bis 2020

sind die landwirtschaftlichen und gärtnerischen Betriebe verpflichtet, für einen festgesetzten

Zeitraum von 5 Jahren ab Fertigstellung des Projektes, einen sogenannten

bundeseinheitlichen plausibilitätsgeprüften BMEL–Jahresabschluss vorzulegen.

Für das ILU-Programm stehen in der Förderperiode 2014-2020 insgesamt 107 Millionen Euro zur Verfügung.

--------------------------------------------------------------------------

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrDatengrundlage Betriebsvergleich

Auswertung Buchführungsergebnisse Thüringen 2020/21

Auflagen- und Testbuchführung

Natürliche

Juristische Betriebe davon

Einheit Personen

Personen gesamt Testbetriebe

(HE)

Landwirtschaft gesamt Anzahl 206 243 449 279

Garten- und Obstbau Anzahl 14 8 22 18

Betriebe insgesamt Anzahl 220 251 471 297

56 % der landwirtschaftlichen Fläche Thüringens werden mit den Buchführungsergebnissen

abgebildet.

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrAuflagenbuchführung

- allgemeine Hinweise -

Bilanz - Aktiva

Code Bezeichnung Anmerkung

1020 Boden im Sinne von § 55 Abs. 1 EStG gibt es in Thüringen nicht!

1021 Sonstiger Boden für neue Bundesländer

1202 Aktive latente Steuern Gegenkonto = Aufwandskonto 2933

1567 passive latente Steuern Gegenkonto = Aufwandskonto 2933

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrAuflagenbuchführung

- allgemeine Hinweise -

SOPO Investzuschüsse buchen wie bisher:

Bsp.: 100.000 € Investitionszuschuss

Code Bezeichnung Beispiel

2371 InvestZuschuss in Ertrag - zeitraumecht 100.000 €

2861 Einstellen in SOPO - zeitraumecht 100.000 €

2452 Auflösen ND 10 Jahre - zeitraumecht 10.000 €

1525/4(bisher Veränderung Sonderposten für 10.000 €

Code 1522) Investitionszuschüsse

Ertrag 2371-2377 Aufwand 2861 Gewinnneutral

Auflösen über 2452 2861+2452 = 1525 Gewinnanteil

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrBilanz - Aktiva

Code 1109 -1121 –Vorräte Bestandsänderung (Sp.4) muss übereinstimmen mit

Tab.2 Sp.3 (GuV) und Tab.3 (Bewertung Vorräte)

nicht in Code 2787 und 2788 – sondern aufteilen!!!

2759

aufteilen

2787

2788

2787 und 2788 = 0

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrBMEL-Jahresabschluss 2020/2021

(ergänzende Hinweise Gewinn- und Verlustrechnung)

Code Bezeichnung Anmerkung

2361 Greening-Prämie

2362 Umverteilungsprämie Aus Bescheid!

ZA in Code 8040 bitte jährlich

2446 Betriebsprämie (Basisprämie)

aktualisieren.

+ Krisenfonderstattung

2446 Krisenfondserstattung

2447 Beihilfen zur Existenzsicherung Liquiditätshilfe, Milchmengenregulierung

Nicht !!! Krisenfondserstattung

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrBMEL-Jahresabschluss 2020/2021

ergänzende Angaben

Code Bezeichnung Anmerkung

8150 Zufuhr Stickstoff (kg N/ha LF)

8153 Zufuhr Phosphor (kg P2O5/ha LF)

8156 Zufuhr Kali (kg K2O/ha LF)

wenn die Werte aus der Düngebilanz (in kg/ha) des Betriebes übernommen werden,

dann ist der Eintrag Düngemittel allgemein in den Codes 2539, 3239, 5239 ausreichend !)

[aus Düngebilanz

nicht die Salden verwenden!]

TLLLR 2021 K.Jäger

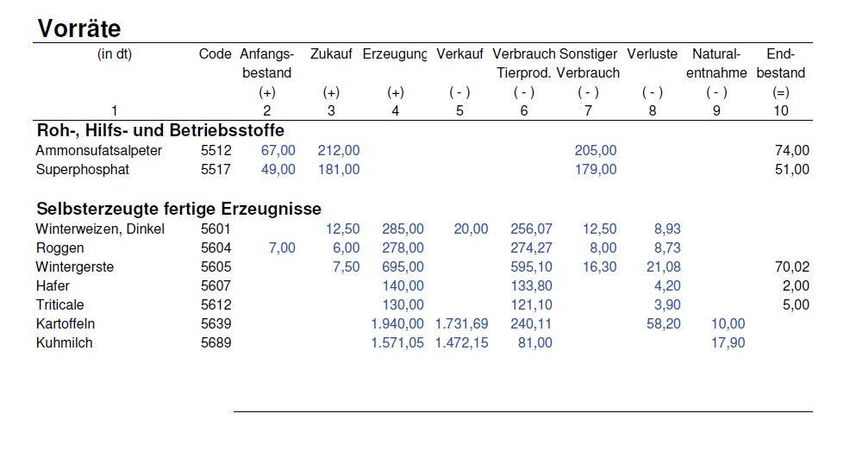

G.Herold www.thueringen.de/th9/tlllrBeispiel Vorräte im Codekatalog

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllr(Code 3499/5 mit Code 6119/7 ist gleicher Stichtag!!)

• Flächenveränderung in Tabelle 3 muss sich aus Flächenveränderung

in Tabelle 6.2 ergeben

• Landschaftselemente, die zu einer förderfähigen Fläche gehören,

sind in dem Code 6118 – sonstige LF zu buchen

TLLLR 2021 K.Jäger

G.Herold www.thueringen.de/th9/tlllrProjekt „AgroScore“

• Internetauftritt in Zusammenarbeit mit dem Sächsisches Landesamt für Umwelt,

Landwirtschaft und Geologie geplant

• Öffentlicher und geschlossener Bereich

• Plattform zu Up-und Download von Daten und Auswertungen der Betriebswirtschaft

• Im Einzelnen:

Übergabe der CSV Dateien – Schnittstelle zwischen TLLLR und dem

landwirtschaftlichen Unternehmen bzw. deren Buchstelle

Möglichkeit des Downloads der vertikalen und horizontalen Vergleiche

Informationen zu Kennzahlen und Auswertungen

Neu! Einzelbetriebliche Stärken/ Schwächen Analyse

Vereinfachung der Förderverfahren durch Integration des Ratings zur

Beantragung von Investitionszuschüssen und Beteiligung der TAB

Informationen zum Testbetriebsnetz und der Auflagenbuchführung

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrJahresabschluss nach BMEL –

Grundsätze und Allgemeines

Deckblatt GbR

Wichtige spezifische

Angaben GbR im

Unterschied zum

Haupterwerb

Code 14

Code 20

Code 18 für Einzelunternehmen und

Personengesellschaften verpflichtend

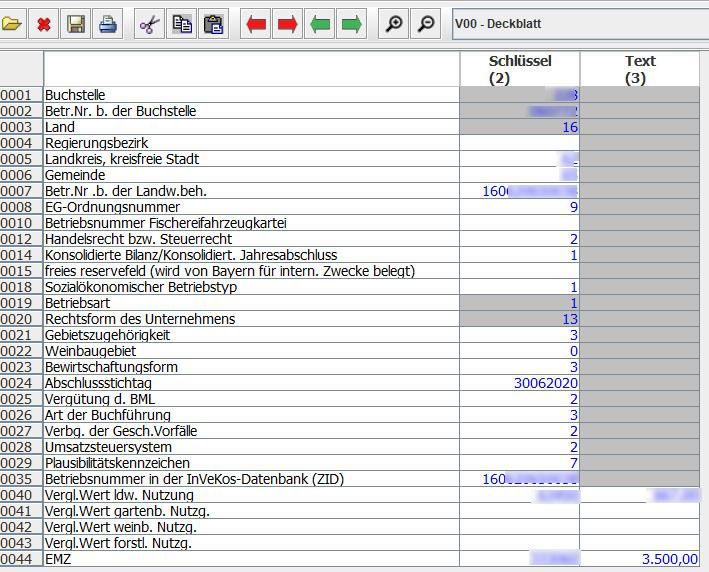

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrJahresabschluss nach BMEL –

Grundsätze und Allgemeines

Deckblatt Juristische Person

Wichtige spezifische

Informationen zur

Rechtsform

„Juristische Person“

Code 14 keine Belegung

Code 18 keine Belegung

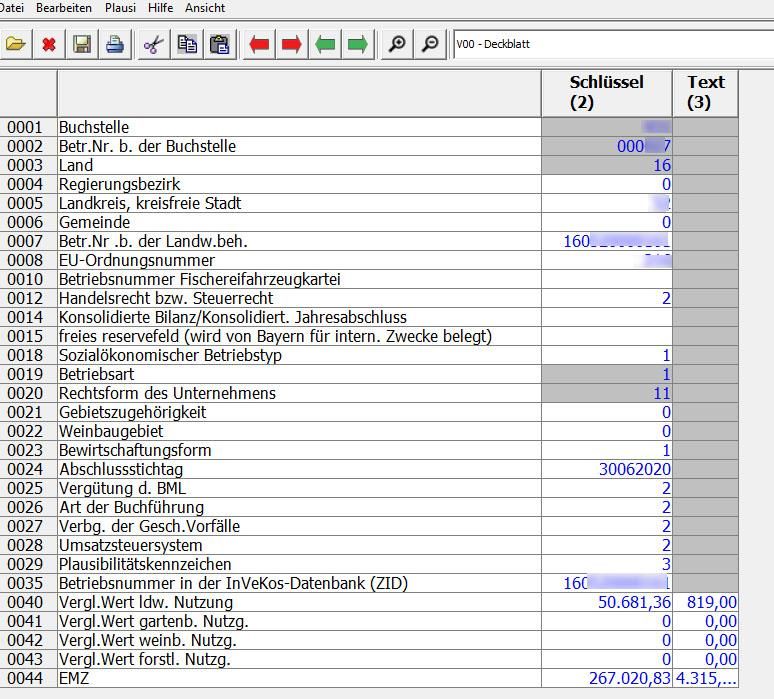

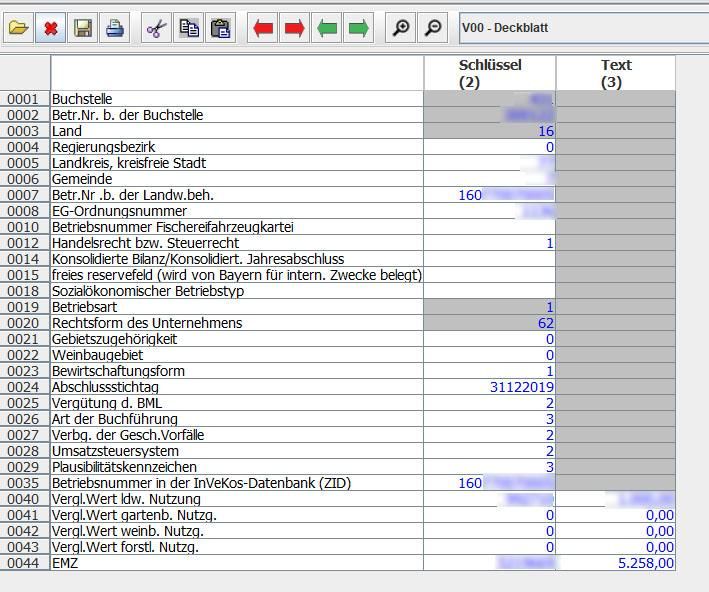

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrJahresabschluss nach BMEL – Grundsätze und Allgemeines Deckblatt TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

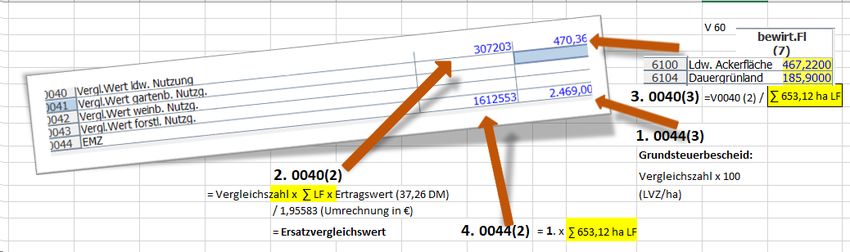

Jahresabschluss nach BMEL – Grundsätze und Allgemeines Deckblatt Berechnung Ersatzvergleichswert TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Änderungen WinPlausi

Abfragen

Abfrage 2321.000(***+) P(V2 V32)

s V2342S03 != 0.0

t GuV (Ertrag), BESTANDSAENDERUNG an FERTIGEN

ERZEUGNISSEN in Code

t 2342 muss mit Bewertung Vorraete (Code 3799 Sp.08)

uebereinstimmen

b V2342S03 #EQ(2.0) V3799S08

• Toleranz auf 60 erweitern

Bisher 2,0

Seite 52

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrÄnderungen WinPlausi

Abfragen

Abfrage 3506.100(*) und 3506.100(*)

• Streichung der Abfragen, da die Bezugscodes 8140, 8141,

und 8142 seit 2020 gestrichen

Seite 54

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrÄnderungen WinPlausi

Abfragen

Abfrage 3600.1##(*) P(39)

d ##(20-95)

s V39##S027 > 0.0 || V39##S08 > 0.0

t EINZELAUFSTELLUNG DER VERBINDLICHKEITEN,

Oeffentliche Foerderung in Spalte 10

t ist nicht 1 oder 2

b V39##S10 == 1E0 || V39##S10 == 2E0

• Vorbedingung wird statt auf Spalte 2 (Nennwert) auf

Spalten 7 (Geschäftsjahr) und 8 (Vorjahr) bezogen, da

Betriebe Spalte 2 häufig nicht ausfüllen

Seite 55

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrÄnderungen WinPlausi

Abfragen

Abfrage f 3350.000(***)

z SFERZA1 = X1+X2+X3+X4+X5;

f 3350.000(***) P(V32)

s V0003S02 < 17E0 && V0012S02 > 1.1

t Bewertung Vorraete, SELBSTERZ. FERTIGE ERZEUGNISSE am Anfang sind

t sehr NIEDRIG bewertet

b #( SFERZA ) * 0.4Änderungen WinPlausi

Abfragen

Abfragen 4172.000

f 4172.000(***) P(V4 V2 )

s V4040S04 > 0.0

s ( V0003S02 < 5E0 || V0003S02 > 10E0)

t Abschn.4 (Pfl.produktion), ZUCKERRUEBEN

Norddeutschland: Verkaufserloes (Code 4040)

t liegt nicht im Bereich von 2,2-8 4-20 Euro/dt

b V4040S04 #IN( 2.2-8.1 4.0, 20.0 )

Hier erfolgte im Vorjahr versehentlich eine falsche Änderung.

Seite 57

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrÄnderungen WinPlausi

Abfragen

Abfragen 4495.000

f 4495.000(***) P(V2 V4 V5 )

s V4127S04 > 0.0

s V0023S02 == 1E0

t Abschn.4 (Tierproduktion), konv.wirt. Betrieb:

VERKAUFSPREIS fuer

t KUHMILCH liegt nicht im Bereich von 20-48 Euro/dt

Kuhmilch

b V4127S04 #IN( 20.0, 48.0 )

Kosmetische Änderungen zu des Layouts :

Spaltenbreiten, Normgrößen, Maßeinheiten, Druckmodi,

Druckbilder, Formate u.v., wie schon vorgestellt

Seite 58

TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllrZusammengefasste Änderungen der Ausführanweisung 2020/21 TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Zusammengefasste Änderungen der Ausführanweisung 2020/21 2359 Sonstige Zulagen Ansatz: Grundbetrag der Produktionsaufgaberente bei Betriebsfortführung bis 18.407 €. Ertrag bei Zufluss der Rente. Die Vermögensmehrung ist nach § 3 Nr. 27 EStG steuerfrei. NEUER CODE 2376 Investitionszuschüsse für Maschinen und Geräte Ansatz: Zuschüsse im Rahmen des Investitionsprogramm Landwirtschaft des BMEL. Zuschüsse zur Förderung von Maschinen und Geräten im Bundesprogramm zur Förderung der Energieeffizienz und CO2-Einsparung in Landwirtschaft und Gartenbau. TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Zusammengefasste Änderungen der Ausführanweisung 2020/21 2366 Beihilfen für Notlagen Beihilfen für Notlagen sind bei Entstehung des Rechtsanspruchs auf die Beihilfen als Ertrag in diesem Code auszuweisen. Ansatz: Beihilfen für Dürreschäden Beihilfen für Frostschäden im Obstbau Beihilfen für Hochwasserschäden Coronahilfen, d.h.: Soforthilfe für kleine Unternehmen und Soloselbstständige, Überbrückungshilfen für KMU, außerordentliche Wirtschaftshilfe sowie Förderzuschüsse im Rahmen von Liquiditätshilfedarlehen, die über Hausbanken aus Programmen der landwirtschaftlichen Rentenbank gewährt werden. – Nicht hier, sondern bei der jeweiligen Zuschussart, sind Zuschüsse im Rahmen weiterer Maßnahmen zur Konjunkturförderung und zur Milderung der Pandemiefolgen zu buchen (z.B. Investitionsförderprogramm für den Stallumbau). TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Zusammengefasste Änderungen der Ausführanweisung 2020/21 2438 Sonstige Zuschüsse für den Forst Sonstige Zuschüsse für den Forst werden bilanzierungspflichtig mit rechtlicher Entstehung und stellen Ertrag für die Periode dar, für die die Zuschüsse gewährt werden. Werden die Zuschüsse für eine bestimmte Zeit nach dem Bilanzstichtag gewährt, so ist die Zahlung im passiven Rechnungsabgrenzungsposten (Code 1567) abzugrenzen. Der Ertrag ist in dieser Position auszuweisen. Ansatz: Zuschüsse für die Kosten der Verwaltung und Beratung von forstlichen Zusammenschlüssen Nachhaltigkeitsprämie Wald 2833 Hagel- und Mehrgefahrenversicherung TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Zusammengefasste Änderungen der Ausführanweisung 2020/21 2840 Pachtaufwendungen für land- und forstwirtschaftliche Flächen (inkl. GrSt. Pachtfläche) 2848 Abgabe Milchüberlieferung In dieser Position ist die sogenannte Superabgabe auszuweisen, die zu zahlen ist, wenn über die Menge der Milchquote hinaus Milch abgeliefert wurde. 2940 Grundsteuer für Eigentumsflächen Grundsteuer für Eigentumsfläche. Grundsteuer für zugepachtete Flächen, die z.B. infolge vertraglicher Regelungen dem Bewirtschafter als Zahlung auferlegt wurden, sind nicht hier, sondern unter Code 2840 auszuweisen. TLLLR 2021 K.Jäger www.thueringen.de/th9/tlllr

Sie können auch lesen