Banking Kreditformen I - Term Loan und RCF - Moodle

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Banking

Kreditformen

I. Term Loan und RCF

II. Kreditvertragsdokumentation

III. Avale

Prof. Dr. Michael Lamla

April 2021

1

Konsortialkredit

Konsortialkredit oder syndizierter Kredit (engl. „syndicated loan“) ist die Gewährung

eines einheitlichen Kredites durch mindestens zwei Banken an einen Kreditnehmer.

Die in einem Konsortium zusammengefassten Banken bilden nach deutschem Recht eine

Gesellschaft bürgerlichen Rechts (GbR oder auch BGB-Gesellschaft) nach den §§ 705 ff.

BGB. Ein Bankkonsortium dieser Art kann organisiert sein als Innen- oder

Außenkonsortium, je nach dem, ob der Kreditnehmer über die Gründung eines

Bankkonsortiums informiert wird oder nicht.

Der Konsortialführer (Sole-Lead Manager) oder auch mehrere (Joint-Lead Managers)

übernimmt als primus inter pares die Koordination zwischen dem Konsortium und dem

Kreditnehmer sowohl bei der Erstellung des Kreditvertrages als auch bei der Abwicklung

des Konsortialkredits. Ihm obliegt die Verhandlungsführung mit dem Kreditnehmer.

Der Konsortialführer übernimmt meistens auch die Funktion des Bookrunners, welcher

insbesondere die Zuteilung der Konsortialquoten festlegt. In der Regel tragen die

Konsortialführer auch eine höhere Konsortialquote als die übrigen Konsorten. Der

Konsortialführer ist im Außenverhältnis alleiniger Inhaber der Kreditforderung, sorgt für die

Auszahlung des gesamten Konsortialkredits und für die Berechnung und den Einzug von

Zins- und Tilgungsleistungen. Im Innenverhältnis verteilt er sämtliche Kredittransaktionen

quotal auf die Konsorten.

2

Konsortialkredit

Konsortialkredite werden gewährt, wenn die Kredithöhe für eine einzelne Bank zu groß ist

und diese melderechtliche Schwellen (insbesondere Großkredit nach § 13 KWG)

überschreiten würde oder wenn für eine einzelne Bank Klumpenrisiko entstehen würden.

§ 13 KWG:

– (1): Ein Institut, das nach § 2 Abs. 11 von den Vorschriften über das Handelsbuch

freigestellt ist (Nichthandelsbuchinstitut), hat der Deutschen Bundesbank anzuzeigen,

wenn seine Kredite an einen Kreditnehmer insgesamt 10% seines haftenden

Eigenkapitals erreichen oder übersteigen (Großkredit). ….

– (3) Unbeschadet der Wirksamkeit der Rechtsgeschäfte darf ein

Nichthandelsbuchinstitut ohne Zustimmung der Bundesanstalt an einen Kreditnehmer

keine Kredite gewähren, die insgesamt 25% des haftenden Eigenkapitals des

Nichthandelsbuchinstituts (Großkreditobergrenze) überschreiten. ….

3

Zinssatzkomponenten und Preistreiber syndizierter Kredite 4

Neben den Refinanzierungskosten der Banken wird die Preisgestaltung bei

Konsortialkrediten von weiteren Faktoren maßgeblich beeinflusst.

Zinssatzkomponenten Treiber Maßgeblich beeinflusst durch:

Bonität Unternehmen

Cross selling

Margenaufschlag /

Art der Kreditfazilität

Spread des Kunden

Kreditlaufzeit

Kreditstruktur

Ziehungswahrscheinlichkeit

Währungsoptionen

Marktumfeld Finanzmarktumfeld

Refinanzierungskosten

Situation der Banken

Bank

Die unterschiedliche Ausprägung der einzelnen Faktoren kann bei Unternehmen

vergleichbarer Bonität zu Abweichungen im Konditionsniveau führen .

4

Indikatives Term Sheet Term Loan

Borrower Viadrina Engineering AG

Rating BBB / Baa1

Lender Bank ABC

Amount € 100 m

Start / Value Date [t.b.d.]

Status Senior, unsecured

Use of Proceeds General corporate purposes

Maturity 5 years

Coupon Floating : Midswap 3M Euribor + [145] bp

Fixed : [4,15] % per date

Upfront fee 50 bp

Early Redemption Not permitted

Margin grid / Step-up in case of downgrade None

Basis / Interest Fixed + variable: quarterly (Basis act/360)

Repayment Bullet

Transfers Unlimited

Documentation English documentation incl. but not limited to

Negative Pledge, Pari Passu, Cross Default,

Change of Control, Material Adverse Change,

Certain restriction of Asset Disposal, Restriction

on Subsidiary Indebtedness

Law / Jurisdiction German Law / Frankfurt am Main

Indicative Schedule [date]: Draft documentation

[date]: Management approval

[date]: Closing

[date]: Settlement / disbursement

Type of Offer Indicative per [date], subject to board approval

5

and satisfactory documentationIndikatives Term Sheet RCF 6

Kreditnehmer / [Garant]

Bankengruppe Konsortialkredit mit [6-7] Banken, davon [4] Bookrunner / MLA

Kreditart Revolving Credit Facility

Ancillary Option Für Kontokorrentkredite und Avale

Gesamtbetrag EUR 150 Mio.

Anteil XY-Bank (indikativ) EUR [30] Mio.

Laufzeit 5 Jahre

Verwendungszweck allgemeine Unternehmensfinanzierung

Kreditwährung EUR, USD (begrenzt auf Gegenwert i.H.v. max. EUR [50] Mio.)

anfänglich bei [110] bp über 3-, 6- oder 12-M-EURIBOR/LIBOR;

Margenraster in Abhängigkeit vom Verschuldungsgrad :

Net Debt / EBITDA Marge KK / RCF

x < 1,0 [100] bp

Zinsmarge p.a. 1,0 ≤ x < 1,5 [110] bp

1,5 ≤ x < 2,0 [125] bp

2,0 ≤ x < 2,5 [145] bp

2,5 ≤ x < 3,0 [170] bp

Margenaufschlag für Ziehungen in USD [50] bp

Zinsberechnungsmethode actual/360 (Euromethode)

Am Ende der jeweiligen Zinsperiode; bei Zinsperioden > 6 Monate nach 6

Zinszahlung

Monaten

6Indikatives Term Sheet RCF 7

15 bp ab erster Inanspruchnahme; 30 bp bei IA > 33,33 %; 50 bp bei IA >

Utilisation Fee p.a.

66,66 %

[40] % der jeweiligen Marge, berechnet auf den nicht in Anspruch

Commitment Fee p.a.

genommenen Teil der Kreditfazilität während des Verfügbarkeitszeitraums

Avalprovision p.a. 70 % der jeweiligen Zinsmarge, Minimumprovision je Quartal [tbd.]

Ausfertigungs-/

je Aval EUR 75,00 bei eigenen Texten bzw. EUR 125,00 bei fremden Texten

Änderungsprovision

Arrangierungsgebühr: [15] bp auf den Gesamtbetrag für die BR/MLA-

Gruppe

Sonstige Fees

Upfront / Participation Fee: [35] bp auf den zugeteilten Kreditbetrag

Agency Fee: EUR [15.000,-] p.a. + Mehrwertsteuer

Documentation Agent Fee: EUR [tbd] einmalig

Finanzkennzahlen Net Debt / EBITDA max. 3,0; Zinsdeckung min. [tbd.]

Sicherheiten blanko

Übliche Klauseln, u.a. Zahlungsverzug, Insolvenz, Cross Default; MAC-

Kündigungsgründe

Klausel

Übliche Klauseln, u.a. Negativerklärung (mit Baskets),

Sonstige Vereinbarungen Verschuldungsbegrenzung auf Ebene Tochtergesellschaften, Pari-passu-

Klausel, Offenlegung der wirtschaftlichen Verhältnisse, Change of Control

Vertragsdokumentation auf Basis LMA-Standard; zufriedenstellend für MLA

Dokumentation

/ BR und Kreditnehmer. Kostenerstattung für externe Anwälte

7

Anwendbares Recht Deutsches RechtVertragsgestaltung – typische Covenants 8

Negative Pledge

Limitation of Indebtedness

Allgemeine

Verbot der Dividendenausschüttung

Covenants

Zinshedging

Testierter Jahresabschluss

Stellungnahme des Wirtschaftsprüfers zur Einhaltung der im

Kreditvertrag definierten Finanzkennzahlen

Informationspflichten Monats-, Quartals-, und Halbjahresberichte

Finanzplanung (1-Jahres-Planung)

Mehrjahresplanung (3-5 Jahre)

Netto-Verschuldungsgrad (Leverage)

= (Gesamtverschuldung – Kassenbestand) / EBITDA

Zinsdeckungsgrad

Finanzkennzahlen = EBITDA / (cash Zinsaufwand – cash Zinsertrag)

Gearing = Nettoverschuldung / Eigenkapital

Maximale (jährliche) Investitionsausgaben

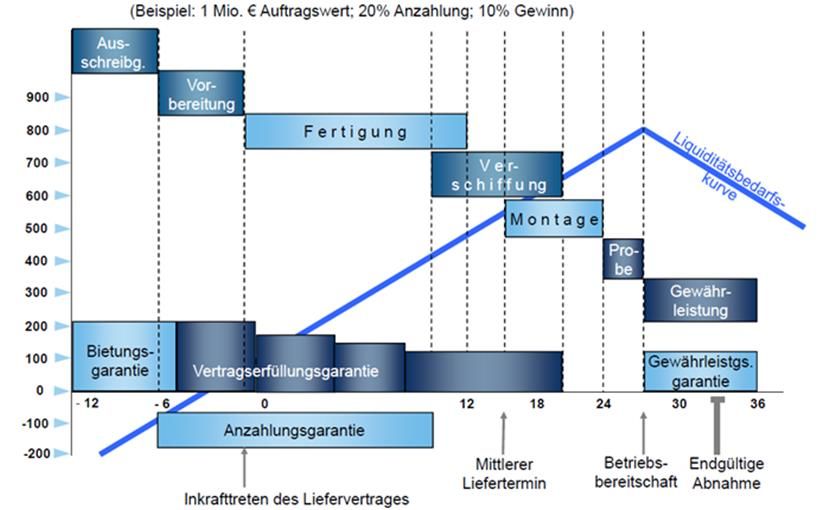

8Praxisbeispiel RCF CAC40 Corporate

9Praxisbeispiel RCF CAC40 Corporate

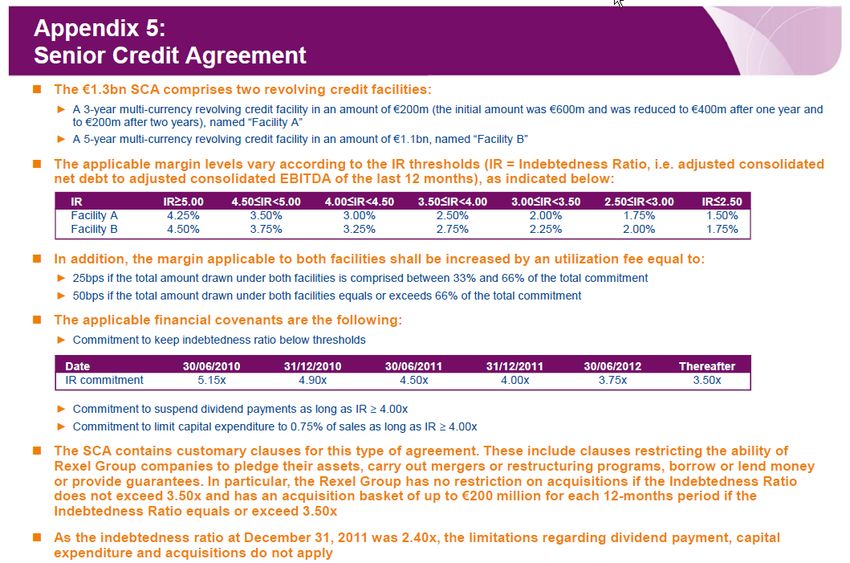

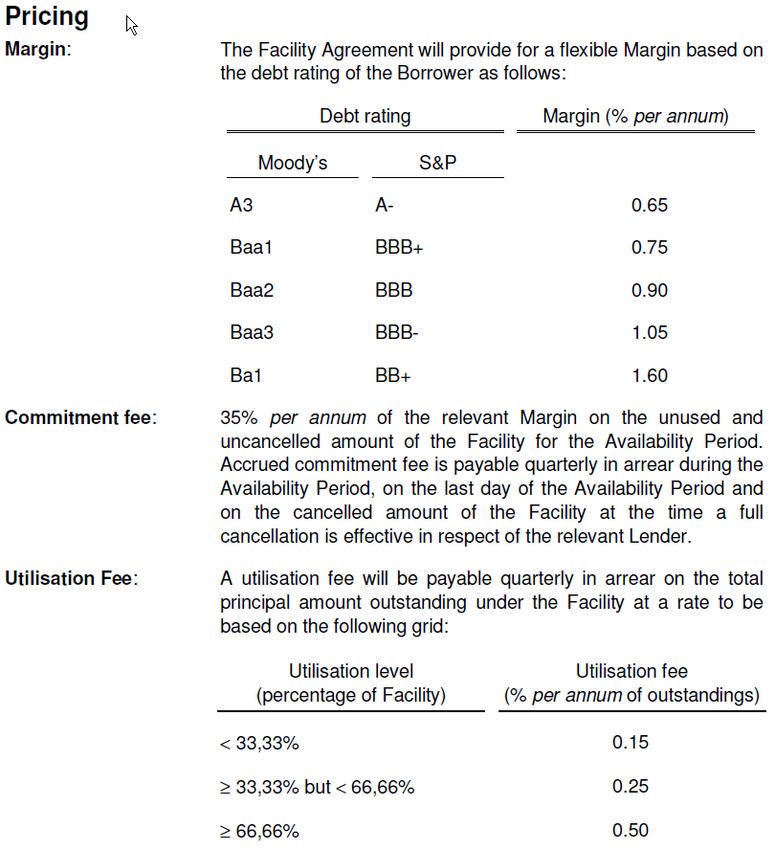

10Praxisbeispiel: RCF Rexel S.A.

11Kreditvertragsdokumentation

Kreditvertragsdokumentation

am Beispiel eines

Schuldscheins

12Avalkredit

Das Kreditgeschäft der Kreditinstitute besteht einerseits aus der Kreditgewährung durch

Hergabe von Darlehen und Krediten jeder Art, zu denen rechtlich auch Kontokorrent- oder

Dispositionskredite gehören. Andererseits haften Kreditinstitute auch als Bürge oder

Garant. Das Bankaval oder Avalkredit ist die Übernahme von Bürgschaften, Garantien

und sonstigen Gewährleistungen durch Kreditinstitute im Auftrag von Bankkunden im

Rahmen des Kreditgeschäfts.

Der Avalkredit ist ein Bankgeschäft nach § 1 Nr. 8 KWG. Danach ist es lediglich

Kreditinstituten, ausnahmsweise auch Versicherungen gestattet, für ihre Kunden

Avalkredite zu übernehmen. Nicht anders als bei Geldkrediten fungiert die Bank im

Avalkreditgeschäft als Kreditgeber, der Bankkunde ist Kreditnehmer. Grundlage des

Avalkredits ist ein Kreditvertrag mit dem Kreditnehmer, der die Übernahme einer

Eventualhaftung durch die Bank zum Gegenstand hat (Avalkreditvertrag).

Bei Avalkrediten besteht eine Beziehung zwischen drei Parteien. Die Bank ist

beispielsweise Bürge nach § 765 BGB, der Bankkunde ist Schuldner der verbürgten

Verbindlichkeit oder zu erbringenden Leistung, der Gläubiger des Bankkunden ist zugleich

begünstigter Gläubiger aus der Bankbürgschaft.

13Avalkredit

Aus Sicht der Bank handelt es sich bei ihrer Funktion als Bürge um eine Eventualhaftung,

weil sie zunächst davon ausgehen darf, dass der Bankkunde seine verbürgte

Verbindlichkeit erfüllt oder seine versprochene Leistung erbringt und dadurch die

Bankbürgschaft erlischt. Geschieht das nicht, verwandelt sich die Eventualhaftung der

Bank in eine echte Verbindlichkeit gegenüber dem Gläubiger des Bankkunden. Die Bank

zahlt als Bürge für ihren nicht zahlungsfähigen oder –willigen Kunden, wodurch nach §

774 BGB und den entsprechenden Bedingungen des Kreditvertrags die Forderung des

Bürgschaftsgläubigers im Wege der Legalzession automatisch auf die Bank übergeht.

Das Kreditrisiko der Bank besteht darin, dass die Bank die Wahrscheinlichkeit ihrer

Inanspruchnahme aus ihrer Eventualhaftung einschätzen und bei Inanspruchnahme ihren

Anspruch auf Rückzahlung gegen ihren Bankkunden durchzusetzen versuchen muss.

Die im Rahmen des Avalkredits von der Bank ausgestellte Bürgschaft ist in den §§ 765 bis

§ 778 BGB und §§ 349 bis § 351 HGB geregelt.

14Avalkredit

Typische Avalarten

– Anzahlungsaval: Sichert den Anzahlungsbetrag für eine Lieferung oder Investition ab.

– Bietungsaval: die haftende Bank stellt sicher, dass durch den Bieter bei einer

Ausschreibung eine Vertrags- oder Konventionalstrafe gezahlt werden kann, wenn er

seine bei Angebotsabgabe übernommenen Verpflichtungen nicht erfüllt oder den

Vertrag nach Zuschlagserteilung nicht unterzeichnet.

– Gewährleistungsaval: Sichert den Gewähleistungsanspruch eines Bauherrn oder

Investors ab.

– Leistungsaval: Sichert Zahlungen bis zum Eintreffen der Ware oder Erbringen der

Leistung ab.

– Mietaval: zur Absicherung eines Mietvertrages, wodurch die Kautionsstellung durch

den Mieter ersetzt wird.

15Avalkredit

Für ihr Kreditrisiko und die dem Geschäftsbesorgungsvertrag zugrunde liegende

Dienstleistung erhält die Bank gemäß Kreditvertrag eine nach der Höhe und Risiko des

Avalkredits berechnete Avalprovision. Da es sich nicht um einen Geldkredit handelt,

orientiert sich die Avalprovision nicht an den aktuellen Kreditzinsen, sondern an dem

individuellen Haftungsrisiko der Bank. Das ist der Grund, warum von Aval„provision“ die

Rede ist, weil Provisionen in Zusammenhang mit Dienstleistungen berechnet werden.

Zudem spielt bei der Höhe der Avalprovision die aufsichtsrechtliche Einordnung des

Avalkredits eine Rolle. Bis auf die Anzahlungsavale sind wegen des vergleichsweise

geringen Kreditrisikos Avalkredite lediglich mit 50 % Eigenmittel zu unterlegen (§3 13 Abs.

1 Nr. 1 und § 50 Abs. 1 Nrn. 5 und 6 SolvV in Verbindung mit § 19 Abs. 1 Satz 3 Nrn. 3

und 4 KWG).

16Avalkredit

17Sie können auch lesen