"Baustelle Brexit - jetzt wird es ernst!" - Wir starten in Kürze - Brexit und Zoll - Mehraufwand und Unklarheiten - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wir starten in Kürze

„Baustelle Brexit –

jetzt wird es ernst!“

Brexit und Zoll – Mehraufwand und Unklarheiten

25.11.2020 | 11.00 Uhr

in Kooperation mit der Abteilung für Finanz- und Steuerpolitik

Herzlich Willkommen zur Webinar-Reihe

„Baustelle Brexit –

jetzt wird es ernst!“

Brexit und Zoll – Mehraufwand und Unklarheiten

25.11.2020 I 11.00 Uhr

in Kooperation mit der Abteilung für Finanz- und Steuerpolitik

Programm Begrüßung und Moderation Lisa Rilasciati, WKÖ Brexit Infopoint Zollabwicklung 2021 – Was ändert sich nach Brexit? Stephan Freismuth, BMW Group, Government and External Affairs Problemstellungen in der Praxis Herbert Herzig, WKÖ Finanz- und Steuerpolitik Q&A Questions and Answers

Hinweise Webinar wird aufgezeichnet Folien, nützliche Links und Aufzeichnung per Mail Sie haben Fragen? Nutzen Sie die Chatfunktion rechts

Brexit Fahrplan - Übersicht

23.06.2016 29.03.2017 bis 30.01.2020

UK entscheidet mit 52 zu 48 % UK verschickt Verhandlungen, Abstimmungen und

die EU zu verlassen Austrittsbrief an die EU Ratifizierungen des Austrittsabkommens

Austrittsabkommen in Kraft

31.1.2020

UK verlässt die EU Deal oder No Deal

Beginn der Übergangsphase | Verhandlungen über künftiges Abkommen Fix ist:

30.06.2020 Ab 2021 trennt

seit März 2020 11/12 2020

zahlreiche Verhandlungs-

UK lässt Frist verstreichen,

Ratifizierung künftiges Zollgrenze

um Verlängerungen der

runden ohne Erfolg Übergangsphase anzufragen Abkommen durch EU und UK UK und EU

Ende der Übergangsphase

01/2021 01/2021

Zusammenarbeit auf Basis eines UK-EU Beziehungen fallen auf WTO-Regeln

gemeinsamen Abkommens zurück, ev. Notmaßnahmen

Zollabwicklung 2021 – Was ändert sich nach Brexit? BMW GROUP Stephan Freismuth I 25 November 2020

SONDERREGELUNGEN – WAREN DES ZOLLRECHTLICH FREIEN

VERKEHRS

Beförderung von Waren (Art. 47 EU-UK Austrittssvertrag)

Waren, deren Transport vor dem Ende der Übergangsphase begonnen hat, dürfen aus zoll-, umsatz-

und verbrauchsteuerrechtlicher Sicht bis zu ihrem Bestimmungsort nach EU-Recht befördert werden.

Nach dem Ende der Übergangsphase gilt EU-Recht weiterhin für grenzüberschreitende

Warensendungen, deren Transport vor dem Ende der Übergangsphase begonnen hat, hinsichtlich

Meldepflichten, der Zahlung und Erstattung von Umsatzsteuer.

Achtung: Davon ausgenommen ist die Beförderung von Tieren oder tierischen Erzeugnissen, für die

ab Ende der Übergangsphase die zoll- und veterinärrechtlichen Bestimmungen einzuhalten sind.

Vorübergehende Verwahrung und besondere Zollverfahren (Art. 49 EU-UK Austrittssvertrag)

Für Waren, die vor Ende der Übergangsphase in die vorübergehende Verwahrung oder ein

besonderes Zollverfahren überführt wurden, gilt bis zur Beendigung des Verfahrens weiterhin

EU-Zollrecht.

Seite 7

ZOLLABWICKLUNG IM VK – WAS ÄNDERT SICH NACH DER ÜBERGANGSPHASE?

Vollumfängliche Zollkontrollen:

Durch die Entscheidung den EU-Binnenmarkt sowie die Zollunion zu verlassen, sind ab 1. Januar 2021 grundsätzlich alle

1 Warenbewegungen zwischen dem VK und der EU zollrechtlich zu behandeln

2 Die neuen zollrechtlichen Formalitäten umfassen:

Zollanmeldungen

Entrichtung von Zöllen, Umsatzsteuer und Verbrauchsteuern

Sonstige relevante Dokumente (z. B. Ursprungsnachweise, Ausfuhrgenehmigungen, veterinärrechtliches Zeugnis, etc.)

Erleichterungen in der Zollabwicklung:

Die EU setzt zum 1. Januar 2021 das Unionszollrecht für den Warenverkehr EU-VK vollumfänglich um; Erleichterungen

1 sind ausschließlich im Rahmen des bestehenden Unionszollrechts möglich

Das VK wird die Einfuhrzollabwicklung stufenweise einführen; erst ab 01. Juli 2021 werden die Regelprozesse in der

2 Zollabwicklung Anwendung finden

Seite 8

ZOLLABWICKLUNG IM VK – WAS ÄNDERT SICH NACH DER ÜBERGANGSPHASE?

Exporte vom VK nach EU:

1 Ab 01. Januar 2021 müssen Ausführer in UK vorab eine Ausfuhranmeldung erstellen

2 Unter Umständen müssen in Abhängigkeit von der Ausfuhrware ergänzende Dokumente vorab beantragt werden (z. B.

Gesundheitszeugnis, phytosanitäre Nachweise, etc.)

Importe aus EU im VK:

Ab 01. Januar 2021:

1 Zollanmeldungen für Einfuhren von allen Gütern (kontroll- und verbrauchsteuerliche Waren ausgenommen) im 1. HJ 2021 können

verspätet abgegeben werden (Anmeldefrist 6 Monate); jedoch Anschreibeverfahren oder vereinfachte Zollanmeldung erforderlich

2 Die Abgabe summarischer Eingangsanmeldungen zur Durchführung von Risikokontrollen ist im 1. Halbjahr 2021 nicht erforderlich

3 Die Zahlung von Einfuhrabgaben kann auf Antrag bis zur Abgabe der ergänzenden Zollanmeldung hinausgeschoben werden

Ab 01. April 2021:

1 Vorabanmeldepflicht für Waren tierischen und pflanzlichen Ursprungs

Ab 01. Juli 2021:

1 Die Abgabe einer Zollanmeldung sowie die Zahlung der Einfuhrabgaben ist bis zum Einfuhrzeitpunkt erforderlich

2 Die vorherige Abgabe einer summarischen Eingangsanmeldung ist erforderlich

Seite 9ZOLLABWICKLUNG IM VK – WAS ÄNDERT SICH NACH DER ÜBERGANGSPHASE?

VK Zollregistriernummer (EORI):

1 Unternehmen, die Waren aus VK exportieren oder in VK importieren, benötigen eine Zollregistriernummer (EORI)

2 Bei umsatzsteuerrechtlich Registrierung im VK, ist die Umsatzsteueridentifikationsnummer in der EORI Nummer enthalten

3 Die Beantragung der VK-EORI Nummer kann online erfolgen

4 Die VK-EORI Nummer ist in nachfolgenden Fällen erforderlich:

Abgabe einer Zollanmeldung

Übermittlung einer summarischen Eingangsmeldung (ENS)

Abgabe einer summarischen Ausgangsmeldung (EXS)

Erklärung zur vorübergehenden Verwahrung

Frachtführer im See-, Binnenwasser-und Luftverkehr

Frachtführer die über eine Anbindung an das VK-Zollsystem verfügen und elektronische Mitteilung in Bezug auf die

summarischen Anmeldungen erhalten möchten

Seite 10ZOLLABWICKLUNG IM VK – DIE ZOLLRECHTLICHE VERTRETUNG?

Direkte Vertretung:

1 Durchführung von Zollförmlichkeiten durch einen Dritten in ihrem Namen

2 Pflichten des Vertretenen:

Speicherung sowie Verantwortung für die Richtigkeit aller zollrelevanten Daten und Informationen

Entrichtung von Zöllen, Einfuhrumsatzsteuer und Verbrauchsteuern

3 Bei Nutzung von vereinfachten Anmeldeverfahren (EIDR oder CFSP) eigene Bewilligung erforderlich (Ausnahme in UK

ansässige Unternehmen)

Indirekte Vertretung:

1 Durchführung von Zollförmlichkeiten durch einen Dritten auf Namen des Dritten

2 Pflichten des Vertretenen und des Dritten:

Speicherung sowie Verantwortung für die Richtigkeit aller zollrelevanten Daten und Informationen

Entrichtung von Zöllen, Einfuhrumsatzsteuer und Verbrauchsteuern

3 Bei Nutzung von vereinfachten Anmeldeverfahren (EIDR oder CFSP) Bewilligung nur für den Vertreter erforderlich

4 Bei Anmeldung zur passiven und aktiven Veredelung, industriellen Montage, vorübergehenden Verwendung oder Zoll-

Lagerverfahren keine indirekte Vertretung möglich

Seite 11ZOLLABWICKLUNG IM VK – DER ZAHLUNGSAUFSCHUB

Zahlungsaufschub

Der Zahlungsaufschub ermöglicht die monatliche Zahlung angefallener Zölle,

Einfuhrumsatzsteuer und Verbrauchsteuern im Vergleich zur sendungsbezogenen Zahlungsweise

Bewilligung des Zahlungsaufschub durch die VK-Zollbehörden (HMRC) erforderlich

Intention des VK: EU-Wirtschaftsbeteiligte sollen sich im VK zollrechtlich vertreten lassen,

jedoch über eigenes Aufschubkonto verfügen

Ohne Sicherheitsleistung Mit Sicherheitsleistung

bis Abgabenhöhe 10.000 GBP/Monat über Abgabenhöhe 10.000 GBP/Monat

Für AEO C und zuverlässige Für sonstige Wirtschaftsbeteiligte (kein

Wirtschaftsbeteiligte möglich AEO C oder zuverlässiger

Wirtschaftbeteiligter) möglich

Über Abgabenhöhe 10.000 GBP/Monat

Für AEO C und zuverlässige Bewilligung durch VK-

Wirtschaftsbeteiligte mit ausreichender Zollbehörden (HMRC) erforderlich

finanzieller Bonität Aufgeschobene Abgaben verspäteter

Zollanmeldungen zu Importen des 1. HJ

2021 müssen nicht berücksichtigt werden

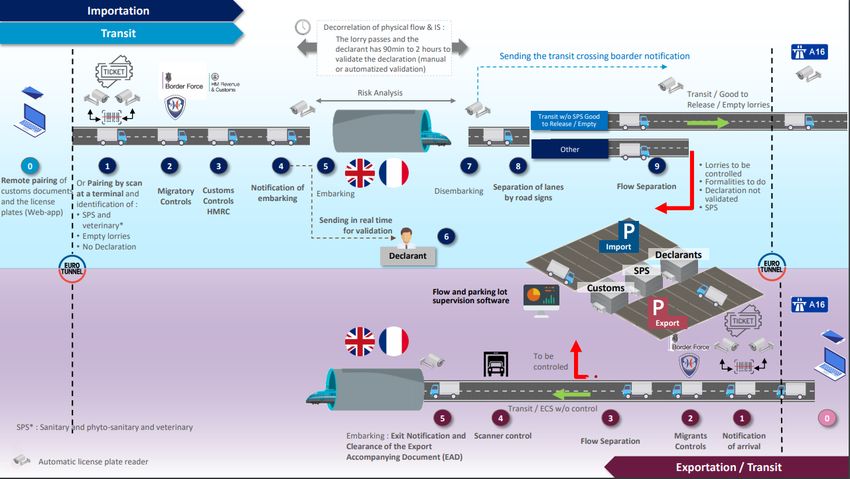

Seite 12SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

Quelle: Douanes & Droits Indirects

1

Logistische Vorerfassung

Bündelung verschiedener

Zollanmeldungen unter einer

Vorgangsnummer

2

Pairing

Verknüpfung der Zoll-

anmeldungen mit dem

Kennzeichen eines LKW‘s

3

Routenkennzeichnung

Farbliche Fahrbahn-

markierungen unterstützen im

Zollabwicklungsprozess

4

Verkehrsflussmanagement

IT gestützte Überwachung des

Verkehrsfluss ermöglicht

reibungslose Zollabwicklung

Neue IT-Systeme und Prozesse sollen den Import/Export von Waren erleichtern

Seite 13SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

1. Anmeldung des Frachtführers/Logistikdienstleisters ohne 2. Zollanmeldungen werden unter einer 3. Vorgangsnummer wird als Barstrichcode

vorherige Registrierung über eine web-basierte Anwendung Vorgangsnummer zusammengefasst übermittelt dem Frachtführer/Logistikdienstleister

1. Erstellung und Abgabe der Zoll-anmeldung/-en 2. Scannen der Zollanmeldung/-en oder der Vorgangs- 3. Datenübermittlung an das Smart Border

vor Ankunft an der Grenze nummer und Verknüpfung mit dem LKW-Kennzeichen System und die angebundenen Zollsysteme

1. Während des Transfers Möglichkeit zur Korrektur der 2. Frachtführer erhält eine Beförderungsroute vorgegeben: 3. Der Frachtführer folgt der

Zollanmeldung/-en sowie Durchführung der Risikokontrolle grün ohne Kontrolle und orange mit Kontrolle vorgegebenen Beförderungsroute

Durch die Kenntnis der Anzahl der ankommenden LKW‘s, ist eine Anpassung der Grenzkontrollen zur Sicherstellung eines reibungslosen Verkehrsflusses möglich.

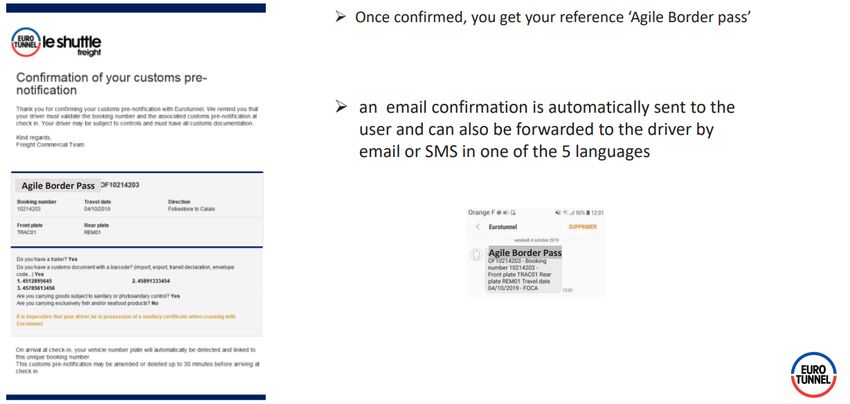

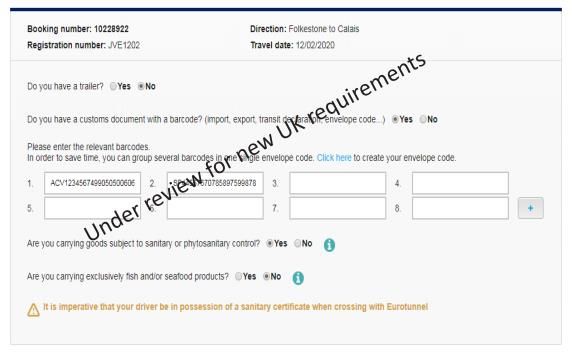

Seite 14SMART BORDER PROCESS VK/FR – DIE LOGISTISCHE VORERFASSUNG.

Quelle: Euro Tunnel

Seite 15SMART BORDER PROCESS VK/FR – DIE LOGISTISCHE VORERFASSUNG

Quelle: Euro Tunnel

Seite 16SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

1. Anmeldung des Frachtführers/Logistikdienstleisters ohne 2. Zollanmeldungen werden unter einer 3. Vorgangsnummer wird als Barstrichcode

vorherige Registrierung über eine web-basierte Anwendung Vorgangsnummer zusammengefasst übermittelt dem Frachtführer/Logistikdienstleister

1. Erstellung und Abgabe der Zoll-anmeldung/-en 2. Scannen der Zollanmeldung/-en oder der Vorgangs- 3. Datenübermittlung an das Smart Border

vor Ankunft an der Grenze nummer und Verknüpfung mit dem LKW-Kennzeichen System und die angebundenen Zollsysteme

1. Während des Transfers Möglichkeit zur Korrektur der 2. Frachtführer erhält eine Beförderungsroute vorgegeben: 3. Der Frachtführer folgt der

Zollanmeldung/-en sowie Durchführung der Risikokontrolle grün ohne Kontrolle und orange mit Kontrolle vorgegebenen Beförderungsroute

Durch die Kenntnis der Anzahl der ankommenden LKW‘s, ist eine Anpassung der Grenzkontrollen zur Sicherstellung eines reibungslosen Verkehrsflusses möglich.

Seite 17SMART BORDER PROCESS VK/FR –SCANNEN DES KENNZEICHENS.

Quelle: Euro Tunnel

Seite 18SMART BORDER PROCESS VK/FR –SCANNEN DER ZOLLANMELDUNG

Quelle: Euro Tunnel

Seite 19SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

1. Anmeldung des Frachtführers/Logistikdienstleisters ohne 2. Zollanmeldungen werden unter einer 3. Vorgangsnummer wird als Barstrichcode

vorherige Registrierung über eine web-basierte Anwendung Vorgangsnummer zusammengefasst übermittelt dem Frachtführer/Logistikdienstleister

1. Erstellung und Abgabe der Zoll-anmeldung/-en 2. Scannen der Zollanmeldung/-en oder der Vorgangs- 3. Datenübermittlung an das Smart Border

vor Ankunft an der Grenze nummer und Verknüpfung mit dem LKW-Kennzeichen System und die angebundenen Zollsysteme

1. Während des Transfers Möglichkeit zur Korrektur der 2. Frachtführer erhält eine Beförderungsroute vorgegeben: 3. Der Frachtführer folgt der

Zollanmeldung/-en sowie Durchführung der Risikokontrolle grün ohne Kontrolle und orange mit Kontrolle vorgegebenen Beförderungsroute

Durch die Kenntnis der Anzahl der ankommenden LKW‘s, ist eine Anpassung der Grenzkontrollen zur Sicherstellung eines reibungslosen Verkehrsflusses möglich.

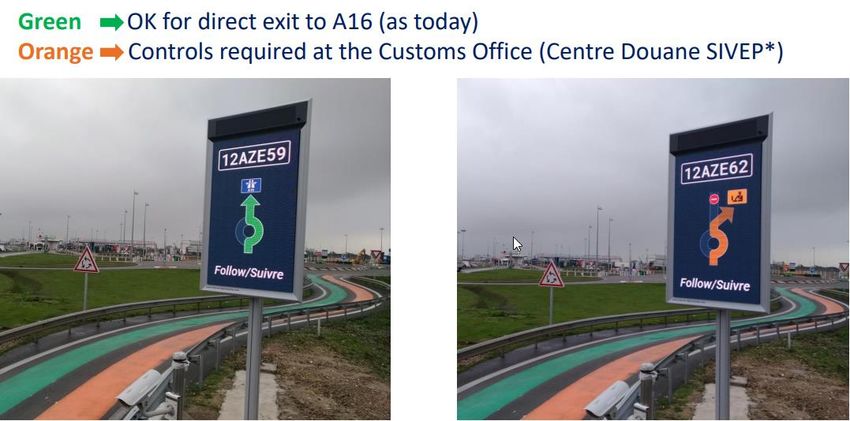

Seite 20SMART BORDER PROCESS VK/FR –ROUTENKENNZEICHNUNG

Grün Ungehinderte Durchfahrt ohne Kontrolle

Orange Kontrolle an der Grenzzollstelle erforderlich

Quelle: Euro Tunnel

Seite 21SMART BORDER PROCESS VK/FR –ROUTENKENNZEICHNUNG

Quelle: Euro Tunnel

Seite 22SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

1. Anmeldung des Frachtführers/Logistikdienstleisters ohne 2. Zollanmeldungen werden unter einer 3. Vorgangsnummer wird als Barstrichcode

vorherige Registrierung über eine web-basierte Anwendung Vorgangsnummer zusammengefasst übermittelt dem Frachtführer/Logistikdienstleister

1. Erstellung und Abgabe der Zoll-anmeldung/-en 2. Scannen der Zollanmeldung/-en oder der Vorgangs- 3. Datenübermittlung an das Smart Border

vor Ankunft an der Grenze nummer und Verknüpfung mit dem LKW-Kennzeichen System und die angebundenen Zollsysteme

1. Während des Transfers Möglichkeit zur Korrektur der 2. Frachtführer erhält eine Beförderungsroute vorgegeben: 3. Der Frachtführer folgt der

Zollanmeldung/-en sowie Durchführung der Risikokontrolle grün ohne Kontrolle und orange mit Kontrolle vorgegebenen Beförderungsroute

Durch die Kenntnis der Anzahl der ankommenden LKW‘s, ist eine Anpassung der Grenzkontrollen zur Sicherstellung eines reibungslosen Verkehrsflusses möglich.

Seite 23SMART BORDER PROCESS VK/FR – VEREINFACHUNG FÜR

VERSANDVERFAHREN T2.

Für die Beförderung von Unionswaren

(Versandverfahren T2) wird ein beschleunigter

Transitprozess ermöglicht

Quelle: Euro Tunnel

Seite 24Vielen Dank für Ihre Aufmerksamkeit. Stephan Freismuth I 25 November 2020

ZOLLABWICKLUNG NACH BREXIT – HILFREICHE INFORMATIONEN

https://www.gov.uk/transition https://assets.publishing.service.gov.uk/governm https://www.clecat.org/media/DGDDI_Brexit_Pres

ent/uploads/system/uploads/attachment_data/fil entation%20Smart%20Border.pdf

e/925140/BordersOpModel.pdf

https://ec.europa.eu/info/european-union-and- https://ec.europa.eu/info/sites/info/file https://www.eurotunnelfreight.com/uk/about/brexit

united-kingdom-forging-new-partnership/eu-uk- s/slides_the_wa_explained.pdf -information-and-updates/

withdrawal-agreement_de

Seite 26SMART BORDER PROCESS VK/FR – IHR WEG DURCH DEN ZOLL.

Quelle: Euro Tunnel

Seite 27Noch eine Frage an Sie, bevor es weitergeht…

Der Brexit und seine zollrechtlichen Auswirkungen aus österreichischer Sicht Herbert Herzig WIRTSCHAFTSKAMMER ÖSTERREICH Abteilung für Finanz- und Steuerpolitik 25.11.2020

Erste Anfrage Klar ist: Kann man sich nicht auf ein Handelsabkommen einigen, kommt eine Zollgrenze. Kommt aber doch noch ein Handelsabkommen zustande, ändert sich nichts an der Abwicklung, oder?

Deal oder No-Deal?

Ab dem 01.01.2021 besteht eine Zollgrenze zwischen dem

Vereinigten Königreich und der EU-27 !!!!

Egal ob ein Handelsabkommen zustande kommt oder nicht.

• Durch ein Handelsabkommen (Deal) werden lediglich für Ursprungswaren die

Zollsätze reduziert oder Zollfreiheit angewendet.

• Ohne Handelsabkommen gelangen in der EU die Regelzollsätze zur Anwendung.

• Eine Zollanmeldung, um die Sendung einem Zollverfahren zuzuführen, ist in

beiden Fällen erforderlich.Zweite Anfrage In der Zeitung liest man immer wieder, dass die Zollabwicklung gerade am Anfang sehr herausfordernd sein wird. Wie gut ist der österreichische Zoll vorbereitet?

Vorbereitungen der österreichischen Zollverwaltung

auf das Ende der Übergangsphase

• Es werden zumindest 350.000 zusätzliche Zollanmeldungen pro Jahr erwartet.

• Sehr gute Zusammenarbeit WKÖ – BMF

• e-zoll Turbo

• Stärkung von e-zoll bis neues Abfertigungssystem im UZK fertiggestellt ist

• Optimierung der e-Zoll-Agents

• Optimierung der Nachrichtenverarbeitung

• Performancesteigerung

–> e-zoll ist bereits 4x so schnell wie noch vor einem Jahr

• Weitere Verbesserungen sind bereits in der Erprobungsphase.Dritte Anfrage Wir haben bisher nur Geschäftsbeziehungen innerhalb der EU gehabt. Was müssen wir künftig für unsere Lieferungen aus dem Vereinigten Königreich beachten?

Zollgrenze bedeutet Zollanmeldung. In der Zollanmeldung ist

die EORI-Nummer des Importeurs/Exporteurs anzugeben!

• Unternehmen, die bislang nur am Binnenmarkt tätig waren, benötigen nunmehr im

Warenverkehr mit dem VK eine EORI-Nummer.

• Es handelt sich dabei um die im Zollrecht vorgeschriebene EU-weite Registrierungspflicht

aller im grenzüberschreitenden Außenhandel mit Drittländern (Nicht-EU-Länder) tätigen

Wirtschaftsbeteiligten.

• EORI schon jetzt beantragen!

https://www.bmf.gv.at/themen/zoll/fuer-unternehmen/eori-antragsverfahren.html

Von 05.01. bis vermutlich 11.01.2021 wird es

keine Möglichkeit geben einen EORI-Antrag zu stellen.

EORI im VK nur erforderlich, wenn sie im VK selbst als Importeur/Exporteur auftreten.Vierte Anfrage Wir sind im Anlagenbau im VK tätig und haben Werkzeugmaschinen vor Ort. Müssen wir für unsere Maschinen Zoll zahlen, wenn wir sie 2021 nach Österreich zurückführen? Es sind ja unsere eigenen Werkzeuge.

Ware befindet sich zur vorübergehenden Verwendung im VK

(Berufsausrüstung, Erprobung, Vorführung) 1/2

• Sämtliche Waren der EU-27 (Unionswaren), die sich nach Ablauf des

Übergangszeitraums im Vereinigten Königreich befinden, werden automatisch

zu Nicht-Unionswaren.

• Konsequenz: Drittlandszollsatz oder Rückwarenbegünstigung bei der

Wiedereinfuhr nach dem 01.01.2021.

• Rückwarenbegünstigung des Artikels 203 UZK ist anwendbar, sofern der

Nachweis erbracht wird, dass die Waren vor Ablauf des 31.12.2020 in das

Vereinigte Königreich verbracht wurden und innerhalb von drei Jahren im

unverändertem Zustand zurückgebracht werden.Ware befindet sich zur vorübergehenden Verwendung im VK

(Berufsausrüstung, Erprobung, Vorführung) 2/2

Der Rückwarennachweis ist durch Beförderungspapiere und erforderlichenfalls

durch andere relevante Unterlagen (alle Dokumente, durch die das Verbringen

aus dem Gebiet der EU-27 in das Vereinigte Königreich plausibel nachgewiesen

werden kann) zu erbringen.

Beförderungspapiere sind beispielsweise

• CMR-Frachtbrief

• CIM-Frachtbrief

• Konnossement

• multimodales Konnossement oder

• LuftfrachtbriefWare befindet sich zur Be- oder Verarbeitung im VK.

Wiedereinfuhr in die EU-27 nach dem 01.01.2021!

• Diese Waren gelten ab dem 01.01.2021 als Nicht-Unionswaren und sind im

Rahmen der Einfuhr aus dem Vereinigten Königreich in ein für Nicht-

Unionswaren vorgesehenes Zollverfahren bzw. in die vorübergehende

Verwahrung zu überführen.

• Einfuhr bedeutet Entrichtung des Regelzollsatzes.

Achtung: Der Wert der ausgeführten Vormaterialien ist in die

Bemessungsgrundlage für den Zoll einzubeziehen!

• Die Begünstigung für Rückwaren kann NICHT in Anspruch genommen

werden, da die Ware nicht in unverändertem Zustand wieder eingeführt

wird.Fünfte Anfrage a) Wie können wir ab 2021 unsere Waren zur Vorführung bei potentiellen Kunden in das VK bringen? b) Welche Möglichkeiten gibt es?

Vorübergehende Ausfuhr in das VK nach dem 01.01.2021 (Berufsausrüstung, Erprobung, Vorführungen, Messen) 4 Schritte = 4 Zollanmeldungen 1. Zollverfahren Ausfuhr (ggf. mit Rückwarenauskunftsblatt INF 3) 2. Zollverfahren der vorübergehenden Verwendung im VK mit Sicherheitsleistung 3. Wiederausfuhr aus dem VK nach vorübergehender Verwendung 4. Wiedereinfuhr in die EU-27 als Rückware ODER Verwendung des Haftungsdokuments Carnet ATA www.wko.at/carnet 41

Sechste Anfrage Wir sind Maschinenbauer und lassen Teile in der Nähe von Manchester veredeln. Das ist das derzeit unproblematisch. Wie wird das in Zukunft abzuwickeln sein?

Be- oder Verarbeitung im VK nach dem 01.01.2021

• Bei Handelsabkommen – Prüfung der ursprungsrechtlichen Voraussetzungen.

Kann ein Präferenznachweis ausgestellt werden. Sowohl für Vormaterialien als

auch für das Veredelungserzeugnis.

Wenn nicht Zollverfahren der passiven Veredelung (pVV)

• Bei No-Deal – Regelzollsatz auch für Vormaterial oder Zollverfahren der

passiven Veredelung (pVV)

pVV lediglich die Wertsteigerung (Veredelungsentgelt und ggf.

Zutaten) unterliegen dem Regelzollsatz

43Siebte Anfrage Wir sind in der Lebensmittelbranche tätig und liefern Tiefkühlprodukte ins Vereinigte Königreich. Teilweise werden uns Zutaten vom britischen Kunden zur Verarbeitung beigestellt. Wie können wir ab 2021 hier zusätzliche Kosten vermeiden?

Be- oder Verarbeitung in Österreich nach dem 01.01.2021

• Bei Handelsabkommen – Prüfung der ursprungsrechtlichen Voraussetzungen

Kann ein Präferenznachweis ausgestellt werden?

Sowohl für Vormaterialien als auch für das Veredelungserzeugnis?

Wenn Ja Zollbegünstigung oder Zollfreiheit

Achtung beim Vorsteuerabzug durch den österreichischen Verarbeiter,

wenn die zur Veredelung beigestellten Vormaterialien in den freien

Verkehr überführt werden (Umsatzsteuerrichtlinien RZ 1857 und 1858).

Wenn nicht Zollverfahren der aktiven Veredelung (aVV)

• Bei No-Deal – Regelzollsatz auch für Vormaterial entrichten oder

Zollverfahren der aktiven Veredelung (aVV)Informationsmöglichkeiten

• www.wko.at/brexit

• https://www.bmf.gv.at/themen/zoll/zoll-brexit.html

• Zollsätze der EU

https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.j

sp?Lang=de

• UK Global Tariff https://www.trade-tariff.service.gov.uk/sections

• UK Border Operating Model

https://www.gov.uk/government/publications/the-border-operating-

modelQ&A Wir freuen uns über Ihre Fragen! Stellen Sie Ihre Frage im Chat rechts

WKÖ Kontakt und Terminaviso Brexit Infopoint Abteilung Finanz- und Steuerpolitik Lisa Rilasciati Herbert Herzig brexit@wko.at herbert.herzig@wko.at T 05 90 900 5590 T 05 90 900 4412 Terminaviso „Baustelle Brexit – jetzt wird es ernst“ Brexit und Steuern – Endspiel für Vereinfachungen Mittwoch, 25.11.2020 | 13.00 – 14.00 Uhr Brexit und Dienstleistungen – Freizügigkeit auf Sparflamme Mittwoch, 2.12.2020 | 14.00 – 15.00 Uhr (auf Englisch)

Sie können auch lesen