Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme - Stripe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme

Einleitung

97 % der führenden E-Commerce-Unternehmen in Deutschland weisen mindestens

fünf grundlegende Fehler in ihrem Bezahlvorgang auf und sorgen so für unnötige

Komplikationen beim Kundenerlebnis.

Im Rahmen einer Kundenumfrage von Stripe gaben 33 % der Befragten in Deutschland an, im

vergangenen Jahr mindestens doppelt so viele Online-Einkäufe getätigt zu haben wie noch im

Jahr zuvor. Eine derart signifikante Nachfragesteigerung verspricht immense Chancen für Online-

Unternehmen. Parallel erhöht sie aber auch den Druck, dieses Potenzial erfolgreich für sich zu

nutzen, denn auch die Ansprüche an das Kundenerlebnis sind in diesem Zuge alles andere als

geringer geworden. Umso schwerer fällt ins Gewicht, dass gerade beim Bezahlvorgang – einem

ganz entscheidenden Aspekt im Verkaufsprozess – einige der größten E-Commerce-Unternehmen

in Deutschland und in Europa noch weit unter ihren Möglichkeiten bleiben.

Analyse der Bezahlvorgänge europäischer E-Commerce-Websites

SE

UK

NL

PL

DE

FR

IT

ES

Hervor geht dies aus einer Analyse von Stripe in Zusammenarbeit mit Edgar, Dunn & Company.

Evaluiert wurden dabei die 800 führenden E-Commerce-Unternehmen in Deutschland, Frankreich,

Italien, den Niederlanden, Polen, Spanien, Schweden sowie im Vereinigten Königreich. Nicht

weniger als 97 % der Bezahlvorgänge in Deutschland wiesen mindestens fünf grundlegende

Fehler auf. Am gängigsten waren dabei folgende: schlechte Formatierung der Kartendaten und

unzureichende Fehlerbehandlung, mangelhafte Unterstützung für beliebte Zahlungsmethoden

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 2sowie fehlende Möglichkeiten zur Speicherung von Zahlungsmethoden für künftige Nutzung. Für sich allein genommen mögen diese Probleme geringfügig wirken, in der Summe machen sie Kund/innen den Einkauf jedoch unnötig schwer und führen so zu Umsatzeinbußen für die Händler. In unserem Bericht stellen wir die Ergebnisse unserer Analyse vor und erläutern im Detail, welche Fehler in den Bezahlvorgängen der führenden E-Commerce-Unternehmen in Deutschland am häufigsten anzutreffen sind. Wir beleuchten sie anhand von vier Fokuspunkten: 1 Formulardesign beim Bezahlvorgang 2 Optimierung für mobile Endgeräte 3 Lokalisierung 4 Vertrauen und Sicherheit für Käufer/innen Weiter gehen wir darauf ein, wie sich diese Probleme auf Ihr Geschäftsergebnis auswirken, wie Sie sie aus Ihrem eigenen Bezahlvorgang verbannen und wie Stripe Sie dabei unterstützen kann. Auch für die 200 weltweit führenden Abonnement-Unternehmen haben wir eine segmentspezifische Analyse durchgeführt und eigene Best Practices für dieses Geschäftsmodell zusammengestellt. Formulardesign beim Bezahlvorgang Eine schneller, intuitiver Zahlungsvorgang gehört inzwischen zur festen Erwartungshaltung von Kund/innen weltweit. So brechen auch in Deutschland 25 % aller Verbraucher/innen einen Kauf ab, wenn der Bezahlvorgang mehr als eine Minute dauert. Dem umso problematischer gegenüber steht die Tatsache, dass der Kaufabschluss für 66 % im Schnitt allerdings über 3 Minuten in Anspruch nimmt. 5 % sehen in diesem Zusammenhang komplizierte Bezahlvor- gänge als Hauptursache für den Abbruch einer ihrer Bestellungen im vergangenen Jahr. Die Bezahlabläufe mit den besten Abschlussraten sind im Grunde eine nahtlose Aneinanderreihung Dutzender optimierter Einzelelemente. Prägnante Beispiele sind etwa klare, aussagekräftige Fehlermeldungen im Falle von kundenseitig falsch eingetragenen Zahlungsinformationen, die automatische Vervollständigung von Adressdaten oder die Speicherung von Zahlungsdetails für die zukünftige Verwendung. Eine weitere Studie von Stripe kam in diesem Kontext zu dem Ergebnis, dass eine automatische Vervollständigung von Adressdaten eine Steigerung der Konversionsrate um 0,8 % ermöglichen kann. Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 3

Auch aussagekräftige, spezifische Fehlermeldungen – beispielsweise „Ihre Karte wurde abgelehnt.

Bitte versuchen Sie es mit einer anderen Karte.“ anstatt nur „Ihre Karte wurde abgelehnt.“ – können

sich äußerst positiv auswirken, erneute Zahlungsversuche nach Ablehnung einer Karte um bis zu

3,5 % steigern. Auf den ersten Blick mögen diese Steigerungen gering erscheinen, doch sie fördern

in der Summe beachtliche Effekte, insbesondere bei hohen Transaktionsvolumina.

Die vier größten Fehler beim Bezahlformular in Deutschland

• 54 % der führenden Unternehmen unterliefen mindestens drei Fehler bei der Formatierung

der Zahlungsdetails oder der Ausgabe von Fehlermeldungen. Hierzu gehören etwa ausblei-

bende Warnungen bei falsch eingegebenen Kartennummern oder beim Versuch, mit einer

abgelaufenen Karte zu bezahlen.

• 77 % unterstützten keine automatische Vervollständigung von Adressdaten, 7 % weder

dies noch natives Autofill.

• In 15 % der Bezahlvorgänge wurde die Rechnungsadresse nicht automatisch als Versand-

adresse übernommen.

• Bei 92 % war es nicht möglich, Zahlungsdaten für die zukünftige Nutzung zu speichern.

Natives Autofill Automatische Vervollständigung

von Adressen

Kartendaten Kartendaten

1234 1234 1234 1234 1234 1234 1234 1234

MM / JJ CVC MM / JJ CVC

Versandadresse Versandadresse

Name Name

Land oder Region Land oder Region

Deutschland Deutschland

Stresem Löschen Stresem Löschen

Stresemannstraße 123 Stresemannstraße Berlin, Deutschland

Berlin 10963

Stresemannstraße Düsseldorf, Deutschland

Stresemannstrasse Hamburg, Deutschland

Stresemannallee Frankfurt, Deutschland

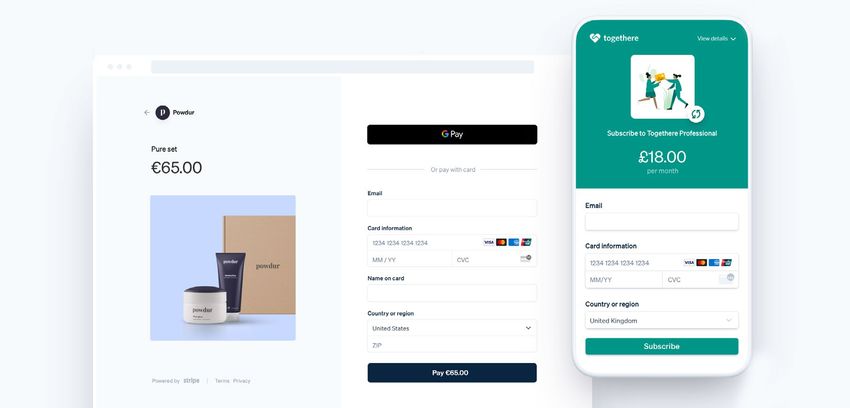

Checkliste: So gestalten Sie ein optimiertes Bezahlformular

Fehlermeldungen: Heben Sie Fehler bei den Zahlungsdetails in Echtzeit hervor.

Zahlenformatierung: Fügen Sie Leerzeichen in Kartennummern hinzu, um sie so in Blöcke

von vier bis sechs Zeichen zu unterteilen und die Eingabe für Ihre Kund/innen zu erleichtern.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 4Adressübertrag: Übernehmen Sie automatisch die Rechnungsadresse Ihrer Kund/innen als

Versandadresse (mit der Option, eine alternative Versandadresse einzugeben).

Autovervollständigung und Autofill für Adressdaten: Optimieren Sie die Adresserfassung

mit nativem Autofill (Nutzung der im Kunden-Browser gespeicherten Daten) und durch

Autovervollständigung von Adressen während der Eingabe.

Gespeicherte Zahlungsdaten: Ermöglichen Sie es Ihren Kund/innen, ihre Zahlungsdaten zur

künftigen Verwendung zu speichern, damit sie den Bezahlvorgang in Zukunft noch schneller

abschließen können.

Optimierung für mobile Endgeräte

37 % der Befragten in Deutschland gaben an, mehr als die Hälfte ihrer Online-Einkäufe über ein

Mobilgerät abzuschließen. Für 53 % war die Optimierung von Websites für Mobilgeräte dabei

sehr oder überaus wichtig. Wenn sich Ihr Bezahlvorgang also bei kleineren Bildschirme nicht

automatisch an die Gerätegröße anpasst, riskieren Sie an dieser Stelle auch überproportional

viele Kaufabbrüche: Während 50 % des gesamten E-Commerce-Traffics über Mobilgeräte laufen,

werden auf ihnen mehr als doppelt so viele Transaktionen abgebrochen wie auf Desktop-Websites.

Dass Mobile First in der Tat eine enorm wichtige Rolle zukommt, zeigten dann auch durch die

Bank alle in Deutschland analysierten E-Commerce-Unternehmen: Alle Bezahlvorgänge passten

sich hier responsiv an die Bildschirmgröße von Mobilgeräten an, ein Anstieg von 9 % im Vergleich

mit einer unserer Studien aus dem Jahr 2020. Allerdings ist diese konsequente Umsetzung

von Mobile Best Practices nur bei führenden E-Commerce-Unternehmen zu beobachten. Denn

nichtsdestotrotz berichteten 4 % der deutschen Kund/innen, im vergangenen Jahr einen Kauf

abgebrochen zu haben, weil sie ihre Nutzererfahrung angesichts fehlendem responsivem Design

gestört sahen. Dies legt nahe, dass die E-Commerce-Branche in ihrer Gesamtheit bei der mobilen

Optimierung nach wie vor Aufholbedarf hat.

Auch eine Unterstützung digitaler Geldbörsen wie Apple Pay oder Google Pay kann das

Einkaufserlebnis auf Mobilgeräten zusätzlich optimieren. Im Vergleich zur manuellen Eingabe von

Zahlungsdetails lässt sich eine Online-Transaktion mit ihnen durchschnittlich dreimal so schnell

abschließen. Welch signifikante Chancen Unternehmen mit One-Click-Zahlungslösungen haben,

zeigen dieser Vergleich sowie eine separate Analyse, aus der hervorgeht, dass über 25 % der

Kund/innen in Europa eine der beiden auf ihren Geräten aktiviert haben.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 5Digitale Geldbörsen und ihre Marktdurchdringung – Deutschland im Vergleich

mit Resteuropa

Deutschland Europa Deutschland Europa

4% 11% 3% 15%

Die drei größten Fehler bei der mobilen Optimierung für Bezahlvorgänge

in Deutschland

• 96 % der analysierten Bezahlvorgänge boten keine Unterstützung für Apple Pay.

• 97 % der Bezahlvorgänge boten keine Unterstützung für Google Pay.

• 43 % boten bei Eingabe der Kartendaten auf einem Mobilgerät keine numerische

Tastatur an.

Im Vergleich zum europäischen Durchschnitt boten die Bezahlvorgänge in Deutschland seltener

Unterstützung für digitale Geldbörsen. Dies ist wahrscheinlich der Tatsache geschuldet, dass diese

Geldbörsen in Deutschland erst etwas später eingeführt wurden.

Checkliste: So optimieren Sie Ihren Bezahlvorgang für Mobilgeräte

Responsives Design: Achten Sie darauf, dass sich die Darstellung Ihres Bezahlformulars

automatisch an kleinere Bildschirme anpasst.

Tastatur: Bieten Sie Ihren Kund/innen zur Eingabe ihrer Kartendaten eine numerische

Tastatur an.

Digitale Geldbörsen: Bieten Sie digitale Geldbörsen wie Apple Pay und Google Pay als

Zahlungsmethoden an. Beschränken Sie die Anzeige aber auf Szenarien, in den ersichtlich

ist, dass die jeweilige Geldbörse auf dem Kunden-Endgerät eingerichtet wurde und

verwendet werden kann.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 6Lokalisierung

Für ihre internationalen Kund/innen müssen deutsche Unternehmen ihren Bezahlvorgang auf

verschiedene lokale Spezifika zuschneiden und adaptieren. Hierzu gehört etwa die Anpassung der

Zahlungsmethoden an den jeweiligen Kundenstandort, denn beispielsweise in Italien zahlt nahezu

ein Drittel der Befragten bevorzugt mit digitalen Geldbörsen.

Im Rahmen ihrer Präsenz auf globalen Märkten erweiterten die führenden E-Commerce-

Unternehmen aus Deutschland die Anzahl ihrer Zahlungsmethoden aber nicht einfach nur in

der Breite. Vielmehr adaptierten sie ihr Angebot länderspezifisch im Sinne der bestmöglichen

lokalen Konversionsrate, etwa mit iDEAL in den Niederlanden und Przelewy24 in Polen. Gerade

Kund/innen in Österreich, den Niederlanden und den USA sowie im Vereinigten Königreich gilt

es, mit einer lokalisierten Einkaufserfahrung anzusprechen, handelt es sich bei ihnen doch um

die aktuell wichtigsten Märkte für deutsche Unternehmen.

Lokale Zahlungsmethoden bei führenden E-Commerce-Anbietern in Europa

UK DEUTSCHLAND

10% Afterpay / Clearpay 35% Lastschrift

35% Klarna 30% giropay

44% Klarna

22% Sofort

POLEN

48% Banküberweisung

74% Blik NIEDERLANDE

35% Przelewy24 95% iDEAL

Wie eine weitere Studie zeigt, wirkt sich die Einbindung lokaler Zahlungsmethoden tatsächlich

ganz erheblich auf die Konversion beim Bezahlvorgang aus: Hier untersuchten wir die

Implementierung von in Europa beliebten Zahlungsmethoden für Käufer/innen in Österreich,

Belgien, Deutschland, den Niederlanden und Polen bei mehreren Unternehmen. Zum Ergebnis

hatte dieser Schritt nicht nur eine inkrementelle Umsatzsteigerung von 40 %, sondern auch um

0,4 Prozentpunkte geringere Transaktionsgebühren – per se anfangs kleine Summen, die aber

insgesamt rasch eine signifikante Größenordnung erreichen.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 7Steigerungspotenzial für Verkaufszahlen nach Implementierung beliebter Zahlungs-

methoden in Deutschland und Österreich, den Niederlanden, Polen und Belgien

TRANSAKTIONSVOLUMEN MIT TRANSAKTIONSVOLUMEN

ZAHLUNGSMETHODE IN EUROPA VIA KARTENZAHLUNG

-12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

Tage nach erster Transaktion mit Zahlungsmethode in Europa

+40 % inkrementelle Umsatzsteigerung 40 BPS Einsparungen bei Transaktionskosten

Die Grafik bildet ungefähre Steigerungsmöglichkeiten für Netto-Neuverkäufe durch die Implementierung

lokaler Zahlungsmethoden ab. Zur Errechnung modellierten wir zunächst potenzielle zukünftige Umsatzvolumina

ohne die jeweilige Zahlungsmethode und analysierten anschließend die Differenz zwischen diesem

Wert und dem tatsächlichen Vertriebsvolumen.

Die richtigen Zahlungsmethoden sind aber nicht nur im Zuge internationaler Expansion ein

wertvolles Tool, denn sie machen das Einkaufserlebnis Ihrer Kund/innen ganz generell flexibler

und angenehmer, insbesondere bei größeren Käufen. „Jetzt kaufen, später bezahlen“-Services

etwa bieten Möglichkeiten zur Sofort-Finanzierung mit Ratenzahlungen und sorgen so für

Umsatzsteigerungen.

Jetzt kaufen, später bezahlen

JETZT KAUFEN, SPÄTER BEZAHLEN

Klarna Afterpay / Clearpay

+23% +27%

Zahlungsvolumen: EU + GB Zahlungsvolumen: GB, US, CA, AU, NZ

Checkliste: So lokalisieren Sie Ihren Bezahlvorgang

Sprache und Währung: Ermitteln Sie die Top-Länder, in die Sie verkaufen möchten, und

lokalisieren Sie den Bezahlvorgang. Grundlegend gehören hierzu die Übersetzung der

zugehörigen Seite in die Landessprache(n) Ihrer Kund/innen und die Anzeige der lokalen

Währung.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 8Dynamische Felder: Passen Sie die Bezahlfelder an die lokal jeweils relevanten

Informationen an. Wenn Ihr Formular beispielsweise eine Karte aus dem Vereinigten

Königreich erkennt, sollte das Feld für die Postleitzahl als „Postcode“ ausgegeben werden.

Wird hingegen eine Karte aus den USA erfasst, sollte es als „ZIP code“ markiert werden, um

die dortige Benennung korrekt zu erfassen.

Lokale Zahlungsmethoden: Bieten Sie im Bezahlvorgang dynamisch die richtigen

Zahlungsmethoden abhängig vom Wohnland Ihrer Kund/innen an.

Optionen für Ratenzahlung: „Jetzt kaufen, später bezahlen“-Services können sich lohnen,

insbesondere wenn Sie hohe Bestellwerte verzeichnen und diese Modelle bei Kund/innen in

Ihren Zielregionen beliebt sind.

Vertrauen und Sicherheit für Käufer/innen

Deutsche Kund/innen gaben im Rahmen unserer Befragung die Sicherheit der von ihnen

besuchten E-Commerce-Website als einen der wichtigsten Faktoren für ein positives

Einkaufserlebnis zu Protokoll. Zusätzliche Sicherheitsschritte nach Bestätigung einer Zahlung

sorgen jedoch bei eben diesem für wenig willkommenen Aufwand im Nachgang.

Und so gilt es für Unternehmen, die richtige Balance zu finden: Einerseits muss die

Kundenidentität entsprechend validiert, andererseits müssen die Anforderungen rund um die

starke Kundenauthentifizierung (SCA) umgesetzt werden, wenn von der kartenausgebenden

Bank gefordert. Parallel können zu viele Schritte im Bezahlvorgang aber auch zu Umsatzeinbußen

führen.

E-Commerce-Unternehmen können das Vertrauen ihrer Kund/innen bereits im Zuge der

Kontoerstellung nachhaltig stärken. Hierzu gehört etwa die Möglichkeit, als Gast zu bezahlen,

denn bei diesem Vorgang werden weniger personenbezogene Daten gespeichert. Soll ein eigenes

Kundenkonto verpflichtend sein, ist es ratsam, wenn sich dies über bestehende Social-Media-

Konten einrichten lässt. So bleiben personenbezogene Daten auch nur dort gespeichert und der

Bezahlvorgang ist schneller durchführbar.

Die drei größten Fehler im Hinblick auf Vertrauen und Sicherheit bei

Bezahlvorgängen in Deutschland

• 31 % der Bezahlvorgänge gaben Kund/innen keine Möglichkeit, den Bezahlvorgang als Gast

abzuschließen.

• 91 % ermöglichten es Kund/innen nicht, ein Konto über ihr Social-Media-Profil zu erstellen.

• 5 % der Bezahlvorgänge zeigten keine einfach anpassbare Bestellzusammenfassung an.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 9Starke Kundenauthentifizierung: Was Internet-Unternehmen über

die neue europäische Vorgabe wissen müssen

Checkliste: So steigern Sie das Vertrauen Ihrer Kund/innen

Visuelle Bestätigung: Verbildlichte Sicherheitsmaßnahmen in Form von Grafiken vermitteln

zusätzliche Sicherheit.

Einkaufswagen in der Übersicht: Eine Zusammenfassung aller bestellten Artikel verschafft

Ihren Kund/innen einen klaren Überblick.

Kartenmarke: Zeigen Sie nach Eingabe der Kartennummer automatisch das zugehörige

Symbol der Kartenmarke an (z. B. Visa oder Mastercard).

Bezahlvorgang als Gast: Ermöglichen Sie es Ihren Kund/innen, mit einem Gastprofil zu

bezahlen.

Kontoerstellung: Machen Sie eine Kontoerstellung per Social-Media-Profil möglich.

SCA: Implementieren Sie SCA-Anforderungen durch dynamische Anwendung von

Kartenauthentifizierung und 3D Secure nach Maßgabe der kartenausgebenden Bank.

Best Practices für globale Abonnement-Unternehmen

Immer mehr Unternehmen setzen auf Abonnement-Modelle als Monetarisierungsquelle von

konstantem Format, die so auch für Verbraucher/innen immer gängiger werden. Dies schlägt sich

auch in unserer Befragung nieder, die zeigt, dass Konsumenten in Europa im Schnitt zwei aktive

Abonnements nutzen.

Abonnement-Unternehmen sollten sich bei Ihrem Bezahlvorgang auf ähnliche Prioritäten

konzentrieren wie E-Commerce-Unternehmen bei Einmal-Zahlungen: Formulardesign im

Bezahlvorgang, Optimierung für mobile Endgeräte, Lokalisierung sowie Vertrauen und Sicherheit

für die Käufer/innen. Allerdings bieten sich für sie auch zusätzliche Optimierungsmöglichkeiten.

Best Practices für Abonnement-Unternehmen: Unsere Beobachtungen am Markt

• 44% boten kostenlose Testzeiträume an.

• Bei 53 % konnten Gutscheincodes direkt auf der Bezahlseite eingegeben werden.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 10• Die Mehrheit bot einfach speicherbare Zahlungsmethoden wie digitale Geldbörsen oder

das Lastschriftverfahren an.

So kann Stripe Sie unterstützen

Grundlegende Probleme beim Bezahlvorgang, so zeigt unsere Analyse, sind keine Seltenheit,

selbst im Falle führender Unternehmen in Deutschland mit eigens zur Optimierung von

Konversionsraten betrauten Teams.

Doch wie lassen sie sich angehen? Nun, mit Lösungen Marke Eigenbau etwa und indem

Sie Ressourcen und Mitarbeiter/innen in der Entwicklung dediziert zur Optimierung des

Bezahlvorgangs einsetzen. Oder aber ganz direkt über eine bereits optimierte Turnkey-

Zahlungsseite wie Stripe Checkout.

Ob Enterprise oder Start-up: Stripe Checkout bringt Conversion Best Practices auch in Ihren

Bezahlvorgang. Unsere Expertise in Frontend-Entwicklung, Design und Analytics verhilft Ihnen

so zu einer umfassenden, nahtlosen Zahlungserfahrung für Ihre Kund/innen. Integriert ist Stripe

Checkout so schnell, dass Sie bereits innerhalb von Minuten sicher Zahlungen akzeptieren können.

• Nahtlose Zahlungserfahrung: Helfen Sie Ihren Kund/innen, den Bezahlvorgang schnell

und einfach abzuschließen. Unterstützen Sie hierzu nicht nur Autofill für Karten- und

Adressdaten, sondern ermöglichen Sie die Anpassung von Artikelmengen und Eingabe

von Gutscheincodes direkt auf der Bezahlseite für nahtlose One-Click-Zahlungserlebnisse.

Durch Kartenvalidierung, Erkennung des Kartennetzwerks und mit aussagekräftigen

Fehlermeldungen hilft Stripe Checkout Ihren Kund/innen dabei, Probleme in Echtzeit zu

erkennen und zu korrigieren.

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 11• Optimiert für Mobilgeräte: Das Bezahlformular hat ein komplett responsives Design

und funktioniert auf allen Geräten. Eine numerische Tastatur erleichtert Ihren

Kund/innen die Eingabe ihrer Kartendaten, Apple Pay und Google Pay werden ohne

zusätzliche Registrierung oder Domain-Validierung unterstützt. Mobile Geldbörsen

werden im Bezahlverlauf dann angeboten, wenn ersichtlich ist, dass diese kundenseitig

korrekt eingerichtet sind.

• Nahtlose Unterstützung von Zahlungsmethoden: Mit Stripe Checkout fügen Sie durch

Anpassung einer einzigen Code-Zeile neue Zahlungsmethoden hinzu und gestalten lokal

adaptierte Zahlungserfahrungen für Ihre Kund/innen weltweit. All dies ohne mühsam

zu durchforstende Formularwälder oder umständliche Onboarding-Prozesse.

• Global in der DNA: Stripe Checkout unterstützt mehr als 25 Sprachen und 135 Währungen.

So erhalten Ihre Kund/innen weltweit ein für sie spezifisches, lokal adaptiertes Bezahl-

erlebnis. Entscheiden Sie, welche lokalen Zahlungsmethoden Sie anbieten möchten,

oder verlassen Sie sich einfach auf Stripe: Wir bieten Ihren Kund/innen dynamisch die

richtigen Zahlungsmittel an basierend auf ihrer IP-Adresse, Browsersprache, Cookies

und anderen Parametern.

• Mehr Vertrauen, mehr Sicherheit: Das Stripe-Bezahlformular setzt alle europäischen

SCA-Anforderungen dynamisch um. Zur Kundenauthentifizierung kommt es also stets

dann, wenn die kartenausgebende Bank dies erfordert oder ein Betrugsverdacht vorliegt.

Stripe Checkout unterstützt außerdem die einfachste Methode der PCI-Validierung mit

vorausgefüllten SBF A und löst CAPTCHAs nur bei Kartentest-Verdachtsfällen aus, um Sie

vor Betrug zu schützen.

Für Ihr ganz individuelles Bezahlformular stehen mit Stripe Elements auf Wunsch mehrere

direkt einsetzbare Komponenten zur Verfügung. Wie Stripe Checkout bietet auch Stripe Elements

eine mobile Optimierung Ihres Bezahlvorgangs, Validierung in Echtzeit, Datenvervollständigung

via Autofill, lokalisierte Inhalte und Frontend-Formatierung. Hier erfahren Sie mehr zu Stripe

Elements.

Methodik

Bereits 2020 analysierten wir die 450 führenden E-Commerce-Websites in sieben europäischen

Ländern: in Deutschland, Frankreich, Italien, den Niederlanden und Spanien sowie Schweden

und im Vereinigten Königreich. Für das Jahr 2021 erweiterten wir die Analyse auf zusätzliche

E-Commerce- und Abonnement-Unternehmen sowie weitere europäische Länder und bezogen

zudem neue Testkriterien mit ein, so etwa Fehler im Hinblick auf Vertrauen und Sicherheit.

Bei der diesjährigen Analyse arbeiteten wir zudem mit Edgar, Dunn & Company zusammen, um die

führenden 100 E-Commerce-Websites in Deutschland, Frankreich, Italien, den Niederlanden, Polen,

Spanien, Schweden und im Vereinigten Königreich zu identifizieren (insgesamt 800). Als Grundlage

Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 12dienten dabei die Daten zu Online-Umsätzen von Statista. Nicht berücksichtigt wurden bei dieser Analyse Plattformen mit nicht jugendfreien Inhalten oder Websites für Online-Glückspiel. Nach Bestimmung der zu analysierenden Websites wurden sie auf vordefinierte Fehler geprüft. Hierzu wurde eine Produkt in den Einkaufswagen gelegt, um einen Online-Kauf zu simulieren. In einigen Fällen kam auch ein VPN zur Anwendung, mit dem der Bezahlvorgang aus einem anderen Land abgebildet wurde. Geprüft wurden die Bezahlvorgänge im Hinblick auf insgesamt 26 Parameter im Zusammenhang mit Formulardesign, mobiler Optimierung, Lokalisierung und Vertrauen und Sicherheit für Käufer/innen. Weiter analysierten wir die 200 weltweit führenden Abonnement-Unternehmen (nach Website- Traffic laut Crunchbase). Dabei konzentrierten wir uns speziell auf B2C-Abonnement-Websites für digitale Inhalte. Schließlich befragten wir 800 Verbraucher/innen in Europa, um Erkenntnisse zu aktuellem Kaufverhalten und Trends, Zahlungspräferenzen und Erfahrungen mit dem Bezahlvorgang zu ermitteln. Bezahlvorgänge in Europa im Jahr 2021: Eine Bestandsaufnahme 13

Sie können auch lesen