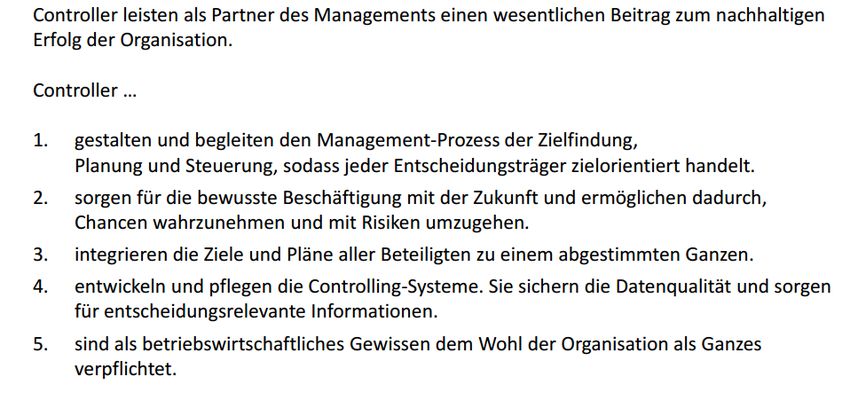

Controlling für einen erfolgreichen Start - Erfahrungen aus Start-up-Begleitungen - One-Page-Controlling - Internationaler ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Controlling für einen erfolgreichen

Start

- Erfahrungen aus Start-up-Begleitungen

- One-Page-Controlling

Referent: Manfred Grotheer (Controller u. Controlling-Trainer)

16.50 Uhr - 17.20 Uhr (netto)

Controller-Leitbild der IGC als Checkliste für ein erfolgreiches

Controlling in Start-Up-Unternehmen

?1

https://www.icv-controlling.com/fileadmin/Verein/Verein_Dateien/Sonstiges/Das_Controller-Leitbild.pdf

2 | © REFERENT GROTHEERManager-Erklärungsmodell 3 | © REFERENT GROTHEER

Unternehmensplanung als Reisegleichnis

Long Term Goals

Unternehmensplanung als Reisegleichnis:

1. Ziel-Definition: Ich will am … um … in …. sein.

2. Strategie: Wahl des Verkehrsmittels, bzw. der Route

3. Operative Planung: Maßnahmen, Budget für Kosten und Zeit (z.B.

wann soll abgefahren werden); auch Zwischenziele

4. Steuerung (= Controlling i. e. S.): Bewältigen der laufenden Aktionen

auf der Strecke durch Beschleunigen und Warten.

4 | © REFERENT GROTHEERController-Leitbild der IGC als Checkliste für ein erfolgreiches

Controlling in Start-Up-Unternehmen

?1

2

3

https://www.icv-controlling.com/fileadmin/Verein/Verein_Dateien/Sonstiges/Das_Controller-Leitbild.pdf

5 | © REFERENT GROTHEERStrategisch-operatives Verbundformular (One-Page-Plan „OPP“)

Reputations-Treiber Produktivitäts-Treiber

Mitarbeiter: Kunden: Gesellschafter: Verkauf: Produktion u. Einkauf: Rechnungswesen:

1. Mitarbeiter-Happiness- 1. Weiterempfehlungsquote 1. Umsatzsteigerung (> 5%) 1. Pipeline: 1. Produktivzeit: >80% 1. Relevanz

Index (> Ø 60%) (> 85%) 2. Cash-Flow-Marge (> 20 %) Angebotsbestand 2. Lieferzeiten 2. Schnelligkeit

2. (ungewollte) Fluktuations- 2. Lieferkennzahlen 2. Hitrate: >75% 3. Genauigkeit

quote (< 5%) 3. Umsatzmessgrößen

EINSTELLUNGEN/PRINZIPIEN Unternehmenszweck Ziele (2019) Ziele 1. Quartal 2017

Jahres-Ziele (2017) Meine Zuständigkeiten 2017

(gewünscht/nicht gewünscht) (Wozu?) Umsatz 6,8 Mio. € Umsatz 1,36 Mio. €

Datum: 31.12.2019

Gewinn 1,05 Mio. € Gewinn 0,14 Mio. €

Wir lieben unsere Wir unterstützen Umsatz 9,0 Mio. € Zentraler KPI

U. Rend. 15,4% U. Rend. 10,1%

Kunden Personen und Gewinn 1,3 Mio. € Umsatztage lt. 170

Gewinn pro Anz.

Institutionen darin, U. Rend. 14,4% 20.000 € Leistungsplan

Kunde Leistungs- 500

Wir verstehen unseren wirtschaftlich erfolgreich …

Anz. tage

Kunden besser als die zu sein Leistungs- 2.500 Erhöhung Weitere operative KPI

Mitbewerber tage Stamm-

Schlüsselaktivitäten bis 2019 3 Top-Management- 12

Erh. Firmen- kunden-

Langfristziel (z.B. 2027) 1. Einarbeitung von x Termine

Jeder Mitarbeiter stamm- 10 zahl

(für die nächsten 10-25 Jahre) neuen Beratern Co-Tage mit neuem 40

verhält sich als Mit- kundenzahl

2. Kooperationspartner in Schlüssel-Aktivitäten Q1/17 Kollegen

Unternehmer

2027: 600 Stammkunden den Ländern X u. Y 1. Neuer Berater ist bei X-

3. Rahmenverträge mit Schlüsselaktivitäten 2017 Kunden als Co-Berater zu

Für Berater gilt beim Großkunden Innovations-KPI

1. „Verkaufen“ eines neuen positionieren

Kunden das Guerilla- Gewinn pro Kunde 4. Zertifizierung von 2. Kontaktaufnahme mit Publizierte

Prinzip (2027)) Kursen durch (Fach-) Beraters Fachaufsätze über 10

2. Berater im Land x Beratern im Land X

Hochschulen 3. X -Rahmenverträge neue Themen/

30.000 € Gewinn pro … akquirieren und ausbilden Projekte

3. Rahmenvertrags- abschließen

Wir wollen klein u. Kunde

flexibel bleiben („small vereinbarungen mit den 4. Für die

is beautiful“) Untern. X, Y, Z, … prüfen Beratungsangebote X, Y u.

Maßnahmen zur Stärkung von Markenversprechen

Prinzipien, Zweckorientierung 4. Kontakt zu BWL- Z sind Zertifizierungs-

u. Kompetenzen im akt. Quart. Hoher Praxisbezug Professoren an den Fach- möglichkeiten zu finden

Wir wollen uns mögen /Hochschulen X,Y,Z. …

Pro Bono Aktion für Schule …

Kennzahl zum

Wir arbeiten mit X oder Verein Y

Markenversprechen Persönl. Kennzahlen

positiver Verstärkung Relevante Kennzahlen

Bil.-Pos. Ums.-Tage

Die Kunden-Beurteilung

GuV-Pos. Top-Manag.-Term.

Mitarbeiter Z die des Praxisbezuges ist im

Personen Co-Tage

Partnerschaft anbieten Durchschnitt besser als 2,5

Prozesse Publiz. Fachaufsätze

Stärken/Kernkompetenzen Schwächen Trends

1. Kreativität 1. Personenabhängigkeit 1. Mehr selber sehen wollen 4. IT-Entwicklungen (z.B. BI, Big Data, etc.)

2. Unité de doctrine 2. Lieferfähigkeit 2. Zunehmend knappe Ressourcen

3. Allianzen 3. Forschung u. Innovation 3. Höhere Komplexität

6 | © REFERENT GROTHEER In Anlehnung an: Verne Harnisch; Scaling Up, S. 125 ffDas 4-Fenster-Formular im Berichtswesen

nach A. Deyhle, G. Radinger; Controller-Handbuch, Teil II, S. 269

7 | © REFERENT GROTHEERController-Leitbild der IGC als Checkliste für ein erfolgreiches

Controlling in Start-Up-Unternehmen

?1

2

3

4

https://www.icv-controlling.com/fileadmin/Verein/Verein_Dateien/Sonstiges/Das_Controller-Leitbild.pdf

8 | © REFERENT GROTHEERBild zur Organisations- und Controlling-Entwicklung

Pionierphase Differenzierungsphase Integrationssphase

• Profit Centers

• Sparten

• SGE

Modell

Modell Modell

„Einheit in

„Amöbe“ „Apparat“

Vielfalt“

E

! Projekt

! WG

Controller Controller Controller

als • F. Taylor als als

• Networking

„Registrator“ • System- „Adminis- „bwl.

Arbeitsstil: gläubigkeit trator“ Begleiter“

• Richtlinien

Improvisation

Improvisation Ordnung

+ Ordnung

Chancen Gefahren Chancen Gefahren Ziel: Chancen von

•flexibel •personen- •systemat. •bürokrat. Improvisation u. Ordnung

•über- abhängig •trans- •Initiative verbinden. Risiken bewusst

schaubar parent hemmend und dadurch beherrschbar

machen

nach: Alfred Blazek, Detlev R. Zillmer; Projekt Controlling; Verlag für ControllingWissen AG Freiburg; 2008; S. 53

ERP-Systeme? Teilweise FiBu-Programm bzw. DATEV + Excel: Controller als Visual Basic und Datenimport-

Experte.

9 | © REFERENT GROTHEERController-Leitbild der IGC als Checkliste für ein erfolgreiches

Controlling in Start-Up-Unternehmen

?1

2

3

3

4

5

6

https://www.icv-controlling.com/fileadmin/Verein/Verein_Dateien/Sonstiges/Das_Controller-Leitbild.pdf

10 | © REFERENT GROTHEERWeitere Besonderheiten des Controllings in Start-Up-Unternehmen

• Story-Telling („Immer wieder gegenüber den Kapitalgebern begründen,

warum das Geschäftsmodell erfolgreich wird“) und daraus resultierend

quartalsweise ein umfangreiches Berichtswesen-Paket, an dem der

Controller mitzuwirken hat.

• Häufige Strategie: Growth (und Exit), woraus ein später Break-Even-Point

mit zahlreichen Risiken auf dem Weg resultieren; außerdem Motivation

der Mitarbeiter

• Controlling häufig über kurzfristige (täglich, wöchentlich, monatl.) KPI,

wobei auch wachstumsorientierte KPIs eine höhere Priorität als

renditeorientierte KPIs besitzen

• Buchhalter oder CFO-(Assi) ist der Controller, d.h. keine separate

Controlling-Organisation

• ….

11 | © REFERENT GROTHEERZusammenfassung der bisherigen Empfehlungen 1. Partner: Schwierig, aber Geschäftsprozesswissen aneignen und Nutzen stiften 2. Controlling-Prozess: Einheitliches Verständnis sicherstellen 3. Zukunft und Risiken: take it, change it or leave it 4. Integration zu einem Ganzen: per „Bankenpräsentation“ oder One-Page-Plan“ 5. Controlling-Systeme: Falls nicht vorhanden zunächst mit Excel, Datenimporten und Visual Basic realisieren 6. Zum Wohl des Ganzen: Der Controller hat zwei Mützen auf 12 | © REFERENT GROTHEER

Weitere Empfehlungen für ein gutes Controlling in Start-Up-

Unternehmen

• Die fachliche und branchennotwendige Qualifikation des Managements ist in techn.

wie auch kfm. Sicht (den Kapitalgebern) u.a. durch Controlling-Informationen zu

belegen.

• Monatlich bzw. quartalsweise gepflegtes Planungs- und Reporting-Package, in

Kapitelform (Businessplan-Inhalte + Plan-Ist- u. Vorschauberichte für Liquidität und

KPIs), mit Powerpoint plus …

• Rollierende abgestimmte Liquiditätsvorschau über mindestens 12 Monate

• Täglich die KPIs im Blick, insbesondere AE, AE-Reichweite, Umsatz, Forderungen,

Banksalden, Auslastung, Hauptgeschäftsprozesse, …

• Einen kompetenten und effektiven Beirat installieren

• Eine(n) „sturmerfahrene(n)“ Controller/-in einstellen

13 | © REFERENT GROTHEERSie können auch lesen