Coronakrise Wir kämpfen mit Ihnen! - opta data Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Coronakrise Wir kämpfen mit Ihnen!

Uwe Kalin Christoph Soldanski Business Development Management Bereichsleitung Heilmittel opta data Abrechnungs GmbH ETL ADVISION Berthold-Beitz-Boulevard 514 Mauerstraße 86-88 45141 Essen 10117 Berlin (0201) 32068 693 (030) 226 41 235 u.kalin@optadata-gruppe.de Christoph.soldanski@etl.de

www.heilmittel-expertenforum.de

3

www.optadata-gruppe.de

4

Die Referenten:

Dr. Uwe Schlegel Dietrich Rüdiger Loll

Rechtsanwalt, Geschäftsführer Rechtsanwalt, Steuerberater, Geschäftsführer

ETL Rechtsanwälte GmbH Rechtsanwaltsgesellschaft ETL SteuerRecht GmbH, Steuerberatungsgesellschaft

Niederlassung Köln Niederlassung Berlin

Eiler Straße 3 B Mauerstraße 86-88

51107 Köln 10117 Berlin

(0221) 8804060 (030) 22641213

uwe.schlegel@etl.de dietrich.loll@etl.de

5

6

Ihr Referent

ETL SteuerRecht GmbH

RA/StB Dietrich Loll

- Geschäftsführer -

Mauerstraße 86-88

10117 Berlin

Tel: 030 - 22 64 12 13

Fax: 030 - 22 64 12 14

E-Mail: dietrich.loll@etl.de

7

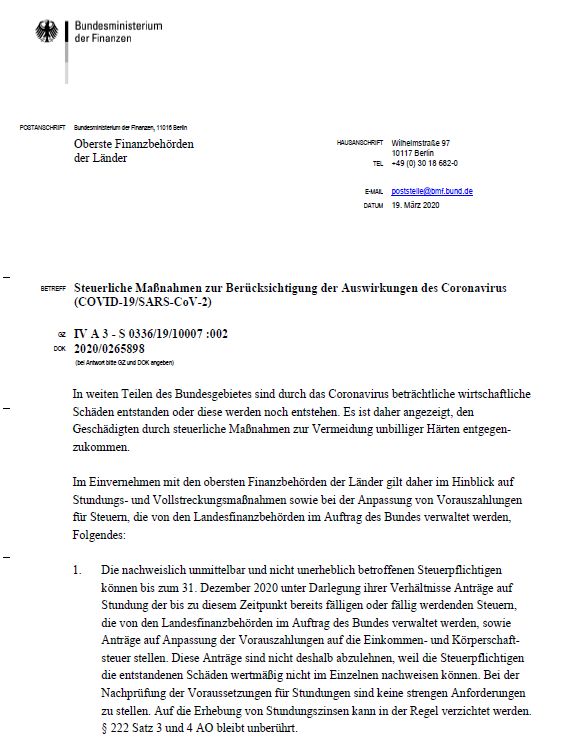

„Corona“ & Steuern

Startpunkt

Grundlage:

• Eigentlich bleiben alle steuerlichen Pflichten trotz Corona bestehen!

8

„Corona“ & Steuern

Steuerliche Liquiditätshilfe für Unternehmen

Grundsätzlicher Plan der Bundesregierung:

„Um die Liquidität bei Unternehmen zu verbessern,

werden die Möglichkeiten zur Stundung von

Steuerzahlungen, zur Senkung von Vorauszahlungen

und im Bereich der Vollstreckung verbessert.

Insgesamt wird den Unternehmen die Möglichkeit von

Steuerstundungen in Milliardenhöhe gewährt. Die

hierfür erforderliche Abstimmung mit den Ländern

darüber hat das BMF eingeleitet.“

9

„Corona“ & Steuern

Steuerliche Liquiditätshilfe für Unternehmen

• Die Gewährung von Stundungen wird erleichtert. Die

Finanzbehörden können Steuern stunden, wenn die

Einziehung eine erhebliche Härte darstellen würde. Die

Finanzverwaltung wird angewiesen, dabei keine strengen

Anforderungen zu stellen. In der Regel kann in diesen

Fällen auch auf die Erhebung von Stundungszinsen

verzichtet werden.

• Vorauszahlungen können leichter angepasst werden.

Sobald klar ist, dass die Einkünfte der Steuerpflichtigen im

laufenden Jahr voraussichtlich geringer sein werden,

werden die Steuervorauszahlungen unkompliziert und

schnell herabgesetzt. Die Liquiditätssituation wird

dadurch verbessert.

10„Corona“ & Steuern

Steuerliche Liquiditätshilfe für Unternehmen

• Auf Vollstreckungsmaßnahmen (z. B. Kontopfändungen) beziehungsweise

Säumniszuschläge wird bis zum 31.12.2020 verzichtet, solange der Schuldner einer

fälligen Steuerzahlung unmittelbar von den Auswirkungen des Corona-Virus betroffen

ist.

• Bei den Steuern, die von der Zollverwaltung verwaltet werden (z.B. Energiesteuer und

Luftverkehrssteuer), ist die Generalzolldirektion angewiesen worden, den

Steuerpflichtigen in entsprechender Art und Weise entgegenzukommen. Gleiches gilt

für das Bundeszentralamt für Steuern, das bei seiner Zuständigkeit für die

Versicherungssteuer und die Umsatzsteuer entsprechend verfahren wird.

11„Corona“ & Steuern

Vorschlag weiteres Vorgehen

Handlungsempfehlung 1:

In erster Linie sollte die Herabsetzung der Steuervorauszahlungen für folgende Steuerarten

beantragt werden:

• Einkommensteuer nebst Solidaritätszuschlag

• Körperschaftsteuer nebst Solidaritätszuschlag

• Gewerbesteuer (Achtung: Stundung ist bei Gemeinde zu beantragen!)

• Umsatzsteuer-Sondervorauszahlung

Es soll dadurch schon zu Erstattungen von Umsatzsteuer-Sondervorauszahlungen

gekommen sein!

12„Corona“ & Steuern

Vorschlag weiteres Vorgehen

Handlungsempfehlung 2:

Im nächsten Schritt sollte versucht werden, die folgenden Steuern aufgrund von

Liquiditätsengpässen stunden zu lassen, sofern sich dadurch spürbare Liquiditätseffekte

ergeben:

• Grundsteuer

• Kfz-Steuer

• Fällige Steuernachzahlungen und nachträgliche Steuervorauszahlungen (insbesondere: ESt,

KSt, GewSt, USt für Vorjahre)

Achtung: Sofern dem Finanzamt, der Gemeinde oder auch anderen Gläubigern Lastschrift-

Einzugsermächtigungen erteilt wurden, kann es ratsam sein, diese temporär zurückzuziehen

und Überweisungen manuell vorzunehmen!

13„Corona“ & Steuern

Vorschlag weiteres Vorgehen

Handlungsempfehlung 3:

Was ist mit Stundung von:

• Umsatzsteuer-Vorauszahlungen?

• Lohnsteuer?

Hier ist es schwierig, gute Argumente für eine Stundung zu finden.

Idee: Beantragen, dass die Abgabefristen für die Umsatz- und Lohnsteuer auf

quartalsweise Abgabe umgestellt wird! Dies könnte eher erfolgversprechend sein.

14„Corona“ & Steuern

Steuerliche Liquiditätshilfe für Unternehmen

Sozialversicherungsbeiträge

• Stundung von Sozialversicherungsbeiträgen grds. nach § 76 Abs. 2 Satz 1 Nr. 1 SGB IV

möglich.

• Danach dürfen Ansprüche auf den Gesamtsozialversicherungsbeitrag gestundet werden,

wenn die sofortige Einziehung mit erheblichen Härten für das Unternehmen verbunden

wäre und der Anspruch durch die Stundung nicht gefährdet wird.

• Für Unternehmen, die durch die Corona-Krise in finanzielle Schwierigkeiten geraten,

sollte daher eine Stundung beantragt werden. Im Stundungsantrag ist zu belegen, dass

die Zahlungsschwierigkeiten durch die Corona-Krise verursacht wurden.

15„Corona“ & Steuern

Steuerliche Liquiditätshilfe für Unternehmen

Sozialversicherungsbeiträge

• Über den Stundungsantrag entscheidet die jeweils zuständige Krankenkasse als

zuständige Einzugsstelle nach pflichtgemäßem Ermessen. Das bedeutet, dass i.d.R.

mehrere Stundungsanträge gestellt werden müssen, sofern die Arbeitnehmer bei

verschiedenen Krankenkassen versichert sind.

• Hinweis: Eine Stundung wird nicht gewährt, wenn eine Gefährdung des Anspruches

eintreten würde. Das ist der Fall, wenn die Zahlungsschwierigkeiten nicht nur

vorübergehend sind oder eine Überschuldung in absehbarer Zeit offensichtlich nicht

abgebaut werden kann. Aus dem Stundungsantrag sollte daher erkennbar sein, dass

aufgrund einer Beantragung öffentlicher Hilfen bzw. ernsthafter Finanzierungs- oder

Sanierungsverhandlungen begründete Aussichten auf Sanierung bestehen.

16„Corona“ & Liquidität

Allgemeine Liquiditätsplanung – zu prüfende Fragen

• Welche Kreditvereinbarungen bestehen für Kontokorrentkredite auf den Geschäftsgirokonten?

• Wie ist die aktuelle Ausnutzung dieser Kreditlinien – welche Reserven sind noch vorhanden?

• Wie ist die weitere Liquiditätsentwicklung zu erwarten:

Welche Zahlungseingänge werden ausbleiben oder sich gegenüber dem Normalfall verzögern?

Welche zusätzlichen Zahlungsausgänge werden ggf. anfallen?

Welche Zahlungseingänge könnten beschleunigt werden?

Welche Zahlungsausgänge könnten verzögert werden, ohne bestehende Vereinbarungen zu

verletzen?

Welche Lieferantenkonditionen könnten ggf. verändert werden, um die Liquiditätssituation zu

entschärfen?

Welche Investitionen können erst einmal zurückgestellt werden?

Welche Entnahmen/Ausschüttungen können vorübergehend zurückgestellt werden?

17„Corona“ & Staatliche Unterstützung

Staatliche Hilfe

• BMF: „KfW-Unternehmer- wie auch ERP-Gründerkredite sind über Banken und

Sparkassen bei der KfW zu beantragen. Informationen dazu gibt es auf der Webseite

der KfW und bei allen Banken und Sparkassen. Die Hotline der KfW für gewerbliche

Kredite lautet: 0800 539 9001.“ -> https://www.kfw.de/KfW-

Konzern/Newsroom/Aktuelles/KfW-Corona-Hilfe-Unternehmen.html

• Berlin: „Die Senatsverwaltung für Wirtschaft, Energie und Betriebe informiert die

Vertreterinnen und Vertreter der relevanten Branchenverbände und Akteure (wie IHK,

HWK, Dehoga, HBB, UVB, Berlin-Partner, visitBerlin) in regelmäßigen Abständen zu den

Unterstützungsmöglichkeiten und branchenspezifischen Lösungen.“

• https://www.berlin.de/sen/web/corona/

18„Corona“ & Staatliche Unterstützung

Staatliche Hilfe

• Berlin: „Die Soforthilfe II wendet sich an die besonders hart von der Corona-Krise

getroffene Klein- und Kleinstunternehmen mit maximal fünf Beschäftigten sowie

Freiberufler und Soloselbständige vor allem aus den Bereichen Gesundheit,

Gleichstellung, Handel und Dienstleistung, Jugend und Bildung, Kreativwirtschaft,

Kultur, Soziales, Sport und Tourismus.“

• https://www.berlin.de/rbmskzl/aktuelles/pressemitteilungen/pressemitteilung.909713.php

19„Corona“ & Steuern

Staatliche Hilfe

20„Corona“ & Finanzielle Unterstützung

Empfohlenes Vorgehen

• Hausbank kontaktieren

Bei notwendigen Überbrückungsfinanzierungen sollte als erster Schritt zeitnah das Gespräch mit der Hausbank

gesucht werden. Über Ihre Hausbank können Sie auch die Bundeshilfen der KfW beantragen. Mehr dazu unter:

www.kfw.de

• Bürgschaftsbank kontaktieren

Kredite zur Überbrückung von Liquiditätsengpässen können durch die jeweilige Bürgschaftsbank besichert

werden.

• Kurzarbeit beantragen

Wenn Ihr Unternehmen aufgrund der weltweiten Krankheitsfälle durch das Coronavirus Kurzarbeit anordnet,

können betroffene Beschäftigte Kurzarbeitergeld erhalten.

• Steuerstundung etc. verhandeln

Sprechen Sie mit Ihrem Finanzamt oder Ihrem Steuerberater über die Möglichkeit von Steuerstundungen.

• Liquiditätshilfen beantragen

Es werden auf Bundes- und Landesebene Förderprogramme und Liquiditätshilfen eingerichtet. Bitte bei den

entsprechenden Stellen informieren und die Förderanträge stellen.

21„Corona“ & Kurzarbeitergeld (KuG)

Zusammenfassung

• https://www.etl-rechtsanwaelte.de/aktuelles/fragen-

und-antworten-zum-kurzarbeitergeld-kug

• https://www.etl-rechtsanwaelte.de/aktuelles/hilfe-

fuer-arbeitgeber-bei-arbeitsausfall-durch-corona

• https://www.bmas.de/SharedDocs/Downloads/DE/kug

-faq-kurzarbeit-und-

qualifizierung.pdf?__blob=publicationFile&v=7

22„Corona“ & Kurzarbeitergeld (KuG)

Fragen

• Warum KuG?

• Wie ist das Verfahren?

(https://www.arbeitsagentur.de/unternehmen/finanziell/kurzarbeite

rgeld-video)

• Voraussetzungen? (neues KuG vom 13.3.2020)

• KuG vs IFSG?

23ETL ADVISION

24RA Dr. Uwe P. Schlegel

•1000 Fragen

•Wir betreten - zum Teil - juristisches Neuland

•Es schlägt die Stunde der Praktiker!

261. KuG (Kurzarbeitergeld)

2. Arbeitsrecht im eigentlichen Sinne

3. IfSG (Infektionsschutzgesetz)

27•Wichtige Unterscheidung: Anzeige – Antrag

•KuG i.d.R. nur mit Zustimmung des Arbeitnehmers

•Kein Resturlaub aus 2019 / für 2020: Urlaubsliste

•Keine Überstunden

•60% / 67%

•Nettolohnaufstockung möglich

•Kein KuG für Minijobber (geringfügig Beschäftigte)

28•Kündigung des Arbeitnehmers nach allg. Regeln

möglich

•Der Arbeitgeber trägt das sog. Betriebsrisiko

•Kita + Schule fallen aus – das Risiko trägt i.d.R. der

Arbeitnehmer

•Grundsätzlich kein Zwangsurlaub

•Bereits genehmigter Urlaub bleibt bestehen

29•Abbau von Überstunden (Vergütung i.d.R. 100%)

•Bezahlter Erholungsurlaub (Vergütung 100%)

•Unentgeltliche Freistellung (keine Vergütung)

•KuG (Vergütung 60 bzw. 67%)

30•IfSG ermöglicht Entschädigungsansprüche

•Höhe der Entschädigung: i.d.R. 100% des

Verdienstausfalls

•Problem: enge Voraussetzungen

•Betriebsschließungen, angeordnet durch die

Bundesländer, wahrscheinlich kein Fall des IfSG

31RA Dr. Uwe Schlegel

+49 163 584

RA Dr. 22 00

Uwe Schlegel

www.etl-rechtsanwaelte.de

+49 163 584 22 00

uwe.schlegel@etl.de

www.etl-rechtsanwaelte.de

@ra_dr_schlegel

uwe.schlegel@etl.de

@ra_dr_schlegelDownloads im Anschluss des Webinars

- www.heilmittel-expertenforum.de

- www.optadata-gruppe.de

- www.etl-rechtsanwaelte.de

...

33Vielen Dank für Ihre Teilnahme!

Bleiben Sie gesund!!

34Sie können auch lesen