Corporate Treasury Radar März 2020 - Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Erstellt am: #RELEASE_DATE# - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

03.03.2020 Makro | Zinsen | Währungen | Rohstoffe Corporate Treasury Radar März 2020 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Erstellt am: #RELEASE_DATE#

Marktkonferenz / Webinar

Sehr geehrte Damen und Herren, Webinar-Termine:

im Anschluss an die Veröffentlichung des Corporate Treasury Radar präsentieren wir Dienstag, 03.03.2020, 15:30 Uhr

Ihnen jeweils am Dienstag um 15.30 Uhr die wesentlichen Inhalte in Form eines Dienstag, 07.04.2020, 15:30 Uhr

Webinars. Dienstag, 05.05.2020, 15:30 Uhr

Dienstag, 02.06.2020, 15:30 Uhr

Bitte nutzen Sie für die Einwahl folgende Zugangsdaten:

Dienstag, 07.07.2020, 15:30 Uhr

Dienstag, 04.08.2020, 15:30 Uhr

Telefonnummer: +49 69201744220

Dienstag, 01.09.2020, 15:30 Uhr

Zugangscode: 65919068# Dienstag, 06.10.2020, 15:30 Uhr

Dienstag, 03.11.2020, 15:30 Uhr

Link zum Webinar: Dienstag, 01.12.2020, 15:30 Uhr

https://lbbw.anywhereconference.com?Conference=315566387&PIN=65919068&UserA

udioMode=DATA

Wir freuen uns auf Ihre Teilnahme und wünschen Ihnen ein interessantes Webinar.

Für Fragen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen

Ihr LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 2

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 3

Vorwort

Liebe Leserinnen, liebe Leser,

im Handumdrehen haben die Finanzmärkte Ende Februar von erhöhter Risikoaversion in den Panikmodus

geschaltet. Auslöser war, dass das Corona-Virus aus China heraus auf Südkorea und Italien übergriffen hat.

Auch in Deutschland haben sich lokale Ansteckungsketten etabliert. Die Nachrichtenlage ändert sich dabei im

Stundentakt, so dass sich Prognosen fast verbieten. Damit hat sich leider unser Optimismus des Vormonats

als ungerechtfertigt erwiesen. Zwar sind die tatsächlichen Erkrankungen und Sterbefälle bei allem mensch-

lichen Leid bislang überschaubar und nicht höher als während saisonüblicher Grippewellen. Aber die Maß-

nahmen der Gesundheitsbehörden haben zu Einschränkungen des täglichen Lebens geführt, die vor einem

Monat nicht absehbar waren. In China wurde eine ganze Provinz, in Italien immer noch ganze Ortschaften

abgeriegelt. In Korea wurden Fabriken geschlossen, in Japan Schulen. Hierzulande dürften Menschen, die

mit Infizierten in Kontakt standen, ihre Häuser tagelang nicht mehr verlassen. Messen und Veranstaltungen

werden abgesagt. Die Angst ist groß und niemand kann sie den Menschen derzeit nehmen.

So erklärt sich in meinen Augen letztlich auch die Reaktion der Finanzmärkte: Niemand weiß, was kommt.

Angesichts des nahezu präzedenzlosen Kursverfalls an den Aktienmärkten wäre es unklug, erneut auf stabile

Fundamentalfaktoren zu verweisen. Gewiss werden in Unternehmen und privaten Haushalten rund um den

Globus zahlreiche Pläne revidiert. Dies ist ein massiver Angebotsschock, verstärkt durch einen Nachfrage-

Head of Research

rückgang. Resultat ist ein Rückgang der Wachstumsdynamik, der Deutschland, wo das Wachstum ohnehin Uwe Burkert

gering war, in eine Rezession führt. Unser altes Risikoszenario ist daher jetzt das neue Hauptszenario, das Chefvolkswirt

vormalige Hauptszenario ist das Best Case Szenario. Allerdings hat das Best Case Szenario mit 35% eine + 49 711 127–73462

deutlich höhere Wahrscheinlichkeit als zuvor, und das Risiko, dass es noch schlechter kommt, halten wir mit uwe.burkert@LBBW.de

5% für gering. Denn Finanzmärkte neigen zu Übertreibungen. Am Ende der Talfahrt wird es für risikobe-

wusste Investoren wieder attraktive Einstiegschancen geben. Und die Sicherheit mancher Assetklassen hat

ihren Preis. Vorerst dürfte indes Zurückhaltung angesagt sein, weshalb wir unsere Assetallokation nur behut-

sam angepasst haben. Aber das Wichtigste bleibt zum Vormonat gänzlich unverändert: Bleiben Sie gesund!

Ihr

Uwe Burkert

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 4

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 5

Der übergeordnete Blick

- Performancerückblick:

Auf Allzeithochs folgt der Ausverkauf.

- Frühindikatoren:

Massiver Einbruch der PMIs in China.

- Die wichtigsten Termine im März:

12.3./18.3.: Sowohl die EZB als auch die Fed stehen

angesichts massiver Marktturbulenzen und

Konjunkturrisiken wegen des Coronavirus unter Druck,

ihre Geldpolitik erneut zu lockern. Fed-Chef Powell hat

bereits die Handlungsbereitschaft der US-Währungshüter

signalisiert, während sich führende EZB-Ratsmitglieder

bisher zurückhaltend äußern.

- 03.03.: In den USA fällt am „Super Tuesday“

voraussichtlich eine erste wichtige Vorentscheidung in

den Präsidentschaftsvorwahlen der Demokraten. Gewählt

wird in 14 Bundesstaaten.

Frank Klumpp, CFA

Tel: +49 711 127–75894

frank.klumpp@LBBW.de

- 15.3.: In Frankreich liefern die Kommunalwahlen einen

wichtigen Stimmungstest für die Politik von Präsident

Macron.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 6

Auf Allzeithochs folgt der Ausverkauf

Performance ausgewählte Assets

in %

Aktien Staaten Corporates Währungen Rohstoffe

10% 10%

5% 5%

0% 0%

-5% -5%

-10% -10%

Performance 2020 YTD Performance seit Ende Januar *in Euro

-15% -15%

Senior Financial

DAX

S&P 500*

Renten EM*

Euro Pfandbriefe

EURUSD

USDJPY

US Treasury*

MSCI EM*

Rohstoffe*

Gold*

Euro Corp HY

Bundesanleihen

Euro Peripherie

Euro Corp IG

Euro Stoxx 50

EURGBP

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 7

Chart des Monats:

Chinesische Einkaufsmanager-Indizes massiv eingebrochen

Einkaufsmanager-Indizes China

in Indexpunkten

• Die offiziellen chinesischen

70 70 Einkaufsmanager-Indizes sind

im Februar auf Rekordtief-

stände gefallen – niedriger als

zu Zeiten der Finanzkrise 2008.

60 60

• Insbesondere im Dienst-

leistungssektor, der sich in den

vergangenen Jahren weit-

gehend stabil im expansiven

50 50 Bereich oberhalb von 50

Punkten gehalten hatte, war der

Absturz dramatisch.

• Zwar ist eine Erholung in den

40 40

kommenden Monaten aufgrund

sinkender Neuinfektionszahlen

und der massiven staatlichen

Unterstützung wahrscheinlich,

30 30 doch unterstreichen die Daten

einmal mehr, dass die volks-

wirtschaftlichen Auswirkungen

im 1. Quartal massiv ausfallen

20 20 werden.

2008 2010 2012 2014 2016 2018 2020

PMI Manufacturing (NBS) PMI Non-Manufacturing (NBS)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 8

Frühindikatoren:

Corona-Virus steckt Einkaufsmanager an – vor allem in China

Globale Einkaufsmanager-Indizes im Verarbeitenden Gewerbe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Global

JPM Global

North America

USA

Canada

Europe

Eurozone

Germany

France

Italy

UK

Asia/EM

Japan

China - official

China - Caixin

Brazil

Russia

India

South Africa

60 56 54 52 51 50 49 48 46 44 40

Expansion Contraction

Quelle: Bloomberg, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 9

Die wichtigsten Termine im März

KW9 KW10 KW11 KW12 KW13 KW14

So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

3.3. "Super Tuesday" bei den US-Präsidentschaftsvorwahlen (u.a. Kalifornien, Texas)

6.3. US-Arbeitsmarktbericht Februar

11.3. US-Inflation Februar

12.3. EZB-Ratssitzung (mit Projektionen)

13.3. Rating Review Portugal (S&P)

15.3. Kommunalwahlen in Frankreich (1. Runde; 2. Runde am 22.03.)

16.3. Ecofin-Treffen

18.3. FOMC-Zinsentscheid (mit Projektionen)

20.3. Rating Review Spanien (S&P, Moody's®)

Bundesverfassungsgericht urteilt zu EZB-Anleihekaufprogramm 24.3.

25.3. ifo-Geschäftsklima März

EU-Gipfel der Staats- und Regierungschefs 26./27.3.

EWU-Inflation März 31.3.

• Sowohl Die EZB als auch die Fed stehen angesichts massiver • In den USA fällt am „Super Tuesday“ voraussichtlich eine erste

Marktturbulenzen und Konjunkturrisiken wegen des Coronavirus wichtige Vorentscheidung in den Präsidentschaftsvorwahlen der

unter Druck, ihre Geldpolitik erneut zu lockern. Fed-Chef Powell hat Demokraten. Gewählt wird in 14 Bundesstaaten.

bereits die Handlungsbereitschaft der US-Währungshüter • In Frankreich liefern die Kommunalwahlen einen wichtigen

signalisiert, während sich führende EZB-Ratsmitglieder bisher Stimmungstest für die Politik von Präsident Macron.

zurückhaltend äußern.

• Die Verhandlungen zwischen Großbritannien und der EU über ein

• Das Bundesverfassungsgericht dürfte „mit einigen Bauchschmerzen“ Handelsabkommen sollten langsam in Gang kommen.

seine Zustimmung zum EZB-Anleihekaufprogramm erteilen.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 10Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 11

Sonderthema:

Covid-19-Ausbreitung dürfte Konjunktur weltweit signifikant dämpfen

• Die Zuwachsrate, der mit dem neuen Corona-Virus

„SARS-CoV-2“ Infizierten, hat sich in China zuletzt deutlich

verlangsamt, aber die Zahl steigt weiter an.

• Die Weltgesundheitsorganisation schätzt das Risiko einer

globalen Ausbreitung des Virus inzwischen als „sehr hoch“

ein.

• Die von diesem Virus verursachte „Covid-19“-Krankheit ist

nun auch in Europa angekommen.

• Italien stellte bereits eine Reihe norditalienischer Gemein-

den unter Quarantäne. Die Gefahr einer weiteren Ausbrei-

tung des Erregers von Italien aus ist deutlich gestiegen.

• Wir haben unsere BIP-Prognosen für China, Deutschland/

Euroraum, USA, Japan, UK und die Weltwirtschaft insge-

samt vor diesem Hintergrund nach unten revidiert.

Matthias Krieger

Tel: + 49 711 127–7 30 36

Matthias.krieger@LBBW.de

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 12SARS-CoV-2 breitet sich über Ländergrenzen aus

Betroffene Länder und Zahl der mit dem neuen Corona-Virus SARS-CoV-2 Infizierten

Fallzahlen per 02.03.2020

• Die Zahl der mit SARS-CoV-2-

Infizierten steigt weltweit noch

immer an.

• Inzwischen sind nicht nur China

und Nachbarländer wie Südko-

rea und Japan betroffen, son-

dern signifikant auch Länder in

Europa.

• Vor allem Italien sticht hier he-

raus. Eine Reihe norditalieni-

scher Gemeinden musste be-

reits unter Quarantäne gestellt

Neuinfizierte werden.

in China

• Die Weltgesundheitsorganisa-

tion (WHO) stuft das Risiko

einer weiteren Ausbreitung von

SARS-CoV-2 auf globaler Ebe-

ne inzwischen als „sehr hoch“

ein.

• Immerhin: In China nehmen die

Zahlen der Neuinfizierten der-

zeit signifikant ab.

• Ist das schon der erhoffte

Quelle: https://www.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6 Beginn eines Abebbens der

Epidemie?

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 13SARS-CoV-2 in China noch stark auf Provinz Hubei konzentriert

China: Zahl der Infizierten

Fallzahlen per 01.03.2020

• Diesbezügliche Hoffnungen

sollten u.E. noch nicht allzu

hoch gesteckt werden.

• Denn nach neueren Analysen

folgt der Erreger SARS-CoV-2

wohl keinem saisonalen

Trend. Anders als bei der

bekannten Influenza kann

man daher auch nicht von

einem Abebben der Infektion

im Frühling ausgehen.

• Dies ist eine schlechte Nach-

richt. Denn die bisherigen

Erfolge Chinas bei der Ein-

dämmung des Virus auf die

Provinz Hubei könnten sich

so als temporär erweisen.

• Auch die noch niedrigen Infek-

tionszahlen in anderen chine-

sischen Provinzen könnten bei

ungünstiger Entwicklung also

jederzeit rasch ansteigen.

• Für Entwarnung in China ist

Quelle: https://www.esri.com/arcgis-blog/products/product/mapping/mapping-coronavirus-responsibly/; WHO „Situation Report 41“

es jedenfalls noch zu früh.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 14SARS-CoV-2: Unsere neuen Szenarien

Szenarien Auswirkungen

Positivszenario

Rückläufige Ansteckungszahlen in China, Der Expansionspfad der Weltwirtschaft

Eindämmungsmaßnahmen außerhalb 35 % flacht ab, bleibt aber aufwärts gerichtet,

Chinas greifen langsam, V-förmige Erholung nach schwachem Q1,

Abklingen der Epidemie ab März/April Chinesisches Wachstum bei knapp 5%,

Hauptszenario

Ausbreitung in vielen Regionen der Welt,

Epidemie noch „unter Kontrolle“ - flammt 60 %

aber an verschiedenen Orten immer Rezession in Deutschland und Euroraum

Ausgangssituation wieder auf, Chinesisches Wachstum fällt unter 4%

Eindämmungsmaßnahmen belasten

Konjunktur spürbar

Negativszenario

5%

Weltweite Verbreitung,

Weltweite Rezession

Pandemie „außer Kontrolle“

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 15China: Hauptszenario

BIP-Wachstum in China mit LBBW-Prognosen

in % Y-Y

• In unserem Hauptszenario

12 12

leidet China zunächst einmal

direkt unter der Epidemie.

• Darüber hinaus werden nun

10 10 aber auch andere Länder von

der Ausbreitung der Infektion in

Mitleidenschaft gezogen.

8 8 • Auch darunter leidet die chine-

sische Wirtschaft, z.B. durch

einen Rückgang der Nachfrage

6 6

auch nach chinesischen Ex-

portprodukten aus anderen

betroffenen Staaten.

• Hinzu kommt, dass sich die

4 4

Infektion in China auch über

den Frühling hinaus weiter

ausbreiten könnte, da die

2 2 Erkrankung wohl keinem

saisonalen Muster folgt.

• Wir revidieren unsere BIP-

0 0 Prognose für China im Jahr

10 11 12 13 14 15 16 17 18 19 20 21 2020 daher noch einmal von

China: BIP (% YY) 5,2 % auf nunmehr 3,9 %.

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

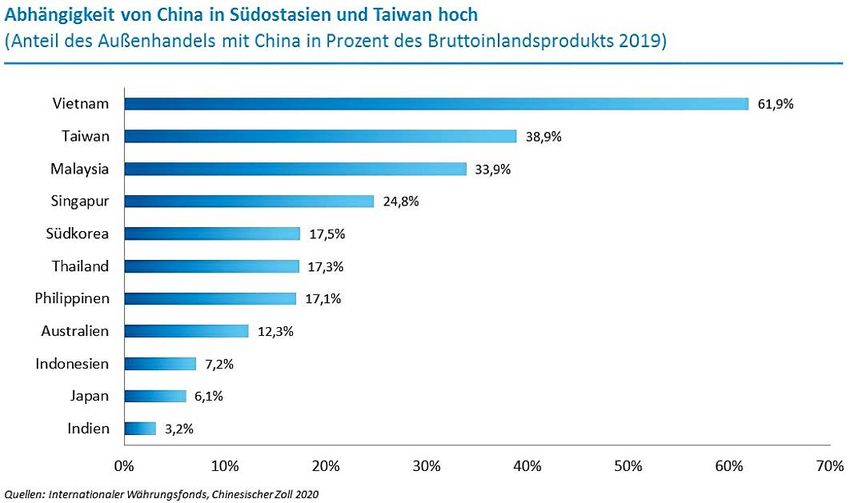

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 16Asiatische Länder z.T. sehr eng mit China verflochten

Anteil Chinas am Außenhandel

in % des Außenhandels 2019

• Vor allem asiatische Schwellen-

länder sind wirtschaftlich sehr

eng mit China verflochten.

• Die von uns prognostizierte

Wachstumsabschwächung im

Reich der Mitte zieht folglich

auch die asiatische Nachbarre-

gion in Mitleidenschaft und führt

hier zu reduzierten Wachstums-

raten des BIP.

• Noch offen bleibt, wie stark

diese Länder direkt von einer

Ausbreitung der Epidemie auf

ihr Staatsgebiet betroffen sein

werden.

Quelle: GTAI, IWF, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 17Tourismus in Asien von Covid-19 stark negativ betroffen

Ausgaben von Übersee-Touristen 2019

in % des BIP

• Ein direkter Belastungsfaktor ist

der Einbruch des Tourismus in

der Region.

• Vor allem für Kambodscha,

„stark betroffen“ Thailand und Hongkong stellt

(> 10 % d. BIP) dieser eine wichtige Einnahme-

quelle dar.

• Die Epidemie wirkt sich hier

über diesen Transmissions-

„signifikant betroffen“ kanal direkt und deutlich

(> 5 % d. BIP) wachstumsdämpfend aus.

„moderat betroffen“

(< 5 % d. BIP)

Quelle: Capital Economics 02/2020, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 18Rohstoffpreise haben mit kräftigen Kursverlusten reagiert

HWWA Index „ex Energy“ und Ölpreis (Brent)

indexiert

102 102 • Produktionseinschränkungen im

100 100 Zuge von Schutz- und Quaran-

98 98

tänemaßnahmen sowie Ängste

vor einer Rezession belasten

96 96

auch die Rohstoffpreise.

94 94

92 92 • Da viele Emerging Markets

90 90 stark abhängig vom Export von

Rohstoffen sind, wirkt sich die

88 88

Epidemie somit auch wachs-

86 86

2018 2019 2020 tumsdämpfend auf EM in Afrika

und Lateinamerika bzw. auf die

140 140 Ölexporteure aus.

130 130 • Vor dem hier geschilderten

120 120 Hintergrund wird daher auch

110 110 eine Revision unserer BIP-

100 100 Prognose für die Emerging

Markets ex China notwendig.

90 90

80 80 • Wir nehmen diese für 2020

70 70

b.a.W. von 3,6 % auf 3,1 %

2018 2019 2020 nach unten.

HWWI Rohstoffpreise ex Energy (USD-Basis; indexiert)

MAV 3M

Ölpreis Brent (USD-Basis; indexiert)

MAV 3M

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 19Zulieferketten: Alle leiden unter Covid-19

Anteil ausländischer Wertschöpfung an den Exporten

Werte „value added“ von 2010 in %

• Globale Wertschöpfungsketten

könnten durch die Epidemie

empfindlich getroffen werden.

• Denn alle Wirtschaftsräume von

globaler Bedeutung sind mehr

oder weniger von Zulieferungen

aus anderen Staaten abhängig.

• Z.B. können viele Exporte nur

durchgeführt werden, wenn

zuvor Bauteile aus anderen

Ländern importiert wurden.

Störungen in diesen Zuliefer-

ketten schlagen rasch wachs-

tumsdämpfend auf alle in die-

ses Netzwerk integrierte

Staaten durch.

• Dies gilt auch für Länder der

EU, wie z.B. Deutschland.

• Branchen wie die Elektronik-

industrie, die Autoindustrie oder

der Maschinenbau sind sehr

stark von diesem Netzwerk ab-

hängig.

Quelle: UNCTAD, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 20Covid-19 dämpft Weltkonjunktur

Prognoserevisionen

• Vor diesem Hintergrund haben wir im Rahmen unseres neuen Hauptszenarios die BIP-Wachstumsprognosen für 2020 für alle

Länder nach unten revidiert:

China: von 5,2 % auf 3,9 %

USA: von 1,9 % auf 1,5 %

Deutschland: von 0,4 % auf -0,1 %

Euroraum: von 0,8 % auf 0,0 %

Großbritannien: von 1,6 % auf 0,8 %

Japan: von 0,5 % auf 0,2 %

Weltwirtschaft: von 3,0 % auf 2,4 %

Quelle: LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 21Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 22

Makro

• USA: Bernie Sanders liegt im Rennen um demokratische

Präsidentschaftskandidatur vorne

• US-Konjunktur bis jetzt in robuster Verfassung

• Deutschland: Corona bringt die Rezession

Dirk.Chlench Dr. Jens-Oliver Niklasch Matthias Krieger

Tel: + 49 711 127–7 61 36 Tel: + 49 711 127–7 63 71 Tel: + 49 711 127–7 30 36

dirk.chlench@LBBW.de jens-oliver.niklasch@LBBW.de Matthias.krieger@LBBW.de

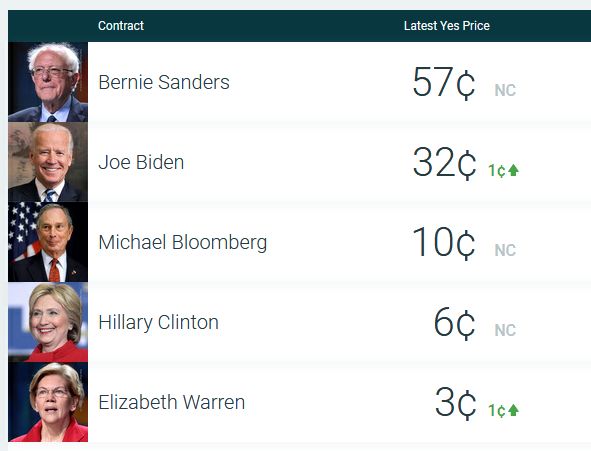

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 23USA: Wer wird Präsidentschaftskandidat der Demokraten?

Bernie Sanders liegt im Rennen vorne

Wetteinsatz in US-Cent für 1 US-Dollar im Gewinnfall

• Senator Bernie Sanders gilt

spätestens seit seinem Sieg bei

dem Caucus im Bundesstaat

Nevada als Favorit für die

demokratische Präsident-

schaftskandidatur.

• Nach einigen Startschwierig-

keiten haben sich die Chancen

von Joe Biden wieder deutlich

verbessert.

• Pete Buttiegieg, zum Auftakt in

Iowa noch Überraschungs-

sieger, hat sich inzwischen aus

dem Rennen zurückgezogen.

• Dieser Schritt wird als Versuch

bewertet, das demokratische

Establishment gegen eine

erfolgreiche Kampagne von

Sanders zu einigen.

Quelle: www.predictit.com, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 24US-Konjunktur bislang in robuster Verfassung

US-BIP und ISM Composite-Index US-Inflation

Y/Y annualisiert, saisonbereinigt Monatswerte, saisonbereinigt

6

8 62

5

6 59

4 56

4

2 53 3

0 50 2

-2 47 1

-4 44 0

-6 41

-1

-8 38

-2

-10 35

Q1 2006 Q1 2008 Q1 2010 Q1 2012 Q1 2014 Q1 2016 Q1 2018 Q1 2020 -3

2005 2007 2009 2011 2013 2015 2017 2019

GDP Q/Q annualized

"Composite ISM" (RHS) CPI Y/Y CPI core rate ex food&energy Y/Y

• Zuletzt wiesen die Frühindikatoren in den USA per saldo wieder • Die Inflationsrate in den USA war zuletzt aufwärts gerichtet. Im Ja-

aufwärts. Allerdings sind die möglichen Folgen der Corona-Epidemie nuar lag die Inflation (urban sample) bei 2,5%. Die Kernrate ex

in dieser Sicht noch nicht enthalten. Insofern ist die US-Wirtschaft Food&Energy lag mit 2,3% etwas darunter.

einem ähnlichen Risiko ausgesetzt wie die übrigen Industrieländer,

• Auch für die Inflation gilt, dass der Effekt von Covid-19 unsicher ist.

wenngleich die Ansteckungsziffern in den USA bislang gering sind.

Sinkende Ölpreise führen zu nachlassendem Inflationsdruck, aber

Quelle: Refinitiv, LBBW Research

die güterseitige Angebotsverknappung dürfte den Preisdruck

erhöhen.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 25Deutschland: Corona bringt die Rezession

ifo-Geschäftsklima und BIP Y/Y

Index bzw. % zum Vorjahresquartal

6 110 • Bis vor kurzem standen die Zei-

chen für die deutsche Konjunk-

tur auf „Bodenbildung“. Nach

4 105 den teils schlechten Zahlen

2019 gab es sowohl einen An-

stieg des ifo Geschäftsklimas

2 100 als auch leicht bessere Zahlen

für das BIP-Wachstum in Q3

und Q4 2019.

0 95

• Nun zieht die Covid-19-Epide-

mie einen Strich durch alle bis-

-2 90 herigen Prognosen: Es ist zwar

weniger die Krankheit als die

Angst vor ihr und die dadurch

-4 85 ausgelösten Maßnahmen. Aber

an der Wirkung gibt es kaum

Zweifel. Wir rechnen mit einem

-6 80 Rückgang um je 0,2% in den

ersten beiden Quartalen. Dieser

Rückschlag kann bis Jahres-

-8 75 ende 2020 nicht aufgeholt wer-

07 08 09 10 11 12 13 14 15 16 17 18 19 20 den, so dass wir unsere Pro-

gnose für das Gesamtjahr von

BIP Y/Y Ifo-Geschäftsklima (RECHTE SKALA) 0,4% auf -0,1% senken.

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 26Endet die Phase der Niedriginflation?

Kernrate und Inflation für Nicht-Energie

Y/Y zum Vorjahresmonat

3,0 • Bislang völlig offen sind die

Auswirkungen von Covid-19 für

die Inflation. Der deutliche

2,5 Rückgang des Ölpreises auf

den tiefsten Stand seit rund

einem Jahr wird zu einer

2,0 Entlastung führen.

• Auf der anderen Seite lassen

die zahlreichen Berichte über

1,5

Werksstilllegungen darauf

schließen, dass die Zeit nahezu

unveränderter Preise bei

1,0

Industriewaren bald zu Ende

sein könnte.

0,5 • Da wir bislang keine hinreichen-

den Erkenntnisse über das Aus-

maß der Angebotsverknappung

0,0 haben, hat unsere bisherige

Prognose für die Inflation von

1,5% für 2020 weiter Gültigkeit.

-0,5 Für den Euroraum gilt ebenfalls

1999 2002 2005 2008 2011 2014 2017 2020 weiterhin die Prognose von

Non-energy Industrial goods HICP ex Energy, Food, Alcohol, Tobacco 1,4%.

Quelle: Refinitv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 27China im Handelsranking weit oben, Italien in den Top 10

Warenhandel, Ausfuhren Warenhandel, Ausfuhren

Jahreswert 2019 in Mrd. Euro Jahreswert 2019 in Mrd. Euro

Ausfuhren Einfuhren

USA 119 VR China 110

Frankreich 107 Niederlande 99

VR China 96 USA 71

Niederlande 92 Frankreich 66

UK 79 Polen 58

Italien 68 Italien 57

Österreich 66 Tschechien 48

Polen 66 Schweiz 46

Schweiz 56 Österreich 44

Belgien 46 Belgien 43

Tschechien 45 UK 38

Spanien 44 Spanien 33

0 40 80 120 0 40 80 120

Quelle: Destatis, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 28Konjunkturprognosen

2017 2018 2019e 2020e

Deutschland

BIP 2,5 1,5 0,6 -0,1

Inflation 1,5 1,8 1,4 1,5

Euroland

BIP 2,5 1,8 1,2 0,0

Inflation 1,5 1,7 1,2 1,4

Großbritannien

BIP 1,7 1,4 1,2 1,6

Inflation 2,7 2,5 2,0 1,7

USA

BIP 2,2 2,9 2,3 1,5

Inflation 2,1 2,4 1,7 2,1

Japan

BIP 1,9 0,3 0,8 0,5

Inflation 0,5 1,0 0,5 1,1

China

BIP 6,8 6,6 6,1 5,2

Inflation 1,6 2,1 2,9 2,4

Welt

BIP 3,7 3,8 2,9 3,0

Inflation 3,0 3,1 2,8 3,1

Quelle: LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 29Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 30

Zinsen

• Fed-Chef Powell hat auf den wachsenden Druck der

Finanzmärkte reagiert und per Eilerklärung bekundet, die

Fed werde „angemessen handeln“ um die Wirtschaft zu

stützen. In der Vergangenheit war diese Formulierung ein

Signal für eine baldige Zinssenkung.

• Der US-Rentenmarkt hat bereits für die nächste Fed-

Sitzung am 18.03. eine Zinssenkung eingepreist, bis Ende

2020 gar mehr als vier Zinsschritte. Wir halten diese

Erwartung für etwas zu ambitioniert und gehen insgesamt

für 2020 von Zinssenkungen um kumuliert 50 Bp aus.

• Auch mit Blick auf die EZB sind die Spekulationen auf

neuerliche Zinssenkungen wieder deutlich aufgelebt. Wir

halten einen Zinsschritt beim Einlagesatz auf -0,60 % für

realistisch, erwarten danach jedoch unveränderte Zinsen.

• Mit Blick auf die USD-Langfristzinsen schließen wir

kurzfristig einen Rutsch bis auf 1 % nicht aus, sehen

mittelfristig aber Potenzial für eine Gegenbewegung.

• Die 10-jährige Bundrendite könnte ihr Tief vom September

Elmar Völker

Tel: + 49 711 127–7 63 69 2019 erneut testen, sollte insgesamt jedoch in der bisher

elmar.voelker@LBBW.de beobachteten Bodenbildungsformation bleiben. Unsere

Prognosen haben wir, ebenso wie für die USD-Zinsen,

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe gleichwohl nach unten angepasst. 31Leitzins EZB: Option einer Zinssenkung dürfte wieder auf

den Tisch kommen

Einlagesatz EZB Pro & Contra

in % steigende Leitzinsen

0,10 0,10 − Coronavirus liefert potenziell

erhebliches Abwärtsrisiko für

0,00 0,00 die Konjunktur.

− EZB: Risiken für die Konjunktur

-0,10 -0,10 sind weiterhin abwärtsgerichtet.

− Langfristige Inflations-

-0,20 -0,20 erwartungen laut EZB Survey of

Professional Forecasters mit

-0,30 -0,30 1,7 % auf Allzeittief.

o EWU-Inflation im Januar zum

-0,40 -0,40 dritten Mal in Folge gestiegen,

für das Frühjahr zeichnet sich

-0,50 -0,50 aber ein erneuter Rückgang ab.

+ Brexit-Risiken vorerst gebannt,

-0,60 -0,60 Risiko eine wirtschaftlichen

Einbruchs rückläufig.

-0,70 -0,70 + Mehrzahl der Frühindikatoren

2015 2016 2017 2018 2019 2020 2021 hat sich im Februar weiter

verbessert.

Einlagensatz Prognose

+ EWU-Arbeitslosenquote im

Historie Prognose Dezember mit 7,4 % nur noch

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

knapp über Vorkrisentief.

Einlagesatz -0,50 -0,43 -0,50 -0,46 -0,60 -0,60 -0,60

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 32Bund 10 Jahre: Prognose gesenkt – Langfristzinsen

bleiben vorerst tief im negativen Bereich

Bund 10 Jahre Pro & Contra

in % steigende Renditen

1,0 1,0 − Coronavirus-Ausbreitung

befeuert Nachfrage nach

Sicherheit.

− EZB erwirbt 2020 rechnerisch

0,5 0,5 rund 30 % des Bruttoangebots

an Euro-Staatsanleihen, nach

17 % im Jahr 2019.

− EZB: Forward Guidance zeigt

0,0 0,0 weiterhin Bias zu geldpolitischer

Lockerung.

− Angebotsdruck am

Staatsanleihemarkt nimmt im

-0,5 -0,5 März ab.

− EWU-Kerninflation im Januar

auf 1,1 % gesunken

+ ifo-Geschäftsklima im Februar

-1,0 -1,0 überraschend gestiegen.

2015 2016 2017 2018 2019 2020 2021 + Carry Trades auf der Zinskurve

Bund 10 Jahre Prognose nach jüngster Abflachung

zunehmend unattraktiv.

Historie Prognose

Rendite aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021 + Bundesanleihen für japanische

Bund-Rendite 10 Jahre -0,62 -0,22 -0,19 -0,43 -0,50 -0,40 -0,25 Anleger in relativer Hinsicht

Quelle: Refinitiv, LBBW Research zunehmend unattraktiv.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 33Leitzins USA: Zinssenkungspause dürfte durch erneute

Lockerung abgelöst werden

Federal Funds Target Rate Pro & Contra

in % (Obergrenze des Zielbandes) steigende Leitzinsen

3,5 3,5 − Coronavirus liefert potenziell

erhebliches neues Abwärtsrisiko

3,0 3,0 für die Konjunktur.

− Fed zeigt sich unzufrieden mit

2,5 2,5 anhaltender Unterschreitung

des Inflationsziels.

− Schrumpfende Investitionen

2,0 2,0

belasten die US-Konjunktur.

− Powell: Fed wird „angemessen

1,5 1,5 handeln“, um die Wirtschaft zu

stützen.

1,0 1,0 + „Phase-1-Deal“ im

Handelskonflikt USA/China

0,5 0,5 reduziert Abwärtsrisiken für die

Konjunktur.

0,0 0,0 + Geldpolitische Ausrichtung

akkomodierend trotz

2015 2016 2017 2018 2019 2020 2021 Arbeitslosenquote nahe

Fed Funds Prognose 50-Jahrestief.

+ Stimmung hat sich zu

Historie Prognose Jahresbeginn im

Zins aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

Verarbeitenden Gewerbe und

Leitzins USA (Fed Funds) 1,75 2,28 1,75 2,07 1,25 1,25 1,25

im Dienstleistungssektor

Quelle: Refinitiv, LBBW Research

aufgehellt.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 34US-Treasuries 10 Jahre: Prognose gesenkt – mittelfristig

weiterhin Potenzial für moderaten Wiederanstieg

US-Treasuries 10 Jahre Pro & Contra

in % steigende Renditen

3,5 3,5 − Aussicht auf umfassende

Lösung des Handelskonflikts

USA/China bleibt mäßig.

3,0 3,0 − Fed tritt seit August 2019

wieder als Netto-Käufer von

US-Treasuries auf.

2,5 2,5 − Überarbeitung der

geldpolitischen Strategie

begünstigt noch längere

2,0 2,0 Phasen mit Niedrigzinsen.

o Trump: Fiskalpolitik sorgt für

höheres Anleiheangebot vs.

Risiko politischer

1,5 1,5 Unberechenbarkeit.

+ Globaler Manufacturing PMI

zurück in der Expansionszone.

1,0 1,0

2015 2016 2017 2018 2019 2020 2021 + Markt eskomptiert stärkeres

Absinken des Leitzinses als

Treasury 10 Jahre Prognose unsere Fed-Prognose.

+ US-Staatstitel für ausländische

Historie Prognose Anleger unattraktiv

Rendite aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

(währungsgesichert) wegen

US-Treasuries 10 Jahre 1,09 2,14 1,92 1,79 1,20 1,40 1,60

sehr flacher Zinskurve.

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 35Zinsen

Internationaler Vergleich 10-Jahres-Swapsätze

3,50 3,50

3,00 3,00

2,50 2,50

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2015 2016 2017 2018 2019 2020

EUR CHF JPY GBP USD

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 36Zinsprognosen

Prognose

Preis aktuell 30.06.20 31.12.20 30.06.21*

Euroraum

EZB Hauptrefisatz 0,00 0,00 0,00 0,00

EZB Einlagesatz -0,50 -0,60* -0,60* -0,60

3M Euribor -0,43 -0,50* -0,50* -0,50

Swap 2J -0,46 -0,40* -0,40* -0,40

Swap 5J -0,40 -0,35* -0,30* -0,20

Swap 10J -0,20 -0,10* 0,05* 0,20

Bund 2J -0,81 -0,70* -0,70* -0,70

Bund 5J -0,79 -0,70* -0,65* -0,55

Bund 10J -0,61 -0,50* -0,40* -0,25

USA

Fed Funds Target Rate 1,75 1,25* 1,25* 1,25

3M Euromarkt 1,46 1,30* 1,30* 1,30

Swap 2J 0,94 1,10* 1,25* 1,35

Swap 5J 0,98 1,05* 1,25* 1,40

Swap 10J 1,13 1,20* 1,40* 1,60

Treasury 2J 0,87 1,00* 1,15* 1,25

Treasury 5J 0,91 1,00* 1,20* 1,35

Treasury 10J 1,14 1,20* 1,40* 1,60

Weitere Industriestaaten

Japan 3M Geldmarkt -0,08 -0,10 -0,10 -0,10

Japan 10Y Staatsanleihe -0,11 -0,05 -0,05 -0,05

UK 3M Geldmarkt 0,67 0,80 0,80* 0,80

UK 10Y Staatsanleihe 0,41 0,50* 0,60* 0,75

Schweiz 3M Geldmarkt -0,74 -0,70 -0,70 -0,70

Schweiz 10Y Staatsanleihe -0,83 -0,75* -0,70* -0,60

Änderungen zum Vormonat sind mit (*) gekennzeichnet

Quelle: Bloomberg, LBBW Research *=geänderte Prognosen seit der vorigen Ausgabe

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 37Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 38

Devisen und Rohstoffe

• EURUSD: US-Dollar weist allgemeine Stärke auf

• EURGBP: „Boris Bounce“ hilft auch dem Pfund Sterling

• EURCHF: Aufwertung des Franken setzt sich fort

• EURJPY: Yen hält sich trotz Konjunktureinbruch in Q4

• USDCNY: Yuan immun gegen Covid-19

• Brent: Corona-Virus dämpft die Ölnachfrage

• Gold: Virus-Ängste lassen Gold haussieren

Matthias Krieger Dirk Chlench Dr. Frank Schallenberger

Tel: +49(711)127-73036 Tel: + 49 711 127–7 61 36 +49 / (0)711 / 127 – 7 7436

matthias.krieger@LBBW.de dirk.chlench@LBBW.de Frank.Schallenberger@LBBW.de

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 39EURUSD: US-Dollar weist allgemeine Stärke auf

Wechselkurs Euro/Dollar Pro & Contra

US-Dollar

1,3 1,3 - Der Euro ist gemäß der Kauf-

kraftparität gegenüber dem US-

Dollar unterbewertet.

+ Die Vereinigten Staaten werden

im Jahr 2020 mit einer Rate von

knapp 2 % zulegen und damit

1,2 1,2

das Expansionstempo des

Euroraumes erneut hinter sich

lassen.

+ Die US-Notenbank wird im Jahr

2020 ihr Zielband für den

1,1 1,1 Tagesgeldsatz um 25 BP

herabsetzen und damit weniger

kräftig senken als allgemein

angenommen.

+ Die Spekulanten wetten auf

1,0 1,0 eine Abwertung des Euro.

2015 2016 2017 2018 2019 2020 2021 + Selbst abnehmende

geopolitische Risiken und gute

EURUSD Prognose Konjunkturnachrichten hatten

es in der Vergangenheit nicht

Historie Prognose

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021 vermocht, eine nachhaltige

EURUSD 1,11 1,12 1,12 1,11 1,06 1,05 1,05 Euro-Aufwertung auszulösen.

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 40EURGBP: „Boris Bounce“ hilft auch dem Pfund Sterling

Wechselkurs Euro/Pfund Pro & Contra

Pfund Sterling

0,95 0,95 + Die BoE sollte ihren Leitzins im

Prognosezeitraum um 25 BP

auf 1,00 % anheben.

0,90 0,90 + Nach Kaufkraftparität ist der

Euro gegenüber dem Pfund

Sterling hoch bewertet.

0,85 0,85

+ Der deutliche Wahlsieg der

Konservativen Partei hat ein

0,80 0,80 Emporschnellen der

Stimmungsindikatoren bewirkt.

+ Der britische Wohnimmobilien-

0,75 0,75

markt ist zwar hoch bewertet.

Nichtsdestotrotz findet bei der

0,70 0,70 Entwicklung der Hauspreise

eine Bodenbildung statt.

0,65 0,65

2015 2016 2017 2018 2019 2020 2021

EURGBP Prognose

Historie Prognose

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

EURGBP 0,87 0,88 0,85 0,88 0,82 0,80 0,80

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 41EURCHF: Aufwertung des Franken setzt sich fort

Wechselkurs Euro/Franken Pro & Contra

Schweizer Franken

1,30 1,30 + Die Schweiz weist sehr solide

Staatsfinanzen auf und erzielt

1,25 1,25 hohe Überschüsse in der

Handels- und Leistungsbilanz.

1,20 1,20 + Das Schweizer BIP legte in Q3

2019 mit 0,4% QoQ deutlich

1,15 1,15 stärker zu als erwartet.

– Die SNB behält ihre expansive

1,10 1,10 Geldpolitik zur Schwächung des

Franken bei. Der Einlagesatz

1,05 1,05 verharrt bei -0,75%.

– Die SNB bekundet ihre

1,00 1,00 Bereitschaft, bei Bedarf am

Devisenmarkt zur Schwächung

0,95 0,95 des Franken zu intervenieren.

– Die EU könnte der Schweiz den

0,90 0,90 Zugang zum EU-Binnenmarkt

2015 2016 2017 2018 2019 2020 2021 beschränken, sollte keine

Einigung über das Rahmen-

EURCHF Prognose abkommen zwischen der EU

und der Schweiz erzielt werden.

Historie Prognose

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021 – Auf dem aktuellen Niveau

EURCHF 1,07 1,11 1,09 1,10 1,08 1,10 1,12 sehen wir den Franken als hoch

Quelle: Refinitiv, LBBW Research bewertet an.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 42EURJPY: Yen hält sich trotz Konjunktureinbruch in Q4

Wechselkurs EURJPY Pro & Contra

Japanischer Yen

150 150 + Die Sorge um die Auswirkungen

der Covid-19-Epidemie auf die

145 145 Weltwirtschaft erhöht die Risi-

koaversion an den Finanzmärk-

ten und stärkt aktuell den Yen.

140 140

+ Weitere US-Leitzinssenkungen

135 135 sollten den Yen eher stützen.

- Im Schlussquartal 2019 brach

130 130 Japans Wirtschaftsleistung um

1,6 % (QoQ) ein.

125 125 - Eine Ausweitung von Covid-19

zur globalen Pandemie könnte

120 120 auch Japans Wirtschaft stark in

Mitleidenschaft ziehen.

115 115 - Das neue Konjunkturprogramm

wird die Staatsverschuldung

110 110 (aktuell ca. 238 % d. BIP) noch

2015 2016 2017 2018 2019 2020 2021 rascher in die Höhe treiben.

Dies zwingt die BoJ, ihre Zinsen

EURJPY Prognose auf lange Sicht extrem niedrig

zu halten, um die staatliche

Historie Prognose Zahlungsfähigkeit zu sichern.

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

EURJPY 119,82 122,05 121,94 119,85 122 125 125 - Aufgrund der Prognoserevision

Quelle: Refinitiv, LBBW Research bei EURUSD passen wir auch

EURJPY etwas nach unten an.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 43USDCNY: Yuan immun gegen Covid-19

Wechselkurs USDCNY Pro & Contra Yuan

7,2 7,2 − Eine unkontrollierte Ausbreitung

von Covid-19 über ganz China

könnte die Wirtschaft der VR

7,0 7,0 stark belasten.

− Eine erneute Zuspitzung des

6,8 6,8 Handelsstreits würde auch den

CNY unter Druck bringen.

+ Das Aushandeln des „Phase-

6,6 6,6 one-Deals“ stützt den CNY.

China hat zugesagt, den CNY

6,4 6,4 nicht aktiv zu schwächen.

+ Da China vor dem Hintergrund

von Covid-19 seine Importver-

6,2 6,2 pflichtungen ggü. den USA aus

dem „Phase-1-Deal“ nur schwer

wird einhalten können, dürfte

6,0 6,0

die chinesische Regierung

2015 2016 2017 2018 2019 2020 2021 umso mehr darauf achten,

USDCNY Prognose zumindest den CNY zum USD

stabil zu halten. EURCNY

Historie Prognose dürfte damit eher fallen.

Kurs aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

USDCNY 6,99 6,91 6,96 7,03 6,98 7,00 7,15 + Aufgrund der Prognoserevision

EURCNY 7,78 7,73 7,82 7,80 7,40 7,35 7,50 bei EURUSD passen wir auch

Quelle: Thomson Reuters, LBBW Research

EURCNY analog nach unten

an.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 44Devisenmärkte im Überblick – Nebenwährungen 1/3

Wechselkurs Spot Progn. Q2 Progn. Q4 Einschätzung

20 20

Die brasilianische Zentralbank hat den Leitzinssatz erwartungsgemäß auf 4,25 %

EURBRL 4,96 4,30 4,20 gesenkt. Wir erwarten in den kommenden Monaten keine weiteren Zinssenkungen.

Der brasilianische Real wurde zuletzt durch das deutlich angestiegene

Leistungsbilanzdefizit und die zunehmende Risikoaversion des Marktes belastet.

Diskussionen darüber, die Vergabe von EU-Mitteln an Prinzipien der

EURHUF 338 322 318 Rechtsstaatlichkeit zu binden, haben den ungarischen Forint belastet.

Die Ratingagentur S&P hat den Ausblick für die Kreditwürdigkeit Ungarns

angehoben und erwartet wie die Regierung ein Wachstum von 3,5 % für 2020.

Der mexikanische Peso leidet besonders stark unter dem Abzug von Kapital aus

EURMXN 21,8 22,5 23,5 risikobehafteten Anlagen.

Mit der Leitzinssenkung der Notenbank im Februar 2020 auf jetzt 7,00 % hat sich

die Zinsdifferenz zum Euro weiter verringert.

Im Januar 2020 ist die Inflationsrate mit 4,4 % deutlich angestiegen. Dies wurde

EURPLN 4,33 4,30 4,20 größtenteils durch die Anhebung des Mindestlohnes zu Jahresbeginn verursacht.

Wir erwarten dennoch keine restriktiven Maßnahmen von der polnischen Noten-

bank, da sich das Wachstum im vierten Quartal 2019 auf 3,1 % abschwächte.

Das Wirtschaftswachstum im vierten Quartal 2019 überraschte mit einem

EURRON 4,81 5,10 5,20 deutlichen Anstieg auf 4,3 % (nach 3,0 % im vorhergehenden Quartal).

Die rumänische Regierung versucht, die deutlichen Rentenerhöhungen zu kappen,

um die Bonitätseinstufung als „Investmentgrade“ beizubehalten.

Quelle: Reuters, LBBW Research. Datenabfrage Spotkurse: 02.03.2020, 11:22 Uhr

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 45Devisenmärkte im Überblick – Nebenwährungen 2/3

Wechselkurs Spot Progn. Q2 Progn. Q4 Einschätzung

20 20

Die russische Notenbank senkte den Leitzinssatz im Februar 2020 zum sechsten

EURRUB 74,1 71,0 75,0 Mal in Folge auf nun 6,0 % und erwartet einen weiteren Rückgang der

Inflationsrate. Diese ist im Januar 2020 auf 2,4 % zurückgegangen.

Der fallende Ölpreis und der Syrienkonflikt belasten den russischen Rubel.

Die türkische Notenbank setzte ihre Leitzinssenkungen im Februar 2020 weiter fort.

EURTRY 6,91 7,00 7,20 Trotz der positiven Entwicklung der türkischen Wirtschaft haben zuletzt die Abkehr

der Investoren von risikobehafteten Assets und der sich verschärfende Konflikt in

Syrien zu einer Abwertung der türkischen Lira geführt.

Die südafrikanische Finanzminister kündigt die Kürzung von Gehältern im öffent-

EURZAR 17,3 17,0 16,1 lichen Dienst an, um die Verschuldung bis 2023 auf 67,8 % des BIP zu begrenzen.

Die Ratingagentur Moody‘s zweifelt, dass der Haushalt wie geplant umgesetzt

werden kann. Daher könnte Südafrika seinen „Investmentgrade“ verlieren.

Quelle: Reuters, LBBW Research. Datenabfrage Spotkurse: 02.03.2020, 11:22 Uhr

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 46Devisenmärkte im Überblick – Nebenwährungen 3/3

Wechselkurs Spot Progn. Q2 Progn. Q4 Einschätzung

20 20

Angesichts eines drohenden Rückgangs der Weltkonjunktur und der im Januar

EURAUD 1,69 1,69 1,70 2020 erneut angestiegenen Arbeitslosenquote könnte die australische Notenbank

bei der anstehenden Notenbanksitzung eine Zinssenkung in Aussicht stellen. Damit

erwarten wir weiteren Abwertungsdruck auf den australischen Dollar.

Im Dezember 2019 überraschte das Wachstum der kanadischen Wirtschaft mit

EURCAD 1,48 1,49 1,51 einem Anstieg von 0,3 %.

Der Rückgang des Ölpreises im Zuge der Sorge um die Weltkonjunktur hat den

kanadischen Dollar zuletzt unter Druck gebracht.

Die Inflationsrate der tschechischen Krone setzte im Januar 2020 ihren Anstieg

EURCZK 25,5 25,2 25,0 weiter fort und erreichte dabei 3,6 %, was deutlich über dem oberen Rande des

Zielkorridor der Notenbank von 3,0 % liegt. Diese reagierte auf diese Entwicklung

mit einer überraschenden Anhebung des Leitzinssatzes auf 2,25 %.

Die Kerninflationsrate ist im Januar 2020 auf 2,9 % angestiegen und lag damit

EURNOK 10,40 9,70 9,60 deutlich über den Erwartungen. Dies könnte die norwegische Notenbank dazu

veranlassen, die Zinsanhebungen noch in diesem Jahr und damit früher als bisher

angenommen fortzusetzen.

Quelle: Refinitiv, LBBW Research. Datenabfrage Spotkurse: 02.03.2020, 11:22 Uhr

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 47Brent: Corona-Virus dämpft Öl-Nachfrage

Ölpreis Brent & Prognose Pro & Contra

in USD Brent Preisanstieg

+ OPEC Output fällt von Okt. 18

120 120 bis Jan. 20 um 3,2 mbpd.

110 110 + OPEC+ dürfte bei Meeting am

5./6. März weitere Kürzungen

100 100 (0,5-1,0 mbpd?) beschließen.

90 90 + US Sanktionen gegen Iran und

Venezuela.

80 80 + US Rig Count fiel 2019 um über

23 % auf 677.

70 70

− Corona-Virus dämpft globale

60 60 Konjunktur.

− Globale Ölnachfrage steigt

50 50 2019 um 1,0 mbpd und 2020

nur noch um 0,4 mbpd.

40 40

− US Output steigt 2019 um 1,2

30 30 mbpd und 2020 um 0,1 mbpd

auf Rekordhoch von 13 mbpd.

20 20

− Globale Ölnachfrage dürfte in

2015 2016 2017 2018 2019 2020 2021 Q1/2020 wegen Corona-Virus

um 0,4 mbpd (yoy) fallen.

Ölpreis Brent (in USD/bbl) Prognose

− Durchschnittl. Angebots-

Historie Prognose überschuss am Ölmarkt in 2020

Preis aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021 (ohne weitere OPEC-Kürzung)

Brent (in USD/Barrel) 51,69 64,20 66,31 62,33 60 55 55 ca. 1,0 mbpd.

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 48Gold: Virus-Ängste lassen Gold haussieren

Goldpreis & Prognose Pro & Contra

in USD Preisanstieg Gold

+ Niedrige bzw. negative

1700 1700 Realrenditen in den wichtigsten

Währungsräumen.

1600 1600 + Corona-Virus schürt

Krisenängste.

1500 1500 + Fed dürfte bei expansiver

Geldpolitik bleiben.

1400 1400 + Notenbanken steigern Gold-

Käufe von Q1-Q3/19 um knapp

100 Tonnen bzw. 26 % ggü. Vj.

1300 1300 + ETF-Nachfrage steigt 2019

sehr stark um 323 Tonnen,

1200 1200 2020 bislang bereits weiteres

Plus um knapp 100 Tonnen.

1100 1100 − Nachfrage nach Schmuck und

Münzen/Barren fällt von Q1-

Q3/19 um 160 Tonnen (-12 %)

1000 1000 bzw. 80 Tonnen (-10 %) ggü. Vj.

2015 2016 2017 2018 2019 2020 2021 − Spekulanten mit höchster

Netto-Long-Position seit

Goldpreis (in USD/Feinunze) Prognose September 2017 (740 Tonnen

Historie Prognose bzw. 39 Mrd. USD).

Preis aktuell Ø 2019 31.12.2019 Ø H2 Jun 2020 Dez 2020 Jun 2021

Gold (in USD/Feinunze) 1596,46 1393,23 1520,50 1478,60 1550 1600 1600

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 49Devisen- und Rohstoffprognosen

Prognose Prognose

Preis aktuell Jun 2020 Dez 2020 Jun 2021 Preis aktuell Jun 2020 Dez 2020 Jun 2021

Rohstoffe Weitere Währungen

Brent (in USD/Barrel) 51,69 60 55 55 EURAUD 1,69 1,69 1,70 1,72

Gold (in USD/Feinunze) 1596,46 1550 1600 1600 EURBRL 4,99 4,30 4,20 4,10

Silber (in USD/Feinunze) 52,74 18 19 19 EURCAD 1,49 1,49 1,51 1,52

EURCZK 25,53 25,20 25,00 24,80

EURHUF 336,92 322,00 318,00 314,00

Wechselkurse Hauptwährungen

EURMXN 22,00 22,50 23,50 24,00

EURNOK 10,40 9,70 9,60 9,30

EURUSD 1,11 1,06 1,05 1,05 EURPLN 4,33 4,30 4,20 4,10

EURJPY 119,82 122,00 125,00 125,00 EURRON 4,81 5,10 5,20 5,30

EURCHF 1,07 1,08 1,10 1,12 EURRUB 74,56 71,00 75,00 77,00

EURGBP 0,87 0,82 0,80 0,80 EURTRY 6,93 7,00 7,20 7,40

EURCNY 7,67 7,40 7,35 7,50 EURZAR 17,42 17,00 16,10 15,60

Quelle: Refinitiv, LBBW Research

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 50Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Corona dürfte Konjunktur weltweit signifikant dämpfen Seite 11 04 Makro Seite 22 05 Zinsen Seite 30 06 Devisen & Rohstoffe Seite 38 07 Fazit und Anhang Seite 51 03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 51

Fazit: Konjunktur und Zinsen

Konjunktur Zinsen

• Weltwirtschaft: Die Verunsicherung innerhalb der Weltwirtschaft aufgrund • US-Zinsen: Seit Jahresanfang 2020 ist die Rendite 10-jähriger

der Auswirkungen von Covid-19 auf China und die globalen Treasuries wegen neu aufgeflammter Konjunktursorgen und

Wertschöpfungsketten sowie die bereits ergriffenen und wohl noch zu Zinssenkungsspekulationen erneut stark gesunken. Die Fed hat

ergreifenden Schutz- und Quarantänemaßnahmen belasten den Konsum ihren Leitzins im Jahr 2019 drei Mal gesenkt und nun vorerst eine

und die Investitionen weltweit. Zinssenkungspause eingelegt. Wir erwarten, dass die Fed ihre

• Vor diesem Hintergrund haben wir unsere BIP-Prognosen für eine Reihe Tagesgeldzielband um insgesamt 50 Basispunkte senken wird, der

von Schlüsselländern und für die Weltwirtschaft insgesamt nach unten Markt nimmt bereits eine stärkere Zinssenkung vorweg. Der

revidiert. zurückliegende Verfall der Langfristzinsen sollte daher weitgehend

ausgereizt sein. Nach einer Phase der Bodenbildung erwarten wir

• Derzeit ist nicht absehbar, wie stark die Covid-Epidemie die Weltwirtschaft unter der Voraussetzung einer Eindämmung der Coronavirus-

in Mitleidenschaft ziehen wird. Grundsätzlich ist mit Blick auf die jüngste Epidemie mittelfristig einen moderaten Wiederanstieg.

Ausbreitung von Covid-19 aber von einem nur schwachen Wachstum der

Weltwirtschaft im ersten Halbjahr 2020 auszugehen. • EUR-Zinsen: Die langfristigen EUR-Zinsen (Bund) sind im Jahr

2019 auf neue Allzeittiefs gesunken. Anschließende Korrektur-

• USA: Die US-Wirtschaft legte im vierten Quartal 2019 mit einer auf das tendenzen sind bereits wieder beendet. Eine anhaltende

Jahr hochgerechneten Rate (Jahresrate) von 2,1 % gegenüber dem Konjunkturschwäche hält die historischen Tiefstände in Reichweite.

Vorquartal zu, nach einer Rate von ebenfalls 2,1 % im dritten Quartal 2019. Wegen der Konjunkturrisiken sowie niedriger Inflationserwartungen

Sowohl die Investitionen in Ausrüstungen als auch die Investitionen in behält die EZB ihre geldpolitische Lockerungsneigung bei, der

Nicht-Wohnbauten nahmen im vierten Quartal 2019 erneut ab, Im Einlagesatz dürfte im Jahr 2020 ein weiteres Mal auf dann -0,60 %

Gesamtjahr 2019 wuchs die US-Wirtschaft mit einer Rate von 2,3 % und gesenkt werden. Zudem dürfte die EZB auf absehbare Zeit netto

damit stärker als jeder andere G10-Staat. Nach unserer Prognose wird die Anleihen kaufen, was auf die Langfristzinsen drückt. Eine

US-Wirtschaft im Jahr 2020 mit einer Rate von knapp 2 % zulegen geldpolitische Wende ist auf absehbare Zeit vom Tisch. Die

Langfristzinsen (10Y Bund) dürften zunächst unweit ihrer Allzeittiefs

seitwärts tendieren. Im Jahresverlauf 2020 ergibt sich im Zuge einer

konjunkturellen Stabilisierung Potenzial für einen moderaten Anstieg.

Ein Ende der Negativzinsphase ist indes auf absehbare Zeit nicht in

Sicht.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 52Fazit Wechselkurse Hauptwährungen

USD, GBP, CHF JPY, CNY

+ EURUSD: „Wenn nicht jetzt, wann dann?“ Selbst abnehmende • EURJPY/USDJPY: Zu erwartende weitere US-Zinssenkungen dürf-

geopolitische Risiken und gute Konjunkturnachrichten aus dem ten dem Yen zwar zugute kommen und auch die aktuelle Zunahme

Euroraum hatten es in der Vergangenheit nicht vermocht, eine der Risikoaversion aufgrund des Corona-Virus stützt den Yen.

nachhaltige Euro-Aufwertung auszulösen. Im Jahr 2020 werden die • Die wirtschaftliche Dynamik in Japan bleibt aber sehr verhalten.

Vereinigten Staaten nun nach unserer Prognose mit einer Rate von Dass es Japans Regierung für notwendig erachtete, erneut ein

knapp 2 % zulegen und damit das Expansionstempo des Euro- Konjunkturprogramm aufzulegen, unterstreicht nur, dass die

raumes hinter sich lassen. Die Spekulanten wetten weiterhin auf eine japanische Wirtschaft weiterhin „unrund“ läuft. Zudem wäre eine

Abwertung des Euro. Coronavirus-Pandemie „Gift“ auch für Japans Wirtschaft.

• EURGBP: Die Konservativen sind aus der Neuwahl des Unter- • Das Konjunkturprogramm wird die exorbitante Staatsverschuldung

hauses als deutlicher Sieger hervorgegangen. Dies hat die von aktuell 238 % des BIP noch rascher in die Höhe treiben. Dies

Unternehmensstimmung sprunghaft verbessert und damit die Bank zwingt die BoJ geradezu, ihre Zinsen auf lange Sicht extrem niedrig

of England von einer Leitzinssenkung abgehalten. Das Risiko eines zu halten, um die staatliche Zahlungsfähigkeit zu sichern. Für den

„Hard Brexit“ ist indes nicht gebannt. Sollte in der bis Ende 2020 vor- Yen ist dies eher eine zusätzliche Belastung.

gesehenen Übergangsphase kein Abschluss eines Freihandelsab-

kommens gelingen, wird der Handel zwischen der EU und UK nach • Sollte sich im Handelsstreit gemäß unserem Hauptszenario im US-

den WTO-Standards erfolgen, was einem „Hard Brexit“ gleichkommt. Wahljahr 2020 vorerst eine Beruhigung einstellen und die Corona-

virus-Epidemie eher glimpflich verlaufen, dürften sich auch die

• EURCHF: Der Schweizer Franken ist angesichts diverser Risiken Sorgen um die Weltwirtschaft wieder verringern. Damit sollte auch

weiterhin als „sicherer Hafen“ gefragt. Zudem sorgte die allgemeine wieder mehr Kapital aus dem Yen in andere Währungen fließen.

Schwäche des Euro für eine weitere Aufwertung des Franken ggü.

der Gemeinschaftswährung. Der Franken bleibt u.E. hoch bewertet. • EURCNY/USDCNY: Der Abschluss des „Phase-1-Deals“ zwischen

den USA und China stützt derzeit den CNY. Wir gehen daher

zunächst von einer Seitwärtsbewegung bei USDCNY aus. Da wir

gleichzeitig einen zum USD etwas festeren Euro sehen, dürfte

Letzterer auch zum Yuan noch über Erholungspotenzial verfügen.

03.03.2020 Corporate Treasury Radar März 2020 | Makro, Zinsen, Währungen, Rohstoffe 53Sie können auch lesen