Das bewegt die Finanzmärkte, Überblick und Ausblick - für Peter P. Haueter Sprecher der Geschäftsführung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Das bewegt die Finanzmärkte, Überblick und

Ausblick

für H P K HANS-PETER KÖRNER

VERSICHERUNGS- & FINANZMAKLER GMBH

Peter P. Haueter · Sprecher der Geschäftsführung

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 1

Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 2

Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 3

Das bewegt die Kapitalmärkte

Zinsumfeld

In den USA hat die FED, nach den Schritten im Dezember/März einen weiteren

sanften Zinsschritt unternommen. Wir erwarten höchstens noch 1 Erhöhung in

2017. In Europa verharren die Zinsen weiterhin auf niedrigem Niveau. Die

Refinanzierung der weiter steigenden Staatsschulden zu höheren Zinsen kann sich

kein Land in Europa leisten.

Günstige Kredite für Unternehmen und Privatkunden führen zu vermehrten

Investitionen, kurbeln Wirtschaftswachstum an

Günstige Refinanzierungskosten der Schulden geplagten Staaten entlasten die

Haushalte, fördern aber keine Sparmotivation!

Das Entsparen der Anleger ist im vollen Gange, da Zinsen < Inflation (1,6%)

Erwartung 2017: Zinsen verharren weiter auf niedrigem Niveau

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 4

Zinsumfeld

10j. Bundesanleihen

Stand: 16.06.2017

0,64%

0,07%

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 5

Das bewegt die Kapitalmärkte

Zinsumfeld

Das „Entsparen“ der Anleger ist im vollen Gange:

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 6

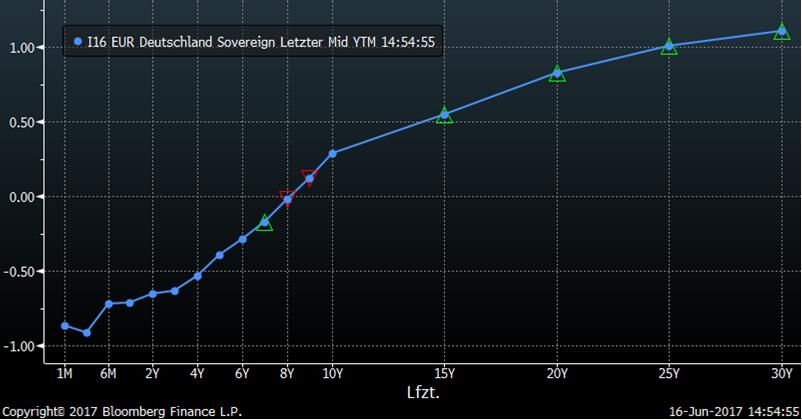

Das bewegt die Kapitalmärkte

Zinsumfeld Stand: 16.06.2017

Die aktuelle Zinskurve

+1,0

+0,83 +1,11

+0,55

Null-Linie +0,28

-0,38

0,0

-0,69

-0,86

-0,9

1M 3 M 6 M 1 Jahr 5 Jahre 8 Jahre 10 Jahre 15 Jahre 20 Jahre 25 Jahre 30 Jahre

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 7Zinsumfeld

Erst am Anfang einer langen Durststrecke?

Zinsentwicklung in Deutschland,

um 14 Jahre zurückversetzt

Zinsentwicklung in Japan

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 8Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 9

Das bewegt die Kapitalmärkte

Inflation

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 10Das bewegt die Kapitalmärkte

Inflation

Der Anstieg der Inflation getrieben durch den ansteigenden Öl-Preis verpufft in

der zweiten Jahreshälfte weiter. Wann wird die Lohn/Preisspirale in den USA

anspringen und wann auch auf Europa überspringen? Vorerst keine Anzeichen

dafür.

EZB: Aufkauf der Staatsanleihen zeigen über die Schwächung des Euros

Wirkung.

Ziel: Finanzierung und Entschuldung der Staatskassen/fördern der

Exportwirtschaft

Die europäischen Regierungen haben keinen Druck, die dringend

notwendigen aber unpopulären Sparmaßnahmen einzuleiten Wahlen in

2017

Erwartung 2017: nach Inflationsanstieg nun weiterer Rückgang

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 11Inflation

USA: Kernrate solide am Ziel von 2,0%

%

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 12Inflation

Europa: Anstieg dank Ölpreis-Effekt, Kernrate schwächer

%

*

*Öl-Effekt schloß Gap

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 13Inflation

Deutschland: Bei 1,6% nach 2,2% im Februar und 1,9% im Januar.

%

*

*Öl-Effekt schloß Gap

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 14Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Anlagestrategien Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 15

Das bewegt die Kapitalmärkte

Aktienmärkte

Versprechen von Trump befeuerten die Aktienmärkte weiter, tritt bald

Ernüchterung ein? Generell sind die fundamentalen Daten wie starker US$,

schwächerer Euro, Rückgang Arbeitslosigkeit etc. sehr gut.

Alternative Anlagemöglichkeiten fehlen (zu teuer oder keine Rendite). Viel

Liquidität im Markt.

Politische Börsen sind volatil, kurzlebig und werden es in 2017 auch bleiben

Die hohen Gewinnerwartungen der Aktienunternehmen müssen sich

bestätigen

Die Dividendenrenditen der Unternehmen sind interessant: Euro STOXX

3,4%, STOXX Europe (mit GB, CH, Nordic) 3,8%, DAX30 bei 2,7%

Verhältnis Anleihenrendite zu Dividendenrendite spricht klar für Aktien

Erwartung 2017: Volatiler Aufwärtstrend, der in Takt ist

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 16Überblick über die Finanzmärkte

Aktienmärkte

Mögliche Dividendenkürzungen Aussicht auf mehr Dividende

Commerzbank RWE Vonovia

E.ON Deutsche Telekom Fresenius

Deutsche Lufthansa adidas Deutschen Post

ProSiebenSat1 Media Infineon Technologies

Merck Co. Henkel

Dividenden auf Vorjahresniveau

SAP Continental

Deutsche Bank

Daimler Fresenius Medical Care

BASF

BMW Linde

Bayer

Siemens Münchner Rück

Beiersdorf

Allianz

Deutschen Börse

Thyssenkrupp

HeidelbergCement AG

Volkswagen

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 17Überblick über die Finanzmärkte Aktienmärkte Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 18

Aktienmärkte Volatilität des DAX30 Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 19

Aktienmärkte DAX30 im Langfrist-Chart Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 20

Aktienmärkte Kurs-DAX30 versus DAX30 Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 21

Aktienmärkte EuroStoxx50 Langfrist-Chart Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 22

Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 23

Das bewegt die Kapitalmärkte

Arbeitsmarkt

Arbeitslosenzahlen -als nachlaufender Konjunkturindikator- weiter rückläufig:

In den USA: sehr gute Zahlen was die Schaffung von neuen Jobs anbelangt

In Deutschland vorbildlich, niedrigste Arbeitslosenquote seit 1991

Zeigt, dass Unternehmen zuversichtlich sind und vor diesem Hintergrund

neue Mitarbeiter einstellen

In der EU noch auf einem hohen Niveau. Tendenz aber fallend!

Verbesserung in Spanien, Portugal, nur in Frankreich stagnieren die Zahlen

knapp um 10,0%

Erwartung 2017: positiver Trend hält weiter an

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 24Arbeitsmarkt

USA: Jobaufbau setzt sich fort, Arbeitslosenquote geht stetig zurück

Tsd.

%

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 25Arbeitsmarkt

USA: Als Folge nimmt die private Verschuldung weiter ab

Quelle: Bloomberg

Die privaten Verbraucher reparieren weiterhin erfolgreich ihre „Bilanzen“. Mehr Geld für Konsum.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 26Arbeitsmarkt

Die viel zu hohe Arbeitslosigkeit in Euroland wird weiter abgebaut

%

Tendenzieller Rückgang in den meisten Staaten der Eurozone, Ausnahme: Frankreich und Italien

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 27Arbeitsmarkt Deutschland: Jobaufbau setzt sich unvermindert fort. Arbeitslosenzahlen auf tiefstem Niveau seit der Wiedervereinigung Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 28

Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 29

Das bewegt die Kapitalmärkte

Investitionen

In Europa weiter wachsender Wohnungsbau, aber gedämpfte gewerbliche

Investitionen, in den USA alles etwas zurückhaltender. Bestätigung der

Unternehmensgewinne in den USA sind ausschlaggebend für weiteren

Aktienanstieg.

Kurbeln das Wirtschaftswachstum an

Werden durch niedriges Zinsumfeld unterstützt

Zeigt, dass u.a. Unternehmen im Euroraum mit Blick auf ihre wirtschaftliche

Entwicklung zuversichtlicher sind als USA

Werden erwartete steigende Unternehmensgewinne in den USA bestätigt?

Erwartung 2017: Europa: Tendenz weiter ansteigend

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 30Investitionen

USA: Rückgang als Folge der rückläufigen Unternehmensgewinnen. Erholung erwartet

% Hohes Niveau

Marktsättigung

Bergbau/Mining 12% Anteil

Gewinnrückgang 40%

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 31Investitionen

USA: Gewinne erholen sich erfreulich nach Einbruch 2015/16

%

Die Gewinnsituation hat sich verbessert und somit auch die Investitionsbereitschaft.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 32Investitionen

Deutschland: Investitionen zurückhaltend, Bauinvestitionen stabil

rückläufig

%

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 33Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 34

Das bewegt die Kapitalmärkte

Auslastung der Industrieunternehmen

Die Auslastung der europäischen Industrieunternehmen steigt auf hohem Level

weiter an:

Deutschland und die Eurozone profitieren von der steigenden weltweiten

Nachfrage (Export durch günstigen Euro)

Steigender Bedarf an Arbeitskräften (Arbeitslosenzahlen gehen zurück)

Steigende Unternehmensgewinne führen zu erhöhten Steuereinnahmen und

füllen die Staatskassen

USA besitzt noch Aufholpotential, erstmals leichter Anstieg seit 2012, starker

US-Dollar bremst und beeinflusst die weiteren Zinsschritte FED

Erwartung 2017: Stabiler, positiver Trend der anhalten wird, Trump-Effekt USA

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 35Auslastung der Industrieunternehmen

Produktion wird unterstützt durch niedrige Zinsen/ günstige Rohstoffe und Euro

%

Deutschland und Eurozone steter Anstieg, USA verzeichnen seit 2012 ersten Anstieg.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 36Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 37

Das bewegt die Kapitalmärkte

Stimmung der Unternehmen

Stimmung, gemessen am ESI (European Sentiment Index) generell sehr gut. Die

europäischen Unternehmen sind zuversichtlich und mit der aktuellen Lage

zufrieden, denn sie profitieren von:

Optimalen Voraussetzungen für den Export (Euro) von Gütern

Schwache Lohndynamik stärkt die Ertragskraft

Niedrige Zinsen für Kredite

Tiefe Preise für Öl/Rohstoffe (z.B. Lufthansa)

Erwartung 2017: Tendenz auf hohem Level weiter erfreulich

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 38Stimmung

Europa: Unternehmerstimmung positiv

Nach Eintrübung (Unsicherheit Flüchtlingskrise) steigt die Stimmung wieder, Frankreich zurückhaltend

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 39Stimmung

Euroland: Stimmung seit 2016 stetig angestiegen

Sentiment BIP %

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 40Stimmung Deutschland / USA: ISM- und IFO-Index: die Erwartung an die Zukunft ist positiv! Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 41

Agenda Das bewegt die Kapitalmärkte Rentenmarkt Zinsumfeld Inflation Aktienmarkt Arbeitsmarkt Investitionen Auslastung der Industrieunternehmen Stimmung Wirtschaftswachstum Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 42

Das bewegt die Kapitalmärkte

Wirtschaftswachstum

Konstantes andauerndes Wirtschaftswachstum in den USA (2,1%) und Euroland

(1,7%):

Niedriger Ölpreis senkt private Kosten (Benzin, Heizöl) mehr Geld für

Konsum

Niedriger Ölpreis/Rohstoffe senkt Unternehmenskosten

(Produktion/Transport) höhere Erträge

Arbeitsplatzsicherheit und niedrigeren Kosten beflügeln die Konsumlust

Nachlassende Export-Dynamik in China gibt ein verfälschtes Bild der Lage.

Steigende Inlandsnachfrage stützt und strahlt zunehmend auf die übrigen

asiatischen Volkswirtschaften aus steigende Löhne, Inflation, Abwertung

der Währung

Ansteigender Öl-Preis hilft Öl-Länder

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 43Wirtschaftswachstum

Öl Preisentwicklung ungewiss, Tendenz steigend?

Stand: 20.06.2017

?

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 44Wirtschaftswachstum

USA - BIP

%

Konstantes, aber langsames Wirtschaftswachstum, das deshalb lange andauern wird

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 45Wirtschaftswachstum

BIP-Euroland mit konstantem Anstieg

%

Euroland weist ein langsames aber konstantes anhaltendes Wirtschaftswachstum auf

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 46Wirtschaftswachstum

Der EURO als Wirtschaftsmotor (Export-Förderer)

Stand: 20.06.2017

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 47Wirtschaftswachstum

Stand: 18.04.2017

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 48Wirtschaftswachstum

Stand: 21.06.2017

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 49Wirtschaftswachstum

Consensus-Prognosen: BIP

% 2,9 / 3,0

4,8 / 4,6

Weltwirtschaftswachstum: 2,5 / 2,8

2,1 / 2,4 2,7 / 2,3

1,6 / 1,6 1,7 / 1,6 1,4 / 1,5

0,9 / 0,9

Quelle: Consensus Juni

Italien mit geringstem Wachstum in Europa. US-Wachstum fällt leicht zurück.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 50Fazit

Staatsschulden: Schuldenabbau nicht populär (Sparen), kein Druck wegen

günstiger Refinanzierungsmöglichkeit. Zinsen in Euroland verharren auch auf

absehbare Zeit auf niedrigem Niveau (10Y Bund bis 2018 bei höchstens 1,0%).

Wirtschaftsentwicklung: Geopolitische Meldungen dominieren Kapitalmärkte.

Trotzdem vorhandenes Wirtschaftswachstum in den USA (BIP +2,4%) und

moderates in Europa (BIP +1,6%).

Stimmung IFO/ISM auf hohem Level stabil, zurückhaltende Investitions-

freudigkeit in USA, werden Trump-Versprechen eingehalten? Günstige

Voraussetzungen wie Öl/Rohstoffe und Währung. Aktienmärkte fundamental

nicht überbewertet (KGV 15,2/Dividendenrendite DAX 2,7%, KGV 17,1

EuroSTOXX/Dividendenrendite 3,4%).

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 51Gefahren an den Kapitalmärkten Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 52

Gefahren an den Kapitalmärkten

Steht eine Blasenbildung an den Aktienmärkten bevor?

Wann ist eine Blasenbildung an den Aktienmärkten erreicht und mit einer

Korrektur zu rechnen? Welche vier Bedingungen müssen dazu erfüllt sein?

Die Bewertung der Aktien (Kurs-Gewinn-Verhältnis) weit über USA P

historischem Durchschnitt Europa

O

Euphorie unter Anlegern, die wenig oder gar keine Erfahrung mit Aktien

haben

O

Hohe Anzahl von Neuemissionen und Kapitalerhöhungen O

Trotz sich verschlechternde Fundamentaldaten weiter positive

Kursentwicklung der Aktien O

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 53Gefahren an den Kapitalmärkten

Steht eine Blasenbildung an den Aktienmärkten bevor?

Wann ist eine Blasenbildung an den Aktienmärkten erreicht und mit einer

Korrektur zu rechnen? Welche weiteren Bedingungen müssen dazu erfüllt sein?

Starker Ölpreisanstieg O

Rapider Anstieg der Löhne O

Starker Zinsanstieg O

Die GUTEN Fundamentaldaten treiben die Aktienindizes zu Recht zu immer

neuen Höchstständen!

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 54Anlagestrategien Gold oz./EURO Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 55

Anlagestrategien Gold oz./US-Dollar Stand: 20.06.2017 Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 56

Agenda

Das bewegt die Kapitalmärkte

Rentenmarkt

Zinsumfeld Bleibt auf niedrigem Niveau

Inflation Stabil, unter der Zielmarke von 2%

Aktienmarkt Robust, saisonal bedingte leichte

Rückschläge möglich/Kaufgelegenheit!

Arbeitsmarkt USA/D sehr gut, Europa auf Erholungskurs

Investitionen Noch zu zurückhalten, Tendenz ansteigend

Auslastung der Industrieunternehmen D/Europa gut, USA hat Aufholpotential

Stimmung Unternehmerstimmung sehr gut

Wirtschaftswachstum Konstant ansteigend

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 57Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 58

Haftungshinweise

Die in der Präsentation angesprochenen Inhalte stellen weder ein Angebot zum Erwerb noch eine Aufforderung oder Empfehlung zum Kauf oder Verkauf von

Investmentfonds oder sonstigen Wertpapieren dar. Die Veröffentlichung der Inhalte stellen auch keine Anlageberatung dar. Die in der Präsentation bereitgestellten

Dokumente und Inhalte sind ausschließlich zur Information bestimmt. Diese Informationen können dem Börsen- bzw. Fondsinteressierten als Anregung dienen,

ersetzen jedoch in keinem Fall eine Beratung durch einen professionellen Vermittler von Fondsanteilen oder eine eigene Recherche. Eine Investitionsentscheidung

bzgl. irgendwelcher Wertpapiere sollte auf Grundlage eines Beratungsgespräches erfolgen und auf keinen Fall auf Grundlage der Präsentation. Daher ist die

Haftung für Vermögensschäden, die aus der Heranziehung der Präsentation erfolgten Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren

können, grundsätzlich ausgeschlossen. Wir weisen darauf hin, dass bestimmte Wertpapiere wie z.B. Aktien(fonds-)investments grundsätzlich mit höheren Risiken

verbunden sind. Die Präsentation kann durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgestellten Inhalte geändert wurden.

Mit den in der Präsentation vorgestellten Investmentfonds sind sowohl Chancen als auch Risiken verbunden. Neben dem allgemeinen Markt- und Kursrisiko,

besteht bei allen Anlageprodukten ein Emittentenrisiko. Daneben kommen produktspezifische Risiken in Betracht, wie z.B. ggf. bestehende Wechselkursrisiken.

Wir empfehlen Ihnen daher, sich vor einer Anlageentscheidung intensiv mit dem Verhältnis von Chancen und Risiken Ihrer Anlage auseinanderzusetzen und

umfassend zu informieren. Detaillierte Informationen hierzu erhalten Sie auf der Internetseite www.alte-leipziger.de im Bereich Investmentfonds. Allein

verbindliche Grundlage für den Erwerb von Fondsanteilen ist grundsätzlich der jeweils aktuelle (vereinfachte) Verkaufsprospekt /die wesentlichen

Anlegerinformationen (einschließlich der Informationen über die Vertriebsprovisionen/Ausgabeaufschläge, die Kosten und die Verwaltungsvergütung der Fonds),

der jeweils aktuelle Jahresbericht und - falls dieser älter als 8 Monate ist - dem letzten Halbjahresbericht.

Alle genannten Unterlagen und weitergehendes Informationsmaterial erhalten Sie bei Ihrem Vermittler oder der ALTE LEIPZIGER Trust Investment-GmbH, Alte

Leipziger-Platz 1, 61440 Oberursel, www.alte-leipziger.de. Wertentwicklungen der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse. Diese können

niedriger oder höher ausfallen. Bei den in dieser Präsentation enthaltenen Darstellungen handelt es sich um Werbung gemäß § 31 Abs. 2 WpHG. Alle Angaben

erfolgen ohne Gewähr. Die ALTE LEIPZIGER Trust Investment-Gesellschaft mbH hat diese Präsentation nach bestem Wissen erstellt und die Inhalte sorgfältig

erarbeitet. Die Informationen werden ständig geprüft und aktualisiert. Gleichwohl kann man Fehler nie ganz ausschließen. Bitte haben Sie deshalb Verständnis

dafür, dass wir keine Garantie und Haftung für die Aktualität, Richtigkeit und Vollständigkeit übernehmen. Infolgedessen haften wir nicht für direkte, indirekte,

zufällige oder besondere Schäden, die Ihnen oder Dritten entstehen. Der Haftungsausschluss gilt nicht für vorsätzlich oder grob fahrlässiges Handeln oder bei

Nichtvorhandensein zugesicherter Eigenschaften.

Marken und Logos sind international markenrechtlich geschützt. Es ist nicht gestattet, diese Marken und Logos ohne unsere vorherige schriftliche Zustimmung zu

nutzen. Inhalt, Darstellung und Struktur dieser Präsentation sind urheberrechtlich geschützt und eine Nutzung, Verwendung, Reproduktion oder Weitergabe an

Dritte – ganz oder teilweise – ist nur mit unserer ausdrücklichen vorherigen schriftlichen Zustimmung zulässig. Alle Rechte sind vorbehalten. © ALTE LEIPZIGER

Trust Investment-Gesellschaft mbH, Alte Leipziger-Platz 1, D-61440 Oberursel.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 59Haftungshinweise

Bitte beachten Sie folgende zusätzliche Hinweise für AL Trust-Fonds:

AL Trust €uro Cash (WKN 847 178): Für diesen Fonds können mehr als 35 Prozent des Wertes des Sondervermögens in Geldmarktinstrumente folgender

Aussteller erworben werden: Bundesrepublik Deutschland, Bundesländer der Bundesrepublik Deutschland, Europäische Gemeinschaften, Andere Mitgliedstaaten

der Europäischen Union, Andere Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum. Details hierzu entnehmen Sie dem Verkaufsprospekt.

AL Trust €uro Short Term (WKN 847 169): Für diesen Fonds können mehr als 35 Prozent des Wertes des Sondervermögens in Wertpapiere und

Geldmarktinstrumente folgender Aussteller erworben werden: Bundesrepublik Deutschland, Bundesländer der Bundesrepublik Deutschland, Europäische

Gemeinschaften, Andere Mitgliedstaaten der Europäischen Union, Andere Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum (EWR),

Andere Mitgliedstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, die nicht Mitglied des EWR sind. Details hierzu entnehmen Sie dem

Verkaufsprospekt.

AL Trust €uro Renten (WKN 847 161): Für diesen Fonds können mehr als 35 Prozent des Wertes des Sondervermögens in Wertpapiere und Geldmarktinstrumente

folgender Aussteller erworben werden: Bundesrepublik Deutschland, Bundesländer der Bundesrepublik Deutschland, Europäische Gemeinschaften, Andere

Mitgliedstaaten der Europäischen Union, Andere Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum (EWR), Andere Mitgliedstaaten der

Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, die nicht Mitglied des EWR sind. Details hierzu entnehmen Sie dem Verkaufsprospekt.

Peter P. Haueter · Finanzmarkt-Überblick · Juni 2017 Seite 60Sie können auch lesen