Geplante DAX-Reformen - Eine historische Chance - NTG24

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geplante DAX-Reformen – Eine historische Chance Neuer DAX 40-Index mit stark verbessertem Akzeptanzpotenzial Nicht erst seit der ausgerechnet von China ausgegangenen Corona-Krise sollte man sich deren hierauf unmittelbar anwendbare taoistische Lehre und Mahnung, dass in jeder Gefahr (chinesische Aussprache: Weí), die eine Krise (chinesisch / zusammengesetzt: Weí-Jí) mit sich bringt, auch eine unbedingt zu nutzende Chance (chinesisch: Jí) liegt, hierzulande ebenfalls mehr denn je beherzigen. So nun endlich auch bei der Deutschen Börse im Rahmen ihres Arbeitskreises „Aktienindizes“ geschehen. Denn in einer von uns zuvor zumindest im Punkt strategischer externer Geschäftsexpansion der Deutschen Börse schon verloren geglaubten Reaktionsschnelle ist dieser interne Arbeitskreis nun ganz offensichtlich dabei, die Regularien künftiger DAX-Titelaufnahmen wie auch den Umfang der einzelnen DAX-Leitindizes grundlegend reformieren bzw. modernisieren zu wollen und damit konsequent die Lehren aus dem Betrugs-, Insolvenz- und DAX-Desaster von WIRECARD sowie der anschließend scharf zu kritisierenden Neuaufnahme von DELIVERY HERO als DAX-Nachfolger zu ziehen (dauerhafte Verlusterzielung von Delivery Hero sowie erst 1 Jahr zuvor auch noch Veräußerung aller deutschen Geschäftsaktivitäten zu einem Verkaufspreis von knapp 1 Mrd. Euro !). Vor der spätestens für 23.11. geplanten Beschließung der anvisierten DAX-Regel- und Zusammensetzungsänderungen hat dieser Arbeitskreis (aus dem ausgerechnet die DEUTSCHE BANK zuletzt aus unerfindlichen Gründen und in unseren Augen sehr symbolträchtig ausgetreten ist) seit gestern nun eine breitflächige Meinungsumfrage unter allen führenden deutschen Finanzmarktakteuren zu den geplanten DAX-Reformen gestartet, die Banken, Versicherer, Vermögensverwalter und Finanz-/ Aktionärsverbände gleichermaßen einschließt. Wir begrüßen diese vorherige Fach-Konsultation führender Kapitalmarktteilnehmer, die bis zu 04.11. abgeschlossen sein soll, ebenso sehr, da diese sehr wichtige und ernstzunehmende Signalgeber dafür sein sollten, wie nicht nur innerhalb des gesamten deutschen Finanzwesens, sondern gerade auch bei den für den deutschen Aktienhandel immer wichtiger werdenden großen institutionellen Auslandsadressen die anvisierten Regel- und Zusammensetzungsänderungen wohl künftig aufgenommen und in entsprechend erhofften Anstiegen der Aktienhandelsvolumina umgesetzt würden. 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Reform der DAX - Zulassungsregeln Zunächst, dies als erstes Resultat aus dem WIRECARD-Debakel, ist es schon einmal wichtig und richtig, dass das künftige neue DAX-Regelwerk der Deutschen Börse vorsehen soll, DAX-Mitglieder binnen 2 Tagen konsequent aus ihren jeweilig besetzten Teilindizes DAX 30, MDAX, SDAX oder TecDAX auszuschließen, sobald bei diesen nachweisliche Betrugsvergehen oder gar Insolvenzanmeldungen anhängig geworden sind, es zu Fristverstößen oder dem Rückzug von Bilanzvorlagen gekommen ist oder die tägliche Handelsliquidität nachhaltig unter die für die jeweiligen Teilindizes unterschiedlich geltenden Mindestbetragsschwellen gesunken ist. Ferner soll, dies als Lehre aus der nur zu berechtigten Kritik am Eintritt von DELIVERY HERO in den DAX 30-Index, kategorisch ausgeschlossen werden, dass ein Unternehmen, welches „nachhaltig unprofitabel“ war (im Rahmen des Reformvorschlags formuliert als ein „negativer Nettogewinn nach Steuern“ in den letzten 2 Jahren vor dem möglichen DAX-Eintritt) künftig zumindest Aufnahme im obersten Segment des DAX 30-Indexes finden kann. Und zuletzt ist angeblich auch unter ethischen Nachhaltigkeitsgesichtspunkten zusätzlich in der Diskussion, jeglichen Unternehmen, die mehr als 10 % ihres Konzernumsatzes in sog. „Kontroversen Waffen“ erzielen, die Zulassung zu allen DAX-Teilindizes von Vorneherein zu verwehren. Diesen Punkt halten wir jedoch für eher akademisch und vernachlässigbar, da nach diesem Reformvorschlag unter „Kontroversen Waffen“, anders als „Konventionellen Waffen“, genau diejenigen Bodenminen, Streubomben, biologischen oder uranangereicherten Waffen zu verstehen sind, deren Produktion bereits basierend auf den Genfer Konventionen generell geächtet ist und deren Vertragswerk auch zumindest von sämtlichen europäischen Staaten uneingeschränkt ratifiziert wurde. Eine noch weitere Ausdehnung dieser ethischen Einschränkungen auch auf „Konventionelle Waffen“ erscheint uns jedoch kaum denkbar, da hiernach alle in der Militärproduktion tätigen Gesellschaften, wie innerhalb der DAX-Indizes bis dato AIRBUS und RHEINMETALL, künftig nach dieser angedachten DAX-Reform auch nachträglich konsequent aus dem MDAX-Index ausgeschlossen werden müssten, was sicherlich rundweg ausscheidet. Erweitert bzw. noch stärker differenziert werden soll nach dem Reformvorhaben aller DAX-Teilindizes außerdem auch der Katalog der Größenkriterien, nach deren Maßgabe künftig Unternehmen Aufnahme in die einzelnen DAX-Teilindizes finden können. Waren hierfür bislang fast nur die gesamten Aktienmarktkapitalisierungen der in Frage kommenden Gesellschaften ausschlaggebend, so sollen diese für eine Aufnahmeentscheidung in die DAX-Indizes künftig zusätzlich noch nach den tatsächlich frei umlaufenden und öffentlich gehandelten Aktienvolumina dieser Gesellschaften differenziert werden (sog. Free Float-Quote) und außerdem ebenfalls auch noch zurückliegende, kritische tägliche Handelsunter-, also Mindestliquiditätsgrenzen der Aktien vor einer Aufnahme in die DAX-Indizes mit berücksichtigt werden. 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Auch diese angedachte, weit stärkere Differenzierung von Aktienaufnahmen in die DAX-Teilindizes nach ihren effektiven Größen- und Volumensdimensionen begrüßen wir selbstverständlich sehr, da hierdurch künftig eine nochmals schärfere und objektivere Segmentierung aller DAX-Teilindizes DAX / MDAX / SDAX nach den tatsächlichen, effektiv vorliegenden Aktiengrößenklassen ermöglicht wird. DAX - Erweiterung auf 40 Werte, MDAX - Reduzierung auf 50 Werte Basierend auf diesem regeltechnischen Änderungsvorhaben wenden wir uns nun dem angedachten „Herzstück“ der künftigen DAX-Reformen zu, nämlich insbesondere den künftig anvisierten Strukturänderungen des DAX- und MDAX-Indexes in ihrer Mitgliederanzahl. Geplant ist hierbei im Einzelnen die künftige Aufstockung der Titelzahl im führenden DAX-Index von 30 auf 40, dafür die Reduzierung des MDAX von 60 auf 50 Titel (d.h. eine künftige Umverlagerung der 10 „führenden“ MDAX-Titel in den DAX-Index) sowie die vorläufig unveränderte Größenbeibehaltung des SDAX bei aktuell 70 Aktien. Um es vorwegzunehmen: Diese geplante größenordnungsmäßige Neustrukturierung aller 3 DAX-Teilindizes halten wir für längst überfällig, einen branchen- und bewertungsseitig gerade aus Sicht des dominierenden DAX-Indexes regelrechten „Befreiungsschlag“ aus seinem bisherigen hoch konjunkturzyklisch geprägten „Aktien- Korsett“, würde auch die internationale Großanlegerakzeptanz eines strukturell grundlegend reformierten / modernisierten DAX 40 - Indexes ohne jede Frage erheblich steigern, für ein künftig (z.B. über ETFs) wohl deutlich erhöhtes bzw. aus anderen Indizes umgeschichtetes Handelsvolumen im DAX 40 sorgen und damit aus unserer Sicht sogar einen möglicherweise nachhaltigen Quantensprung in der künftigen generellen weiteren Entwicklung des deutschen Aktienwesens auslösen! Es bleibt daher nur stark zu hoffen, dass diesem Reformvorhaben der Deutschen Börse, welches auch ihr CEO Theodor Weimer nachdrücklich befürwortet, tatsächlich ab der Beschlussfassung am 23.11. die entsprechende Umsetzung (plangemäß frühestens ab März 2021) folgt und diese Pläne auch von den jetzt befragten Marktakteuren stark unterstützt werden. Für eine derartige Realisierung sehen wir auch nach erster Marktresonanz eine sehr hohe Wahrscheinlichkeit und wollen die strategischen Vorzüge einer künftigen Erweiterung des DAX- Indexes von 30 auf 40 Werte daher nachfolgend nun detailliert darlegen. Hierzu ist der aktuelle DAX 30 - Index am ehesten einem aktuellen Struktur- und 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

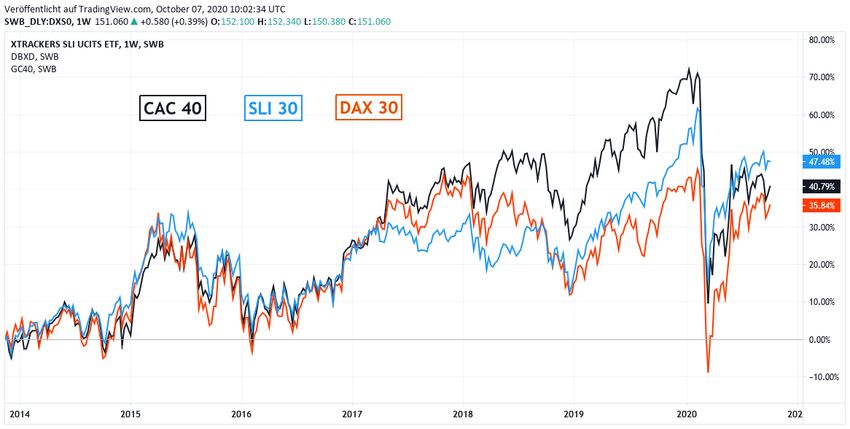

Bewertungsvergleich mit dem französischen CAC 40- sowie dem schweizerischen Swiss Leaders / SLI 30- Index (= SMI 20-Large Cap-Index + 10 größte Werte des SMIM - Mid Cap-Index) zu unterziehen. Gerade diese beiden kontinentaleuropäisch führenden Hauptkonkurrenten der Schweiz und Frankreichs mit einer Neugestaltung der DAX- und MDAX-Indizes langfristig handelsvolumens- wie performanceseitig zunehmend hinter sich zu lassen, muss aus unserer Sicht zwingend das primäre Ziel der künftig anvisierten Index-Rebalancierungen zwischen DAX 30 und MDAX sein, nachdem der engst gefasste britische Benchmark-Index FTSE 100 a) sich in dieser Indexbreite von Vorneherein einem direkten Größenvergleich mit den o.g. kontinentaleuropäischen Indizes entzieht, b) performanceseitig in Euro-Umrechnung von allen 3 o.g. Indizes bereits schon seit Jahren meilenweit abgehängt wurde und c) mit der BREXIT-Entscheidung gerade auch aus ausländischer Anlegersicht künftig sogar noch ein weiter zunehmendes „Eigenleben“ gegenüber den Indizes von Deutschland, Frankreich und der Schweiz führen dürfte. Wie elementar notwendig die künftige Überflügelung des CAC 40- und SLI 30-Index durch einen neu strukturierten DAX 40 - Index wäre, zeigen auch nicht nur die zurückliegende Performance- Unterlegenheit des DAX 30 seit 2014 (jeweils auf vergleichbarer Netto-Dividenden-Basis und in Euro; siehe Chart), sondern auch die aktuell nahezu exakt nur deckungsgleiche Aktienmarktkapitalisierung des DAX 30 - mit dem SLI 30 - Index von rd. 1,27 Bio. Euro (und dies bei der 5fachen Bruttoinlandsprodukts-Größe Deutschlands im Vergleich zur Schweiz), wie auch der weiterhin bestehende klare Marktkapitalisierungs-Abstand gegenüber dem breiteren CAC 40 - Index (1,43 Bio. Euro). Chart: Performancevergleich DAX 30- , SLI 30- und CAC 40- Index (Nettodividenden-Basis; in Euro) 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Es mag dabei sehr vordergründig klingen, die Qualitätsunterschiede von Aktien-Leitindizes bereits an ihren reinen Marktkapitalisierungs-Unterschieden festzumachen, jedoch schauen gerade institutionelle Großanleger und ETF-Anbieter bekanntermaßen bereits sehr auf dieses offensichtliste Charakteristikum zur Bestimmung ihrer Benchmark-Positionierungen und auch der global allokativ festgelegten Gewichtungen dieser Indizes zueinander. Und zuletzt zeigen auch die Gewichtungen der gesamten Länder Deutschland, Frankreich und Schweiz innerhalb des MSCI EUROPE-Index (per 30.09.) glasklar, wie eminent wichtig und wegweisend es für das gesamte deutsche Aktienwesen ist, nun endlich konsequent den Index- und internationalen Aktienakzeptanz-„Kampf“ mit Frankreich und der Schweiz aufzunehmen, da im MSCI Europe-Index Großbritannien mit einem Gewicht von 21,3 % zwar natürlich noch weit vorne liegt, im Rennen um die Index-Plätze 2 - 4 Frankreich (17,1 %), die Schweiz (16,7 %) und Deutschland (15,5 %) gerade aktuell jedoch kein allzu großer Abstand voneinander trennt. Deutschland belegt auch hierin allerdings momentan weiter nur den undankbaren 4. Platz, und auch diesen Nachteil künftig abzustellen, genau darin liegt die Chance der anvisierten Neugestaltung und Modernisierung eines erweiterten DAX 40 – Index, die daher auch von der Deutschen Börse nun unbedingt genutzt werden sollte. Kommen wir nun zu den Kandidaten, die nach dem neu zu definierenden Aufnahmekriterien-Katalog aus unserer heutigen Sicht wohl die ernstzunehmendsten potenziellen 10 MDAX-Aufrücker in einen neuen DAX 40 wären, wobei neben der reinen Aktienmarktkapitalisierung vor allem auch dem Aktien Free-Float dieser Titel sowie, von der Deutschen Börse mit Sicherheit ebenso als „Soft- Kriterien“ berücksichtigt, der künftigen Branchenzusammensetzung eines neuen DAX 40-Index 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

sowie auch dem zurückliegenden Erstnotiz-Zeitpunkt, d.h. der „DAX-Tradition“ eines in Frage kommenden Aufstiegs-Titels in den DAX 40 die gewichtigste Bedeutung zukommen dürften. Aufnahmekandidaten für den DAX 40 - Index Aus unserer Sicht und auch in Einklang mit jüngsten Experten-Meinungen könnten quasi als gesetzt wohl bereits folgende MDAX-Titel für den Aufstieg in einen DAX 40 - Index angesehen werden: Airbus (Zulassungs-Verbot „kontroverser Waffenhersteller“ hier mit Sicherheit kein anwendbares Kriterium), Symrise, Qiagen, Sartorius (Vorzugsaktien), Zalando und Hannover Rück. Nach ihrer Marktkapitalisierung von rd. 40 Mrd. Euro wäre außerdem mit Sicherheit wohl auch Siemens Healthineers ein weiterer Kandidat für den DAX 40-Index, jedoch bleibt hier bei einem weiterhin bestehenden 79%igen Aktienanteil des Siemens-Mutterkonzerns und einem Free Float von also nur 21 % (= öffentlich umlaufende Aktienmarkt-Kapitalisierung nur 8,4 Mrd. Euro) offen, wie die Deutsche Börse dieses und auch das Kriterium der Aktien-Markteinführung erst im März 2018 gewichten würde. Zudem würde Siemens Healthineers das mit Sartorius und Qiagen das bereits sicher am relativ deutlichsten erhöhte Branchengewicht des Gesundheitssektors noch weiter steigern, weshalb wir ein Aufrücken von Siemens Healthineers in den DAX 40 derzeit lediglich für denkbar, aber noch unsicher halten. Nahezu ausschließen würden wir dies für das jüngste IPO von Siemens Energy mit einer aktuellen Aktienmarktkapitalisierung von gut 16 Mrd. Euro, jedoch aktuell nur 55 % im Free Float (35 % weiterhin bei Siemens, 10% beim Siemens Pension Trust) und weil außerdem die Deutsche Börse nach der bereits bestehenden DAX 30-Notiz der Siemens AG mit Sicherheit nicht beiden Siemens- Töchtern einen Aufstieg in den DAX 40 gewähren wird. Hinter obigen 6 wohl bereits als gesetzt zu betrachtenden Aufsteigern in den DAX 40 dürften folgende weitere Kandidaten die noch zu besetzenden 4 Plätze unter sich ausmachen, geordnet in der Reihenfolge der von uns gesehenen Aufstiegs-Wahrscheinlichkeit hinsichtlich Marktkapitalisierung, Free Float, Branchenzugehörigkeit und Zeitpunkt der Erstnotiz: Puma, Brenntag, Scout 24, LEG Immobilien, Hellofresh, Knorr Bremse, Kion, Rational, Carl Zeiss Meditec, Nemetschek, Bechtle 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Bildnachweis: @ Uniper SE Bewertungs-, Akzeptanz- und Handelsvolumens-Perspektiven eines neuen DAX 40 - Index Was wäre bei einer derartigen Konstellation der vermuteten Aufstiegsreihenfolge von den 10 führenden MDAX- Werten also daher die Folge für einen derart erweiterten DAX 40 – Index, sowohl was seine Branchen- und Bewertungsstrukturen, wie auch seien daraus abzuleitende internationale Marktakzeptanz angeht ? Dies führen wir nachstehend unter der Annahme aus, dass tatsächlich Siemens Healthineers, Puma, Brenntag und Scout 24 die weiteren 4 Aufstiegs-Unternehmen zusätzlich zu den bereits 6 als gesetzt zu betrachtenden Konzernen für die Neuaufnahme in einen neuen DAX 40 wären. 1) Mit einem Hinzutreten von Siemens Healthineers, Qiagen, Sartorius, Symrise, Puma und Scout 24 in einen neuen DAX 40 würde, dies die bemerkenswerteste Änderung, das im internationalen Vergleich traditionell hoch konjunkturzyklische Investmentprofil des DAX 30 - Index (per 21.09. rd. 51 % der gesamten DAX 30-Marktkapitalisierung eindeutig dem konjunkturzyklischen Bereich zuzurechnen) klar abgeschwächt und auf eine künftige Untergewichtung konjunkturzyklischer Bereiche reduziert. Die derzeit nur rd. 12 % ausmachende Aktiengewichtung des relativ geringzyklischen Gesundheits-, Konsum- und Modesektors würde auf knapp 18 % ausgebaut, was zwar noch einen himmelweiten Abstand gegenüber der Schweiz (SLI: Konsum- und Gesundheitssektor 40 %) wie aber auch Frankreich (CAC 40: Konsum- und Gesundheitssektor rd. 45 %) bedeuten würde, jedoch in jedem Fall eine wichtige konjunkturelle Verstetigung des DAX-Sektorprofils darstellen würde. 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

2) Mit der Neuaufnahme von Symrise in den DAX-40 würden relativ zur schweizerischen Givaudan die Weltmarktführer 1 + 2 in der Herstellung von Duft- und Nahrungszusatzstoffen nun korrekterweise in ihrer Wertigkeit nochmals stärker in den jeweiligen nationalen Leitindizes direkt gegenüber gestellt, was langfristig einen zusätzlichen künftigen Transparenz-, Handelsvolumens- und Aufwertungsgewinn auch für Symrise relativ zu Givaudan mit sich bringen könnte. 3) Die Hinzufügung von Puma zu Adidas im DAX-40 würde das internationale Wahrnehmungsprofil von Deutschland als weltführendem Land in der Sportmode-Herstellung gerade nochmals gegenüber der Nike bzw. der USA schärfen, und könnte in diesem Segment damit ebenfalls für langfristig zunehmende Anlagevolumens- und Höherbewertungszuwächse für Adidas / Puma aus Sicht international abwägender Großanleger oder auch von Indexprodukt-Anbietern sorgen. 4) Die hoch profitable Scout 24 als neues DAX 40-Mitglied wäre ebenso wie Delivery Hero dem Detail-Segment der „konsumorientierten Online-Services“ zuzurechnen, und würde nicht nur den DAX 30-Index damit ertrags- wie bewertungsseitig klar stützen, sondern auch auf elegante Weise dazu beitragen, wenigstens im Nachhinein den „moralischen Fehltritt“ der deutschen Börse, Delivery Hero in den Dax 30-Index auzunehmen, etwas kaschieren. Erst recht wäre dies jedoch natürlich der Fall, wenn nun Hellofresh in einen künftigen DAX 40-Index aufgenommen würden. 5) Mit einem Neueinstieg der seit Jahren weltführend profitablen Hannover Rück in den DAX 40 würden dort künftig zusammen mit der Münchener Rück nicht nur die Weltmarktführer Nr. 1 + 3 im Rückversicherungswesen vertreten sein, sondern damit auch künftig gleichzeitig direkt der weltweit zweitgrößten Rückversicherung SwissRe in den jeweiligen Leitindizes gegenübergestellt. Auch dies erhöht über diese neuen Index-Transparenzstrukturen die direkte Vergleichbarkeit für internationale indexorientierte Anleger und kann damit auch für Hannover Rück bzw. den DAX 40 künftig weitere Höherbewertungs-Gewinne erzeugen. 6) Bei einem Aufstieg von Airbus in den DAX 40 stünde damit der operativ völlig paritätisch gemeinsam aus Frankreich wie auch Deutschland agierende Flugzeugbauer endlich längst überfällig auch Aktienindex-rechtlich auf gemeinsamer Stufe mit dem bereits seit Jahr und Tag bestehenden Listing der Airbus-Aktie im CAC 40-Index. Da zudem auch der CAC 40- wie auch DAX 40-Index künftig die gleiche Titelanzahl hätten, ist zu einer transparenz- und wohl auch Handelsvolumens-erhöhenden direkten Vergleichbarkeit zwischen dem CAC 40 und DAX 40 eine nun auch noch erfolgende Aufnahme der Airbus-Aktie in letzteren unseres Erachtens schon fast zwingend geboten. Zudem ist auch die Aktie des Erzkonkurrenten Boeing schon seit Jahr und Tag im führenden US- Leitindex Dow Jones Industrials 30 enthalten. Eine Aufnahme von Airbus auch in einen künftigen DAX 40-Index würde damit also eine weitere direkte Steigerung in der transatlantischen Vergleichbarkeit zwischen beiden Indizes herstellen, und könnte damit einen weiteren zusätzlichen Anlass für internationale Investoren bilden, in einen künftigen DAX 40-Index verstärkt zu investieren. 7) Über ihre mit zuletzt 79 %ig Umsatzanteil konzerndominierende, reine Biotechnologie-Tochter Sartorius Stedim ist die in Deutschland zentralisierte Sartorius-Gruppe schon seit 2007, als die französische Stedim SA nach Akquisition mit der Biotech-Sparte von Sartorius verschmolzen wurde, faktisch längstens ein deutsch-französischer Gemeinschaftskonzern. Der künftig erfolgende Aufstieg 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

der Sartorius-Vorzugsaktie in den DAX 40 würde damit den nun gerade im September beschlossenen Aufstieg der Sartorius Stedim-Aktie in den erweiterten CAC 60 – Index in dieser gruppeninternen Unternehmenshierarchie also nur völlig deckungsgleich auch Aktienindex-rechtlich adäquat nachvollziehen. 8) Interessanter Weise würden fast alle oben 10 angeführten, aus Marktkapitalisierungs- wie Freefloat-Gründen hoch plausiblen DAX 40-Erweiterungen Unternehmen betreffen, die entweder über ihre Branchenzugehörigkeiten oder spezifischen deutsch - französisch/schweizerischen Wettbewerbs- oder auch Partnerschaftskonstellationen eine deutliche Branchenprofil-Annäherung dieser 3 Leitindizes sowie auch ihre wesentlich direktere unternehmensspezifische Vergleichbarkeit miteinander ermöglichen würden. Da die Erweiterung eines DAX 40 - Indexes um oben genannte, zumeist voll im aktuellen Zeittrend liegende, hoch innovative und profitable Unternehmen das Bild der zuletzt nur noch bei rd. 5,3 % angekommenen Nettogewinn-Marge aller der DAX 30-Konzerne deutlich nach oben hieven würde (so schlägt ferner auch Brenntag im Chemie-Bereich bereits seit Jahren die Ertragsstärke von BASF, Bayer, Covestro und zuletzt auch immer stärker Henkel um Längen) und diese neuen Unternehmen daher auch bereits seit Jahr und Tag allesamt einen erheblichen KGV-Aufschlag zum DAX 30-Index (2021e: ca. 16,2) aufweisen, würde eine derart modernisierte und ertragsstärkere DAX-Ergänzung damit dann auch endlich zum künftigen Abbau der chronischen KGV-Abschläge zum CAC 400-Index (KGV 2021e: ca. 17,2 ) und SLI 30-Index (KGV 2021e: ca. 18,5) führen. Denn um das an dieser Stelle klar festzuhalten: In allgemein als hoch effizient einzustufenden Aktienmärkten sind KGV - Bewertungsabschläge gerade ganzer Indizes natürlich in aller Regel nicht etwa ein Anlass vermeintlicher starker, nach vielfach verbreiteten rein „aktionistischen“ Anlageempfehlungen nun unbedingt zu nutzender Unterbewertungen, sondern reflektieren in Wirklichkeit in der anerkannten Bewertungseffizienz von Aktienmärkten zumeist nichts anderes als offensichtliche, nachhaltige Qualitäts- und Profitabilitätsnachteile entsprechender Unternehmen gegenüber ihren Konkurrenten. Nicht anders als z.B. auch die ständige währungsseitige Härte der „guten alten D-Mark“ oder auch anderen Hart-Währungen gegenüber „Weich-Währungen“ grundsätzlich als ein untrügliches Qualitätssymbol zu werten sind, verhält es sich daher auch mit der Konstellation von Aktien-KGVs. Daher wäre eine nun erfolgende KGV-Aufwertung des DAX 30-Indexes durch die 10 hinzu kommenden MDAX-Anführer vielmehr ein wahrer Segen, der das Anlageinteresse internationaler Investoren in einen solchen erweiterten DAX 40-Index künftig noch deutlich fördern, denn weiter mindern sollte. Es besteht somit jeglicher Anlasse zur Erwartung, dass mit der designierten Erweiterung zu einem DAX 40-Index die Bewertungs- und Performance-Abstände zu den schärfsten Index-Konkurrenten CAC 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

40 und SLI 30 künftig deutlich und auch recht schnell abgebaut werden dürften, und diese Indexanpassungen damit auch das gesamte deutsche Aktienwesen über entsprechende Handelsvolumens- und Ertragszuwächse langfristig nachhaltig befruchten können. Es bleibt daher stark zu hoffen, dass die Deutsche Börse diese aktuell hervorragende Gelegenheit einer zeitgemäßen Neustrukturierung der DAX-Familie nun nicht verpassen und tatsächlich ab Ende November konsequent in die Tat umsetzen wird. Und noch ein letztes Wort zu der im Gegenzug anvisierten Verkleinerung des MDAX-Indexes von 60 auf 50 Werte, womit der gegen den DAX 30-Index seit Jahrzehnten dauerhaft „erfolgsverwöhnte“ MDAX durch Verlust seiner 10 führenden Werte rd. 40 % seiner Marktkapitalisierung einbüßen würde: Auch hier stellte die bisherige Struktur von 30 DAX-, 60 MDAX- und 70 SDAX-Werten gegenüber der neu anvisierten Aufteilung in 40 DAX-, 50 MDAX- und 70 SDAX-Werte in unseren Augen bislang eine viel zu konzentrierte Aufstellung des DAX 30- relativ zu den beiden Indizes geringerer Marktkapitalisierungen dar, um damit den vielfältig existierenden Aushängeschildern deutscher Großkonzerne auch wirklich die ihnen gebührende internationale Geltung zu verschaffen und damit auch tatsächlich einen repräsentativen Querschnitt der aktuell führenden deutschen Unternehmenslandschaft darzustellen. Auch dieses Manko wird durch die angedachte neue Größenabgrenzung der 3 Teilindizes zueinander klar behoben, so dass das Interesse einer Aufwertung des führenden DAX 30- zu einem DAX 40-Index im Sinne der Erreichung einer künftig höchstmöglichen internationalen Anlegerakzeptanz aktuell von der Deutschen Börse auch völlig zu Recht über jegliche mögliche künftige Struktur- und Investitionsnachteile des MDAX-Index gestellt wird. Zudem kann natürlich künftig auch jederzeit eine weitere flexible Größenangleichung des MDAX und SDAX auf je 60 Werte denkbar sein (z.B. auch schon um damit das große Segment ebenfalls sehr erfolgreicher deutscher kleiner und mittelständischer Unternehmen weiter aufzuwerten), so dass die in einem ersten Schritt erfolgende Reduzierung des MDAX auf künftig 50 Titel langfristig mit Sicherheit auch nicht in Stein gemeißelt wäre. 07.10.2020 - Matthias Reiner - mr@ntg24.de 17.01.2021 05:46:38 - © EMH News AG - https://www.ntg24.de/DAX-Reformen-Meilenstein-fuer-das-deutsche-Aktienwesen-07102020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Sie können auch lesen