Halbjahresergebnis 2021 - August 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Halbjahresergebnis 2021

27. August 2021

1

Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 2

Umfeld 1. Halbjahr 2021

• Bankbetrieb dank organisatorischen Massnahmen und funktionierenden

Schutzkonzepten trotz Corona-Pandemie aufrechterhalten und LUKB gemäss

Strategie weiterentwickelt

• Mitarbeiterinnen und Mitarbeiter haben einen exzellenten Job gemacht

• Kontakt zu Kundinnen und Kunden immer aufrechterhalten, sowohl über

virtuelle Kanäle als auch im Direktkontakt

• LUKB stellt gesellschaftliches Engagement in Pandemiezeiten nicht in Frage,

Sponsoring-Engagements weitergeführt (insbesondere LSO und FCL)

• Alle Produkte und Finanzdienstleistungen waren jederzeit verfügbar

• Start der Strategie «LUKB25» im 1. Semester 2021 sehr gut gelungen

• Marktposition weiter ausgebaut und Erträge breiter abgestützt

27.08.2021 3

LUKB mehrfach ausgezeichnet

• Prädikat «Ausgezeichnet» in der Kategorie «regional tätige Banken» beim

Private Banking-Rating 2021 der BILANZ

• LUKB an der Spitze im Wettbewerbsvergleich 2021 bei der Imagemessung

und Firmenkundenbefragung durch VSKB

• Zweiter Rang beim Comparis-Kundenzufriedenheits-Rating 2021

• Auszeichnungen sind Ansporn

• Kundinnen und Kunden dürfen weiterhin hohe Servicequalität und

Innovationen erwarten

27.08.2021 4Finanzielle Ziele Strategieperiode 2021 bis 2025

Ertrags-

Effizienz Solidität

kraft

Kumulierter Cost-Income-Ratio Gesamtkapital-Ratio

Unternehmensgewinn maximal 50 Prozent 14 bis 18 Prozent

1'025 bis 1'100 Mio. CHF

davon CET1-Quote

mindestens 11 Prozent

Kennzahlen per 30.06.2021

Kumulierter Cost-Income Ratio Gesamtkapital-Ratio

Unternehmensgewinn 43.8 Prozent 17.4 Prozent

121.0 Mio. CHF

CET1-Quote

12.0 Prozent

27.08.2021 5Unternehmensgewinn nach Steuern kumuliert

(Unternehmensgewinn inkl. Veränderung Reserven für allgemeine Bankrisiken nicht zweckbestimmt)

Mio. CHF

1'200

1'000

800

600

400

200 121.0

0

1HJ21 2HJ21 1HJ22 2HJ22 1HJ23 2Hj23 1HJ24 2HJ24 1HJ25 2HJ25

Strategische Bandbreite Unternehmensgewinn nach Steuern

27.08.2021 6Cost-Income-Ratio I

Wirtschaftlichkeit

in % • Weiterhin deutlich innerhalb der strategischen

60

Vorgaben von maximal 50 %

• Die LUKB gehört weiterhin zu den effizientesten

48.2 47.3 47.0 45.7 43.8 Banken der Schweiz

50

Geschäftsaufwand

40 • Cost-Income-Ratio I =

Geschäftsertrag*

30 * = Bruttoerfolg aus dem Zinsengeschäft

+ Kommissionserfolg

20 + Handelserfolg

+ übriger ordentlicher Erfolg

10

0

2017 2018 2019 2020 1HJ21 bis 2025

Cost-Income-Ratio strategischer Maximalwert

27.08.2021 7Gesamtkapital-Ratio

Sicherheit

• Gesamtkapital-Ratio liegt mit 17.4 % innerhalb

in % der anvisierten Bandbreite von 14 % bis 18 %

20%

17.4% • Kennzahl liegt deutlich über der FINMA-

18%

16.6% 16.7% Vorgabe von mindestens 12.0 %

16.0% 15.8%

16% • CET1-Ratio liegt bei 12.0 % (hartes Kernkapital)

14%

und damit klar im Rahmen der internen

Vorgaben (FINMA-Minimalvorgabe 7.8 %)

12%

• Besondere Transaktionen beim Kern- und

10% Ergänzungskapital

8%

Erstbildung Wertberichtigungen für

inhärente Ausfallrisiken 41.8 Mio. CHF

6% Kündigung Tier1-Anleihe von 130 Mio. CHF

4% Emission Tier1-Anleihe von 200 Mio. CHF

Emission Tier2-Anleihe von 400 Mio. CHF

2%

0%

2017 2018 2019 2020 1HJ 2021 bis 2025

27.08.2021 8Konzernergebnis 1. Halbjahr 2021 (1/2)

Mio. CHF 1. HJ 2020 in % 2. HJ 2020 in % 1. HJ 2021 in %

1. HJ 2021

1. HJ 2020

Geschäftsertrag 255.2 8.1 275.9 3.3 285.1 11.7

Geschäftsaufwand 125.0 0.1 126.0 2.5 129.2 3.4

Geschäftserfolg 116.7 14.5 133.6 4.2 139.2 19.3

Unternehmensgewinn 103.5 11.5 115.4 4.8 121.0 16.9

nach Steuern (Periodenerfolg)

Konzerngewinn nach Steuern 103.5 3.8 107.4 3.4 111.0 7.2

(Periodenerfolg)

27.08.2021 9Konzernergebnis 1. Halbjahr 2021 (2/2)

Mio. CHF 31.12.2019 in % 31.12.2020 in % 30.06.2021

(Jahr) (Halbjahr)

Kundenausleihungen 32'684 6.9 34'946 4.6 36'562

Verpflichtungen aus Kundeneinlagen 22'629 12.0 25'341 5.5 26'725

Wertschriften- und Treuhandanlagen 24'754 5.1 26'016 10.1 28'646

Verwaltete Kundenvermögen 30'987 4.6 32'420 9.2 35'415

exklusiv Doppelzählung

Nettoneugeld 603 n.a. 1'314 n.a. 1'378

27.08.2021 10Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 11Geschäftspolitik im Negativzinsumfeld

LUKB

• setzt bewährten Liquiditätssteuerungsprozess konsequent fort

bewusste Steuerung der Passivbestände

Gewährung kurzfristiger und gut besicherter Kredite

• trifft zusammen mit Kunden individuelle Regelungen, um auf starre Limiten

und breite Liquiditätsgebühren weitestgehend verzichten zu können

• schafft Freiraum für langfristige Passivgeldaufnahmen

• gewährleistet attraktives Angebot für langfristige höhere Kreditgeschäfte

und kurzfristige Festhypotheken

• rechnet mittelfristig damit, mit 2 bis 5 % der Kunden Liquiditäts-

vereinbarungen abschliessen zu müssen

27.08.2021 12Nettoerfolg aus Zinsengeschäft

Mio. CHF • Nettoerfolg um 7.9 Mio. CHF (plus 4.4 %) höher

als Vergleichsperiode Vorjahr

200

186.9 186.9 • Haupttreiber: Steigerung Erfolg aus Tresorerie-

178.9

180 174.5 174.1 und Absicherungsgeschäft

160 • Wertberichtigungsbedarf vorsichtshalber leicht

erhöht. Der Wert ist im historischen Vergleich

140 immer noch sehr tief und widerspiegelt die

120

ausgezeichnete Qualität des LUKB-

Kreditportfolios:

100 1. HJ 2020: 6.8 Mio. CHF

80

2. HJ 2020: 11.0 Mio. CHF

1. HJ 2021: 9.5 Mio. CHF

60 • Nach wie vor wenige Corona-bedingte

40 Kreditausfälle, wesentliche Teile der COVID-19-

Kredite wurden bereits zurückbezahlt

20

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 13Erfolg Kommissions- und Dienstleistungsgeschäft

• Erfolg aus Kommissions- und Dienstleistungs-

Mio. CHF geschäft um 6.2 Mio. CHF (plus 12.1 %)

60 57.7 gesteigert gegenüber 1. Halbjahr 2020

50.4 51.5 51.8 • Haupttreiber: Steigerung bestandesabhängige

50 48.8 Kommissionserträge im Wertschriften- und

Anlagegeschäft

Ausbau Beratungsmandate

40

Ausbau VV-Mandate

Ausbau Fondssparpläne

30 • Positives Resultat bestätigt LUKB-Strategie zur

Verbreiterung der Ertragsbasis

20

10

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 14Handelserfolg

• Handelserfolg liegt 3.4 Mio. CHF (plus 14.0 %)

Mio. CHF über demjenigen der Vorjahresperiode

30

27.7 • Wachsender Erfolg aus Handel mit

26.0 Wertschriften (Primär- / Sekundärmarkt)

25 24.3

• Ausstehendes Geschäftsvolumen mit

21.6 Strukturierten Produkten erstmals über

20

1 Milliarde Franken

15 14.1

10

5

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 15Übriger ordentlicher Erfolg

• Übriger ordentlichen Erfolg liegt bei

Mio. CHF 12.8 Mio. CHF

14

12.8 1. Quartal 2021: + 8.2 Mio. CHF

2. Quartal 2021: + 4.6 Mio. CHF

12 11.3

10.9 • Inkludiert sind Corona-bedingte Mietzins-

9.9 reduktionen an Gewerbemieter

10

• Ergebnis Vorjahresperiode war beeinflusst von

Börsenturbulenzen im Februar und März

8

bedingt durch Corona-Pandemie

6

• Stille Zwangsreserven auf Beteiligungstiteln

Finanzanlagen auf 63.0 Mio. CHF angestiegen

(Vorjahresende: 50.2 Mio. CHF)

4

2

0.5

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 16Geschäftsertrag

Mio. CHF • Geschäftsertrag auf 285.1 Mio. CHF gesteigert,

11.7 % über Vorjahresperiode

300

• Zinsengeschäft trotz Tiefzinsumfeld mit

12.8

11.3 186.9 Mio. CHF weiterhin wesentliche

0.5 27.7

250

10.9

9.9 26.0 Ertragsstütze

21.6 24.3

14.1 • Kommissionsgeschäft weiter erhöht

51.8 57.7

200 48.8 50.4 51.5 • Handelserfolg höher als in der Vorjahresperiode

und im 2. Semester 2020

150 • Übriger ordentlicher Erfolg höher als im

2. Semester 2020

100

178.9 186.9 186.9

174.5 174.1

50

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

Zinsengeschäft Kommisionsgeschäft

Handelsgeschäft übriger ordentlicher Erfolg

27.08.2021 17Geschäftsaufwand

• Geschäftsaufwand total 129.2 Mio. CHF

Mio. CHF (plus 3.4 %)

140

• Zunahme Personalaufwand (1.8 % über

3.9 4.3

4.6 Vorjahressemester) bedingt durch höheren

120 3.9

3.8 durchschnittlichen Personalbestand im

36.8 1. Halbjahr 2021

34.9 36.2

100 35.8

35.0 • Sachaufwand dank hoher Kostendisziplin

weiterhin tief

80

• Anhaltend hohe Kostendisziplin

60

• Abgeltung Staatsgarantie gegenüber Vorjahres-

periode um 17.7 % angestiegen auf 4.6 Mio. CHF

86.2 85.7 87.7 aufgrund verbesserter Ertragslage und höherer

40 82.7

79.8

Eigenmittelbindung

20

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

Personalaufwand Sachaufwand Abgeltung Staatsgarantie

27.08.2021 18Wertberichtigungen auf Beteiligungen sowie Abschreibungen

auf Sachanlagen und immateriellen Werten

Mio. CHF • Abschreibungen auf 17.6 Mio. Franken

20 gesteigert

18

17.6 Abschreibung Liegenschaften 3.2 Mio. CHF

15.6 (Vorjahresperiode 3.1 Mio. CHF)

16

Abschreibung Goodwill aus Akquisition

14

Fundamenta Group Holding 4.2 Mio. CHF

11.7

12

10.6 (Vorjahresperiode 0.0 Mio. CHF)

10 Übrige Abschreibungen 10.2 Mio. CHF

8

7.7 (Vorjahresperiode 7.6 Mio. CHF)

6 • Alle Neuinvestitionen werden sofort und

vollumfänglich abgeschrieben (exkl.

4

Investitionen in Immobilien und immaterielle

2 Werte)

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 19Reserven für allgemeine Bankrisiken

Mio. CHF • Die Ertragslage ermöglicht alle Projekte aus dem

laufenden Geschäft zu finanzieren

580

160 • Reserven für allgemeine Bankrisiken

zweckbestimmt

560

140

41.8 Mio. CHF wurden am 1. Januar 2021 für

die Erstbildung der Wertberichtigungen für

540

120

110 110 inhärente Ausfallrisiken herangezogen

100 • Reserven für allgemeine Bankrisiken nicht

zweckbestimmt

80 Zur Stärkung der CET1-Quote wurde im

1. Semester 2021 10.0 Mio. CHF Reserven

60 gebildet

40

20

10

0

31.12.2020 Bildung Auflösung 30.06.2021

Reserven für allgemeine Bankrisiken nicht zweckbestimmt

Reserven für allgemeine Risiken zweckbestimmt

Reserven für Strategieprojekte zweckbestimmt

27.08.2021 20Steueraufwand

• Aufgrund höherer Ertragskraft leicht höhere

Mio. CHF

Abgrenzung für Ertragssteuern berücksichtigt

20

18.2 18.2

18 17.2 17.6

16.8

16

14

12

10

8

6

4

2

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 21Konzerngewinn

• Erfreulicher Konzerngewinn von 111.0 Mio. CHF

Mio. CHF

120

• Konzerngewinn 7.2 % über Vergleichsperiode

111.0 2020 trotz vorgängiger Zuweisung an Reserven

107.4

100.5

104.4 103.5 für allgemeine Bankrisiken nicht zweckbestimmt

100 (10 Mio. CHF; 2. Semester 2020 8 Mio. CHF,

frühere Vorperioden keine Zuweisung)

80

• Alle Kundensegmente haben das Resultat positiv

beeinflusst

60

40

20

0

1HJ19 2HJ19 1HJ20 2HJ20 1HJ21

27.08.2021 22Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 23Kundenausleihungen

Mio. CHF • Kundenausleihungen um 4.6 % angestiegen auf

total 36.562 Mia. CHF

40'000

• Hypothekarforderungen plus 886.0 Mio. CHF

35'000

(plus 2.9 %)

3'987

4'718

KAG-Kredite 363 Mio. CHF

30'000 3'810 übrige 523 Mio. CHF

3'945

• Forderungen gegenüber Kunden plus 731 Mio.

3'601

25'000 CHF (plus 18.3 %)

Lombardkredite 437 Mio. CHF

20'000 Kanton 87 Mio. CHF

übrige 207 Mio. CHF

30'959 31'845

15'000

26'742

28'874 • Wesentlicher Wachstumstreiber: exklusiver

24'557

Kundenkreis mit Krediten zwischen 1 Tag bis

10'000

max. 6 Monate (dem KAG unterstellte, bzw.

kotierte Immobiliengesellschaften sowie übrige

5'000

Forderungen gegenüber Kunden)

0 • COVID-19-Überbrückungskredite im Umfang

2017 2018 2019 2020 1HJ21 von 198 Mio. Franken enthalten

Hypothekarforderungen Forderungen gegenüber Kunden

27.08.2021 24Kundenausleihungen (exkl. Wertberichtigungen)

Deckungsarten per 30. Juni 2021 Hypothek. Andere Ohne

Total

Mio. CHF Deckung Deckung Deckung

Ausleihungen

Forderungen gegenüber Kunden 352.6 1'950.4 2'532.1 4'835.2

Hypothekarforderungen 31'882.8 0.0 14.1 31'897.0

Wohnliegenschaften 25'140.6 0.0 6.0 25'146.6

Büro- und Geschäftshäuser 4'568.2 0.0 4.0 4'572.2

Gewerbe und Industrie 1'073.9 0.0 3.7 1'077.6

Übrige 1'100.2 0.0 0.4 1'100.5

Total Ausleihungen (exkl. WB) 32'235.5 1'950.4 2'546.3 36'732.2

Anteil in % 87.8 5.3 6.9 100.0

Vorjahr (31. Dezember 2020) 31'453.6 1'566.4 2'056.1 35'076.0

Anteil in % 89.7 4.5 5.9 100.0

27.08.2021 25Kundenausleihungen (inkl. Wertberichtigungen)

Deckungsarten per 30. Juni 2021 Hypothek. Andere Ohne

Mio. CHF Total

Deckung Deckung Deckung

Total Ausleihungen (exkl. WB) 32'235.5 1'950.4 2'546.3 36'732.2

Anteil in % 87.8 5.3 6.9 100.0

Vorjahr (31. Dezember 2020) 31'453.6 1'566.4 2'056.1 35'076.0

Anteil in % 89.7 4.5 5.9 100.00

Wertberichtigungen 0.0 0.0 169.7 169.7

Vorjahr (31. Dezember 2020) 0.0 0.0 130.2 130.2

Total Ausleihungen (inkl. WB) 32'235.5 1'950.4 2'376.5 36'562.4

Anteil in % 88.2 5.3 6.5 100.0

Vorjahr (31. Dezember 2020) 31'453.6 1'566.4 1'925.9 34'945.8

Anteil in % 90.0 4.5 5.5 100.0

27.08.2021 26Verwaltete Kundenvermögen

• Entwicklung Kundenvermögen (plus 9.2 %)

Mio. CHF

aufgrund:

40'000 Nettoneugeld: plus 1'378 Mio. CHF

35'415 Performance: plus 1'617 Mio. CHF

35'000

30'987

32'420 • Im 1. Semester 2021 Anstieg bei den Beratungs-

30'000

29'670

28'665 und Verwaltungsmandaten sowie bei den

Fondssparplänen

25'000

20'000

15'000

10'000

5'000

0

2017 2018 2019 2020 30.06.2021

27.08.2021 27Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 28Unternehmensgewinn pro Kundensegment

(Deckungsbeiträge) • Gewinnbasis bei der LUKB wie gewohnt

Mio. CHF

breit abgestützt

140

• Vom ausgewiesenen Ergebnis Corporate Center

35.8

121.0 werden 10 Mio. CHF den Reserven für

120

allgemeine Bankrisiken nicht zweckbestimmt

zugewiesen.

100

23.9

80

31.3

60

40

29.9

P&G = Privat- & Gewerbekunden

20 F = Firmenkunden

P = Private Banking / Institutionelle

CC = Corporate Center

0

P&G F P CC Total 1HJ2021

27.08.2021 29Kundenvermögen nach Segmenten

• Anstieg der Wertschriften- und

Mio. CHF Treuhandanlagen auf 28.6 Mia. CHF

40'000 (26.0 Mia. CHF per 31.12.2020)

16'125 0 35'415 • Stabiler Bestand an Transaktionsvolumina

35'000

von 15.1 Mia. CHF

30'000

(14.5 Mia. CHF per 31.12.2020)

25'000

20'000 18'658 632

15'000

10'000 P&G = Privat- & Gewerbekunden

F = Firmenkunden

5'000 P = Private Banking / Institutionelle

CC = Corporate Center

0

P&G F P CC Total 1HJ2021

27.08.2021 30Verzinste Aktiven nach Segmenten (Vergleich zum 31.12.2020)

• Privat- & Geschäftskunden

Mio. CHF

Plus 255 Mio. CHF (1.4 %)

45'000

5'213 41'818 Hauptsächlich hypothekarisch gedeckte

40'000

Wohnbaukredite

5'835 • Firmenkunden

35'000

Plus 617 Mio. CHF (5.5 %)

11'847

30'000 Breit diversifiziertes Portfolio ausgewählter

Kunden in der ganzen Deutschschweiz

25'000 (KAG-Kunden)

20'000 18'923 • Private Banking / Institutionelle

Plus 778 Mio. CHF (15.4 %)

15'000 Hypothekarisch gedeckte Renditeobjekte in

P&G = Privat- & Gewerbekunden

der Deutschschweiz und Lombardkredite

10'000

F = Firmenkunden

P = Private Banking / Institutionelle

• Corporate Center

5'000

CC = Corporate Center Minus 360 Mio. CHF (-6.5 %)

0

Geprägt durch Finanzanlagen und

P&G F P CC Total Bankenforderungen

30.06.2021

27.08.2021 31Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 32Qualität des Kreditportefeuilles

Mio. CHF • Kreditportefeuille präsentiert sich in sehr guter

Verfassung

250 1.5%

• Gefährdete Forderungen (Impaired Loans) und

216 215

210 213 Überfällige Forderungen (Non Performing

200 1.2% Loans) konstant auf tiefem Niveau

160

164 • Wertberichtigungen / Rückstellungen für

150 0.9% Ausfallrisiken insbesondere aufgrund

Erstbildung von Wertberichtigungen für

0.58%

inhärente Ausfallrisiken leicht höher

100 0.6%

0.49%

0.47% ordentliche 170 Mio. CHF

60 55

(Ende 2020 CHF 164 Mio. CHF)

53

50 0.3% inhärente 43 Mio. CHF

(Ende 2020 CHF 0 Mio. CHF)

0 0.0%

2019 2020 1HJ21

Gefährdete Forderungen (Impaired Loans)

Überfällige Forderungen (Non Performing Loans)

Wertberichtigungen/Rückstellungen für Ausfallrisiken

Wertberichtigungen/Rückstellungen für Ausfallrisiken in %

Kundenausleihungen

27.08.2021 33Wohnliegenschaften

Standorte der Pfänder (in %) Belehnungsgrad: Ø 56.5 %

(31.12.2020: Ø 56.6 %)

0.1

2.0

6.7

18.3

13.5

68.2

91.3

Luzern angrenzende Kantone übrige Schweiz < =60 % Belehnung > 60 - 70 % Belehnung

> 70 - 80 % Belehnung > 80 % Belehnung

27.08.2021 34Finanzanlagen

Total am 31.12.2020: 4'356 Mio. CHF Total am 30.06.2021: 4'262 Mio. CHF

Mio. CHF 145 Mio. CHF 167

208 205

105 106

202 235

392

395

2'465 2'346

839

809

CHF-Pfandbriefe übrige CH-Emissionen

CHF-Pfandbriefe übrige CH-Emissionen

übrige Auslandemissionen CHF Auslandemissionen FW

übrige Auslandemissionen CHF Auslandemissionen FW

sonstige Zinspapiere Aktien sonstige Zinspapiere Aktien

Aktien Alternative Anlagen Aktien Alternative Anlagen

27.08.2021 35Marktrisiken Bankenbuch

• Höhe des Zinsergebnisses wird durch Absicherungspolitik beeinflusst

• Zinsen unverändert negativ. LUKB erwartet in den nächsten 12 Monaten keine wesentlichen

Zinsveränderungen

• Duration per 30.06.2021 durch Kunden- und Absicherungsgeschäft sowie Aufnahme langfristiger

Pfandbriefdarlehen auf -3.0 % gesteuert

Duration

6.0% 5.3%

5.0% 5.1% 4.9%

4.5% 4.6%

3.8%

4.0%

2.0%

0.8% 0.5%

0.0%

30.06.17 30.09.17 31.12.17 31.03.18 30.06.18 30.09.18 31.12.18 31.03.19 30.06.19 30.09.19 31.12.19 31.03.20 30.06.20 30.09.20 31.12.20 31.3.21 30.06.21

-2.0% -1.1%

-1.4%

-1.9%

-2.3% -2.4%

-4.0% -3.6%

-3.2% -3.0%

27.08.2021 36Eigenmittelvorschriften

in % • Eigenmittelvorschriften Basel III

Interventionsgrenze FINMA bei 11 %

20

• Mit dieser Kapitalausstattung übertrifft die

18 17.4 LUKB die Mindestanforderungen der

16.6 16.7

16.0 15.8 eidgenössischen Finanzmarktaufsicht FINMA

16

und ist auch im Hinblick auf weiter steigende

14 Anforderungen seitens des Regulators gut

12.9 12.9 12.9

12.0 12.3 gerüstet

12

• Der aufgelaufene Konzerngewinn ist in den

10 Daten per 30.06.2021 noch nicht berücksichtigt

8

6

4

• Strategische Bandbreite

2 seit 2015 zwischen 14 % und 18 %

0

2017 2018 2019 2020 30.06.2021

Minimal-Ratio FINMA (inkl. antizyklischer Kapitalpuffer)

LUKB Gesamtkapital-Ratio

Linear (Interventionsgrenze FINMA)

27.08.2021 37Eigenkapitalrendite

• Im Rahmen der Strategie LUKB25 wurde eine

in % Eigenkapitalrendite von 7 % bis 12 % als

12 sekundäres Finanzziel formuliert

10.1 • Die Eigenkapitalrendite liegt mit 10.1 % über

10

9.3

Niveau 2020

9.0 9.2

8.9

Unternehmensgewinn vor Steuern und

Abschreibungen Goodwill

8 • Berechnung EK: durchschnittliches Eigenkapital exkl. Reserven für

allgemeine Bankrisiken zweckbestimmt

6

4

2

0

2017 2018 2019 2020 1HJ2021

27.08.2021 38Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 39Zusammensetzung Aktionariat per 30. Juni 2021

Gesamtes Aktionariat (100 %) davon Free Float (38.5 %)

13.0

0.3

2.2

38.5

12.4

49.7

61.5

16.7

5.6

Free Float Kanton Luzern

natürliche Personen Kanton Luzern übrige Personen Kanton Luzern

natürliche Personen Schweiz übrige Personen Schweiz

Ausland von LUKB gehalten

nicht eingetragen

27.08.2021 40Aktienkennzahlen (Werte annualisiert ausser Total Return)

Kennzahlen je Aktie in CHF 2017 2018 2019 2020 1HJ2021

Schlusskurs (per Periodenende) 460.25 460.00 419.50 400.50 428.50

Buchwert (per Periodenende) 315.03 326.29 338.04 351.64 348.85

Bruttogewinn (Geschäftsertrag abzügl. Geschäftsaufwand) 28.36 29.76 31.05 33.04 36.75

Unternehmensgewinn vor Steuern und

27.20 27.42 28.19 30.20 33.82

Abschreibung Goodwill

Unternehmensgewinn nach Steuern 23.41 23.61 24.17 25.82 28.52

Konzerngewinn 23.41 23.61 24.17 24.88 26.16

Kurs-Gewinn-Verhältnis (Basis Unternehmensgewinn) 19.87 19.48 17.35 15.51 15.03

Price/Book-Ratio 1.48 1.41 1.24 1.14 1.23

Payout Ratio (Ausschüttung / Unternehmensgewinn) 51.25 % 52.88 % 51.67 % 48.40 % 43.86 %

Total Return (Ausschüttung + Wertveränderung) 75.75 6.75 -28.00 -6.50 40.50

in % des Vorjahres-Schlusskurses 18.89 % 1.45 % -6.09 % -1.55 % 10.11 %

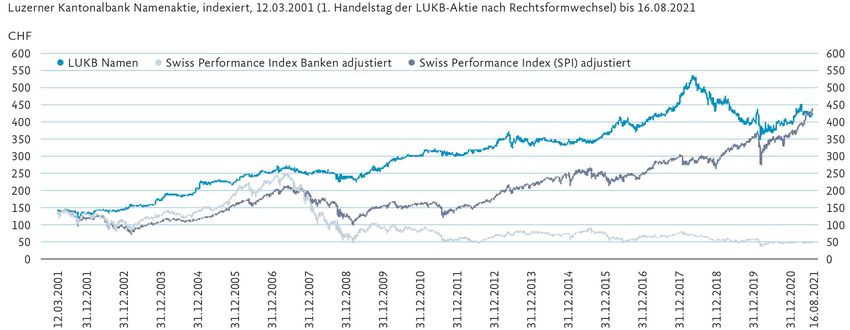

27.08.2021 41Kursentwicklung der LUKB-Aktie seit Kotierung*

*

*

27.08.2021 42Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 43Strategie «LUKB25»: Wachstum (1. HJ 2021)

• Ausbau der strategischen Kooperationen

30 Prozent-Beteiligung an der Fundamenta Group Holding:

Immobilienentwicklung und Immobilien-Vermögensverwaltung

LUKB wird ab 1. Januar 2022 bereits bestehende Vertriebspartnerschaft mit

Swissquote Bank AG bei «Aktiv Verwaltete Zertifikate» (AMC) erweitern

als exklusive Vertriebspartnerin für Hypotheken

Beteiligung am Proptech «emonitor AG» zusammen mit SGKB und GKB:

Ausbau Immobilienplattform «newhome.ch» zum Netzwerk für

Immobilien und Wohnen

Weiterentwicklung Dienstleistungen für Immobilien-Investoren:

LUKB prüft Gründung einer Tochtergesellschaft, die ausserhalb des LUKB-

Stammmarktes als neutrale Finanzierungsvermittlerin für Immobilien-,

Unternehmens- und Nachfolgefinanzierungen auftritt

20.08.2020 44Strategie «LUKB25»: Wachstum (1. HJ 2021)

• Ausbau Anlage- und Vorsorgegeschäft

Expert Fonds in 30 Jahren von 2 auf 17 Produkte vergrössert,

Fondsvolumen auf 4.8 Mia. Franken gesteigert

im 1. Semester 2021 wurden Expert Fonds im Umfang von netto

226 Mio. Franken neu gezeichnet

Integration ESG-Kriterien (ESG: Environment, Social, Governance) in

bestehende Research-, Beratungs- und Anlage-Prozesse innert Jahresfrist.

Ausrichtung der Fonds-Palette auf ESG

Seit Lancierung im September 2020 rund 14'000 Fondsparpläne eröffnet

Das ausstehende Geschäftsvolumen der von der LUKB emittierten

Strukturierten Produkte übersteigt im Juni 20021 erstmals die Grenze von

einer Milliarde Franken

Team «Strukturierte Produkte» bei den Swiss Derivative Award 2021

bereits zweifach ausgezeichnet

27.08.2021 45Strategie «LUKB25»: Effizienz (1. HJ 2021)

• Digitalisierungsgrad

LUKB belegt den sechsten Platz im IFZ-Ranking

IFZ Zug hat in Zusammenarbeit mit «e.forsight» den Digitalisierungsgrad

bei 35 Retailbanken im Frühling 2021 untersucht

27.08.2021 46Strategie «LUKB25»: Effizienz (1. HJ 2021)

• Weiterentwicklung E-Banking-App

Ende Juni 2021 über die Hälfte aller E-Banking-Zugriffe via E-Banking-App

Neue E-Banking-App geplant für 1. Halbjahr 2022 mit gleichen Funktionen

wie Web-Banking und mit verbesserter Benutzerführung

• Ausbau digitale Angebote im Anlage- und Vorsorgegeschäft

Lancierung digitales Angebot für 3a-Wertpapiersparen im Frühling 2022

(Mobile-Angebot wird zusammen mit SGKB entwickelt)

Einführung Vorsorgefonds mit 100 % Aktienanteil im Herbst 2021

Alle vier 3a-Fonds über mobile Devices sowie traditionelle Kanäle verfügbar

27.08.2021 47Strategie «LUKB25»: Effizienz (1. HJ 2021)

• Effizienzgewinn durch Online-Prozesse

Im Jahr 2020 eingeführter elektronisch gestützter Prozess zur Eröffnung

neuer Kundenbeziehungen hat sich etabliert

• Laufende Weiterentwicklung Online-Hilfsmittel

Neue Funktionen ab Spätherbst 2021 im Online-Renovationskostenrechner

für Immobilien

Berechnungen für Mehrfamilienhäuser

CO2-Fussabdruck der Liegenschaft und Absenkpfad der CO2-Emissionen

nach Investitionen

27.08.2021 48Umbau unserer Geschäftsstellen

• Umbau der Geschäftsstellen

schreitet planmässig voran

• Bereits umgebaut: Schüpfheim,

Sempach, Hochdorf, Reiden, Ruswil,

Beromünster, Weggis

• Aktuell im Umbau: Geschäftsstelle

Rothenburg, Ebikon und Kriens

sowie Meggen

• Geplant: Abschluss aller Standort-

Umbauten bis 2023

27.08.2021 49Weitere LUKB-Bauprojekte

• Aufstockung Hauptsitz in Luzern

Start Architekturwettbewerb bis Ende 2022 geplant

Wettbewerbsresultat ist Entscheidungsgrundlage für weiteres Vorgehen

• Neubau «Dreiklang» in Sursee

Ende 2022 Umzug der Geschäftsstellen Oberstadt und Surseepark in

Überbauung «Dreiklang»

Liegenschaften Oberstadt wurden auf Ende 2022 verkauft

• Neubau «METROPOOL» in Emmenbrücke

Totalunternehmer-Vertrag im Juli 2021 unterzeichnet

Baueingabe geplant auf Anfang 2022

Baubeginn voraussichtlich im 4. Quartal 2022

27.08.2021 50Agenda

• Marktumfeld / Überblick Ergebnis 1. Halbjahr 2021

• Kennzahlen Erfolgsrechnung 1. Halbjahr 2021

• Kennzahlen Bilanz / Ausserbilanz per 30. Juni 2021

• Segmentsrechnung

• Risikostatus Konzern

• Aktienkennzahlen und Kursentwicklung

• Strategie «LUKB25»

• Ausblick 2021

• Diskussion

27.08.2021 51Ausblick 2021

• Wirtschaftliches Umfeld

Corona-Pandemie beeinflusst weiterhin globale Konjunktur und

Finanzmärkte und sorgt für anhaltende Unsicherheiten

Schweizer Konjunktur zeigt sich robust

LUKB-Analysten gehen für das Jahr 2021 von 3.6 % BIP-Wachstum aus

Luzerner Baugewerbe und Industrie berichten von sehr gutem

Konjunkturgang und Erwartungen für das Jahr 2021 sind optimistisch

Luzerner Detailhandel konnte sich erholen

Gastgewerbe leidet unter schwachen Tourismuszahlen

27.08.2021 52Ausblick 2021

• Eignerstrategie des Kantons Luzern

Kanton Luzern hat im 1. Quartal 2021 Eignerstrategie überarbeitet und

Funktion als Hauptaktionär konkretisiert

Kanton hat für die kommenden vier Jahre Vorgaben formuliert und schafft

damit für LUKB klare Voraussetzungen

Überarbeitete Eignerstrategie 2021 ist in den wesentlichen Punkten

identisch mit der Version aus dem Jahr 2017

27.08.2021 53Ausblick 2021

• Aussichten zweites Semester 2021

LUKB geht für das Jahr 2021 von einem Konzerngewinn von rund

220 Mio. Franken aus (Vorjahr: 210.9 Mio. CHF)

Unter Vorbehalt, dass der Markt sich gemäss Prognosen positiv entwickelt

und keine unvorhersehbaren und schwerwiegenden Ereignisse die

Wirtschaft negativ beeinflussen

27.08.2021 54LUKB Halbjahresergebnis 2021

Gerne beantworten wir Ihre FragenSie können auch lesen