BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN ZUR FINANZPLANUNG 2022 2025 - Nr. 72/2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHT UND ANTRAG

DER REGIERUNG

AN DEN

LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN

ZUR

FINANZPLANUNG 2022 - 2025

Behandlung im Landtag

Datum

Schlussabstimmung Nr. 72/20212

3

INHALTSVERZEICHNIS

Seite

Zusammenfassung .................................................................................................. 5

Zuständiges Ministerium......................................................................................... 6

Betroffene Stellen ................................................................................................... 6

I. FINANZPLANUNG 2022 BIS 2025 ............................................................. 7

1. Aufgabe der Finanzplanung ........................................................................... 7

2. Ausgangslage für die Finanzplanung ............................................................. 8

2.1 Landesrechnung 2020 und Mutmassliche Rechnung 2021 ................. 8

2.2 Reservenentwicklung ......................................................................... 10

2.3 Konjunkturelle Ausgangslage ............................................................. 11

3. Brancheneinschätzungen und Prämissen.................................................... 13

3.1 Brancheneinschätzungen ................................................................... 14

3.2 Prämissen ........................................................................................... 30

3.2.1 Ertragspositionen ................................................................. 30

3.2.2 Aufwandpositionen .............................................................. 32

3.2.3 Investitionsrechnung............................................................ 37

4. Entwicklung der Erfolgsrechnung ................................................................ 39

4.1 Ergebnis aus betrieblicher Tätigkeit ................................................... 39

4.1.1 Betrieblicher Ertrag .............................................................. 40

4.1.2 Betrieblicher Aufwand ......................................................... 43

4.2 Finanzergebnis ................................................................................... 47

4.3 Zusammenfassung der Erfolgsrechnung ............................................ 48

5. Entwicklung der Investitionsrechnung ........................................................ 49

5.1 Investitionen....................................................................................... 49

5.2 Finanzierung der Nettoinvestitionen ................................................. 56

6. Entwicklung der Gesamtrechnung .............................................................. 57

7. Entwicklung der Bilanz ................................................................................. 58

8. Finanzpolitische Eckwerte ........................................................................... 614 9. Bewertung ................................................................................................... 62 II. ANTRAG DER REGIERUNG ..................................................................... 65

5 ZUSAMMENFASSUNG Die Finanzplanung stellt die mittelfristige Entwicklung des Staatshaushaltes in den kommenden vier Jahren dar. Massgebend für die Finanzplanung sind die dargeleg- ten Prämissen, welche die Entwicklungen auf der Ertrags-, Aufwands- und Investi- tionsseite beeinflussen. Treffen die prognostizierten Entwicklungen ein, können die fünf finanzpolitischen Eckwerte in der Finanzplanungsperiode 2022-2025 eingehal- ten und eine kumulierte Mittelzunahme von CHF 18 Mio. erwartet werden. Aufbauend auf dem Voranschlag 2022 mit einem prognostizierten Gewinn von CHF 53 Mio. wird auch in den weiteren Finanzplanungsjahren mit positiven Ergeb- nissen in der Erfolgsrechnung gerechnet. Für die betrieblichen Erträge wird ausge- hend von einem Volumen von CHF 845 Mio. im Voranschlag 2022 ein durchschnitt- liches jährliches Wachstum von 0.8% erwartet. Am Ende der Finanzplanungsperi- ode wird somit ein Volumen von CHF 865 Mio. prognostiziert. Auf der Aufwand- seite nehmen die betrieblichen Aufwendungen durchschnittlich um 1.6% pro Jahr zu, womit am Ende der Planungsperiode ein Volumen von CHF 939 Mio. erreicht wird. Die geplanten Aufwendungen können damit voraussichtlich nicht vollständig durch die betrieblichen Erträge gedeckt werden. Unter Einbezug der Finanzergeb- nisse werden in der Erfolgsrechnung jedoch jährliche Gewinne zwischen CHF 26 Mio. und CHF 53 Mio. erwartet. Die Investitionsrechnung geht für die Jahre 2022-2025 von einem Investitionsvolu- men von brutto CHF 397 Mio. aus. Unter Berücksichtigung der investiven Einnah- men ergeben sich kumulierte Nettoinvestitionen im Umfang von CHF 342 Mio., was im Durchschnitt jährlichen Nettoinvestitionen von CHF 85 Mio. entspricht. Das Investitionsvolumen liegt damit deutlich über den Vorjahren, was v.a. auf die Rea- lisierung der beschlossenen Hochbauprojekte zurückzuführen ist. Bei plankonformer Entwicklung weist die Gesamtrechnung mit Ausnahme des Jah- res 2024, trotz der erhöhten Investitionstätigkeit, eine positive Mittelveränderung aus. Kumuliert wird über die Finanzplanungsperiode eine Mittelzunahme von CHF 18 Mio. erwartet.

6 ZUSTÄNDIGES MINISTERIUM Ministerium für Präsidiales und Finanzen BETROFFENE STELLEN Stabsstelle Finanzen

7

Vaduz, 21. September 2021

LNR 2021-1108

P

Sehr geehrter Herr Landtagspräsident,

Sehr geehrte Frauen und Herren Abgeordnete

Die Regierung gestattet sich, dem Hohen Landtag gemäss Art. 25 des Finanzhaus-

haltsgesetzes nachstehenden Bericht und Antrag zur Finanzplanung 2022 bis 2025

zu unterbreiten.

I. FINANZPLANUNG 2022 BIS 2025

1. AUFGABE DER FINANZPLANUNG

Mit Art. 25 des Finanzhaushaltsgesetzes (FHG), LGBl. 2010 Nr. 373, hat der Gesetz-

geber der Regierung folgenden Auftrag erteilt:

1) Die Regierung erstellt jährlich zuhanden des Landtags einen mehrjährigen

Finanzplan. Dieser umfasst einen Zeitraum von vier Jahren, beginnend mit

dem kommenden Voranschlagsjahr.

2) Der Finanzplan enthält:

a) die voraussichtlichen Aufwände, Erträge und Nettoinvestitionen;

b) die im Betrachtungszeitraum erwarteten Mittelveränderungen und im

Fall einer negativen Veränderung Angaben zu deren Finanzierung;8

c) die erwartete Entwicklung der Aktiven und Passiven.

Die Finanzplanung prognostiziert die finanzielle Entwicklung über einen zukünfti-

gen Zeitraum von vier Jahren, basierend auf dem Voranschlagsentwurf für das

kommende Jahr. Im Sinne eines Frühwarnsystems soll die Finanzplanung uner-

wünschte Entwicklungen des Finanzhaushalts aufzeigen. Die Prüfung erfolgt da-

bei auf der Grundlage der finanzpolitischen Eckwerte gemäss Art. 26 FHG. Falls die

Eckwerte nicht eingehalten werden, ist die Regierung gemäss Art. 27 FHG dazu

verpflichtet, dem Landtag Massnahmen vorzuschlagen, mit welchen die Einhal-

tung der Eckwerte wieder sichergestellt werden könnte.

Im nachfolgenden Bericht wird in einem ersten Schritt die finanzpolitische Aus-

gangslage vorgestellt und die Zukunftseinschätzung der verschiedenen Branchen-

verbände für die Finanzplanungsjahre 2022 bis 2025 wiedergegeben. Im Weiteren

werden die für die Finanzplanung verwendeten Prämissen detailliert dargelegt

und die daraus resultierenden Ergebnisse erläutert. Abschliessend wird geprüft,

inwiefern mit der vorliegenden Finanzplanung die finanzpolitischen Eckwerte er-

füllt werden können und eine Bewertung vorgenommen.

Die Finanzplanung wird auf Basis von hinterlegten Prämissen für Einzelpositionen

erstellt. Im Gegensatz zum Voranschlag haben diese jedoch keine verbindliche

Wirkung und dienen vor allem richtungsweisend. Die angegebenen Zahlen wurden

auf Millionen Beträge gerundet.

2. AUSGANGSLAGE FÜR DIE FINANZPLANUNG

2.1 Landesrechnung 2020 und Mutmassliche Rechnung 2021

Die Landesrechnung 2020 hat mit einem Jahresergebnis in der Erfolgsrechnung

von CHF 304 Mio. und einer Mittelzunahme in der Gesamtrechnung um

CHF 315 Mio. sehr positiv abgeschlossen. Das Ergebnis aus der betrieblichen9 Tätigkeit war mit einem Gewinn von CHF 158 Mio. ausserordentlich gut. Dies ist einerseits auf einen einmaligen, aussergewöhnlich hohen Steueranfall und ande- rerseits auf weiteren hohen Erträgen aus Steuern und Abgaben zurückzuführen. Mit diesen gelang es auch die im vergangenen Jahr entstandenen Mehraufwen- dungen aufgrund der Coronapandemie sowie den zusätzlichen Staatsbeitrag an die Liechtensteinische Alters- und Hinterlassenenversicherung zu decken. Nebst dem betrieblichen Ergebnis fiel auch das Finanzergebnis mit einem Gewinn von CHF 146 Mio. äusserst positiv aus. Zu Beginn löste die Covid-19-Pandemie noch sehr hohe Unsicherheiten an den Finanzmärkten aus. Jedoch erholten sich diese gegen Ende des Jahres wieder. Dabei führte vor allem die Rendite von 5.5% auf das extern verwaltete Vermögen dazu, dass das veranschlagte Finanzergebnis übertroffen werden konnte. Nach zwei Jahren mit ausserordentlich guten Resultaten, wird für 2021 ein Jahres- ergebnis in der Erfolgsrechnung von CHF 35 Mio. erwartet. Dies im Gegensatz zum Voranschlag 2021, mit welchem noch von einem Verlust von CHF 23 Mio. ausge- gangen wurde. Da der im letzten Jahr prognostizierte Einbruch der betrieblichen Erträge aufgrund der aktuellen Steuerschätzungen voraussichtlich nicht im erwar- teten Ausmass eintreffen wird, liegen die betrieblichen Erträge in der mutmassli- chen Rechnung 2021 CHF 90 Mio. über dem Voranschlag. Dadurch können auch die um CHF 37 Mio. höheren betrieblichen Aufwendungen, welche sich vorwie- gend aufgrund der Coronapandemie ergeben, gedeckt werden. Das Finanzergeb- nis ist stark abhängig vom Ergebnis auf dem extern verwalteten Vermögen. Unter Berücksichtigung der langfristigen Planrendite von 2.5% würde das Finanzergebnis einen Gewinn von CHF 103 Mio. ausweisen. Die Investitionsrechnung geht in der Hochschätzung von Nettoinvestitionen im Umfang von CHF 38 Mio. aus, womit diese rund CHF 5 Mio. unter dem Voranschlag 2021 bleiben. Bei plankonformer Entwicklung ergibt sich zusammengefasst eine positive Mittelveränderung in der Gesamtrechnung von CHF 30 Mio.

10

2.2 Reservenentwicklung

Die untenstehende Grafik zeigt die Entwicklung der Reserven anhand des De-

ckungsüberschusses von 2012 bis zur Mutmasslichen Rechnung 2021.

Reservenentwicklung

2’750

2’486 2’516

2’500

2’250 2’171

2’000 1’844

1’771

1’750 1’581

1’466 1’466

Mio. CHF

1’500 1’402 1’408

1’250

1’000

750

500

250

0

R 2012 R 2013 R 2014 R 2015 R 2016 R 2017 R 2018 R 2019 R 2020 MR 2021

Deckungsüberschuss

Rund CHF 1.1 Mrd. der staatlichen Reserven ergeben sich aus dem schrittweisen

Verkauf von Aktienkapital der Liechtensteinischen Landesbank, welcher von 1998

bis 2000 und 2006 stattfand. Nach einem Rückgang der Reserven bis 2013 auf-

grund von negativen Mittelveränderungen in der Gesamtrechnung sowie der

Rückstellung für die Unterdeckung der staatlichen Pensionskasse im Jahr 2012 ver-

zeichnen die Reserven in den vergangenen Jahren wieder einen Anstieg. Bis zum

Beginn der Coronapandemie entwickelte sich die Konjunktur in den vergangenen

Jahren sehr positiv. Auch konnten in der Mehrzahl der Jahre gute Ergebnisse auf

dem extern verwalteten Vermögen erzielt werden, so dass auch das Finanzergeb-

nis massgeblich zum weiteren Ausbau der Reserven beitrug. Trotz der Coronapan-

demie konnten die Reserven auch im vergangenen Jahr weiter ausgebaut werden,

wobei dies vor allem auf einen einmaligen und ausserordentlichen Steueranfall

zurückzuführen ist. Per Ende 2020 belief sich der Deckungsüberschuss des Landes11 auf rund CHF 2.5 Mrd. Sollte sich das laufende Jahr gemäss der Hochschätzung 2021 entwickeln, würden sich die Reserven per Ende 2021 nochmals leicht erhö- hen. 2.3 Konjunkturelle Ausgangslage Die letzten 18 Monate waren stark von der Coronapandemie und den Massnah- men zur Bekämpfung dieser geprägt. Mit dem Ausbruch der Coronapandemie schwächte sich die Wirtschaft bis ins 2. Quartal 2020 stark ab. Bereits im 3. Quartal 2020 zeichnete sich jedoch eine starke Erholung ab. Mit dem Ziel die Arbeitsplätze möglichst zu erhalten, wurden zahlreiche Unterstützungsleistungen ausgerichtet (u.a. Kurzarbeit, Härtefallregelungen, Ausfallgarantiekredite). Die Massnahmen haben die konjunkturelle Abschwächung auffangen können und im dritten Quartal des letzten Jahres erlebte die Wirtschaft eine starke Erholung. Die liechtensteini- sche Wirtschaft erwies sich bis anhin als sehr robust und die Arbeitslosenquote konnte gegenüber dem Vorjahresquartal sogar wieder leicht reduziert werden. Zwischenzeitlich wurden einschränkende Massnahmen weitestgehend gelockert. Eine erste wirtschaftliche Stabilisierung lässt sich bereits ausmachen. Die weitere Erholung der Wirtschaft wird jedoch weiterhin stark vom Verlauf der Pandemie abhängen. Während im 2. Quartal 2020 die Hälfte der befragten Unternehmen den weiteren wirtschaftlichen Verlauf noch als schlecht bezeichneten, ergibt die aktuelle Kon- junkturumfrage des Amtes für Statistik dieses Jahr ein deutlich positiveres Bild. Die Konjunkturumfrage zum 2. Quartal 2021 zeigt, dass 40% der befragten Industrie- und Dienstleistungsunternehmen die allgemeine Geschäftslage als gut und 56% als befriedigend bezeichnen. Für das 3. Quartal zeigen sich die Unternehmen mehrheitlich zurückhaltend. Es wird dennoch mit einer weiteren Stabilisierung der

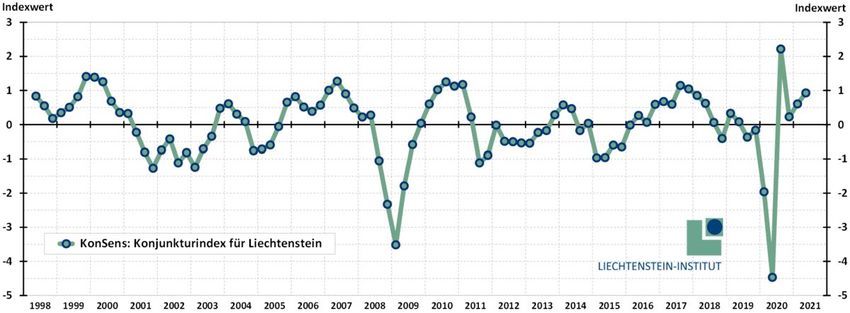

12 allgemeinen Lage gerechnet. Auch beim Personalbestand wird keine grosse Ver- änderung erwartet. Unternehmen im Sektor Industrie und Bau erfreuen sich an steigenden Auftrags- eingängen sowie einer gesteigerten Rentabilität. So beurteilen 48% die allgemeine Lage am Ende der ersten Jahreshälfte als gut. 58% der Befragten bewerten die Geschäftslage als befriedigend und nur 2% als schlecht. Der Personalbestand hat auch im 2. Quartal zugenommen. Für das 3. Quartal erwarten die befragten Un- ternehmen keine Veränderungen. Es wird vermehrt mit einer Zunahme der Auf- tragseingänge gerechnet. Bei der Maschinen- und Anlagenauslastung und der Rentabilität werden stabile Entwicklungen erwartet. Beim Personalbestand rech- nen die Befragten nicht mit einer weiteren Zunahme. Der Dienstleistungssektor schätzt die allgemeine Lage im 2. Quartal als gut ein. Zur Jahresmitte schätzen rund 63% der befragten Unternehmen die allgemeine Lage als befriedigend ein. 31% beurteilen sie als gut, während 6% die wirtschaftliche Lage als schlecht empfinden. Die Nachfrage und die Rentabilität haben sich stabi- lisiert. Der Personalbestand blieb unverändert. Für das 3. Quartal zeigen sich kaum Veränderungen. Die befragten Dienstleistungsunternehmen erwarten eine wei- terhin stabile Entwicklung der Nachfrage und der allgemeinen Lage. Trotz einer verbesserten Ausgangslage, stellen sich die befragten Unternehmen auf einen Ge- winnrückgang ein. Gemäss dem Konjunkturindex „KonSens“ zum 2. Quartal 2021 des Liechtenstein Institutes setzt die Wirtschaft ihre starke Erholung vom Corona-Schock fort. Seit dem Index-Tiefstwert von -4.5 im 2. Quartal 2020, zeigte das folgende Quartal eine kräftige Erholung auf einen Wert von 2.2. Seither stabilisiert sich die liechtenstei- nische Wirtschaft überdurchschnittlich stark im langjährigen Vergleich. Trotz posi- tiver Konjunktursignale aus dem Ausland, ist die volkswirtschaftliche Entwicklung auch weiterhin vom weiteren Verlauf der Coronapandemie abhängig.

13 Diese Entwicklung unterstreicht auch die Publikation «Aktuelle Entwicklung 3. Ausgabe 2021» des Amtes für Statistik. Die Ausgabe zeigt, dass die direkten Wa- renexporte von Januar bis Juli 2021 ein Volumen von CHF 2.2 Mrd. ausweisen. Dies stellt eine Zunahme von 39% gegenüber dem Vorjahreszeitraum dar. Gleichzeitig nahm die Anzahl der Arbeitslosen gegenüber dem Vorjahresmonat um 31% ab. Die Erholung findet selbstredend nicht in gleichem Ausmass über alle Branchen statt. So verzeichnet der Tourismus in Liechtenstein ein leichtes Plus und befindet sich somit auf dem Stand vom 3. Quartal 2018. Während die Bautätigkeit weiter- hin mit 15% wächst, haben sich die Banken gegenüber dem Vorjahreszeitraum kaum verändert. 3. BRANCHENEINSCHÄTZUNGEN UND PRÄMISSEN Die Finanzplanung zeigt, aufbauend auf dem Voranschlag des kommenden Jahres, die voraussichtliche mittelfristige Entwicklung des Staatshaushaltes auf. Hierfür werden zum einen die Brancheneinschätzungen der unterschiedlichen Wirt- schaftsverbände und zum anderen die Einschätzung der Amtsstellen verwendet, um die nötigen Prämissen festzulegen.

14 3.1 Brancheneinschätzungen Für die Finanzplanungsperiode 2022 bis 2025 wurden, wie in den vergangenen Jahren, diverse Branchenverbände um ihre Einschätzung zur Entwicklung insbe- sondere in Bezug auf Umsatz- und Ertragschancen und Beschäftigungsentwicklung gebeten. Die eingetroffenen Einschätzungen werden nachfolgend dargelegt. Industrie- und Handelskammer „Die LIHK-Vorstandsunternehmen im Industriebereich halten die Einschätzung der Lage nach wie vor für schwierig. Jedoch gehen die meisten davon aus, dass der weitere Verlauf der Corona-Pandemie nicht mehr zu den ganz drastischen Mass- nahmen mit direkten Blockaden der Wirtschaft führen sollten. Die Industriebe- triebe sehen eine konjunkturelle Erholung mit moderatem Umsatz- und Ertrags- wachstum ab dem Jahr 2022. Derzeit bestehen bei allen Industriebetrieben Probleme bezüglich der Lieferketten (Engpässe bei Rohmaterialien und elektronischen Komponenten sowie entspre- chende Kostensteigerungen, ausserdem stark gestiegene Logistikkosten). Die Be- triebe gehen davon aus, dass sich dies im Verlaufe des Jahres 2022 etwas norma- lisieren sollte. Die Entwicklung der Währungen gegenüber dem Schweizer Franken bleibt ein Dauerthema. Für den Standort Liechtenstein wird die OECD-Steuerthe- matik voraussichtlich ab 2023 direkte Auswirkungen mit sich bringen – wie und in welchem Umfang ist noch offen und deshalb mit grosser Unsicherheit verbunden. Die Megatrends Nachhaltigkeit und Digitalisierung spielen bei allen LIHK-Industrie- betrieben eine grosse Rolle. Je nach Geschäftsbereich kann sich bereits in den nächsten Jahren ein Umsatzwachstum daraus ergeben, obwohl noch einiges an Zukunftsinvestitionen getätigt werden muss.

15

Die meisten LIHK-Vorstandsunternehmen im Industriebereich gehen davon aus,

dass die Beschäftigtenzahl in den nächsten Jahren in etwa gleichbleibt, es wird in

teils Unternehmen mit einer moderaten Erhöhung gerechnet. Der Trend hin zu

hochqualifizierten Arbeitskräften wird sich noch verstärken, verbunden mit dem

Abbau bzw. der Verlagerung von wenig wertschöpfungsintensiven Arbeitsplätzen.“

Bankenverband

„Die seit dem Geschäftsjahr 2016 zu verzeichnende Tendenz der positiven Entwick-

lung hat sich einmal mehr in den vergangenen Monaten bestätigt. So konnten die

LBV-Mitgliedsbanken auf breiter Basis nochmals stark zulegen. Sie verwalten heute

mehr Vermögen bzw. beschäftigen mehr Personal als vor der Finanzkrise. Dies wird

durch die Bankstatistik 2020 bzw. der FMA-Berichterstattung unterlegt.

Die langandauernden Kernherausforderungen für die liechtensteinischen Banken

bleiben die Gleichen (nicht priorisiert):

• Der sich beschleunigende Klimawandel fordert die Banken und ihre Ge-

schäftsmodelle umfassend heraus. Geschäftsorganisation, Prozesse sowie

Produkte und Dienstleistungen sind noch konsequenter auf Nachhaltigkeit

auszurichten.

• Die zunehmende Digitalisierung führt zu einer Veränderung der Wertschöp-

fungskette, sich ändernden Kundenbedürfnissen, hohem Wettbewerbs-

druck aus dem Nicht-Banken-Sektor und einem Wettstreit um die Kunden-

schnittstelle. Es gilt die bestehende Organisation derart weiterzuentwi-

ckeln, um Chancen der Digitalisierung für das spezifische Geschäftsmodell

erkennen und nutzen zu können;16

• Umfang und zunehmende Komplexität der Regulierung, insbesondere im

grenzüberschreitenden Wealth Management sowie im Verbraucherschutz;

• Sehr stark ausgeprägtes Negativzinsumfeld und Margendruck auf breiter

Front;

• Unplanbare Auswirkungen von geopolitischen Konflikten in Kombination

mit volatilen Finanzmärkten und der Wechselkursentwicklung in Kombina-

tion mit einer weltweit zunehmenden Überschuldung;

• Steigerung der Arbeitsplatzattraktivität Liechtensteins (Fachkräftemangel)

zur Gewinnung von Fachpersonal.

Die Coronapandemie hat gezeigt, wie wichtig die Intermediärsfunktion von Banken

für Wirtschaft und Gesellschaft ist. Die traditionell sehr starke Risikovorsorge liech-

tensteinischer Banken, deren langfristige Perspektive sowie solide Finanzierung

schafft Vertrauen in einem instabilen Umfeld. Mittel- bis langfristig muss mit

Zweitrundeneffekten - wie beispielsweise negative Wirtschaftsaussichten, Markt-

turbulenzen oder erhöhte Arbeitslosenquote - gerechnet werden. Der LBV geht der-

zeit davon aus, dass die liechtensteinischen Banken nicht derart stark von Kredit-

ausfällen betroffen sein werden wie Bankenplätze mit einem starken Retail- und

Kommerzkundengeschäft.

Eine allgemeine Einschätzung über die nächsten drei Jahre bleibt neben vielen geo-

politischen bzw. volkswirtschaftlichen Unsicherheiten auch aufgrund unklarer pan-

demischer Auswirkungen anspruchsvoll, da jede Bank individuell hinsichtlich Ge-

schäftsmodell, Strategie und Ertragskraft zu beurteilen wäre. Basierend auf den

Resultaten der Geschäftsjahre 2016 bis 2020, den oben ausgeführten Herausfor-

derungen sowie den bankindividuellen Einschätzungen kann insgesamt von soliden

bzw. stabilen Ergebnissen mit geringem Beschäftigungswachstum ausgegangen

werden.“17 Treuhandkammer „Dank des auf lange Frist ausgerichteten Geschäftsmodells der Treuhänder halten sich die konjunkturellen Schwankungen wie auch die negativen Auswirkungen der COVID-19 Pandemie für die Treuhandbranche in engen Grenzen. Die Pandemie hatte zwar grosse Auswirkungen auf betriebliche Abläufe und den Kundenkontakt – man denke etwa an das verstärkte Homeoffice, der Ausbau der Digitalisierung, der Ersatz von Meetings durch Videokonferenzen und die erschwerte direkte Kom- munikation mit den Kunden und damit auch der Geschäftsanbahnung. Zieht man aber die gesamte Periode bis 2025 in Betracht, sind die damit verbundenen wirt- schaftlichen Auswirkungen, gerade im Vergleich zu anderen Branchen, von unter- geordneter Bedeutung. Die Treuhandbranche ist ein stabilisierender Faktor in un- sicheren Zeiten. Der verstärkte Einsatz von IT und die zunehmende Digitalisierung ist im Übrigen eine sich seit Jahren manifestierende Entwicklung und hat durch die Pandemiemassnahmen noch etwas an Schwung gewonnen. Das fast schon exponentielle Wachstum regulatorischer Anforderungen und deren Bewältigung drückt auf die Margen. Dieses führt aber zusammen mit dem ver- mehrten Aufwand und der Ausweitung der Dienstleistungen auch für bestehende Kunden dazu, dass trotz immer noch leicht abnehmenden Mandatszahlen die Be- schäftigungszahlen relativ stabil bleiben. Aufgrund des zunehmenden IT-Einsatzes ist damit zu rechnen, dass die Beschäftigenzahlen nach langen Jahren mit nur mar- ginalen Veränderungen mittelfristig nun voraussichtlich leicht zurückgehen wer- den. Gleichzeitig steigen die Qualifikationsanforderungen an die Ausübung des Be- rufes. Entsprechend ist damit zu rechnen, dass uns die hohe Wertschöpfungsquote der Treuhandbranche als wichtiges Fundament unserer Wirtschaft weiterhin erhal- ten bleibt. Längerfristig betrachtet ergeben sich durch die Einbettung in den EWR und der da- mit verbundenen zunehmenden Anerkennung gute Chancen für eine nachhaltige

18 Expansion. Dies, wenn es Liechtenstein gelingt, seine ausgezeichneten Standort- vorteile wie Stabilität und Rechtssicherheit, Qualität und Innovation zu erhalten und diese noch bekannter zu machen. Zu den Standortvorteilen zählt dabei auch eine diversifizierte Volkswirtschaft mit einem starken Treuhandsektor, welcher Tausende von Arbeitsplätzen schafft und seit vielen Jahrzehnten die Stabilität unserer Wirtschaft und Staatsfinanzen in be- deutendem Masse mitträgt. Stärken wie die vielbeschworenen «kurzen Wege» unseres Kleinstaats gilt es im Sinne einer optimalen Zusammenarbeit weiterhin zu wahren und sich wieder da- rauf zu besinnen. Unsere Gesellschaft, Regierung, der Gesetzgeber, Behörden, Ver- bände und Finanzplatzteilnehmer – wir alle sind gefordert.“ Versicherungsverband „Für Versicherungen ist der Standort optimal. Der Versicherungsplatz hat gemäss unserer Einschätzung weiteres Potenzial, insbesondere im Schaden- und Rückver- sicherungsbereich. Wir gehen weiterhin davon aus, dass es in Liechtenstein in den nächsten Jahren zu Neugründungen und Sitzverlegungen nach Liechtenstein kom- men wird. Der demographische Wandel sowie der Bedarf an Altersvorsorge und die zuneh- menden Naturkatastrophen zeigen, dass der Bedarf und die Nachfrage von Versi- cherungen bleiben werden. Auch neue Risiken wie bspw. im Bereich Cyber müssen versichert werden. Die Versicherungswirtschaft zählt auch in den Folgejahren zu den stabilen Bran- chen am liechtensteinischen Finanzmarkt.

19 Die Prämieneinnahmen sind auf Ende 2020 weiter leicht gestiegen. Die Kapitalan- lagen haben sich auf einem stabilen Niveau gehalten und wir erwarten, dass dies auch in Zukunft so sein wird. Der Versicherungssektor wird unserer Einschätzung nach mittelfristig weiterhin wachsen, die Mitarbeiterzahl von derzeit knapp 1000 Personen wird steigen und auch der Umsatz wird weiter ausgebaut. Die in Liechtenstein ansässigen Versicherungsunternehmen sind bislang gut durch die Corona Pandemie gekommen und wir erwarten, dass dies auch so bleibt. Auch im letzten Jahr ist es zu keinen erhöhten Kündigungen gekommen. Das Neuge- schäft hat sich teils auf online umgestellt, was gut funktioniert. Im Lebensversiche- rungsbereich haben einige Kunden den schwachen Kurs für Erhöhungen genutzt.“ Anlagefondsverband „2020 war trotz Corona-Pandemie und zeitweiligem Einbruch der Börsen ein sehr gutes Jahr für die liechtensteinische Fondsbranche. Es gab die neue Bestmarke von 109 Neugründungen von Single- oder Teilfonds. Abzüglich Verschmelzungen und Liquidationen bleibt ein Nettoanstieg von 54 auf ca. 750 Fonds. Die Zahl der Fonds- gründungen ist für die Fondsbranche sehr bedeutend, da sie ein sehr wichtiger In- dikator für die zukünftige Entwicklung der verwalteten Gelder ist. Ende 2020 ver- waltete die Fondsbranche den neuen Höchstwert von CHF 59.5 Mrd. Das war «nur» ein Plus von CHF 0.9 Mrd., aber die Nettomittelzuflüsse betrugen über CHF 1.4 Mrd. Berücksichtigt werden bei diesen Zahlen nur die Ergebnisse in Liech- tenstein, ausländische Tochter- und Schwestergesellschaften werden nicht mitge- rechnet. Im ersten Halbjahr 2021 gab es entgegen den Befürchtungen aufgrund der Corona- Pandemie noch mehr Fondsgründungen und weniger Liquidationen als im

20 Vergleichszeitraum des Vorjahres. Dies führte bereits nach 6 Monaten zu einem Nettoanstieg von 40 Fonds. Im selben Zeitraum hat das Fondsvolumen vor allem aufgrund der guten Börsen um mehr als CHF 5 Mrd. zugenommen. Die Corona-Pandemie hat dem Wachstum der Fondsbranche also keinen Abbruch getan. Es scheint fast das Gegenteil der Fall zu sein. Wie wir letztes Jahr geschrie- ben haben, werden nach jeder Krise «die Karten neu gemischt». Als agiler Fonds- platz mit innovativen Fondsleitungen besteht die reelle Chance durch attraktive Time-to-Market und massgeschneiderte Strukturierung andernorts enttäuschte Anleger und Asset Manager zu gewinnen und damit interessantes Neugeschäft zu generieren. Wie es scheint, zeigen sich diesbezüglich schon erste Tendenzen. Es gibt aber bei allen positiven Vorzeichen auch Risiken, die nicht missachtet wer- den dürfen. Die grösste Rolle spielen diesbezüglich nach wie vor die Digitalisierung der Bankdienstleistungen, die Konkurrenz durch passive Anlagevehikel, die immen- sen regulatorischen Kosten und der steigende Margendruck. Die Nachwirkungen der Corona-Pandemie könnten die Börsenkurse nochmals ein- brechen lassen oder zumindest zu grösseren Korrekturen führen. Als Konsequenz würde sich die Ertragslage verschlechtern. Die Folge wäre auch ein Rückgang bei den Fondsgründungen, was kurz- und mittelfristig weitere Ertragseinbussen brin- gen würde. Nicht auszuschliessen sind eine weitere Eurokrise oder steigende Infla- tion durch die derzeit hohen Staatsausgaben. Die Branche ist auf jeden Fall gewarnt und auch auf Einsparungen vorbereitet. Die Prognose für die nächsten drei Jahre: Wir rechnen weiter mit einer steigenden Anzahl von Fonds und einem Nettoneugeldzufluss zwischen zwei und drei Prozent pro Jahr. Die Anzahl der Arbeitnehmer wird etwas zunehmen. Das Fondsvolumen, der Nettoneugeldzufluss sowie die Fondsgründungen und in der Folge die Umsätze

21 und Erträge entwickeln sich sehr positiv, hängen aber wie immer von der Entwick- lung der Finanzmärkte ab.“ Wirtschaftsprüfervereinigung „Wir sind weiterhin verhalten optimistisch und rechnen mit einer stabilen bzw. leicht negativen Entwicklung unserer Branche. Eine Marktkonzentration (Zusammenschluss von kleinen Prüfungsgesellschaften), ausgelöst durch die hohe Regulierungsdichte in der sich die Wirtschaftsprüfer be- finden und die ständig steigenden fachlichen Anforderungen, hat in den letzten Jahren eingesetzt. Der Umsatzrückgang aus der stetigen Abnahme bei den durch die Treuhänder ver- walteten Gesellschaften wird durch neue Aufträge (Steuerberatung, Regulierung im Bereich Spezialgesetze Bank/VVG/Fondsgesetze etc. sowie Spezialprüfungen wie AIA/FATCA/AStA im Auftrag der Steuerverwaltung oder die zukünftige Prüfung nach dem neuen Treuhändergesetz) teilweise kompensiert. Die Auswirkung der vom Landtag beschlossenen Abschaffung der Review-Pflicht kann derzeit noch nicht abschliessend abgeschätzt werden. Gemäss Auskunft des Amts für Justiz ha- ben im Jahr 2020 gesamthaft 240 bestehende Gesellschaften (123 Anstalten, 55 AGs, 62 GmbHs) auf die Revisionsstelle verzichtet. Zusätzlich wurde bei 137 Neu- gründungen (27 von 316 AGs, 17 von 157 Anstalten und 93 von 166 GmbHs) auf die Revisionsstelle verzichtet. Bei einem durchschnittlichen Honorar von rund CHF 2'000 wären dies bereits rund CHF 750'000 «Honorarausfall» pro Jahr. Es ist insbesondere bei den kleineren, lokalen Prüfungsgesellschaften mit einem weite- ren Umsatzrückgang zu rechnen, da sich diese v.a. in diesem Geschäftsfeld bewe- gen.

22 Der Margendruck ist weiterhin sehr hoch. Dieser Margendruck wird sich aus unse- rer Sicht in einem wirtschaftlichen Abschwung weiter erhöhen, da die geprüften Unternehmen versuchen, ihre Kosten so tief wie möglich zu halten und die Prüfge- sellschaften ihrerseits dazu angehalten sind, ihre freigewordenen Kapazitäten aus dem geringeren Geschäftsvolumen weiterhin auszulasten. Nachteilig wirkt sich dies wiederum für lokal tätige Prüfgesellschaften aus, da sich diese dem Konkur- renzkampf mit international tätigen Mitbewerbern ausgesetzt sehen, welche ihre Geschäftsrisiken besser auf verschiedene Länder verteilen können. Gesetzliche und regulatorische Bestimmungen steigen weiterhin stark in unserer Branche. Die Wirtschaftsprüfer unterstehen u.a. der Qualitätssicherung der FMA und werden entsprechend auch geprüft. Es werden höhere Anforderungen an die Dokumentation der durchgeführten Prüfung gestellt. Diese hat einen direkten Ein- fluss auf die Kostenstruktur, d.h. die Unternehmen haben weniger direkt produk- tive Stunden und sind verpflichtet, mehr Zeit für interne Abläufe und Qualitätsstan- dards einzusetzen. Für das Geschäftsjahr 2021 werden Abschlussprüfungen ver- pflichtend nach den internationalen Prüfungsstandard (ISA) durchgeführt. Diese Prüfungen nach ISA werden aufwendiger und es ist heute bereits klar, dass der Mehraufwand nicht verursachergerecht an die geprüften Gesellschaften weiter- verrechnet werden kann. Der Margendruck, die steigende Komplexität mit der fortschreitenden Digitalisie- rung und Automatisierung wird sich auch auf die Beschäftigungsentwicklung ne- gativ auswirken. Gefragt sind weiterhin vermehrt sehr gute qualifizierte Arbeits- kräfte (mit IT-Kenntnissen), welche im Rheintal schwer zu finden sind. Die Coronapandemie hat sich nur indirekt auf unsere Branche ausgewirkt. Grund- sätzlich ist die Digitalisierung in unserer Branche bereits weit fortgeschritten. Je- doch besteht eine grosse Abhängigkeit zur allgemeinen Wirtschaftsentwicklung. Es gab aufgrund der Coronapandemie gewisse Betriebsschliessungen, welche sich auf

23 das Revisionshonorar auswirkt. Trotzdem ist feststellbar, dass trotz Coronapande- mie und Abwanderung von Geschäften aus dem Treuhandbereich sich auch neue Unternehmen (insbesondere im Fintech- und Anlagefonds-Bereich) in Liechtenstein ansiedeln.“ Rechtsanwaltskammer „Die Corona-Krise beherrscht immer noch das Tagesgeschäft, wobei sich die Aus- wirkungen als weniger einschneidend herausstellen als zunächst befürchtet. Da die einzelnen Rechtsanwältinnen und Rechtsanwälte davon unterschiedlich betroffen sind, hat die Rechtsanwaltskammer eine Umfrage bei den Mitgliedern durchge- führt, um der Regierung eine fundierte Rückmeldung geben zu können. Die Umfrage hat gezeigt, dass die Rechtsanwältinnen und Rechtsanwälte von der Corona-Krise mehrheitlich nicht nachhaltig betroffen sind. Die Auswirkungen der Corona-Krise werden von der Branche als neutral eingeschätzt, sie hat sich also mehrheitlich weder positiv noch negativ ausgewirkt. Die meisten Umfrageteilneh- mer erwarten 2021 gleichbleibende oder sogar wachsende Umsätze. Auch die er- warteten Erträge werden im laufenden Jahr gegenüber 2020 mehrheitlich wach- sen. Der mittelfristige Ausblick bis 2025 ist naturgemäss schwierig. Es kann aber davon ausgegangen werden, dass Umsatz und Ertrag in den nächsten Jahren weiterhin leicht wachsen oder auf hohem Niveau stabil sein werden. Dabei wird mehrheitlich von einem Wachstum von maximal 5% pro Jahr ausgegangen. Die Branche wird sich somit weiterhin konstant entwickeln und ihren Beitrag zur positiven Entwick- lung der liechtensteinischen Wirtschaft leisten. Bei den Arbeitsplätzen wird dagegen mit einer Stabilisierung auf dem heutigen Ni- veau gerechnet. Dies ist eine Veränderung gegenüber den Erwartungen der letzten

24 Umfrage, bei der noch mehr Teilnehmende von einem Wachstum der Arbeitsplätze ausgingen. Alles in allem kann festgehalten werden, dass sich die Branche der Rechtsanwäl- tinnen und Rechtsanwälte sowohl 2021 wie auch mittelfristig positiv entwickeln wird. Gleichzeitig muss aber festgehalten werden, dass die Corona-Pandemie wei- terhin wie ein Damokles-Schwert über dieser Entwicklung schwebt.“ Wirtschaftskammer „Die durch die Corona Pandemie ausgelösten Massnahmen haben in Liechtenstein für das Liechtensteiner Gewerbe nicht nur negative Folgen. Bedingt durch Lock- down, Homeoffice und Reiseverbote kamen einige unerwartete Umbauten, Erneu- erungen und Neubauten zur Ausführung. Der Fortgang der wirtschaftlichen Ent- wicklung hängt jedoch massgeblich vom weiteren epidemiologischen Geschehen und politischen Reaktionen ab. Eine bleibende Stabilität der Auftragslage bis tief ins 2022 ist wahrscheinlich. Massgebend für unsere Branche wird aber weiterhin die Nachfrage nach Wohnraum, die Investitionen von der öffentlichen Hand, sowie die Standortattraktivität für Unternehmen im Werkraum Liechtenstein sein. Je nachdem wie sich diese Faktoren verändern, wird dies Einflüsse auf die Umsätze unserer Branche haben. Es ist zu hoffen, dass insbesondere die öffentliche Hand die geplanten Investitionen zeitnah realisiert. Mit den Umsatzaussichten und der daraus entstehenden Verunsicherung ist der Druck auf die Marge nochmals verschärft worden. Man kann davon ausgehen, dass sich das Preisniveau mittelfristig nicht erholen wird. Auf der Anbieterseite tre- ten im bereits gesättigten Markt immer wieder neue Marktbegleiter auf, die vor allem über günstige Preise, Marktanteile gewinnen wollen. Aufträge und Kunden werden immer anspruchsvoller, entsprechend müssen immer mehr

25 Dienstleistungen erbracht werden, welche aber finanziell nicht honoriert werden. Es besteht dringender Handlungsbedarf das Beschaffungswesen (ÖAWG) zu über- arbeiten und die heutigen Standards anzupassen. Das heisst eine Novellierung vom „Günstigsten Preis“ hin zum „Verlässlichkeit des Preises oder Plausibilität des An- gebotes“. Mögliche qualitative Zuschlagkriterien werden nicht abschliessend auf- gezählt, genannt werden die Kreativität, der Kundendienst, Lieferbedingungen, die Infrastruktur, der Innovationsgehalt, die Funktionalität, die Servicebereitschaft, die Fachkompetenz oder die Effizienz der Methodik sowie die Nachhaltigkeit mit den drei Dimensionen Wirtschaftlichkeit, Ökologie und Soziales. Die Beschäftigungsentwicklung hängt direkt mit der Umsatzentwicklung zusam- men. Die grösste Herausforderung in diesem Kontext ist aber wohl der Fachkräfte- mangel. Einerseits beim ausgebildeten Personal, es fehlt aber bereits an der Basis, beim Berufsnachwuchs. Die grössten Konjunkturrisiken bestehen weiterhin im Zusammenhang mit der Corona Pandemie und den damit verbundenen Reaktionen der Wirtschaftsakteure und der Politik. Trotz hoher Durchimpfungsrate in Liechtenstein können weitere Einschränkungen und temporäre Schliessungen von betroffenen Betrieben in den folgenden Jahren nicht ausgeschlossen werden. Die Preissituation auf dem Be- schaffungsmarkt hat sich in den letzten Monaten massiv zugespitzt. Preise für Ma- terial und Produkte stiegen bis zu 45% an. Einzelne Produkte sind gar nicht mehr oder nur mit Lieferverzögerungen erhältlich. Eine Entspannung ist aktuell nicht er- kennbar.“

26 Liechtensteiner Hotel- und Gastronomieverband „Aus dem KOF Bericht der Gastrosuisse sank der Umsatz gastgewerblicher Betriebe im Jahr 2020 und Frühjahr 2021 in der Hotellerie um ca. 45%, in der Gastronomie von ca. 43%, im ersten Quartal 2021 sogar um ca. 65%. Die Entwicklung wird durch die staatlichen Hilfen die im Fürstentum Liechtenstein der Branche zukamen und bis zum Ende der Pandemie zukommen werden, die Jahre 2022-2025 positiv beeinflussen. Nur gesunde Betriebe können die Jahre nach der Pandemie bewältigen, die Transformationen und Investitionen zu tätigen, die nötig sein werden. Ein erster grosser Schritt zur Zukunftsbewältigung ist die staatliche Finanzierung des individuellen Hotel-Coachingprogramms des Seco, welches das Liechtenstein Marketing und der LHGV im Herbst 2021 lanciert haben. Die Berghotellerie wird ab 2022 gestärkt hervorgehen, zeichnet sich doch ein Trend in den Tourismusdestina- tionen zu Ferien in der Natur ab. Anders die Talhotellerie, die sich neu erfinden muss, um den Rückgang des Ge- schäftstourismus (ca. 40%) abzufedern. Neue Geschäftsmodelle und USPs für das Talgebiet müssen gefunden werden. Unsere Einschätzung ist, dass wir es in den nächsten drei Jahren schaffen wieder auf ein «vor Corona Niveau» von 2018/2019 zu kommen. Der Liechtenstein-Weg, neu auch die Öffnung des Liechtenstein-Wegs für Fahrradfahrer, ist ein erster Schritt, um den individuellen Tourismus im Tal zu etablieren. Die Gastronomie, Restaurants, Imbisse und die Gemeinschaftsverpflegung werden länger benötigen, um auf das Niveau von vor Corona zu kommen. Nicht alle werden die Transformation schaffen. Mehr digitale Meetings und auch vermehrtes Home- office kommt der neuen Arbeitswelt entgegen, dies reduziert die Nachfrage an Mit- tagsessen. Bediente Restaurants werden wahrscheinlich vermehrt Selbst-

27 bedienungsrestaurants weichen, um dem Fachkräftemangel zu begegnen und preislich attraktiv zu bleiben. Der internationale Tourismus wird 2022 eine leichte Erholung erfahren, richtig Fahrt wird er aber frühestens im 2023/2024 erfahren. Der Tourismus muss sich langfristig nachhaltigen Veränderungen unterziehen. Gäste und Touristiker wer- den den Klimaschutz als Verkaufsargument einfliessen lassen und nachfragen. Zu- künftig wird der Zielmarkt, Personen die in Städten leben, vermehrt keine Autos mehr haben, Jüngere oft gar keinen Führerschein. Ein guter öffentlicher Verkehr wird in der Zukunft immer wichtiger, auch wie die letzte Meile vom Bahnhof oder Bushaltestelle zum Hotel organisiert werden kann. Die Beschäftigungsentwicklung wird so sein, dass es weiterhin einen Fachkräfte- mangel in der Branche geben wird, dies in ganz Europa. Junge Fachkräfte zieht es fast ausschliesslich in die urbanen Städte. Wichtig wird es sein, das Berufsimage der Branche zu verbessern und vermehrt zusätzliche Ausbildungsplätze für die Branche zu schaffen und zu fördern. Länder wie Frankreich oder die Skandinavi- schen Länder machen es vor, wie trendy es sein kann, Koch oder Kellner zu sein. Einen grösseren Stellenrückgang wird es trotz den Umsatzeinbussen in der Branche aber nicht geben. Kurzfristig sind die Liechtensteiner Casinos Umsatztreiber der Branche und steigern zusätzlich die Nachfrage nach Arbeitskräften. Das Lohn- niveau in der Branche wird dementsprechend steigen, auch die Preise in der Hotel- lerie und Gastronomie. Positiv ist zu erwähnen, dass die Hotellerie und Gastronomie für Quereinsteiger, Migranten und Menschen ohne Berufsbildung immer noch interessant bleibt. Hier müssen Qualifizierungsprogramme aufgelegt werden. Arbeitsstellen, die der Digi- talisierung zum Opfer fallen können umgeschult werden, um dem Fachkräfteman- gel entgegenzutreten.

28 Kurzum, das Tal ist ab dem 2. Quartal 2021 durchschritten, nun kann es nur noch aufwärts gehen. Im Winter und Frühling 2021/2022 allerdings noch mit nötigen Corona Schutzeinschränkungen. Hier muss noch mit einzelnen HFZ Hilfszahlungen gerechnet werden. Spätestens im Frühjahr 2022 ist die Krise vorbei und der Neu- start der gesamten Branche kann beginnen.“ Verein unabhängiger Vermögensverwalter „Zu den mittlerweile extrem herausfordernden und einschneidenden Gesetzesän- derungen und Regulatorien für die gesamte Finanzbrache und insbesondere aber auch für das Vermögensverwaltungsgeschäft (MiFID2, MIFIR, EMIR, DSGVO, 5. EU- Geldwäschereirichtlinie, WB-Register) kommen seit 2020 wegen den weltweit voll- zogenen Corona-Pandemie-Massnahmen (Lockdowns, usw.), den Anpassungen im SPG respektive SPV aufgrund der Geldwäschereiprävention sowie Terrorismusbe- kämpfung und den zu erwartenden ESG-Regulatorien weitere neue, massive Her- ausforderungen für die kommenden Jahre auf die gesamte Finanzbranche Liech- tensteins zu. Leider kann aufgrund dieser vielen Variablen auch in diesem Jahr sei- tens des VuVL keine allgemein gültige und verlässliche Prognose für die kommen- den vier Jahre für die gesamte Branche der Vermögensverwaltungsgesellschaften in Liechtenstein abgegeben werden. Die oben erwähnte geballte Ladung an regulatorischen Herausforderungen wird die Vermögensverwalter in Liechtenstein auch in den nächsten Jahren in organisa- torischen und administrativen Belangen weiterhin massiv fordern. Zudem verlangt die aktuelle Digitalisierungswelle (inklusive Homeoffice) und die damit verbunde- nen Aspekte der Cyber- und IT-Sicherheit sowie die neuen Vorgaben im Bereich Nachhaltigkeit (ESG) enorme Anstrengungen insbesondere auch auf der finanziel- len Seite. Generell gilt, dass die geltenden und zu erwartenden Richtlinien und

29 Weisungen insbesondere auch von der Aufsichtsbehörde (FMA) nicht nur einen zeitlichen Mehraufwand, sondern unweigerlich auch höhere Kosten verursachen. Die aktuelle Marktsituation mit den weiterhin historisch tiefen Zinsen für festver- zinsliche Anlagen und die Höchststände an den wichtigsten Aktienmärkten der Welt werden in Zukunft die Vermögensverwalter vor noch grössere Herausforde- rungen stellen. Es dürfte somit immer schwieriger werden, eine ansprechende Per- formance/Rendite für die Kunden zu erzielen. Insbesondere die exzessive Geldpoli- tik – und diese nicht erst seit Corona - der wichtigsten Notenbanken weltweit be- züglich Zinsen und Währungsrelationen, die vielen politischen Hindernisse (z.B. Brexit, Verhältnis China mit den USA aber auch Europa), die andauernden Unsi- cherheiten und Ängste wegen Corona und insbesondere die extrem erhöhte Ver- schuldung der Staatshaushalte, aber auch der Unternehmen sowie der Privathaus- halte bringen weiteres Unsicherheits- und Marktschwankungspotential mit sich. Die sehr hohe Abhängigkeit des Finanzplatzes von Kunden aus dem Ausland stellt ebenfalls einen wesentlichen Unsicherheitsfaktor bezüglich der Umsatz- und Er- tragsentwicklung für unsere unabhängigen Vermögensverwalter aber auch für die anderen Finanzplatzakteure dar. Aus diesem Grund ist es sehr wichtig, dass es dem gesamten Finanzplatz des Fürstentums Liechtenstein und der Politik gelingt, den Ruf unseres Finanzplatzes im In- aber vor allem im Ausland im positiven Sinne zu festigen und die Standortvorteile des Landes Liechtenstein sowie die Stärken unse- res Finanzplatzes aufgrund unserer Individualität und unseres fundierten Wissens im Bereich des Wealth Managements respektive Portfolio Managements zu etab- lieren. Die Anzahl der 102 konzessionierten Vermögensverwaltungsgesellschaften (VVGes) per Ende 2020 ist gegenüber dem Vorjahr (106) nochmals leicht rückläu- fig. Diese Tendenz wird sich in den nächsten Jahren weiter fortsetzen. Vor allem für die vielen kleinen Vermögensverwalter im Fürstentum Liechtenstein wird es immer

30 schwieriger werden, die stetig steigenden Anforderungen in personeller, fachlicher wie auch finanzieller Hinsicht zu stemmen. Die Anzahl der Beschäftigten für den gesamten Sektor lag per 31.12.2020 bei 633 Personen (Vorjahr 671). Das verwal- tete Vermögen (AuM, inklusive Anlageberatung und Sonstiges) erhöhte sich im ab- gelaufen Jahr 2020 auf CHF 52.95 Mrd. (Vorjahr CHF 49.85 Mrd.). Die Anzahl der Kundenbeziehungen konsolidierte per Ende 2020 bei einer Zahl von 7590 (Vorjahr 7523). Grundsätzlich sollten die unabhängigen Vermögensverwalter Liechtensteins trotz den oben beschriebenen, weiterwachsenden Herausforderungen in den kommen- den vier Jahren das Volumen des verwalteten Vermögens sowie die Ertragsaussich- ten auf dem aktuellen Niveau halten können. Zu beachten gilt, dass diese Resultate aber nur erreicht werden können, wenn alle Marktteilnehmer sich diesen Heraus- forderungen stellen und wenn keine zusätzlichen, aussergewöhnlichen Marktge- schehnisse eintreten.“ 3.2 Prämissen Im Folgenden werden die für die Finanzplanung relevanten Prämissen beschrie- ben. Die Prämissen wurden in Zusammenarbeit mit den zuständigen Amtsstellen definiert. Eine mittelfristige Einschätzung, vor allem auf der Ertragsseite, ist natur- gemäss mit Unsicherheiten verbunden. Dennoch ermöglicht die Finanzplanung unter Einbezug der Prämissen einen wichtigen Ausblick in die Zukunft. 3.2.1 Ertragspositionen Für die wichtigsten Ertragspositionen der Finanzplanung 2022 bis 2025 werden ausgehend vom Voranschlag 2022 die folgenden Prämissen hinterlegt: - Ertragssteuer: 2023 -0.9%, 2024 0.0%, 2025 +0.5%

31

Im Bereich Banken wird mit einer Stabilisierung der erzielten Eigenkapital-

renditen und damit mit einer Zunahme der Steuererträge gerechnet,

von relevanten Steuerzahlern wurden individuelle Einschätzungen einge-

holt,

in den Finanzplanungsjahren wird mit einer Stabilisierung der Anzahl Gesell-

schaften gerechnet,

die von der OECD/EU diskutierten Änderungen zur Besteuerung von juristi-

schen Personen wirken sich erst ab 2024 aus (Steuerjahr 2023). Eine Quan-

tifizierung dieser Änderungen ist nicht möglich. Der Druck auf die Besteue-

rung von juristischen Personen und insbesondere das Strukturengeschäft

wird jedoch weiter zunehmen;

- Mehrwertsteuer: 2023 +4.3%, 2024 +2.3%, 2025 +1.3%

Berücksichtigung eines MWST-Satzes von 8.0% für die Finanzplanungsjahre

2023 bis 2025 gemäss Finanzplanung der Eidgenössischen Steuerverwaltung

(Erhöhung um 0.3 Prozentpunkte ab 1.1.2023 gemäss Erstratsbeschluss des

Ständerates vom 15.03.2021 zur AHV21 Vorlage und somit noch nicht defi-

nitiv beschlossen),

Pooleinnahmen gemäss Finanzplanung der Eidgenössischen Steuerverwal-

tung,

Dienstleistungssektor auf Niveau von Voranschlag 2022, wobei auch hier in

2023 eine Satzerhöhung von 0.3 Prozentpunkten berücksichtigt wird. Diese

wirkt sich in 2023 erst mit 75% und ab 2024 zu 100% aus,

Poolanteil gemäss MR 2021 bleibt im Planungszeitraum unverändert;

- Vermögens- und Erwerbssteuer: 2023-2025 je +1.0%;

- Stempelabgaben: 2023-2025 je CHF 52.0 Mio.32

Eine Abschaffung sämtlicher Stempelabgaben wird derzeit im CH-Parlament

diskutiert;

- Zollerträge/Mineralölsteuer: 2023 CHF 32.7 Mio., 2024 CHF 33.3 Mio.,

2025 CHF 34.3 Mio., gemäss Finanzplanung der Eidgenössischen Zollverwal-

tung;

- Geldspielabgabe: 2023 CHF 39.0 Mio., 2024 CHF 37.0 Mio., 2025

CHF 35.0 Mio.,

Die Entwicklung der Geldspielabgaben basiert auf der Annahme, dass im

2023 insgesamt acht Spielbanken einen BSE von CHF 100 Mio. generieren;

- Dividende der LLB AG: 2023 bis 2025 je CHF 2.20 pro Aktie;

- Gewinnanteil Liechtensteinische Kraftwerke: 2023 bis 2025 je CHF 2 Mio.,

gemäss Finanzplanung der Liechtensteinischen Kraftwerke;

- Gewinnanteil Liechtensteinische Gasversorgung: 2023 CHF 0.6 Mio., 2024

und 2025 je CHF 0.5 Mio., gemäss Finanzplanung der Liechtensteinischen

Gasversorgung;

- Dividende Telecom Liechtenstein AG: 2023 CHF 0 Mio., 2024 CHF 0.6 Mio.,

2025 CHF 1 Mio., gemäss Finanzplanung Telecom Liechtenstein AG;

- Dividende Liechtensteinische Post AG: 2023 CHF 0.4 Mio., 2024 und 2025

je CHF 0.2 Mio., gemäss Finanzplanung Liechtensteinische Post AG;

- Extern verwaltete Finanzanlagen: wie im Voranschlag 2022 wird eine jährli-

che Planrendite von 2.5% angenommen.

3.2.2 Aufwandpositionen

Für die wichtigsten Aufwandspositionen der Finanzplanung wurden für die Jahre

2023 bis 2025 die folgenden Prämissen hinterlegt:33

Personalaufwand

- Lohnanpassungen (Teuerung/Leistungsanteile): je 1% für Teuerungsaus-

gleiche oder Anpassungen des fixen Leistungsanteils; basierend auf dem An-

trag der Regierung im Rahmen des Voranschlags für das nächste Jahr wird

die definitive Entscheidung über Lohnanpassungen jährlich vom Landtag be-

schlossen;

- Lohnanpassung Lehrpersonen Kindergartenstufe: 2023 CHF +0.1 Mio.

Die Lehrkräfte der Kindergarten- und Primarstufe werden seit dem 1. Januar

2020 in Etappen besoldungsmässig gleichgestellt. Die letzte Etappe erfolgt

im 2023;

- Altersanpassungen: je +0.25% pro Jahr;

- Systemanpassungen: je +0.25% pro Jahr gemäss Art. 14 Abs. 3 des Besol-

dungsgesetzes;

- Neue Stellen: je CHF 0.3 Mio. pro Jahr werden für das Stellenwachstum auf-

grund des wachsenden Aufgabengebietes der Landesverwaltung berück-

sichtigt;

- Frühpensionierungen: 2023 CHF 2.2 Mio., 2024 CHF 2.4 Mio., 2025

CHF 2.8 Mio.;

- Pauschalreduktion massgebliche Lohnsumme: jährlich CHF 3 Mio.;

Sachaufwand

Der Sachaufwand fasst eine Vielzahl von unterschiedlichen Aufwendungen zusam-

men. Das Volumen dieser Aufwandkategorie steigt über die betrachtete Finanz-

planungsperiode um durchschnittlich 2.6% pro Jahr. Hierfür verantwortlich sind

höhere IT-Betriebskosten aufgrund der steigenden Digitalisierungsanforderungen

und der Umsetzung der IT-Strategie. Eine leichte Ausgabenzunahme verzeichnet34

die Position Anschaffung von Mobiliar in Zusammenhang mit dem Einzug in das

Dienstleistungszentrum Giessen auf Ende 2024. Die Ausgaben für Positionen wie

Büro-, Schulmaterial und Drucksachen oder Reisespesen bleiben über den Verlauf

der Finanzplanjahre konstant.

Beitragsleistungen

Nachfolgend werden die für den Bereich der laufenden Beitragsleistungen hinter-

legten Prämissen aufgeführt, wobei vor allem auf die grösseren Veränderungen

eingegangen wird. Bei einigen Institutionen laufen während der Finanzplanungs-

periode die Finanzbeschlüsse über die Gewährung von Staatsbeiträgen aus. Da

derzeit noch keine konkreten Aussagen zu den künftigen Staatsbeiträgen getrof-

fen werden können, werden diese in den Finanzplanungsjahren unverändert fort-

geschrieben.

- AHV-Staatsbeitrag: Gemäss Art. 50 AHVG ist der Staatsbeitrag seit dem

Rechnungsjahr 2018 mit einem Grundbeitrag von CHF 30 Mio. plus jährli-

chen Teuerungsausgleich festgelegt. Annahme der Teuerung auf den Staats-

beitrag 2023-2025 0%;

- Ergänzungsleistungen zur AHV-IV: 2023 CHF 35.9 Mio., 2024 CHF 37.4 Mio.,

2025 CHF 39.0 Mio.;

Die Position beinhaltet neben den Ergänzungsleistungen zur AHV und zur IV

zusätzlich noch das Betreuungs- und Pflegegeld, die besonderen medizini-

schen Massnahmen und die Hilflosenentschädigungen für AHV und IV. Die

Ergänzungsleistungen und das Betreuungs- und Pflegegeld werden zu je 50%

von Land und Gemeinden finanziert. Die Aufwendungen für medizinische

Massnahmen und Hilflosenentschädigungen werden vollständig vom Land

getragen. Es wird ein jährliches Kostenwachstum von 4.3% für die Finanzpla-

nungsjahre 2023-2025 angenommen.Sie können auch lesen