Bericht des Gemeinderates an den Stadtrat - Vorbericht Budget 2020 nach HRM2 - Stadt Biel

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

20190162

Bericht

des Gemeinderates an den Stadtrat

betreffend

Vorbericht Budget 2020 nach HRM2

(gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511])

70 gedruckte Exemplare auf 100% Recyclingpapier

3/40

INHALT

0 Das Wichtigste in Kürze................................................................................................................................... 5

1 Wirtschaftliches Umfeld .................................................................................................................................. 5

1.1 Wirtschaftliche Aussichten ........................................................................................................................... 6

1.2 Maschinenindustrie: Beurteilung und Aussichten .................................................................................... 6

1.3 Risiken .............................................................................................................................................................. 6

2 Überblick zum Budget 2020 ........................................................................................................................... 8

2.1 Gesetzliche Grundlagen ............................................................................................................................. 8

2.2 Budgetierung ................................................................................................................................................. 8

2.3 Steueranlage ................................................................................................................................................. 9

2.4 Aktivierungsgrenze ........................................................................................................................................ 9

2.5 Abschreibungen............................................................................................................................................ 9

3 Darstellung und Aufbau der Erfolgsrechnung im Zahlenteil ..................................................................... 10

3.1 Erfolgsrechnung........................................................................................................................................... 10

3.2 Entwicklung Eigenkapital Allgemeiner Haushalt ................................................................................... 11

4 Planungsannahmen, Rahmenbedingungen und Analysen der verschiedenen Budgetposten........... 12

4.1 Personalaufwand (30) ................................................................................................................................ 12

4.2 Sach- und übriger Betriebsaufwand (31)................................................................................................ 13

4.3 Abschreibungen (33).................................................................................................................................. 13

4.4 Fiskalertrag (40)............................................................................................................................................ 14

4.5 Regalien und Konzessionen (41) .............................................................................................................. 15

4.6 Finanzaufwand und -ertrag (34 und 44) ................................................................................................. 15

4.7 Ausserordentlicher Aufwand und Ertrag (38 und 48) ........................................................................... 15

4.8 Finanz- und Lastenausgleich ..................................................................................................................... 15

4.8.1 Finanzausgleich................................................................................................................................ 15

4.8.2 Zuschuss 2016 bis 2020 ..................................................................................................................... 16

4.8.3 Lastenausgleich ............................................................................................................................... 16

5 Erfolgsrechnung ............................................................................................................................................ 19

5.1 Konsolidierte Erfolgsrechnung - Gesamthaushalt ................................................................................. 19

5.2 Ergebnis Allgemeiner Haushalt ................................................................................................................. 20

5.2.1 Ergebnis nach Direktionen .............................................................................................................. 21

5.3 Ergebnis Sonderrechnungen mit Spezialfinanzierung .......................................................................... 28

5.3.1 Ergebnis Sonderrechnung Städtische Betagtenheime................................................................ 29

5.3.2 Ergebnis Sonderrechnung Parkplatzwesen ................................................................................... 30

5.3.3 Ergebnis Sonderrechnung Tissot Arena ......................................................................................... 31

5.3.4 Ergebnis Sonderrechnung Feuerwehrwesen ................................................................................ 32

5.3.5 Ergebnis Sonderrechnung Kehrichtwesen .................................................................................... 33

5.3.6 Ergebnis Sonderrechnung Abwasserwesen .................................................................................. 34

6 Investitionsplanung 2020 .............................................................................................................................. 35

7 Finanzierung Allgemeiner Haushalt ............................................................................................................ 36

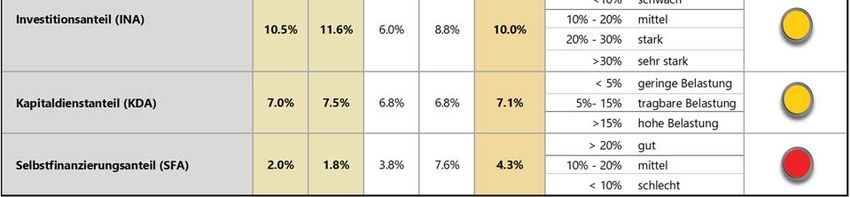

8 Finanzkennzahlen ......................................................................................................................................... 37

9 Bewertung ...................................................................................................................................................... 39

10 Beschlussesentwurf ....................................................................................................................................... 40

4/40

ABBILDUNGSVERZEICHNIS

Abbildung 1: Steueranlage.......................................................................................................................................... 9

Abbildung 2: Erfolgsrechnung ................................................................................................................................... 10

Abbildung 3: Entwicklung des Eigenkapitals in CHF Mio. ..................................................................................... 11

Abbildung 4: Entwicklung Personalaufwand.......................................................................................................... 12

Abbildung 5: Entwicklung des Sach- und übrigen Betriebsaufwands ............................................................... 13

Abbildung 6: Entwicklung Abschreibungen ........................................................................................................... 14

Abbildung 7: Entwicklung Fiskalertrag ..................................................................................................................... 14

Abbildung 8: Pauschale Abgeltung Zentrumslasten, Disparitätenabbau und soziodemografischer

Zuschuss ................................................................................................................................................. 15

Abbildung 9: Pauschale Abgeltung Zentrumslasten, Disparitätenabbau und soziodemografischer

Zuschuss 2016 bis 2020 ........................................................................................................................ 16

Abbildung 10: Netto-Beiträge der Stadt Biel an die sechs Lastenausgleichsbereiche 2016 bis 2020 ............ 16

Abbildung 11: Nettobeiträge der Stadt Biel für den ÖV, die neue Aufgabenteilung und die Sozialhilfe

zwischen 2016 und 2020 ..................................................................................................................... 17

Abbildung 12: Nettobeiträge der Stadt Biel für Lehrergehälter, Familienzulagen und Sozialversicherung

EL zwischen 2016 und 2020 ................................................................................................................ 18

Abbildung 13: Konsolidierte Erfolgsrechnung (Gesamthaushalt) ......................................................................... 19

Abbildung 14: Erfolgsrechnung Allgemeiner Haushalt nach Sachgruppen ....................................................... 20

Abbildung 15: Ergebnis nach Direktionen ................................................................................................................. 21

Abbildung 16: Ergebnis Präsidialdirektion.................................................................................................................. 22

Abbildung 17: Ergebnis Finanzdirektion ..................................................................................................................... 23

Abbildung 18: Ergebnis Direktion Soziales und Sicherheit ...................................................................................... 25

Abbildung 19: Ergebnis Direktion Bildung, Kultur und Sport ................................................................................... 26

Abbildung 20: Ergebnis Direktion Bau, Energie und Umwelt .................................................................................. 27

Abbildung 21: Ergebnisse der Sonderrechnungen .................................................................................................. 28

Abbildung 22: Ergebnis Städtische Betagtenheime................................................................................................ 29

Abbildung 23: Ergebnis Parkplatzwesen.................................................................................................................... 30

Abbildung 24: Ergebnis Tissot Arena ........................................................................................................................... 31

Abbildung 25: Ergebnis Feuerwehrwesen ................................................................................................................. 32

Abbildung 26: Ergebnis Kehrichtwesen ..................................................................................................................... 33

Abbildung 27: Ergebnis Abwasserwesen ................................................................................................................... 34

Abbildung 28: Investitionsplanung 2020 mit einem Realisierungsgrad von 70% ................................................ 35

Abbildung 29: HRM2 Finanzkennzahlen 2017 bis 2020 ............................................................................................ 37

5/40 0 DAS WICHTIGSTE IN KÜRZE Das Budget 2020 sieht bei gleichbleibender Steueranlage von 1,63 im Allgemeinen Haushalt einen Aufwand von CHF 430,21 Mio. und einen Ertrag von CHF 430,21 Mio. vor. Nach der Auszahlung einer Zusatzdividende (Substanzdividende) von CH 3,0 Mio. durch die ESB und nach der Entnahme von CHF 4,9 Mio. aus der Spezialfinanzierung «Buchgewinne aus Liegenschaften des Finanzvermögens» wird somit ein ausgeglichenes Ergebnis erzielt. Zudem ist anzumerken, dass der Gemeinderat beschlossen hat, im Allgemeinen Haushalt, mit Ausnahme von zwei provisorischen Stellen, mit denen eine gute Einführung des neuen Systems der Betreuungsgutscheine bei den Kindertagesstätten im August 2020 sichergestellt werden soll, keine anderen neuen Stellen zu bewilligen (insbesondere bei den zentralen Diensten). Der Gesamthaushalt sieht seinerseits CHF 502,74 Mio. Aufwand und CHF 502,11 Mio. Ertrag vor und schliesst mit einem Aufwandüberschuss von CHF 0,63 Mio. ab. Dies vor Ausgleich der Ergebnisse der spezialfinanzierten Sonderrechnungen in der Höhe von CHF 0,63 Mio. («Feuerwehrwesen» CHF -0,15 Mio., «Städtische Betagtenheime» CHF 0,12 Mio. «Abwasserwesen» CHF -0,75 Mio. und «Kehrichtwesen» CHF 0,15 Mio.). Die Stadt Biel wird ein hohes Investitionsniveau beibehalten. Die gesamten Investitionsausgaben für 2020 betragen im Allgemeinen Haushalt der Stadt CHF 43,43 Mio., jene der Spezialfinanzierungen CHF 3,90 Mio. Die Nettoinvestitionen belaufen sich also auf CHF 47,33 Mio. und liegen damit CHF 2,09 Mio. über dem Budget 2019. Das praktisch ausgeglichene Ergebnis hat keinen wesentlichen Einfluss auf die Entwicklung des Eigenkapitals. Hingegen bleibt die Selbstfinanzierung in Verbindung mit den Investitionsausgaben sehr tief. Dies bedeutet, dass Investitionen 2020 grösstenteils mit Fremdkapital finanziert werden müssen und die Verschuldung weiter ansteigt. 1 WIRTSCHAFTLICHES UMFELD1 Die Weltwirtschaftslage im 1. Quartal 2019 war turbulent, was aber einige Industrieländer nicht daran hinderte, ein BIP-Wachstum aufzuweisen, das die Erwartungen übertraf. Insbesondere wuchsen die USA, Grossbritannien und der Euroraum stärker als im Vorquartal. Dazu trugen allerdings auch Einmaleffekte bei. In den grossen aufstrebenden Volkswirtschaften liess das Wachstum hingegen nach. Der Welthandel zeigt klare Zeichen einer Abschwächung. Entsprechend entwickelte sich die Industrieproduktion, wie auch die Stimmung im Industriesektor, bis heute schwach. Zu Jahresbeginn zogen die Teuerungsraten im Zuge steigender Erdölpreise deutlich an, nachdem sie Anfang Jahr vergleichsweise tief gewesen waren. Die bedeutenden Notenbanken behielten ihre expansive Ausrichtung angesichts der grossen Unsicherheit bei. Im Mai 2019 verzeichneten die Rohwaren- wie die Aktienmärkte erhebliche Verluste, getrieben durch die erneute Verschärfung der internationalen Handelsstreitigkeiten. Die Wechselkurse entwickelten sich relativ stabil. Der massive Anstieg der bei der SNB eingelegten Sichtguthaben ist jedoch ein deutlicher Hinweis auf eine mögliche Intervention der SNB am Devisenmarkt, um den Franken zu schwächen. Allerdings dürfte diese eventuelle Intervention der SNB auf einem deutlich niedrigeren Niveau erfolgen als ihre punktuellen Interventionen zwischen 2015 und 2017. 1 Staatssekretariat für Wirtschaft (SECO) - Konjunkturtendenzen Sommer 2019

6/40 1.1 WIRTSCHAFTLICHE AUSSICHTEN2 Nach einem guten Jahresauftakt bleiben die Aussichten für die gesamte Schweizer Wirtschaft positiv. Einerseits wird zwar erwartet, dass die Verlangsamung des weltweiten Wirtschaftswachstums, die eine Abschwächung der gesamten Wirtschaftsdynamik mit sich zieht, sich auch auf die wirtschaftliche Entwicklung der Schweiz auswirkt. Andererseits weisen zahlreiche Indikatoren darauf hin, dass in nächster Zeit auch mit einer Verlangsamung des Schweizer Wirtschaftswachstums zu rechnen ist. Daher hält die Expertengruppe des SECO an ihrer Einschätzung fest, dass das Wachstum 2019 nur unterdurchschnittlich ausfallen wird, bevor es sich 2020 wieder im Bereich des Potenzialwachstums bewegt. Insgesamt zeigt sich also ein durchzogenes Bild. Auch bei den Investitionen wird eine deutliche Verlangsamung erwartet. In nächster Zeit dürfte die Kapazitätsauslastung wegen der schwächeren Nachfrageentwicklung weiter sinken, was den Investitionsbedarf in den nächsten Quartalen reduziert. Zudem hemmt die anhaltend hohe Unsicherheit die Investitionstätigkeiten der Schweizer Unternehmen und der Unternehmen mit Sitz in der Schweiz. Die Unsicherheit besteht u.a. im Zusammenhang mit gewissen internationalen Handelsdifferenzen der Schweiz mit einigen ihrer Handelspartner, darunter der Europäischen Union. Auch bei den Bauinvestitionen ist mit einem nur moderaten Wachstum zu rechnen. Dagegen erwartet die Expertengruppe ein durchschnittliches Jahreswachstum bei den laufenden Ausgaben des Staates im Allgemeinen, da verschiedene Kantone eine Aufstockung ihrer Personalausgaben budgetiert haben. Insgesamt ist zu erwarten, dass das BIP-Wachstum 2020 wieder auf 1,7% steigt (unverändert gegenüber dem 1. Quartal 2019), was nahe am langfristigen Durchschnitt liegt. Am Arbeitsmarkt macht sich die konjunkturelle Abschwächung mit zeitlicher Verzögerung bemerkbar. Die Arbeitslosenquote steigt auf jahresdurchschnittliche 2,6%. Die Teuerung dürfte bei 0,6% bleiben. 1.2 MASCHINENINDUSTRIE: BEURTEILUNG UND AUSSICHTEN3 Die Erwartungen der Unternehmerinnen und Unternehmer für die kommenden zwölf Monate sind verhalten. Gemäss der jüngsten Swissmem-Befragung rechnen 26% der Unternehmen mit steigenden Aufträgen aus dem Ausland. Vor einem Jahr waren es noch 48% gewesen. Knapp die Hälfte (49%) geht von gleichbleibenden Aufträgen aus. Mit sinkenden Bestellungen rechnen 25% der Unternehmen. 1.3 RISIKEN Für die Weltkonjunktur überwiegen weiterhin die Abwärtsrisiken. Der Handelskonflikt zwischen den USA und anderen bedeutenden Wirtschaftszonen spitzte sich Anfang Juni 2019 mit den Zollerhöhungen zwischen den USA und China erneut zu. Im Falle einer weiteren Verschärfung wäre mit einer stärkeren Abschwächung der Weltkonjunktur und damit auch jener der Schweiz zu rechnen. Der Aussenhandel der Schweiz, aber auch die Investitionstätigkeiten der Unternehmen würden dadurch gebremst. Dies umso mehr, wenn auch die EU und Deutschland hart getroffen würden und beispielsweise die USA erhebliche Zölle auf deutschen Autos einführen würde. Umgekehrt könnte die 2 Staatssekretariat für Wirtschaft (SECO) - Konjunkturtendenzen Sommer 2019 3 Swissmem, Medienmitteilung vom 13. Mai 2019

7/40 Konjunktur im In- und Ausland bei einer Einigung in wichtigen Aspekten des Handelsstreits wieder stärker anziehen. In China haben sich erste Folgen des Handelsdisputs mit den USA materialisiert. Der Aussenhandel entwickelt sich enttäuschend und das Wachstum hat in den vergangenen Quartalen nachgelassen. Falls sich diese Verlangsamung bestätigt und längerfristig anhält, würde das bedeutende weltweite Netz, das von China abhängig ist, die Weltwirtschaft und den Welthandel bremsen; auch die Schweiz würde davon in Mitleidenschaft gezogen.

8/40 2 ÜBERBLICK ZUM BUDGET 2020 Dieses Kapitel gibt einen Überblick über die wichtigsten Eckwerte und Grössen des Budgets 2020. 2.1 GESETZLICHE GRUNDLAGEN Das Budget 2020 wurde nach dem Rechnungslegungsmodell HRM2, gemäss Art. 70 Gemeindegesetz (GG, [BSG 170.11]), und der Vorbericht gemäss den Vorgaben von Art. 29 FHDV [BSG 170.511]) erstellt. 2.2 BUDGETIERUNG Für die Budgetierung und die Führung der Buchhaltung wird die ERP-Software von SAP eingesetzt. Damit die Stadt Biel wirksam und effizient planen kann, ist ein noch leistungsfähigeres Planungssystem als bisher notwendig. Nur so wird es möglich sein, zukünftig vorausschauend zu handeln und zu führen. Die Stadt Biel weist bereits einen Budgetprozess auf, mit dem die operativen Anforderungen erfüllt werden. Trotzdem wurden verschiedene Möglichkeiten geprüft, wie die Stadt Biel den bestehenden Budgetprozess optimieren kann. Das Ziel dabei ist, die Qualität der Daten zu verbessern sowie die Aussagekraft des Budgets der Erfolgsrechnung und der Investitionsplanung zu steigern. Gestützt auf die Erfahrung des Vorjahres wurde der Prozess zur Erstellung des Budgets 2020 so angepasst, dass die Budgetdaten von Beginn an plausibilisiert und begründet worden sind. Der neue Budgetprozess dient zur Verbesserung und Vereinfachung der Budgetplanung. Die wichtigste Neuheit besteht darin, dass die Zahlenbasis für das Budget 2020 auf der Grundlage der Jahresrechnungen der letzten drei Jahre direkt vom und im System SAP berechnet und vorgeschlagen wurde. Bei Änderungsbedarf konnte jede gemeinderätliche Direktion die gewünschten Änderungen direkt im System SAP vornehmen. Allerdings musste jede Anpassung begründet werden, um die Plausibilität des Bedarfs zu gewährleisten. Mit dieser neuen Vorgehensweise konnte die Transparenz und die Qualität des Budgetprozesses gesteigert werden. Ausserdem wurde das Konzept der Rangordnung in der Budgetplanung eingeführt, und zwar sowohl für die Erfolgs- wie auch Investitionsrechnung. Das hat folgenden Grund: ein grosser Teil der im Budget einzustellenden Beträge ist bereits durch übergeordnetes Recht (Bund/Kanton/Gemeinde), durch Beschlüsse der stadteigenen Organe (Gemeinderat/Stadtrat/Bevölkerung) oder durch schon früher eingegangene Verpflichtungen (z. B. Leistungsverträge) gebunden. Mit diesem angepassten Prozess kann die Erstellung des Budgets nun früher erfolgen, dies jedoch im gleichen Zeitraum wie bis anhin. Zudem werden für die Basis des neuen Budgets die Daten aus den letzten drei Jahresrechnungen verwendet. Dazu musste der Abschlussprozess optimiert werden, um die verschiedenen Etappen des Budgetprozesses vorziehen zu können. Die Zahlenangaben werden nun früher geliefert. Die erstmalige Durchführung des neuen Budgetprozesses hat aufgezeigt, dass dies realistisch und machbar ist.

9/40

Dieser neue Budgetprozess hat vor allem in technischer Hinsicht gut funktioniert und sich

bewährt. An der Qualität der gelieferten Informationen, sowohl auf der Ebene der

Erfolgs- als auch auf jener der Investitionsrechnung, sind noch Verbesserungen möglich.

Dadurch wird es möglich sein, bereits bei der ersten Lesung des Budgets durch den

Gemeinderat ein plausibles und kohärentes Ergebnis zu gewährleisten, wie dies

ursprünglich vorgesehen war.

2.3 STEUERANLAGE

Die Steueranlagen auf Einkommen, Vermögen, Gewinn, Kapital sowie die

Liegenschaftssteuer und die Hundetaxe sind seit 2016 unverändert.

Besteuerung von: Ansatz Jahre

2017 2018 2019 2020

Einkommen, x-faches kantonale 1.63 1.63 1.63 1.63

Vermögen, Gewinn, Einheitssätze

Kapital

Liegenschaften In ‰ des amtlichen Wertes 1.5 ‰ 1.5 ‰ 1.5 ‰ 1.5 ‰

Hundetaxe CHF 150.– 150.– 150.– 150.–

Abbildung 1: Steueranlage

2.4 AKTIVIERUNGSGRENZE

Gestützt auf Art. 79a Gemeindeverordnung (GV; BSG 170.111) wurde die

Aktivierungsgrenze für Einzel-Investitionen mit CHF 50'000 festgelegt.

2.5 ABSCHREIBUNGEN

a) Altrechtliches Verwaltungsvermögen nach HRM1 bis 2015: Das bestehende vor

2016 noch nicht abgeschriebene Verwaltungsvermögen wird über die Zeitspanne

von 2016 bis 2027 linear über zwölf Jahre abgeschrieben. Dies entspricht 2020

einem fixen Betrag von rund CHF 12.26 Mio. Ein Wechsel auf eine längere oder

kürzere Abschreibungsdauer ist nicht zulässig.

b) Neurechtliches Verwaltungsvermögen ab 2016: Massgebend für die Höhe der

jährlich neu hinzukommenden Abschreibungen sind die im jeweiligen

Rechnungsjahr fertiggestellten und in die Nutzung übergegangenen Investitionen.

Diese müssen ab diesem Zeitpunkt linear über die gesamte Nutzungsdauer zu den

in Anhang 2 GV vorgeschriebenen Prozentsätzen je Anlagekategorie

abgeschrieben werden.10/40

3 DARSTELLUNG UND AUFBAU DER ERFOLGSRECHNUNG IM ZAHLENTEIL

Die unter Ziff. 3.1 dargestellte Abbildung zeigt die aktuelle Organisationsstruktur nach

welcher der Gesamtfinanzhaushalt im Finanzsystem abgebildet ist. Der Allgemeine

Haushalt ist nach Direktionen unterteilt, die wiederum auf Profitcentergruppen

heruntergebrochen budgetiert und gebucht werden. Weiter bestehen sechs

spezialfinanzierte Sonderrechnungen.

Der Zahlenteil des Budgetbuches ist nach dieser Struktur dargestellt.

3.1 ERFOLGSRECHNUNG

Der konsolidierte Gesamthaushalt der Stadt Biel sieht für das Jahr 2020 einen

Aufwandüberschuss von CHF 0,63 Mio. vor. Der Allgemeine (steuerfinanzierte) Haushalt

weist bei einem Gesamtertrag von CHF 430,21 Mio. und einem Gesamtaufwand von

CHF 430,21 Mio. ein ausgeglichenes Ergebnis aus. Der Aufwandüberschuss aus den

Sonderrechnungen Städtische Betagtenheime, Feuerwehr-, Parkplatz-, Kehricht-,

Abwasserwesen und Tissot Arena beträgt CHF 0,63 Mio. Dieser Aufwandüberschuss ist

vollumfänglich mit der Spezialfinanzierung der jeweiligen Sonderrechnung gedeckt. Die

Ergebnisse pro Direktion und für die einzelnen Sonderrechnungen sind in der

nachfolgenden Übersicht dargestellt.

Gesamthaushalt

CHF -0.63 Mio.

Algemeiner Sonderrechnung SF Sonderrechnung SF

Haushalt übergeordnet Gemeindereglement

CHF 0.00 Mio. CHF -0.60 Mio. CHF -0.03 Mio.

PRA Abwasser Feuerwehr

CHF -4.92 Mio. CHF -0.75 Mio. CHF -0.15 Mio.

FID Kehricht Betagtenheime

CHF 129.95 Mio. CHF 0.15 Mio. CHF 0.12 Mio.

DSS Parkplätze

CHF -43.33 Mio. CHF 0.00 Mio.

BKS Tissot Arena

CHF -75.51 Mio. CHF 0.00 Mio.

BEU

CHF -6.19 Mio.

Abbildung 2: Erfolgsrechnung

Das Budget des konsolidierten Gesamthaushaltes muss durch den Stadtrat genehmigt

werden und unterliegt dem obligatorischen Referendum.11/40

3.2 ENTWICKLUNG EIGENKAPITAL ALLGEMEINER HAUSHALT

Die untenstehende Übersicht zeigt – basierend auf der Jahresrechnung 2018 und den

Budgets 2019 und 2020 – die Netto-Veränderung des Eigenkapitals pro Bilanzposition

und gesamthaft.

31.12.2018 Budget 2019 31.12.2019 Budget 2020 31.12.2020

290 Gesetzl. Spezialfinanzierungen 161.77 -10.75 151.02 -10.78 140.24

293 Vorfinanzierungen (Spez. Fin.) 103.83 1.75 105.58 -0.28 105.30

294 Reserven - - - - -

296 Neubewertungsreserve 112.39 - 112.39 - 112.39

299 Bilanzüberschuss 10.43 - 10.43 - 10.43

Total Eigenkapital 388.42 -9.00 379.42 -11.06 368.36

Abbildung 3: Entwicklung des Eigenkapitals in CHF Mio.

Übersteigt der ausgewiesene Verlust der Jahresrechnung den vorhandenen

Bilanzüberschuss, entsteht ein Bilanzfehlbetrag. Dieser muss gemäss Art. 74 GG innert

acht Jahren nach erstmaliger Bilanzierung abgetragen sein. Die Spezialfinanzierungen

stellen eine Eigenkapitalreserve dar.12/40

4 PLANUNGSANNAHMEN, RAHMENBEDINGUNGEN UND ANALYSEN DER

VERSCHIEDENEN BUDGETPOSTEN

In den nachfolgenden Abschnitten werden die dem Budget 2020 zu Grunde liegenden

Überlegungen und Annahmen erläutert. Die Planung des Transferaufwandes- und

-ertrages basiert auf den vom Kanton per Juli 2019 publizierten Prognoseannahmen4.

Für das Budget 2020 wurde für den Allgemeinen Haushalt ein ausgeglichenes Ergebnis

als Ziel definiert.

Beim Budget wurde von einer weiterhin anhaltend positiven konjunkturellen

Entwicklung und einer Abschwächung des Schweizerfrankens mit einer

entsprechenden Entwicklung bei den Steuern ausgegangen. Allerdings wird sich erst in

den nächsten Monaten zeigen, ob sich die Prognosen der Ökonominnen und

Ökonomen auch tatsächlich erfüllen.

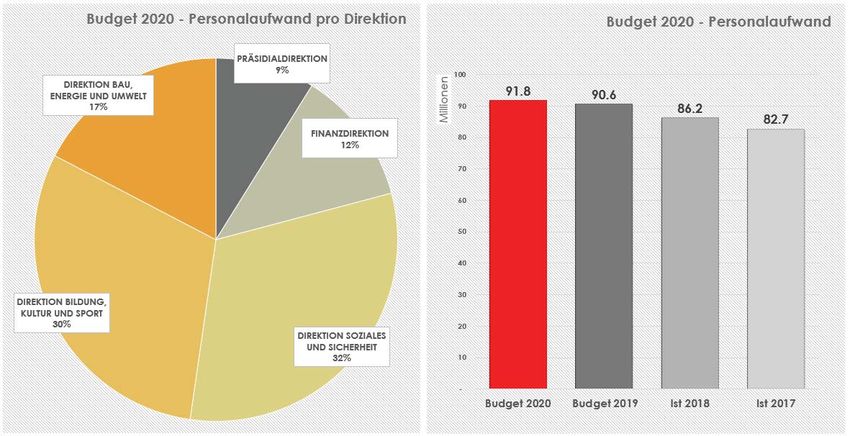

4.1 PERSONALAUFWAND (30)

Das Wachstum des Personalaufwands um CHF 1,15 Mio. im Vergleich zum Budget 2019

erklärt sich unter anderem durch eine allgemeine Erhöhung der Lohnsumme um 0,6%.

Einerseits wird damit die Teuerung ausgeglichen und anderseits, falls möglich, eine

Erhöhung der Reallöhne der Mitarbeiterinnen und Mitarbeiter ermöglicht. Die

Stufenanstiege und Beförderungen tragen ebenfalls zum Wachstum des

Personalaufwandes bei. Die Einsparungen aus der Krankentaggeldversicherung

wurden aufgrund der neusten Erfahrungswerte gegenüber dem Vorjahr mit CHF 0,71

Mio. um CHF 0,01 Mio. höher budgetiert.

Abbildung 4: Entwicklung Personalaufwand

4 http://www.fin.be.ch/fin/de/index/finanzen/finanzen/finanz-_und_lastenausgleich/finanzplanungshilfe.html13/40

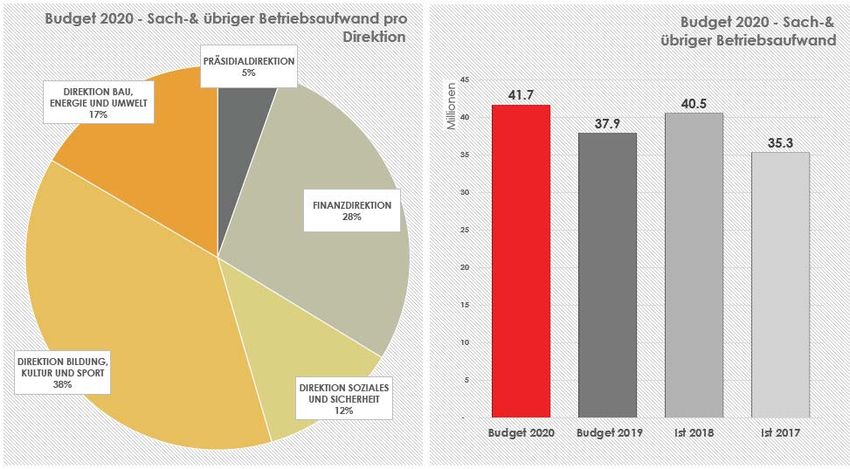

4.2 SACH- UND ÜBRIGER BETRIEBSAUFWAND (31)

Der Sach- und übriger Betriebsaufwand wurde – soweit auf Grund der Gegebenheiten

und Rahmenbedingungen möglich – auf dem Budgetniveau 2019 behalten. In

Anbetracht des stetigen Aufgabenwachstums ist dies eine sehr ambitionierte

Zielvorgabe. Die Erhöhung gegenüber dem Vorjahr von CHF 3,80 Mio. oder 10,0% ist auf

höhere Ausgaben beim Material- und Warenaufwand und den Dienstleistungen Dritter

zurückzuführen. Die Erhöhung steht im Zusammenhang mit der stetig steigenden

Schülerzahl, dem Wahljahr 2020 und den steigenden Dienstleistungen und Honorare.

Demgegenüber konnte der bauliche Unterhalt und weitere kleinere Posten gesenkt

werden.

Abbildung 5: Entwicklung des Sach- und übrigen Betriebsaufwands

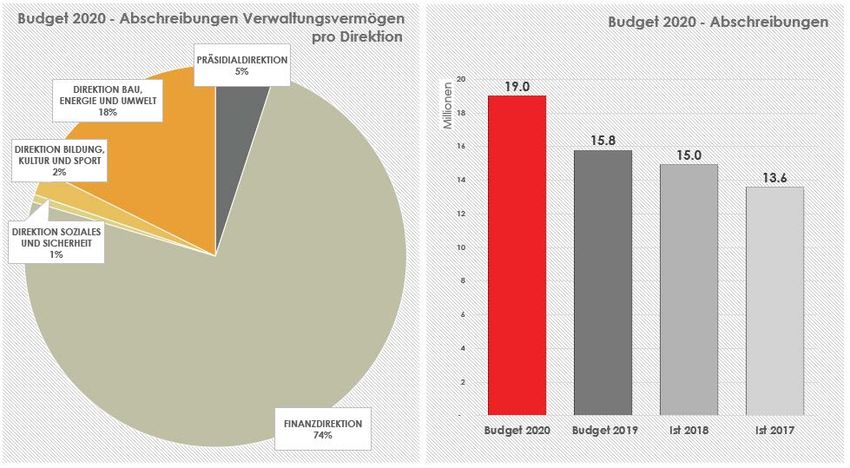

4.3 ABSCHREIBUNGEN (33)

Bei einem durchschnittlichen Investitionsvolumen von rund CHF 40 Mio. ist eine jährliche

Erhöhung des Abschreibungsaufwandes in der Grössenordnung von rund CHF 2 bis 3

Mio. zu erwarten. In der Praxis können diese Werte jedoch sehr stark schwanken. Dies

hängt damit zusammen, dass unter HRM2 die aufgelaufenen Kosten von noch nicht

fertig gestellten Investitionen als «Anlagen in Bau» bilanziert und erst abgeschrieben

werden, wenn diese in Nutzung übergehen. Bei grossen Vorhaben, die sich über

mehrere Jahre hinweg ziehen, ist es möglich, dass die Abschreibungen im Jahr des

Nutzungsüberganges sprunghaft ansteigen.

Ab 2020 wird sich das Projekt DiAna während fünf Jahren stark auf das

Abschreibungsbudget der Stadt auswirken. Grund dafür sind hohe Investitionen

(CHF 14,7 Mio.), die ab der Inbetriebnahme der verschiedenen Etappen des Projekts

über fünf Jahre abgeschrieben werden müssen.

Aus diesen Gründen (Aktivierung zahlreicher Projekte sowie Projekt DiAna) ist für das

Jahr 2020 ein starker Anstieg der Abschreibungen festzustellen.14/40

Abbildung 6: Entwicklung Abschreibungen

4.4 FISKALERTRAG (40)

Die wichtigste Ertragsquelle für die Stadt Biel - neben den Transfererträgen - ist mit einem

Anteil von knapp 40% der Steuerertrag.

Die Entwicklung der Steuererträge bei der Einkommens- und Vermögenssteuer der

natürlichen Personen ist seit einigen Jahren kontinuierlich leicht positiv. Dies ist einerseits

auf die steigende Anzahl von steuerpflichtigen Personen in der Stadt Biel, und

andererseits auf die vom Gemeinderat beschlossenen Massnahmen zur Erhöhung der

Steuererträge zurückzuführen (z.B. die Kampagne «Willkommen in Biel»).

Die aus dem Projekt Steuerreform und AHV-Finanzierung (STAF) hervorgehende Revision

des kantonalen Steuergesetzes wird sich ab 2021 auf die künftigen Einnahmen

auswirken.

Abbildung 7: Entwicklung Fiskalertrag15/40

4.5 REGALIEN UND KONZESSIONEN (41)

Die Abgeltung des Energie Service Biel/Bienne (ESB) an die Stadt Biel für die Benützung

des öffentlichen Grundes beträgt für das Budget 2020 weiterhin 1,3 Rappen pro

Kilowattstunde. Daraus resultiert ein im Vergleich zu 2019 stabiler Ertrag von CHF 5,6 Mio.

4.6 FINANZAUFWAND UND -ERTRAG (34 UND 44)

Dank der Refinanzierung von 200 Mio. im 2019 zu günstigeren langfristigen Konditionen

als in der Vergangenheit, konnte der Finanzaufwand im Budget 2020 um CHF 1,89 Mio.

reduziert werden. Zudem weisen die Finanzindikatoren darauf hin, dass die kurz- und

mittelfristigen Fremdkapitalzinsen 2020 weiterhin sehr niedrig bleiben.

4.7 AUSSERORDENTLICHER AUFWAND UND ERTRAG (38 UND 48)

Aufgrund der gesetzlichen Vorschriften5 wird die Spezialfinanzierung

«Vermögensübertragung (ESB)» von rund CHF 172 Mio. ab 2018 über sechzehn Jahre

hinweg über den Ausserordentlichen Ertrag zu Gunsten der Erfolgsrechnung aufgelöst.

Dies entspricht einem Betrag von rund CHF 10,75 Mio., um den das Gesamtergebnis des

Allgemeinen Haushaltes verbessert wird. Dieser Betrag wirkt sich jedoch nicht auf die

Liquiditäten der Stadt aus.

Gemäss «Reglement über die Spezialfinanzierung zur Deckung von Wertberichtigungen

der städtischen Beteiligung am Energie Service Biel/Bienne (ESB)» ist eine Einlage von

CHF 5,38 Mio. (50% des entnommenen Betrags) für 2020 vorgesehen.

4.8 FINANZ- UND LASTENAUSGLEICH

4.8.1 FINANZAUSGLEICH

Total werden im Budget 2020 CHF 25,3 Mio. aus dem Finanzausgleich (pauschale

Abgeltung der Zentrumslasten, Disparitätenabbau und soziodemografischer Zuschuss)

erwartet, was gegenüber dem Budget 2019 einer Reduktion um CHF 1,15 Mio.

entspricht. Die Faktoren des Finanz- und Lastenausgleichs sowie der Kompensation der

Sozialhilfe durch den Kanton Bern sind eng mit der Bevölkerungsentwicklung und der

soziodemografischen Zusammensetzung der Stadt Biel verbunden. Sie können durch

die Stadt Biel kaum beeinflusst und nicht gesteuert werden. Sie wirken sich jedoch

massgeblich auf das zukünftige Ergebnis der Stadt Biel und auf das Budget 2020 aus.

Die im Disparitätenabbau vorgesehene Senkung ist auf die Erwartungen bezüglich der

Entwicklung des Steuersubstrats der natürlichen Personen zurückzuführen. Nachdem

bei den Steuereinnahmen von einer leichten Steigerung ausgegangen wird, ist die

Zahlung aus dem Disparitätenabbau entsprechend zu senken. Dabei gilt zu

berücksichtigen, dass die Berechnung dieser Zahlung von nicht beeinflussbaren

(Harmonisierungs-)Faktoren (Entwicklung übrige Gemeinden) gesteuert wird. Dies kann

erfahrungsgemäss zu grossen Schwankungen führen.

Werte in CHF Mio. 2020 2019 2018 2017 2016

Abgeltung Zentrumslasten (PRA) 20.20 20.20 18.60 18.60 18.60

Disparitätenabbau (FID) 3.70 5.00 2.90 3.56 1.79

Sozialdemografischer Zuschuss (FID) 1.40 1.25 1.25 1.37 1.33

Total 25.30 26.45 22.75 23.53 21.72

Abbildung 8: Pauschale Abgeltung Zentrumslasten, Disparitätenabbau und soziodemografischer Zuschuss

5 GV Art. 85a16/40

4.8.2 ZUSCHUSS 2016 BIS 2020

Soziodemografischer

30

Zuschuss (FID)

Millionen

1.4

1.3

25

5.0 1.4

1.3

1.3

20 2.9 3.6

1.8

Disparitätenabbau (FID)

3.7

15

10 20.2

18.6 18.6 18.6

Abgeltung Zentrumslasten

5 (PRA)

20.2

-

2020 2019 2018 2017 2016

Abbildung 9: Pauschale Abgeltung Zentrumslasten, Disparitätenabbau und soziodemografischer Zuschuss

2016 bis 2020

Der Disparitätenabbau beträgt CHF 3,7 Mio. Die Steuerkraft der Stadt Biel wird auch im

Jahr 2020 unter dem Kantonsdurchschnitt liegen.

Die Abgeltung für die Zentrumslasten ist auch im Budget 2020 unverändert mit CHF 20,20

Mio. vorgesehen. Beim soziodemografischen Zuschuss wird eine Erhöhung gegenüber

dem Budget 2019 von CHF 0,14 Mio. erwartet.

4.8.3 LASTENAUSGLEICH

Die Beiträge der Stadt Biel an die sechs Lastenausgleichsbereiche betragen gemäss

den Prognosen des Kantons im Budget 2020 CHF 89,2 Mio. Das sind CHF 0,2 Mio. mehr

als im Budget 2019.

100

Millionen

89.2 89.0 87.4

80 83.8 83.7

60

40

20

-

2020 2019 2018 2017 2016

Abbildung 10: Netto-Beiträge der Stadt Biel an die sechs Lastenausgleichsbereiche 2016 bis 202017/40

2020 2019 2018 2017 2016

30

28.0 28.4 28.4 27.9 27.9

Millionen

25

20

2020

2019 2018

15 13.5 12.9

12.5 2017 2016 2019 2018

2020 2017 2016

10.8 10.8 10.6 10.6

9.9 9.9 9.9

10

5

-

ÖV (PRA) Neue Aufgaben (FID) Sozialhilfe (DSS)

Abbildung 11: Nettobeiträge der Stadt Biel für den ÖV, die neue Aufgabenteilung und die Sozialhilfe

zwischen 2016 und 2020

• Lastenausgleich öffentlicher Verkehr (+ 1,0 Mio.)

Die für den Lastenausgleich massgebenden Aufwendungen werden zu einem Drittel

durch die Gesamtheit der Gemeinden finanziert. Massgebend für die Bestimmung der

Gemeindeanteile sind zu zwei Dritteln das Verkehrsangebot (ÖV-Punkte) und zu einem

Drittel die Wohnbevölkerung. Die ÖV-Ausgaben steigen in den kommenden Jahren

aufgrund folgender Sachverhalte an:

Im Rahmen des Angebotsbeschlusses 2018 bis 2021 wird insbesondere auch das

Buskonzept Biel/Bienne 2020 in zwei Etappen umgesetzt, welches eine

substanzielle Attraktivitätsverbesserung für den ÖV in der Stadt Biel bewirkt und

damit zur Umsetzung des Reglements zur Förderung des Fuss- und Veloverkehrs

sowie des öffentlichen Verkehrs (SGR 761.8, ehemals sog. «Städteinitiative»)

beiträgt. Somit ist längerfristig mit Mehrkosten von rund CHF 1 Mio. für die Stadt

Biel zu rechnen.

Bei verschiedenen Transportunternehmen stehen grössere Rollmaterial-

beschaffungen sowie Neu- und Ausbauten von Depots an. Die Folgekosten aus

diesen Beschaffungen und Investitionen führen zu höheren ÖV-Abgeltungen.

• Lastenausgleich Neue Aufgabenteilung (CHF – 0,7 Mio.)

Lastenverschiebungen aufgrund einer neuen Aufgabenteilung zwischen Kanton und

Gemeinden werden in Form eines Lastenausgleichs gegenseitig verrechnet. Ein Saldo

zu Gunsten des Kantons wird durch Gemeindeanteile, ein Saldo zu Gunsten der

Gemeinden wird durch Zuschüsse des Kantons ausgeglichen. Massgebend für die

Bestimmung der Gemeindeanteile bzw. Zuschüsse ist die Wohnbevölkerung.

• Lastenausgleich Sozialhilfe (CHF - 0,4 Mio.)

Die für den Lastenausgleich massgebenden Aufwendungen werden zu 50 Prozent

durch die Gesamtheit der Gemeinden finanziert. Massgebend für die Bestimmung der

Gemeindeanteile ist die Wohnbevölkerung. Die Gemeindeanteile basieren jeweils auf

den Aufwendungen des Vorjahres.18/40

Abbildung 12: Nettobeiträge der Stadt Biel für Lehrergehälter, Familienzulagen und Sozialversicherung EL

zwischen 2016 und 2020

• Lastenausgleich Lehrergehälter Kindergarten und Volksschule (+ CHF 0,6 Mio.)

Die für den Lastenausgleich massgebenden Aufwendungen werden mit rund 30

Prozent von der jeweiligen Gemeinde finanziert. Diese ergeben sich durch die Anzahl

Klassen und die Anzahl Kinder. Aufgrund der steigenden Anzahl Kinder ist in der Stadt

Biel für das Schuljahr 2020/2021 mit zusätzlichen Klassen zu rechnen. Hinzu kommen die

Mehrkosten aus den Gehaltserhöhungen des Lehrpersonals sowie den Zusatzlektionen

im Lehrplan21.

• Lastenausgleich Familienzulagen für Nichterwerbstätige (keine Abweichung zum

Vorjahr)

Die für den Lastenausgleich massgebenden Aufwendungen werden zu 50 Prozent

durch die Gesamtheit der Gemeinden finanziert. Massgebend für die Bestimmung der

Gemeindeanteile ist die Wohnbevölkerung. Die Gemeindeanteile basieren jeweils auf

den Aufwendungen des Vorjahres.

• Lastenausgleich Sozialversicherung, EL (- CHF 0,3 Mio.)

Die für den Lastenausgleich massgebenden Aufwendungen werden zu 50 Prozent

durch die Gesamtheit der Gemeinden finanziert. Massgebend für die Bestimmung der

Gemeindeanteile ist die Wohnbevölkerung. Die Gemeindeanteile basieren jeweils auf

den Aufwendungen des Vorjahres. Die Gemeinden beteiligen sich mit FILAG über den

Lastenausgleich an den Kosten zur Deckung des allgemeinen Lebensbedarfs und zur

Sicherstellung des Aufenthalts in den Heimen sowie an den Krankenkassenprämien.19/40

5 ERFOLGSRECHNUNG

Dieses Kapitel ist eine Kurzfassung des Zahlenteils mit ergänzenden Erläuterungen und

Kommentaren. Abschnitt 5.1. zeigt das Ergebnis des Gesamthaushaltes der Stadt Biel.

Die Ergebnisse des Allgemeinen Haushaltes werden in Abschnitt 5.2. gesamthaft und

nach Direktionen vorgestellt. Die Ergebnisse der spezialfinanzierten Sonderrechnungen

sind in Abschnitt 5.3. aufgeführt.

5.1 KONSOLIDIERTE ERFOLGSRECHNUNG - GESAMTHAUSHALT

Die konsolidierte Erfolgsrechnung 2020 über den gesamten steuer- und

gebührenfinanzierten Haushalt der Stadt Biel weist einen Aufwandüberschuss von

CHF 0,63 Mio. aus. Der Anteil des Allgemeinen Haushaltes beträgt CHF 0,00 Mio. und

derjenige der Sonderrechnungen CHF 0,63 Mio. Gegenüber dem Budget 2019

bedeutet dies insgesamt eine Verschlechterung um CHF 0,94 Mio.

Abw. Abw. Abw.

GESAMTHAUSHALT in CHF Budget 2020 Budget 2019 Ist 2018

2020/2019 (%) 2020/2018

30 Personalaufwand 126'024'129 123'979'800 2'044'329 2% 115'887'250 10'136'880

31 Sach-& übriger Betriebsaufwand 59'364'926 54'944'315 4'420'611 8% 55'096'820 4'268'106

33 Abschreibungen Verwaltungsvermögen 24'533'117 21'536'946 2'996'171 14% 20'127'875 4'405'242

35 Einlagen in Fonds&Spezialfinanzierung 4'780'000 4'604'000 176'000 4% 4'711'534 68'466

36 Transferaufwand 254'146'850 241'896'735 12'250'115 5% 246'623'379 7'523'471

39 Interne Verrechnung 8'319'238 8'918'320 -599'082 -7% 8'896'605 -577'367

Betrieblicher Aufwand 477'168'260 455'880'117 21'288'143 5% 451'343'463 25'824'797

40 Fiskalertrag -148'819'500 -147'720'000 -1'099'500 1% -146'156'066 -2'663'434

41 Regalien& Konzessionen -5'708'800 -5'845'000 136'200 -2% -5'699'201 -9'599

42 Entgelte -81'615'855 -82'842'124 1'226'269 -1% -75'958'557 -5'657'298

43 Verschiedene Erträge -33'736'417 -37'054'600 3'318'183 -9% -48'129'631 14'393'214

45 Entnahme a. Fonds&Spezialfinanzierung -3'586'000 -3'751'000 165'000 -4% -3'585'731 -269

46 Transferertrag -167'110'828 -152'363'641 -14'747'187 10% -148'712'742 -18'398'086

49 Interne Verrechnungen -8'319'238 -8'918'320 599'082 -7% -8'896'605 577'367

Betrieblicher Ertrag -448'896'638 -438'494'686 -10'401'952 2% -437'138'533 -11'758'105

Ergebnis aus betrieblicher Tätigkeit 28'271'621 17'385'431 10'886'190 63% 14'204'929 14'066'692

34 Finanzaufwand 18'409'463 21'159'000 -2'749'537 -13% 22'474'672 -4'065'209

44 Finanzertrag -35'859'075 -30'599'140 -5'259'935 17% -40'829'405 4'970'330

Ergebnis aus Finanzierung -17'449'612 -9'440'140 -8'009'472 85% -18'354'733 905'121

Operatives Ergebnis 10'822'009 7'945'291 2'876'718 36% -4'149'803 14'971'813

38 Ausserordentlicher Aufwand 7'169'043 6'886'800 282'243 4% 15'146'182 -7'977'139

48 Ausserordentlicher Ertrag -17'354'470 -15'130'522 -2'223'948 15% -13'121'724 -4'232'746

Ausserordentliches Ergebnis -10'185'427 -8'243'722 -1'941'705 24% 2'024'457 -12'209'884

Gesamt 636'582 -298'431 935'013 -313% -2'125'346 2'761'928

Abbildung 13: Konsolidierte Erfolgsrechnung (Gesamthaushalt)20/40

5.2 ERGEBNIS ALLGEMEINER HAUSHALT

Der Allgemeine (steuerfinanzierte) Haushalt sieht für das Budgetjahr 2020 ein

ausgeglichenes Rechnungsergebnis vor. Die nachfolgende Übersicht zeigt die

dreistufige, auf Ebene Sachgruppen verdichtete Erfolgsrechnung.

Abw. Abw. Abw.

STADTVERWALTUNG BIEL in CHF Budget 2020 Budget 2019 Ist 2018

2020/2019 (%) 2020/2018

30 Personalaufwand 91'750'118 90'601'200 1'148'918 1% 86'228'171 5'521'947

31 Sach-& übriger Betriebsaufwand 41'673'477 37'870'484 3'802'993 10% 40'539'789 1'133'688

33 Abschreibungen Verwaltungsvermögen 19'003'842 15'780'098 3'223'744 20% 14'950'613 4'053'229

35 Einlagen in Fonds&Spezialfinanzierung 10'000 - 10'000 - 10'000 -

36 Transferaufwand 248'959'718 236'043'100 12'916'618 5% 241'607'095 7'352'623

39 Interne Verrechnung 5'668'900 6'936'700 -1'267'800 -18% 6'206'900 -538'000

Betrieblicher Aufwand 407'066'055 387'231'582 19'834'473 5% 389'542'568 17'523'487

40 Fiskalertrag -148'819'500 -147'720'000 -1'099'500 1% -146'156'066 -2'663'434

41 Regalien& Konzessionen -5'708'800 -5'845'000 136'200 -2% -5'699'201 -9'599

42 Entgelte -28'506'474 -30'920'920 2'414'446 -8% -27'369'383 -1'137'091

43 Verschiedene Erträge -33'346'927 -36'699'600 3'352'673 -9% -47'716'075 14'369'148

45 Entnahme a. Fonds&Spezialfinanzierung -6'000 -10'000 4'000 -40% -5'979 -21

46 Transferertrag -165'127'949 -149'523'200 -15'604'749 10% -146'662'322 -18'465'628

49 Interne Verrechnungen -5'668'900 -6'936'700 1'267'800 -18% -6'206'900 538'000

Betrieblicher Ertrag -387'184'550 -377'655'420 -9'529'130 3% -379'815'926 -7'368'624

Ergebnis aus betrieblicher Tätigkeit 19'881'505 9'576'162 10'305'343 108% 9'726'642 10'154'863

34 Finanzaufwand 16'858'810 19'638'000 -2'779'190 -14% 20'588'635 -3'729'825

44 Finanzertrag -25'673'966 -20'214'540 -5'459'426 27% -30'749'606 5'075'640

Ergebnis aus Finanzierung -8'815'156 -576'540 -8'238'616 1429% -10'160'971 1'345'815

Operatives Ergebnis 11'066'349 8'999'622 2'066'727 23% -434'328 11'500'677

38 Ausserordentlicher Aufwand 6'288'122 6'130'900 157'222 3% 14'097'367 -7'809'245

48 Ausserordentlicher Ertrag -17'354'470 -15'130'522 -2'223'948 15% -13'121'724 -4'232'746

Ausserordentliches Ergebnis -11'066'349 -8'999'622 -2'066'727 23% 975'642 -12'041'991

Gesamt - - - - 541'314 -541'314

Abbildung 14: Erfolgsrechnung Allgemeiner Haushalt nach Sachgruppen

Das Ergebnis aus Finanzierung zeigt, dass aus Finanzerträgen von CHF 25,67 Mio., die

mehrheitlich aus Liegenschaftserträgen (Baurechtzinsen und Mietzinserträge)

bestehen, die Fremdkapitalkosten finanziert werden können. Es resultiert eine

Überdeckung von CHF 8,82 Mio. Damit wird der Aufwandüberschuss aus Betrieblicher

Tätigkeit entsprechend abgebaut, so dass das operative Ergebnis noch einen

Aufwandüberschuss von CHF 11,10 Mio. ausweist. Beim ausserordentlichen Ergebnis

werden CHF 17,35 Mio. aus Spezialfinanzierungen entnommen und CHF 6,30 Mio.

wieder eingelegt. Damit ein ausgeglichenes Gesamtergebnis erzielt wird, erfolgt ein

Abbau von CHF 11,10 Mio. der Bilanzpositionen «Gesetzl. Spezialfinanzierungen» und

«Vorfinanzierungen» im Eigenkapital. Die Bilanzposition «Bilanzüberschuss» bleibt

hingegen unverändert, was bei einem Anfangsbestand von CHF 10,43 Mio. per Ende

2018 eine minimale Reserve darstellt.

Das gesamtheitliche Ergebnis sollte jedoch so viel Liquidität zulassen, dass die laufenden

Betriebskosten gedeckt werden können. Zur Finanzierung der Investitionen 2020 müssen

Drittmittel eingesetzt werden.21/40

5.2.1 ERGEBNIS NACH DIREKTIONEN

Die nachfolgende Übersicht zeigt das Gesamtergebnis des Allgemeinen Haushaltes

aufgeschlüsselt nach Direktionen.

Abw. Abw. Abw.

STADTVERWALTUNG BIEL in CHF Budget 2020 Budget 2019 Ist 2018

2020/2019 (%) 2020/2018

Präsidialdirektion 4'918'558 4'321'803 596'755 14% 2'867'003 2'051'555

Finanzdirektion -129'954'478 -127'393'238 -2'561'240 2% -120'973'331 -8'981'147

Direktion Soziales und Sicherheit 43'327'906 42'424'408 903'498 2% 43'207'629 120'277

Direktion Bildung, Kultur und Sport 75'512'917 73'115'458 2'397'459 3% 69'643'376 5'869'541

Direktion Bau, Energie und Umwelt 6'195'097 7'531'569 -1'336'472 -18% 5'796'637 398'460

Gesamt - - - - 541'314 -541'314

Abbildung 15: Ergebnis nach Direktionen

In den Abschnitten 5.2.1.1. bis 5.2.1.5 sind die Ergebnisse pro Direktion in Form der

dreistufigen Erfolgsrechnung ersichtlich. Die wichtigsten Veränderungen gegenüber

dem Vorjahr werden zusammenfassend kurz erläutert. Die detaillierten Begründungen

der Aufwand- und Ertragsveränderungen auf Ebene Profitcentergruppen sind in der

Beilage zum Budgetbuch (Formular B2.1.) aufgeführt.22/40

5.2.1.1 PRÄSIDIALDIREKTION

Die Präsidialdirektion weist im Budget 2020 einen Aufwandüberschuss von CHF 4,92 Mio.

aus, was gegenüber dem Budget 2019 einer Verschlechterung von CHF 0,60 Mio.

entspricht.

Abw. Abw. Abw.

PRÄSIDIALDIREKTION in CHF Budget 2020 Budget 2019 Ist 2018

2020/2019 (%) 2020/2018

30 Personalaufwand 8 135 209 8 092 154 43 055 1% 7 126 797 1 008 412

31 Sach-& übriger Betriebsaufwand 2 259 309 2 361 010 -101 701 -4% 1 734 041 525 268

33 Abschreibungen Verwaltungsvermögen 953 559 732 819 220 740 30% 303 204 650 355

35 Einlagen in Fonds&Spezialfinanzierung 10 000 - 10 000 - 10 000 -

36 Transferaufwand 19 333 144 18 275 200 1 057 944 6% 17 352 516 1 980 628

39 Interne Verrechnung 1 019 470 1 148 580 -129 110 -11% 1 138 780 -119 310

Betrieblicher Aufwand 31 710 691 30 609 763 1 100 928 4% 27 665 337 4 045 354

40 Fiskalertrag - - - - - -

41 Regalien& Konzessionen -52 800 -89 000 36 200 -41% -52 736 -64

42 Entgelte -1 453 365 -1 130 300 -323 065 29% -1 448 301 -5 064

43 Verschiedene Erträge -188 685 -123 000 -65 685 53% -186 824 -1 861

45 Entnahme a. Fonds&Spezialfinanzierung -6 000 - -6 000 - -5 979 -21

46 Transferertrag -21 529 239 -21 499 200 -30 039 0% -19 906 552 -1 622 687

49 Interne Verrechnungen -1 653 200 -1 410 800 -242 400 17% -1 376 500 -276 700

Betrieblicher Ertrag -24 883 289 -24 252 300 -630 989 3% -22 976 891 -1 906 397

Ergebnis aus betrieblicher Tätigkeit 6 827 403 6 357 463 469 940 7% 4 688 446 2 138 956

34 Finanzaufwand 35 000 10 000 25 000 250% 34 417 583

44 Finanzertrag -1 712 800 -1 701 500 -11 300 1% -1 712 451 -349

Ergebnis aus Finanzierung -1 677 800 -1 691 500 13 700 -1% -1 678 034 234

Operatives Ergebnis 5 149 603 4 665 963 483 640 10% 3 010 412 2 139 190

38 Ausserordentlicher Aufwand 913 122 755 900 157 222 21% 870 159 42 963

48 Ausserordentlicher Ertrag -1 144 166 -1 100 060 -44 106 4% -1 013 568 -130 598

Ausserordentliches Ergebnis -231 045 -344 160 113 116 -33% -143 409 -87 635

Gesamt 4 918 558 4 321 803 596 755 14% 2 867 003 2 051 555

Abbildung 16: Ergebnis Präsidialdirektion

Der Personalaufwand (Sachgruppe [SG] 30) steigt in der Präsidialdirektion im Vergleich

zum Vorjahr um rund 1%. Die minimale Erhöhung ist auf die individuelle Lohnentwicklung

der Mitarbeitenden sowie auf eine generelle Lohnerhöhung von 0,6% (Abschnitt 4.1)

zurückzuführen.

Der Transferaufwand (SG 36) ist um CHF 1,10 Mio. höher als bisher. Diese Erhöhung

kommt auf Grund des Lastenverteilers «öffentlicher Verkehr» zustande. Das Amt für

öffentlichen Verkehr und Verkehrskoordination berechnet alle zwei Jahre den

Kostenverteilschlüssel. Massgebende Grössen für die Kostenbeteiligung der einzelnen

Gemeinden sind dabei das Angebot an öffentlichem Verkehr in einer Gemeinde (zu

2/3) und die Einwohnerzahl (zu 1/3). Das Vorgehen zur Erhebung des Verkehrsangebots

wird vom Kanton Bern detailliert geregelt. Es beruht auf gewichteten

Haltestellenabfahrten. Das heisst, dass jede Abfahrt eines Verkehrsmittels an den

Haltestellen auf dem Gemeindegebiet gezählt und mit einem vom Transportmittel

abhängigen Faktor gewichtet wird. Die Stadt Biel hat auf diese Berechnung keinen

Einfluss.23/40

5.2.1.2 FINANZDIREKTION

Die Finanzdirektion weist im Budget 2020 einen Ertragsüberschuss von CHF 129,96 Mio.

und im Budget 2019 einen solchen von CHF 127,39 Mio. aus. Dies bedeutet eine

Verbesserung von CHF 2,56 Mio.

Abw. Abw. Abw.

FINANZDIREKTION in CHF Budget 2020 Budget 2019 Ist 2018

2020/2019 (%) 2020/2018

30 Personalaufwand 11 016 834 11 294 394 -277 560 -2% 10 093 288 923 546

31 Sach-& übriger Betriebsaufwand 11 787 591 8 064 344 3 723 247 46% 13 126 754 -1 339 163

33 Abschreibungen Verwaltungsvermögen 14 172 693 12 828 796 1 343 897 10% 12 754 522 1 418 171

35 Einlagen in Fonds&Spezialfinanzierung - - - - - -

36 Transferaufwand 10 538 000 11 351 800 -813 800 -7% 10 548 953 -10 953

39 Interne Verrechnung 593 130 762 120 -168 990 -22% 707 020 -113 890

Betrieblicher Aufwand 48 108 248 44 301 454 3 806 794 9% 47 230 537 877 711

40 Fiskalertrag -148 639 500 -147 530 000 -1 109 500 1% -145 970 666 -2 668 834

41 Regalien& Konzessionen - - - - - -

42 Entgelte -352 440 -677 120 324 680 -48% -358 930 6 490

43 Verschiedene Erträge -1 741 562 -2 290 000 548 438 -24% -1 642 954 -98 608

45 Entnahme a. Fonds&Spezialfinanzierung - - - - - -

46 Transferertrag -6 535 140 -9 104 900 2 569 760 -28% -9 038 301 2 503 161

49 Interne Verrechnungen -3 956 000 -5 446 200 1 490 200 -27% -4 750 700 794 700

Betrieblicher Ertrag -161 224 642 -165 048 220 3 823 578 -2% -161 761 551 536 909

Ergebnis aus betrieblicher Tätigkeit -113 116 394 -120 746 766 7 630 372 -6% -114 531 013 1 414 619

34 Finanzaufwand 16 810 200 19 578 000 -2 767 800 -14% 20 537 726 -3 727 526

44 Finanzertrag -23 300 100 -17 900 000 -5 400 100 30% -28 441 715 5 141 615

Ergebnis aus Finanzierung -6 489 900 1 678 000 -8 167 900 -487% -7 903 989 1 414 089

Operatives Ergebnis -119 606 294 -119 068 766 -537 528 0% -122 435 002 2 828 708

38 Ausserordentlicher Aufwand 5 375 000 5 375 000 - 0% 13 221 752 -7 846 752

48 Ausserordentlicher Ertrag -15 723 184 -13 699 472 -2 023 712 15% -11 760 080 -3 963 104

Ausserordentliches Ergebnis -10 348 184 -8 324 472 -2 023 712 24% 1 461 671 -11 809 855

Gesamt -129 954 478 -127 393 238 -2 561 241 2% -120 973 331 -8 981 147

Abbildung 17: Ergebnis Finanzdirektion

In der Finanzdirektion geht der Personalaufwand gegenüber dem Budget 2019 um rund

2% zurück. Die Reduktion des Personalaufwands ist mit dem Weggang des Bereichs

Quellensteuer zu begründen. Das Abrechnungswesen des Bereichs Quellensteuer wird

seit November 2019 durch die kantonale Steuerverwaltung geführt. Die individuelle

Lohnentwicklung der Mitarbeitenden sowie eine generelle Lohnerhöhung von 0,6%

(Abschnitt 4.1) wurden im Personalaufwand berücksichtigt.

Der Abschreibungsaufwand (SG 33) verändert sich 2020 um CHF 1,34 Mio. Diese

Erhöhung ist auf das Projekt DiAna zurückzuführen, welches an der Volksabstimmung

vom 19. Mai 2019 mit einem Betrag von CHF 14,7 Mio. genehmigt worden ist. Das Projekt

wird in Etappen umgesetzt, d.h. die investierten Kosten werden jährlich in Nutzung

übergehen. Demzufolge werden sich die Abschreibungen während den kommenden

fünf Jahren erhöhen (gesetzlich vorgegebene Abschreibungsdauer).

Die Fremdkapitalzinsen stützen sich auf eine Simulation der Refinanzierungen und des

Fremdkapitalbedarfs (CHF 30-40 Mio.) für 2020. Die Refinanzierung von langfristigem

Fremdkapital (CHF 200 Mio.), die zu besseren Konditionen als in der Vergangenheit

ausgehandelt werden konnte, hat bereits zu einer Entlastung des Finanzaufwands

geführt, die ins Budget 2020 eingeflossen ist. Das kurzfristige Fremdkapital weist

seinerseits Negativzinsen auf, was für den Moment diesen Budgetposten ebenfalls

entlastet. Allerdings ist zu betonen, dass sobald die Zinskosten wieder in den positiven

Bereich zurückkehren, ein deutlicher Anstieg des Finanzaufwands zu erwarten ist, derSie können auch lesen