Krankenkasse Hermes Geschäftsbericht 2007

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Krankenkasse Hermes Geschäftsbericht 2007

Inhalt Seite

Schlüsselkennzahlen 3

Ihr Versicherer auf einen Blick… 4

Situation der Krankenversicherung 5

• Kleine Reformen, grosse Herausforderungen

• Einheitskasse abgelehnt

• Spital- und Pflegefinanzierung

• Zusammenarbeit zwischen Krankenversicherern und der IV 6

Eigenverantwortung und Partnerschaft 7

• Begehrte alternative Versicherungsmodelle

• Die «Managed Care»-Modelle

• Aktive Förderung der Ärztenetze

• Einsatz für die Kostendämpfung 8

Fakten und Zahlen 9

• Entwicklung des Versichertenbestands

• Aufteilung der Versicherten nach Franchisen

• Leistungen nach Leistungserbringer

Finanzbericht

• Geschäftsführung und Ergebnis des Geschäftsjahres 12

• Bilanzvergleich 13

• Vergleich der Erfolgsrechnungen 14

• Erfolgsrechnung nach Versicherungsbereichen

• Erläuterungen zur Bilanz 15

• Bericht der Revisionsstelle 17

Seite 2Schlüsselkennzahlen

2006 2007 Veränderung

Jahresergebnis 12'525'848 10'048'092 -19.78%

Anzahl Versicherte OKP 57'625 61'574 +6.85%

Bilanzsumme 180'281'957 197'589'382 +9.60%

2006 2007 Veränderung

Umsatz nach Versicherungsbereich

Obligatorische Krankenpflegeversicherung (KVG) 156'858'268 165'348'801 +5.41%

Taggeldversicherung (KVG) 2'433'554 2'071'421 -14.88%

Taggeldversicherung (VVG) 10'321'748 11'550'764 +11.91%

Zusatzversicherungen (VVG) 17'061'356 16'218'759 -4.94%

Total 186'674'926 195'189'744 +4.56%

2006 2007 Veränderung

Schadenrückstellungen 37'087'000 37'587'000 +1.35%

in % der Nettoleistungen 28.01% 27.09%

2006 2007 Veränderung

Total Eigenkapital 66'891'117 76'939'209 +15.02%

in % der Prämien 35.83% 39.42%

2006 2007 Veränderung

Total Eigenkapital OKP 38'427'309 44'927'686 +16.92%

in % der Prämien OKP 24.50% 27.17%

Seite 3Ihr Versicherer auf einen Blick

Die Krankenkasse Hermes versichert ihre Mitglieder gegen die wirtschaftlichen Folgen von

Krankheit, Mutterschaft, Invalidität und Tod. Die Interessen ihrer Versicherten sind ihr als Stiftung

ein zentrales Anliegen.

Die Krankenkasse Hermes ist in den zwei verschiedenen Bereichen soziale Krankenversicherung

und Zusatzversicherungen tätig. Diese Tätigkeiten unterliegen der ständigen, strengen Aufsicht der

Aufsichtsbehörden des Bundes wie dem BAG (Bundesamt für Gesundheit) und dem BPV

(Bundesamt für Privatversicherungen).

Name: Krankenkasse Hermes

Rechtsform: Stiftung gemäss ZGB Art. 80 ff.

Hauptsitz: Sitten

Organe: Stiftungsrat

Präsident Pierre-Marcel Revaz

Vizepräsident Daniel Overney

Sekretär Pierre-Angel Piasenta

Mitglied Charles-Albert Antille

Externe Revisionsstelle

Fiduciaire Fernand Emery - Siders

Administration: Groupe Mutuel Versicherungen

Rue du Nord 5 – 1920 Martigny

Seite 4Situation der Krankenversicherer

Kleine Reformen, grosse Herausforderungen

Einheitskasse, Spitalfinanzierung und Finanzierung von Heim- und Spitexpflegekosten waren 2007

die grossen politischen Herausforderungen. Hinzu kam die 5. IV-Revision, die ebenfalls Einfluss auf

unsere Arbeitstätigkeit hatte.

Einheitskasse abgelehnt

Das erste Quartal des Jahres 2007 stand voll und ganz im Zeichen der Abstimmung über die

Verfassungsinitiative zur Einführung einer Einheitskasse. Wie bereits 2003, 1994 und in den

Siebzigerjahren lehnte das Volk die Initiative mit mehr als 70% ab und auch die Mehrheit der

Kantone war dagegen – nur zwei haben dem Verfassungstext knapp zugestimmt.

Spital- und Pflegefinanzierung

Der weitere Verlauf des Jahres 2007 war in politischer Hinsicht geprägt von den Entwürfen zur

neuen Spitalfinanzierung und Finanzierung der Heim- und Spitexpflegekosten. Am 1. Januar 2009

wird das vom Schweizer Parlament verabschiedete Gesetz über die Spitalfinanzierung in Kraft

treten. Die Bestimmungen zu den diagnosebezogenen Fallgruppen (DRG) und der neue

Kostenverteilungsschlüssel zwischen Kantonen und Versicherern werden hingegen erst 2012

eingeführt. Die Reform sieht ausserdem vor, bis 2012 ein weiteres Kriterium für die Berechnung

des Risikoausgleichs hinzuzufügen. Neben Alter und Geschlecht soll «der Aufenthalt in Spital und

Pflegeheim im Vorjahr» bei der Berechnung des Risikoausgleichs zwischen Versicherern

berücksichtigt werden. Risikoausgleich bedeutet, dass Versicherer mit vorwiegend männlichen und

jungen Kunden die Kosten von Versicherern mit mehrheitlich Frauen und älteren Versicherten

ausgleichen. Ab 2012 wird der Risikoausgleich auch nach der Anzahl Aufenthaltstage eines

Patienten in Spital und Pflegeheim berechnet, dies ab 3 Tagen Aufenthalt. Die Krankenkasse

Hermes war immer gegen eine solche Erweiterung der Kriterien, denn dadurch wird die

Berechnung erschwert und nicht mehr nur anhand von objektiven und eindeutigen Kriterien wie

Alter und Geschlecht durchgeführt.

Die Arbeiten betreffend Finanzierung der Heim- und Spitexpflegekosten sind weniger schnell

vorangekommen. Ende 2007 blieben noch Fragen offen. Die Versicherer sind der Meinung, dass

gewisse Vorschläge die von den Krankenversicherern zu übernehmenden Kosten ausweiten

werden, was unweigerlich zu einer Prämienerhöhung führen wird. Anfänglich wurde aber klar

festgelegt, dass die Reform der Heim- und Spitexpflegeleistungen kostenneutral sein sollte.

Seite 5Zusammenarbeit zwischen Versicherern und der IV

In einem verwandten Bereich der Krankenversicherung fanden ebenfalls engagierte Diskussionen

statt – nämlich über die 5. IV-Revision, die im Juni 2007 vom Schweizer Volk mit knapp über 60%

angenommen wurde. Die Revision hat Auswirkungen auf die Tätigkeit der Krankenversicherer im

Bereich Unternehmensversicherung, insbesondere bei der Krankentaggeldversicherung. Dort gilt

es, die Zusammenarbeit zwischen Krankenversicherern und IV-Stellen bei der Früherfassung der

Krankheitsfälle auszubauen. Deshalb bietet die Krankenkasse Hermes HR-Verantwortlichen und

Unternehmensleitern Weiterbildungen zu Absenzen- und Gesundheitsmanagement an. Die

Lehrgänge werden in Zusammenarbeit mit den Fachhochschulen Nordwestschweiz (FHNW) in

Olten und der Westschweiz (HES-SO) in Sitten durchgeführt.

Seite 6Eigenverantwortung und Partnerschaft

Begehrte alternative Versicherungsmodelle

Alternative Versicherungsmodelle mit mehr Eigenverantwortung der Versicherten, jedoch auch

günstigeren Prämien, sind im Aufwind. Die meisten neuen Versicherten der Krankenkasse Hermes

haben sich für Versicherungen mit Telemedizin (SanaTel) oder Hausarzt (PrimaCare) entschieden.

Bei SanaTel ist das medizinische Beratungscenter Medi24 zu kontaktieren, bevor ein Arzt aufgesucht

wird. So können unnötige Arztbesuche vermieden werden. PrimaCare-Versicherte müssen sich

jeweils zuerst an ihren Hausarzt wenden, der sie behandelt und nötigenfalls an einen Spezialisten

oder ein Spital weiterleitet. Dieses Modell wirkt dem «Medizintourismus» entgegen.

Die verschiedenen alternativen Versicherungsmodelle befinden sich im Aufschwung: Ein erfreuliches

Zeichen dafür, dass die Versicherten ihre eigenen Gesundheitskosten besser in den Griff bekommen

möchten. Erwähnt sei, dass die gewährten Rabatte aufgrund von teils unzulänglichen

Gesetzesbestimmungen nicht den tatsächlich erreichten Kostensenkungen entsprechen.

«Managed Care»-Modelle

In der Schweiz sind Ärztenetzmodelle zwar noch nicht allgemein verbreitet, werden aber immer

zahlreicher. Bisher hat die Deutschschweiz mehr Interesse an diesen «Managed Care»-Modellen als

die Westschweiz gezeigt. Der Ständerat hat bei seinen Diskussionen diverse Beschlüsse zur

Förderung von alternativen Versicherungsmodellen gefasst. Das neue Gesetz sieht beispielsweise vor,

dass Versicherer Verträge mit einer Höchstdauer von 3 Jahren anbieten können, wenn der

Versicherte bereit ist, sich in einem Ärztenetz behandeln zu lassen. Das setzt eine gemeinsam

getragene Kostenverantwortung zwischen Ärzten und Versicherern voraus, bei der sich beide Partner

auf eine Finanzierung durch Pauschalen einigen.

Ihr Krankenversicherer arbeitet an der Weiterentwicklung von Ärztenetzen, denn dadurch können die

medizinischen Behandlungen im Verhältnis zu den Kosten optimiert werden. 2007 wurden mit

14 neuen Ärztenetzen Abkommen getroffen, vorwiegend in Deutschschweizer Kantonen (Aargau,

Bern, Zürich, Zug, Luzern, St. Gallen, Solothurn, Uri) und im Waadtland.

Aktive Förderung der Ärztenetze

Im Vorgriff auf die neuen Möglichkeiten für Ärztenetze hat Ihr Krankenversicherer 2007 eine Serie von

Treffen mit Ärzten aus der Westschweiz organisiert. Die so genannten «Cafés Managed Care» wurden

in Zusammenarbeit mit der Westschweizer Ärztegesellschaft durchgeführt. Dabei wurden Ideen und

praktische Informationen zum Aufbau einer partnerschaftlichen Beziehung zwischen Arzt und

Versicherer im Rahmen eines Ärztenetzes ausgetauscht. Die Treffen waren gut besucht und haben

den Dialog mit mehr als 200 erstbehandelnden Ärzten ermöglicht. Im Anschluss an diese

konstruktiven Gespräche sollten sich in mehreren Westschweizer Kantonen neue Ärztenetze bilden.

Seite 7Einsatz für die Kostendämpfung

Nach einer einmaligen Abflachung der Kostenentwicklung im Jahr 2006 haben sich die

Gesundheitskosten 2007 und 2008 wieder wie bis anhin entwickelt. Die 2006 im Medikamentenbereich

getroffenen Massnahmen zeigen jedoch, dass durchaus noch Spielraum zur Kosteneindämmung

vorhanden ist.

Mit der Verdoppelung des Selbstbehalts beim Bezug von Originalmedikamenten, die durch eine

kostengünstigere Kopie ersetzt werden können, hat der Bundesrat den Wettbewerb von Generika mit

Originalmedikamenten ermöglicht. Einerseits gewannen Generika dadurch Marktanteile, andererseits

sanken die Preise der Originalpräparate, was die Kostenentwicklung 2006 gebremst hat. Dieses Beispiel

zeigt, dass das jährliche Wachstum der Gesundheitskosten niedriger liegen könnte, wenn in allen

Gesundheitsbereichen echte Konkurrenz herrschen würde.

Die Krankenkasse Hermes setzt sich im Gesundheitswesen mit fortlaufend verbesserten

Arbeitsprozessen und Rechnungskontrollen weiter für die Kostendämpfung ein. Diese Bemühungen

zahlen sich aus, wie insbesondere die hohen Einsparungen zeigen, die dank konsequenten Kontrollen

bei der Leistungsrückerstattung erzielt werden konnten.

Es ist bekannt, dass die Prämien lediglich das Abbild der Kosten sind. Der Einsatz der Krankenkasse

Hermes kommt also in erster Linie den Versicherten zugute, die so von möglichst vorteilhaften Prämien

profitieren können.

Seite 8Fakten und Zahlen

Entwicklung des Versichertenbestands OKP

Nach Geschlecht

2004 2005 2006 2007

Anzahl männliche Versicherte 28'491 30'449 29'014 31'129

Anzahl weibliche Versicherte 27'912 29'919 28'611 30'445

Total Versicherte 56'403 60'368 57'625 61'574

Aufteilung des Versichertenbestands OKP

Nach Franchisen

40.9%

6.6%

1.5%

15.8%

4.3%

30.9%

Erwachsene CHF 300, Kinder CHF 0 Erwachsene CHF 500, Kinder CHF 100 und 200

Erwachsene CHF 1'000, Kinder CHF 300 Erwachsene CHF 1'500, Kinder CHF 400

Erwachsene CHF 2'000, Kinder CHF 500 Erwachsene CHF 2'500, Kinder CHF 600

Seite 9Kostenaufteilung in der obligatorischen Krankenpflegeversicherung

Nach Leistungserbringer

Veränderung Veränderung

2006 2007

in CHF in %

Spitäler 54'005'484 59'448'591 5'443'108 10.08%

Ärzte 34'888'794 36'459'576 1'570'783 4.50%

Medikamente 29'946'418 29'913'139 -33'279 -0.11%

Pflegeheime/Spitex 9'428'927 9'421'434 -7'493 -0.08%

Physiotherapeuten 3'407'759 3'591'041 183'282 5.38%

Labors 3'735'150 3'906'492 171'342 4.59%

Übrige Leistungen 3'892'873 4'447'028 554'155 14.24%

Total der Leistungen 139'305'404 147'187'301 7'881'897 5.66%

Drei Bereiche …

Spitäler

40.4%

Übrige Leistungen

3.0%

Labo rs

2.7% Ä rzte

24.8%

P hysio therapeuten

2.4%

P flegeheime/Spitex

6.4%

M edikamente

20.3%

Aufwand nach Leistungserbringer

… verursachen mehr als 85% der Kosten.

Seite 10Weiter verbesserte administrative Performance

Die Optimierung der administrativen Arbeitsabläufe ist ein ständiges Anliegen Ihres

Krankenversicherers. Die administrative Performance konnte dank Kreativität und Engagement der

Mitarbeiter, aber auch dank neuen, im Unternehmen breit eingesetzten Arbeits- und

Kommunikationsinstrumenten (basierend auf Internettechnologie) gesteigert werden. Diese

Bemühungen zielen einzig darauf ab, die Kundenanliegen best- und schnellstmöglich bearbeiten

zu können.

Den Betriebsaufwand begrenzen: Ja, …

B etriebsaufwand

5.2%

Risiko ausgleich

17.0%

Netto leistungen +

Rückstellungen

77.8%

Versicherungsaufwand

… aber das wirkliche Sparpotenzial

liegt klar im Leistungsbereich.

In diesem Sinn führt die Krankenkasse Hermes effiziente Rechnungskontrollen bei den

Vergütungen an die Leistungserbringer durch. Diese konsequenten Prüfungen, die teils

automatisiert durchgeführt werden, haben zu erheblichen Einsparungen geführt. So erfüllt Ihr

Krankenversicherer eine seiner Kernaufgaben: die Interessen seiner Mitglieder zu vertreten, um die

Prämien so tief wie möglich zu halten.

Seite 11Finanzbericht

Geschäftstätigkeit

Mit dem Beitritt von 3'949 Neumitgliedern im Jahr 2007 konnte die Krankenkasse Hermes wieder

an die positive Entwicklung der letzten Jahre anknüpfen. Der Versichertenbestand ist 2007 um

6,85% von 57'625 im Jahr 2006 auf 61'574 Personen gewachsen.

Diese Erhöhung widerspiegelt sich in den Prämien, die von 183,9 Millionen Franken im Jahr 2006

auf 193,4 Millionen Franken im Jahr 2007 zugenommen haben (+5,16%).

Geschäftsführung

Die Nettoleistungen zugunsten der Versicherten sind im Vergleich zum Vorjahr um 4,8% auf

138,7 Millionen Franken gestiegen. Die Schadenrückstellungen wurden 2007 mit einem Betrag von

0,5 Millionen Franken dotiert und belaufen sich per Geschäftsabschluss auf 37,6 Millionen Franken

(entsprechend 27,1% der Nettoleistungen).

Aufgrund ihrer günstigen Risikostruktur hat die Krankenkasse Hermes 26,8 Millionen Franken in

den Risikoausgleich gezahlt, was für Ihren Versicherer pro versicherten Erwachsenen einem

jährlichen Aufwand von Fr. 566.- entspricht.

Bei den übrigen technischen Rückstellungen, die auf der Grundlage des von der Aufsichtsbehörde

(BPV) genehmigten Geschäftsplans gebildet wurden, gehen 2 Millionen Franken zu Lasten der

Zusatzversicherungen.

Geschäftsergebnis

Das Geschäftsjahr 2007 schliesst mit einem versicherungstechnischen Gesamtergebnis von

10,4 Millionen Franken ab, davon sind 6,2 Millionen Franken der obligatorischen Kranken-

pflegeversicherung zuzuschreiben.

Das im Vergleich zu 2006 rückläufige Ergebnis der Finanzanlagen hat unter der Hypothekar-

kreditkrise in den USA gelitten, die 2007 zu starken Rückgängen auf den Finanzmärkten geführt

hat. Dank einer aktiven, durchdachten Vermögensverwaltung fällt die Performance trotzdem positiv

aus. Vom erzielten Anlageerfolg konnte 1 Million Franken den Rückstellungen für Wert-

schwankungen zugewiesen werden.

Beim Jahresabschluss verzeichnet die Krankenkasse Hermes ein Gesamtergebnis von 10 Millionen

Franken, das ausschliesslich den Eigenmitteln zufliesst, wie dies in den Statuten vorgesehen ist.

Mit diesem Ergebnis betragen die Eigenmittel Ihres Krankenversicherers im Verhältnis zum

Prämienvolumen 39,4%. Bei der obligatorischen Krankenpflegeversicherung liegt der Reservesatz

bei 27,2%.

Seite 12Bilanzvergleich

Aktiven

2006 2007 Veränderung

Flüssige Mittel 26'133'010 22'294'235 -14.69%

Kurzfristige Forderungen 62'605'977 57'806'288 -7.67%

Abgrenzungsposten Aktiven 1'639'139 1'533'568 -6.44%

Umlaufvermögen 90'378'126 81'634'091 -9.67%

Finanzanlagen 89'403'831 113'038'579 26.44%

Liegenschaften 500'000 2'916'713

Anlagevermögen 89'903'831 115'955'291 28.98%

Total Aktiven 180'281'957 197'589'382 9.60%

Passiven

2006 2007 Veränderung

Kurzfristige Verbindlichkeiten 1'959'696 1'965'498 0.30%

Vorausfakturierte Prämien 48'875'541 51'612'737 5.60%

Abgrenzungsposten Passiven 6'688'603 5'789'756 -13.44%

Risikoausgleich 0 2'915'183

Technische Rückstellungen 55'867'000 58'367'000 4.47%

Fremdkapital 113'390'840 120'650'174 6.40%

Stiftungskapital 10'000 10'000 0.00%

Eigenkapital 66'881'117 76'929'209 15.02%

Eigenkapital 66'891'117 76'939'209 15.02%

Total Passiven 180'281'957 197'589'382 9.60%

Seite 13Vergleich der Erfolgsrechnungen

2006 2007 Veränderung

Total Versicherungsertrag 184'686'910 193'257'880 4.64%

Leistungen -156'495'854 -164'364'350 5.03%

Kostenbeteiligungen 24'099'062 25'632'136 6.36%

Risikoausgleich -24'489'268 -26'864'879 9.70%

Veränderung der technischen Rückstellungen -3'647'000 -2'500'000 -31.45%

Betriebsaufwand -14'083'153 -14'740'895 4.67%

Total Versicherungsaufwand -174'616'213 -182'837'988 4.71%

Technisches Versicherungsergebnis 10'070'697 10'419'891 3.47%

Ausserbetrieblicher Aufwand und Ertrag 2'455'152 -371'800

Ergebnis des Geschäftsjahres 12'525'849 10'048'092 -19.78%

Erfolgsrechnung 2007 nach Versicherungsbereichen

KVG VVG Total

Total Versicherungsertrag 166'555'986 26'701'894 193'257'880

Leistungen -148'727'207 -15'637'143 -164'364'350

Kostenbeteiligungen 25'162'377 469'758 25'632'136

Risikoausgleich -26'864'879 0 -26'864'879

Veränderung der technischen Rückstellungen -850'000 -1'650'000 -2'500'000

Betriebsaufwand -8'749'269 -5'991'626 -14'740'895

Total Versicherungsaufwand -160'028'978 -22'809'010 -182'837'988

Technisches Versicherungsergebnis 6'527'008 3'892'883 10'419'891

Ausserbetrieblicher Aufwand und Ertrag 274'931 -646'731 -371'800

Ergebnis des Geschäftsjahres 6'801'939 3'246'152 10'048'092

Seite 14Erläuterungen zur Bilanz

Die Jahresrechnung wurde entsprechend den Richtlinien des Bundesamtes

für Gesundheit (BAG) und des Bundesamtes für Privatversicherungen (BPV) 2006 2007

erstellt.

Flüssige Mittel 26'133'010 22'294'235

Die flüssigen Mittel bestehen aus jederzeit verfügbaren Post- und

Bankguthaben. Sie werden in erster Linie für die laufenden operativen

Tätigkeiten verwendet.

Kurzfristige Forderungen 62'605'977 57'806'288

Dieser Posten enthält hauptsächlich die Forderungen gegenüber

Versicherten und Partnern, Forderungen aus dem Risikoausgleich sowie die

geschuldeten Beiträge der Kantone für die Prämienverbilligungen.

Abgrenzungsposten Aktiven

Verrechnungssteuer 94'310 161'207

Marchzinsen 360'487 497'186

Abgrenzungsposten Aktiven 1'184'342 875'175

Total 1'639'139 1'533'568

Finanzanlagen

Obligationen 53'479'225 65'411'936

Aktien 11'612'685 16'857'773

Festgeldanlagen 21'903'461 28'354'756

Übrige Anlagen 2'408'460 2'414'115

Total 89'403'831 113'038'579

In den oben aufgeführten Wertschriften sind Einzeltitelrisiken sowie Wert-

schwankungsrisiken berücksichtigt.

Liegenschaften 500'000 2'916'713

Die Grundstücke und die Liegenschaften sind zu ihren Anschaffungswerten

abzüglich Wertberichtigungen bilanziert, die Wertminderungen aufgrund

des Alters und der Nutzung ausgleichen sollen.

Seite 152006 2007

Kurzfristige Verbindlichkeiten 1'959'696 1'965'498

Dieser Posten enthält die Verbindlichkeiten bei den Partnern und die per

Ende Dezember abgerechneten Versicherungsleistungen, deren Bezahlung

jedoch erst im Folgejahr erfolgt.

Vorausfakturierte Prämien 48'875'541 51'612'737

Die vorausfakturierten Prämien entsprechen den Prämien des 1. Quartals

des Folgejahres, die Anfang Dezember in Rechnung gestellt wurden.

Abgrenzungsposten Passiven 6'688'603 5'789'756

Die Abgrenzungskonten dienen der korrekten Zuteilung von Erträgen und

Aufwänden auf die entsprechende Buchhaltungsperiode.

Technische Rückstellungen

Schadenrückstellungen KVG 32'353'000 33'203'000

Schadenrückstellungen VVG 1'034'000 4'384'000

Technische Rückstellungen VVG 22'480'000 20'780'000

Total 55'867'000 58'367'000

Dieser Posten entspricht hauptsächlich den Rückstellungen für am

Bilanzstichtag noch unerledigte Versicherungsfälle. Die technischen

Rückstellungen VVG werden gemäss dem vom Bundesamt für

Privatversicherungen (BPV) genehmigten Geschäftsplan festgelegt.

Eigenkapital

Eigenkapital KVG 38'991'290 45'793'229

Eigenkapital VVG 27'889'827 31'135'980

Total 66'881'117 76'929'209

Das Eigenkapital besteht aus den gesetzlichen Reserven der verschiedenen

Versicherungsbereiche. Diese Reserven werden gebildet, um die Zahlungs-

fähigkeit des Versicherers langfristig zu garantieren.

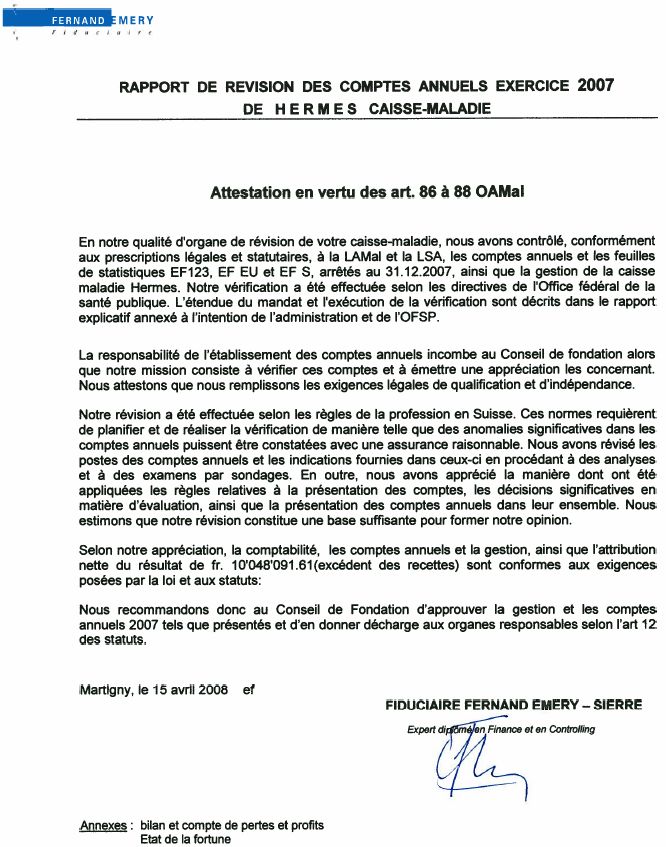

Seite 16Bericht der Revisionsstelle

Seite 17Sie können auch lesen