LBBW Macro Research Emerging Markets: Ausblick 2020 - 24.01.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

24.01.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Autor: Matthias Krieger, Senior Economist

LBBW Macro Research

Emerging Markets: Ausblick 2020

Agenda 01 Einleitung und Fazit Seite 02 02 Konjunkturelle Perspektiven Seite 05 03 Regionale Differenzierung Seite 12 04 Auslandsverschuldung Seite 24 05 USD-Sovereigns aus Schwellenländern Seite 29 06 Disclaimer Seite 35 24.01.2020 Emerging Markets 2

Einleitung und Fazit (1) Schwellenländer dürften vom wieder zunehmenden Optimismus profitieren • Die Weltwirtschaft fährt weiterhin eher mit angezogener Handbremse: Konjunkturelle Frühindikatoren wie der ISM in den USA, der ifo-Geschäfts- klimaindex in Deutschland, der Tankan-Index in Japan oder der PMI Manufacturing in China lassen derzeit keine signifikante Beschleunigung des weltwirtschaftlichen Wachstum erwarten. Immerhin haben sich die Indikatoren z.T. wieder von Rezessionsniveaus entfernt. Dies ist nicht gering zu schätzen, aber auch kein Grund zu Euphorie. Gleichwohl haussieren die Aktienmärkte, als stünde die Weltwirtschaft unter Volldampf. • Vielleicht lässt sich die jüngste Tendenz an den internationalen Finanzmärkten am ehesten als „Erleichterungs-Rally“ charakterisieren – denn es hätte alles viel schlimmer kommen können. Immerhin scheint US-Präsident Trump zumindest bis zu den US-Wahlen im November keine weitere Eskalation des Handelsstreits gebrauchen zu können und hat sich nun mit China auf einen „Phase-1-Deal“ geeinigt, der hier vorerst für relative Ruhe sorgen sollte. Aufgrund der kaum zu überschätzenden Bedeutung der beiden wirtschaftlichen Supermächte als Handelspartner und Investoren gerade auch für die Emerging Markets ist der „Deal“ eindeutig eine gute Nachricht, auch wenn der grundlegende Konflikt zwischen der alten Supermacht und ihrem Herausforderer fortbesteht. • Darüber hinaus scheinen eine Reihe weiterer Krisenherde mit Sprengkraft fürs Erste entschärft. Der „Brexit“ ist zwar praktisch beschlossen, dürfte aber voraussichtlich weniger hart ausfallen, als dies noch vor einigen Monaten sehr leicht hätte geschehen können. Und auch die Lage im Nahen und Mittleren Osten hätte sich erheblich gefährlicher zuspitzen können. Noch einmal Glück gehabt - denn überragender Staatskunst, von welcher Seite auch immer, kann man all dies kaum zuschreiben. • Während die US-Wirtschaft nicht zuletzt dank staatlicher Unterstützung im Wahljahr noch einmal recht ordentlich wachsen dürfte, sollte sich die chinesische Wirtschaft - ebenfalls mit kräftiger staatlicher Hilfe und dem „Phase-1-Deal“ im Rücken - zumindest b.a.W. stabilisieren, wenngleich sich Faktoren wie die hohe Unternehmensverschuldung und nun auch noch das Coronavirus dämpfend auf das Wirtschaftswachstum auswirken dürften. Exportorientierte Länder wie Deutschland, Japan, Korea und auch viele Emerging Markets sollten von dieser Entspannung profitieren. • Da zudem die Geldpolitik der großen Notenbanken exorbitant expansiv bleiben und die Zinsen bzw. Renditen in den Hartwährungsräumen sehr niedrig wenn nicht gar negativ bleiben dürften, stellen die EM in einem eher durchatmenden Umfeld weiterhin relativ attraktive Destinationen für Investitionen aller Art dar, zumal niedrige USD-Zinsen auch die Schuldentragfähigkeit in USD verschuldeter Emittenten aus EM verbessern. • Allerdings sollte man nicht vergessen, dass sich der Aufschwung in den USA, aber auch in anderen wichtigen Staaten, allein schon aus zyklischen Gründen - man denke z.B. an den leergefegten Arbeitsmarkt - nicht unbegrenzt wird fortsetzen lassen. 24.01.2020 Emerging Markets 3

Einleitung und Fazit (2)

BIP-Wachstum: Entwickelte Länder versus Emerging Markets mit IWF-Prognose

in %

• Die Bäume werden also nicht in den Himmel wachsen. Der IWF

sieht beim BIP-Wachstum der entwickelten Staaten denn auch nur

noch einen sehr moderaten Seitwärtstrend klar unter der 2 %-Marke

in den Jahren 2020/21. Somit wird sich auch das Wachstumspoten-

zial der Emerging Markets in engeren Grenzen halten, zumal viele

dieser Staaten inzwischen ein Einkommensniveau erreicht haben,

von dem aus ähnlich hohe BIP-Wachstumsraten wie in der jüngeren

Vergangenheit immer schwieriger werden.

• Allerdings ist zu konstatieren, dass die Schwellenländer sich recht

gut aufgestellt haben. Der institutionelle Rahmen wurde deutlich

verbessert und die Krisenanfälligkeit signifikant reduziert. Inzwischen

muss man sich um die Stabilität des einen oder anderen Euroraum-

Staates mehr sorgen als um die der EM insgesamt. Entwicklungen

wie in Venezuela, Argentinien oder der Türkei sind hier glücklicher-

weise eher Rückfälle in unheilvolle alte Muster und nicht die Norm.

• Gleichwohl müssen sich auch die EM in einer sich zunehmend durch

Digitalisierung und Klimawandel verändernden Wirtschaftswelt zu-

rechtfinden und ihren Platz suchen. Je offener und innovationsorien-

tierter aufstrebende Staaten sind, umso eher werden sie Nischen

besetzen können, die der Strukturwandel schafft. Wir sehen hier

insbesondere eine Reihe von Staaten in Süd- und Ostasien, aber

auch in Emerging Europe auf einem guten Weg.

• Kurzfristig, d.h. auf Sicht von ein/zwei Jahren, sollten die Schwellen-

länder nun aber erst einmal von der sich gerade abzeichnenden

Quelle: Refinitiv, IWF, LBBW Research relativen Entspannung profitieren. Laut IWF werden diese 2020 und

24.01.2020 Emerging Markets 2021 leicht beschleunigt um etwas über 4 % zulegen können. 4

Agenda 01 Einleitung und Fazit Seite 02 02 Konjunkturelle Perspektiven Seite 05 03 Regionale Differenzierung Seite 12 04 Auslandsverschuldung Seite 24 05 USD-Sovereigns aus Schwellenländern Seite 29 06 Disclaimer Seite 35 24.01.2020 Emerging Markets 5

„Phase-1-Deal“´zwischen USA und China sorgt für Entspannung

Durchschnittliche Strafzölle auf chinesische Exporte in die USA

in %

• Durch den „Phase-1-Deal“, der nun zwischen den USA und China

geschlossen wurde, reduziert sich die durchschnittliche Zollbelas-

tung chinesischer Ausfuhren in die USA von 21 % auf 19,3 %.

• Die Entlastung ist eher gering, denn dem steht eine durchschnitt-

liche Zollbelastung von 3,1 % vor dem Beginn des Handelskonflikts

gegenüber.

• Grundsätzlich belastet der Streit also weiterhin das BIP-Wachstum in

China und den USA, und damit auch die Entwicklung der Weltwirt-

schaft insgesamt.

• Der „Phase-1-Deal“ hat aber immerhin eine weitere Eskalation des

Handelskonflikts verhindert, was klar positiv zu werten ist.

• Denn der Deal dürfte die hohe Verunsicherung dämpfen und

somit zu einer gewissen Belebung bei Investitionen und

Konsum weltweit beitragen.

Quelle: Petersen Institute for International Economics, LBBW Research

24.01.2020 Emerging Markets 6

Weniger Verunsicherung = dynamischere Konjunktur

Weltbank-Schätzung: Erwarteter Investitionsanstieg bei einer Reduzierung der durch die US-

Politik ausgelösten Verunsicherung um 10 % (in %-Punkten)

• Nach einer Schätzung der Weltbank (Januar 2020) erhöht eine

sinkende Verunsicherung die Investitionstätigkeit.

• Auf die USA bezogen hat die Weltbank errechnet, dass ein Rück-

gang der von der US-Politik ausgelösten Verunsicherung (Handels-

streit) um 10 % einen Anstieg der Investitionstätigkeit in den

Emerging Markets um rund 0,6 %-Punkte bewirkt.

• Die mit dem „Phase-1-Deal“ einhergehende Entspannung dürfte also

vor allem auch den Schwellenländern zugute kommen - zumindest

bis zur nächsten Konfrontation der wirtschaftlichen „Supermächte“.

• Im Wahljahr 2020 dürfte Trump aber eher stillhalten, um die US-

Aktienmärkte nicht in Baisse-Stimmung zu versetzen.

EMDEs = Emerging and Developing Economies

Quelle: Weltbank 01/2020 – „Global Economic Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 7

PMI „New Export Order“ lässt auf Erholung des Welthandels hoffen

Mittlerer PMI „New Export Order“ USA + China versus reales Welthandelsvolumen

Mittelwert der Indexwerte / in % Y-Y

• Der Welthandel war im Zuge

der Eskalation des Handels-

streits stark in Mitleidenschaft

gezogen worden.

• Die jüngste Wende bei der PMI-

Subkomponente „New Export

Orders“ (hier angenähert als

Mittelwert China + USA) deutet

nun im Zuge des „Phase-1-

Deals“ auf eine Entspannung

hin, wenngleich die Stimmung

spürbar belastet bleibt.

• Letzteres ist vor allem der Un-

berechenbarkeit Trumps zuzu-

schreiben. Der US-Präsident

bleibt die sprichwörtliche losge-

rissene Kanone, die unkon-

trolliert übers Schiffsdeck rollt.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 8

FDI-Zuflüsse in die Schwellenländer bleiben hoch

Zuflüsse an ausländischen Direktinvestitionen 2018/2019

in Mrd. USA / in % Y-Y

• Ausländische Direktinvestitionen haben unter der Verunsicherung

der vergangenen Jahre gelitten. Allerdings sind vor allem diejenigen

in die entwickelten Länder gefallen.

• Bei den Schwellenländern zeigt sich kein Rückgang bei den FDI- • „Developing Asia“ verzeichnete 2019 einen gewissen Rückgang

Zuflüssen. Mit rund 700 Mrd. USD p.a. lagen die Zuflüsse hier in den an FDI, ist aber weiterhin die Region unter den Emerging

Jahren 2018 und 2019 annähernd gleichauf. Markets, welche die höchsten FDI-Zuflüsse erzielt.

• Die Emerging Markets blieben offenbar eine attraktive Destination für • Lateinamerika konnte 2019 etwas zulegen.

Direktinvestitionen.

• Dasselbe gilt für Afrika und die Transformationsländer.

Quelle: UNCTAD - Investment Trends Monitor 01/2020, LBBW Research • Im Zuge einer nachlassenden Verunsicherung könnten die

24.01.2020 Emerging Markets Werte hier 2020 nun allgemein wieder etwas ansteigen. 9

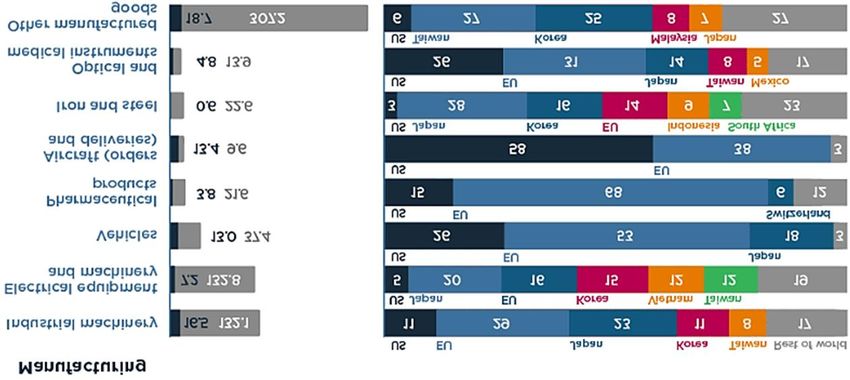

Wer leidet unter dem „Phase-1-Deal“?

Chinas Importe aus den USA 2017 und Anteile nach Herkunftsländern

in Mrd. USD / in %

• Chinas Zusage, 2020 und 2021 insgesamt ggü. dem

Basisjahr 2017 zusätzliche Güter und Dienstleistungen im

Wert von 200 Mrd. USD in den USA zu kaufen, tangiert

bisherige Zulieferländer. Um die Steigerung an Importen

aus den USA zu erreichen, wird China Einfuhren aus

anderen Lieferländern reduzieren müssen.

• Im Bereich von Agrarprodukten dürften unter den EM vor

allem Brasilien und Argentinien (Ölsaaten, Fleisch) leiden.

Die Folgen für Thailand, Vietnam, Indien, die Ukraine und

Usbekistan sollten wegen des sehr moderaten betroffenen

Handelsvolumens eher gering ausfallen. Ebenso für Indo-

nesien, das vor allem Palmöl und Kautschuk liefert.

• Bei Industriegütern dürften die EM unterm Strich weniger

tangiert sein. In EM gefertigte industrielle Endprodukte

werden kaum in den USA hergestellt. Vorprodukte, z.B.

Teile für die Elektronik- oder Automobilindustrie, liefern die

EM an alle Industriestaaten. Unterm Strich dürften Verlus-

te aus geringeren Zulieferungen an den einen (EU, Japan)

durch Gewinne aus höheren Zulieferungen in die USA - als

Vorleistung für steigende US-Exporte nach China - kom-

pensiert werden. Allerdings dürfte es hier länderspezifisch

zu Gewinnen und Verlusten kommen.

• China wird auch Energieimporte aus den USA erhöhen -

was den Weltmarkt kaum aus den Angeln heben dürfte.

Quelle: Petersen Institute for International Economics, LBBW Research

• Leidtragende unter den EM werden also vor allem

24.01.2020 Emerging Markets einige Exporteure von Agrarrohstoffen sein. 10Rohstoffpreise zuletzt wieder etwas erholt

Rohstoffpreise „ex Energy“ und Ölpreis (Brent)

indexiert auf 100

• Trotz zu erwartender Nachteile

für einige Produzenten von

Agrarrohstoffen dürfte die

jüngste Einigung zwischen den

USA und China als den beiden

größten Rohstoffnachfragern

der Welt aus Sicht der vielen

Rohstoffe exportierenden

Emerging Market insgesamt

eine gute Nachricht sein.

• Denn die Rohstoffpreise „ex

Energy“ haben sich seit dem

Spätjahr 2019, also seitdem

sich eine Einigung abzeichnete,

signifikant erholt.

• Lediglich beim Ölpreis war die

Entwicklung aus anderen Grün-

den zuletzt eher wieder etwas

negativer.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 11Agenda 01 Einleitung und Fazit Seite 02 02 Konjunkturelle Perspektiven Seite 05 03 Regionale Differenzierung Seite 12 04 Auslandsverschuldung Seite 24 05 USD-Sovereigns aus Schwellenländern Seite 29 06 Disclaimer Seite 35 24.01.2020 Emerging Markets 12

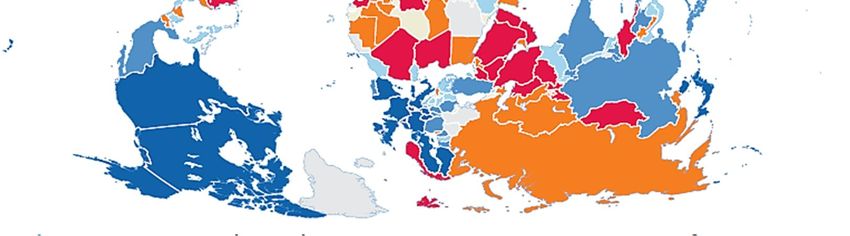

Die innovativsten Schwellenländer liegen in Asien und Europa

Ränge im „Global Innovation Index“ (GII)

in Ranggruppen – Werte von 2019

• Die Cornell-Universität, das

französische INSEAD und die

WIPO („World Intellectual

Property Organization“) der UN

ermitteln jährlich ein Ranking

der Innovationsfähigkeit von

Staaten unter Berücksichtigung

einer großen Bandbreite von

Indikatoren.

• Vor allem eine Reihe asiati-

scher Schwellenländer schnei-

den hier recht gut ab.

• Auch unter den mittel-/ost-

europäischen Transformations-

ländern gibt es z.T. gute Werte.

Globaler Innovationsindex: • In Lateinamerika, dem Nahen

Rang 1 bis 15

Rang 16 bis 30 und Mittleren Osten sowie vor

Rang 31 bis 45 allem in Afrika sind die Werte

Rang 46 bis 60

Rang 61 bis 75 im Durchschnitt dagegen er-

Rang 76 bis 90 heblich schlechter. Der tech-

Rang > 90

nologische Anschluss dürfte

Quelle: Cornell U niversity / INS EAD / WIP O

hier sehr schwer werden.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 13Produktivitätszuwächse fallen / starke regionale Differenzierung

Zunahme der Arbeitsproduktivität seit 1991 nach Regionen

in % p.a.

• Neben dem Handelsstreit wir-

ken aber auch andere Faktoren

wachstumsdämpfend.

• So hat sich der Zuwachs der

Arbeitsproduktivität auch in den

Schwellenländern in den letzten

Jahren eher verringert.

• Die höchsten Zuwächse ver-

zeichnen hier weiterhin die

Regionen Süd- und Ostasien

• Südasien liegt hier inzwischen

vor Ostasien. Grund dafür ist,

dass viele ostasiatische Staaten

in der Wertschöpfungskette auf

Niveaus aufgestiegen sind, auf

denen weitere hohe Zuwächse

schwierig werden. In Südasien

haben dagegen einige Staaten

den Einstieg ins „Industriezeit-

alter“ erst begonnen und ver-

zeichnen daher hohe Anfangs-

zuwächse bei der Arbeitspro-

duktivität (z.B. Indien/Vietnam).

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 14Industrieproduktion wächst vor allem in „Developing Asia“

Industrieproduktion weltweit Industrieproduktion der Schwellenländer

indexiert auf 100; 2012 =100 (letzter: März 2019) indexiert auf 100; 2012 =100 (letzter: März 2019)

• Die Schwellenländer verzeichneten trotz fallender Zuwachsraten bei • Diese Entwicklung verlief aber asymmetrisch. Während Asien starke

der Arbeitsproduktivität in den vergangenen Jahren aber weiterhin Zuwächse verzeichnete, waren die in Developing Middle and Eastern

weltweit die höchsten Zuwachsraten bei der Industrieproduktion. Europe eher moderat, in Lateinamerika sogar signifikant rückläufig.

• Während „Developing Asia“ seine starke Stellung im Verarbei-

tenden Gewerbe ausbaut, fällt Lateinamerika zurück.

Quelle: ifw Kiel – Weltkonjunktur im Winter 2019 (Q4 2019), LBBW Research

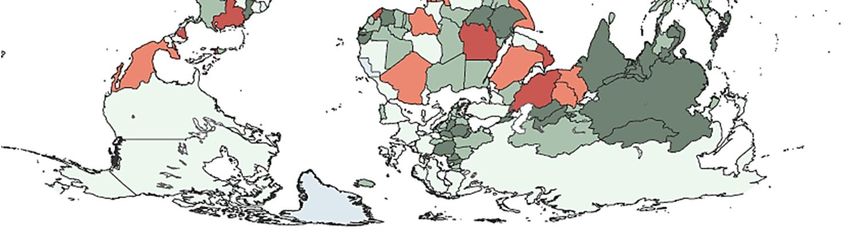

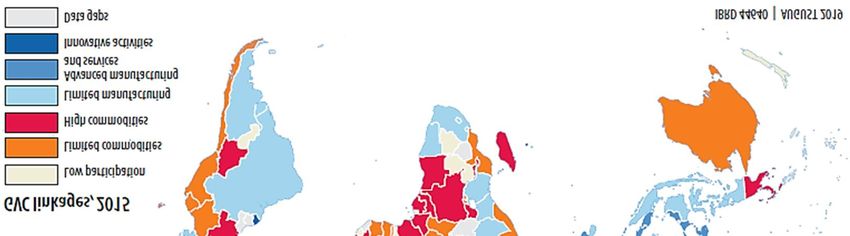

24.01.2020 Emerging Markets 15Global Value Chains (GVC): Asiatische und europäische EM vorn

Einbindung in die globalen Wertschöpfungsketten

Ranking (Werte von 2015)

• Die Entwicklung der Industrieproduk-

tion spiegelt sich im Grad der Ein-

bindung in die „Global Value Chains“:

• Mit Blick auf den Stand der Entwick-

lung zeigt sich, dass hier neben den

EU-Transformationsländern auch

viele Staaten in Süd- und Ostasien

recht fortgeschritten sind in Bezug

auf ihre Einbindung in die GVC.

• In „Developing Asia“ zählen sogar

einige zu den Ländern mit „fortge-

schrittenem“ Entwicklungsstand im

Verarbeitenden Gewerbe (China,

Thailand, Malaysia) oder bei Dienst-

leistungen (Indien, Philippinen).

• In Lateinamerika ist nur Mexiko

„fortgeschritten“ eingebunden in die

GVC des Verarbeitenden Gewerbes.

Argentinien, Brasilien und Uruguay

sind „begrenzt“ eingebunden. Die

anderen Staaten sind mehr oder

weniger „rohstoffbasiert“.

• In Afrika gibt es einige „begrenzt“ in

die GVC des Verarbeitenden Gewer-

Quelle: Weltbank – „World Development Report 2020“, LBBW Research

bes eingebundene Staaten. Die

24.01.2020 Emerging Markets meisten sind aber rohstoffbasiert. 16Asien führt im Aufholprozess der Schwellenländer

Geschätzter BIP-Zuwachs pro Kopf im Jahr 2020

in %

• T

• Nach UN-Prognosen (UNCTAD) werden die Staaten Süd- und Ostasiens auch 2020

die höchsten realen BIP-Wachstumsraten bzw. Einkommenszuwächse pro Kopf

erzielen. Die Transformationsländer sollten ebenfalls respektable Zuwächse

verzeichnen. Lateinamerika und Afrika dürften weiterhin hinterherhinken.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 17Einkommenszuwachs bei Rohstoffexporteuren geringer

Geschätztes Wachstum des Pro-Kopf-Einkommens (BIP pro Kopf)

in % (real; Prognose der Weltbank)

• Die Weltbank geht davon aus, dass das Wachstum des BIP pro Kopf

und Jahr bei vorwiegend Rohstoffe exportierenden Schwellenländern

im Zeitraum 2020 bis 2022 niedriger ausfallen wird als bei den ande-

ren Emerging Markets.

• Während der reale Einkommenszuwachs pro Jahr und Kopf bei den

Schwellenländern in den Jahren 2020 bis 2022 insgesamt im Durch-

schnitt bei rund 3 % liegen dürfte, werden Rohstoffländer demzufolge

nur einen Zuwachs von rund 1 % erzielen können.

• Der Einkommenszuwachs pro Kopf bei den Schwellenländern ins-

gesamt dürfte im Zeitraum 2020 bis 2022 unter dem Durchschnitt

des vergangenen Jahrzehnts liegen.

• Dies spiegelt zum einen das Ende der langjährigen weltweiten

Rohstoffhausse wider.

• Zum anderen wirkt sich hier das im Trend nachlassende Wachstum

der Arbeitsproduktivität bei den Emerging Markets insgesamt aus.

Viele Staaten haben nach Erreichen einer höheren Wertschöpfungs-

stufe im Verarbeitenden Gewerbe nun auf dieser Basis im Bereich

stärker technologiebasierter Produktion bei erhöhten Anforderungen

an Qualifikation und Innovation Schwierigkeiten, weiterhin stark zu

wachsen („Middle Income Trap“).

EMDEs = Emerging and Developing Economies

Quelle: Weltbank 01/2020 – „Global Economic Prospects“, LBBW Research

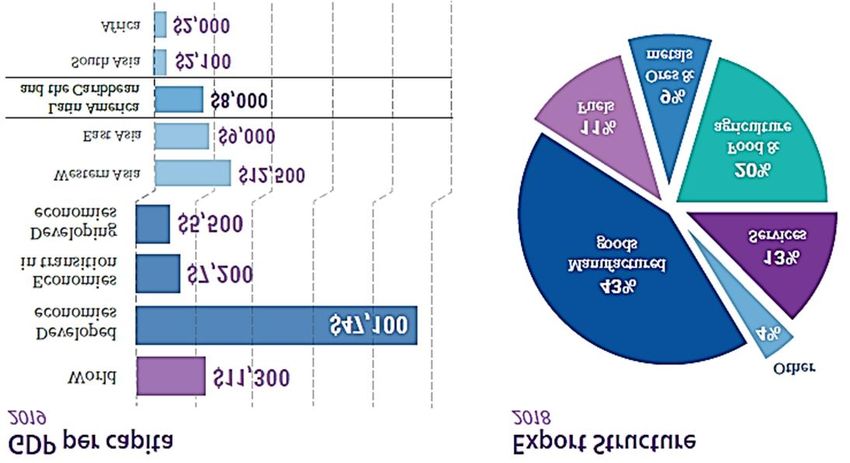

24.01.2020 Emerging Markets 18Perspektiven: Ostasien

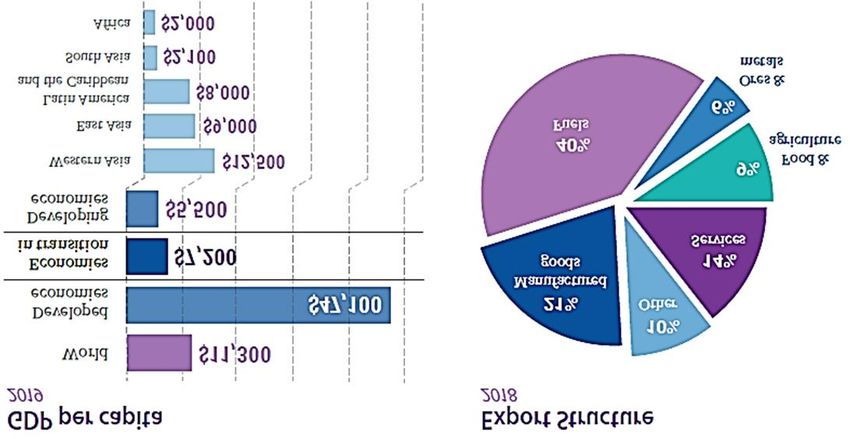

BIP-Wachstum mit UN-Prognose BIP pro Kopf und Exportstruktur

in % p.a. insgesamt und pro Kopf in USD bzw. in %

• Unter den Schwellenländern weist die Region Ostasien mit rund

9.000 USD p.a. und Kopf ein mittleres durchschnittliches Einkom-

men auf und dürfte weiterhin hohe Zuwachsraten p.a. verbuchen.

• Der Fokus bei den Exporten liegt hier eindeutig auf dem Verarbei-

tenden Gewerbe.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 19Perspektiven: Südasien

BIP-Wachstum mit UN-Prognose BIP pro Kopf und Exportstruktur

in % p.a. insgesamt und pro Kopf in USD bzw. in %

• Die Region Südasien weist mit rund 2.100 USD p.a. und Kopf ein

eher niedriges durchschnittliches Einkommen auf, dürfte aber

vorerst mit die höchsten Zuwachsraten p.a. verbuchen.

• Der Fokus bei den Exporten liegt auch hier auf dem Verarbeitenden

Gewerbe. Dienstleistungen (Indien) spielen aber z.T. ebenfalls eine

wichtige Rolle.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 20Perspektiven: Lateinamerika

BIP-Wachstum mit UN-Prognose BIP pro Kopf und Exportstruktur

in % p.a. insgesamt und pro Kopf in USD bzw. in %

• Die Region Lateinamerika weist mit rund 8.000 USD p.a. und Kopf

ein mittleres durchschnittliches Einkommen auf, das vorerst aber

nur sehr verhalten wachsen dürfte.

• Der Fokus bei den Exporten liegt auch hier auf dem Verarbeitenden

Gewerbe. Der Rohstoffexport spielt aber eine sehr wichtige Rolle.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 21Perspektiven: Transformationsländer

BIP-Wachstum mit UN-Prognose BIP pro Kopf und Exportstruktur

in % p.a. insgesamt und pro Kopf in USD bzw. in %

• Die Transformationsländer (ohne Mitteleuropa) weisen mit rund

7.200 USD p.a. und Kopf ein mittleres durchschnittliches

Einkommen auf, das weiterhin moderat wachsen dürfte.

• Der Fokus bei den Exporten liegt auf Rohstoffen. Das Verarbeitende

Gewerbe ist von eher untergeordneter Bedeutung.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 22Perspektiven: Afrika

BIP-Wachstum mit UN-Prognose BIP pro Kopf und Exportstruktur

in % p.a. insgesamt und pro Kopf in USD bzw. in %

• Die Region Afrika weist mit rund 2.000 USD p.a. und Kopf ein eher

niedriges durchschnittliches Einkommen auf, das vorerst nur sehr

moderat wachsen dürfte.

• Der Fokus bei den Exporten liegt hier auf den Rohstoffen. Das Ver-

arbeitende Gewerbe und die Dienstleistungen sind noch deutlich

unterrepräsentiert. Eine stärkere Einbindung in die globalen Wert-

schöpfungsketten wäre hier wünschenswert.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, LBBW Research

24.01.2020 Emerging Markets 23Agenda 01 Einleitung und Fazit Seite 02 02 Konjunkturelle Perspektiven Seite 05 03 Regionale Differenzierung Seite 12 04 Auslandsverschuldung Seite 24 05 USD-Sovereigns aus Schwellenländern Seite 29 06 Disclaimer Seite 35 24.01.2020 Emerging Markets 24

Anstieg d. Umlaufs internationaler Bonds geht auf das Konto Chinas EM: Internationale Unternehmensanleihen EM: Kurzfristige internat. Anleihen (alle) Mrd. USD; EM mit/ohne China („Non Financials“) Mrd. USD; Rlz. < 1 Jahr; EM mit/ohne China • Bei den i.d.R. auf Fremdwährung lautenden internationalen Unter- • Der Umlauf kurzfristig fälliger Fremdwährungsanleihen (bis 1 Jahr) nehmensanleihen aller Laufzeiten „ex China“ zeigt sich seit 2017 aller Emittenten aus EM steigt zwar an, ohne China stagniert dieser eine Konsolidierung. Der jüngste Anstieg geht fast ausschließlich auf im Trend aber schon seit Mitte 2016. Der Anstieg auf zuletzt rund das Konto Chinas. Der FX-Verschuldungsgrad der EM-Unternehmen 540 Mrd. USD ist ausschließlich auf China zurückzuführen. „ex China“ gibt damit insgesamt keinen Anlass zu steigender Verun- • Bei den EM ohne China ist seit Mitte 2016 also eine Konsolidierung sicherung. In einzelnen Staaten (z.B. Argentinien, Venezuela) ist die bei kurzfristig fälligen FX-Anleihen zu konstatieren. Wahrscheinlichkeit von Ausfällen allerdings erheblich. Quelle: Refinitiv, BIZ, LBBW Research 24.01.2020 Emerging Markets 25

China ist aber nicht gefährdet

China: Internationale FX-Anleihen versus FX-Reserven

Fälligkeiten < 1 Jahr und > 1 Jahr (Mrd. USD)

• Auch China dürfte mit Blick auf

seine Fremdwährungsanleihen

kaum in ernsthafte Refinanzie-

rungsschwierigkeiten geraten.

• Zwar steigt das Volumen kurz-

fristiger und längerfristiger FX-

Anleihen hier signifikant an.

• Dem stehen aber immense

Devisenreserven von rund

3.100 Mrd. USD gegenüber.

• Allerdings könnten einzelne

Emittenten von internationalen

Anleihen ohne Staatsgarantie in

Schwierigkeiten geraten.

Quelle: Refinitiv, BIZ, LBBW Research

24.01.2020 Emerging Markets 26Steigende FX-Bonds angesichts steigender FX-Einnahmen tolerabel

EM: Ausstehende FX-Bonds vs. Exporte p.a. der Schwellenländer

Mrd. USD (lineare Trendlinie)

• Der steigenden FX-Verschuldung der EM sind die im Trend ebenfalls

ansteigenden Exporteinnahmen der EM gegenüberzustellen.

• Da der grenzüberschreitende Güterverkehr in der Regel in USD

(wenig in EUR, JPY, GBP, CNY, kaum in sonstigen) fakturiert wird,

benötigen Unternehmen aus den EM für ihr Auslandsgeschäft auch

in ansteigendem Maße „harte“ Devisen, d.h. in der Regel USD.

• Ein steigender Bedarf an USD ist vor dem Hintergrund der Inter-

nationalisierung von Produktion und Handel zwangsläufig. Mit zu-

nehmendem internationalem Handel geht ein steigender Bedarf an

FX als Zahlungsmittel einher, die u.a. in Form von USD-Anleihen be-

schafft werden. Dem stehen auf der anderen Seite aber steigende

Einnahmen aus den Exporten gegenüber, die ebenfalls aus FX, d.h.

zumeist aus USD bestehen.

• Ein Gefahrensignal für die Gesamtheit der EM ist also weniger im

reinen Anstieg der FX-Verbindlichkeiten zu sehen. Ein solches wäre

eher ein zunehmendes Missverhältnis zwischen FX-Einnahmen

(Exporten) und FX-Anleihen (FX-Schulden).

• Dies lässt sich jedoch nicht erkennen. Die Exporte übersteigen das

ausstehende Volumen an FX-Anleihen nach wie vor erheblich. Die

Differenz zwischen Exporteinnahmen und FX-Anleihen beträgt wie

schon vor 10 Jahren rund 4.000 Mrd. USD.

• Einzelne Länder weisen zwar in der Tat ein gefährliches Missverhält-

nis zwischen FX-Einnahmen und -Verbindlichkeiten auf (z.B. Argenti-

Quelle: Thomson Reuters, BIZ, LBBW Research nien). Für die Gesamtheit der EM lässt sich dies nicht konstatieren.

24.01.2020 Emerging Markets 27Hohe Bestände an Devisenreserven geben Sicherheit

Emerging Markets ohne China: Devisenreserven nach Ländern

in Mrd. USD

• Nach der Asienkrise 1997/98

haben zudem die meisten der

größeren Emerging Markets

sehr hohe Bestände an Devi-

senreserven aufgebaut, die das

Risiko einer Zahlungsbilanz-

krise reduzieren.

• In den meisten Staaten über-

steigen die Devisenreserven die

kurzfristig fälligen Fremdwäh-

rungsschulden teils deutlich.

• Auf ausstehende, innerhalb

eines Jahres fällig werdende

FX-Anleihen in Höhe von rund

260 Mrd. USD (ohne China),

kommen Devisenreserven bei

den wichtigsten Schwellen-

ländern (ohne China) von rund

1.700 Mrd. USD – eine

„Überdeckung“ von im Mittel

mehr als dem Sechsfachen.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 28Agenda 01 Einleitung und Fazit Seite 02 02 Konjunkturelle Perspektiven Seite 05 03 Regionale Differenzierung Seite 12 04 Auslandsverschuldung Seite 24 05 USD-Sovereigns aus Schwellenländern Seite 29 06 Disclaimer Seite 35 24.01.2020 Emerging Markets 29

Globale Liquiditätszufuhr steigt weiter an

Bilanzsumme von US-Fed, EZB und BoJ mit linearer Trendlinie

in Mrd. USD

• Die US-Fed hat den Kurs

gewechselt und wieder damit

begonnen, Anleihen aufzu-

kaufen, d.h. ihre Bilanzsumme

auszuweiten.

• Die EZB und die BoJ befinden

sich auf demselben Kurs.

• Die Liquidität an den interna-

tionalen Finanzmärkten dürfte

vor diesem Hintergrund hoch

bleiben bzw. weiter ansteigen

und nach einer Verwendung

suchen.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 30Hoher Anteil negativ rentierender Anleihen weltweit

Welt-Bondmarkt: Anleihen mit negativer Rendite

in Mrd. USD / in % des ausstehenden Anleihevolumens

• Inzwischen weisen weltweit

Anleihen im Wert von umge-

rechnet über 14.000 Mrd. USD

eine negative Rendite auf.

• Dies entspricht einem Anteil

von rund 27 % des weltweiten

Bondmarktes.

• Dieser große Anteil des interna-

tionalen Anleihemarktes ist für

Investoren ziemlich unattraktiv.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, IWF, LBBW Research

24.01.2020 Emerging Markets 31Netto-Kapitalflüsse in die Schwellenländer positiv

Emerging Markets: Kapitalflüsse

in Mrd. USD

• Es ist daher wahrscheinlich,

dass auch die Kapitalflüsse in

die Emerging Markets nicht

versiegen, sondern im Saldo

positiv bleiben werden.

• Auch in den weltwirtschaftlich

recht schwierigen Jahren

2018/19, in denen nicht nur

US-Präsident Trump seinen

Handelskonflikt eskalieren ließ,

sondern auch Unsicherheiten

wie der „Brexit“, die Lage in

Italien sowie sonstige Krisen

(Türkei, Syrien, Iran, Irak,

Saudi-Arabien/Jemen, Argen-

tinien etc.) die Schlagzeilen

beherrschten, waren die

Kapitalflüsse in die Emerging

Markets netto positiv.

Quelle: UNCTAD „World Economic Situation & Prospects 2020“, IIF, LBBW Research

24.01.2020 Emerging Markets 32EM-USD-Sovereigns: Fallende Risikoaversion senkt Risikoprämie

Swapspread JPM EMBIG USD Diversified versus VIX

in BP / in % p.a. (MAV 1 Monat)

• Die gemessen am VIX zuletzt

wieder deutlich gesunkene

Risikoaversion hat auch den

Swapspread des JPM EMBIG

Diversified USD sinken lassen.

• Nach der Euphorie im Zuge des

„Phase-1-Deals“ etc. notiert der

VIX nun allerdings auf einem

sehr niedrigen Stand, d.h. eine

Korrektur und damit einherge-

hend eine Spreadausweitung

werden hier zunehmend wahr-

scheinlich.

Quelle: Refinitiv, LBBW Research

24.01.2020 Emerging Markets 33EM-USD-Sovereigns: Weiterhin attraktives Renditeniveau

Rendite und Swapspread JPM EMBIG USD Diversified

in BP

• Zwar steigt auf dem gegenwär-

tigen Niveau inzwischen auch

wieder die Gefahr einer Swap-

spreadausweitung.

• Der Renditevorteil von auf USD

lautenden EM-Sovereigns ggü.

gleichlaufenden USD-Swaps ist

aber beträchtlich.

• Hinzu kommt, dass die US-Leit-

zinsen weiter fallen dürften und

die US-Fed zudem wieder An-

leihen aufkauft, was auch das

lange Ende der USD-Zinskurve

stabilisieren sollte.

• Ganz generell besteht eine sehr

hohe Liquidität an den interna-

tionalen Finanzmärkten, die

nach Verwendung sucht.

• Zudem, dürfte das BIP-Wachs-

tum der Emerging Markets den

Tiefpunkt durchschritten haben.

• USD-Sovereigns aus ausge-

wählten EM erscheinen daher

Quelle: Refinitiv, LBBW Research als Depotbeimischung weiterhin

attraktiv.

24.01.2020 Emerging Markets 34Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 24.01.2020

#RELEASE_DATE#

#PDFRELEASE_DATE#

24.01.2020 Emerging Markets 35Sie können auch lesen