LBBW Research Blickpunkt Iran: Was kommt nach dem Ende der Sanktionen?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Head of Research

Uwe Burkert

Chefvolkswirt

+ 49 / (0) 7 11/ 1 27–7 34 62

uwe.burkert@LBBW.de

Autoren

Dr. Katja Müller

Senior Economist

+ 49 / (0) 7 11/ 1 27–42106

katja.mueller@LBBW.de

LBBW Research Blickpunkt Frank Klumpp, CFA

Senior Energy Analyst

Iran: Was kommt nach dem Ende der

+ 49 / (0) 7 11/ 1 27–75894

frank.klumpp@LBBW.de

Sanktionen?

Landesbank Baden-Württemberg

Seite 1

© Landesbank Baden-Württemberg

Auf einen Blick: Ende der Sanktionen bietet Chancen für ausländische Investoren im Iran. Die Wirtschaft Irans wurde durch die im Zuge des Atomstreits verhängten Sanktionen sowohl im internationalen Handel als auch bei den Investitionen ausgebremst. Die mögliche baldige Beendigung der Sanktionen dürfte der Wirtschaft im Iran einen kräftigen Schub verleihen. Der internationale Bankenverband IIF geht von bis zu 6% Wirtschaftswachstum 2016/17 aus, westliche Diplomaten erwarten laut „Wall Street Journal“ 7% bis 8%. Eine nachhaltige Erhöhung der Ölproduktion sowie weitere realwirtschaftliche Auswirkungen dürften aber erst nach und nach sichtbar werden. Für ausländische Firmen bieten sich durch den Investitionsstau im Iran vielfältige Möglichkeiten. Vor allem die notwendige Modernisierung der Ölindustrie dürfte dem deutschen Maschinen- und Anlagenbau Chancen eröffnen. Bereits 2014 entfiel mehr als ein Viertel der deutschen Ausfuhrgüter in den Iran auf Maschinen. Daneben sind auch der Automobilbau, die chemische Industrie oder der Ausbau erneuerbarer Energien zu nennen. Die deutschen Exporte in den Iran dürften deutlich ansteigen: Der BDI geht mittelfristig von einer Steigerung von zuletzt 2,3 Mrd. Euro im Jahr 2014 auf 10 Mrd. Euro aus, der DIHK rechnet mit einem Anstieg auf rund 5 Mrd. Euro innerhalb von zwei Jahren. Allerdings dürften Probleme im Finanzsystem, politische Instabilität, Inflation, eine ineffiziente öffentliche Verwaltung, eine unzureichende Infrastruktur sowie Korruption auch nach Ende der Sanktionen das Investitionsklima belasten. Seite 2 © Landesbank Baden-Württemberg

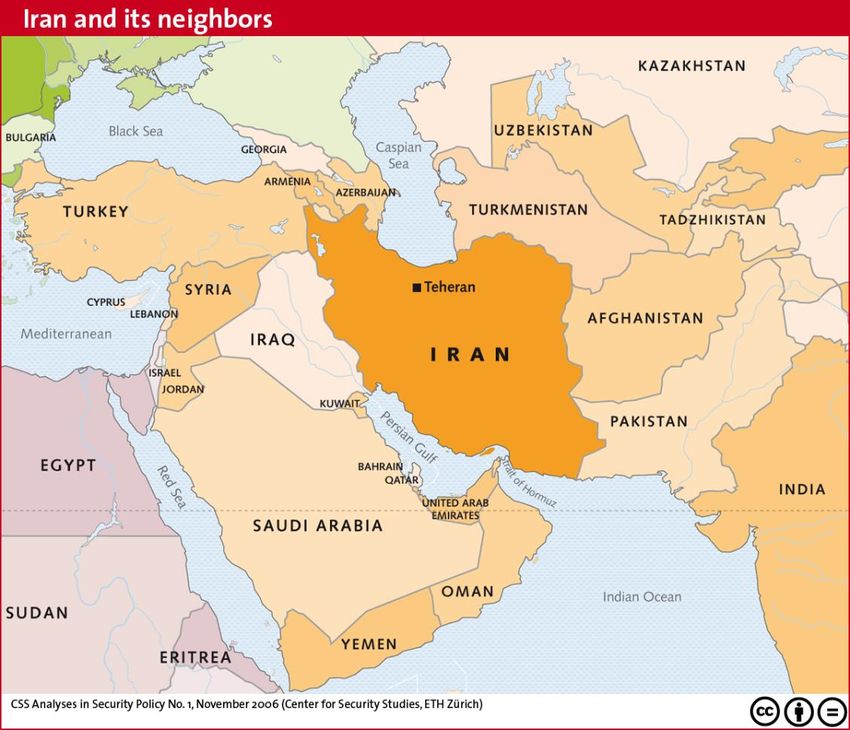

Islamische Republik Iran: Überblick.

Einwohner: 78 Mio.

Fläche: 1,6 Mio. km2

BIP (2014): 407 Mrd. US-Dollar

BIP pro Kopf (2014): 5165 US-Dollar

Offizielle Landessprache: Persisch

99 Prozent der Einwohner sind

Muslime, davon ca. 90 Prozent

Schiiten und 10 Prozent Sunniten.

Die großen Rating-Agenturen Fitch,

S&P und Moody‘s bewerten die

Islamische Republik Iran derzeit

nicht.

Quellen: forbes.com, Auswärtiges Amt, LBBW Research

Seite 3

© Landesbank Baden-Württemberg

Einleitung.

Politische Situation

Die Islamische Republik Iran ist sowohl von republikanischen als auch autoritären Elementen gekennzeichnet.

Seit der islamischen Revolution 1979 bezeichnet sich der Iran als „Islamische Republik“. Das mächtige

Staatsoberhaupt ist ein durch den Expertenrat (vom Volk gewählt) berufener schiitischer Geistlicher (derzeit

Ayatollah Chamenei).

Der Präsident und gleichzeitig Regierungschef wird alle vier Jahre vom Volk gewählt. Eine Wiederwahl ist nur

ein Mal möglich. Hassan Rohani ist seit dem 3. August 2013 Präsident. Seit der Wahl des moderaten Klerikers

entspannten sich die Beziehungen zu Deutschland wieder etwas. Unter seinem Vorgänger Ahmadinedschad

verurteilte die Bundesregierung die radikale anti-israelische Rhetorik sowie die sich weiter verschlechternde

Menschenrechtssituation.

Der Iran ist Mitglied der OPEC sowie der Economic Cooperation Organisation (regionaler Wirtschaftsverbund

west- und mittelasiatischer Staaten).

Quelle: Auswärtiges Amt, LBBW Research

Seite 4

© Landesbank Baden-WürttembergEinleitung.

Wirtschaft/Außenhandel

Geschätzt bis zu 80 Prozent der Wirtschaft des Iran werden vom Staat bzw. religiösen Stiftungen kontrolliert.

Die iranische Regierung beabsichtigt aber, den privaten Anteil deutlich zu erhöhen.

Die wichtigsten Wirtschaftszweige sind die Öl- und Gasindustrie, petrochemische Industrie, Landwirtschaft,

Metallindustrie und die Kfz-Industrie.

Die Verabschiedung eines Investitionsschutzgesetzes und die Implementierung einer Steuerreform haben die

rechtlichen Bedingungen für ausländische Investoren in den letzten Jahren etwas verbessert.

Die im Zuge des Atomstreits verhängten Sanktionen belasten die Wirtschaft deutlich.

Auf den Öl- und Gassektor entfielen 2014 mehr als 50% der Exporterlöse Irans. Im Zuge der Sanktionen

importiert die EU seit Juli 2012 kein iranisches Erdöl mehr. Dagegen sind die Erdöl-Exporte nach Asien seit

Ende 2013 um 20% gestiegen.

Darüber hinaus exportiert der Iran landwirtschaftliche und traditionelle Güter (Teppiche, Früchte, Pistazien)

sowie Industrieprodukte (Kfz- und Kfz-Teile, Stahl, petrochemische Produkte).

2011 wurde der Nationale Entwicklungsfonds (NDF) geschaffen. Darin fließt ein bestimmter Anteil der Export-

Einnahmen aus Öl und Gas, um Ölpreisfluktuationen abfangen zu können und Budgetdefizite auszugleichen.

Der Fonds wurde allerdings in den letzten Jahren immer wieder zweckentfremdet.

Quelle: Auswärtiges Amt, LBBW Research

Seite 5

© Landesbank Baden-WürttembergDie Wirtschaft Irans unter dem Einfluss der Sanktionen Seite 6 © Landesbank Baden-Württemberg

Der Atomstreit mit dem Iran mündete in harten

Sanktionen.

Der Weg zu harten Sanktionen gegenüber dem Iran

Seit 2002 bestanden massive Zweifel am friedlichen Charakter des iranischen Nuklearprogramms.

Da die damaligen Bemühungen der Internationalen Atomenergiebehörde (IAEO) und der Länder Deutschland,

Frankreich und Großbritannien keinen maßgeblichen Durchbruch brachten, schaltete die IAEO im Februar 2006

den Sicherheitsrat der Vereinten Nationen ein.

Der Sicherheitsrat beschloss mehrfach völkerrechtlich verbindliche Sanktionen.

Mit Resolution 1929 aus dem Jahr 2010 wurden die seit Ende 2006 bestehenden Sanktionen weiter verschärft.

Daraus resultierten Einschränkungen beim Handel mit dem Iran, im Versicherungs-, Finanz- und

Verkehrssektor, bei den Investitionen in die Öl- und Gasindustrie sowie neue Visumssperren und die

Einfrierung von Konten der Revolutionsgarden. Ebenso wurden Auslandskonten von am Atomprogramm

Beteiligten eingefroren.

Zudem wurde ein weitreichendes Waffenembargo verhängt.

Quelle: Auswärtiges Amt, LBBW Research

Seite 7

© Landesbank Baden-WürttembergRezession bereits überwunden.

Reales BIP-Wachstum (Y-Y %), Jahresdaten

Nach der Verschärfung der

Sanktionen im Jahr 2010 brach die

iranische Wirtschaft 2012 und 2013

ein.

Im vergangenen Jahr nahm das BIP

bereits wieder um knapp 3% zu.

Auch durch die Sanktionen war die

Wirtschaft Irans gezwungen, sich

über die Öl- und Gasindustrie hinaus

zu diversifizieren.

Quelle: Thomson Reuters, LBBW Research

Seite 8

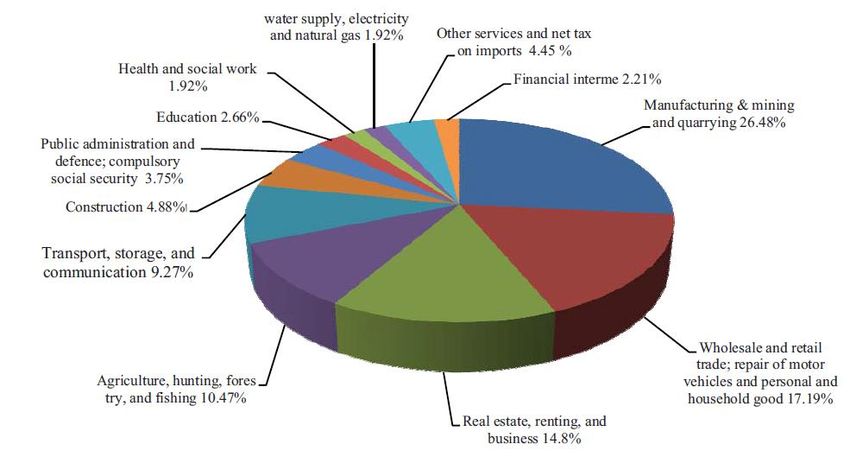

© Landesbank Baden-WürttembergDiversifizierte Wirtschaftsstruktur.

Anteil am BIP in %, 2011/12

Die iranische Wirtschaft ist

diversifizierter als diejenige vieler

anderer Ölexporteure.

Die Öl- und Gasförderung wird unter

der Rubrik „Mining and quarrying“

erfasst, die für sich genommen (also

ohne produzierende Industrie) einen

Anteil von nur 6,3% am BIP einnimmt.

Quelle: Statistical Centre of Iran

Seite 9

© Landesbank Baden-WürttembergIranische Exporte nach China massiv gesteigert.

Iranische Warenexporte nach Zielländern in Mio. US-Dollar

35.000

Für die iranische Wirtschaft war Japan

bis zu Beginn des Jahres 2008 das

30.000 Hauptexportland und wurde seitdem

von China abgelöst.

25.000

Seit einer ersten Lockerung der

20.000

Sanktionen 2013 stiegen die Erdöl-

Exporte nach Asien um 20%. So

15.000 haben sich die gesamten Waren-

exporte nach China innerhalb der

10.000

letzten 10 Jahre nahezu verfünffacht.

5.000 Der markante Einbruch 2009 ist u.a.

den Präsidentschaftswahlen am 12.

0 Juni 2009 und den anschließenden

90 92 94 96 98 00 02 04 06 08 10 12 14

Unruhen im Land geschuldet.

China Indien Türkei Japan Südkorea Deutschland

Exporte nach Deutschland finden in

einem bisher kaum nennenswerten

Volumen statt (USD 372 Mio.).

Quelle: Bloomberg, LBBW Research

Seite 10

© Landesbank Baden-WürttembergIranische Importe: China profitiert von den

Sanktionen.

Iranische Warenimporte nach Herkunftsländern in Mio.

USD

35.000

Die meisten Importe stammen aus

den Vereinigten Arabischen Emiraten.

30.000 Es ist anzunehmen, dass viele Waren

nach den Sanktionen über diese

25.000 Staaten als Drehscheibe in den Iran

importiert wurden und es somit zu

20.000

massiven Steigerungen kam.

15.000 Noch markanter fällt der Anstieg der

Importe aus China aus, diese haben

10.000

sich alleine in den letzten 5 Jahren

5.000

verfünffacht. Auch hier konnte China

in die durch die Sanktionen

0 entstandene Lücke stoßen.

90 92 94 96 98 00 02 04 06 08 10 12 14

Deutschland liegt auf Platz 6.

V.A.E. China Indien Südkorea Türkei Deutschland

Auffallend hierbei ist, dass auf Sicht

von 10 Jahren nur ein moderater

Rückgang zu verzeichnen war.

Quelle: Bloomberg, LBBW Research

Seite 11

© Landesbank Baden-WürttembergInflation nach wie vor hoch.

Veränderungsrate der Konsumentenpreise zum

Vorjahresmonat in %, Monatsdaten

Im Dezember 2010 wurde ein Gesetz

zum Subventionsabbau im Iran

beschlossen. Durch diese Reform

kam es zu deutlichen

Preissteigerungen, insbesondere bei

Energieträgern.

Um die negativen Auswirkungen auf

die Bevölkerung abzufedern, wurde

sogar eine monatliche Direktzahlung

an jeden Iraner von ca. 15 US-Dollar

eingeführt.

Inzwischen ist die Inflationsrate

wieder deutlich niedriger, mit zuletzt

16% aber nach wie vor hoch.

Quelle: Thomson Reuters, LBBW Research

Seite 12

© Landesbank Baden-WürttembergJunge Bevölkerung bietet Potenzial für

Wirtschaftswachstum.

Bevölkerung in Mio., Jahresdaten

Der Iran hat derzeit ca. 78 Mio.

Einwohner und somit fast so viele wie

Deutschland.

Die schnell wachsende Bevölkerung

verspricht viel Potenzial: Über die

Hälfte der Bevölkerung ist unter 30

Jahre alt.

Die Erwerbsquote beträgt nach

Angaben des Iranischen

Statistikamtes nur magere 37%.

Allerdings fallen in die Statistik

bereits Personen ab 10 Jahren,

anstatt wie international üblich 15

Jahren. Angesichts der jungen

Bevölkerung könnte dies zur

Verzerrung der Statistik führen.

Quelle: Thomson Reuters, LBBW Research

Seite 13

© Landesbank Baden-WürttembergHohe Jugendarbeitslosigkeit.

Arbeitslosenquote in %, Jahresdaten

Die Arbeitslosigkeit ist zwar in den

letzten Jahren deutlich gesunken, ist

aber nach wie vor hoch.

Die Jugendarbeitslosigkeit (15 bis 24

Jahre) liegt bei knapp 26% auf hohem

Niveau.

Die Bevölkerung ist vergleichsweise

gut ausgebildet. Die Analphabeten-

quote liegt dennoch bei ca. 15%

(Quelle: CIA Factbook).

Quelle: Thomson Reuters, LBBW Research

Seite 14

© Landesbank Baden-WürttembergHaushaltsdefizit überschaubar.

Haushaltssaldo in % des BIP, Jahresdaten

Momentan erzielt der iranische Staat

ein Haushaltsdefizit. Mit zuletzt 1,4%

im Jahr 2014 ist dieses aber

überschaubar.

Dafür dürfte vor allem der Rückgang

der Öleinnahmen durch die

Sanktionen verantwortlich sein.

Zuletzt dürfte der Ölpreisrückgang

noch zusätzlich auf die Ölerlöse

gedrückt haben.

Vor der Verschärfung der Sanktionen

im Jahr 2010 schrieb der iranische

Staatshaushalt jahrelang

Überschüsse.

Quelle: Thomson Reuters, LBBW Research

Seite 15

© Landesbank Baden-WürttembergIran ist Netto-Gläubiger.

Nettostaatsverschuldung in % des BIP, Jahresdaten

Der Iran wies 2014 eine

Nettostaatsverschuldung von -1,1%

des BIP aus. Die Forderungen des Iran

übersteigen also dessen

Verbindlichkeiten, die Islamische

Republik befindet sich somit in einer

Netto-Gläubigerposition.

Nur wenige Staaten weltweit weisen

eine negative Staatsverschuldung auf,

darunter vorwiegend Ölexporteure

wie Norwegen oder Saudi-Arabien.

Quelle: Thomson Reuters, LBBW Research

Seite 16

© Landesbank Baden-WürttembergLeistungsbilanzüberschuss bereits seit Ende der 90er

Jahre.

Leistungsbilanzsaldo in % des BIP und Ölpreis

Der Iran schreibt bereits seit Ende der

90er Jahre durchgängig

Leistungsbilanzüberschüsse.

Auch hierbei dürften die Ölexporte

und der Ölpreis eine entscheidende

Rolle spielen.

Der durch die Sanktionen bedingte

Rückgang der Importe mag hier aber

ebenfalls zu den Überschüssen

beigetragen haben. So besteht die

Möglichkeit, dass durch

Nachholeffekte nach einem Ende der

Sanktionen der Leistungsbilanzsaldo

zeitweise wieder negativ wird.

Quelle: Thomson Reuters, LBBW Research

Seite 17

© Landesbank Baden-WürttembergWas kommt nach dem möglichen Ende der Sanktionen? Seite 18 © Landesbank Baden-Württemberg

Historische Einigung im Atomstreit mit Iran.

Wesentliche Eckpunkte des Joint Comprehensive Plan of Action (“Wiener Abkommen”)

vom 14.07.2015

Das Abkommen der Sechsergruppe (USA, Russland, Frankreich, China, Großbritannien, Deutschland) mit Iran soll

den Bau von Atomwaffen durch den Iran verhindern:

Die Anzahl der Gaszentrifugen zur Urananreicherung wird um zwei Drittel reduziert.

Bereits angereichertes Material wird verdünnt oder ins Ausland transportiert.

Der Schwerwasserreaktor Arak wird umgebaut, so dass die Produktion von Plutonium nicht mehr möglich ist.

Strenges Kontrollregime durch die Internationale Atomenergiebehörde. Alle verdächtigen Orte dürfen inspiziert

werden.

Der Iran hat bis 15. Dezember Zeit, die Vereinbarungen zu erfüllen. Nach Bestätigung durch die IAEO, dass der

Iran seinen Verpflichtungen nachgekommen ist, können die Wirtschaftssanktionen aufgehoben werden

(voraussichtlich Anfang 2016).

Das Waffenembargo bleibt noch fünf Jahre, das Embargo für ballistische Raketen noch acht Jahre in Kraft.

Die Regelungen gelten zehn Jahre. In dieser Zeit darf die Anreicherungstechnologie nur sehr eingeschränkt

weiterentwickelt werden.

Quelle: Bloomberg, Moody‘s, LBBW Research

Seite 19

© Landesbank Baden-WürttembergAufhebung der Sanktionen steht vor der Tür.

Nachholbedarf zum Nachbarland Irak.

Ölproduktion Iran und Irak (in Tsd. Barrel pro Tag)

Der Iran selbst möchte die

5000 5000

Ölausfuhren um 1 Mio. Barrel pro

4500 4500 Tag erhöhen, was aufgrund der

langen „Auszeit“ der Anlagen

4000 4000 schwierig werden dürfte. Bis Ende

2016 ist ein Plus von 700.000 bpd

3500 3500 wahrscheinlich.

3000 3000

Es könnten zunächst Lager-

bestände in Höhe von ca. 30 Mio.

2500 2500 Barrel kurzfristig auf den Markt

gebracht werden.

2000 2000 Für eine nachhaltige Steigerung der

täglichen Produktionsmenge im

Ölproduktion Irak (in Tsd. Barrel pro Tag) ölreichen Land (in puncto

Ölproduktion Iran (in Tsd. Barrel pro Tag, rechte Skala) Vorkommen Rang vier weltweit)

sind weitere Investitionen nötig.

Das Nachbarland Irak hat in den

letzten Jahren einen beachtlichen

Vorsprung aufgebaut.

Quelle: Bloomberg, LBBW Research

Seite 20

© Landesbank Baden-WürttembergUmfangreiche Gasvorkommen Irans werden bisher

vor allem für den Eigenverbrauch ausgebeutet.

Gasproduktion und –verbrauch Iran (in mtoe p.a.)

In den Diskussionen über Iran-Sank-

tionen stehen die Rohölthemen im

Vordergrund, obwohl das Land hier

„nur“ den vierten Rang in puncto

Reserven belegt.

Laut BP verfügt der Iran mit einem

Anteil von 18,2 % über die größten

Gas-reserven weltweit.

Zwar hat das Land seine Förderung

seit den 90er Jahren vervielfacht, dies

jedoch vor allem, um den wachsenden

heimischen Bedarf zu decken.

Die Lockerung der Sanktionen er-

öffnet nun Möglichkeiten, künftig

auch den Export zu bedienen, vor

allem vor dem Hintergrund der

wachsenden Bedeutung von Gas im

globalen Energiemix und der Suche

nach Alternativen zur Abhängigkeit

Quelle: BP Statistical Review of World Energy 2014, LBBW Research

Europas von Russland.

Seite 21

© Landesbank Baden-WürttembergHistory Repeats Itself? Aufhebung der Sanktionen

gegen Irak in den 90er Jahren.

Ölproduktion Irak und Brent

Das absehbare Ende des Sanktions-

regimes gegen Iran zeigt Parallelen

zur Lage im Irak in den 90er Jahren.

Seinerzeit sorgte die Erleichterung

der gegenüber Irak verhängten

Sanktionen für einen deutlichen

Anstieg der dortigen Ölproduktion.

1995 wurde das Oil-for-Food

Programm beschlossen, das Irak

trotz der nach der Kuwait-Invasion

1990 von der UNO verordneten

Wirtschaftssanktionen ermöglichen

sollte, auf dem Weltmarkt Öl gegen

Lebensmittel und Medikamente zu

tauschen.

So konnte Irak im Dezember 1996

seine Exporte wieder aufnehmen. Die

Produktionssteigerungen Irans

dürften ab 2016 jedoch deutlich

Quelle: Thomson Reuters, LBBW Research geringer ausfallen (vgl. auch S. 19).

Seite 22

© Landesbank Baden-WürttembergÖlpreis fällt bereits im Vorfeld des Wiener

Abkommens.

Ölpreis im Juli (in USD/Barrel Brent)

Der Deal wurde weitgehend erwartet,

weil bereits im April ein Vor-

Abkommen beschlossen wurde. Die

unmittelbare Reaktion des Ölpreises

hielt sich daher in Grenzen.

Zwar kamen Brent und WTI unmittel-

bar nach Bekanntwerden der

Einigung noch einmal unter Druck,

erholten sich jedoch im Tagesverlauf

im Stile von "Sell the rumour, buy the

fact".

Die Einigung am 02.04.2015 erfolgte

damals recht überraschend, weshalb

wir die Prognosen (Ende 2015 und

Mitte 2016) anschließend auch um 5

USD auf aktuell 60 bzw. 65 USD/

Barrel Brent gesenkt hatten.

Quelle: Thomson Reuters, LBBW Research

Seite 23

© Landesbank Baden-WürttembergBrent: OPEC-Strategie geht auf. Amerikanische Öl-

förderung auf dem Rückzug. Iran-Öl kommt zurück.

Ölpreis (in USD/Barrel) Pro & Contra Preisanstieg Brent

+ Der Preisverfall lässt zyklische Kräfte

wirken. Allmählich muss unrentables

Angebot vom Markt genommen wer-

den, und geringere Anreize zum

Energiesparen regen Nachfrage an.

Die Ölindustrie reagierte mit deutlich

reduzierten Investitionsplänen.

+ Geopolitische Themen bleiben auf der

Agenda und können für Angebots-

störungen sorgen.

- Die OPEC, allen voran Saudi-Arabien,

setzt ihren expansiven Kurs fort und

bestätigte im Juni-Meeting ihre

Fördermenge.

- Iran drängt nach der anstehenden

Einigung im Atomstreit zurück an die

Historie Prognose

Preis aktuell Ø 2014 31.12.2014 Ø H1 2015 Sep 2015 Dez 2015 Jun 2016

Märkte.

Brent (in USD/Barrel) 53,93 99,20 55,84 58,51 60 60 65

- Spekulative Marktteilnehmer sind der-

Quelle: Thomson Reuters, LBBW Research zeit gezwungen, Positionen abzu-

bauen.

Seite 24

© Landesbank Baden-WürttembergOffizieller Wechselkurs und Schwarzmarktkurs

dürften sich annähern.

Iranische Rial je US-Dollar mit IIF-Prognose

Aktuell unterscheidet sich der

offizielle Wechselkurs deutlich vom

Schwarzmarktkurs.

Bereits in den Tagen vor dem

Atomabkommen wertete der Rial zum

US-Dollar auf dem Schwarzmarkt laut

Angaben des International Institute of

Finance (IIF) um ca. 6% auf.

Das IIF rechnet damit, dass der Rial

auf dem Schwarzmarkt weiter

aufwertet und sich so bereits zum

Jahresende 2015 der offizielle

Wechselkurs und der

Schwarzmarktwechselkurs wieder

angenähert haben werden.

Quelle: IIF

Seite 25

© Landesbank Baden-WürttembergAuflösung des Investitionsstaus dürfte Wachstum im

Iran befeuern.

Ausländische Direktinvestitionen, Nettozuflüsse in % des

BIP

Anfang der 2000er Jahre sorgte eine

Liberalisierung der Investitions-

regularien für einen deutlichen

Anstieg der ausl. Direktinvestitionen

(FDI). Infolge der Sanktionen sanken

diese allerdings wieder deutlich.

Nach Aufhebung der Sanktionen

dürfte der Investitionsstau für einen

erneuten Anstieg der FDI sorgen.

Zudem dürften die bislang im

Ausland eingefrorenen Vermögen

(ca. 100 Mrd. USD) wieder

zugänglich werden.

Moody‘s beziffert den Investitions-

rückstau bei der Ölindustrie mit 230

Mrd. USD.

Das IIF rechnet nach Beendigung der

Sanktionen mit einem BIP-Wachstum

von bis zu 6% 2016/17.

Quelle: Thomson Reuters, LBBW Research

Seite 26

© Landesbank Baden-WürttembergAufhebung der Sanktionen bringt Chancen für die

deutsche Wirtschaft.

Iranisch-Deutscher Handel (Jahresdaten, in Mrd. Euro)

Das Wiener Abkommen schürt

Hoffnungen auf eine Wiederbelebung

der einst guten Wirtschafts-

beziehungen zwischen dem Iran und

Deutschland.

Aufgrund der seit 2006 verhängten

und sukzessive verschärften

Sanktionen bekamen die zuvor stark

gewachsenen Exporte Deutschlands

in den Iran einen empfindlichen

Dämpfer.

Eine Verdopplung der Exporte

während der kommenden Jahre

erscheint durchaus plausibel, vor

allem vor dem Hintergrund des

Investitionsstaus in Iran.

Quelle: Thomson Reuters, LBBW Research

Seite 27

© Landesbank Baden-WürttembergWettbewerbsfähigkeit: „Ease of Doing Business“-

Index.

Mittlere BIP-Prognose 5 Jahre (% p.a.) versus „Ease of

Doing Business“-Index

Average GDP forecast 5 years in advance by IMF (% p.a.; inverted)

Mit Rang 130 von insgesamt 189

-4,0 Ländern schneidet der Iran beim

„Ease of Doing Business“-Index der

-2,0

Venezuela

Weltbank eher schlecht ab. Allerdings

ergab sich in der Unterkategorie

Japan Russia

“Starting a business” eine deutliche

0,0

Germany

Italy

Verbesserung im Vergleich zur

Croatia Brazil

letzten Erhebung von Rang 70 auf

France Czech Rep.

2,0

Rang 62. Eine Aufhebung der

Iran

UK Hungary

South Africa

USA Poland Romania

Turkey

Sanktionen dürfte aber vor allem

4,0 Korea

Taiwan Thailand

Mexico

hinsichtlich der Unterkategorie

Malaysia

“Trading across borders” (Rang 148)

Indonesia

6,0

China

eine deutliche Verbesserung

bewirken.

8,0 Die Größe der Kreise reflektiert den

India

Anteil eines Staates am Welt-BIP (PPP-

10,0 Basis) und ist ebenfalls ein

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 170 180 190

Anhaltspunkt für die Attraktivität für

Rank in "Ease of Doing Business Index" of World Bank

ausländische Direktinvestitionen.

Quelle: Weltbank, IWF, LBBW Research

Seite 28

© Landesbank Baden-WürttembergWettbewerbsfähigkeit: „Global Competitiveness

Index“.

Mittlere BIP-Prognose 5 Jahre (% p.a.) versus „Global

Competitiveness Index“

Mit Rang 83 von insgesamt 144

Average GDP forecast 5 years in advance by IMF (% p.a.; inverted)

-4,0

Ländern liegt der Iran beim „Global

Competitiveness Index“ des World

Venezuela Economic Forums (WEF) nur im

-2,0

schlechten Mittelfeld. Besonders

Russia problematisch werden der Zugang zu

Japan

0,0

Finanzierung, politische Instabilität,

France

Germany

Italy Brazil

Croatia Inflation, eine ineffiziente öffentliche

2,0

USA

UK Czech Rep. South Africa

Hungary Iran

Verwaltung, eine unzureichende

Korea

Poland

Romania

Mexico

Infrastruktur sowie Korruption

4,0 Taiwan

Thailand

Turkey gesehen.

Malaysia Indonesia

Die Größe der Kreise reflektiert den

6,0

China India

Anteil eines Staates am Welt-BIP (PPP-

Basis) und ist ebenfalls ein

8,0 Anhaltspunkt für die Attraktivität für

ausländische Direktinvestitionen.

10,0

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140

Rank in "Global Competitiveness Index" of World Economic Forum

Quelle: WEF, IWF, LBBW Research

Seite 29

© Landesbank Baden-WürttembergKorruption im Iran als Problem.

Corruption Perceptions Index 2014

Der Iran wird im Corruption

Perceptions Index auf Rang 136 von

insgesamt 174 Ländern geführt.

Die Korruption im Iran mindert die

Standortqualität der Islamischen

Republik beträchtlich, die Islamische

Republik schneidet aber immerhin

besser ab als direkte Nachbarn wie

z.B. Irak oder Afghanistan.

Quelle: Transparency International, LBBW Research

Seite 30

© Landesbank Baden-WürttembergFazit: Ende der Sanktionen bietet Chancen für ausländische Investoren. Die Wirtschaft Irans wurde durch die im Zuge des Atomstreits verhängten Sanktionen sowohl im internationalen Handel als auch bei den Investitionen ausgebremst. Die mögliche baldige Beendigung der Sanktionen dürfte der Wirtschaft im Iran einen kräftigen Schub verleihen. Jetzt muss der Iran aber tatsächlich den Forderungen des Atomkompromisses nachkommen, um die Voraussetzungen für das Ende der Sanktionen zu schaffen. Konkrete Auswirkungen könnten sich zunächst hinsichtlich der Annäherung von offiziellem Wechselkurs und Schwarzmarktkurs ergeben. Eine nachhaltige Erhöhung der Ölproduktion sowie weitere realwirtschaftliche Auswirkungen dürften aber erst nach und nach sichtbar werden. Für ausländische Firmen bieten sich durch den Investitionsstau im Iran vielfältige Möglichkeiten. Neben der Öl- und Gasindustrie, die für den Maschinen- und Anlagebau von Interesse ist, sind hier auch der Automobilbau, die chemische Industrie oder der Ausbau erneuerbarer Energien zu nennen. Auch der iranische Aktienmarkt mit einer Marktkapitalisierung von ca. 100 Mrd. USD würde sich für ausländische Investoren öffnen. Verglichen mit anderen Ländern der Region verfügt der Iran bereits über recht fortschrittliche Handels- und Settlementsysteme. Allerdings dürften Probleme im Finanzsystem, politische Instabilität, Inflation, eine ineffiziente öffentliche Verwaltung, eine unzureichende Infrastruktur sowie Korruption auch nach Ende der Sanktionen das Investitionsklima belasten. Seite 31 © Landesbank Baden-Württemberg

Disclaimer.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Postfach 16 03 19, 60066 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Postfach 1253, 53002 Bonn / Postfach 50 01 54, 60391 Frankfurt. Diese Publikation beruht auf von

uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zulässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch

keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des

Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten.

Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung

zum Kauf oder Verkauf.

Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie

sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern.

Wir behalten uns des weiteren vor, ohne weitere Vorankündigungen Aktualisierungen dieser Information nicht vorzunehmen oder völlig

einzustellen.

Aktuelle Angaben gemäß §5 Abs. 4 Nr. 3 FinAnV finden Sie unter http://www.LBBW.de/finanzanalyseverordnung.

Mitteilung zum Urheberrecht

© 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige

Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder

durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. ES IST

NIEMANDEM GESTATTET, MOODY’S-INFORMATIONEN OHNE VORHERIGE SCHRIFTLICHE ZUSTIMMUNG VON MOODY'S GANZ ODER TEILWEISE, IN

WELCHER FORM ODER WEISE ODER MIT WELCHEN METHODEN AUCH IMMER, ZU KOPIEREN ODER ANDERWEITIG ZU REPRODUZIEREN, NEU ZU

VERPACKEN, WEITERZULEITEN, ZU ÜBERTRAGEN, ZU VERBREITEN, ZU VERTREIBEN ODER WEITERZUVERKAUFEN ODER ZUR SPÄTEREN NUTZUNG

FÜR EINEN SOLCHEN ZWECK ZU SPEICHERN.

Moody’s® ist ein eingetragenes Warenzeichen.

Abgeschlossen: 31.07.2015

Seite 32

© Landesbank Baden-WürttembergAnsprechpartner

Sales

Sales Sparkassen Sales Institutionals International Sales Sales Capital Markets London Corporate Capital Markets

+ 49 / (0) 7 11/ 1 27 – 75 65 +49 / (0) 7 11/ 1 27 – 7 52 91 +49 / (0) 7 11/ 1 27 – 7 88 47 +44 / (0) 20 / 78 26 – 81 75 +49 / (0) 7 11/ 1 27 – 7 87 46

Sales Banks & Frequent Borrowers Sales Regionalbanken Sales Spezial- & Publikumsfonds Corporate Sales & Securitisation Debt Capital Markets

+49 / (0) 7 11/ 1 27 – 7 56 70 +49 / (0) 7 11/ 1 27 – 2 82 22 +49 / (0) 7 11/ 1 27 – 7 53 58 +49 / (0) 7 11/ 1 27 – 7 53 00 +49 / (0) 711/ 1 27 – 7 88 25

Sales Asset Manager Sales Short Term Products

+49 / (0) 7 11/ 1 27 – 7 53 22 +49 / (0) 711/ 1 27 – 75 74

Research Sovereigns/Financial Research

Head of Research Head of Sovereigns/Financial Research Sovereigns/Subsovereigns/Agencies Financials/Covered Bonds Research

Uwe Burkert Dr. Thomas Meißner Jan Hofmeister Alexandra Schadow, CPA Brigitte Martineau-Trauner

Group Chief Economist Managing Director Group Head Group Head Financial Institutions Austria, France,

+ 49 / (0) 7 11/ 1 27 – 7 34 62 + 49 / (0) 7 11/ 1 27-73574 + 49 / (0) 7 11/ 1 27 – 7 93 92 Financial Institutions & Covered Bonds

uwe.burkert@LBBW.de thomas.meissner@LBBW.de jan.hofmeister@LBBW.de Covered Bonds France

Netherlands, Regulation

+ 49 / (0) 7 11/ 1 27 – 7 89 51 + 49 / (0) 7 11/ 1 27 – 7 41 52

Dirk Chlench alexandra.schadow@LBBW.de brigitte.martineau-trauner@LBBW.de

USA, UK, Australia, Canada

+ 49 / (0) 7 11/ 1 27 – 7 61 36 Eugen Eichwald Martin Peter

dirk.chlench@LBBW.de Financial Institutions & Covered Bonds Financial Institutions & Covered Bonds

Belgium, Denmark, Finland, Norway, Australia, Canada, Switzerland, USA

Team Economics Matthias Krieger Sweden + 49 / (0) 7 11 / 1 27 – 4 27 46

Dr. Guido Zimmermann + 49 / (0) 7 11/ 1 27 – 4 92 01 martin.peter@LBBW.de

Japan, South Korea, South-East Asia,

Senior Economist South Africa, Argentina, Brazil, Venezuela eugen.eichwald@LBBW.de

+ 49 / (0) 7 11/ 1 27 – 7 16 40 + 49 / (0) 7 11/ 1 27 – 7 30 36 Stefan Rösch

guido.zimmermann@LBBW.de matthias.krieger@LBBW.de Ingo Frommen Covered Bonds Austria, Ireland, Italy,

Financial Institutions Germany Portugal, Spain

Dr. Jens-Oliver Niklasch Dr. Katja Müller + 49 / (0) 7 11/ 1 27 – 7 46 48 + 49 / (0) 7 11 / 1 27 – 7 01 58

Eurozone, ECB Switzerland, Nordics stefan.roesch@LBBW.de

ingo.a.frommen@LBBW.de

+ 49 / (0) 7 11/ 1 27 – 7 63 71 + 49 / (0) 7 11/ 1 27 – 4 21 06

jens-oliver.niklasch@LBBW.de katja.mueller@LBBW.de Karsten Rühlmann

Ralph Herre Financial Institutions Germany,

Financial Institutions Netherlands Covered Bonds Germany, UK

Julian Trahorsch Manfred Wolter

+ 49 / (0) 7 11/ 1 27 – 7 64 74 + 49 / (0) 7 11 / 1 27 – 7 03 18

Eurozone, China Eastern Europe (ex Eurozone), Russia

+ 49 / (0) 7 11/ 1 27 – 4 28 16 ralph.herre@LBBW.de karsten.ruehlmann@LBBW.de

+ 49 / (0) 7 11/ 1 27 – 7 66 83 manfred.wolter@LBBW.de

julian.trahorsch@LBBW.de Anna-Joy Kühlwein Werner Schirmer

Torben Skopnik Financial Institutions Ireland, Portugal, Insurance Companies,

Subsovereigns, Supranationals, Agencies Spain, UK Financial Institutions Italy

Germany, Netherlands, Austria, Spain + 49 / (0) 7 11/ 1 27 – 4 21 14

+ 49 / (0) 7 11/ 1 27 – 4 21 13 + 49 / (0) 7 11/ 1 27 – 7 78 89

torben.skopnik@LBBW.de anna-joy.kuehlwein@LBBW.de werner.schirmer@LBBW.de

Tobias Kelle-Chong, CFA

Subsovereigns, Supranationals, Agencies

France, Belgium, Nordics

+ 49 / (0) 7 11/ 1 27 – 7 19 70

tobias.kelle@LBBW.de

Bloomberg: LBBK

Seite 33

© Landesbank Baden-WürttembergSie können auch lesen