Marktkommentar November 2020 - Ultimo

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktkommentar November 2020 - Ultimo Nach einem anstrengenden und entbehrungsreichen Jahr im Zeichen einer globalen Pandemie weichen im November die Unsicherheiten nach und nach zur Seite und geben Anlass zur Hoffnung. Die Hoffnung auf einen Anfang vom Ende der Pandemie, verbunden mit der Perspektive zur Rückkehr in ein Leben wie wir es kennen. Der medizinische Fortschritt macht es möglich und im November zeigte sich die Kraft, mit der dieser Fortschritt voranschreitet und neue Entwicklungen hervorbringt. Noch nie konnten Impfstoffe in nicht einmal 12 Monaten entwickelt werden und, zumindest zwei Impfstoffe, dürften eine Notfallzulassung mit hoher Wahrscheinlichkeit noch in diesem Jahr erreichen. Vor dem Hintergrund global steigender Todeszahlen und täglich über 600.000 neuer Infektionen erschließt sich die Bedeutung dieser Entwicklung von selbst. Die Kapitalmärkte reagieren im November, unserer Auffassung nach, in der Hauptsache auf diese Meldungen der drei Unternehmen Pfizer / BionTech, Moderna und AstraZeneca / Oxford. Alle drei Unternehmen überraschen durch hohe, nicht für möglich gehaltene Effektivität in den Versuchsanordnungen und dürften der Anlass für den positiven Monatsverlauf an den Kapitalmärkten darstellen. Die Unsicherheiten chronologisch abarbeitend hätte die amerikanische Präsidentschaftswahl vom 3.November zuerst genannt werden müssen! Es erscheint uns mit einem Blick auf die Entwicklungen an den Kapitalmärkten aber wahrscheinlicher, dass der medizinische Durchbruch, ein paar Tage nach der Wahl, entscheidender sein dürfte. Hinzukommt, dass Klarheit über den weiteren Weg der Politik in den USA erst im Januar, nach den letzten Wahlen zum Senat, eintreten dürfte. Es besteht hier immer noch die Möglichkeit einer demokratischen Senatsmehrheit und einem Durchregieren der Administration Biden – das Stichwort heißt Steuererhöhungen! Die Kapitalmärkte zeigten sich im November von ihrer starken Seite und lieferten eine Vorlage für die Geschichtsbücher. Viele Aktienindizes erzielten deutlich zweistellige Monatsgewinne und auch im Segment Anleihen konnten erfreuliche Gewinne verbucht werden. Es erscheint, dass die Märkte die stark steigenden Infektionszahlen und ansteigenden Todeszahlen im Moment ignorieren. Sie bauen und vertrauen auf den Schutz der Impfstoffe, die Notenbanken und die fiskalische Kraft der Regierungen. Diese drei fundamentalen Schutzmechanismen wirken und unterstützen die Kapitalmärkte. Unter der Marktoberfläche zeigen sich diese Trends seit einigen Wochen – zyklische Werte, Value Sektoren und mittlere und kleinere Unternehmen beginnen Outperformance zu zeigen! Hinzu kommt ein schwächerer USD auf breiter Ebene, nicht nur gegen den Euro! Ein schwächerer USD wirkt wie ein globales Konjunkturprogramm und lässt einen synchronen, globalen Aufschwung für das Jahr 2021 als mögliches Szenario erscheinen.

Märkte - Aktien

Chart: Globale Aktienmärkte

Nikkei 15,04%

DAX 15.01%

Stoxx 600 13.72%

MSCI Welt USD 12.82%

Nasdaq 100 10.99%

S&P 500 10.75%

MSCI Schwellenländer 9.20%

China Shanghai 5.18%

(Daten: Bloomberg Stand 30.November 2020)

Mit der politischen und medizinischen Unsicherheit auf dem Rückzug entwickelten

sich die globalen Aktienmärkte hervorragend. Alle Regionen zeigten mit der

Ausnahme Chinas und der Schwellenländer zweistellige Kurszuwächse. Entwickelte

Länder, gemessen am MSCI Welt (USD), stiegen 12.82% und performten

Schwellenländer deutlich aus, die 9.20% zulegen konnten. Unter der breiten

Marktoberfläche zeigten sich Entwicklungen, die schon in den letzten Wochen und

Monaten zu beobachten waren und im November ihre Fortsetzung fanden. In den

USA entwickelte sich die Nasdaq nur marginal besser als der S&P 500 und beide

konnten der Entwicklung des Russel 2000 (2000 kleine Unternehmen in den USA)

nicht folgen, der in USD über 18% zulegen konnte. Deutlich besser als der breite

Markt zeigten sich auch zurückgebliebene Sektoren wie der Banken – und

Energiesektor.

In Europa zeigte sich ein vergleichbares Bild, denn auch hier konnten mittlere und

kleiner Unternehmen besser abschneiden als der breite Stoxx 600. In Deutschland

dahingegen zeigte sich der MDAX (13,92% November 2020) leicht schwächer als der

DAX, der 15% zulegen konnte.

An der Spitze der Entwicklung der breiten Indizes stand im November der japanische

Aktienmarkt – wenn auch nur marginal. Relativ unbemerkt von der breiten

Öffentlichkeit stehen japanische Aktienwerte auf dem höchsten Stand seit 30 Jahren.

Die Rotation in konjunktursensitive und value - orientierte Marktsegmente, wie auch

in mittlere und kleinere Unternehmen wurde im November etwas deutlicher sichtbar

und sollte mit dem Abflauen der politischen und medizinischen Unsicherheit weiteres

Potenzial besitzen.

Anleihen

Chart: Verschiedene Regionen und Anlageklasse

Anleihen Schwellenländer Lokal 6.36%

Schwellenländer Unternehmensanleihen

High Yield 5.23%

Schwellenländer USD 5,11 %

Unternehmensanleihen High Yield Europa

4.51%

Unternehmensanleihen IG Welt

(Financials) 4.17%

EUR / USD 2.45 %

Schwellenländer Unternehmensanleihen IG

2.32%

Unternehmensanleihen IG Europa 1.09%

Unternehmensanleihen High Yield USA

0,59%

(Daten: Bloomberg Stand 30.November 2020) Unternehmensanleihen IG USA 0,38%

Die globalen Anleihemärkte profitierten im November Staatsanleihen Deutschland -0,02 %

von der positiven medizinischen Nachrichtenlage und

Entspannung an der politischen Front in den USA. Pfizer, Moderna und AstraZeneca

/ Oxford berichten hohe Effizienzdaten ihrer Impfstoffe und warten nun auf ihre

Notfallzulassung. Nicht nur die Aktienmärkte handelten die deutliche Entspannung

und Hoffnung auf einen Anfang vom Ende der Pandemie, auch die Anleihemärkte

schritten auf ihrem eingeschlagenen Pfad der Erholung weiter voran. Neben diesen

Entwicklungen spielte auch ein deutlich schwächerer USD eine Rolle, zumindest für

den Komplex der Schwellenländeranleihen.

Die hohe Wirksamkeit des AstraZeneca / Oxford Impfstoffs ergänzt die positiven

Nachrichten die die Schwellenländer! AstraZeneca produziert einen großen Teil des

Impfstoffs in Indien, mit dem weltweit größten Hersteller, und ist hiermit in der Lage

große Mengen relativ schnell zu Verfügung zu stellen. Massenhafte Verfügbarkeit,

einfache Lagerhaltung und vorteilhafte, niedrige Preisgestaltung negieren die

Grundangst, dass Schwellenländer von der Schutzversorgung ausgeschlossen sein

könnten. Die Notfallzulassung des AstraZeneca Impfstoffs wird ein globaler „Game

Changer“ in der Bekämpfung der Pandemie sein!

In der Folge konnten Anleihen aus dem Bereich Schwellenländer deutliche

Kursgewinne verzeichnen und lokale Schwellenländeranleihen standen an der Spitze

der Entwicklung.

Die Aussichten für Schwellenländer hellen sich entsprechend deutlich auf, auch für

das Segment Anleihen. Die Entwicklung im November stellt einen Anfang dar und

wird selbstverständlich nicht in diesem Tempo weiterverlaufen, doch die AstraZeneca

/ Oxford Medizinlösung ist für die Schwellenländer ein Meilenstein in der Bekämpfung

der Pandemie. Sie ermöglicht eine vergleichbare Quote an Schutzimpfungen für die

Bevölkerung, vergleichbar mit den entwickelten Ländern und Regionen.

Der EUR handelt gegen den USD weiterhin in seiner Handelspanne zwischen 1,1650

und 1,1950. Im Monatsverlauf steigt er gegenüber dem USD auf 1.1927 und versucht

aus der Handelsspanne auszubrechen.

Historische Märkte

Krisen im Chart vergleichen – S&P 500 Entwicklung vom Tief 2009 und 2020

Blaue Linie S&P 500 im Jahr 2020 (Januar - September)

Orange Linie S&P 500 im Jahr 2009 (Januar – Dezember)

(Daten Bloomberg Stand 30.November 2020)

Dieser neue Chart zeigt die Entwicklung des S&P 500 im Kalenderjahr 2009 und im

Kalenderjahr 2020.

In beiden Jahren erfolgten die Tiefpunkte im März des jeweiligen Kalenderjahres und

starteten eine markante Rally, die auch von Konsolidierungen und Pausen

gekennzeichnet wurde.

Update: 30.November 2020

2020 verläuft im großen Trend weiterhin entsprechend der Vorlage des Jahres 2009.

Kleinere Abweichungen bleiben bestehen! Nach der Vorlage sollte das Jahresende

leicht aufwärtsgerichtet sein, ohne große Jahresendavancen – mehr

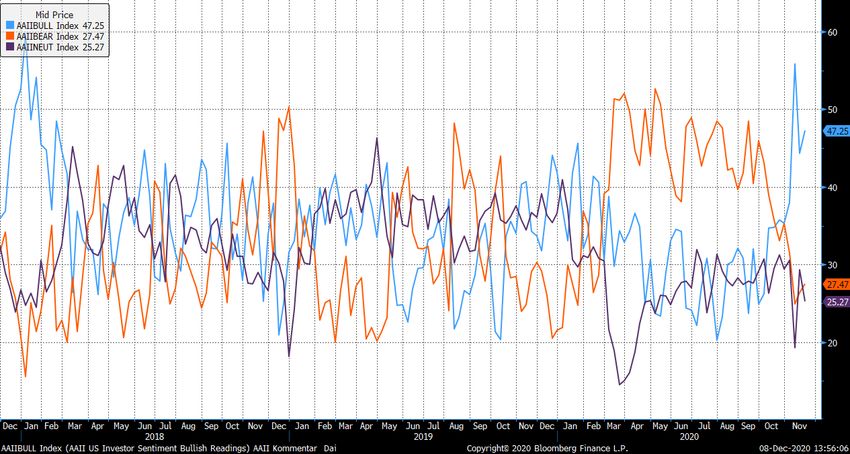

Seitwärtsbewegung.Stimmungsindikatoren AAII US-Investor Sentiment Befragung amerikanischer Privatinvestoren und ihrer Einschätzung zum Aktienmarkt in den nächsten 6 Monaten. Die Stimmungsindikatoren haben im November die steigenden Aktienkurse wiedergegeben und die positiv gestimmten Privatanleger stiegen um fast 12 Indexpunkte. Zur gleichen Zeit reduzierte sich die Zahl der negativ eingestellten Anleger um 7.82 Indexpunkte. Historisch betrachtet zeichnen diese Zahlen eher ein sehr optimistisches bis euphorisches Sentiment unter den Anlegern. Ein Handeln in der seit Sommer bestehenden Handelspanne im S&P 500 dürfte in den nächsten Wochen und in das Jahresende hinein wahrscheinlich sein. Ein Überschießen der Aktienmärkte kann allerdings nicht ausgeschlossen werden und dürfte diesen Indikator in ein veritables Korrektursignal einmünden lassen. Update: 30. November 2020 AAII US Investor Sentiment Bullish Readings 47,25% (11.96 Punkte) AAII US Investor Sentiment Bearish Readings 27,47% (-7.82 Punkte) AAII US Investor Sentiment Neutral Readings 25,27% (-4.14 Punkte)

Volatilität Chart Volatilität – VIX S&P 500 (Daten Bloomberg Stand 30.November 2020) Die Aktienmarkt Volatilität fällt im November von einem Hoch von 38.02 zum Monatsultimo Oktober auf 20.57 Indexpunkte. Der Trend geht in Richtung Entspannung, ohne aktuell von Entspannung sprechen zu können. Vertrauen in eine nachhaltige Unterstützung dieses Indikators würden wir mit Werten unter 20 Indexpunkten annehmen. Niveaus im Bereich 25 – 30 deuten eher Stress, als Entspannung an den Märkten an.

Sie können auch lesen