Marktkommentar September 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktkommentar September 2020 Korrekturen Letzte Woche noch 9,1 Billionen USD wert und größer als der europäische Aktienmarkt inklusive Großbritannien und der Schweiz, eine Woche später deutlich weniger wert und ernüchtert – amerikanische Technologiewerte. Korrekturen gehören zu den Märkten und kommen plötzlich! Die Märkte waren anfällig für eine Korrektur und Mitte der letzten Woche startete ein Rückschlag. Sofort erblicken Vergleiche mit der Internetblase 2000 und den Folgen und Ausmaßen das Tageslicht und beherrschen die Nachrichtenlage. Wir würden dies in aller Ruhe abwarten und in der Zwischenzeit mit der Auffassung weiterarbeiten, dass die amerikanischen Technologiewerte Marktführer sind, hohe Gewinne erwirtschaften, gestiegene Bewertungen haben und von der Pandemie deutlich profitieren konnten. Mit dem Ausbleiben eines klaren Katalysators für den Start der Korrektur erscheinen übertriebene Bedenken nicht angebracht – Positionsbereinigungen und Gewinnmitnahmen erscheinen wahrscheinlicher als Erklärung. Mit der Hoffnung auf medizinische Lösungen ergeben sich für zyklische und Value Unternehmen Chancen, noch bestehende Kursrückstände aufzuholen. Viele Sektoren dürften von der Normalisierung profitieren können – und Technologiesektoren gewinnen möglicherweise weiter, nur eben langsamer! Das Leben mit dem Virus Impfstoffe sollen in den USA am oder ab dem 1.November 2020 zur Verfügung stehen! Auch in diesem Fall geht das Leben mit dem Virus weiter, Vorsicht bleibt geboten. In den nächsten Wochen werden erste Ergebnisse der Corona Impfstoffprojekte vorgelegt werden und es bleibt die Annahme einer Zulassung mindestens eines Impfstoffes noch dieses Jahr 2020. Neue Studien von Sanofi und GlaxoSmithKline starteten in der letzten Woche am Donnerstag. In Europa stehen Spanien, Frankreich und Großbritannien am Wochenende im Mittelpunkt der Entwicklungen. Großbritannien meldet am Sonntag die höchsten Neuinfektionen seit Mai. „Back to school“ steht für viele Kinder in den nächsten Tagen in vielen Ländern und Regionen auf der Agenda und dürfte erhebliche neue Unsicherheiten nach den Urlaubsbedingten Anstieg mit sich bringen.

Ausblick Die volkswirtschaftliche Erholung erscheint mit dem positiven Ausblick in der Entwicklung eines Impfstoffs dauerhafter und klarer. Zugelassene Impfstoffe würden die wirtschaftliche Erholung in den nächsten Quartalen noch einmal beschleunigen, im Besonderen in den Konsumenten Sektoren, die Mobilitätsabhängig sind. Eine frühere Zulassung fördert auch, dass Konsumenten ihre Zurückhaltung früher aufgeben und nicht in einer nachhaltigen Verängstigung verharren und in der Folge zuversichtlicher werden. Zusätzlich dürfte erwartet werden, dass die Wachstumseffekte durch die Impfstoffe, so die Menschen sich impfen lassen, nicht sofort von den Notenbanken wieder in Form von Zinsanhebungen gemindert werden. Mit der Ankündigung der FED die US- Volkswirtschaft „heiß“ Laufen zu lassen und Inflationsziele flexibler zu handhaben, erscheint es wahrscheinlich, dass die Märkte, abseits normaler Korrekturen und Rücksetzer, sich weiterhin eher positiv entwickeln sollten. Auffallend bleibt auch, dass der aktuelle Anstieg der Infektionen nicht mit erhöhten Todeszahlen verbunden ist. Mehr Tests und jüngere Infizierte könnten der Grund für diese Entwicklung sein oder aber auch, dass die Gesellschaften die gefährdeten Menschen aktuell besser schützen können. Diese Entwicklung würde auch bei einer Verzögerung eines Impfstoffs Hoffnung machen!

Märkte

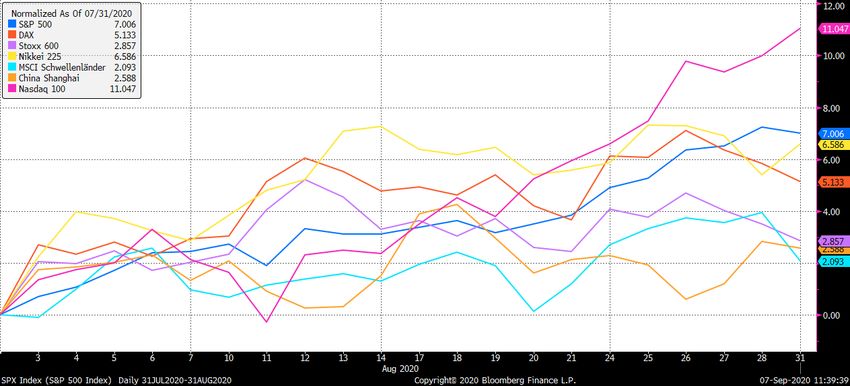

Chart: Globale Aktienmärkte– Monatsdarstellung August

August 2020 Performance

S&P 500 7.00%

DAX 5.11%

Stoxx 600 2.85%

Nikkei 6.58%

MSCI Schwellenländer 2,09%

China Shanghai 2,58%

Nasdaq 100 11,04%

(Daten: Bloomberg Stand 31.August 2020)

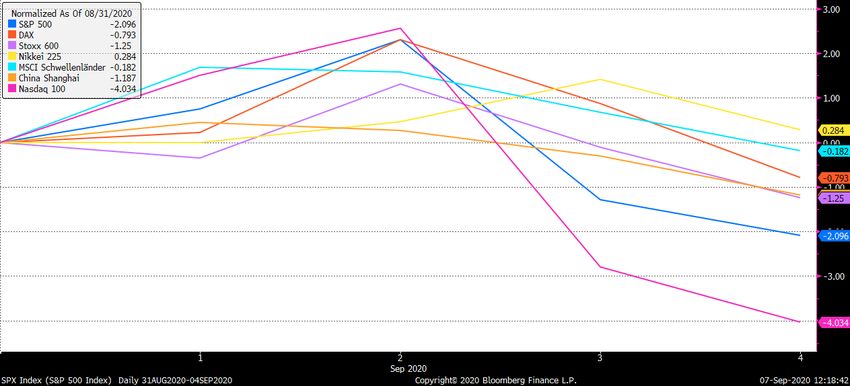

Chart: Globale Aktienmärkte

S&P 500 7.00%

-2,09%

DAX -0,79%

5.11%

Stoxx 600 -1,25%

2.85%

Nikkei 0,28%

6.58%

MSCI Schwellenländer -0,18%

2,09%

Shangh(Daten:

China Shanghai -1,18%

Bloomberg

Nasdaq Stand

100 -4,03%

4.September 2020)ai 2,58%

Nasdaq 100 11,04%

(Daten: Bloomberg Stand 4.September 2020)

In der abgelaufenen Woche korrigierten die globalen Aktienmärkte die erfreulichen

und teilweise auch starken Kursgewinne des Augustes leicht. Hervorzuheben bleiben

die etwas deutlicheren Kursverluste an den US – Märkten. Der Nasdaq 100 verliert

etwas über 4% und erholte sich am Freitag schon wieder deutlich von den

deutlicheren Kursverlusten. Wie bereits in der Einleitung beschrieben sollte dieser

Rückgang vor dem starken vorherigen Kursanstieg gesehen werden und ohne

sichtbaren Katalysator für die Verluste bleiben wir der Auffassung, dass es sich um

Positionsbereinigungen und Gewinnmitnahmen handelt. Der Rest der Welt kann sich

in der letzten Woche besser als die amerikanischen Märkte entwickeln.

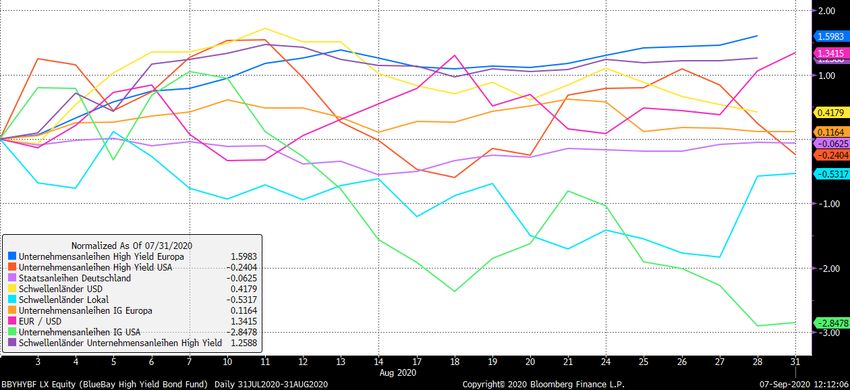

Chart: Verschiedene Regionen und Anlageklasse Anleihen

August 2020 Performance

Unternehmensanleihen High Yield

USA -0,24%

Unternehmensanleihen IG USA -

2,84%

Staatsanleihen Deutschland -0,06 %

Schwellenländer USD 0,41%

Schwellenländer Lokal -0,53%

Schwellenländer

Unternehmensanleihen High Yield

1,25%

Unternehmensanleihen High Yield

Europa 1,59%

(Daten Bloomberg Stand 31.Augusti 2020)

Unternehmensanleihen IG Europa

0,11%

An den globalen Anleihemärkten zeigte sich im August eine EUR / USD 1,34%

gemischte Performance mit einer leichten Outperformance

Europas und der Schwellenländer gegenüber den Märkten in

den USA. Der Anstieg der längerfristigen Zinsen in den USA ist für diese leichte

Differenz als Begründung heranzuführen und hier gerade Investment Grade

Unternehmensanleihen. An den High Yield Märkten zeigte sich im August die weiter

vorhandene positive Risikoneigung der Investoren und entsprechende Korrelation zu

den Aktienmärkten.

Der Euro gewinnt leicht an Stärke, verharrt aber gegenüber dem USD in seiner

Handelsspanne zwischen 1,17 – 1,20Historische Märkte

Krisen im Chart vergleichen – S&P 500 Entwicklung vom Tief 2009 und 2020

Blaue Linie S&P 500 im Jahr 2020 (Januar - September)

Orange Linie S&P 500 im Jahr 2009 (Januar – Dezember)

(Daten Bloomberg Stand 4.September 2020)

Dieser neue Chart zeigt die Entwicklung des S&P 500 im Kalenderjahr 2009 und im

Kalenderjahr 2020.

In beiden Jahren erfolgten die Tiefpunkte im März des jeweiligen Kalenderjahres und

starteten eine markante Rally, die auch von Konsolidierungen und Pausen

gekennzeichnet wurde.

Update: 4.September 2020

Die Konsolidierung des amerikanischen Aktienmarktes in den Monaten Juni und Juli

wurde mit Beginn des Sommermonats August nach oben aufgelöst und folgt preislich

leicht nachfolgend dem Vorbild 2009.

Die Stimmungsindikatoren zeigen weiterhin keinen überbordenden Optimismus der

Privatanleger an den amerikanischen Börsen. In der ersten Septemberwoche

erhöhte sich der Anteil pessimistischer Investoren geringfügig.

Update: 4. September 2020

AAII US Investor Sentiment Bullish Readings 30,80%

AAII US Investor Sentiment Bearish Readings 41,77%

AAII US Investor Sentiment Neutral Readings 27,43%Sie können auch lesen