Pfandleihe - Die Schätzwerte bei Verkauf und Verpfändung sowie die Kosten im Test VKI im Auftrag der Arbeiterkammer Steiermark

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pfandleihe

©STEKLO_KRD - stock.adobe.com

August bis Oktober 2020

Die Schätzwerte bei Verkauf und Verpfändung

sowie die Kosten im Test

VKI im Auftrag der Arbeiterkammer Steiermark

AK. Gerechtigkeit muss sein. AK-Hotline T 05 7799-0

1

Pfandleihe

Die Schätzwerte bei Verkauf und Verpfändung

sowie die Kosten im Test

im Auftrag der Arbeiterkammer Steiermark

August bis Oktober 2020

2

Projektdurchführung:

Verein für Konsumenteninformation

Mariahilfer Straße 81

1060 Wien

Autorin:

Gabi Kreindl

Projektzeitraum:

August bis Oktober 2020

Diese Studie wurde im Auftrag und mit Förderung der Arbeiterkammer Steiermark

durchgeführt.

3

Inhalt

Zusammenfassung der Ergebnisse ........................................................................................................... 6

1. Einleitung ........................................................................................................................................ 9

2. Was ist Pfandleihe?.......................................................................................................................... 9

2.1. Pfandleihe in der Gewerbeordnung ........................................................................................ 11

2.2. Grundsätzliche Vorgangsweise bei der Pfandleihe .................................................................. 12

2.3. Gütesiegel für Pfandleiher ...................................................................................................... 13

2.4. Kosten und Laufzeiten ............................................................................................................ 13

2.5. Unterschiede Pfandleihe und Kontoüberziehung.................................................................... 14

3. Praktische Erhebung ...................................................................................................................... 16

3.1. Auswahl der Pfandleihanstalten ............................................................................................. 16

3.2. Praktische Erhebung - Wertgegenstände ................................................................................ 19

3.2.1 Wertermittlung mit dem VKI-Goldpreisrechner .................................................................. 20

3.2.2 Pfandhaus Leoben .............................................................................................................. 21

3.2.3. Safe & Cash Pfandleihe GmbH ............................................................................................ 22

3.2.3. Dorotheum ........................................................................................................................ 23

3.2.4. Edelmetallzentrum 1880 .................................................................................................... 23

3.2.5. Pfandleihhaus Gösting........................................................................................................ 24

3.2.6. Cashy.at ............................................................................................................................. 25

3.3. Praktische Erhebung bei Autopfandleihern ............................................................................ 26

3.3.1. Anbieterauswahl ................................................................................................................ 26

3.3.2. Auto-Pfandleihe ................................................................................................................. 26

3.3.3. Money Rent ....................................................................................................................... 27

3.4. Übersicht Schätzwerte, Verzinsung, Kosten ............................................................................ 28

3.5. Ergebnisse der praktischen Erhebung ..................................................................................... 29

4 Offizielle VKI-Anfrage .................................................................................................................. 32

4

4.1. Anbieterauswahl .................................................................................................................... 32

4.2 Ergebnisse der offiziellen VKI-Umfrage ................................................................................... 33

4.3 Erweiterte Informationspflicht des Pfandleihers bei Autopfand.............................................. 34

5. Informationsgestaltung auf den Homepages der Anbieter ............................................................. 34

5.1. Dorotheum ............................................................................................................................ 34

5.2. Pfandhaus Safe & Cash........................................................................................................... 35

5.3. Edelmetallzentrum Graz ......................................................................................................... 35

5.4. Pfandhaus Leoben.................................................................................................................. 35

5.5. Pfandleihhaus Gösting............................................................................................................ 35

5.6. Cashy ..................................................................................................................................... 35

5.7. Auto-Pfandleihe ..................................................................................................................... 36

5.8. Money-Rent ........................................................................................................................... 36

5.9. Ergebnisse der Homepage-Prüfung der Anbieter .................................................................... 36

6. Verbraucherempfehlungen ................................................................................................................. 38

5Zusammenfassung der Ergebnisse

Schneller in der Schuldenfalle. Ein Pfanddarlehen wird auch dann gewährt, wenn von der Bank

kein Kredit mehr zu haben ist. Betroffene Verbraucher sind mit der hohen Kostenbelastung der

Pfandleihe konfrontiert und damit oft schneller in der Schuldenfalle.

Enttäuschendes Feedback auf die offizielle VKI-Anfrage. Die offizielle Anfrage des VKI

wurde nur von zwei Anbietern tatsächlich beantwortet. Ein weiterer Anbieter hat eine schriftliche

Beantwortung abgelehnt und begründet, dass dies zu zeitaufwändig wäre. Ein Anbieter verwies

auf die bestehenden Informationen auf der Homepage.

Hohe Kostenbelastung. Pfandleihe ist keine kostengünstige Möglichkeit, um kurzfristig an Geld

zu kommen. Die Kostenbelastung ist bei Pfandleihe deutlich höher als bei üblichen

Verbraucherkrediten oder bei Kontoüberziehung. Pfandleihe ist nicht als längerfristige

Finanzierungsmöglichkeit geeignet. Allerdings ist ein direkter Vergleich der Pfandleihe mit einem

Verbraucherkredit nicht korrekt, denn die Voraussetzungen sind anders.

Werbung bei Pfandleihe. Oft wird die Pfandleihe als letzte Möglichkeit gesehen, an Bargeld zu

kommen. Dazu trägt auch die Werbung auf den Homepages der Anbieter bei. Pfandleihe wird

beispielsweise beworben mit „Sofort Bargeld“, „So einfach kommen Sie zu Bargeld“, „Wenn Sie

anderswo im Stich gelassen werden, wir helfen Ihnen, den finanziellen Engpass zu überbrücken“.

Die Notsituation von Verbrauchern wird durch einen teuren Pfandkredit oft zur Schuldenfalle.

Einfacher Zugang für Verbraucher. Die Kontaktaufnahme ist einfach, Termine sind rasch

möglich. Zu den Öffnungszeiten können Kunden jederzeit mit den Pfändern vorbeikommen und

den Wert schätzen lassen oder gleich mit dem Geld nach Hause gehen. Die Einfachheit der

Abwicklung wird auch auf den Homepages kommuniziert und Pfanddarlehen damit beworben.

Kunden sind erwünscht. Auch bei den Autopfandhäusern war das Interesse groß, unsere Tester

als Kundin oder Kunden zu gewinnen. Die Einfachheit der Abwicklung, also einfach

vorbeikommen, Auto begutachten lassen und mit dem Geld nach Hause fahren stand im

Vordergrund.

6Wertfeststellung der Pfänder erfolgt professionell und bemüht. Die Pfandleiher im Test

wurden von den Testern und Testerinnen als sehr professionell beschrieben, wenn es um die

Wertermittlung der zu verpfändenden Gegenstände ging. Prägungen wurden kontrolliert, Abriebe

und Beträufelungen durchgeführt, um korrekte Schätzwerte zu ermitteln.

Große Bandbreite bei den Schätzwerten. Die Schätzwerte der beim Test verwendeten

standardisierten Wertgegenstände sowohl bei Verkauf als auch bei Verpfändung unterscheiden

sich stark je nach Anbieter. Ein Vergleich zahlt sich aus, Pfandwert ist nicht gleich Pfandwert.

Die Bandbreite des Schätzwerts bei Pfandleihe reicht von €750,- bis €1.166,-.

Die Bandbreite des Schätzwerts bei Verkauf der Testgegenstände über das Pfandleihhaus reicht

für die gesamten Wertgegenstände mit der Goldmünze von €1.000,- bis €1.425,-

Rat, woanders zu verpfänden oder zu verkaufen. Generell wurde nicht von jedem Anbieter

jeder Gegenstand angenommen. Die Pfandleiher wählen aus, welche Gegenstände angenommen

werden. Beispielsweise wird im Dorotheum kein Gold aus Drittstaaten angenommen (wie die

Elefantenkette im Test). Mehrmals wurde darauf hingewiesen, dass andere Institute mehr für die

zu verpfändenden Gegenstände zahlen würden.

Große Bandbreite bei der Verzinsung. Verzinsungsangaben in den Beratungsgesprächen

reichen von 1,5% pro Halbmonat bis 10% pro Monat. Die Angaben erfolgen aber meist in Form

von Gesamtbeträgen, die zu zahlen sind. Die Angabe eines Zinssatzes anstatt der Kosten würde

verdeutlichen, wie teuer das Darlehen ist.

Zusatzkosten bleiben oft unklar. Einmalige Ausfertigungsgebühr, Lagerkosten,

Manipulationsgebühren wirken sich deutlich auf die Gesamtkosten aus. Je kürzer die Laufzeit,

desto deutlicher wirken sich einmalig verrechnete Fixkosten aus. Nicht immer sind sie angeführt

oder klar ersichtlich, die Kosten werden als Summe angegeben. Für Verbraucher ist eine

Kostenaufschlüsselung notwendig, die die einzelnen Kostenfaktoren ersichtlich und nachvoll-

ziehbar machen.

Angabe des Effektivzinssatzes gefordert. Angaben zur effektiven Verzinsung würden die hohe

Kostenbelastung verdeutlichen und auch sichtbar machen, wie viel Pfandleihe im Vergleich zu

7Kontoüberziehung oder Kredit kostet. Bei der Autopfandleihe wurde bereits gerichtlich

festgestellt, dass sie dem Verbraucherkreditgesetz unterliegt und somit klare Angaben zu

Sollzinssatz, effektivem Jahreszinssatz und dem zu zahlenden Gesamtbetrag erforderlich sind. Für

Verbraucher wäre mit der Angabe des effektiven Jahreszinssatzes die Vergleichbarkeit mit der

Belastung anderer Finanzierungsformen wie Kredit oder Überziehung gegeben.

Große Unterschiede bei der Informationsgestaltung auf den Homepages. Lediglich auf drei

der acht geprüften Homepages sind verbraucherrelevante Informationen für Verbraucher zu

finden, drei bieten keinerlei brauchbare Informationen wie Allgemeine Geschäftsbedingungen und

Kosteninformationen.

81. Einleitung

Viele Menschen kämpfen aktuell mit zum Teil großen Einkommensverlusten oder sind neu

arbeitslos geworden. Konsumentinnen und Konsumenten in schwierigen wirtschaftlichen

Verhältnissen müssen oft alle Möglichkeiten ausschöpfen, um an Geld zu kommen. Krisenzeiten

sind für Pfandleiher oft regelrechte Boomzeiten. Pfandleihhäuser vergeben Kredite gegen

Verpfändung von Gegenständen oder Werten. Von Schmuck über Computer und Handys,

Lebensversicherungen bis zu Autos kann Vieles zu Bargeld gemacht werden. Wie Verbraucher

umworben werden, wie die Informationsgestaltung tatsächlich erfolgt und wie sich Pfandleihe in

der Praxis gestaltet, ist Gegenstand dieser von der Arbeiterkammer Steiermark beim VKI in

Auftrag gegebenen Studie.

Die Studie befasst sich mit den Grundlagen der Pfandleihe aus Verbrauchersicht und stellt die

wesentlichen Unterschiede zwischen Pfandleihe und Kredit dar. In einer praktischen Erhebung

wurden Pfandleiher aufgesucht und in einer Anfrage mit dem Wunsch der Verpfändung von

Schmuckgegenständen oder einem Auto konfrontiert. Die Studie beschreibt die Vorgangsweise

der Pfandleiher sowie deren angebotene Konditionen. Aus den Ergebnissen werden die

wichtigsten Verbraucherempfehlungen abgeleitet und dargestellt.

2. Was ist Pfandleihe?

Pfandleiher sind Unternehmen, die Gelddarlehen gegen Übergabe einer Sache gewähren. Im

Gegensatz zu einem Kredit haften Kunden hier nicht persönlich, sondern mit der übergebenen

Sache. Pfandgegenstände können Wertgegenstände wie Edelmetalle, Schmuck, Gold- und

Silbermünzen, Kunstgegenstände, Antiquitäten, wertvolle Teppiche sein. Auch Elektrogeräte wie

Computer, Notebooks und Handys, aber auch Lebensversicherungen können verpfändet werden.

Eine weitere Möglichkeit bietet sich für Fahrzeuge, also Autos, aber auch Maschinen oder

landwirtschaftliche Geräte wie zum Beispiel Traktoren können verpfändet werden.

Nicht jeder Pfandleiher nimmt jeden Pfandgegenstand an. Viele sind auf bestimmte Pfänder, zum

Beispiel Autos, spezialisiert.

9Pfanddarlehen sind dazu gedacht, einen kurzfristigen finanziellen Engpass zu überbrücken. Ein

Pfanddarlehen kann rasch, unbürokratisch und diskret gewährt werden – auch wenn von der Bank

kein Kredit mehr zu haben ist.

Der verpfändete Wert bleibt im Eigentum des Verpfänders und kann einen Notverkauf verhindern.

Selbst bei schlechter Bonität ist ein Pfanddarlehen möglich, die Bonität wird durch ein

Pfanddarlehen nicht verschlechtert. Vertreter der Pfandleiher stellen immer wieder klar, dass es

sich bei Pfandleihe um kein eigentliches Kreditgeschäft handelt, sondern um ein Sonder-Gewerbe

der Finanzdienstleistung. Pfandleihe weise neben der Darlehenskomponente eine starke

Warenkomponente auf, denn mit dem Pfanddarlehen seien keine Schulden verbunden, weil keine

persönliche Haftung des Kunden besteht. Es gibt hier keine Rückzahlungspflicht, sondern eine

Auflösungsmöglichkeit. Der Kunde kann wählen, ob er das Pfand wieder auslöst.

Eine Sonderstellung nimmt das Autopfand ein. Hier hat der VKI im Jahr 2016 klargestellt, dass

bei der Autopfandleihe das Verbraucherkreditgesetz zur Anwendung kommt. Demnach muss der

Pfandleiher den Kunden zwingend über den Sollzinssatz, den effektiven Jahreszinssatz und den zu

zahlenden Gesamtbetrag informieren. 1

Für Kunden ergeben sich neben Kostenunterschieden zwischen Pfandleihe und Kredit oder

Kontoüberziehung auch weitere Unterschiede. Darauf wurde auch von Anbieterseite klar

hingewiesen. Relevante Unterschiede ergeben sich beispielsweise in den Bereichen Haftung,

Sicherheiten, Rückzahlungspflicht und Bonitätsprüfung.

Ein Pfanddarlehen ist für vorübergehenden kurzfristigen Geldbedarf gedacht. Die Fälle, in denen

nach ein paar Monaten das Darlehen wieder zurückgezahlt werden kann, sind in der Praxis wohl

nicht allzu häufig. Mit jedem Tag der verzögerten Rückzahlung wird die Zinsbelastung höher.

Aktuell wird auch damit geworben, schnelles Geld während der Corona-Krise zu erhalten. Schnell

und unbürokratisch würde Geld vergeben werden. Von diesem Anbieter wird seriöser Weise auch

darauf hingewiesen, dass ein Pfanddarlehen immer auch als Finanzierungsüberbrückung

1

https://www.verbraucherrecht.at/cms/index.php?id=49&tx_ttnews%5Btt_news%5D=3611&cHash=e85db4e283b6

3199417f68039d54156d

10angesehen werden soll, nicht als längerfristige Finanzierung. (vgl. https://www.money-

rent.at/blog/35-autopfand-in-zeiten-von-corona.html

2.1. Pfandleihe in der Gewerbeordnung

Pfandleihe ist ein Sonder-Gewerbe der Finanzdienstleistung. Vertreter der Pfandleiher stellen

immer wieder klar, dass es sich bei Pfandleihe um kein eigentliches Kreditgeschäft nach dem

BWG handelt, sondern um ein Sonder-Gewerbe der Finanzdienstleistung.

Pfandleihe weise neben der Darlehenskomponente eine starke Warenkomponente auf, denn mit

dem Pfanddarlehen seien keine Schulden verbunden, weil keine persönliche Haftung des Kunden

besteht. Es gibt hier keine Rückzahlungspflicht, sondern eine Auflösungsmöglichkeit. Der Kunde

kann wählen, ob er das Pfand wieder auslöst. Informationen dazu sind auch auf der Homepage der

Wirtschaftskammer Österreich zu finden2

Pfandhäuser unterliegen der Gewerbeordnung, benötigen aber keine Bankenkonzession und sind

auch vom Verbraucherkreditgesetz explizit ausgenommen. Für Autopfandleiher wurde bereits

juristisch klargestellt, dass sie dem Verbraucherkreditgesetz unterliegen und dem Verbraucher

Informationen zum Sollzinssatz, zum effektiven Jahreszinssatz und den zu zahlenden

Gesamtkosten zustehen.3

Verbraucher sind bei der Pfandleihe mit sehr unterschiedlichen Informationsqualitäten

konfrontiert. Das zeigt sich vor allem dadurch, dass auf den Homepages mancher Anbieter keine

Geschäftsbedingungen oder Kosteninformationen zu finden sind. Seit Jahren fordern

Konsumentenschützerinnen neue gesetzliche Rahmenbedingungen, die vor allem

Mindestinformationen im vorvertraglichen Beratungsgespräch und klare und verständliche

Kosteninformationen umfassen. Die Angabe des Effektivzinssatzes würde einen Vergleich zu

Kredit und Kontoüberziehung hinsichtlich der Kosten auch für Verbraucher möglich machen.4

2

www.wko.at/branchen/information-consulting/finanzdienstleister/berufsbild-pfandleihunternehmen.html

3

https://www.verbraucherrecht.at/cms/index.php?id=49&tx_ttnews%5Btt_news%5D=3611&cHash=e85db4e283b

63199417f68039d54156d

4

https://wien.arbeiterkammer.at/beratung/konsumentenschutz/geld/kredite/Pfandl_schnelles_Geld_kommt_teue

r.html

112.2. Grundsätzliche Vorgangsweise bei der Pfandleihe

Wertgegenstände werden direkt zum Pfandleiher gebracht, dort wird der oder werden die

Wertgegenstände begutachtet und geschätzt. Das muss nicht unbedingt physisch passieren,

manche Pfandleiher bieten auch online die Möglichkeit, vorab Fotos des/der Pfandgegenstände

und nach Annahme auch die Pfandgegenstände zu schicken. Der Pfandleiher entscheidet, ob ein

Pfand übernommen wird. Wenn der Pfandleiher einen Wertgegenstand annimmt, wird ein

Pfandvertrag abgeschlossen, der Kunde erhält einen Pfandschein, das Darlehen wird entweder

gleich ausbezahlt oder überwiesen. Mit dem erhaltenen Pfandschein kann der Kunde nach

Rückzahlung des Darlehens und der anfallenden Kosten das Pfand wieder auslösen. Der Kunde

braucht grundsätzlich einen amtlichen Lichtbildausweis. Der Pfandschein beinhaltet alle Daten

zum Pfanddarlehen. Das sind

- Name und Anschrift des Pfandleihers

- Höhe des Darlehens

- Einlagedatum (das ist der Beginn des Darlehens, der Tag der Auszahlung des Darlehens)

- Verfallsdatum (das Datum des Ablaufs des Darlehens)

- Vermerk der 6wöchigen Frist ab Verfallsdatum (dann darf verwertet werden).

- Genaue Beschreibung des Pfands

- Versicherungswert des Pfands

- Bezeichnung als „Pfandschein“

Der Pfandschein ist ein Wertpapier und muss sicher verwahrt werden. Jeder Überbringer des

Pfandscheins kann das Pfand damit auslösen.

Die Laufzeit des Pfanddarlehens wird individuell vereinbart und kann meist auch - zu weiteren

teuren Konditionen - verlängert werden. Dann ist die Ausstellung eines neuen Pfandscheins

notwendig. Laut Anbieterangaben werden Pfänder in den allermeisten Fällen wieder ausgelöst,

wie die offizielle VKI-Anfrage bei den Pfandleihern ergibt.

12Ein Pfand kann üblicherweise zu den Geschäftszeiten des Pfandleihers auch vorzeitig ausgelöst

werden. Dafür ist die Rückzahlung des Darlehens samt Zinsen und Gebühren nötig.

Wird ein Pfand nicht ausgelöst, werden Pfandgegenstände vom Pfandleiher zur Abdeckung des

Darlehens bestmöglich verkauft. Wird beim Verkauf ein Verlust erzielt, geht dieser zu Lasten des

Pfandleihers. Ein möglicherweise erzielter Verwertungsüberschuss muss dem Pfandgeber nach

Abzug aller Kosten ausbezahlt werden. Auch diese Modalitäten sollten im Vorfeld bekannt sein.

2.3. Gütesiegel für Pfandleiher

Über die Wirtschaftskammer Österreich wird für Pfandleiher ein Gütesiegel vergeben. Das Image

der Pfandleiher soll durch ein Gütesiegel positiv gefördert werden. Die Auflagen des Gütesiegels

können von den Pfandleihern freiwillig erfüllt werden und sind wie ein Ehrenkodex zu verstehen.

Auf der Seite der Wirtschaftskammer sind die Pfandleiher aufgelistet, die die Anforderungen

dieses Gütesiegels erfüllen. Interessierte Verbraucher finden dort Pfandleiher, die sich dem

Ehrenkodex unterworfen haben. 5

Die Suche nach Pfandleihern auf der Homepage der Wirtschaftskammer im Berichtszeitraum hat

ergeben, dass es österreichweit 137 Pfandleiher gibt, davon haben 10 das Gütesiegel, ein sehr

geringer Anteil. Zudem gibt es keine Kontrolle, die Anbieter entscheiden selbst, ob sie sich dem

Ehrenkodex unterwerfen wollen. Konsumentenerfahrungen spielen bei diesem Gütesiegel keine

Rolle.

2.4. Kosten und Laufzeiten

Die Kosten der Pfandleihe setzen sich nach Angaben in der Checklinste zur Pfandleihe der WKO

aus Kosten für die Schätzung des Pfandes, für die sichere Verwahrung, die Versicherung des

Pfandes und auch des Risikos, dass der Verkauf des Wertgegenstandes weniger bringt als

ursprünglich angenommen wurde zusammen. Die Verrechnung von Zinsen oder Gebühren pro

Monat oder Halbmonat sowie einmalige Gebühren kommen noch dazu. Verbraucher sollten sich

5

Siehe https://www.wko.at/branchen/information-consulting/finanzdienstleister/standesregeln-

ehrenschiedsgericht.html

https://www.wko.at/branchen/information-consulting/finanzdienstleister/pfandleihunternehmen-mit-guetesiegel.html

13im Vorfeld gut und ausreichend informieren und klare Angaben fordern, wie viel sie nach

Rücknahme in einem oder in drei Monaten zu zahlen haben.

Die Pfandleihe ist keine kostengünstige Möglichkeit, um kurzfristig an Geld zu kommen.

Bei Online-Pfandleihen werden Pfänder vorab verschickt. Dabei ist noch nicht sicher, ob der

Vertrag überhaupt zustande kommt. Auch die Pfandhöhe ist noch unsicher. Dennoch fallen für das

Versenden bereits Portokosten für Verbraucher an!

Die Laufzeiten der Pfandleihe sind unterschiedlich geregelt. Beim Dorotheum beträgt die Laufzeit

für die Verpfändung von Schmuck 3 Monate mit einer Verlängerungsoption um weitere 2 Monate

(inklusive einer vierwöchigen gesetzlichen Nachfrist). Achtung: Bei jeder Verlängerung kommt

es zu einer neuerlichen Gebührenbelastung.

Pfandleihunternehmen sind verpflichtet, einen Gebührentarif zu führen. Der Gebührentarif stellt

jedenfalls einen Teil der Geschäftsordnung dar, unabhängig davon, ob dieser in die

Geschäftsordnung direkt integriert ist oder gesondert ergeht. Wenn der Gebührentarif gesondert

geführt wird, sollte sich ein Hinweis in der Geschäftsordnung wiederfinden.

Im Gebührentarif der Pfandleiher sollten alle Gebühren nach Art und Höhe angeführt sein. Das

können zB Darlehenszinsen, Bearbeitungsgebühren (Manipulationsentgelt), Lagergebühren, aber

auch Zurückziehungsgebühren oder Versteigerungsgebühren sein. Auch Sonstige Spesen wie

Portogebühren etc, sind dort anzuführen.6

2.5. Unterschiede Pfandleihe und Kontoüberziehung

Die Kostenbelastung ist bei Pfandleihe deutlich höher als bei üblichen Verbraucherkrediten.

Allerdings sei ein direkter Vergleich der Pfandleihe mit einem Verbraucherkredit nicht korrekt,

denn die Voraussetzungen seien andere. Aus Verbrauchersicht bleibt anzumerken, dass

Verbraucher sich oft dann für eine Pfandleihe entscheiden, wenn die Möglichkeiten für einen

Kredit bereits ausgeschöpft sind. Gerade diese Verbraucher sind dann mit der hohen

Kostenbelastung der Pfandleihe konfrontiert.

6

vgl www.wko.at/branchen/information-consulting/finanzdienstleister/checkliste-geschaeftsordnung-pfandleihe.pdf

14Für Kunden ergeben sich neben Kostenunterschieden zwischen Pfandleihe und Kredit oder

Kontoüberziehung auch weitere Unterschiede. Darauf wurde auch von Anbieterseite deutlich

hingewiesen, ein Kostenvergleich zwischen Pfanddarlehen und Kredit sei nicht sinnvoll.

Unterschiede zwischen einem Pfanddarlehen und einer Kontoüberziehung oder einem Bankkredit

ergeben sich beispielsweise in den folgenden Bereichen:

Haftung: Bei der Pfandleihe haftet der Kunde mit dem eingesetzten Pfand, nicht wie bei Krediten

oder Kontoüberziehungen persönlich, d.h. auch mit dem gesamten Privatvermögen.

Sicherheiten: beim Pfanddarlehen braucht der Kunde keine weiteren Sicherheiten (zB Lohn- oder

Gehaltsbestätigung)

Rückzahlungspflicht: Der Kunde hat beim Pfanddarlehen keine Rückzahlungspflicht. Er kann

frei wählen, ob er das Pfand wieder auslöst oder verfallen lässt.

Bonitätsprüfung und KSV-Eintrag: bei Pfanddarlehen gibt es keine Bonitätsprüfung und keinen

Eintrag beim Kreditschutzverband. Beliehen wird der Wert des verpfändeten Gegenstandes.

Trotz der Unterschiede zwischen Pfandleihe und Kontoüberziehung oder Kredit ist die Angabe

des Effektivzinssatzes für Verbraucher sinnvoll und notwendig, um einen Vergleich mit anderen

Finanzierungsformen möglich zu machen. Nur wenn der Effektivzinssatz pro Jahr bekannt ist,

können Verbraucher einen Vergleich zu Kontoüberziehungen oder Krediten ziehen.

153. Praktische Erhebung

In einer praktischen Erhebung wurde die Vorgangsweise der Pfandleiher sowohl bei der der

Belehnung von Wertgegenständen als auch im Bereich von Autopfandleihern von der

Kontaktaufnahme bis hin zur Schätzung der Test-Pfänder geprüft. Die Vorgangsweise und

Ergebnisse der Erhebung sind in der Folge dargestellt.

3.1. Auswahl der Pfandleihanstalten

Die Auswahl der Pfandleihanstalten erfolgte durch Online-Recherche via google und

www.wko.at. Gesucht wurde sowohl Pfandleihe für Wertgegenstände als auch Autopfandleihe auf

die Region Steiermark bezogen. Die Auswahl erfolgte zufällig, folgende Pfandleihanstalten

wurden ausgewählt:

Pfandleihanstalt Adresse Homepage

Wertgegenstände

Dorotheum GmbH & Co KG Murpark Ostbahnstraße 3(OG www.dorotheum-

145), 8041 Graz oder pfand.com

Radetzkystraße 9, 8010 Graz

Safe & Cash Pfandleihe Idlhofgasse 107, 8020 Graz www.pfandleihe-graz.at

GmbH

Edelmetallzentrum 1880 Hauptplatz 14, 8010 Graz www.graz-gold-ankauf.at

Das Pfandhaus Leoben Waasenplatz 1, 8700 Leoben www.sofort-bargeld.at

Pfandleihhaus Gösting Resselgasse 10, 8020 Graz www.pfandleihhaus-

goesting.com

Cashy Burggasse 117/2, 1070 Wien www.cashy.at

Autopfandleihe

Auto-Pfandhaus Wiener Straße 227 - 8051 Graz www.auto-pfandhaus.at

Auto-Pfandleihe Plüddemanngasse 51, 8010 Graz www.auto-pfandleihe.at

Auto-Kfz-Pfandleihe Triesterstr. 330, 8055 www.auto-kfz-pfandleihe.at

Graz/Puntigam

Money-Rent Autobelehnung Mag. Franz www.money-rent.at

Hauser e.U.

Keplerstraße 72, 8020 Graz

16Zusätzlich zu den Anbietern mit einer Niederlassung in der Steiermark wurde der Online-Anbieter

Cashy in die Erhebung aufgenommen. Das Unternehmen wirbt aktuell vor allem im Social-Media-

Bereich, hat auch keinen Standort in der Steiermark, sondern aktuell nur in Wien. Die

Durchführung einer Pfandleihe wird aber österreichweit angeboten. Die Pfänder werden am

Postweg übermittelt (in Wien auch durch Botendienste). Cashy wirbt aktuell vor allem über

Soziale Medien (aufgefallen war Cashy durch Werbung über facebook).

Die ausgewählten Pfandhäuser wurden sowohl praktisch getestet wie auch offiziell seitens des

VKI ersucht, Fragen per Mail zu beantworten.

17Hinter drei der ausgewählten Unternehmen, nämlich www.auto-pfandhaus.at/standorte/steier-

mark/graz, www.auto-pfandleihe.at und www.auto-kfz-pfandleihe.at verbirgt sich derselbe

Anbieter (lt WKO-Liste ist das A B AUTOBELEHNUNG Häfner GmbH).

Die Kontaktnummern sind ident (siehe Bilder). Hier wurde nur eine (anstatt drei) Online-Anfrage

gestellt.

Abbildung: die Online-Auftritte der drei genannten Unternehmen – alle mit der derselben Kontakt-Telefonnummer.

183.2. Praktische Erhebung - Wertgegenstände

Die Pfandleihanstalten wurden von der VKI-Testerin telefonisch kontaktiert, ein Termin wurde

vereinbart. Ausgestattet mit drei Goldketten, einer Goldmünze und einem Bettelarmband wurde

der Testbesuch durchgeführt. Ziel war, den Wert der Pfänder feststellen zu lassen und sich über

den grundsätzlichen Ablauf zu erkundigen. Die Beratungsgespräche fanden im August 2020 in

den jeweiligen Anbieterfilialen in der Steiermark statt.

Aus Anonymitätsgründen wurde hier auf die Nennung der Namen der Berater wie auch auf die

Angabe der genauen Zeiträume der jeweiligen praktischen Erhebung verzichtet.

Abbildung: die Wertgegenstände im Test

19Der Wunsch der Testperson war, zu erfahren, wie viel Geld sie für die Wertgegenstände erhalten

würde und wie der Ablauf erfolgen würde. Beendet wurde das Gespräch mit der Information, sich

das noch überlegen zu wollen und sich wieder zu melden. Es wurde kein schriftliches Angebot

verlangt. Ein, zwei Tage später erfolgte ein Anruf mit der Absage. Der genaue Ort, die Uhrzeit

und Dauer des Gespräches sowie der Ablauf des Gespräches wurden unmittelbar nach dem

Gespräch beschrieben und festgehalten, genauso ob und wenn ja, welche Unterlagen beim

Beratungsgespräch mitgegeben wurden.

3.2.1 Wertermittlung mit dem VKI-Goldpreisrechner

Je genauer der Wert der zu verpfändenden Gegenstände vorher bekannt ist, desto besser kann auch

der angebotene Preis eingeschätzt werden. Für die im Test eingesetzten Goldschmuckstücke haben

wir mit dem VKI-Goldpreisrechner7 vorab die Werte festgestellt. Im Goldpreisrechner wird neben

der Art des Goldes (ob Münze, Barren oder Bruchgold wie alter Schmuck) sowohl das Gewicht

als auch der Feingehalt in Karat eingegeben und nach dem aktuellen Gold-Tageskurs (Daten von

der österreichischen Gold und Silberscheideanstalt ÖGUSSA) ein ungefährer Wert ermittelt.

Dieser bietet eine gute Grundlage zur Orientierung.

Elefantenkette (750), 22,7 Gramm € 712,21

Chinesische Kette (585): 3 Gramm € 73,-

Bären Kette (585): 4 Gramm € 97,33

Bettelarmband (585): 13,7 Gramm € 333,35

7

Werte laut VKI-Goldpreisrechner, abgerufen am 11.11.2020

203.2.2 Pfandhaus Leoben

Waasenplatz 1, 8700 Leoben

Schätzwert Pfand € 900-1000,-

Angaben zur Verzinsung 10%

Schätzwert Verkauf € 1.389,-

Elefantenkette (750): 22.7 Gramm € 727,-

Chinesische Kette (585): 3 Gramm € 75,-

Bären Kette (585): 4 Gramm € 100,-

Münze € 147,-

Bettelarmband (585): 13,7 Gramm € 340,-

Professionell und rasch wird mittels Lupe die Prägung und durch Abrieb (plus Beträufelung) der

Feingehalt der einzelnen Schmuckstücke bestimmt. Auf den Unterschied zwischen 14karätigem

und 18karätigem Gold wird sofort hingewiesen und auch erklärt, was den Unterschied ausmacht:

die Elefanten-Kette besteht nicht wie der Rest aus 14k-Gold, sondern aus 18k-Gold. Der Berater

vor Ort meint, dass im arabischen Raum, woher diese Kette laut Prägung stammt, gar kein anderes

als 18k verwendet wird. Der Berater weist auf eine kleine Beschädigung hin, die den Wert etwas

mindern wird. Er könne aufgrund dieser Beschädigung nicht den vollen Münzwert zahlen, der um

€ 30,- höher wäre.

Nach der Bestimmung des Schätzwertes (rd. 1.300 – 1.400 Euro bei Verkauf) werden die Vor- und

Nachteile einer Belehnung besprochen. Der wesentliche Unterschied ist die ausbezahlte Summe.

Die Testerin könnte bei Verpfändung ca. € 900,- bis max. 1000,- erhalten. Dafür müsste sie

monatlich 10% Zinsen bezahlen. Sollte sich die Zinsleistung nicht genau auf den Stichtag

ausgehen, würden sich die Kosten mit jedem Tag erhöhen. Wie viel das sein würde, kann er

pauschal nicht sagen. Falls sich die Begleichung der Zinsen verzögern sollte, genüge ein Anruf.

Für weitere Fragen verweist der Berater auf die Website.

Der Berater rät zu einem Verkauf. Damit würde er nach eigener Aussage viel weniger Gewinn

machen. Ihm würde im Fall eines Verkaufs rund € 30,- bleiben, da er die Schmuckstücke zum

Einschmelzen weitergeben würde. Im Fall einer Verpfändung würde er monatlich € 90,-

einnehmen, was es für die Testerin deutlich teurer machen würde. Sein Rat lautet also, falls der

Testerin persönlich nicht viel daran liege, sie solle verkaufen.

213.2.3. Safe & Cash Pfandleihe GmbH

Idlhofgasse 107, 8020 Graz

Schätzwert Pfand (ohne Münze) € 650,-

Schätzwert Münze € 100,-

Angaben zur Verzinsung 6%

Schätzwert Verkauf (ohne Münze) € 1.000,- bis 1.100,-

Ablaufbeschreibung: Der Berater beginnt sofort alle Teile abzureiben und zu beträufeln. Er taxiert

jedes auf 14 Karat – auch die Elefantenkette. Der Testerin fällt auf, dass der Berater die Lösung

für 18 Karat gar nicht aufträgt. Nachdem sie ihm mitteilt, dass sie vorhat, die Teile zu belehnen,

beginnt die Konversation etwas chaotisch zu werden. Er wirft einige Zahlen in den Raum und

beginnt abwechselnd von Verkauf und Beleihung zu sprechen. Im Falle eines Verkaufs würde die

Testerin 1000 € („oder leicht mehr“) erhalten, bei einer Belehnung 650 € (ohne Münze) mit einer

monatlichen Rate von 38,80 €. Auf die Frage nach seinem Namen, nennt er diesen nur widerwillig

und merkt an, dass die Testerin „keinen Namen brauche, kommen Sie einfach hierher“.

Sein ehrlicher Rat zur Münze (Golddukat) war, die Testerin solle zur Bank gehen, denn dort erhalte

sie einen besseren Preis und für ihn wäre das sowieso kein Geschäft. Wenn sie ihn verpfänden

möchte, würde er 100€ als Pfand geben.

Der Berater rät von Verpfändung bei ihm eigentlich ab und verweist auf das Dorotheum, wo die

Pfand-Verzinsung in den ersten 3 Monaten nur rund 3 % ausmacht.

Als die Testerin mitteilte, dass sie sich erst am Folgetag entscheiden würde, macht er sofort ein

Foto von allen Teilen.

223.2.3. Dorotheum

Radetzkystraße 9, 8010 Graz

Schätzwert Pfand (ohne Münze und ohne Elefanten-Kette) € 435,-

Schätzwert Münze € 132,-

Angaben zur Verzinsung 2,5%

Ablaufbeschreibung: Nach Prüfung der Prägungen auf den einzelnen Stücken teilt der Berater mit,

dass das Dorotheum Gold aus Drittstaaten nicht annehme – bei der Elefanten-Kette sei dies der

Fall.

Ohne Abriebe taxiert der Berater die restlichen Schmuckstücke (ohne der Münze) auf 435 € im

Falle einer Verpfändung, mit einem monatlichen Zinssatz von 2,5%. Für die Münze weist er einen

Belehnwert von 132 € aus. Nach 5 Monaten würde diese dann auktioniert werden, wobei mir im

Falle eines höheren Verkaufspreises (je nach Goldpreis) die Differenz zum erhaltenen Pfand

ausbezahlt werden würde.

Der Berater ist sehr umsichtig und empfiehlt „Prager Münzen“ in der Herrengasse 19 in Graz, wo

ein besserer Verkaufspreis erzielbar wäre.

3.2.4. Edelmetallzentrum 1880

Hauptplatz 14, 8010 Graz

Schätzwert Pfand € 1.166,-

Angaben zur Verzinsung € 4,50,- pro € 100,-

Schätzwert Verkauf € 1.423,90-

Elefantenkette (750): 22.7 Gramm € 739,70

Chinesische Kette (585): 3 Gramm € 75,30

Bären Kette (585): 4 Gramm € 97,90

Münze € 167,-

Bettelarmband (585): 13,7 Gramm € 344,-

23Ablaufbeschreibung: Die Beraterin bittet die Testerin nach längerer Wartezeit in ihr Büro und sie

sitzen sich in einem geräumigen Büro gegenüber. Die Beraterin ist sehr freundlich und erklärt der

Testerin, dass sie hier bessere Preise für Gold bezahlen als die Ögussa als Richtwert ausgibt. Das

können sie, weil sie eigenständig agieren. Schnell bestimmt sie alle Gold-Stücke korrekt – 18k für

die Elefanten-Kette und 14k für den Rest.

Bereitwillig teilt sie der Testerin die genauen Werte für jedes einzelne Stück mit.

Bei der Verpfändung (1166 €) erhöhen sich die zu leistenden Zahlungen in den ersten drei Monaten

sukzessiv, da Zusatzkosten aufgeschlagen werden. Im ersten Monat sind 66€ fällig, im zweiten

115 € und im dritten 165 €. Für alle weiteren Monate sind pro Monat ebenso 165 € zu bezahlen.

3.2.5. Pfandleihhaus Gösting

Resselgasse 10, 8020

Schätzwert Pfand 2/3 des tagesaktuellen Goldwertes

Angaben zur Verzinsung 6%

Schätzwert Verkauf laut Ögussa

Ablaufbeschreibung: Der Berater nimmt die Testerin nach telefonischer Voranmeldung freundlich

in Empfang und ist sichtlich etwas enttäuscht, dass nicht mehr Schmuck mitgebracht wird. Er wirkt

korrekt, freundlich und ehrlich – er könne aber jetzt nicht für jedes einzelne Teil einen genauen

Preis nennen. Nach kurzem Prüfen der Prägungen erklärt er, dass die Elefantenkette 18k hat und

der Rest 14k. Nachdem er sich offensichtlich nicht die Mühe machen will, alles einzeln abzuwägen

gibt er den Hinweis, dass er die Ögussa-Tageskurse ausbezahlt – für die Testerin keine hilfreiche

Auskunft, sie müsse selbst recherchieren und hätte sich den Weg ersparen können 8. Generell

empfiehlt er Verkauf statt Pfand. Beim Verpfänden würde er rund zwei Drittel des aktuellen

Goldpreises ausbezahlen, die Verzinsung läge bei 6%. Er empfiehlt der Testerin, falls sie wirklich

verpfänden wolle, zum Dorotheum zu gehen – dort würden nur rund 3% Zinsen verlangt.

8

www.oegussa.at/de/charts/tageskurse

243.2.6. Cashy.at

www.cashy.at

Schätzwert Pfand € 1.115,-

Elefantenkette (750): 22.7 Gramm € 665,-

Chinesische Kette (585): 3 Gramm € 62,-

Bären Kette (585): 4 Gramm € 82,-

Münze 9

Bettelarmband (585): 13,7 Gramm € 306,-

Angaben zur Verzinsung:

1,5% pro 15 Tage + 1x Ausfertigungsgebühr (rd. 5€) + Lagerkosten ab 30 Tage max. 4 €

(ändern sich jeden Tag im Centbereich)

Schätzwert Verkauf € 1.223,89-

Elefantenkette (750): 22.7 Gramm € 718,65

Chinesische Kette (585): 3 Gramm € 73,22

Bären Kette (585): 4 Gramm € 95,19

Münze 10

Bettelarmband (585): 13,7 Gramm € 336,83

Ablaufbeschreibung: Cashy positioniert sich als Online-Alternative und bietet auf den ersten Blick

alles an, was auch in einem „normalen“ Pfandleih-Haus verpfändet bzw. verkauft werden kann.

Wertgegenstände wie Elektronik, Schmuck, Luxusuhren, Designertaschen und vieles mehr kann

verkauft oder mittels Pfandkredit belehnt werden. Das seit rund einem Jahr bestehende

Unternehmen wurde in Wien gegründet, wo auch zwei physische Shops (1070 Burggasse, 1020

Praterstraße) sind. Die Kontaktaufnahme erfolgt laut Auskunft am besten via WhatsApp. Fotos

des zu verpfändenden Gegenstandes können so schnell gesichtet werden und die Bewertung erfolgt

kurz darauf. Der Gegenstand wird dann entweder in den Shop gebracht, versendet oder (in Wien)

kostenpflichtig abgeholt. Die Auszahlung erfolgt in bar oder per Bank bzw. PayPal.

9

Münze konnte online nicht ausgewählt werden

10

Münze konnte online nicht ausgewählt werden

253.3. Praktische Erhebung bei Autopfandleihern

Der Test bei den Autopfandleihern war auf eine Online-Anfrage beschränkt, denn für eine

Testdurchführung bis zu einem offiziellen Angebot wäre es nötig gewesen, die privaten Daten der

Testperson samt Fahrzeug völlig „offenzulegen“. Nicht nur die Fahrzeugunterlagen wie

Typenschein und Zulassungsschein sowie der Kaufvertrag oder die Rechnung sind nötig, sondern

auch ein amtlicher Lichtbildausweis sowie eine aktuelle Lohnbestätigung. Zudem wäre eine

Prüfung des Fahrzeuges vor Ort nötig gewesen.

Die Aussagen lassen daher nur Schlüsse auf den Erstkontakt und Beratungsgespräche zu.

3.3.1. Anbieterauswahl

Die Anbieterauswahl bei den Autopfandleihern in der Steiermark gestaltete sich schwierig. Hinter

dreien der fünf ausgewählten Autopfandleiher, steckt ein Unternehmen.

Kontaktiert wurden www.auto-pfandleihe.at und www.money-rent.at/autobelehnung-graz.html

Die Testanfrage erfolgte über die Kontaktformulare auf den Homepages der Anbieter. Belehnt

werden sollte ein neuer Fiat 500L, Baujahr 2020 mit Kilometerstand von 9.800. Der an die

Unternehmen herangetragene Wunsch war, kurzfristig 4.000 Euro zu erhalten.

3.3.2. Auto-Pfandleihe

Von www.auto-pfandleihe.at erhielt unser Tester eine Nachricht mit der Auflistung der

Unterlagen, die notwendig wären, um die Pfandleihe durchzuführen. Gewünscht war ein Rückruf,

um einen Termin zu vereinbaren. In der Nachricht gab es keinerlei Angaben zu den Kosten (wie

es gewünscht war). Unser Tester nahm Kontakt auf und erfuhr, dass bei einem Pfanddarlehen von

€ 1.000,- Zinsen in Höhe von € 59,- plus € 7,- Pfandscheingebühr anfallen würden. Für das von

unserem Tester nachgefragte Darlehen in Höhe von € 4.000,- wäre viermal so viel zu bezahlen.

Auf die Nachfrage des Testers, ob sonst noch was dazukäme, erhielt er die Auskunft „das sei es

so ungefähr, womit er rechnen müsse“.

26Die Kostenangaben werden erfolgen in Summenangaben. Es erfolgt kein Hinweis auf den Zinssatz

oder den effektiven Jahreszinssatz. Selbst den zu zahlenden Gesamtbetrag muss der Kunde selbst

errechnen.

Die Effektivverzinsung für ein Pfanddarlehen von € 1.000,- beträgt bei den angeführten Kosten

von € 66,- 117,63 Prozent p.a..11

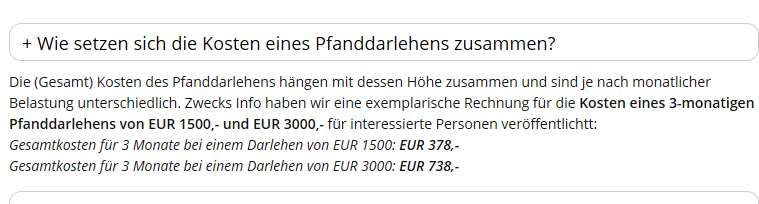

3.3.3. Money Rent

Von Money Rent www.money-rent.at erhielt unser Tester die Information, dass das Fahrzeug

gerne belehnt würde und für eine Darlehenssumme von € 4.000,- monatliche Gebühren von € 325,-

anfallen würden. Es gibt auf der Homepage zwei Kostenbeispiele, die die Kostenbandbreite für

ein dreimonatiges Darlehen in Höhe von € 1.500,- und € 3.000,- beispielhaft darstellen.

Hier die Information, wie sie auf der Homepage angeführt ist.

Auch hier werden die Kosten in Summen angegeben. Es gibt keinen Hinweis auf den Zinssatz

oder den effektiven Jahreszinssatz. Der Kunde erfährt lediglich den zu zahlenden Gesamtbetrag.

Ein dreimonatiges Pfanddarlehen in Höhe von € 1.500,- mit einer Kostenbelastung von € 378,-

entspricht einer Effektivverzinsung von 146,31 Prozent p.a..12

Die in der Erhebung bei einer Darlehenssumme von € 4.000,- angeführten monatlichen Kosten in

Höhe von € 325,- entsprechen einer Effektivverzinsung von 158,68 Prozent13.

11

berechnet nach interner Zinsfußmethode

12

berechnet nach interner Zinsfußmethode

13

Berechnet nach interner Zinsfußmethode

273.4. Übersicht Schätzwerte, Verzinsung, Kosten

In der folgenden Übersicht sind die Schätzwerte bei Pfand, die Angaben der Anbieter zur

Verzinsung und den Zusatzkosten angeführt.

Pfandhaus Schätzwert bei Pfand Angaben zu Angaben zu

Verzinsung Zusatzkosten bzw.

Gesamtkosten

Schmuck und Wertgegenstände

Das Pfandhaus Leoben €900 -1000 10% keine Angaben

www.pfandhaus-leoben.at

www.sofortbargeld.at

Safe & Cash Pfandleihe €750,- 6% keine Angaben

GmbH

www.safe-cash.at

Dorotheum €435,- (ohne 2,5% keine Angaben

www.dorotheum.at Golddukaten)

Edelmetallzentrum 1880 €1.166,- 4,5% - 10% keine Angaben

www.edelmetallzentrum.at (erhöht sich vom 1.

bis 3. Monat)

Pfandlehhaus Gösting Rund zwei Drittel des 6% keine Angaben

www.pfandleihhaus- aktuellen Goldpreises

goesting.com

Cashy.at €1.115,- (ohne 1,15% pro 15 Tage Einmalige

www.cashy.at Golddukaten) Ausfertigungsgebühr €

5,-; Lagerkosten ab 30

Tage (max. € 4,-)

28Autopfandleiher

Darlehen in Höhe von Gesamtkosten Angaben zu

Zusatzkosten

Auto-Pfandleihe €4.000,- €4.250,- Pfandscheingebühr €

www.auto-pfandleihe.at 7,-

für € 1.000,- Zinsen in

Höhe von € 59,-

Money Rent €4.000,- €4.325,- keine Angaben

www.money-rent.at

In keinem der Angebote der Autopfandleiher werden die erforderlichen Angaben zum Sollzinssatz

oder effektiven Jahreszinssatz gemacht. Auf den zu zahlenden Gesamtbetrag wurde hingewiesen.

3.5. Ergebnisse der praktischen Erhebung

Einfacher Zugang. Die Kontaktaufnahme ist einfach, Termine sind rasch möglich. Zu den

Öffnungszeiten können Kunden jederzeit mit den Pfändern vorbeikommen und den Wert schätzen

lassen oder gleich mit dem Geld nach Hause gehen. Mit der Einfachheit der Abwicklung wird auch

auf den Homepages geworben.

Kunden sind erwünscht. Auch bei den Autopfandhäusern war das Interesse groß, unsere Tester

als Kundin oder Kunden zu gewinnen. Die Einfachheit der Abwicklung, also einfach

vorbeikommen, Auto begutachten lassen und mit dem Geld nach Hause fahren stand im

Vordergrund.

Kurze Dauer der Beratungsgespräche: Die Dauer der Beratungsgespräche betrug in allen fünf

Fällen zwischen 15 und 20 Minuten. Keine Angaben dazu gibt es bei Cashy, weil die Beratung

online erfolgte.

Wertfeststellung der Pfänder erfolgt großteils professionell und bemüht. Die Pfandleiher im

Test wurden von den Testern und Testerinnen als sehr professionell beschrieben, wenn es um die

29Wertermittlung der zu verpfändenden Gegenstände ging. Prägungen wurden kontrolliert, Abriebe

und Beträufelungen durchgeführt, um korrekte Schätzwerte zu ermitteln. Nur in einem Fall wurde

auf die Ögussa als Informationsquelle zum Goldwert verwiesen.

Große Bandbreite bei Schätzwerten. Die Schätzwerte sowohl bei Verkauf als auch bei

Verpfändung unterscheiden sich bei den Anbietern stark. Pfandwert ist nicht gleich Pfandwert.

Die im Test verwendeten Wertgegenstände wurden durchwegs recht unterschiedlich eingeschätzt.

Die Bandbreite des Schätzwerts bei Verkauf des Schmucks über das Pfandleihhaus reicht für die

gesamten Wertgegenstände mit der Goldmünze von € 1.000,- bis €1.425,-

Die Bandbreite des Schätzwerts bei Pfandleihe reicht von € 750,- bis €1.166,-.

Beim Verkauf der Gegenstände wird deutlich mehr ausbezahlt. Mehrfach kam von den

Beratern die Empfehlung, zu verkaufen. Damit würden die Pfandleiher zwar viel weniger

verdienen, für Kunden sei damit aber ein höherer Preis erzielbar. Der Verkauf sei vor allem dann

vorzuziehen, wenn einem persönlich nicht viel an den Gegenständen liege.

Ausweg Pfandleihe. Oft wird die Pfandleihe als letzte Möglichkeit gesehen, an Bargeld zu

kommen. Dazu trägt auch die Werbung bei. Pfandleihe wird beispielsweise beworben mit „Sofort

Bargeld“, „So einfach kommen Sie zu Bargeld“, „Wenn Sie anderswo im Stich gelassen werden,

wir helfen Ihnen, den finanziellen Engpass zu überbrücken“. Die Notsituation von Verbrauchern

wird durch einen teuren Pfandkredit oft zur Schuldenfalle.

Wert vorab selbst feststellen. Je genauer der Wert der zu verpfändenden Gegenstände vorher

bekannt ist, desto besser kann der angebotene Preis eingeschätzt werden. Für Gold bietet sich

beispielsweise der VKI-Goldpreisrechner14 an, zur Einschätzung des Autopreises die Eurotaxliste

„Hilfe beim Gebrauchtwagenkauf“ der AK Steiermark15

Rat, woanders zu verpfänden oder zu verkaufen. Im Pfandleihhaus Gösting wird auf das

Dorotheum verwiesen, weil dort geringere Zinsen verlangt werden. Bei der Goldmünze erhielt die

Testerin bei Safe & Cash den Rat, direkt zur Bank zu gehen, im Dorotheum wurde „Prager

14

www.vki.at/goldpreisrechner

15

https://stmk.arbeiterkammer.at/beratung/Konsumentenschutz/auto/Hilfe_beim_Gebrauchtwagenkauf.html

30Münzen“ in der Herrengasse 19 in Graz empfohlen, um einen besseren Verkaufspreis zu erzielen.

Generell wurde nicht von jedem Anbieter jeder Gegenstand angenommen. Die Pfandleiher wählen

aus, welche Gegenstände angenommen werden. Beispielsweise wird im Dorotheum kein Gold aus

Drittstaaten angenommen (wie die Elefantenkette im Test). Mehrmals wurde darauf hingewiesen,

dass andere Institute mehr für die zu verpfändenden Gegenstände zahlen würden.

Große Bandbreite bei der Verzinsung. Verzinsungsangaben reichen von 1,5% pro Halbmonat

bis 10% pro Monat; die Zinsangaben klaffen weit auseinander und sind für Verbraucher oft schwer

erfassbar, weil lediglich Zusatzkosten als Betrag angegeben werden. Die Angabe eines Zinssatzes

anstatt der Kosten würde verdeutlichen, wie teuer das Darlehen ist. Auch die Vergleichbarkeit mit

zB einem Bankdarlehen wäre dann gegeben.

Ein Beispiel: Für einen Pfandwert von € 1000,- muss der Kunde nach Abholung nach einem Monat

€1.060,- bezahlen. Das entspricht einer Effektivverzinsung von 103,18 Prozent p.a..16 Würde

dieser vergleichbare Wert für Verbraucher angeführt, würde das die Auswirkungen der hohen

Kosten verdeutlichen und manche Verbraucher würden dann möglicherweise auf das Geschäft

verzichten.

Zusatzkosten bleiben oft unklar. Zusatzkosten wirken sich deutlich aus, sind aber oft unklar.

Einmalige Ausfertigungsgebühr, Lagerkosten, Manipulationsgebühren wirken sich deutlich auf

die Gesamtkosten aus. Je kürzer die Laufzeit, desto deutlicher wirken sich einmalig verrechnete

Fixkosten aus. Nicht immer sind sie angeführt oder klar ersichtlich, die Kosten werden als Summe

angegeben. Wünschenswert ist eine Kostenaufschlüsselung für Verbraucher, die die einzelnen

Kostenfaktoren ersichtlich und nachvollziehbar machen.

Unzureichende Kostenangaben. Verbraucher erhalten Angaben zu Kosten, allerdings nicht

ausreichend. Für Kunden ist eine Angabe, „für 1.000 Euro zahlen Sie Zinsen in Höhe von 59,- plus

7 Euro Pfandscheingebühr“ oder „für die Darlehenssumme von € 4.000,- würden € 325,- monatlich

an Gebühren anfallen“ nicht ausreichend. Ein Vergleich zu einem Bankdarlehen oder zur

Kontoüberziehung ist damit für Verbraucher schwierig.

16

berechnet nach der internen Zinsfußmethode

31Angabe des Effektivzinssatzes gefordert. Angaben zur effektiven Verzinsung würden die hohe

Kostenbelastung verdeutlichen und auch deutlich machen, wie viel Pfandleihe im Vergleich zu

Kontoüberziehung oder Kredit kostet. Nur so können Verbraucher eine sinnvolle Entscheidung

treffen. Für die Autopfandleihe gilt das Verbraucherkreditgesetz, das eine Angabe des

Sollzinssatzes, des effektiven Jahreszinssatzes und den zu zahlenden Gesamtbetrag erfordert.

4 Offizielle VKI-Anfrage

In einer offiziellen Anfrage wurden die Unternehmen ersucht, Fragen rund um das Thema

Pfandleihe zu beantworten. Dabei standen die Erfahrungen der Unternehmen und ihre

Informationen zu den bei ihnen verpfändbaren Werten im Vordergrund. Die Fragen an die

Unternehmen bezogen sich auf die Art der Gegenstände, die bei ihnen verpfändet werden können

sowie die durchschnittlichen Werte der bei ihnen verpfändeten Gegenstände. Erfragt wurde auch

der Anteil der Gegenstände, die von den Kunden wieder abgeholt würden und wie lange die

durchschnittliche Pfanddauer sei. In zwei Beispielen wurden die Kosten für einerseits ein

Schmuckpfand im Wert von € 1.000,- für den Zeitraum von einem und drei Monaten und die

Kosten für ein Autopfand in Höhe von € 2.000,- auch für ein und drei Monate erfragt.

4.1. Anbieterauswahl

Die offizielle Anfrage ging am 7. Oktober 2020 mit dem Ersuchen, bis zum 17. Oktober zu

antworten, an folgende Unternehmen:

Dorotheum GmbH & Co KG michael.holubowsky@dorotheum.at

Safe & Cash Pfandleihe office@safe-cash.at

GmbH

Das Pfandhaus Leoben office@pfandhaus-leoben.at

Pfandleihhaus Gösting info@pfandleihhaus-goesting.com

Autopfandleihe graz@auto-pfandleihe.at

Auto-Kfz-Pfandleihe graz@auto-kfz-pfandleihe.at

Money-rent graz@money-rent.at

324.2 Ergebnisse der offiziellen VKI-Umfrage

Nur vier der sieben angeschriebenen Unternehmen haben auf die schriftliche Anfrage vom VKI

geantwortet. Die Antwort des Autopfandhauses war aber lediglich die Mitteilung, dass es aufgrund

von starken personellen Veränderungen und extremen Auswirkungen der Kurzarbeit durch die

Corona Pandemie nicht möglich sei, den Fragenkatalog zu beantworten.

Von Money Rent17 wurde auf die grundsätzlich auf der Homepage zu findenden Informationen

verwiesen und eine Kontaktperson für weitere telefonische Informationen genannt. Dazu ist zu

sagen, dass die Informationen auf der Homepage von Money Rent wirklich ausführlich und

brauchbar sind.

Schriftliche Antworten, die tatsächlich auf die gestellten Fragen bezogen waren, gab es von

Safe&Cash und dem Dorotheum. Die Antwort des Dorotheums war sehr ausführlich und enthielt

neben den Antworten auf die Anfrage auch viele allgemeine Informationen18.

Der durchschnittliche Pfandwert wurde von beiden Unternehmen mit ca. 600 Euro im Bereich von

Gold- und Silberschmuck, Münzen, Uhren und Edelsteinen angegeben.

Der Anteil der Wertgegenstände, die von den Kunden wieder abgeholt werden, liegt bei beiden

Unternehmen bei ca. 90 Prozent.

Die durchschnittliche Pfanddauer liegt nach Angaben der beiden Unternehmen bei 3 bzw. 6

Monaten.

Enttäuschendes Feedback. Die offizielle Anfrage des VKI wurde nur von zwei Anbietern

tatsächlich beantwortet. Ein weiterer Anbieter hat zumindest geantwortet und begründet, dass eine

Beantwortung zu zeitaufwändig wäre. Ein Anbieter verwies auf die bestehenden Informationen

auf der Homepage.

17

www.money-rent.at

18

vollständige Antwort des Dorotheums im Anhang

33Sie können auch lesen