PRÄSENTATION HAGE / DLG-KONZERN - "TRENDS IN AGRIBUSINESS UND AGRARHANDEL VORSTANDSVORSITZENDER CARSTEN KLAUSEN, HAGE KONZERN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

”Trends in Agribusiness und

Agrarhandel

Vorstandsvorsitzender Carsten Klausen, HaGe Konzern

Präsentation HaGe / DLG-Konzern

2

DLG Konzern

Einer der größten im europäischen Landhandelsgeschäft.

Einer der größten Exporteure für Braugerste, Saatgetreide, Futter-/

Brotgetreide und Raps in der EU.

2014 erzielte der Konzern einen

Gesamtumsatz von ca. 8 Mrd. €.

3

Die bedeutendsten Fusionen & Akquisen

Scandinavian

Sejet Farmers

Planteforædling

1992 1996 1998 2000 2002 2004 2006 2008 2011 2014

1969 1994 1997 1999 2001 2003 2005 2007 2010 2012

Superfos

44

Ein internationaler Konzern

in 20 Ländern auf 4 Kontinenten

5

Zukünftige Entwicklungen

Ausbau der grenzübergreifenden Integration und Zusammenarbeit

zwischen den Konzernmitgliedern.

Globalplayer im Getreidehandel, Pflanzenbau, für Vitamine & Minerale

International & regional

Logistik (LEAN-Supply)

Weiterführende Konsolidierungen

Ausbau von Kooperationen

Umsatzziel > 13 Mrd. € bis 2023

Ausbau der Märkte

Deutschland / Frankreich / Polen / China

6

DLG in Richtung 2023

120

1 € = 7,45 DKK 100,0

100

80

Mrd. DKK

60,0

60

40,8

40

15,1

20 10,2

0

2000 2005 2011 2016 2023

7

HaGe Konzern

8

HaGe Aktionärsstruktur

dlg

54,35

%

Streubesitz Lantmännen

5,76% HaGe 39,68%

VR Bank

Niebüll

0,21%

9

HaGe Konzern

10

HaGe Konzernübersicht

Fünf Regionen:

1. Schleswig-Holstein Nord

2. Schleswig-Holstein Süd

3. Mecklenburg-Vorpommern,

Brandenburg, Hannover/Berlin

4. Roth inkl. Hessen

5. Bayern, BaWü, Rheinland Pfalz

11

Neue Anforderungen an die

Welternährung

12

Weltbevölkerungswachstum

Im Jahr 2015 leben weltweit 7,3 Mrd. Menschen.

Im Jahr 2015 wächst die Bevölkerung täglich um 234.000 Menschen.

Im Jahr 2025 wächst die Bevölkerung täglich um 251.000 Menschen.

Im Jahr 2050 wird eine Weltbevölkerung von über 9 Mrd. Menschen

erwartet.

13

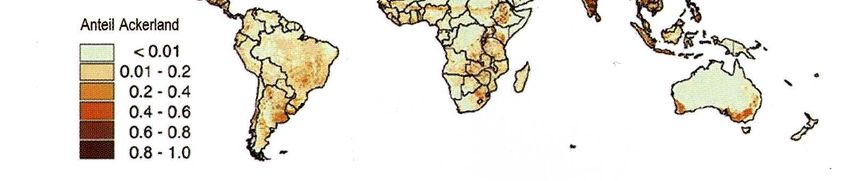

Die Bedeutung der EU in Relation zur Welt

Anteil landwirtschaftlicher Nutzfläche (Agrarfläche global)

Quelle: Prof. Dr. Martin Petrick (IAMO, 2013), nach Thomas Glauben, Leopoldina-Symposium, Halle, 29.10.2013, Folie 8

14

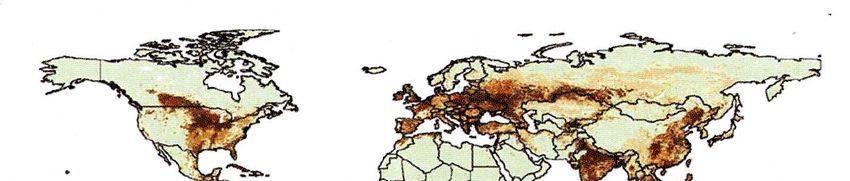

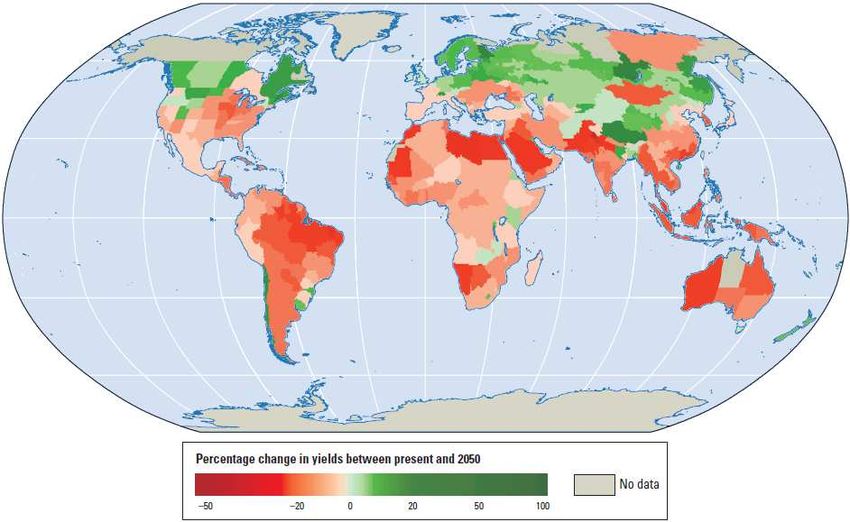

Unter jetzigen Anbaukonditionen, führt der

Klimawandel bis 2050 in den meisten

Ländern zu Ertragseinbußen.

Source: World Bank

15

Marktanalyse

16

Einkommenssteigerung

Neue Ernährungsgewohnheiten

Ø jährliches BIP-Wachstum der nächsten 10 Jahre

9

7,8

8 7,5

7

6

4,9

Prozent

5

4,0 3,8

4 3,5

3 2,6

2 1,8

1,1

1

0

Kina

China Indien

Indien Afrika

Afrika Latinamerika Mellemøsten

Lateinamerika Mittl. Osten Sydkorea

Südkorea USA

USA Europa

Europa Japan

Japan

17

Gesamtwirtschaftliche Rahmenbedingungen

Langfristige Wertsteigerung Erholung der europäischen Wirtschaft, jedoch

des Euros weniger als 2 % Wachstum in der EU-15

18

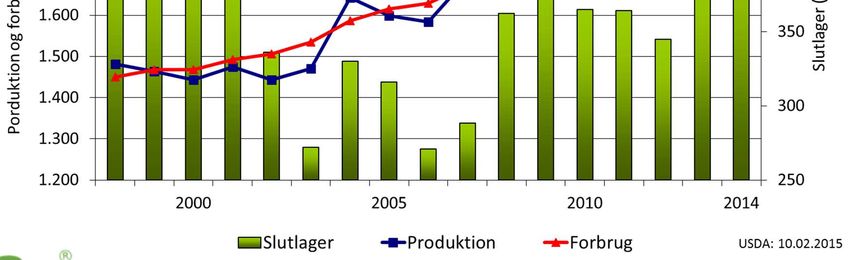

Weltweite Getreide-produktion, -verbrauch

und -lagerung

Produktion und Verbrauch (Mio. t.)

Lagerbestand (Mio. t.)

(vor Ernte)

Lagerbestand Produktion Verbrauch

(vor Ernte)

19

Europäische Getreidemärkte

Getreideproduktion wird mäßig

ansteigen

Weniger Fläche – etwas höhere

Erträge

Höherer Bedarf an Futter /

Bioethanol

Mehr Mais und Weizen

Starke EU-Exporte

Geringe Vorräte

Preise oberhalb des

langjährigen Durchschnitts

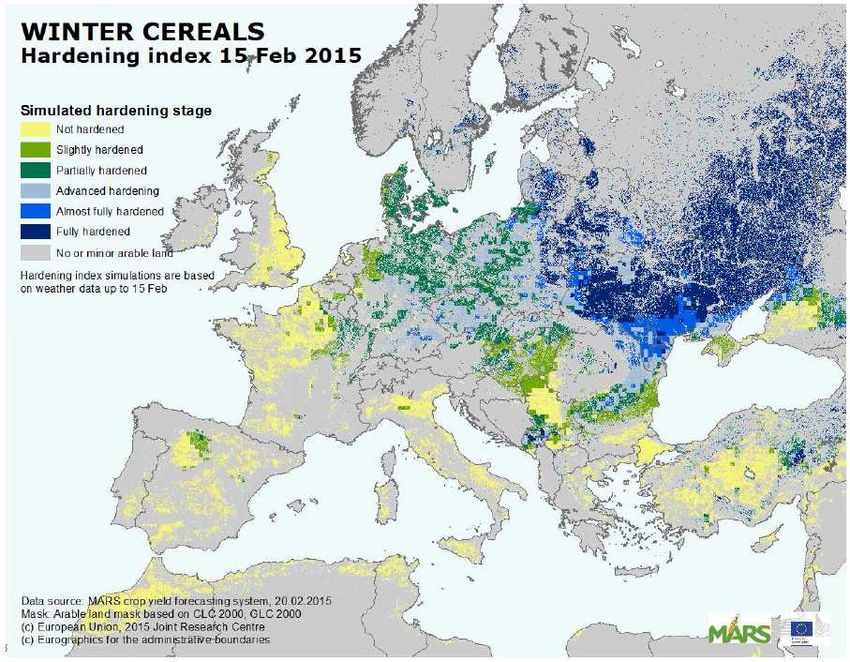

20Situation im Wintergetreide

Europa

21

Weiterhin volatile Getreidepreise

Preisvolatilität Brotweizen MATIF

30

20

10

0

-10

-20

-30

22Zusammenfassung der Getreidemärkte

04/2015

Ernte 2014 – Überangebot an Mais und Futtergetreide.

Die EU-Geldpolitik unterstützt die europäischen Getreidepreise.

US-$ steuert den aktuellen Markt.

Hedgefonds – wieder Aufwind bekommen.

Bedarf an Risikosteuerung gewinnt weiter an Bedeutung.

China (GVO-Mais verboten / Rekordimporte bei Gerste).

Ernte 2015 kaum Winterschäden und guter Pflanzenzustand.

Weltweite Getreideeinlagerung auf hohem Niveau.

Wir erwarten unsichere Marktbedingungen im Q3 & Q4 2015.

23

Zwischenfazit

Alles in allem mangelt es dem heutigen Markt an Kauf- und

Verkaufsbereitschaft.

Die Konsumenten fühlen sich in einer komfortablen Situation.

Konsumieren sehr kurzfristig.

Aufgrund der großen Ernte in 2014.

Aussicht auf Steigerung der Lagermenge in den meisten Ländern.

Verkäufer stützen sich auf die neue Ernte.

Eventuelle Ernteausfälle in Russland durch Winterschäden.

Eventuell nur durchschnittliche Erträge in der Ernte 2015.

Unsicherheit über Maisanbaufläche/-erträge in den USA.

Finanzielle / politische Situation in Russland ist ungeklärt.

24Milch und Molkerei Produkte

Positive Entwicklungen der EU

Milchlieferung.

Starke Erhöhung hat bereits vor

Aufhebung der Quote stattgefunden.

Reduktion in 2016 aufgrund der schlechten

Preise in 2015.

Gefolgt von beständigem Wachstum.

Basierend auf

Langsamer Rückgang der Viehbestände.

Höherer Anteil an Lieferungen in die EU-

N13.

In Gebieten mit:

Geringen Produktionskosten.

Steigenden Investitionen in der

Verarbeitungskapazität.

25

Fleischproduktion

Sinkende Fleischproduktion in

der EU.

Stabile Importe.

Sinkender Fleischkonsum und

stabile Exporte.

26Möglichkeiten zur Produktionssteigerung

Technisches Optimierungspotential in vielen Teilen der Welt.

Effizientere Anbausysteme.

Politische Stabilität und Infrastruktur in Entwicklungsländern.

Neue und bessere Sorten, mit angepassten Eigenschaften.

Höherer Output mit weniger Input.

Wissenstransfer im Anbauprozess.

Furchtfolge / Nährstoffverwertung / etc.

GVO als Option zur Produktionssteigerung.

27

GVO als Möglichkeit?

Definition: Unter GVO verstehen wir z.B. Tiere, Pflanzen und

Mikroorganismen, deren genetische Erbanlage künstlich verändert

wurde.

GVO bietet die Möglichkeit, gewünschte Eigenschaften schneller als

herkömmlich zu züchten.

Krankheits- & Schädlingsresistenzen, Nahrungsverwertung, Stresstoleranz,

Klimaanpassung, Nährstoffverwertung, Wurzelwachstum.

GVO = Herausforderungen

Spezieller Umgang und Sicherheit, sodass es zu keiner Kreuzung mit nicht

GVO kommt.

Politik = Verbraucherverunsicherung

28Höhere Nachfrage erfordert höhere Produktion

Höherer

Höheres Wohlstand

Lebensalter

Höherer

Energiebedarf

Höhere

Bevölkerung

”Die Ackerbauproduktion muss in

den nächsten 40 Jahren um 60 %

Hohe Nachfrage erhöht werden.”

nach: Food, Feed,

Fuel, Fiber Citat: OECD-FAO, Agricultural Outlook 2012-2021

29

Zusammenfassung:

Stetiges Wachstum des Verbrauchs

Der weltweite Bedarf an landwirtschaftlichen Gütern, hat einen

relative geringen Einfluss auf hohe bzw. elastische Preise.

Hauptfaktoren für die Konsumsteigerung:

Steigendes Pro-Kopf-Einkommen

Bevölkerungswachstum

Anwachsende Mittelklasse und Urbanisierung in Schwellenländern.

Höchste Zuwächse im Verbrauch von Geflügelfleisch, Zucker,

Pflanzenölen und Milchprodukten.

Steigender Verbrauch wird hauptsächlich in den Entwicklungs- und

Schwellenländern erwartet.

In der westlichen Welt wollen Verbraucher mehr Transparenz,

Verfügbarkeit, Qualität, Nachhaltigkeit, Gesundheit.

30Die globale Rohwarenversorgung

Annahme: Wachstumsmärkte (BRIC) bestimmen das Tagesgeschehen.

Es ist wichtig den Zugang zu diesen Märkten sicherzustellen.

Der Rohwarenhandel wird stärker konzentriert:

Cargill / Bunge / Glencore / Dreyfuss / ADM (ca. 70-80 % Marktanteil)

Sicherung der Pipeline durch Konsolidierung.

(Lager, Hafen, Ölmühlen, Landeigentümer)

Neue Akteure am Markt (Banken- und Finanzinstitute).

Maquire, Rabobank, Marubeni

Lieferanten wollen an dem Konsolidierungsprozess teilhaben.

Landhandel & Landwirtschaft

31

Unter welchen Bedingungen, können wir alle

Mensch ernähren?

Einflussfaktoren auf die Global Deutschland

Lebensmittelproduktion in 2023

Klimawandel Großer Geringerer

Einfluss Einfluss

Wasserversorgung Groß Keine

Nährstoffverfügbarkeit (Phosphor) Groß Keine

Landwirtschaftliche Politik Groß Groß

Ökonomie & Lebensmittelpreise Mittel Klein

Berücksichtigung von Natur und Umwelt Klein Groß

32Fazit: Große Möglichkeiten für die

deutsche Landwirtschaft

Steigender Bedarf nach Lebensmitteln.

Gute klimatische Konditionen (heute & in Zukunft).

Hohes landwirtschaftliches Know-How.

Zugang und Anwendung modernster Technologie.

Gute Infrastruktur und Zugang zu internationalen

Märkten.

33

Wir als HaGe sehen viele Möglichkeiten.

Vielen Dank für Ihre Aufmerksamkeit.

34Sie können auch lesen