Steuerreform und AHV-Finanzierung Worum geht es eigentlich? - Donnerstag, 21. Februar 2019 Hotel Radisson Blu Luzern - IHZ

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuerreform und AHV-Finanzierung Worum geht es eigentlich? Donnerstag, 21. Februar 2019 Hotel Radisson Blu Luzern

Steuerreform und AHV-Finanzierung

Konrad Graber

BDO AG

Partner und Mitglied des Verwaltungsrates

Ständerat

2

Beschlusslage

• Februar 2017:

Stimmvolk lehnt Unternehmenssteuerreform III ab.

• März 2018:

Botschaft des Bundesrates an das Parlament für eine neue Vorlage: Steuervorlage 17 (SV17)

• Juni 2018:

Beschluss des Ständerates zu einer Reform der Unternehmensbesteuerung und der

• AHV-Finanzierung (STAF)

• September 2018:

Beschluss des Nationalrates / Differenzbereinigung

• 26. September 2018 – Schlussabstimmung:

NR: 112 zu 67 bei 11 Enthaltungen

SR: 39 zu 4 bei 2 Enthaltungen

3

Ziele und Strategie

Strategie der SV17

Abschaffung der kantonalen • Einhaltung internationaler politischer

Steuerstatus Verpflichtungen

Mix aus neuen Sonderregelungen • Internationale Wettbewerbsfähigkeit

und Gewinnsteuersenkungen sicherstellen

Anpassungen im • Abbildung der neuen steuerpolitischen

Finanzausgleich Realitäten

Ausgewogenheit und • Steuereinnahmen sichern

sozialer Ausgleich • Innenpolitische Mehrheitsfähigkeit sichern

4

Entlastungsbegrenzung

Steuerbarer Gewinn

Altrechtl.

Step-up Eckwerte

Abzug für

Eigenfinan-

Patent- zierung

• Obligatorisch für die Kantone

box • Sonderregelungen sollen

nicht zu einer

F&E-

Abzüge Nullbesteuerung führen

mind. 30% des

steuerbaren

Gewinns

5

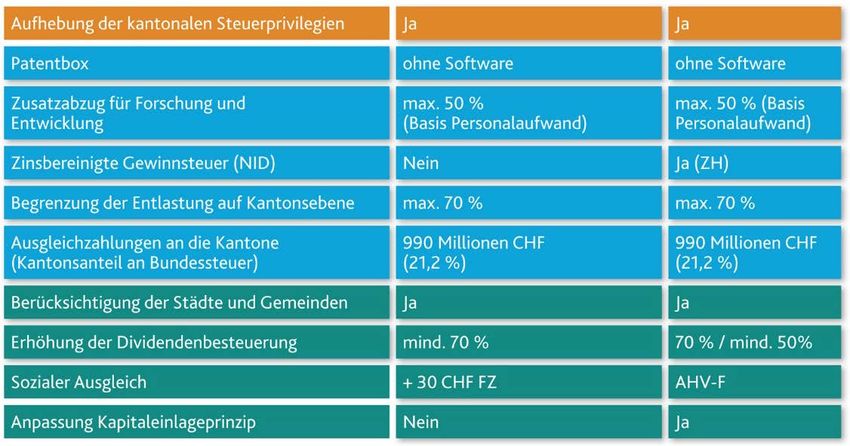

Steuervorlage 17/STAF

Das hat sich im Vergleich zur USR III geändert

USR III SV 17

6

Steuervorlage 17/STAF

Das hat sich im Vergleich zur SV 17 geändert

SV 17 STAF

7

Anpassungen Ständerat

• AHV-Anpassung: Pro Steuerfranken – ein AHV-Franken

• Anhebung der Sozialversicherungsbeiträge von Arbeitnehmer und Arbeitgeber

• Erhöhung des Beitrags aus der Mehrwertsteuer

• Erhöhung des Bundesbeitrags

• Abzug für Eigenfinanzierung

• Ermässigung bei der Kapitalsteuer

• Dividendenbesteuerung (70 % Bundessteuer / mind. 50 % Kantone)

• Anpassungen Kapitaleinlageprinzip

• Erhöhung der AHV-Finanzierung statt Erhöhung der Familienzulagen

8

Anpassungen Ständerat

• Abzug für Eigenfinanzierung

• Kann von Kantonen eingeführt werden, die an ihrem Hauptort einen Gewinnsteuersatz von

mindestens 18% aufweisen (kumuliert Bund/Kanton/Gemeinde)

• Ermässigung Kapitalsteuer

• Auch Eigenkapital, das auf konzerninterne Darlehen entfällt, kann privilegiert besteuert werden

(freiwillig für die Kantone)

9Anpassungen Ständerat

• Kapitaleinlageprinzip

• Nur Gesellschaften, die an Schweizer Börsen kotiert sind

• Rückzahlung von Kapitaleinlagereserven (KER) bleibt steuerfrei, soweit die Gesellschaft im

gleichen Umfang Dividenden ausschüttet

• Ausnahmen für Zuzüge und für konzerninterne Rückzahlungen

• Gleiche Voraussetzungen gelten, wenn KER in Aktienkapital umgewandelt werden

• Gilt für bestehende wie auch für neu geschaffene KER

• Bei einer Teilliquidation müssen KER mindestens in gleichem Umfang wie übriges Reserven

vernichtet werden

• Ist diese Voraussetzung nicht erfüllt, korrigiert die ESTV den Bestand an KER

10Anpassungen Ständerat

• Finanzierung AHV

• Erhöhung der Arbeitnehmer- und Arbeitgeberbeiträge um 0.3% (je 0.15 %) = CHF 1’180 Mio.

• Vollumfängliche Zuweisung des «Demografieprozents» der Mehrwertsteuer = CHF 520 Mio.

• Erhöhung des Bundesbeitrags = CHF 300 Mio.

• Total CHF 2 Mia.

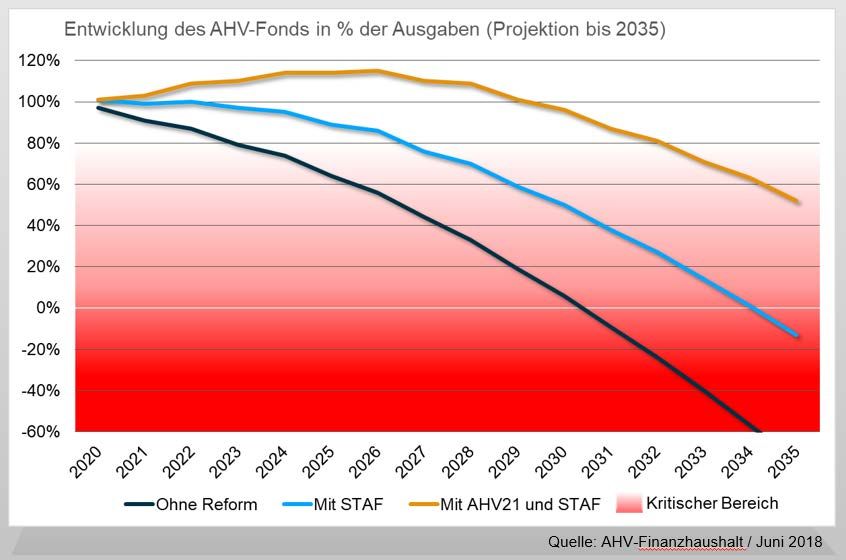

11Die Reform AHV 21 zur Stabilisierung der AHV in der

Vernehmlassung

12AHV 21: die Massnahmen im Überblick

• Vereinheitlichung des Referenzalters 65/65

• Schrittweise Erhöhung des Frauenalters

• jährlich um drei Monate, ab dem 2. Jahr des Inkrafttretens der Reform

Auch in der beruflichen Vorsorge

• Ausgleichmassnahmen für die Frauen

• Zwei Varianten in der Vernehmlassung

• Flexibilisierung zwischen 62 und 70

Auch in der beruflichen Vorsorge

• Anreiz für Arbeit über 65

• Zusatzfinanzierung

• Erhöhung der Mehrwertsteuer um 1,5%-Punkte

• Reduzierte Erhöhung der Mehrwertsteuer, wenn das Bundesgesetz über die Steuerreform und

die AHV-Finanzierung angenommen wird

13Schrittweise Erhöhung des Frauenrentenalters

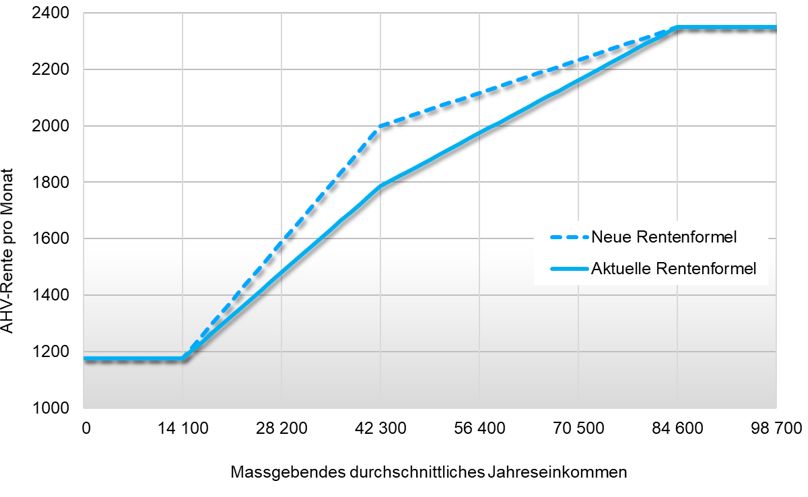

14Die neue Rentenformel

15Flexibilisierung der Pensionierung

• Einführung eines flexiblen Bezuges der Altersleistungen zwischen 62 und 70 Jahren in der

AHV und in der BV

• Vorbezug max. 3 Jahre

• Aufschub max. 5 Jahre

• Schrittweiser Übergang vom Erwebsleben in den Altersrücktritt

• Teilrenten möglich zwischen 20% bis 80%

• Kürzungssätze und Aufschubszuschläge an die Lebenserwartung

angepasst

16Zusatzfinanzierung zur finanziellen Stabilisierung der AHV

• Erhöhung der Mehrwertsteuer

• um 1,5%-Punkte ohne Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF)

• um 0,7%-Punkte mit STAF

• Proportionale Anhebung (ohne STAF)

• Normalsatz: 7,7% auf 9,2%

• Sondersatz Beherbergung: 3,7% auf 4,4%

• Reduzierter Satz: 2,5% auf 3,0%

• Unbefristet, ab Inkrafttreten der Reform

17Massnahmen der STAF zugunsten der AHV

• Erhöhung der Lohnbeiträge um 0,3%

• 0,15% Arbeitgeber / 0,15% Arbeitnehmende

2020: 1,2 Milliarden Franken

• 100% des Demografieprozents gehen an die AHV

• Heute gehen 17% an den Bund

2020: 520 Millionen Franken

• Erhöhung des Bundesbeitrags an die AHV

• von 19,55% auf 20,2% der jährlichen Ausgaben

2020: 300 Millionen Franken

Zusatzfinanzierung total: 2 Mrd. Franken / Jahr

18Stabilisierung der AHV für das nächste Jahrzehnt

19Zeitplan für die STAF

• Am 28. September vom Parlament gutgeheissen

• Referendum

• Ablauf Frist: 17.01.2019

• Volksabstimmung

• Termin: 19.05.2019

• Geplantes Inkrafttreten: 01.01.2020

20Anpassungen Nationalrat

• KEP «technisch verbessern»

• «Gemeindeartikel»

Schlussabstimmung 26. September 2018

Referendumsfrist 17. Januar 2019

Volksabstimmung 19. Mai 2019

21Sie können auch lesen