Zürcher Steuerseminar - Unternehmer Forum Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Zürcher Steuerseminar

Unternehmer Forum Schweiz

4. Dezember 2019

Themen

2

Aktuelles

GGSt: Verrechnung von Geschäftsverlusten / neue Koordinationsweisung

Art. 23 VStG zur Rückerstattung der VSt

KS ESTV Nr. 45 über die Quellenbesteuerung des Erwerbseinkommens

Steuerrulings unter der Gesichtspunkt neuer internationaler Reglungen

Neue Liegenschaftskostenverordnung

Privatanteil bei Luxusfahrzeugen

Dauerbrenner

AHV-Taxation: worauf ist beim Ausfüllen der Steuererklärung zu achten

Besteuerung von Anteilsinhabern von GmbH & Co KG

Besteuerung von Konkubinatspaaren

STAF

© Zürcher Steuerseminar 2019 1

Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Aktuelles

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

GGSt: Verrechnung von

Geschäftsverlusten / neue

Koordinationsweisung

© Zürcher Steuerseminar 2019 2

Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

GGSt: Verrechnung von Geschäftsverlusten

5

Neue Rechtslage (1/2)

Ausgangslage

Grundstückgewinne aus Veräusserung von Liegenschaften im Geschäfts-

vermögen (nP und jP) werden bei der StSt von der Einkommens- und

Gewinnsteuer ausgenommen und mittels GGSt separat besteuert

(monistisches System). Bei der dBSt unterliegen diese Gewinne regulär den

Einkommens- und Vermögenssteuern.

Bisher ZH

GGSt wird auch dann erhoben, wenn aus operativer Geschäftstätigkeit Verlust

resultiert.

Gewinn aus operativem Geschäft -20 StSt

Gewinn aus Verkauf LS +60 GGSt

Unternehmenserfolg +40 dBSt

GGSt: Verrechnung von Geschäftsverlusten

6

Neue Rechtslage (2/2)

Neu ZH

Verlust aus operativer Geschäftstätigkeit, der in laufender Periode nicht

verrechnet werden kann, kann vom steuerbaren Grundstückgewinn

abgezogen werden (§ 224a StG)

Gewinn aus operativem Geschäft -20

Gewinn aus Verkauf LS +60

Unternehmenserfolg +40 dBSt

GGSt: StSt:

60 – 20 = 40 0

© Zürcher Steuerseminar 2019 3Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

GGSt: Verrechnung von Geschäftsverlusten

7

Koordinationsweisung (Kap. E)

Nur auf Antrag

Auch noch nicht verrechnete Vorjahresverluste können geltend gemacht

werden.

Gemeinde fragt Verlust (ev. VJ-Verlust) beim KStA ZH nach und

entscheidet dann gegenüber dem Pflichtigen.

Setzt voraus, dass Veranlagung des entsprechenden Geschäftsjahres

bereits erfolgt ist.

Der bei der GGSt angerechnete Verlust kann bei der Einkommens- resp.

Gewinnsteuer nicht nochmals angerechnet werden.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Art. 23 VStG zur

Rückerstattung der VSt

© Zürcher Steuerseminar 2019 4Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Rückerstattung VSt

9

Gesetzesgrundlage

Artikel 23

1 Wer mit der Verrechnungssteuer belastete Einkünfte oder Vermögen, woraus

solche Einkünfte fliessen, entgegen gesetzlicher Vorschrift der zuständigen

Steuerbehörde nicht angibt, verwirkt den Anspruch auf Rückerstattung der von

diesen Einkünften abgezogenen Verrechnungssteuer.

2 Die Verwirkung tritt nicht ein, wenn die Einkünfte oder Vermögen in der

Steuererklärung fahrlässig nicht angegeben wurden und in einem noch nicht

rechtskräftig abgeschlossenen Veranlagungs-, Revisions- oder

Nachsteuerverfahren:

a. nachträglich angegeben werden; oder

b. von der Steuerbehörde aus eigener Feststellung zu den Einkünften

oder Vermögen hinzugerechnet werden.

Rückerstattung VSt

10

Begriff der Fahrlässigkeit

Gemäss Artikel 124 - 126 DBG muss die steuerpflichtige Person alles tun,

um eine vollständige und richtige Veranlagung zu ermöglichen. Dies gilt

auch, wenn sie eine Drittperson mit der Erstellung der Steuererklärung

beauftragt.

Fahrlässig handelt, wer die Folge seines Verhaltens aus pflichtwidriger

Unvorsichtigkeit nicht bedenkt oder darauf nicht Rücksicht nimmt.

Pflichtwidrig ist die Unvorsichtigkeit, wenn jemand die Vorsicht nicht

beachtet, zu der er nach den Umständen und nach seinen persönlichen

Verhältnissen verpflichtet ist.

Unter persönlichen Verhältnissen versteht man etwa die Ausbildung, die

intellektuellen Fähigkeiten sowie die berufliche Erfahrung.

© Zürcher Steuerseminar 2019 5Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Rückerstattung VSt

11

Fazit (1/3)

Früher KS40: Bei Nichtdeklaration wurde Rückerstattung der

Verrechnungssteuer verweigert (objektiver Tatbestand).

Dies Regelung gilt für Fälligkeiten bis und mit 2013.

Es gibt Gerichtsentscheide dazu.

Heutige Auffassung: Nur bei vorsätzlicher Nichtdeklaration wird

Rückerstattung der Verrechnungssteuer verweigert (subjektiver Tatbestand).

Dies Regelung gilt für Fälligkeiten bis und mit 2014.

Es gibt bereits Gerichtsentscheide dazu.

Rückerstattung VSt

12

Fazit (2/3)

Vorsatz: wissentlich und willentlich

Wie ist es bei verdeckten Gewinnausschüttungen / geldwerten Leistungen?

Folgende Voraussetzungen müssen für eine verdeckte Gewinnausschüttung

kumulativ erfüllt sein:

Offensichtliches Missverhältnis zwischen Leistung und Gegenleistung

aufgrund des Drittvergleichs;

Mit der Leistung wird ein Anteilsinhaber oder eine ihm nahestehende

Person begünstigt; und

Erkennbarkeit des offensichtlichen Missverhältnisses zwischen

Leistung und Gegenleistung für die Organe (objektive

Betrachtungsweise / Sicht eines «vertrauenswürdigen Kaufmanns».)

Es gibt noch keine Gerichtsentscheide dazu.

© Zürcher Steuerseminar 2019 6Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Rückerstattung VSt

13

Fazit (3/3)

Falls Erkennbarkeit des offensichtlichen Missverhältnisses zwischen

Leistung und Gegenleistung für die Organe bejaht werden muss, liegt m.E.

Eventual-Vorsatz vor und die Verrechnungssteuer kann nicht zurückerstattet

werden.

Mann erkennt das offensichtliche Missverhältnis und nimmt es in Kauf.

Es gibt noch keine Gerichtsentscheide dazu.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

KS ESTV Nr. 45 über die

Quellenbesteuerung des

Erwerbseinkommens

© Zürcher Steuerseminar 2019 7Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

KS ESTV QSt

15

Allgemeines

Schweizerisches QSt-System wird in vielen Belangen grundlegend

geändert.

Totalrevision der Bundesgesetzes über die Quellenbesteuerung des

Erwerbseinkommens

Anpassung von Verordnungen

Herausgabe KS 45 der ESTV

Neue Gesetzesbestimmungen treten per 1.1.2021 in Kraft

KS 45 geht umfassend auf die Quellenbesteuerung ein, es werden nicht

nur die Neuerungen abgehandelt.

Zweck des Kreisschreibens:

1. Rechtssicherheit für Arbeitnehmer und SSL erhöhen

2. Technische Entwicklungen berücksichtigen

3. Verfahren – soweit möglich – zu vereinheitlichen

KS ESTV QSt

16

Quasi-Ansässigkeit

Grundsatz:

Im Ausland wohnhafte Grenzgänger, Kurzaufenthalter oder Wochenaufenthalter

sind in der Schweiz quellensteuerpflichtig für ihr in der Schweiz erzieltes

Einkommen aus unselbständiger Erwerbstätigkeit.

© Zürcher Steuerseminar 2019 8Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

KS ESTV QSt

17

Quasi-Ansässigkeit

Neuerung:

Diese Personen können ebenfalls eine NOV beantragen (bis 31.3. des

Folgejahres), wenn folgende Voraussetzungen erfüllt sind:

Überwiegender Teil ihrer weltweiten Einkünfte (> 90%) inkl. Einkünfte des

Ehegatten, ist in der Schweiz steuerbar.

Situation ist vergleichbar mit einer in der Schweiz wohnhaften

steuerpflichtigen Person

oder

NOV ist erforderlich, um Abzüge geltend zu machen, die in einem

Doppelbesteuerungsabkommen vorgesehen sind (z.B. Säule 3a)

KS ESTV QSt

18

Personen mit Wohnsitz in CH

Grundsatz:

Der QSt unterstellt sind ausl. unselbständig erwerbstätige Arbeitnehmer ohne

Niederlassungsbewilligung mit Wohnsitz in der Schweiz sowie Ehegatten (mit

Wohnsitz im Ausland) von Personen die mittels ordentlichem Verfahren veranlagt

werden.

© Zürcher Steuerseminar 2019 9Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

KS ESTV QSt

19

Personen mit Wohnsitz in CH

Neuerung:

Obligatorische nachträgliche ordentliche Veranlagung (NOV) für

quellenbesteuerte Personen, wenn Einkommen ≥ CHF 120’000 oder

Einkünfte erwirtschaftet werden, die nicht der QSt unterliegen.

NOV wird beibehalten bis zum Ende der Quellensteuerpflicht.

Fakultative nachträgliche ordentliche Veranlagung (auf Antrag) für

quellensteuerpflichtige Personen, welche die formellen Voraussetzungen für

die obligatorische NOV nicht erfüllen.

Antrag muss bis 31. März des Folgejahres eingereicht werden.

NOV wird beibehalten bis zum Ende der Quellensteuerpflicht.

Wird vom NOV nicht Gebrauch gemacht, können keine zusätzlichen Abzüge

im Tarif (z.B. Säule 3a) gewährt werden.

KS ESTV QSt

20

Ausländische Verwaltungsräte

Neuerung:

Einkünfte aus VR-Tätigkeit unterliegen auch dann der QSt, wenn diese über eine

Dritte ausbezahlt werden.

© Zürcher Steuerseminar 2019 10Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

KS ESTV QSt

21

Weitere Änderungen

Technische «Neuerung» im Bereich einheitliches Lohnmeldewesen resp.

Lohnstandard-CH Quellensteuer (ELM-QSt) berücksichtigt

KS 45 wird schweizweit von allen Steuerbehörden angewandt

SSL muss mit allen zuständigen Kantonen abrechnen

Reduktion Bezugsprovision

Diverse Vereinheitlichungen schweizweit (Monats-/Jahresmodell, Tarifcodes,

unregelmässige Stundenlöhner etc.)

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Steuerrulings unter dem

Gesichtspunkt neuer inter-

nationaler Reglungen

© Zürcher Steuerseminar 2019 11Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

23

Einleitung

Zuständigkeiten innerhalb KStA

Einkommens- und Vermögenssteuer / • StK, der die letzte Einschätzung

Gewinn- und Kapitalsteuer vorgenommen hat

• Ansonsten zuständige Division

Wertschriften Dienstabteilung Wertschriften

Erbschafts- und Schenkungssteuer Dienstabteilung Inventarkontrolle /

Erbschaftssteuer

Steuerbefreiung von juristischen Dienstabteilung Recht

Personen

Grundstückgewinnsteuer Gemeinde, in welcher das Grundstück

liegt

Spesenreglemente Division Nord

Steuerrulings

24

Geeignete Sachverhalte Ungeeignete Sachverhalte

• Umstrukturierungen • Liegenschaftsunterhaltskosten

(Fakten im

Einschätzungsverfahren)

• Aktienverkäufe (gemischt Verträge / • Nicht gesetzeskonforme Anträge

indirekte Teilliquidation /

Transponierung)

• Unternehmensverkäufe • Kinderabzug (Fakten im

Einschätzungsverfahren)

• Generell: Anstehende wirtschaftlich

bedeutend Sachverhalte, die sich

noch nicht verwirklicht haben.

© Zürcher Steuerseminar 2019 12Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

25

Aufbau eines Rulings

Identität der betroffenen steuerpflichtigen Person(en) und

Vertreterverhältnis mit Vollmacht

Grund für den Antrag auf steuerlichen Vorbescheid

Präzise Darstellung des Sachverhalts

Allgemeiner Kontext

Geplante Schritte

Rechtliche Grundlagen

Darstellung der eigenen steuerlichen Beurteilung

Konkreter Antrag für die steuerliche Behandlung

Steuerrulings

26

Rechtsgrundlagen

internationaler Rulings

Amtshilfeübereinkommen, Art. 7 (Übereinkommen des Europarats und der

OECD über die gegenseitige Amtshilfe in Steuersachen)

Steueramtshilfegesetz, Art. 22a ff.

Steueramtshilfeverordnung (StAhiV)

Erläuterungen zur Totalrevision der Steueramtshilfeverordnung (StAhiV)

© Zürcher Steuerseminar 2019 13Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

27

Spontaner Informationsaus-

tausch in der Praxis

Welche Rulings gelangen in den Austausch?

Zeitliche Komponente:

Ab dem 1. Januar 2010 erteilte Vorbescheide

Inhaltliche Komponente:

Rulings über die Besteuerung als Holdinggesellschaft, als

Domizil- oder als gemischte Gesellschaft,

sofern direkt oder indirekt gehalten von einer im Ausland

ansässigen Gesellschaft oder

sofern mit im Ausland ansässigen verbundenen Unternehmen oder

ausländischen Betriebsstätten Erträge erzielt werden

wohl eher nicht betroffen: Zahlungen ins Ausland

Steuerrulings

28

Spontaner Informationsaus-

tausch in der Praxis

Rulings, in welchen Verrechnungspreise im Verhältnis zu im Ausland

ansässigen verbundenen Unternehmen festgelegt werden

Rulings, welche feststellen, dass in der Schweiz oder im Ausland eine

Betriebsstätte besteht oder nicht besteht

Rulings, welche Gewinne einer Betriebsstätte zuweisen

Downward Adjustment Rulings (Abweichung von der Handelsbilanz

nach unten)

ZH bisher nicht betroffen

Conduit Rulings (Durchlaufgesellschaften) ZH nicht betroffen

Wohl eher nicht betroffen: Rulings in welchen die Steuerfolgen eines

Statuswechsels zur ordentlichen Besteuerung festgehalten werden (Step

Up).

© Zürcher Steuerseminar 2019 14Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

29

Spontaner Informationsaus-

tausch in der Praxis

Teilt die Gesellschaft dem Kantonalen Steueramt Zürich (inkl. Angabe der UID-

Nr.) mit, dass das Ruling anwendbar sein soll, generiert das Kantonale

Steueramt Zürich die Login-Daten.

Das Kantonale Steueramt Zürich leitet diese Login-Daten an die steuerpflichtige

Gesellschaft weiter und bittet sie, das OECD-Musterformular elektronisch innert

60 Tagen unter https://sia.estv.admin.ch/ct-home auszufüllen und dem

Kantonalen Steueramt Zürich freizugeben.

Wurden die Daten nach Beurteilung des Kantonalen Steueramtes Zürich korrekt

und vollständig erfasst, genehmigt das Kantonale Steueramt Zürich das

Formular (inkl. eine hochgeladene pdf-Version des Rulings) und übermittelt so

die Daten elektronisch der ESTV.

Steuerrulings

30

Welche Fälle fallen unter den

SIA

Vorbemerkungen zu den nachfolgenden Lösungsvorschlägen

Im Zusammenhang mit dem SIA gibt es noch viele Unsicherheiten.

Die Rulings müssen sehr oft einzelfallweise beurteilt werden.

Die nachstehenden Fälle stellen nur eine Auswahl dar und sind nicht

abschliessend.

© Zürcher Steuerseminar 2019 15Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

31

Welche Fälle fallen unter den

SIA

Frage

Müssen Rulings über die Verrechnungssteuer ausgetauscht werden?

Antwort

Das Amtshilfeübereinkommen gilt für alle von Bund, Kantonen und

Gemeinden erhobenen Steuern vom Einkommen und vom Vermögen. Dazu

gehört grundsätzlich auch die Verrechnungssteuer.

Bei Verrechnungssteuerrulings, worin internationale Verrechnungspreis-

oder Betriebsstättenfragen geregelt werden, sind auszutauschen.

Dies hängt aber vom konkreten Inhalt im Einzelfall ab.

Steuerrulings

32

Welche Fälle fallen unter den

SIA

Frage

Wenn ein bestehendes Ruling aufgehoben wird, aber die Steuerbehörde

weiterhin gleich veranlagt, liegt dann weiterhin ein SIA-Ruling vor?

Antwort (Art. 8 lit. c StAhiV)

M.E. nein, weil kein verbindlicher Vertrauensschutz mehr vorhanden ist.

Schriftlichkeit ist keine Voraussetzung für das Vorhandensein eines Rulings.

Ein austauschbares Ruling liegt jedoch weiterhin vor, wenn die

Steuerbehörde gegenüber dem Steuerpflichtigen mündlich eine verbindliche

Zusicherung über die Veranlagung nach dem Zeitpunkt der Aufhebung des

schriftlichen Rulings gemacht hat.

© Zürcher Steuerseminar 2019 16Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

33

Welche Fälle fallen unter den

SIA

Frage

Muss ein Ruling über die Betriebsstättenausscheidung nach Art. 52 Abs. 1

DBG ausgetauscht werden?

Antwort (Art. 9 Abs. 1 lit. d StAhiV)

Rulings betreffend eine Zuweisung von Gewinnen an in- oder ausländische

Betriebsstätten, einschliesslich eines pauschalen Betriebsstättenabzugs,

müssen ausgetauscht werden.

Steuerrulings

34

Welche Fälle fallen unter den

SIA

Frage

Untersteht ein Cost Plus-Ruling der Pflicht zum spontanen

Informationsaustausch?

Antwort (Art. 9 Abs. 1 lit. b StAhiV)

Ein Steuervorbescheid mit internationalem Bezug, welcher die

Gewinnmarge für eine Gesellschaft zum Gegenstand hat (Marge auf der

Kostenbasis) muss ausgetauscht werden.

© Zürcher Steuerseminar 2019 17Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

35

Welche Fälle fallen unter den

SIA

Frage

Fallen Rulings über die Mehrwertsteuer, die Stempelsteuer oder die

Kapitalsteuer unter das Amtshilfeabkommen?

Antwort

Die Mehrwertsteuer und Stempelsteuer fallen nicht unter das

Amtshilfeübereinkommen.

Übereinkommen gilt für alle von Bund, Kantonen und Gemeinden erhobe-

nen Steuern vom Einkommen und vom Vermögen. Also auch Kapitalsteuer.

Sofern ein potenzieller Empfängerstaat keine Kapitalsteuer kennt, ist dies

ein Indiz, dass die Informationen über ein entsprechendes Ruling kaum

relevant ist.

Einzelfallweise ist jedoch zu prüfen, ob ein Ruling zur Kapitalsteuer im

Zusammenhang mit einer Betriebsstätte oder der Besteuerung als Holding-,

Domizil-, oder gemischte Gesellschaft in der Schweiz steht.

Steuerrulings

36

Welche Fälle fallen unter den

SIA

Frage

Das kantonale Steueramt bestätigt im Rahmen eines Rulings vom 1. März

2019 lediglich die Grundsätze zur Berechnung des verdeckten Eigenkapitals

einer Gesellschaft.

Muss über dieses Ruling spontan informiert werden?

Antwort

M.E. nein, weil kein ausländischer Geschäftsvorfall vorliegt.

Wenn jedoch die Zinsen mit ausländischer Gesellschaft zusätzlich

vereinbart worden sind, besteht eine Austauschpflicht weil eine

Verrechnungspreisproblematik vorliegt.

© Zürcher Steuerseminar 2019 18Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Steuerrulings

37

Welche Fälle fallen unter den

SIA

Frage

Müssen auch an natürliche Personen erteilte Rulings ausgetauscht werden?

Antwort (Art. 8 und 9 StAhiV)

M.E. ja.

Rulings an kaufmännisch tätige Personengesellschaften müssen

ausgetauscht werden.

Rulings an Selbständigerwerbende können auch Verrechnungspreisfragen

und Betriebsstättenfragen betreffen.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Neue Liegenschaftskosten-

verordnung

© Zürcher Steuerseminar 2019 19Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Liegenschaftskostenverordnung

39

Was ändert sich

Neue Liegenschaftskostenverordnung tritt am 1.1.2020 in Kraft

Wesentliche Neuerungen

Präzisierung, was unter «dem Energiesparen und dem Umweltschutz

dienende Investitionen» zu verstehen ist.

Rückbaukosten im Hinblick auf Ersatzbauten sind abzugsfähig

(Demontage von Installationen, Abbrucharbeiten, Entsorgung

Bauschutt).

Ersatzbauten: von gleicher Person, gleichartige Nutzung, innert

angemessener Frist

Können Kosten dieser beiden Kategorien nicht vollständig mit

Einkommen verrechnet werden, können sie maximal zwei Perioden

weitergetragen werden (anstelle Pauschalabzug)

Beispiel

Liegenschaftskostenverordnung

40

Energetische

Sanierung

CHF 800’000

Andrea M. aus Z. Ersatzbaute

jährliches Erwerbs- CHF 1’500’000

einkommen CHF 600’000

1. Was würden Sie Herrn M. in Hinblick auf die zeitliche Umsetzung empfehlen?

2. In welchem Jahr können die Kosten für die Sanierung von Küchen und

Badezimmern geltend gemacht werden?

3. Auf was ist bei der Ersatzbaute zu achten?

© Zürcher Steuerseminar 2019 20Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Privatanteil bei

Luxusfahrzeugen

Privatanteil Fahrkosten

42

Luxusanteil Fahrkosten

Den Repräsentationskosten für einen standesgemässen Auftritt fehlt in der

Regel der erforderliche Konnex zum Unternehmenszweck, selbst wenn diese

unter Umständen dem Unternehmenszweck förderlich sind.

Die steueramtlich vorgenommene Erhöhung des Privatanteils bei Verwendung

eines Luxusfahrzeugs als Geschäftsfahrzeug ist nachvollziehbar und

widerspricht nicht dem Wortlaut einer einschlägigen Weisung, welche

ausdrücklich eine Erhöhung des Privatanteils in Ausnahmefällen vorsieht.

Ob und in welcher Höhe Privatanteile um eine Luxuskomponente erhöht

werden, ist anhand des konkreten Einzelfalls zu bestimmen und zu einem

gewissen Grad der Steuerpraxis zu überlassen.

Verwaltungsgericht Zürich, 11. Februar 2019, SB.2018.135; rechtskräftig.

© Zürcher Steuerseminar 2019 21Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Dauerbrenner

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

AHV-Taxation: Worauf ist

beim Ausfüllen der StE zu

achten

© Zürcher Steuerseminar 2019 22Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

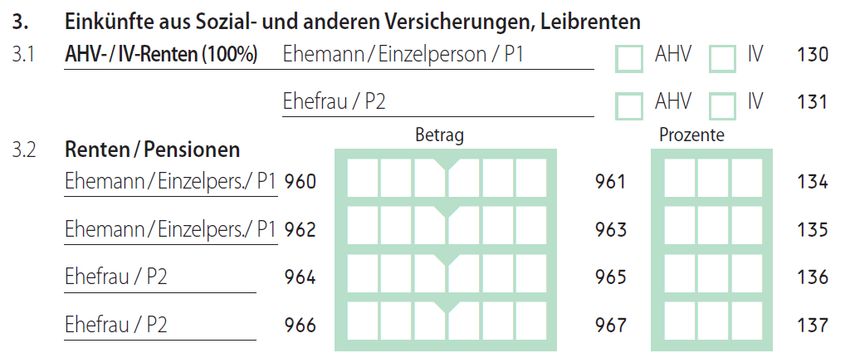

AHV-Taxation

45

Meldungen der Steuerämter für

die AVH-Beitragserhebung

Sachverhalt Meldung

Unselbständiger Nicht deklarierte oder nicht abgerechnete

Erwerb Einkünfte aus unselbständiger

Erwerbstätigkeit (Art. 12 Abs. 1 BGSA).

Erwerbseinkommen von ANOBAG.

Selbständiger Einkommen aus selbständiger

Erwerb Erwerbstätigkeit und das im Betrieb investierte

Eigenkapital (Art. 9 Abs. 3 AHVG)

Nichterwerbstätige Meldung des massgeblichen Vermögens und

Renteneinkünfte (Art. 29 Abs. 3 + 4 AHVV)

AHV-Taxation

46

Meldungen der Steuerämter für

die AVH-Beitragserhebung

Im Kanton Zürich befasst sich ein eher kleineres AHV-Team damit und

setzt jährlich rund 90’000 Meldungen ab

Meldewesen soll weitgehend automatisiert werden, was bedingt, dass die

relevanten Faktoren zifferngenau erfasst sind.

© Zürcher Steuerseminar 2019 23Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

AHV-Taxation

47

Korrekte Deklaration bei

Nichterwerbstätigen

Ziffer Was

130 + 131 AHV- und IV-Rente aus CH-Quelle

134 - 137 resp. Alle anderen Renten, auch ausländische

960 – 966

160 + 161 Ehegatten- und Kinderalimente korrekt aufteilen

420 - 422 Liegenschaften

AHV-Taxation

48

Korrekte Deklaration bei

Selbständigerwerbstätigen

Ziffer Was

120 – 123 Einkünfte aus SE (inkl. Liegenschaften im GV,

Erbschaften mit Geschäft, ausländische SE etc.)

430 Investiertes Eigenkapital

Trennung private und geschäftliche Schuldzinsen

284 Vorjahresverluste, da AHV nur eine einjährige

Verlustverrechnung kennt (nicht Ziffer 120ff.)

120 – 123 oder AHV-Beiträge (direkt im SE oder separat auf Seite

1450/1453 3)

120 ff. und Ordentliche BVG-Beiträge 50% beim SE, 50% auf

1451/1454 Seite 3

1452/1455 BVG-Einkäufe zu 100% auf Seite 3

© Zürcher Steuerseminar 2019 24Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

AHV-Taxation

49

Besonderheiten

Bei internationalen Sachverhalten gilt Grundsatz, dass nur in einem Land

sozialversicherungspflichtig. KStA meldet SVA ausl. S-Erwerb. SVA klärt

dann ab aufgrund Sozialversicherungsabkommen. Daher Erfassung von

ausl. S-Erwerb in Ziffern 120-123

Erträge aus Liegenschaften im Geschäftsvermögen und LS-Händler

ebenfalls in Ziffern 120-123 deklarieren

Ärzte: Falls auf Lohnausweis Bemerkung «Nicht im Bruttolohn enthalten

z.B. CHF 40’000», Deklaration in Ziffern 120-123

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Besteuerung von

Anteilsinhabern von GmbH &

Co. KG

© Zürcher Steuerseminar 2019 25Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

GmbH & Co. KG

51

Vorbemerkung

Deutsche GmbH & Co KG ist vergleichbar mit CH Kommandit-

gesellschaft und somit Personengesellschaft

Unbeschränkt haftender Komplementär ist dabei eine GmbH (selten nP);

die nur beschränkt haftenden Kommanditäre sind meist natürliche

Personen

Diese natürlichen Personen halten häuft auch Anteile an der GmbH

In CH pflegen wir bei Personengesellschaften die transparente

Betrachtung, d.h. anteilsmässige Zurechnung der Einkünfte und des

Vermögens an die Teilhaber (Ausnahme Art. 11 DBG: ausländische

Personengesamtheiten). In Deutschland ebenfalls für Steuerzwecke

transparent behandelt.

GmbH & Co. KG

52

Sachverhalt

X deklariert Einkommen 270’000, Vermögen 29’000’000

KStA setzt im Einspracheverfahren Faktoren wie folgt fest:

Einkommen 13’000’000 / 148’000’000

Vermögen 456’000’000 / 923’000’000

StRGr heisst Beschwerde von X gut

VGr heisst Beschwerde von KStA gut

BGr entscheidet mit Urteil vom 23.3.2018 gemäss Einschätzung KStA

© Zürcher Steuerseminar 2019 26Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

GmbH & Co. KG

53

Steuerliche Behandlung der

GmbH & Co KG (1/2)

Art. 7 Abs. 1 DBA-D:

«Gewinne eines Unternehmens eines Vertragsstaates können nur in

diesem Staat besteuert werden…» [Ausnahme Betriebsstätte in anderem

Staat]

Art. 7 Abs. 7 DBA-D:

«Dieser Artikel gilt auch für Einkünfte aus Beteiligungen an einer

Personengesellschaft…»

Kernfrage:

Wann wird eine GmbH & Co KG als Unternehmen betrachtet?

GmbH & Co. KG

54

Steuerliche Behandlung der

GmbH & Co KG (2/2)

DBA-Schutz: Personengesellschaft ist keine Person und ist somit nicht

abkommensberechtigt; die einzelnen Gesellschafter sind

abkommensberechtigt.

Anteil an GmbH: bewegliches Vermögen; unterliegt in CH der

Vermögenssteuer, Gewinnausschüttungen der Einkommenssteuer

(erhobene deutsche Quellensteuer kann mittels pauschaler

Steueranrechnung zurückgefordert werden).

Anteil an GmbH & Co KG:

© Zürcher Steuerseminar 2019 27Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

GmbH & Co. KG

55

GmbH &

Co KG

Verfügt über einen Betrieb, Kein Geschäftsbetrieb vor Ort,

aktive Tätigkeit vor Ort, lediglich vermögensverwaltende

kaufmännisches Gewerbe Personengesellschaft,

kein kaufmännisches Gewerbe

Besteuerung in Deutschland, Besteuerung in CH.

in CH nur satzbestimmend Ausgeschieden werden

berücksichtigt ausländische Liegenschaften

GmbH & Co. KG

56

Erwägungen des Bundesgerichts

Personengesellschaft qualifiziert nicht als Steuersubjekt; ihr Einkommen

und Vermögen wir direkt den Teilhabern und Kommanditären

zugerechnet.

GmbH & Co KG verfügt nicht über eigene Räume und Personal sondern

nutzt diejenigen der komplementären GmbH.

Das Verwalten des eigenen Vermögens stellt keinen Betrieb dar, auch

wenn das Vermögen erheblich ist und dessen Verwaltung über das

gewöhnliche Mass hinausgeht.

Nach internem schweizerischen Recht handelt es sich somit um eine

nichtkaufmännische Personengesellschaft und der in Deutschland

ausgeübten Tätigkeit kommt von vornherein nicht die Qualität eines

Geschäftsbetriebs zu. Vermögen und Erträge werden daher direkt am

Wohnort von X besteuert (ausgenommen Liegenschaften).

© Zürcher Steuerseminar 2019 28Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Besteuerung von

Konkubinatspaaren

Konkubinatspaare

58

Mia Justin

Einkommen CHF 80’000 CHF 120’000

© Zürcher Steuerseminar 2019 29Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

59

Mia und Justin begründen

einen gemeinsamen Haushalt

Deklaration je ½-Anteil

Gemeinsame Konti

(Vermögen und Ertrag)

Gemeinsamer Hausrat keine Deklaration

Deklaration je ½-Anteil /

Gemeinsames Auto

Besitzer gem. StVA

Konkubinatspaare

60

Mia und Justin kaufen

gemeinsam ein Haus

(Miteigentum zur Hälfte)

Eigenmietwert

Liegenschaftsunterhalt Deklaration entsprechend der

Schuldzinsen im Grundbuch eingetragenen

Eigentumsquote

Vermögenssteuerwert

Hypothekarschuld

© Zürcher Steuerseminar 2019 30Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

61

Nachwuchs kommt!

• Mia reduziert ihr Arbeitspensum und erzielt

fortan ein Erwerbseinkommen von CHF 20’000.

• Justin, dessen Einkommen auf CHF 180’000 angestiegen ist, kommt

überwiegend für den Unterhalt der Familie und die Liegenschaft auf.

• Justin hat die Kinder anerkannt. Gemeinsam mit Mia hat er bei der KESB

eine Erklärung unterzeichnet, welche eine gemeinsame elterliche Sorge

vorsieht sowie eine monatliche Unterstützungsleistung von CHF 1’000 /

Kind.

• Während Mia arbeitet, besuchen die Kinder die Kita, wofür jährlich

Kosten von total CHF 15’000 anfallen. Die Kosten für das Früh-

Chinesisch, die vorschulische musikalische Förderung sowie das Pre-

Ballett belaufen sich auf CHF 6’500.

Konkubinatspaare

62

1. Justin finanziert zum grössten Teil den Lebensunterhalt von Mia. Welche

Konsequenzen hat dies steuerlich?

2. Justin kommt zur Hauptsache für den Unterhalt der Kinder auf. Was

bedeutet dies steuerlich und welche Rolle spielt die von der KESB

genehmigte Vereinbarung von monatlich CHF 1’000 pro Kind?

3. Wie wird die Liegenschaft fortan besteuert in Bezug auf Eigenmietwert,

Unterhalt, Schuldzinsen, Vermögenssteuerwert und Hypothek?

4. Welche Betreuungskosten und von wem zu welchem Anteil können

geltend gemacht werden?

© Zürcher Steuerseminar 2019 31Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

63

Justin finanziert zum grössten Teil den Lebensunterhalt von Mia.

Welche Konsequenzen hat dies steuerlich?

- Keine familienrechtliche Unterstützungspflicht

- Naturalleistung (Kost, Logis, Entgelt für die Haushaltführung etc.) gilt

nicht als AHV-pflichtiger Lohn (BGE 125 V 205)

- Weder steuerbares Einkommen bei Mia noch abzugsfähig bei Justin

Konkubinatspaare

64

Justin kommt zur Hauptsache für den Unterhalt der Kinder auf. Was

bedeutet dies steuerlich und welche Rolle spielt die von der KESB

genehmigte Vereinbarung von monatlich CHF 1’000 pro Kind?

ESTV KS 30, Ziffer 14.8 (minderjährige Kinder, Konkubinat, gemeinsame

Kinder, gemeinsame elterliche Sorge, keine Unterhaltszahlungen)

- Je halber Kinderabzug und Abzug Versicherungsprämien bei Mia und

Justin

- Bestünde keine gemeinsame elterliche Sorge, könnten die gesamten

Kinderabzüge von Justin geltend gemacht werden (Ziffer 14.6.2)

- Justin hat Verheirateten- und Elterntarif, Mia wird zum Grundtarif

besteuert.

© Zürcher Steuerseminar 2019 32Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

65

Justin kommt zur Hauptsache für den Unterhalt der Kinder auf. Was

bedeutet dies steuerlich und welche Rolle spielt die von der KESB

genehmigte Vereinbarung von monatlich CHF 1’000 pro Kind?

ESTV KS 30, Ziffer 14.9 (minderjährige Kinder, Konkubinat, gemeinsame

Kinder, gemeinsame elterliche Sorge, mit Unterhaltszahlungen)

- Mia: versteuert Alimente, kann Kinderabzüge geltend machen und wird

zum Verheirateten- resp. Elterntarif besteuert.

- Justin: kann die Alimente in Abzug bringen und wird zum Grundtarif

besteurt.

- Nachweis, dass bei einem gemeinsamen Haushalt Alimente fliessen und

folglich keine gemeinsame Mittelverwendung stattfindet, muss erbracht

werden.

Konkubinatspaare

66

Wie wird die Liegenschaft fortan besteuert in Bezug auf Eigenmietwert,

Unterhalt, Schuldzinsen, Vermögenssteuerwert und Hypothek?

- Obwohl nur Justin für die Kosten aufkommt, sind Eigenmietwert,

Unterhaltskosten sowie Schuldzinsen gemäss Eigentumsquote steuerbar

resp. abziehbar.

- Kommt Justin alleine für diese Kosten auf, ist grundsätzlich der

Schenkungstatbestand erfüllt.

- Steuerwert und darauf lastende Schuld ebenfalls gemäss

Eigentumsquote

© Zürcher Steuerseminar 2019 33Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

67

Welche Betreuungskosten und von wem zu welchem Anteil können

geltend gemacht werden?

- Da gemeinsame elterliche Sorge grundsätzlich je zur Hälfte, andere

Verteilung – soweit sich die Parteien einig sind – wird anerkannt.

- Nur Kita-Kosten sind abzugsfähig.

Konkubinatspaare

68

Die Wege trennen sich…

• Mia verbleibt mit den Kindern in der gemeinsamen

Liegenschaft.

• Nach wie vor kommt Justin für die gesamten Kosten des Hauses auf. Für

die Kinder bezahlt er – wie vereinbart – monatlich CHF 1’000.

• Mia erhöht ihr Arbeitspensum und erzielt ein Erwerbseinkommen von

CHF 40’000. Die Kosten für die Kinderbetreuung steigen auf CHF 21’000

an.

© Zürcher Steuerseminar 2019 34Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Konkubinatspaare

69

Mia Justin

Kinderalimente + 36’000 - 36’000

Sozialabzüge 3x Keine

Kinder

Kinderbetreuung Grundsätzlich ½, jedoch

einvernehmlich frei gestaltbar

Eigenmietwert ½ ½

Schenkung

Unterhalt ½ ½ an Mia

Hypothekarzinsen ½ ½

Steuerwert LS ½ ½

Hypothekarschuld ½ ½

Tarif VT + 3 ET GT

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

STAF

(Schwerpunkt Umsetzung im Kt. Zürich)

© Zürcher Steuerseminar 2019 35Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Überblick

Überblick

72

Zentrale Massnahmen der STAF

Ausgewogenheit garantieren

Aufhebung der Regelungen für Erhöhung der Dividendenbesteuerung

kantonale Statusgesellschaften - Bund: 70%

- Kantone: mind. 50%

© Zürcher Steuerseminar 2019 36Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Überblick

73

Senkung kt. Gewinnsteuersatz

Steuersatz nach

Steuersatz nach

Steuersatz inkl.

Steuersatz inkl.

Steuersatz vor

Steuersatz vor

Entlastungs-

Entlastungs-

begrenzung

begrenzung

STAF

STAF

STAF

STAF

AG 18.61% 18.61% 11.10% NW 12.66% 11.97% 9.12%

AI 14.16% 12.66% 10.31% OW 12.74% 12.74% 9.36%

AR 13.04% 13.04% 10.51% SG 17.40% 14.50% 11.95%

BE 21.64% 21.64% 12.38% SH 15.82% 12.33%-14.26% 9.86%-10.14%

BL 20.70% 13.45% 10.73% SO 21.38% n/a n/a

BS 22.18% 13.04% 11.03% SZ 15.02% 14.13% 9.82%

FR 19.56% 13.72% 12.60% TG 16.37% 13.40% 10.70%

GE 24.16% 13.99% 13.47% TI 20.55% 16.51%-19.05% 14.09%

GL 15.65% 12.40% 11.97% UR 14.92% 12.64% 10.30%

GR 16.12% 14.02% 9.78% VD 21.37% 13.99% 9.77%

JU 20.40% 15%-17% 10.11%-10.79% VS 21.56% 16.98% 12.64%

LU 12.32% 12.32% 9.23% ZG 14.35% 11.91% 9.10%

NE 15.61% 13.57% 11.36% ZH 21.15% 18.19% 11.21%

Überblick

74

Entlastungsbegrenzung

Abzug

zierung

Eigenfinan-

Patentbox Abzug

F&E

Steuermix

© Zürcher Steuerseminar 2019 37Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Aufhebung Steuerstati und

Folgen

Aufhebung Statusgesellschaften

76

Aufhebung der kantonalen

Statusgesellschaften und

Folgen daraus

Aufdeckungslösung (altrechtlich)

Sondersteuerlösung (neurechtlich)

Regelung für stille Reserven bei Zuzug aus dem

Ausland und Wegzug ins Ausland

© Zürcher Steuerseminar 2019 38Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

77

Aufdeckungslösung

Aufhebung Statusgesellschaften

78

Allgemeines

Grundsatz

Gewinnsteuerunwirksame Aufdeckung der stillen Reserven, welche

zwischen Beginn und Ende des Status entstanden sind.

Wann

In der letzten Steuerperiode vor Statusverlust (spätestens am Ende der

letzten Periode vor Inkrafttreten STAF)

Betrifft nur StSt, Gesellschaften wurde auf Ebene Bund jeweils ordentlich

besteuert.

Die Aufdeckung und anschliessende Abschreibung erfolgt nur in der

Steuerbilanz (= Steuererklärung) und wird handelsrechtlich nicht gebucht.

© Zürcher Steuerseminar 2019 39Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

79

Umfang der Aufdeckung

Holding Domizil Gemischte

Liegenschaften Keine Aufdeckung (bisher immer ordentlich

besteuert)

Inlandsbezogene Keine Aufdeckung (bisher immer

Aktiven ordentlich besteuert)

Auslandsbezogene im Umfang der steuer-

Aktiven freien Quote

Qualifizierten Aufdeckung beschränkt auf die Differenz zwischen

Beteiligungen Gestehungskosten und Gewinnsteuerwert.

Verkehrswert > Gestehungskosten

Gewinnsteuerunwirksame Aufwertung bis zu

Gestehungskosten (sprich bisherige

Abschreibungen)

Verkehrswert < Gestehungskosten

Gewinnsteuerunwirksame Aufwertung bis auf

den Verkehrswert (sprich stille Reserven)

Aufhebung Statusgesellschaften

80

Beteiligungen im Detail

Verkehrswert

Die Differenz zwischen Veräusserungserlös und

Gestehungskosten wird auch unter der

ordentlichen Besteuerung mittels

Beteiligungsabzug indirekt freigestellt

Gestehungskosten

In diesem Umfang wurde die Beteiligung bisher

abgeschrieben. Da die Abschreibung bisher

direkt freigestellt wurde, kann in diesem Umfang

eine Aufwertung erfolgen

Gewinnsteuert

(=Buchwert)

Gestehungskosten bleiben

unverändert

© Zürcher Steuerseminar 2019 40Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

81

Beteiligungen im Detail

Gestehungskosten

Bisherige Abschreibung

Reduktion der Gestehungs-

der Beteiligung

kosten auf den Verkehrswert

Verkehrswert

In diesem Umfang kann eine Aufwertung

erfolgen. Diese stillen Reserven sind auf

die Werterholung der Beteiligung

zurückzuführen.

Gewinnsteuert

(=Buchwert)

Aufhebung Statusgesellschaften

82

Konsequenzen auf

Vorjahresverluste

Holdinggesellschaften:

Kein Vortrag nicht verrechneter Vorjahresverluste

Domizil- und gemischte Gesellschaften:

Kein Vortrag der auslandsbezogenen Vorjahresverluste im Umfang der

steuerfreien Quote.

Beispiel:

Steuerbare Quote auslandsbezogenes Ergebnis 15%

15% der nicht verrechneten auslandsbezogenen Vorjahresverluste

können vorgetragen werden

85% der auslandsbezogenen Vorjahresverluste verfallen

Verluste der Schweizer Sparte können vollständig vorgetragen werden

© Zürcher Steuerseminar 2019 41Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

83

Abschreibung der aufgedeckten

stillen Reserven / Goodwill

Die Abschreibung des aufgedeckten Mehrwertes erfolgt steuerwirksam in der

Steuerbilanz (nicht in der Handelsbilanz).

Die aufgedeckten stillen Reserven werden in globo abgeschrieben; keine

Aufteilung auf einzelne Positionen.

Die Höhe der Abschreibung kann jährlich frei gewählt werden (dynamisch),

wobei folgendes zu beachten gilt:

Maximaldauer 10 Jahre

Entlastungsbegrenzung muss eingehalten werden

Im 10. Jahr vollständige Abschreibung des noch verbleibenden

Goodwills, Rest verfällt

Da nach STAF die aufgedeckte stille Reserve im Kapital nicht mehr

besteuert wird, bedarf es für deren Nachvollzug eine Schattenrechnung.

Aufhebung Statusgesellschaften

84

Sondersteuerlösung nach

Art. 78g StHG

© Zürcher Steuerseminar 2019 42Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

85

Allgemeines

Im Gegensatz zum altrechtlichen Step up handelt es sich nicht um steuerlich

wirksame Abschreibungen, sondern um die gesonderte Besteuerung

(Sondersteuersatz) für in den nächsten fünf Jahren realisierte stille Reserven

/ Mehrwert.

Bundesrat erlässt keine Verordnung (Auslegungsfragen)

Bei den nachfolgenden Ausführungen handelt es sich um die

Konkretisierungen des Kantons Zürich

Ordentliche Besteuerung 1.1.2020

Privilegierte Besteuerung

resp. Sitz im Ausland Abschaffung Privileg 31.12.2024

Die während dieser Zeit …werden bei Realisation während der

geschaffenen stillen Reserven… nächsten 5 Jahre gesondert besteuert

Aufhebung Statusgesellschaften

86

Bestimmung stille Reserven

und Mehrwert

Holding Domizil Gemischte

Liegenschaften Keine Aufdeckung (bisher immer ordentlich

besteuert)

Inlandsbezogene Keine Aufdeckung (bisher immer

Aktiven ordentlich besteuert)

Auslandsbezogene im Umfang der steuer-

Aktiven freien Quote

Qualifizierten Aufdeckung bis maximal zu den

Beteiligungen Gestehungskosten.

Selbst

geschaffener

Mehrwert

© Zürcher Steuerseminar 2019 43Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

87

Bestimmung stille Reserven

und Mehrwert

Die Bestimmung des Mehrwertes (= selbstgeschaffener Goodwill) / stillen

Reserven erfolgt im Zeitpunkt des Statusverlusts.

Sie werden fortan in der Steuerbilanz geführt, bilden aber keinen Bestandteil

des steuerbaren Eigenkapitals im Kt. Zürich,

Aufhebung Statusgesellschaften

88

Sondersteuer innert nächster

fünf Jahre

Die stillen Reserven aus der Zeit der Statusbesteuerung werden während

der nächsten fünf Jahre vom steuerbaren Reingewinn isoliert und der

Sonderbesteuerung zugeführt. Der restliche Gewinn wird ordentlich

besteuert.

Beispiel Kanton Zürich (§ 2 Abs. 3 Übergangsbestimmungen):

Der Sondersteuersatz beträgt 0,5 Prozent

Stille Reserven, die nach dem 1.1.2025 aufgedeckt werden, werden

zusammen mit dem übrigen Ergebnis zum ordentlichen Satz besteuert.

Wahlmöglichkeit Anteil Aufdeckungs-/Sondersteuerlösung nur im Zeitpunkt

des Statuswegfalls (Kt. ZH)

Keine Aufrechnung im steuerbaren Eigenkapital

© Zürcher Steuerseminar 2019 44Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

89

Festsetzung mittels Verfügung

Besteuerung mittels Sondersteuersatz nur auf Antrag

Die Feststellungsverfügung beinhaltet

Anteil stille Reserven mit Auslandbezug

Bisherige Besteuerungs- resp. Freistellungsquote

Die Aufdeckung der stillen Reserven und die damit einhergehende Fest-

stellungsverfügung erfolgt im Zeitpunkt des Verlusts des

Sondersteuerstatus, nicht erst bei Realisation der stillen Reserven.

Aufhebung Statusgesellschaften

90

Entlastungsbegrenzung

Entlastungsbegrenzung – je nach Kanton unterschiedlich ausgestaltet

(max. 70%) – ist zu beachten (nur bei der Aufdeckungslösung, nicht bei der

Sondersteuerlösung).

© Zürcher Steuerseminar 2019 45Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

91

Regelung für stille Reserven

bei Zuzug aus dem Ausland und

Wegzug ins Ausland

Aufhebung Statusgesellschaften

92

Zuzug aus dem Ausland

Rechtsgrundlage: Art. 24c Abs. 2 - 4 StHG

2. Als Beginn der Steuerpflicht gelten die Verlegung von Vermögenswerten,

Betrieben, Teilbetrieben oder Funktionen aus dem Ausland in einen

inländischen Geschäftsbetrieb oder in eine inländische Betriebsstätte, das

Ende einer Steuerbefreiung nach Artikel 23 Absatz 1 sowie die Verlegung

des Sitzes oder der tatsächlichen Verwaltung in die Schweiz.

3. Die aufgedeckten stillen Reserven sind jährlich zum Satz abzuschreiben,

der für Abschreibungen auf den betreffenden Vermögenswerten steuerlich

angewendet wird.

4. Der aufgedeckte selbst geschaffene Mehrwert ist innert zehn Jahren

abzuschreiben.

© Zürcher Steuerseminar 2019 46Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Aufhebung Statusgesellschaften

93

Wegzug ins Ausland

Rechtsgrundlage: Art. 24d StHG

1. Endet die Steuerpflicht, so werden die in diesem Zeitpunkt vorhandenen,

nicht versteuerten stillen Reserven einschliesslich des selbst geschaffenen

Mehrwerts besteuert.

2. Als Ende der Steuerpflicht gelten die Verlegung von Vermögenswerten,

Betrieben, Teilbetrieben oder Funktionen aus dem Inland in einen

ausländischen Geschäftsbetrieb oder in eine ausländische Betriebsstätte,

der Übergang zu einer Steuerbefreiung nach Artikel 23 Abs. 1 sowie die

Verlegung des Sitzes oder der tatsächlichen Verwaltung ins Ausland.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Änderungen bei den

natürlichen Personen

© Zürcher Steuerseminar 2019 47Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Änderungen nP

95

Änderungen

• Wechsel vom Teilsatz- zum Teilbesteuerungsverfahren

(inkl. Kapitalgewinne auf Geschäftsvermögen)

• Transponierung (Wegfall der 5%-Grenze)

• Gratisaktien (Anpassung an das DBG)

• Änderungen beim Kapitaleinlageprinzip

• Patentbox Gelten gleichermassen

für nP und jP

• Abzug für Forschung und Entwicklung

Änderungen nP

96

Wechsel vom Teilsatz- zum

Teilbesteuerungsverfahren

§18b Abs. 1 StG (neu)

Dividenden, Gewinnanteile, Liquidationsüberschüsse und geldwerte

Vorteile aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung,

Genossenschaftsanteilen und Partizipationsscheinen sowie Gewinne aus

der Veräusserung solcher Beteiligungsrechte sind nach Abzug des

zurechenbaren Aufwandes im Umfang von 50 Prozent steuerbar, wenn

diese Beteiligungsrechte mindestens 10 Prozent des Grund- oder

Stammkapitals einer Kapitalgesellschaft oder Genossenschaft darstellen.

• Gleiche Freistellungsquote für Geschäfts- und Privatvermögen

• Bei Veräusserungsgewinnen gilt Haltedauer von 1 Jahr (§ 18b Abs. 2 StG)

• Art. 20 Abs. 1bis DBG: im Umfang von 70% steuerbar

© Zürcher Steuerseminar 2019 48Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Änderungen nP

97

Gratisaktien, Gratisnennwert-

erhöhungen u. dergleichen

Besteuerung von Gratisaktien und dergleichen ist für alle Kantone

obligatorisch einzuführen (Art. 7 Abs. 1 StHG).

Umgesetzt in § 20 Abs. 1 lit. c StG

Besteuerung im Umfang von 50%, falls qual. Beteiligung (§ 20 Abs. 1 StG)

Zeitpunkt der Einkommenssteuerpflicht:

DBG: Bei Verrechnungssteuerpflicht (Art. 20 Abs. 1 Bst. c DBG)

StG ZH: Bei Rückkauf der eigenen Aktien durch das Unternehmen

resp. Liquidation / Beim Mantelhandel analog DBG (Verrechnung des

Verlustvortrags mit Gewinnen)

Änderungen nP

98

Transponierung

Grundtatbestand der Transponierung in Art. 20a Abs. 1 Bst. b DBG resp. §

20a Abs. 1 lit. b StG geregelt

Neu: Wegfall der 5%-Grenze

Somit fällt auch Streubesitz unter die Transponierung

neu: immer

X

alt: mind. 5% ≥ 50%

A AG B AG

(Privatvermögen) (Privatvermögen)

Verkauf

© Zürcher Steuerseminar 2019 49Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Änderungen nP

99

Kapitaleinlageprinzip

Änderung für börsenkotierte Gesellschaften (ca. 260 Gesellschaften in CH)

Rückzahlung KER mindestens im gleichen Umfang wie übrige Reserven

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Zusatzabzug F&E

© Zürcher Steuerseminar 2019 50Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Zusatzabzug F&E-Aufwand

101

Allgemeines

Abzug gilt für Unternehmen und selbständig Erwerbstätige

gleichermassen (Art. 10a StHG verweist auf Art. 25a StHG).

Gilt nur für StSt; im DBG nicht vorgesehen.

Gesetzesgrundlage: § 65a StG

Input-Förderung; Abzug unabhängig davon, ob die F&E-Bemühungen

Früchte tragen [im Gegensatz zur Patentbox, welche als Output-

Förderung aufgegleist ist].

Zusatzabzug F&E-Aufwand

102

Grundlagen (Abs. 1)

§ 65a Abs. 1 StG

«Forschungs- und Entwicklungsaufwand, welcher der steuerpflichtigen Person

direkt oder durch Dritte im Inland indirekt entstanden ist, kann auf Antrag um

50 Prozent über den geschäftsmässig begründeten Forschungs- und

Entwicklungsaufwand hinaus zum Abzug zulassen.»

© Zürcher Steuerseminar 2019 51Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Zusatzabzug F&E-Aufwand

103

Begriff F&E (Abs. 2)

§ 65a Abs. 2 StG

«Als Forschungs- und Entwicklungsaufwand gelten die wissenschaftliche

Forschung und die wissensbasierte Innovation nach Art. 2 des Bundesgesetzes

vom 14. Dezember 2012 über die Förderung der Forschung und Innovation.»

Begriff in Art. 2 FIFG nicht detailliert umschrieben

FIFG stützt sich auf das Frascati-Handbuch 2015 der OECD

(Leitlinien für die Erhebung und Meldung von Daten zu Forschung

und experimentelle Entwicklung)

Fünf Kriterien zur Bestimmung, ob es sich bei einer Aktivität um F&E-

Tätigkeiten handelt:

Demzufolge muss die Tätigkeit neuartig, schöpferisch, ungewiss in Bezug auf

das Ergebnis, systematisch, übertragbar und/oder reproduzierbar sein.

Zusatzabzug F&E-Aufwand

104

Berechnung (Abs. 3)

Personalaufwand F&E

Ausgangslage bildet der direkte Personalaufwand für F&E-Personal (Lohn

und Sozialversicherungsbeiträge).

Nicht notwendig, dass diese in separater Unternehmenseinheit gebündelt

sind.

Nachweis der Kosten obliegt der Unternehmung.

Die übrigen Aufwendungen (Sachkosten für F&E) werden pauschal mit

einem Zuschlag von 35% abgegolten bis max. Gesamtaufwand.

Geltendmachung effektiver Kosten nicht möglich.

F&E-Dienstleistungen Dritter

Grundlage bildet der Rechnungsbetrag einer inländischen Drittfirma (auch

innerhalb Konzern.

Davon werden 80% herangezogen

© Zürcher Steuerseminar 2019 52Eva Mäki-Joder & Hans Ulrich Meuter Aktuelles und Neuerungen aus dem Steueramt Zürich / STAF

Zusatzabzug F&E-Aufwand

105

Abzugsberechtigung (Abs. 4)

§ 65a Abs. 4 StG

«Ist der Auftraggeber der Forschung und Entwicklung abzugsberechtigt, so

steht dem Auftragnehmer dafür kein Abzug zu.»

Doppelter Abzug soll verhindert werden

Kein Wahlrecht für die beteiligten Unternehmen (keine «kann-Norm»)

Zusatzabzug F&E-Aufwand

106

Beispiele

Einkauf Forschung

Eigenforschung von Dritter

Einkauf Forschung von Konzern-

gesellschaft zu Marktpreisen

© Zürcher Steuerseminar 2019 53Sie können auch lesen