Steuertipps für Existenzgründerinnen und Existenzgründer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuertipps

für Existenzgründerinnen

und Existenzgründer

www.fm.nrw.de

Dokument1 31.05.2006 17:25 Uhr Seite 1

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 1

Sehr geehrte Existenzgründerinnen und Existenzgründer,

kleine und mittlere Unternehmen sind für unser Bundesland Nordrhein-Westfalen unentbehrlich. In NRW gibt

es eine Fülle verschiedenster Produktionsbetriebe, Handwerksfirmen und Dienstleister sowie gute Bedingun

gen, solche Unternehmen zu gründen. Überall beweisen Menschen Tag für Tag Mut durch die Gründung eines

Unternehmens, zeigen Kreativität und Geschäftssinn, behaupten sich auf dem Markt und sichern damit

Beschäftigung und Wohlstand.

Kleine und mittelständische Betriebe sind jedoch noch mehr. Sie sind Arbeitgeber steuerpflichtiger Mitarbei

terinnen und Mitarbeiter und Ausbildungsstätten für junge Erwachsene, die den ersten Schritt ins Berufsleben

machen und dabei auf wichtige Erfahrungen angewiesen sind. Mit dem dabei generierten Wissen und ent

wickelten Technologien tragen Unternehmen in NRW dazu bei, dass unser Bundesland auch international eine

erste Adresse in vielen Branchen bleibt. Durch die Beschäftigung von Mitarbeiterinnen und Mitarbeitern in

steuerpflichtigen Arbeitsverhältnissen tragen Arbeitgeberinnen und Arbeitgeber sehr direkt zum Erhalt des

Wohlstands in unserem Land bei.

Daran soll sich auch in Zukunft nichts ändern. Zu den Voraussetzungen für einen nachhaltigen Erfolg von

Existenzgründerinnen und Existenzgründern gehört neben einem durchdachten Unternehmenskonzept auch

das steuerliche Know How. Hier möchte die Finanzverwaltung NRW Hürden bei den ersten entscheidenden

Schritten abbauen.

Der vorliegende, vollständig aktualisierte Ratgeber „Steuertipps für Existenzgründerinnen und Existenzgrün-

der“ soll Ihnen als erste Orientierung dienen. Die Broschüre ergänzt damit die individuelle steuerliche

Beratung, eine Unterstützung durch das STARTERCENTER NRW oder durch die Kammern und Berufs-

verbände.

Für Ihre unternehmerische Tätigkeit wünsche ich Ihnen viel Erfolg.

Dr. Norbert Walter-Borjans

Finanzminister des Landes Nordrhein-Westfalen

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 2

Impressum

Herausgeber

Finanzministerium

des Landes Nordrhein-Westfalen

Referat für Presse- und Öffentlichkeitsarbeit

Jägerhofstraße 6, 40479 Düsseldorf

Telefon: 0211 4972-2325

www.fm.nrw.de

Redaktion

Ingrid Herden (verantw.), Peter Langer – FM;

Katharina Conrads, David Floren,

Marc Neumann, Ursula Nötzel, Renate Quick,

Rosa Seifert, Sigrid Wagner, Miriam Wied –

OFD Nordrhein-Westfalen

Gestaltung und Produktion

satz & grafik Jürgen Krüger

Kleinschmitthauser Weg 40

40468 Düsseldorf

www.non0815.de

Fotos

Finanzverwaltung Nordrhein-Westfalen;

Jürgen Krüger; Düsseldorf Marketing &

Tourismus GmbH; IBM Deutschland;

Vodafone D2 GmbH

www.fotolia.de – Titelseite: FreshPaint;

Ilan Amith; jörn buchheim; contrastwerkstatt;

Eisenhans; Robert Kneschke; Kzenon;

Anthony Leopold; Minerva Studio;

Tyler Olson; puje; Orlando Florin Rosu;

sculpies; vgstudio; Olaf Wandruschka

Stand: Juni 2015

Hinweis

Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit des Finanzministeriums des Landes Nordrhein-Westfalen

herausgegeben. Sie darf weder von Parteien noch von Wahlbewerberinnen/-bewerbern oder Wahlhelferinnen/-helfern wäh

rend eines Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Dies gilt für die Landtags-, Bundestags- und

Kommunalwahlen sowie auch für die Wahl der Mitglieder des Europäischen Parlaments. Missbräuchlich ist insbesondere

die Verteilung auf Wahlveranstaltungen, an Informationsständen der Parteien sowie das Einlegen, Aufdrucken oder Aufkle

ben parteipolitischer Informationen oder Werbemittel. Untersagt ist gleichfalls die Weitergabe an Dritte zum Zwecke der

Wahlwerbung.

Unabhängig davon, wann, auf welchem Weg und in welcher Anzahl diese Schrift der Empfängerin oder dem Empfänger zu-

gegangen ist, darf sie auch ohne zeitlichen Bezug zu einer bevorstehenden Wahl nicht in einer Weise verwendet werden,

die als Parteinahme der Landesregierung zu Gunsten einzelner politischer Gruppen verstanden werden könnte. Erlaubt ist

es jedoch den Parteien, diese Informationsschrift zur Unterrichtung ihrer Mitglieder zu verwenden.

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 3

Inhalt

1. Allgemeines 6

1.1 Steuern: Wer zahlt wann? 6

1.2 Gründungszuschuss 7

2. Die Anmeldung eines Unternehmens wird durch die Art

der Tätigkeit bestimmt 8

2.1 Wo erfolgt die Anmeldung Ihres Gewerbebetriebs oder

Ihrer freiberuflichen Tätigkeit? 8

2.2 Was macht eine Neuaufnahmestelle? 9

3. Einkommensteuer 10

3.1 Welche Pflichten sind zu beachten? 10

4. Gewinnermittlung 12

4.1 Wie ist der Gewinn zu ermitteln? 12

4.2 Welche Aufzeichnungs- und Aufbewahrungspflichten bestehen? 16

4.3 Was ist bezüglich der Kassenführung zu beachten? 17

5. Bauabzugsteuer 18

5.1 Bin ich von der Bauabzugsteuer betroffen? 18

5.2 Wie kann ich die Einbehaltung der Bauabzugsteuer vermeiden? 18

5.3 Was muss ich beachten, wenn ich selbst Auftraggeber der

Bauleistung bin? 19

6. Lohnsteuer 20

6.1 Welche Formen der Besteuerung gibt es? 20

6.2 Solidaritätszuschlag 22

6.3 Kirchensteuer 22

6.4 Welche Erklärungs- und Zahlungsfristen sind zu beachten? 22

6.5 Elektronische Übermittlung von Lohnsteuerbescheinigungsdaten 23

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 4

7. Umsatzsteuer 24

7.1 Was ist der Unterschied zwischen Umsatzsteuer und Vorsteuer? 24

7.2 Unternehmerbegriff 24

7.3 Umsätze 25

7.4 Vorsteuer 30

7.5 Rechnungserteilung 31

7.6 Welche Pflichten sind zu beachten? 32

7.7 Wie berechnet sich die an das Finanzamt abzuführende Steuer? 34

7.8 Besteuerung der Kleinunternehmer 34

8. Gewerbesteuer 36

8.1 Wie wird die Gewerbesteuer ermittelt? 36

8.2 Was ist bei Verlusten zu beachten? 37

Nützliche Adressen und Links für weitere Informationen 38

Anlage 1 – Fragebogen zur steuerlichen Erfassung 40

Anlage 2 – Zuständigkeiten 48

Anlage 3 – Anlage EÜR 49

Anlage 4 – Einnahmenüberschussrechnung 54

Anlage 5 – Weg der Ware vom Produzenten zum Kunden 55

Anlage 6 – Unternehmerfähigkeit/Unternehmereigenschaft 56

Anlage 7 – Anforderungen an eine Rechnung 57

Anlage 8 – Umsatzsteuer-Voranmeldung 58

Anlage 9 – Umsatzsteuererklärung plus Anlage UR 60

Anlage 10 – Besteuerung der Kleinunternehmer 66

Anmerkung der Redaktion

Die nachfolgend verwendeten Rechtsbegriffe sowie die Funktions- und anderen

Bezeichnungen gelten für Frauen und Männer gleichermaßen. Die Verwendung

nur einer Form dient allein dem besseren Verständnis, der besseren Lesbarkeit

dieser Broschüre.

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 5

5

Der Fragebogen des Finanzamtes

zur steuerlichen Erfassung

hre Steuerpflicht als Selbst- Ihr Finanzamt

I ständiger fängt mit dem

Fragebogen des Finanzamtes

an. Sie erhalten ihn bei der

Anmeldung eines Gewerbes,

im Internet samt Ausfüllhilfe unter

www.formulare-bfinv.de oder direkt

vom Finanzamt.

Ihr zuständiges Finanzamt steht

Ihnen für weitere Informationen gerne

zur Verfügung. Sie finden es im Inter

net unter: www.finanzamt.nrw.de

Sie können sich dort auch telefo

nisch direkt an die Neuaufnahme-

Ein Muster finden Sie als Anlage 1 stelle wenden.

(ab Seite 40 ff.).

Die Finanzämter bieten – teilweise

in Zusammenarbeit mit anderen

Behörden, Verbänden und Instituti

onen – vielfach besondere Informa

tionsveranstaltungen für Existenz-

gründer an. Bitte informieren Sie

sich bei Ihrem Finanzamt.

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 6

6

Steuerart Wer? Wann?

Einkommensteuer/ natürliche Personen vierteljährliche Vorauszahlung;

Kirchensteuer/ Steuererklärung nach Ablauf des

Solidaritätszuschlag Kalenderjahres

Umsatzsteuer jeder Unternehmer monatliche Voranmeldung bei

(Ausnahme: z. B. Ärzte, neugegründeten Unternehmen zwei

Krankengymnasten) Jahre lang; Steuererklärung nach

Ablauf des Kalenderjahres

Gewerbesteuer alle Gewerbetreibenden aus vierteljährliche Vorauszahlung;

Industrie, Handel, Handwerk, Steuererklärung nach Ablauf des

Dienstleistungen (ausgenommen Kalenderjahres

freie Berufe und Landwirtschaft)

Lohnsteuer jeder Arbeitgeber in der Regel zum 10. des Folgemonats

1. Allgemeines Per ELSTER können Sie übermitteln:

1.1 Steuern: Wer zahlt wann? – Einkommensteuer-Erklärungen,

– Einnahmenüberschussrechnun

hr erster Kontakt mit dem gen (Anlage EÜR),

I

Finanzamt als Selbstständiger – Umsatzsteuer-Jahreserklärungen,

entsteht durch den „Fragebo – Gewerbesteuer-Erklärungen,

gen zur steuerlichen Erfas – Lohnsteuer-Anmeldungen,

sung“. Diesen erhalten Sie bei – Umsatzsteuer-Voranmeldungen,

der Anmeldung Ihres Gewerbes, im – Lohnsteuerbescheinigungen,

Internet (s. Hinweis S. 5) oder direkt – Elektronische Lohnsteuer-

vom Finanzamt. Bei der Gründung abzugsmerkmale (für Arbeit

eines Unternehmens stellt sich für geber),

Sie die Frage, welche Steuern gezahlt – Zusammenfassende Meldungen.

werden müssen, zu welchem Zeit

punkt und in welcher Weise das Fi Das Programm können Sie als CD-

nanzamt über die Aufnahme der ROM bei Ihrem Finanzamt erhalten

Tätigkeit informiert werden muss. oder über die Adresse: www.elster.de

Die oben stehende Übersicht stellt aus dem Internet herunterladen.

die wichtigsten Steuerarten dar, die Das Programm eröffnet die Möglich

für einen Unternehmer von Bedeu keit, sowohl Jahressteuererklärungen

tung sind. als auch Umsatzsteuervoranmel

dungen, Dauerfristverlängerungen

Die Finanzverwaltung bietet für die und Lohnsteueranmeldungen über

Erstellung der Steuererklärung am das Elster-Online-Portal authentifi

PC mit dem Programm ELSTER ziert zu übermitteln. Hierzu ist ein

(ELektronische STeuerERklärung) gesondertes Registrierungsverfahren

eine kostenlose Software an. Sie erforderlich.

können Ihre Erklärungsdaten mit

diesem Programm in verschlüsselter Weitere Einzelheiten finden Sie unter:

Form per Internet elektronisch an Ihr www.elsteronline.de/eportal/

Finanzamt senden. authentisiere.tax

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 7

7

Die aktuellen Steuererklärungsvor- fachkundige Stelle (zum Beispiel Die genauen Voraussetzungen, unter

drucke stehen Ihnen auf den Seiten Handelskammern oder Steuer- denen Sie den Gründungszuschuss

des Formularmanagers des Bundes- berater) bestätigt werden. erhalten oder ob für Sie noch eine

finanzministeriums unter: Übergangsregelung gilt, erfahren Sie

www.formulare-bfinv.de zur Verfügung. Die Auszahlung findet jeweils am bei der Agentur für Arbeit oder im In-

Monatsende statt. Die gesamte För- ternet auf den Seiten des Bundesmi

derung erhalten Sie steuerfrei; sie nisteriums für Arbeit und Soziales unter:

unterliegt auch nicht dem Progres- www.bmas.de im Bereich Themen/

1.2 Gründungszuschuss sionsvorbehalt. Arbeitsmarkt/Arbeitsförderung/

Gründungsförderung.

Der Gründungszuschuss im Dritten

Buch Sozialgesetzbuch (SGB III) Steuerermäßigung für Dienst-

dient der Sicherung des Lebensunter und Handwerkerleistungen Beispiele

halts und der sozialen Absicherung in

der ersten Zeit nach der Gründung. So mancher Existenzgründer wird Zu den begünstigten Handwerker-

sich wundern, dass er einem Kun leistungen zählen unter anderem:

Wenn Sie noch mindestens 150 Tage den den Auftrag damit schmackhaft Arbeiten am Dach oder an Garagen;

einen Anspruch auf Arbeitslosen machen kann, dass der Auftragge Reparatur/Austausch von Fenstern

geld I haben, können Sie bei Aufnah ber vom Finanzamt eine Steuer- und Türen; Streichen/Lackieren von

me einer selbstständigen Tätigkeit ermäßigung erhält. Türen, Fenstern, Wandschränken,

(Gewerbebetrieb/freier Beruf) einen Heizkörpern und -rohren; Repara

Zuschuss erhalten. Allerdings dürfen Ab 2003 wurde eine Steuerermäßi- tur/Austausch von Bodenbelägen

Sie innerhalb der letzten zwei Jahre gung für haushaltsnahe Dienstleis- (zum Beispiel Teppichboden, Par

keine Existenzgründungsförderung tungen eingeführt. Hierzu gehören kett, Fliesen); Reparatur/Wartung/

nach dem SGB III bezogen haben. Die die Reinigung der Wohnung durch Austausch von Heizungsanlagen,

Förderung besteht als Ermessens- einen Reinigungsdienst oder einen Elektro-, Gas- und Wasserinstalla

leistung aus zwei Phasen und kann selbstständigen Fensterputzer, die tionen; Modernisierung/Austausch

maximal 15 Monate gewährt werden: Inanspruchnahme eines Pflege- der Einbauküche; Modernisierung

dienstes oder die Beauftragung des Badezimmers; Reparatur/War

einer Firma mit Gartenpflegearbei tung zum Beispiel von Waschma

ten wie Rasenmähen oder Hecken- schine, Geschirrspüler, Herd, Fern

Grundförderung schneiden. Auch Umzugsdienstleis- seher, PC im Haushalt des Auftrag-

Sie erhalten sechs Monate lang eine tungen für Privatpersonen gehören gebers; Gartengestaltung, Pflaster-

Grundförderung in Höhe des bishe dazu. Die Steuerermäßigung beträgt arbeiten.

rigen Arbeitslosengeld-I-Anspruchs 20 % der Aufwendungen, höchstens

zuzüglich einer monatlichen Pau 4 000 ¤. Voraussetzung für die Ge-

schale von 300 ¤ zur Deckung Ihrer währung der Steuerermäßigung ist,

Sozialversicherungsausgaben. dass der Auftraggeber eine Rech Nachweise

nung erhalten und den Rechnungs-

betrag überwiesen hat. Barzahlun Der Auftraggeber muss dem Finanz

gen sind also nicht begünstigt. amt die Aufwendungen nach Auf-

Aufbauförderung forderung durch Vorlage einer Rech

Die Förderung kann um neun Mo Seit 2006 ist auch die Inanspruch nung und die Überweisung des Rech

nate verlängert werden, wenn eine nahme von Handwerkerleistungen nungsbetrages durch Vorlage des

hauptberufliche Geschäftstätigkeit für Renovierungs-, Erhaltungs- und Überweisungsträgers nachweisen

belegt wird. In dieser Zeit erhalten Modernisierungsmaßnahmen (nicht können.

Sie allerdings nur noch die monat bei Neubaumaßnahmen), die im

liche Pauschale in Höhe von 300 ¤. Haushalt bzw. auf dem Grundstück

Über diese Verlängerung der Förde (des Kunden) erbracht werden, be

rung entscheidet die Agentur für günstigt. Die Steuerermäßigung be Kostenaufteilung

Arbeit. trägt 20 % der Aufwendungen, höchs

tens 1 200 ¤. Voraussetzung für die Begünstigt sind nur Arbeits-, nicht

Sie müssen zudem nachweisen, dass Gewährung der Steuerermäßigung aber die Materialkosten. Sie sollten

Sie Kenntnisse und Fähigkeiten für ist, dass der Auftraggeber eine Rech daher den Anteil der Arbeitskosten

die Ausübung einer selbstständigen nung erhalten und den Rechnungs- in der Rechnung kenntlich machen.

Tätigkeit besitzen. Außerdem muss betrag überwiesen hat. Barzahlun Die anteilige Umsatzsteuer ist mit

ein tragfähiger Geschäftsplan erstellt gen sind also nicht begünstigt. begünstigt.

und dessen Tragfähigkeit durch eine

150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 8

8

2. Die Anmeldung eines Unternehmens wird durch die

Art der Tätigkeit bestimmt

2.1 Wo erfolgt die Anmeldung matisch über Ihre Betriebseröffnung

Ihres Gewerbebetriebs oder informiert:

Ihrer freiberuflichen Tätig-

keit? – die Berufsgenossenschaft,

– die Handwerkskammer (bei Hand-

eder Gewerbebetrieb (zum werksberufen),

J

Beispiel: Handels-, Indus – die Industrie- und Handelskammer,

trie- und Handwerksbe – das Finanzamt.

trieb) muss beim zustän

digen Gewerbe- bzw. Ord Freie Berufe (das Steuerrecht ver-

nungsamt der Stadt oder Gemeinde wendet hierfür den Begriff „selbst-

angemeldet werden. ständig Tätige“) – zum Beispiel:

Notwendig ist hierzu Ihr Personal- – Ärztinnen, Ärzte

ausweis bzw. Pass sowie eventuell – Rechtsanwältinnen, Rechtsan

besondere Genehmigungen und wälte

Nachweise. – Künstlerinnen, Künstler

– Schriftstellerinnen, Schriftsteller

Mit der Gewerbeanmeldung werden – Wissenschaftlerinnen, Wissen

in der Regel folgende Behörden auto schaftler150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 9

9

müssen nicht bei der Stadt, sondern Ansprechpartner für Rückfragen zur Aufbau eines Finanzamts

bei dem zuständigen Finanzamt an- Verfügung und sendet Ihnen darüber

gemeldet werden. Sollten Sie einer hinaus den Fragebogen zur steuerli Neuaufnahme-

stelle

dieser Berufsgruppen angehören, ist chen Erfassung bei Aufnahme einer

grundsätzlich das Finanzamt, in des gewerblichen oder selbstständigen Umsatzsteuer-

sen Bezirk Sie wohnen, Ihr Ansprech (freiberuflichen) Tätigkeit in zweifa SGL voranmeldungs-

stelle

partner. Ihre Mitteilung kann telefo cher Ausfertigung zu.

nisch oder schriftlich erfolgen und ist Veranlagungs-

SGL stelle

innerhalb eines Monats nach Aufnah Nach Rücksendung dieses Frage- Vorsteher

me Ihrer freiberuflichen Tätigkeit bogens wird Ihnen Ihre persönliche

vorzunehmen. Steuernummer erteilt. Hierüber SGL Außendienste

Geschäfts-

erhalten Sie eine schriftliche Mit- stelle

Für eine persönliche Kontaktaufnah teilung. SGL Rechtsbehelfs-

me steht Ihnen der für Sie zuständi stelle

ge Sachbearbeiter Ihres Finanzamts Sie helfen Ihrem Sachbearbeiter,

gerne zur Verfügung. wenn Sie bei jeder Kontaktaufnahme SGL Erhebungsstelle

nicht nur Ihre bisherige Steuernum

mer, sondern auch Ihre Identifikati

sonstige Stellen

onsnummer (IdNr.) bereithalten. Für

SGL = Sachgebietsleiter

2.2 Was macht eine Neuaufnah- die Zusendung Ihrer persönlichen

mestelle? IdNr. ist das Bundeszentralamt für

Steuern (BZSt) zuständig.

Die Mitteilung über Ihre Betriebs-

gründung – sei es durch die Gewer Neben der Neuaufnahmestelle hat

beanmeldung oder Ihre persönliche ein Finanzamt weitere Stellen, die für

Mitteilung – erhält im Finanzamt die Sie als Jungunternehmer von Bedeu

sogenannte Neuaufnahmestelle. tung sein können.

Der Sachbearbeiter in der Neuauf-

nahmestelle steht Ihnen als erster ➜ Anlage 2150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 10

10

3. Einkommensteuer

as Einkommensteuer-

D

recht unterscheidet

zwei Steuertarife:

– den Grundtarif für Alleinstehende

und einzeln veranlagte Ehegatten/

Lebenspartner,

– den Splittingtarif für zusammen

veranlagte Verheiratete/Lebens-

partner.

Der Tarif ist gestaffelt, um eine mög

lichst leistungsgerechte Besteuerung

zu gewährleisten.

Seit dem Jahr 2014 (Grundtarif):

Grundfreibetrag in Euro 8 354

Eingangssteuersatz 14 %

Höchststeuersatz 45 %

ab einem zu versteuernden

Einkommen von 250 731

3.1 Welche Pflichten sind zu

beachten?

Vorauszahlungen

Während bei einem Arbeitsverhält

nis monatlich Lohnsteuer vom Ar

beitslohn einbehalten und von Ar

beitgeberseite an das Finanzamt

abgeführt wird, wird bei Unterneh

mern Einkommensteuer im soge

nannten Vorauszahlungsverfahren

erhoben und durch einen Einkom

mensteuer-Vorauszahlungsbescheid

festgesetzt.

Die festgesetzten Vorauszahlungs-

beträge sind vierteljährlich jeweils

zum 10. März, 10. Juni, 10. Septem

ber und 10. Dezember zu entrichten.

Bitte beachten Sie, dass der Voraus-

zahlungsbescheid auch die Festset

zung der Vorauszahlungen für das

Folgejahr beinhaltet.

Die Vorauszahlungen bemessen sich

grundsätzlich nach der Einkommen-

steuer, die sich bei der letzten Veran

lagung ergeben hat.150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 11

11

Sollten sich im laufenden Kalender

jahr Änderungen gegenüber den

Vorjahreswerten ergeben, können

Sie jederzeit einen Antrag auf An-

passung der Vorauszahlungsbeträge

stellen. Zuständig für die Bearbei

tung Ihres Antrages ist der Sachbe

arbeiter im Veranlagungsbezirk.

Bei Betriebsgründungen werden die

Berechnungsgrundlagen durch den

Fragebogen zur steuerlichen Erfas

sung bei Aufnahme einer gewerbli

chen oder selbstständigen (freiberuf-

lichen) Tätigkeit erfragt. Dabei ist der

voraussichtliche Gewinn im Eröff

nungsjahr durch den Unternehmer

zu schätzen (vgl. Nr. 3.1 des Vor-

drucks „Fragebogen zur steuerlichen

Erfassung“, Seite 44).

Vorauszahlungen werden nur fest-

gesetzt, wenn die voraussichtlich zu

zahlende Einkommensteuer im Ka

lenderjahr mindestens 400 Euro be

trägt.

Die elektronische Steuererklärung – ELSTER

Nach Abgabe Ihrer Einkommen-

steuererklärung werden im Ein- Mit der elektronischen Steuererklärung – ELSTER – können Sie ihre

kommensteuerbescheid die bereits Steuererklärungen elektronisch zum Finanzamt schicken. Dieses können

geleisteten Vorauszahlungen auf Sie mit jeder handelsüblichen Steuererklärungssoftware oder mit dem

Ihre endgültige Steuerschuld ange kostenlosen Programm der Finanzverwaltung „ElsterFormular“ erledigen.

rechnet.

ElsterFormular erhalten Sie in einer begrenzten Stückzahl auf CD bei

Ihrem Finanzamt oder immer in der aktuellsten Version im Internet

zum Herunterladen unter: https://www.elster.de/elfo_home.php

Einkommensteuererklärung

Die Einkommensteuererklärung für Übermitteln können Sie:

das abgelaufene Kalenderjahr ist * Einkommen-, Umsatz- und Gewerbesteuererklärungen, Anlage EÜR

grundsätzlich bis zum 31. Mai des * Lohn- und Umsatzsteuervoranmeldungen

Folgejahres bei Ihrem Finanzamt * Lohnsteuerbescheinigungen, die Elektronischen Lohnsteuerabzugs-

einzureichen. In Einzelfällen (zum merkmale (für Arbeitgeber) und die Zusammenfassende Meldung.

Beispiel bei zwingenden persönli

chen Gründen wie schwerer Krank Ihre Vorteile:

heit) kann eine Fristverlängerung * Dateneingabe in die Steuerformulare am Bildschirm mit Eintragungs

über diesen Zeitpunkt hinaus in hilfen

Betracht kommen. * Übernahme von Vorjahres- bzw. Vormonatsdaten

* Überprüfung der Eingaben auf formale Fehler

Sofern Sie Ihre Einkommensteuer- * Vermeidung von Übertragungsfehlern und Rückfragen durch das

erklärung durch Angehörige der Finanzamt

steuerberatenden Berufe erstellen * Berechnung der voraussichtlichen Steuer

lassen, verlängert sich die Abgabe * eine Bescheiddatenrückübermittlung, um evtl. Abweichungen von der

frist bis zum 31. Dezember. Für die Steuererklärung durch das Finanzamt einfach angezeigt zu bekommen

Jahre ab 2011 sind Unternehmer * gesicherte Übermittlung der Steuerdaten über das Internet

grundsätzlich verpflichtet, ihre * papierlose Steuererklärung mit einer elektronischen Unterschrift

Steuererklärungen elektronisch nach (einmalige Registrierung am ElsterOnline-Portal nötig unter:

amtlich vorgeschriebenem Datensatz www.elster.de/eon_home.php)

zu übermitteln.150603_Existenzgruender 03.06.2015 16:15 Uhr Seite 12

12

4. Gewinnermittlung Die Pflicht zur Buchführung und zur

Abschlusserstellung durch Betriebs-

4.1 Wie ist der Gewinn zu vermögensvergleich ergibt sich für

ermitteln? alle Kaufleute aus dem Handelsge

setzbuch.

aßgebliche Größe

M

für die Festsetzung Nach dem Handelsgesetzbuch be

der Einkommen- steht eine gesetzliche Vermutung,

steuer bei Gewerbe- dass jede Form gewerblicher Tätig

treibenden, Freibe keit die Kaufmannseigenschaft be

ruflern und Land- und Forstwirten gründet (§ 1 Abs. 2 HGB). Hierzu

ist der Gewinn. zählen auch sämtliche Formen des

Handwerks. Ausgenommen sind hier-

Steuerrechtlich gibt es zwei Metho von nach der gesetzlichen Formulie

den der Gewinnermittlung: rung lediglich sogenannte Kleinge

werbetreibende; dies ergibt sich aus

– den Betriebsvermögensvergleich § 1 Abs. 2 HGB „… es sei denn, dass

(§ 4 Abs. 1, 5 EStG), das Unternehmen nach Art oder Um-

fang einen in kaufmännischer Weise

– die Einnahmenüberschussrech eingerichteten Geschäftsbetrieb

nung (§ 4 Abs. 3 EStG). nicht erfordert“.

Um diese Frage beantworten zu kön

Verpflichtung zur Buchführung nen, ist das Gesamtbild des jeweili

nach dem Handelsgesetzbuch gen Betriebes entscheidend. Der

(HGB) klassische Kleingewerbebetrieb, zum

Beispiel ein Kiosk, erfüllt die o. g.

Die Art der Gewinnermittlung kann Merkmale in der Regel nicht. Daher

grundsätzlich nicht durch den Unter besteht für ihn insoweit keine Buch-

nehmer bestimmt werden. führungspflicht nach dem HGB.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 13

13

Er kann allerdings freiwillig durch Elektronische Bilanz, § 5 b EStG 2012 grundsätzlich durch amtlich

Eintragung in das Handelsregister vorgeschriebenen Datensatz elek

die Kaufmannseigenschaft erlangen Besteht eine Buchführungspflicht, tronisch zu übermitteln.

(§ 2 HGB). Einzelkaufleute, die die sind die Bilanz und die dazugehörige

Grenzen des § 241a HGB (500 000 ¤ Gewinn- und Verlustrechnung ab dem Sofern Ihre Betriebseinnahmen

Umsatzerlöse/50 000 ¤ Jahresüber- Jahr 2012 grundsätzlich nach amt 17 500 ¤ nicht übersteigen, können

schuss) nicht überschreiten, sind von lich vorgeschriebenem Datensatz Sie Ihrer Steuerklärung anstatt des

der Buchführungspflicht befreit. elektronisch zu übermitteln. Für das amtlichen Vordrucks eine formlose

Jahr 2012 wird eine Abgabe auf Pa Gewinnermittlung beifügen.

pier jedoch noch nicht beanstandet.

Weitere Informationen finden Sie Bei der Einnahmenüberschussrech

Steuerliche Buchführungspflicht unter www.esteuer.de oder www.bun nung gilt das Zu- und Abflussprinzip.

nach § 141 der Abgabenordnung (AO) desfinanzministerium.de/Content/ So führt nicht die Entstehung einer

DE/Downloads/Broschueren_Bestell Forderung zu einem Ertrag, sondern

Sofern sich keine Buchführungspflicht service/2012-09-05-E-Bilanz-2012.de erst der Zufluss des Geldes. Fließt

nach den Vorschriften des HGB er- kein Geld oder ein sonstiges Wirt-

gibt, kann sich dennoch für gewerb schaftsgut zu, liegt keine Betriebs-

liche Unternehmen und Land- und einnahme vor. Genauso führen

Forstwirte nach den Steuergesetzen Einnahmenüberschussrechnung Schulden erst bei Bezahlung zu Be-

eine Verpflichtung zur Buchführung triebsausgaben.

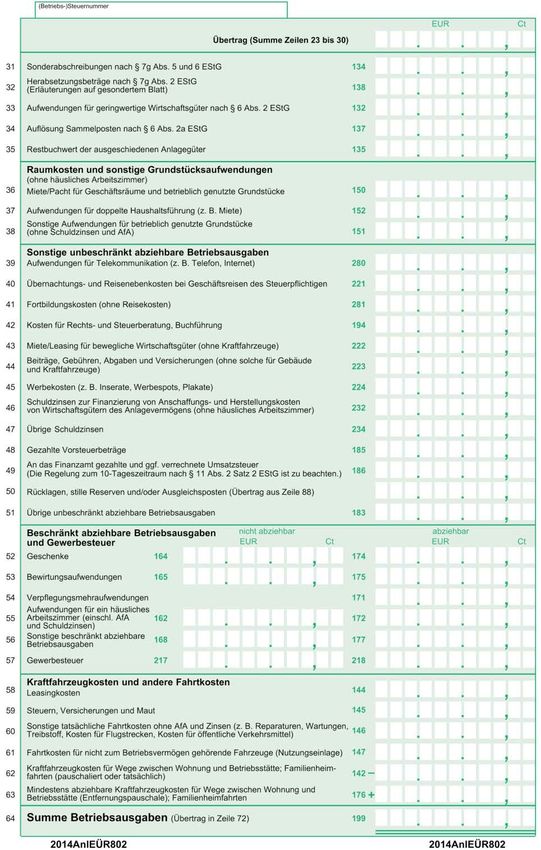

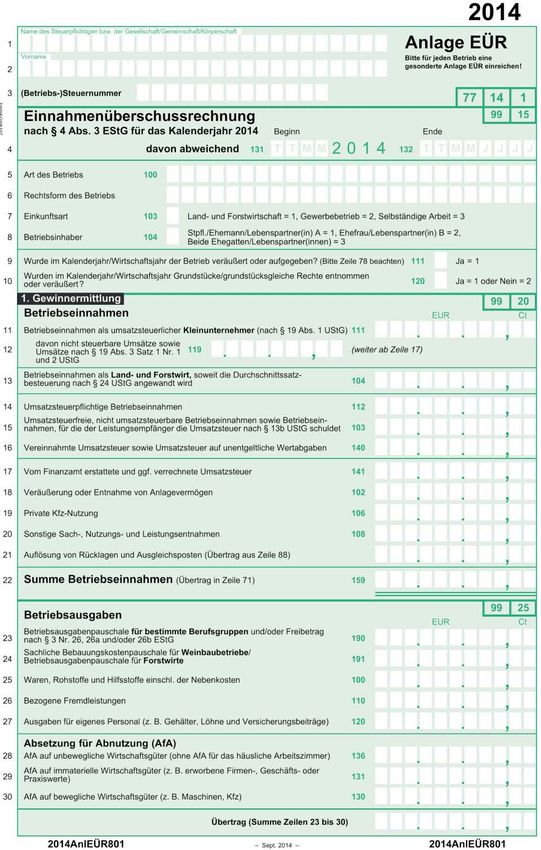

ergeben. In diesem Fall erhalten Sie ➜ Anlage 3

durch das Finanzamt eine Mitteilung Die Gewinnermittlung nach § 4 Abs. 3

über den Beginn Ihrer Buchführungs- Die Einnahmenüberschussrechnung EStG ist insbesondere für alle freibe

pflicht. Sie ist vom Beginn des Wirt- reichen Sie zusammen mit Ihrer Ein- ruflich Tätigen anzuwenden.

schaftsjahres an zu erfüllen, das auf kommensteuererklärung bei Ihrem

die Bekanntgabe der Mitteilung folgt. Finanzamt ein. Sie ist ab dem Jahr ➜ Anlage 4

Beispiel

Gewinnermittlung durch Betriebsvermögensvergleich (§ 4 Abs. 1 EStG) Rechtsanwältin Richtig aus Ratingen

schreibt im November 2014 dem

Beim Betriebsvermögensvergleich wird der Gewinn nach folgendem Mandanten A eine Rechnung über

Schema ermittelt: 5 000 ¤ zuzüglich 950 ¤ Umsatz-

steuer. A zahlt seine Rechnung im

Betriebsvermögen/Eigenkapital des Betriebes am Ende des Wirt- Februar 2015.

schaftsjahres Die Betriebseinnahme in Höhe von

– Betriebsvermögen/Eigenkapital des Betriebes am Ende des voran- 5 950 ¤ ist in der Gewinnermittlung

gegangenen Wirtschaftsjahres des Kalenderjahres 2015 zu erfassen,

+ Entnahmen für betriebsfremde Zwecke da der Rechnungsbetrag in 2015 be

– Einlagen aus dem Privatvermögen zahlt wurde (Zufluss). Die Umsatz-

= Gewinn steuer ist im Zeitpunkt des Zuflusses

ebenfalls als Betriebseinnahme zu

erfassen.

Einnahmenüberschussrechnung gemäß § 4 Abs. 3 EStG

Sofern nach den vorgenannten Ausführungen keine Buchführungspflicht Betriebseinnahmen

besteht und Sie auch nicht freiwillig Bücher führen, ermitteln Sie Ihren Ge

winn durch Einnahmenüberschussrechnung wie folgt: Betriebseinnahmen sind alle Einnah

men, die durch den Betrieb veran

Betriebseinnahmen = Alle Vermögenszuflüsse in Geld oder Geldes- lasst sind (z. B. Verkauf von Waren,

wert, die im Rahmen der betrieblichen/be Erbringung von Dienstleistungen usw.).

ruflichen Tätigkeit erfolgen.

– Betriebsausgaben = Aufwendungen, die durch den Betrieb ver-

anlasst sind. Kosten der privaten Lebensfüh

rung können steuerlich nicht berücksichtigt Privatentnahmen

werden.

= Gewinn (Privat-)Entnahmen sind alle Wirt-

schaftsgüter (Waren, Erzeugnisse,150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 14

14

Nutzungen und Leistungen), die Sie Privater Verbrauch betrieblich/be

Ihrem Betrieb für Ihren privaten ruflich genutzter Gegenstände:

Haushalt oder für andere betriebs-

fremde Zwecke im Laufe des Kalen

derjahrs entnehmen. Durch private Beispiel

Vorgänge darf Ihr Gewinn nicht ge Ein Möbelhändler entnimmt seinem

mindert werden. Die Korrektur er- Geschäft einen Schrank für seine

folgt durch Berücksichtigung einer Wohnung.

Betriebseinnahme in Ihrer Einnah

menüberschussrechnung. Eine Rechtsanwältin entnimmt ih

rem Büro einen Schreibtisch für

Es wird unterschieden: ihre Kinder.

Private Verwendung betrieblich/

beruflich genutzter Gegenstände: Der Wert, den das Wirtschaftsgut

unter Berücksichtigung seiner Be-

Beispiel deutung für das Unternehmen im

Sie benutzen das für betriebliche/ Zeitpunkt der Entnahme hat, ist als

berufliche Zwecke angeschaffte Kfz Betriebseinnahme anzusetzen.

für Privatfahrten.

Der als Betriebseinnahme zu erfas Betriebsausgaben

sende Betrag wird für Kfz, die zu

mehr als 50 Prozent eigenbetrieblich Betriebsausgaben sind Aufwendun

genutzt werden (notwendiges Be- gen, die durch Ihren Betrieb veran

triebsvermögen), grundsätzlich lasst sind, insbesondere zum Bei-

durch eine typisierende Methode spiel Aufwendungen für Warenein-

(pauschal) ermittelt. Er beträgt mo kauf, Werbung, Büromaterial sowie

natlich 1 Prozent des Brutto-Listen- das Betriebsfahrzeug. Auch die so-

preises des Kfz (einschließlich Um- genannte Absetzung für Abnutzung

satzsteuer). (= Abschreibung oder kurz AfA) ist

Betriebsausgabe. Durch die Ab-

Übersteigt der so ermittelte Nut schreibung werden Anschaffungs-

zungswert die tatsächlichen Fahr- oder Herstellungskosten eines ab-

zeugkosten inklusive der Absetzung nutzbaren Wirtschaftsgutes auf die

für Abnutzung (siehe dazu auch „Be- Dauer der Nutzung verteilt, wenn

triebsausgaben“), sind diese anzu sich die betriebliche Verwendung

setzen. erfahrungsgemäß über einen Zeit-

raum von mehr als einem Jahr er-

Anstelle der pauschalen Ermittlung streckt.

können Sie wahlweise die tatsäch

lich für Ihre Privatfahrten angefalle Sogenannte „geringwertige Wirt-

nen Kosten ansetzen. Voraussetzung schaftsgüter“ können im Jahr der

hierfür ist allerdings, dass Sie die für Anschaffung in vollem Umfang als

das Kfz insgesamt entstehenden Auf- Betriebsausgaben abgezogen wer-

wendungen durch Belege und das den. Es handelt sich hierbei um ab-

Verhältnis der privaten zu den be nutzbare bewegliche Wirtschafts

trieblichen Fahrten durch ein Fahr güter des Anlagevermögens, die

tenbuch nachweisen. selbstständig nutzbar sind und deren

Anschaffungs-/Herstellungskosten

Für Kfz des gewillkürten Betriebsver nicht über 410 ¤ liegen (ohne Um-

mögens (eigenbetriebliche Nutzung satzsteuer). Wirtschaftsgüter mit

von mindestens 10 % bis zu 50 %), Anschaffungs-/Herstellungskosten

ist die pauschale Ermittlung nicht zu- über 150 ¤ (ohne Umsatzsteuer)

lässig. Es müssen die tatsächlich für sind grundsätzlich in ein besonderes,

Ihre Privatfahrten angefallenen Kos laufend zu führendes Verzeichnis

ten angesetzt werden. aufzunehmen.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 15

15

Abweichend davon können abnutz- raussetzungen sowie der Zweckmä-

bare, bewegliche, selbstständig nutz- ßigkeit der Inanspruchnahme befra

bare Wirtschaftsgüter des Anlage- gen Sie bitte Ihre Steuerberatung.

vermögens, deren Anschaffungs-/ Haben Sie zum Beispiel hohe Anlauf-

Herstellungskosten ohne Umsatz- verluste, „benötigen“ Sie diese För

steuer mehr als 150 ¤ und höchstens derungen nicht.

1 000 ¤ betragen, in einen jahresbe

zogenen Sammelposten eingestellt Werbegeschenke, deren Anschaf

und zusammen über fünf Jahre ab- fungskosten 35 Euro nicht überstei

geschrieben werden. gen (ohne Umsatzsteuer, soweit

diese als Vorsteuer abgezogen wer-

Kleine und mittlere Betriebe können den darf; siehe dazu unter „Umsatz-

für die künftige Anschaffung oder steuer“ Nr. 7.4), sind ebenfalls steu

Herstellung von abnutzbaren und erliche Betriebsausgaben. Die Frei-

beweglichen Wirtschaftsgütern einen grenze von 35 Euro gilt pro Empfän

Investitionsabzugsbetrag gewinn- ger pro Jahr.

mindernd abziehen. Dieser beträgt

bis zu 40 % der voraussichtlichen Auch Bewirtungskosten sind Be-

Anschaffungs- oder Herstellungskos triebsausgaben, wenn sie betrieblich

ten. Ab dem Jahr der Anschaffung veranlasst sind. Der steuerlich zuläs

oder Herstellung ist darüber hinaus sige Abzug ist auf 70 % der angemes

eine Sonderabschreibung von zu senen und nachgewiesenen Aufwen-

sätzlich 20 % der Anschaffungs-/ dungen begrenzt.

Herstellungskosten möglich.

Kosten für Werbegeschenke und Be

Sowohl der Investitionsabzugsbetrag wirtungsaufwendungen sind nur

als auch die Sonderabschreibung dann abziehbar, wenn sie einzeln und

sind an gewisse Voraussetzungen getrennt von den sonstigen Betriebs-

gebunden. Zur Prüfung dieser Vo ausgaben aufgezeichnet werden.

Beispiel

Handwerker Hurtig erwirbt am 14.03.2015 für seinen Betrieb eine Schleif-

maschine zum Preis von 2 000 ¤ zuzüglich 380 ¤ Umsatzsteuer. Herr

Hurtig ist zum Vorsteuerabzug berechtigt (siehe dazu unter „Umsatz-

steuer“ Nr. 7.4). Das Wirtschaftsgut hat eine voraussichtliche Nutzungs

dauer von acht Jahren.

Die als Betriebsausgabe anzusetzende lineare Abschreibung ermittelt sich

wie folgt:

Jahr Ermittlung Betriebsausgabe

2015 2 000 ¤ : 8 Jahre = 250 ¤

Im Jahr der Anschaffung ist die

AfA monatsgenau zu berechnen:

250 ¤ x 10/12 = 208 ¤

2016 – 2022 jeweils 250 ¤

2023 42 ¤

Hinweis

Für bewegliche Wirtschaftsgüter, die nach dem 31.12.2008 und vor dem

01.01.2011 angeschafft/hergestellt worden sind, ist alternativ die degres

sive Abschreibung möglich.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 16

16

– Trennung der Entgelte für steuer

pflichtige und steuerfreie Um

sätze,

– Trennung der Entgelte für steuer

pflichtige Umsätze mit unter-

schiedlichen Steuersätzen,

Die Aufzeichnungspflichten ergeben – die Entgelte für steuerpflichtige

sich aus den §§ 238 bis 246 HGB. Lieferungen und sonstige Leis-

Nach diesen Vorschriften ist jeder tungen, die an den Unternehmer

Kaufmann verpflichtet, Bücher zu für sein Unternehmen ausgeführt

führen und in diesen seine Handels- worden sind,

Vorweggenommene Betriebs- geschäfte und seine Vermögensver-

ausgaben hältnisse nach den Grundsätzen ord- – die Bemessungsgrundlage für

nungsgemäßer Buchführung darzu die Einfuhr und den innergemein

Einkommensteuerrechtlich beginnt stellen. schaftlichen Erwerb.

Ihr Gewerbebetrieb bzw. Ihre freibe

rufliche Tätigkeit bereits mit den Sofern Sie nicht als Kaufmann buch Als gewerblicher Unternehmer sind

ersten Maßnahmen, die der Vorbe führungspflichtig sind oder freiwillig Sie weiterhin zur Aufzeichnung des

reitung Ihrer späteren Betätigung Bücher führen, sind Sie als Unter Wareneingangs verpflichtet. Aufzu

dienen. Dementsprechend können nehmer ausdrücklich verpflichtet, zeichnen sind alle zur Weiterveräu-

durch Vorbereitungshandlungen zur Feststellung der Umsatzsteuer ßerung und zum Verbrauch erworbe

entstehende Aufwendungen (soge Aufzeichnungen zu machen. nen Waren (gegebenenfalls unter

nannte „vorweggenommene Be- Führung eines Wareneingangsbuchs)

triebsausgaben“) steuerlich abge Zentrale Vorschrift für die Aufzeich unter Angabe:

setzt werden, sofern eine erkennbare nungspflichten ist der § 22 des Um-

Beziehung zu den angestrebten Ein- satzsteuergesetzes (UStG). Eine be – des Tages des Wareneingangs

nahmen nachgewiesen wird. stimmte Form ist nicht vorgeschrie oder des Datums der Rechnung

ben. Die Aufzeichnungen müssen so

beschaffen sein, dass es einem sach – des Namens oder der Firma und

verständigen Dritten in angemesse der Anschrift des Lieferers

Gründungszuschuss ner Zeit möglich ist, einen Überblick

über die Umsätze und die abziehba – der handelsüblichen Bezeichnung

Der Zuschuss (vgl. 1.2, S. 7) ist eine ren Vorsteuern zu erhalten und die der Ware

steuerfreie Einnahme und nicht in Grundlage für die Steuerberechnung

Ihrer Gewinnermittlung zu erfassen. festzustellen. – des Preises der Ware

Aus den Aufzeichnungen müssen – eines Hinweises auf den Beleg.

zum Beispiel zu ersehen sein:

4.2 Welche Aufzeichnungs- und Die Buchführungsunterlagen, Auf-

Aufbewahrungspflichten – die vereinbarten Entgelte für die zeichnungen und sonstigen Unterla

bestehen? ausgeführten Lieferungen und gen (zum Beispiel Rechnungsbelege,

sonstigen Leistungen, Quittungen) sind grundsätzlich zehn

Art und Umfang Ihrer Aufzeichnungs- Jahre aufzubewahren (§ 147 Abga

pflichten sind davon abhängig, ob Sie – die vereinnahmten Entgelte und benordnung). Zehn Jahre lang aufzu

als Kaufmann nach Handelsrecht Teilentgelte für noch nicht ausge bewahren sind nach § 14 b UStG auch

(HGB) zur Buchführung und Ab- führte Lieferungen und sonstige alle Rechnungen, die der Unterneh

schlusserstellung verpflichtet sind. Leistungen, mer ausstellt oder erhält.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 17

17

4.3 Was ist bezüglich der Kassen-

führung zu beachten?

Insbesondere in Branchen mit traditi Weiterhin gilt für die Kassenaufzeich

onell vielen Barzahlungsvorgängen – nungen grundsätzlich die Einzelauf-

wie im gesamten Einzelhandel und zeichnungspflicht sämtlicher Vor

der Gastronomie – kommt der Kas gänge.

senführung innerhalb der Buchfüh

rung eine besondere Bedeutung zu. Im Zusammenhang mit elektroni

schen Registrierkassen bzw. PC-ge

Bitte beachten Sie, dass die Kassen- stützten Kassensystemen gelten be

führung die Höhe Ihrer Bareinnah sondere Aufzeichnungs- und Aufbe

men und Barausgaben dokumentiert wahrungspflichten, auf die jedoch

und deshalb eine wichtige Grundlage aufgrund deren Komplexität in dieser

für Ihre Gewinnermittlung darstellt. Broschüre nicht näher eingegangen

werden kann.

Daher sollen die Kasseneinnahmen

und -ausgaben täglich festgehalten

werden (§ 146 Abgabenordnung).150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 18

18

5. Bauabzugsteuer

5.1 Bin ich von der Bauabzug-

steuer betroffen?

eit dem 01.01.2002

S

müssen Unternehmer,

die Bauleistungen für

einen anderen Unter

nehmer im Sinne des

Umsatzsteuergesetzes oder eine 5.2 Wie kann ich die Einbehaltung

juristische Person des öffentlichen der Bauabzugsteuer ver-

Rechts erbringen, mit der Einbehal meiden?

tung einer Bauabzugsteuer durch die

Auftraggeber rechnen. Unter Bau- Sie können sich als Bauunternehmer

leistungen versteht man alle Tätig von Ihrem Finanzamt eine sogenann

keiten, die im Zusammenhang mit te „Freistellungsbescheinigung“ aus-

der Herstellung, Instandsetzung, Än- stellen lassen. Damit Ihr Auftragge

derung oder Beseitigung von Bau- ber von der Einbehaltung der Bau-

werken anfallen. Die Auftraggeber abzugsteuer absieht, müssen Sie ihm

müssen grundsätzlich 15 % der bei Auftragserteilung eine Kopie die

Rechnungssumme einbehalten und ser Freistellungsbescheinigung vor-

an das Finanzamt abführen. legen. Über die Gültigkeit kann er

sich mittels einer Internet-Abfrage

Die Bauabzugsteuer wirkt wie eine unter: www.bzst.de im Bereich

Vorauszahlung auf die Steuerschul- Steuern National/Bauabzugsteuer

den des leistenden Unternehmers. Gewissheit verschaffen.

Die Bauabzugsteuer

ist 2001 eingeführt worden, um

illegale Betätigungen im Bauge

werbe einzudämmen.

Nach dem Wegfall der EU-Binnen-

grenzen und der größeren Durch-

lässigkeit der EU-Außengrenzen

hatten als Folgewirkung auch die

illegalen Betätigungen zuge

nommen.

Ziel der Bauabzugsteuer ist unter

anderem die Stärkung der über-

wiegend vom Mittelstand gepräg

ten Baubranche und damit die

Sicherung sozialversicherungs

pflichtiger Arbeitsplätze.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 19

19

Beispiel

5.3 Was muss ich beachten, wenn Richard Reich lässt an seinem Mehr-

ich selbst Auftraggeber der familienhaus das Dach renovieren.

Bauleistung bin? Die Rechnung des Dachdeckers

beträgt 16 000 ¤ + 3 040 ¤ Um-

Grundsätzlich unterliegen nur jene satzsteuer. Eine Freistellungsbe

Bauleistungen dem Steuerabzug, die scheinigung für Bauleistungen

Sie für Ihr eigenes Unternehmen be hat der Dachdecker Richard Reich

ziehen. Sie müssen den Steuerabzug Nähere Informationen enthält das nicht vorgelegt.

nicht vornehmen, wenn Ihnen ent Merkblatt zum Steuerabzug bei

weder eine Kopie der Freistellungs- Bauleistungen, das Sie im Internet Richard Reich hat 15 % der Rech

bescheinigung des Bauunternehmers unter: www.formulare-bfinv.de im nungssumme einschließlich Um-

vorliegt oder wenn die voraussicht Bereich Formularcenter unter satzsteuer (= 2 856 ¤) einzube

liche Rechnungssumme des Bauun Steuerformulare/Einkommensteuer/ halten und an das für den Dach

ternehmers in einem Jahr 5 000 ¤ Bauabzugsteuer abrufen können decker zuständige Finanzamt ab-

nicht übersteigt. oder bei Ihrem Finanzamt erhalten. zuführen.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 20

20

6. Lohnsteuer Personen, die Arbeitslohn aus einem Bei maschineller Lohnabrechnung

abhängigen Dienstverhältnis be darf die Lohnsteuer nach einer stu

ohnsteuer ist die Steuer, ziehen. fenlosen Tarifformel ermittelt wer-

L

die Sie als Arbeitgeber den. Arbeitgeber, die kein eigenes

für Rechnung des Arbeit Lohnabrechnungsprogramm verwen-

nehmers an das Finanz den, können ein solches Programm

amt abzuführen haben. 6.1 Welche Formen der Besteue- von privaten Anbietern erwerben.

Bemessungsgrundlage für die Be- rung gibt es?

steuerung ist der Arbeitslohn. Ar Ohne maschinelle Lohnabrechnung

beitslohn sind alle Einnahmen, die Besteuerung nach Lohnsteuerab- ist die Lohnsteuer aus den Lohnsteu

dem Arbeitnehmer aus seinem Be zugsmerkmalen ertabellen zu entnehmen, die Sie u. a.

schäftigungsverhältnis zufließen. Die Höhe der Lohnsteuer, des Solida im Buchhandel erwerben können.

ritätszuschlags und ggf. der Kirchen-

Dazu gehören unter anderem Löhne, steuer richtet sich nach den Lohn- a) Grundsätzlich ist für alle Arbeit

Gehälter, Provisionen, Leistungen steuerabzugsmerkmalen des Arbeit nehmer die allgemeine Lohn-

für die Zukunftssicherung Ihres Ar nehmers. Diese werden von der Fi steuertabelle anzuwenden.

beitnehmers, Jubiläumszuwendun nanzverwaltung im ELStAM-Verfah

gen, Entlohnung für Überstunden, ren (Verfahren der Elektronischen b) Lediglich für Arbeitnehmer, die

Abfindung wegen Auflösung des LohnSteuerAbzugsMerkmale) i. d. R. nicht der Sozialversicherungs-

Arbeitsverhältnisses sowie Sach elektronisch zum Abruf bereitge pflicht unterliegen, kommt die

bezüge (zum Beispiel private Pkw- stellt. Weitere Informationen finden besondere Lohnsteuertabelle in

Nutzung). Arbeitnehmer sind solche Sie unter www.elster.de. Betracht.150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 21

21

c) Unter bestimmten Voraussetzun Ersatz einer unvorhersehbar aus- Eine geringfügig entlohnte Be

gen können die Steuerabzugs- gefallenen Arbeitskraft). schäftigung im Sinne des Sozial-

beträge pauschal ermittelt wer- versicherungsrechts liegt vor,

den – mit der Folge, dass Sie als wenn das Arbeitsentgelt regel-

Arbeitgeber grundsätzlich die mäßig im Monat 450 ¤ nicht

Pauschalsteuer zu übernehmen Pauschalierung der Lohnsteuer übersteigt. Auf die wöchentliche

haben. Der pauschal versteuerte für geringfügig entlohnte Be- Stundenzahl von bisher 15 Stun

Arbeitslohn sowie die darauf ent schäftigte den kommt es nicht mehr an.

fallende Steuer bleiben bei der

Einkommensteuer-Veranlagung Die Pauschalierung der Lohnsteuer

des Arbeitnehmers außer Ansatz. bei den geringfügig entlohnten Be

schäftigungsverhältnissen knüpft

Dies gilt auch dann, wenn die seit dem 01.04.2003 eng an die

Pauschalsteuer zulässigerweise sozialversicherungsrechtlichen Re-

im Innenverhältnis auf den Ar gelungen an.

beitnehmer abgewälzt wird.

a) Für Beschäftigte, die nach So

zialversicherungsrecht als ge

ringfügig entlohnte Arbeitneh

Pauschalierung der Lohnsteuer für mer anzusehen sind (Beschäf

kurzfristig Beschäftigte tigte in sog. Mini-Jobs) und für

die ein Pauschalbeitrag von 15 %

Beschäftigen Sie Aushilfskräfte, so zur Rentenversicherung abge

kann unter Verzicht auf den Abruf führt wird, können Sie als Ar

von elektronischen Lohnsteuerab beitgeber unter Verzicht auf den

zugsmerkmalen die Lohnsteuer mit Abruf von elektronischen Lohn-

einem Pauschsteuersatz von 25 % steuerabzugsmerkmalen die

erhoben werden. Lohnsteuer mit einem Pausch

steuersatz von 2 % des maßge-

Voraussetzung ist, dass benden Arbeitslohnes erheben

(beinhaltet Solidaritätszuschlag

– die Arbeitnehmer nur kurzfristig und Kirchensteuer).

beschäftigt werden und

Die Pauschsteuer ist nicht an

– der durchschnittliche Stunden- Ihr zuständiges Finanzamt zu

lohn nicht mehr als 12 ¤ be zahlen, sondern wird zusammen

trägt. mit den Pauschalabgaben zur

Renten- und Krankenversiche

rung an die Minijob-Zentrale in

Eine kurzfristige Beschäftigung liegt 45115 Essen entrichtet.

vor, wenn

– der Arbeitnehmer bei Ihnen gele

gentlich, nicht regelmäßig wieder-

kehrend beschäftigt wird,

– die Dauer der Beschäftigung 18

zusammenhängende Arbeitstage Mini-Jobs

nicht übersteigt und

Um geringfügig entlohnte Beschäftigungen bzw. Beschäftigungen in so-

– der Arbeitslohn während der Be genannten Mini-Jobs kümmert sich die Minijob-Zentrale der Deutschen

schäftigungsdauer 62 ¤ durch Rentenversicherung Knappschaft-Bahn-See. Sie ist die zentrale Service-

schnittlich je Arbeitstag nicht stelle für alle gerinfügigen Beschäftigungen in Deutschland.

übersteigt oder

Nähere Informationen zu den Voraussetzungen, zum Meldevefahren,

– die Beschäftigung zu einem un zu Beitragszahlungen usw. finden Sie auch im Internet unter:

vorhersehbaren Zeitpunkt sofort www.knappschaft.de (Stichwort: Minijob-Zentrale) oder unter:

erforderlich wird (zum Beispiel www.minijob-zentrale.de150603_Existenzgruender 03.06.2015 16:16 Uhr Seite 22

22

6.2 Solidaritätszuschlag Arbeitnehmer keiner oder keiner er-

hebungsberechtigten Kirche angehört.

Der Arbeitgeber hat bereits im Lohn-

steuerabzugsverfahren den Solidari

tätszuschlag zur Lohnsteuer einzu

behalten. Dieser beträgt im Regelfall 6.4 Welche Erklärungs- und Zah-

5,5 % der sich – gegebenenfalls unter lungsfristen sind zu beachten?

Berücksichtigung der steuerlichen

Freibeträge für Kinder – ergebenden Die Lohnsteuer ist grundsätzlich

Lohnsteuer. In den Fällen der Pau nach amtlich vorgeschriebenem

schalierung der Lohnsteuer beträgt Datensatz auf elektronischem Weg

der Solidaritätszuschlag stets 5,5 % authentifiziert beim Finanzamt zu

der pauschalen Lohnsteuer. Lediglich den aus der unten stehenden Tabelle

im Pauschsteuersatz von 2 % ist der ersichtlichen Terminen anzumelden

Solidaritätszuschlag enthalten. und zu entrichten (Abgabe- und

Fälligkeitszeitpunkt).

Zur Vermeidung unbilliger Härten

6.3 Kirchensteuer kann das Finanzamt auf Antrag zu-

lassen, dass die Lohnsteuer-Anmel

Die Kirchensteuer beträgt grund dung in herkömmlicher Form – auf

sätzlich 9 % der Lohnsteuer. In den Papier oder per Telefax – abgegeben

Machen Sie als Arbeitgeber von Fällen der Lohnsteuerpauschalierung wird. Eine unbillige Härte ist insbe

der Möglichkeit der pauschalen gelten Besonderheiten. Zu beachten sondere dann anzunehmen, wenn

Lohnversteuerung keinen Ge- ist, dass mit der pauschalen Lohn- dem Arbeitgeber die Schaffung der

brauch, hat die Besteuerung steuer von 2 % die Kirchensteuer ab- technischen Voraussetzungen für die

nach den individuellen Lohnsteu gegolten ist. Dieser Pauschsteuersatz elektronische Übermittlung nicht zu-

erabzugsmerkmalen des Arbeit ist auch dann anzuwenden, wenn der zumuten ist.

nehmers durch elektronischen

Abruf (ELStAM-Verfahren) zu

erfolgen.

b) In Fällen, in denen der Arbeitge

ber keinen pauschalen Renten-

versicherungsbeitrag von 15 %

zu entrichten hat (zum Beispiel Höhe der Lohnsteuer Anmeldung und Fälligkeit

bei mehreren geringfügigen Be

schäftigungen mit einem Ge-

samtlohn von mehr als 450 ¤ Vorjahressteuer beträgt mehr monatlich bis zum 10. des

monatlich), kann er den Arbeits- als 4 000 ¤ Folgemonats

lohn mit einem Steuersatz von

20 % der Lohnsteuer (zuzüglich

Solidaritätszuschlag und gege Vorjahressteuer beträgt mehr vierteljährlich bis zum 10. April,

benenfalls Kirchensteuer) unter- als 1 080 ¤, jedoch nicht 10. Juli, 10. Oktober des laufenden

werfen. Voraussetzung ist, dass – mehr als 4 000 ¤ Jahres und 10. Januar des Folge-

bezogen auf das einzelne Arbeits- jahres

verhältnis – die Geringfügigkeits

grenze von 450 ¤ nicht über-

schritten wird. Eine Stunden- Vorjahressteuer beträgt nicht jährlich bis zum 10. Januar des

lohngrenze – wie die bei kurzfris mehr als 1 080 ¤ Folgejahres

tig Beschäftigten von 12 ¤ – ist

nicht zu beachten. Auch in die

sen Fällen ist an Stelle der Pau

schalversteuerung die Möglich

keit der individuellen Besteue

rung durch Abruf der elektroni

schen Lohnsteuerabzugsmerk-

male gegeben.150603_Existenzgruender 03.06.2015 16:22 Uhr Seite 23

23

Bitte beachten Sie, dass die ange

meldete Lohnsteuer ohne weitere

Zahlungsaufforderung zum ge

nannten Fälligkeitszeitpunkt zu

entrichten ist. Bei Zahlung durch

Banküberweisung gilt eine soge

nannte Zahlungsschonfrist von

drei Tagen.

Bei Neugründungen im Laufe des

Kalenderjahres sind die voraus-

sichtlichen Jahressteuerbeträge

maßgebend.

Die pauschale Lohnsteuer von 2 %

ist an die Bundesknappschaft in

Essen zu zahlen. Die Zahlungsfris

ten hängen vom Zeitpunkt der Fäl

ligkeit des Arbeitsentgelts ab.

6.5 Elektronische Übermittlung

von Lohnsteuerbescheini-

gungsdaten

Scheidet ein Arbeitnehmer aus

oder wird das Lohnkonto des Ar

beitnehmers zum Jahresende ge

schlossen, sind die entsprechenden

Beträge elektronisch an die Finanz-

verwaltung zu übermitteln. Nähere

Einzelheiten hierzu finden Sie im

§ 41b EStG.

Hinweis

Seit dem 01.01.2009 sind diese

Daten nur noch authentifiziert an die

Finanzverwaltung zu übermitteln.

Weitere Informationen erhalten Sie

unter: www.elsteronline.de150603_Existenzgruender 03.06.2015 16:22 Uhr Seite 24

24

7. Umsatzsteuer Rechnung zu stellen und an das 7.2 Unternehmerbegriff

Finanzamt abzuführen. Diese Rech-

7.1 Was ist der Unterschied nungen sind grundsätzlich spätes- ➜ Anlage 6

zwischen Umsatzsteuer tens innerhalb von sechs Monaten

und Vorsteuer? nach Ausführung der Leistung zu Wer kann Unternehmer sein?

erstellen. Die notwendigen Angaben

➜ Anlage 5 für Umsatzsteuerzwecke können „Unternehmer“ ist ein zentraler Be-

Sie unter Nr. 7.5, Seite 31 f., nach- griff für die Umsatzsteuer. Er ist

lesen. Schuldner der Umsatzsteuer, das

heißt, er zahlt die Umsatzsteuer an

uf (fast) jeden getätig das Finanzamt. Nur ein Unterneh

A

ten Umsatz – zum Bei- mer kann einen Vorsteuerabzug gel-

spiel auf Warenverkäufe Vorsteuer tend machen. Der Unternehmer

und auf Dienstleistun muss umsatzsteuerliche Pflichten

gen – wird eine Steuer Andererseits wird dem Unternehmer erfüllen, zum Beispiel muss er Vor-

fällig: die Umsatzsteuer. Diese wird Umsatzsteuer von anderen Unter- anmeldungen und Jahressteuererklä

häufig auch als „Mehrwertsteuer“ nehmern in Rechnung gestellt (zum rungen abgeben. Als Unternehmer

bezeichnet. Beispiel bei Wareneinkäufen). kommen Einzelpersonen, Personen-

vereinigungen (zum Beispiel OHG,

Der Unternehmer muss die von Diese Steuer darf ein Unternehmer KG, GbR) und juristische Personen

ihm ausgeführten Umsätze der Um- als sogenannte Vorsteuer von seinen des privaten Rechts (zum Beispiel

satzsteuer unterwerfen, das heißt er Zahlungsverpflichtungen gegenüber GmbH, AG, UG) oder des öffentlichen

ist grundsätzlich verpflichtet, dem dem Finanzamt abziehen (Vorsteuer- Rechts (zum Beispiel Bund, Land,

Kunden diese Umsatzsteuer in abzug). Stadt) in Betracht.Sie können auch lesen