Vermögensfreunde monatliches Update 03 | 2022 - EFS-AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

– WERBUNG – Vermögensfreunde monatliches Update 03 | 2022

– WERBUNG – Vermögensfreunde monatliches Update | MÄR 2022 Performance und Kommentar zu den Vermögensfreunde Anlageklassen*. ZEITRAUM VA2: VA3: VA4: März -0,29% -0,80% -1,29% Year-to-date -5,94% -5,36% -6,21% Jährliche Durchschnittsrendite seit Auflage** 0,53% 4,09% 6,15% * Die Zahlen beziehen sich auf Vermögensfreunde-Anteilsklassen. ** Auflagezeitraum: 08.2013 ZEITRAUM H2T4L: H2CON: WCB: H2PRO: März 0,15% -0,73% -0,87% -1,71% Year-to-date -5,65% -6,22% -4,51% -7,91% Jährliche Durchschnittsrendite seit Auflage** -0,87% 1,93% 6,26% 6,04% * Die Zahlen beziehen sich auf Vermögensfreunde-Anteilsklassen. ** Auflagezeitraum: 08.2013

– WERBUNG –

Vermögensfreunde in Q1 20221

Short-Positionen auf Staatsanleihen-Futures Short-Positionen auf die Börsenindizes

Milderung des Inflationsrisiko durch Anlagen in Rohstofffonds und Gold Desinvestitionen aus Schwellenländerfonds

Desinvestitionen aus Anleihen mit längeren Laufzeiten Investitionen in Wertpapiere mit kurzer Laufzeit oder hoher Kuponhöhe

Die Wealth Funds im Vergleich mit dem Markt

105

Wealth Fund – World Class Brands

95 Wealth Fund – H2Time4Life

Wealth Fund – H2Conservative

Wealth Fund – H2Progressive

Nasdaq

85 Euro Stoxx 50

Deutsche Börse AG

Shanghai Stock Exchange

Vienna Stock Exchange

75

01.01.2022 31.03.2022

Wealth Fund–H2Time4Life Wealth Fund–H2Conservative Wealth Fund– World Class Brands Wealth Fund–H2Progressive

Deutsche Boerse AG Shanghai Stock Exchange Vienna Stock Exchange Euro Stoxx 50 Nasdaq 100 Stock Exchange

-5,65% -6,22% -4,51% -7,91% -10,02% -10,65% -14,34% -9,91% -10,08%

H2TIME4LIFE H2CONSERVATIVE WORLD CLASS BRANDS H2PROGRESSIVE DEUTSCHE SHANGHAI VIENNA EURO STOXX 50 NASDAQ 100

BÖRSE AG STOCK EXCHANGE STOCK EXCHANGE STOCK EXCHANGE

* Die Zahlen beziehen sich auf Vermögensfreunde-Anteilsklassen.

– WERBUNG – Das Zusammentreffen von Inflationsdruck, geopolitischem Risiko und höheren Zinssätzen führte zu einem sehr volatilen Start in das Jahr 2022. In dieser unsicheren Situation war die Anlagetätigkeit hauptsächlich darauf ausgerichtet, die Hauptrisiken der Fonds abzusichern, nämlich das Inflationsrisiko, das Zinsrisiko und das geopolitische Risiko. Das Inflationsrisiko wurde durch Anlagen in Rohstofffonds und Gold gemildert. Gleichzeitig wurden Anleihen mit längerer Laufzeit verkauft oder durch Wertpapiere mit wesentlich kürzerer Laufzeit ersetzt. Dies geschah, da eine höhere Inflation im Allgemeinen die Erwartung höherer Nominalzinsen in der Zukunft auslöst, was sich stärker auf Anleihen mit langer Laufzeit auswirken würde. Während letztere auch als Absicherung gegen Zinsrisiken dienen, eröffnete das Team auch einige Short-Positionen auf Staatsanleihen-Futures, sowohl am langen (30 Jahre, in USD) als auch am kürzeren Ende der Kurve (3 Monate und 2 Jahre, in EUR). Dies würde die Kapitalverluste, die jede Anleihe nach einer Verschiebung der Zinskurve er- leiden würde, abmildern. Dann wurde das erhöhte geopolitische Risiko in der Ukraine durch die Liquidierung aller Anlagen in Schwellenländeranleihefonds bewältigt. Dies würde es nicht nur ermöglichen, das direkte Engagement in Russland zu eliminieren, sondern auch Verluste zu vermeiden, die sich aus den höheren Kosten der Schulden in diesen Ländern ergeben. Diese Volks- wirtschaften sind in der Regel durch größere Defizite und schwächere Währungen gekennzeichnet, was die Bewegungen auf den großen Märkten verstärkt. Dies gilt umso mehr für Länder, deren Schulden größtenteils auf harte Währungen lauten, da höhere Zinssätze höhere Kosten für die Bedienung der Schulden bedeuten würden. Schließlich wurde das Gesamtmarktrisiko abgesichert. Während des steilen Rückgangs bis Mitte März konnten die Fonds dank der Short-Positionen auf die wichtigsten Börsen- indizes wie den S&P500, den Nasdaq, den FTSE MIB und den DAX eine Outperformance erzielen. Die Wealth Funds sind derzeit am stärksten im US-Tech-Sektor und am italienischen Aktienmarkt engagiert. Daher wurden Absicherungsgeschäfte mit Futures auf den S&P 500, den Nasdaq 100 und den FTSEMIB-Index getätigt. Der Handel wurde in zwei Tranchen durchgeführt. Die erste Tranche, die Ende Dezember durchgeführt wurde, lag 1,5% unter den Allzeithochs der US-Indizes und bot somit einen beträchtlichen Schutz, während der italienische Index anfangs eine größere Widerstandsfähigkeit zeigte. Die zweite Tranche des Absicherungsgeschäfts wurde ausschließlich auf US-Indizes angewandt, die unter Druck geraten könnten, falls das Tapering aggressiver ausfällt als er- wartet. Das Anlageverwaltungsteam konnte die kurzfristige Gelegenheit nutzen, die sich durch eine starke Erholung der globalen Märkte Anfang Februar ergab, und sicherte ein weiteres Drittel des Aktienanteils ab. Als der Verfallstermin für die März-Futures näher rückte, drängten die sich verbessernden Bedingungen und die guten Daten aus der US-Wirtschaft zu einer gewissen Auflockerung und Umschichtung der Absicherung. Daher veränderte das Team die Positionen nur teilweise und nutzte den enormen Anstieg des DAX-Index, um eine erste Tranche eines Absicherungsgeschäfts zu implementieren, das sich stärker auf Europa konzentrierte, um besser gegen die aus dem Konflikt resultie- renden Risiken positioniert zu sein.

– WERBUNG – VERMÖGENSANLAGEKLASSE 2 Die VA2-Strategie verzeichnete im März -0,29%, was eine QTD-Rendite von -5,94% ergibt. Die Strategie beendete den Monat März aufgrund der begrenzten Ab- sicherung von Positionen über Derivate und des hohen Engagements an den Rentenmärkten, die aufgrund steigender Zinsen einen gewissen Rückschlag erlebten, leicht im Minus. Die Tätigkeit des Anlageverwaltungsteams konzentrierte sich daher auf die Verringerung des Risikos durch den Abbau einiger risikoreicherer Small- Cap-Aktienpositionen, die das Kapital für den Aufbau neuer Kernpositionen bereitstellen sollten, sowie auf festverzinsliche Fonds, die ein erhebliches Gewicht im NAV haben. Gleichzeitig wurde die Verringerung der Lautfzeit von Anleihen fortgesetzt. Neben einer teilweisen Absicherung über eine Long-Yield-Position wurde die Laufzeit und damit das Zinsrisiko weiter reduziert, indem Anleihen mit längerer Laufzeit und niedrigem Kupon zugunsten von Titeln mit kürzerer Laufzeit und höherem Kupon verkauft wurden. VERMÖGENSANLAGEKLASSE 3 Die VA3-Strategie erzielte im März eine Rendite von -0,8%, was einer Quartalsperformance von -5,36% entspricht. Die Zusammensetzung der Strategie war der Hauptgrund für die Outperformance gegenüber den globalen Aktienmärkten. Der jüngste Abschwung an den Aktienmärkten war in der Tat breit angelegt, aber eta- blierte Unternehmen, die bereits einen soliden Umsatz- und Cashflow-Fluss generieren, wurden weniger stark benachteiligt. Dies war der Fall bei Weltmarken wie Amazon, Apple und T-Mobile. Das große Engagement in solchen Blue Chips ermöglichte es, die Volatilität des Portfolios zu verringern und gleichzeitig ein gewisses Alpha zu erzielen. Durch das beträchtliche Engagement in Bezug auf Zinssätze würde das Portfoliorisiko weiter verringert. Da sowohl die kurz- als auch die langfris- tigen Zinssätze abgesichert waren, konnten die Fonds von der in den vergangenen Monaten durchgeführten Reduzierung der Laufzeit profitieren. Mit katalysator- gesteuerten Long-Positionen konnten dann beträchtliche Gewinne mit kurzfristigen Wertpapieren erzielt werden, die bereits im nächsten Monat fällig werden, wäh- rend das Risiko einer Zinserhöhung geringer war. Katalysatoren waren der Hauptgrund für andere durch Fusionen und Übernahmen ausgelöste Abschlüsse, wie bei Pearson Ltd. Der Verlag erhielt von KKR ein Übernahmeangebot für 850 Pence pro Aktie, was innerhalb weniger Tage zu einem Kursanstieg von mehr als 20% führte. VERMÖGENSANLAGEKLASSE 4 Die VA4-Strategie verzeichnete im März -1,29% und schloss das Q1 2022 mit einem Minus von 6,21%. Die Rendite wurde durch das starke Engagement im Techno- logiesektor belastet. Obwohl der Fonds den Nasdaq 100 übertraf, der am Ende 21,1% verlor, wurde seine Performance durch den Rückgang chinesischer Aktien und von Unternehmen beeinträchtigt, die ein starkes Wachstum aufweisen, aber noch nicht rentabel sind. Im letzteren Fall haben Cashflows, die weiter in der Zu- kunft liegen, ein größeres Gewicht im Unternehmenswert. Ein Anstieg der Zinssätze wirkt sich daher stärker auf diese Unternehmen aus. Die Volatilität in solchen wachstumsstarken Titeln wurde in erster Linie durch die Short-Futures-Position auf Aktienindizes gemildert. Dies ermöglichte es, in vollem Umfang vom Rückgang des Nasdaq-Index zu profitieren, ohne jede Anlage auflösen zu müssen. Das Portfoliorisiko wurde durch die Covered-Put-Strategie weiter reduziert, bei der das Team jede Woche Puts verkaufte, die eine beträchtliche Prämie einbrachten und im Falle einer weiteren Abwärtsbewegung als automatischer Take-Profit bei äußerst attraktiven Unterstützungsniveaus dienten. Darüber hinaus ermöglichten der Marktrückgang und die hohen Barmittelbestände den Wiederaufbau von Kernposi- tionen in Basiskonsumgütern und Technologie (Amazon und Facebook), Banken (JP Morgan, Intesa Sanpaolo) und Mode (Puma, Kering). Opportunistische Aktien-

– WERBUNG –

Wealth Fund – World Class Brands

Wealth Fund – H2Time4Life

geschäfte wurden auch mit italienischen Namen wie TelecomWealth

ItaliaFund

getätigt. Der Konzern

– H2Conservative erhielt zu Beginn des Jahres ein Übernahmeangebot von KKR. Nach der

Wealth Fund – H2Progressive

großen Kurslücke, die sich nach der Präsentation des Angebots auftat, erlebte die Aktie eine erhöhte Volatilität, da sowohl die bestehenden Aktionäre als auch die

Nasdaq

Euro Stoxx 50

italienische Regierung ihre Meinung äußerten. Bei den festverzinslichen

Deutsche Börse AGWertpapieren ging es vor allem um die Analyse und Absicherung verschiedener Teile der

Shanghai Stock Exchange

Zinsstrukturkurven in den USA und in der EU. Diese würden Vienna

das Portfolio vor nicht parallelen Zinsverschiebungen schützen, wie sie nach der letzten EZB-Sitzung

Stock Exchange

auftraten. Nachdem Madame Lagarde eine aggressivere Haltung als erwartet eingenommen hatte, stiegen die kurzfristigen Zinssätze stark an, was zu einer Verstei-

lerung am kürzeren Ende der Kurve führte. Gleichzeitig setzte sich die Umschichtungsaktivität fort, wobei Anleihen mit kürzerer Laufzeit und hohem Kupon von

erstklassigen Emittenten gegenüber Wertpapieren

31.03.2022 mit längerer Laufzeit oder höherem Kreditrisiko bevorzugt wurden. Ein weiterer Beitrag zu den Renditen wurde

2Conservative durch

Wealth Fund– die

World Aufwertung

Class Brands des US-Dollars

Wealth geleistet. Steigende Zinsen und geopolitische Risiken waren in der Tat die Triebfedern für eine erhöhte Nachfrage, die, da sie in

Fund–H2Progressive

nge Vienna Stock Exchange

den Euro Stoxx

kommenden 50

Monaten Nasdaq 100

anhalten Stock Exchange

dürfte, zu einer anfänglichen Aufhellung und dann zum Abbau der Absicherung des Währungspaares führte.

H2PROGRESSIVE

1% -7,91% H2 Progressive

-10,02% Teilfonds erzielte -1,71%

-10,65% im März, was eine

-14,34% Quartalsperformance

-9,91% -10,08% von -7,91% ergibt. Trotz des hohen Aktien- und Small-Cap-Engagements konn-

te der Fonds dank des geringen Netto-Long-Engagements (30-40%) die wichtigsten Aktienmarktindizes übertreffen. Dies ermöglichte den allmählichen Aufbau

S BRANDS H2PROGRESSIVE

neuer Aktienpositionen,

DEUTSCHE

BÖRSE AG

als Aktien, vor

SHANGHAI

STOCK EXCHANGE

allem

VIENNA Large-Caps,

STOCK EXCHANGE

ein attraktives

EURO STOXX 50 Unterstützungsniveau

NASDAQ 100

STOCK EXCHANGE

erreichten. Gleichzeitig wurden die Aktienrenditen durch einen

gewissen Swing-Trading-Effekt bei Aktien, die sich erholten, erhöht. Die am meisten gehandelten Unternehmen waren also diejenigen, die entweder in der Öl- und

Gasbranche oder im Bereich der natürlichen Ressourcen tätig sind. WeitereWealth

TreiberFundder Outperformance

– World Class Brands waren dann Kernpositionen wie Aton Green Storage.

Wealth Fund – H2Time4Life

Das Unternehmen, eines der italienischen Aushängeschilder im Bereich der erneuerbaren Energien, hat kürzlich seine Ergebnisse für 2021 veröffentlicht und ist

Wealth Fund – H2Conservative

Wealth Fund – H2Progressive

seit seinem Tiefststand im März um 63% gestiegen. Es wird erwartet, dass die Position weiter zulegen wird, da große Akteure des Sektors wie Sorgenia und Eni

Nasdaq

Euro Stoxx 50

Interesse an ihrer Produktpipeline bekundet haben, was für hohe Wachstumsaussichten spricht. Gleichzeitig wurden Positionen mit hoher Performance abgebaut.

Deutsche Börse AG

Shanghai Stock Exchange

Dies war der Fall bei Thungela Resources, einem südafrikanischen Kohleproduzenten,

Vienna Stockdessen

Exchange Preis sich seit Beginn des Krieges in der Ukraine mehr als verdoppelt

und im Vergleich zum Einstandspreis des Fonds verdreifacht hat. Im festverzinslichen Teil des Portfolios wurde die Verringerung der Laufzeit fortgesetzt, und zwar

sowohl durch die bereits erwähnte Feinabstimmung der Long-Yield-Position in mehreren Bereichen der US- und EU-Renditekurven als auch durch den Verkauf

von Anleihen mit langer Laufzeit. Schließlich könnte der 31.03.2022

Fonds von der Aufwertung des US-Dollars profitieren. Steigende Zinssätze und die anhaltende Inflation in

den

Wealth Fund–H2Conservative USA, Wealth

gepaart mit

Fund– zunehmenden

World Class Brands geopolitischen Risiken, führten zu einer starken Nachfrage nach dem Dollar und zu der Entscheidung, das Nettoengagement

Wealth Fund–H2Progressive

Shanghai Stock Exchange ViennaWährung

in dieser Stock Exchange Euro Stoxx 50

zu erhöhen. Nasdaq 100 Stock Exchange

WORLD CLASS BRANDS

2% -4,51% Der Teilfonds

-7,91% World Class Brands beendete

-10,02% den Monat mit

-10,65% einem Verlust von

-14,34% -0,87%. Die Quartalsrendite

-9,91% -10,08% beträgt somit -4,51%. Das Anlageverwaltungsteam widmete

sich zunächst der angemessenen und fein abgestimmten Absicherung des Fondsengagements. Das Netto-Long-Engagement in Aktien wurde durch Short-Positionen

VATIVE WORLD CLASS BRANDS

aufH2PROGRESSIVE

wichtige Aktienindex-Futures

DEUTSCHE wie denSHANGHAI

BÖRSE AG

S&P500, denSTOCK

STOCK EXCHANGE

Nasdaq 100, denEURO

VIENNA

EXCHANGE

FTSEMIB-Index

STOXX 50 und den100

NASDAQ DAX-Index reduziert. Diese wurden dann über Short-Put-Positionen

STOCK EXCHANGE– WERBUNG –

Wealth Fund – World Class Brands

verwaltet, die nicht nur jede Woche beträchtliche Prämien einbringen, sondern auch als automatischer Take-Profit

Wealth Fund für die Futures-Position dienen, falls der Index unter

– H2Time4Life

Wealth Fund – H2Conservative

den Ausübungspreis fällt. Die anhaltende Inflation in den USA und die zunehmenden geopolitischen

WealthRisiken waren dann der Grund für die Entscheidung, verstärkt in

Fund – H2Progressive

sichere Anlagen zu investieren. Dazu gehörten Gold und Rohstoffe, die beide zweistellige Renditen erzielten und mit der Verbesserung der Kriegsaussichten aufgelöst

Nasdaq

Euro Stoxx 50

wurden, sowie der US-Dollar. Im letzteren Fall wurde die Long-Position in Futures zunächst reduziert und

Deutsche dann

Börse AG nicht mehr aufgestockt, um von der Aufwertung des US-

Shanghai Stock Exchange

Dollars zu profitieren. Außerdem bot sich die Gelegenheit, neue Positionen in Unternehmen aufzubauen, die gut in die Strategie passen. Daher konnte das Investment

Vienna Stock Exchange

Management Team bestehende Positionen in Unternehmen wie Lindt und Kering aufstocken und gleichzeitig neue Positionen auf äußerst attraktiven Niveaus eröffnen.

Dazu gehören Facebook, Puma, Amazon, AXA und Pearson Ltd. Was den festverzinslichen Teil des Portfolios betrifft, so wurde die Short-Position auf die 30-jährige

022 31.03.2022

US-T-Note prolongiert und erhöht. Da die europäischen Zinssätze noch nicht die Erhöhung erfahren haben, die wir am kürzeren Ende der US-Renditekurve beobachten

th Fund–H2Time4Life konnten,

Wealth wurden Absicherungsgeschäfte

Fund–H2Conservative Wealth Fund– World mit

Classdem

Brands3-Monats-Euribor und dem 2-jährigen

Wealth Fund–H2Progressive deutschen Schatz getätigt. Die künftige Tätigkeit wird dem schrittweisen Auf-

sche Boerse

105 AG Shanghai Stock Exchange Vienna Stock Exchange Euro Stoxx 50 Nasdaq 100 Stock Exchange

bau der Kernpositionen dieses Jahres gewidmet sein, wobei eine Anpassung an das sich verändernde makroökonomische Umfeld erfolgen wird.

Wealth Fund – World Class Brands

95 H2CONSERVATIVE Wealth Fund – H2Time4Life

5% -6,22% -4,51% H2Conservative

-7,91% verzeichnete

-10,02% Wealth Fund – H2Conservative

Der Teilfonds im März eine-10,65% -14,34%

Rendite von -0,73% und schloss -9,91% -10,08%

somit das erste Quartal 2022

Wealth Fundmit einer Performance von -6,22% ab. Dank

– H2Progressive

der Begrenzung des Aktienengagements auf 30 % und der Short-Position in Aktienindex-Futures konnte der Fonds

Nasdaq während des gesamten Quartals eine bessere

4LIFE

85H2CONSERVATIVE WORLD CLASS BRANDS H2PROGRESSIVE DEUTSCHE SHANGHAI VIENNA EURO STOXX 50 NASDAQEuro

100Stoxx 50

Performance als der Durchschnitt der globalen

BÖRSE AGAktienSTOCK

erzielen. Trotz eines

EXCHANGE anfänglichen KursverlustesSTOCK

STOCK EXCHANGE der Kernpositionen

Deutsche Börse AG in italienischen Aktien erholten sich die

EXCHANGE

Shanghai Stock Exchange

Renditen anschließend wieder, da die niedrige Bewertung dieser Unternehmen und die äußerst positiven Ergebnisse, die in

Vienna Stock der letzten Gewinnsaison hervorgehoben

Exchange

75 wurden, Anleger anzogen. Dies war zum Beispiel der Fall bei der Kernposition MeglioQuesto SpA, das von seinem Ende Februar erreichten Tiefpunkt um 50% zuleg-

te. Die steigenden Zinssätze verursachten einige Kapitalverluste im festverzinslichen Portfolio. Die in den vergangenen Monaten durchgeführte Laufzeitverwaltung

01.01.2022 31.03.2022

und die Feinabstimmung einer Long-Position über die gesamte Renditekurve haben jedoch einen erheblichen Schutz geboten, sowohl gegen die allgemeine vertikale

Verschiebung der

Wealth Fund–H2Time4Life globalen

Wealth Renditen

Fund–H2Conservative als auch gegen

Wealth Fund– die Erhöhung

World Class Brands der europäischen Renditekurve. Dies war auf die aggressiven Äußerungen von Frau Lagarde zu-

Wealth Fund–H2Progressive

Deutsche Boerse AG Shanghai Stock Exchange Vienna Stock Exchange Euro Stoxx 50 Nasdaq 100 Stock Exchange

rückzuführen, die einen Anstieg am kürzeren Ende der Kurve auslösten.

H2TIME4LIFE

-5,65% -6,22%

Der H2Time4Life -4,51%

schloss -7,91%

den Monat März mit einem Plus-10,02%

von 0,15%, was-10,65% -14,34%

einer Performance von -5,65% in-9,91% -10,08%

Q1 2022 entspricht. Im 1. Quartal 2022 musste sich die

Handelstätigkeit auf die Risikominderung konzentrieren. Da es dem Fonds nicht möglich ist, Derivate zur Absicherung von Aktien- und Zinsrisiken einzusetzen, wurde

H2TIME4LIFE H2CONSERVATIVE WORLD CLASS BRANDS H2PROGRESSIVE DEUTSCHE SHANGHAI VIENNA EURO STOXX 50 NASDAQ 100

dies durch die Beibehaltung hoher Barguthaben und die Auflösung

BÖRSE AG risikoreicherer Anlagen,

STOCK EXCHANGE STOCK wie Small-Caps und Schwellenländeranleihenfonds,

EXCHANGE STOCK EXCHANGE erreicht. Die Auflö-

sung des Engagements in Schwellenländern begann bereits gegen Ende des vierten Quartals 2021 und ermöglichte es, den Schlag zu vermeiden, den sie erlebten, als

russische Anleihen auf Pfennige pro Dollar fielen. Die aus dem Abbau dieser Kernposition resultierenden Barmittel, die zusammen etwa 20% des NIW ausmachten,

ermöglichten katalysatorgetriebene Investitionen in Anleihen mit kurzer Laufzeit und die Beteiligung an einem neuen italienischen Börsengang im Gesundheitssek-

tor, Farmacosmo SpA.– WERBUNG –

Marktübersicht 03/2022

CORONAVIRUS UPDATES steigenden Rohstoffpreise und die durch den Konflikt in der Ukraine verursachten

Obwohl sich die Situation in den letzten Wochen leicht verbessert hat, kam es im ers- Versorgungsunterbrechungen abgelöst.

ten Quartal 2022 zu einem steilen Anstieg der täglichen Coronavirus-Infektionen im

Zuge der Verbreitung der hochinfektiösen Omicron-Variante. Daher gehörten Rohstoffe auch in diesem Quartal zu den größten Gewinnern an

den Finanzmärkten. Dazu gehörten nicht nur Öl und Gas, die um 34,5% bzw. 53,8%

Es ist jedoch festzustellen, dass die täglichen Todesfälle nicht so stark angestiegen sind zulegten, sondern auch Metalle und landwirtschaftliche Erzeugnisse. In der Tat

wie die Neuinfektionen. Während sich die Neuinfektionen jedoch fast verfünffacht ha- stürzten sich die Anleger auf die Waren, die zum Großteil von den beiden Konflikt-

ben, haben sich die Todesfälle weniger als verdoppelt. Die Sterblichkeitsrate des Virus ländern geliefert werden, nämlich Nickel, Aluminium und Weizen. Sie stiegen um

geht also weiter zurück, was aufzeigt, dass die Krankheit endemischer wird, wie von Ex- 54,7%, 24,35% bzw. 30,72%.

perten vermutet.

BRENT CRUDE & EUROPÄISCHE GASPREISE

Die geringere Sterblichkeitsrate dürfte der Hauptgrund für die Entscheidung von Ca. 35% des Erdgases in Europa wird aus Russland bezogen

Premierminister Johnson sein, gegen Ende des Quartals alle Beschränkungen aufzu-

heben (18. März). Auch andere Länder lockern die Vorschriften zur sozialen Distan-

zierung und zum Tragen von Masken in einem weiteren Versuch, das Leben wieder

zu normalisieren. Die meisten westlichen Länder haben ähnliche, wenn auch weniger

radikale Entscheidungen getroffen.

WELTWIRTSCHAFT

Das globale Wirtschaftswachstum divergierte, da der Krieg in der Ukraine negative,

die gelockerten Covid-Maßnahmen aber positive Auswirkungen auf die Volkswirt-

schaften hatte. Die negativen Auswirkungen sind auf die größere Importabhängig-

keit Europas von Russland und der Ukraine bei Brennstoffen und Getreide zurück-

zuführen. Russland ist der drittgrößte Importpartner für Europa und liefert zwei

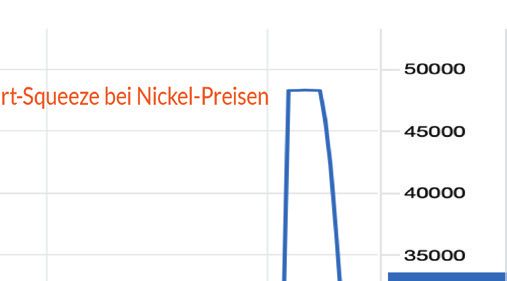

Fünftel des Erdgases und ein Viertel des Rohöls. Es ist außerdem noch erwähnenswert, dass es auf den Nickelmärkten zu einem mas-

siven Short-Squeeze kam, was bei einem Metall zum ersten Mal überhaupt der Fall

Genau dieser Preisdruck war während des gesamten Quartals ein wichtiges Thema. war. Die Preise verdoppelten sich innerhalb eines Tages rapide und überstiegen die

Zunächst waren eine höhere Verbrauchernachfrage und ein Arbeitskräftemangel Schwelle von 100.000 USD, als die westlichen Länder Sanktionen gegen Russland,

die Hauptursachen für die höhere Inflation. Diese Faktoren wurden dann durch die den weltweit größten Lieferanten, androhten. Der plötzliche Kaufdruck veranlass-– WERBUNG –

te den weltgrößten Produzenten, die Tsingshan Holding Group, einen Teil ihrer in brauchernachfrage trotz steigender Kosten und einen sich verbessernden

den letzten Jahren aufgebauten massiven Short-Position einzudecken, da sie auf Arbeitsmarkt hindeuten. Der jüngste Flash-PMI für den Dienstleistungssektor

fallende Kurse gewettet hatte. Dadurch gerieten die Preise weiter unter Druck, so stieg von 56,9 im Februar auf 58,5, da die starke Nachfrage trotz des Preis-

dass die Londoner Metallbörse den Handel aussetzen musste. Später beschloss sie, anstiegs den stärksten Anstieg des Neugeschäfts seit 2021 begünstigte. Der

die an diesem Tag getätigten Geschäfte im Wert von mehreren Milliarden Dollar zu sich verbessernde Arbeitsmarkt und die steigende Preisinflation veranlassten

stornieren, ein Schritt, der einigen kleineren Händlern, die mit hohen Nachschuss- die US-Notenbank bei ihrer letzten Sitzung im März dazu, die Zinssätze zum

forderungen konfrontiert waren, zugutekam, jedoch die Glaubwürdigkeit der Börse ersten Mal seit 2018 anzuheben. Neben dieser ersten Anhebung um 25 Ba-

gefährdet haben könnte. Um die übermäßige Inflation zu bekämpfen, mussten die sispunkte skizzierte der Vorsitzende Jerome Powell einen Zeitplan von sechs

wichtigsten Zentralbanken im ersten Quartal die Zinssätze anheben. Dazu gehörte Zinserhöhungen in diesem Jahr, um den Inflationsdruck zu dämpfen. Obwohl

nicht nur die Bank of England, die nach einer Zinserhöhung im Jahr 2021 bereits diese Politik datenabhängig und leicht umkehrbar ist, schloss Powell eine An-

zwei weitere Anhebungen vorgenommen hat, sondern auch die Federal Reserve. hebung um 50 Basispunkte nicht aus, sollten die Preise weiter steigen.

GRÖSSTER SHORT-SQUEEZE IN DER GESCHICHTE - BEI NICKELPREISEN EUROZONE: Während einige Unternehmen, insbesondere im Dienstleistungs-

Londerner Metallbörse setzt Handel mit Nickel aus sektor, weiterhin von der Wiederbelebung der Wirtschaft profitierten, führten

der Krieg und die damit verbundenen Sanktionen zu einer Abschwächung der

Nachfrage und der wirtschaftlichen Stimmung, steigenden Kosten und Un-

sicherheit. Das Wachstum des verarbeitenden Gewerbes verlangsamte sich

am stärksten aufgrund eines Rückgangs der Exporte, der insbesondere den

Automobilsektor betraf. Gleichzeitig stiegen die Inputkosten aufgrund des

Konflikts so stark wie nie zuvor. Der sprunghafte Anstieg der Rohstoffkosten,

insbesondere der Treibstoffkosten, in Verbindung mit dem Anstieg der Arbeits-

kosten führte zu einem noch nie dagewesenen Anstieg der Preise für Waren

und Dienstleistungen. Der Russland-Ukraine-Krieg hat somit wesentliche und

unmittelbare Auswirkungen auf die europäische Wirtschaft und verdeutlicht

das Risiko einer Rezession in der Eurozone in den folgenden Quartalen. Es ist

wahrscheinlich, dass der durch die Lockerung der Beschränkungen ausgelöste

USA: Die US-Wirtschaft konnte den kriegsbedingten wirtschaftlichen Schock wirtschaftliche Impuls nachlässt, und ungünstige Entwicklungen an der Front

gut verkraften, da die Wirtschaftsindikatoren weiterhin auf eine starke Ver- könnten das Wirtschaftswachstum gefährden.– WERBUNG –

Finanzmärkte

Die Finanzmärkte begannen das Jahr 2022 in einem Risk-Off-Modus. Das Zusammentreffen von hoher Inflation, dem Russland-Ukraine-Konflikt und einer restriktiveren Haltung

der Zentralbanken führte zu Umschichtungen in der gesamten Wirtschaft und zu einer gewissen Volatilität auf breiter Basis.

Nachfolgend eine Aufschlüsselung für jede Anlageklasse im Portfolio der Wealth Funds:

AKTIEN

Die Aktienmärkte begannen das Jahr im Minus, da überzogene Aktienbewertungen auf einen düsteren wirtschaftlichen und geopolitischen Ausblick trafen. Die Aussicht

auf höhere Zinssätze und die später eingetretene Möglichkeit eines Krieges im Herzen Europas lösten eine schnelle Umschichtung weg von risikoreichen Anlagen aus.

Der enorme Aufschwung der großen Indizes, der zwar zum Teil auf technische Faktoren zurückzuführen ist, könnte jedoch durch die Geldpolitik gefährdet werden. Die

Zentralbanker könnten nämlich der Entwicklung hinterherhinken, was in Zukunft weitere Zinserhöhungen erforderlich machen könnte.

FESTVERZINSLICHE WERTPAPIERE

Die wichtigsten Renditekurven erfuhren im Laufe des Quartals drastische Verschiebungen, da die Anleger sich beeilten, die veränderten Erwartungen in Bezug auf die

künftige Haltung der Zentralbanker einzupreisen. Bei den US-Treasuries verzeichneten die 2-jährigen Renditen mit einem Anstieg von 1,6% in drei Monaten die größte Be-

wegung. In Europa hingegen kam es am mittleren Ende der Kurve zu den größten Verschiebungen, wobei die 4- bis 10-jährigen Laufzeiten um etwa den gleichen Betrag,

nämlich 80 Basispunkte, nach oben gingen. Gleichzeitig ist jedoch festzustellen, dass die Treasuries und die OIS-Kurve im 2- bis 10-jährigen Bereich invertiert sind, was in

der Vergangenheit ein deutliches Signal dafür war, dass sich der Konjunkturzyklus dem Ende nähern könnte. In der Tat könnte eine aggressivere Fed die Verbraucheraus-

gaben und die Wirtschaftstätigkeit unter dem Gewicht der strafferen Politik einknicken lassen.

DEVISEN

Die restriktive Politik und die zunehmenden geopolitischen Risiken trugen im gesamten Quartal zu einer steilen Aufwertung des US-Dollars bei. Der Dollar fiel bis zum Tiefst-

stand von 1,08 und schloss den Monat dann im Bereich von 1,105, was einem Anstieg von 3,05% im Quartal entspricht. Der Schweizer Franken folgte in etwa demselben Trend

und erreichte kurzzeitig die Parität, um dann wieder in Richtung der 1,02-Marke zu klettern. Andererseits musste der russische Rubel nach dem Ausbruch des Krieges und den

ersten Sanktionen eine starke Abwertung von 59% hinnehmen, die er jedoch im Laufe des neuen Quartals schon wieder wettgemacht hat.– WERBUNG –

ROHSTOFFE

In Zeiten hoher Inflation und geopolitischer Risiken bieten Rohstoffe eine natürliche Absicherung. Wie erwartet, haben die meisten Rohstoffe im ersten Quartal 2022 eine

enorme Rallye hingelegt. Der Goldpreis überschritt kurzzeitig die Marke von 2000 USD/Unze, da die Anleger auf der Suche nach sicheren Anlagen waren, die der rasanten

Inflation standhalten würden. In der Zwischenzeit löste der Konflikt zwischen Russland und der Ukraine einen enormen Kaufdruck auf die am meisten exportierten Produkte

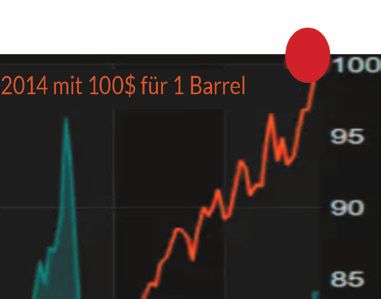

aus, d. h. auf Brennstoffe, Metalle und Getreide. WTI-Öl kletterte seit Jahresbeginn um mehr als 30% und erreichte damit ein Niveau wie seit 2008 nicht mehr.

STAND: 31. MÄRZ 2022

Risikohinweise: Diese Darstellung dient ausschließlich der Information. Bitte beachten Sie, dass alle Informationen sorgfältig und nach bestem Wissen erhoben worden sind, jedoch keine Gewähr übernommen werden kann. Dieser Bericht ist kein Verkaufsprospekt und enthält kein An-

gebot zum Kauf oder eine Aufforderung zur Abgabe eines Kaufangebotes für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebotes oder einer Kaufaufforderung verwendet werden. In die Zukunft gerichtete Voraussagen und Angaben basieren auf Annahmen. Angaben

zur historischen Performance können nicht im Sinne eines Versprechens oder einer Garantie über die zukünftige Performance herangezogen werden. Investoren sollten sich bewusst sein, dass die tatsächliche Performance erheblich von vergangenen Ereignissen abweichen kann. Ins-

besondere, wenn sich die Performance-Ergebnisse auf einen Zeitraum von unter zwölf Monaten beziehen (Angabe von Year-to-date-Performance, Fondsauflage vor weniger als 12 Monaten), sind diese aufgrund des kurzen Vergleichszeitraums kein Indikator für künftige Ergebnisse.

Alleinige Grundlage für den Anteilserwerb sind die Verkaufsunterlagen zu diesem Fonds (der aktuelle Verkaufsprospekt, die aktuellen wesentlichen Anlegerinformationen, der aktuelle Rechenschaftsbericht und falls dieser älter als acht Monate ist – der aktuelle Halbjahresbericht). Ver-

kaufsunterlagen zu dem Fonds sind kostenlos bei der Lemanik Asset Management S.A. 106, route d’Arlon L-8210 Mamer und der Quintet Private Bank, Boulevard Royal 43, L-2955 Luxembourg erhältlich. Darüber hinaus können diese Unterlagen kostenlos bei der Zahl- und Informations-

stelle in Deutschland, Marcard Stein & Co AG, Ballindamm 36, D-20095 Hamburg, bei der Zahl- und Informationsstelle in Österreich, Raiffeisen Bank International AG, Am Stadtpark 9, 1030 Wien und bei der Zahl- und Informationsstelle in der Schweiz, Neue Privat Bank, Limmatquai 1 |

am Bellevue, Postfach, 8024 Zürich, angefordert werden.Sie können auch lesen