Wann ist eine Praxismodernisierung oder Praxiserweiterung sinnvoll? - Herzlich Willkommen - SMS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich Willkommen

Vortragsveranstaltung vom 22.09.2017

Wann ist eine Praxismodernisierung

oder Praxiserweiterung

sinnvoll?

1

Ihr Kompetenzteam

Dirk Schulz

Geschäftsführer SMS GmbH & Co KG

Zertifizierter Ärzte- und Zahnärzteberater (IFU/ISM)

2

SMS GmbH & Co. KG:

Unternehmensberatung für Heilberufe

• seit mehr als 25 Jahren spezialisiert auf

– Zahnärzte

– Kieferorthopäden

– Mund-, Kiefer-, Gesichtschirurgen

– Oralchirurgen

• Tätigkeitsschwerpunkte:

– Berufseinsteigerberatung & Perspektivplanung

– Niederlassungsberatung und -planung

– Kaufvertragsverhandlung und -gestaltung

– Mietvertragsverhandlung und -gestaltung

– Praxisfinanzierungen

– Betriebswirtschaftliche Beratung

– Vermögensverwaltung und -aufbau

– Unabhängige Versicherungsberatung

3

SMS GmbH & Co. KG:

Unternehmensberatung für Heilberufe

• Betreuung von über 700 Niederlassungen

• Bundesweit tätig vom Standort Göttingen aus

• Initiator des „Expertennetzwerks Heilberufe“

bundesweite Kooperationen mit

– Fachanwälten für Medizinrecht

– auf Zahnärzte spezialisierte Steuerberater

– Einrichtern von Zahnarztpraxen

– Banken

– auf zahnärztliche Praxen spezialisierten weiteren

Unternehmensberatern

– und weiteren Dienstleistern

4

Wann ist eine Modernisierungs- oder

Erweiterungsmaßnahme sinnvoll!

Grundsätzlich gilt:

1. Praxismodernisierungen oder -erweiterungen sind immer dann

sinnvoll, wenn die erwarteten Überschüsse die mit der Modernisierung

oder Erweiterung einhergehenden Aufwendungen überschreiten.

Unterscheidung der Modernisierung/Erweiterung in 2 Gruppen:

a. Mit der Maßnahme gehen planbare Überschusserhöhungen einher

=> Diese Maßnahmen sind zu bevorzugen

a. Mit der Maßnahme gehen nicht planbare Überschusserhöhungen

einher

5

Wann ist eine Modernisierungs- oder

Erweiterungsmaßnahme sinnvoll!

Grundsätzlich gilt weiterhin:

2. Praxismodernisierungen/-erweiterungen sind immer dann sinnvoll,

wenn damit eine positive Anpassung an den oder positive Abgrenzung

vom Wettbewerb erreicht wird.

6

Wirtschaftliche Voraussetzungen für

Praxismodernisierungen/-erweiterungen!

1. Ausreichendes Eigenkapital zur Finanzierung der Maßnahme

und/oder

2. Günstiges Zinsniveau zur Eindeckung einer Fremdfinanzierung

Der eingebundene Berater sollte Spezialist auf dem Gebiet der

Finanzierungsbeschaffung sein

7

Beispiele für Praxismodernisierungen

1. Ambiente der Praxisausstattung

2. Corporate Identity

3. Medizintechnik (Ersatz- oder Erweiterungsinvestitionen)

=> planbare Überschusserhöhung

4. Etablierung eines funktionierenden Praxismarketings

(DentPerformanceMarketing)

=> planbare Überschusserhöhung

5. Organisation (karteiloses Arbeiten, Effizienzerhöhung im Workflow

=> planbare Überschusserhöhung

8

Beispiele für Praxiserweiterungen

1. Räumliche Erweiterung => planbare Überschusserhöhung

2. Erweiterung des Behandlerteams durch angestellte Zahnärzte

=> planbare Überschusserhöhung

3. Bildung von Kooperationen (Einzelpraxis =>

Berufsausübunsgemeinschaft (auch Juniorpartnerschaft))

=> planbare Überschusserhöhung

4. Etablierung einer Zweigniederlassung

5. Gründung einer überörtlichen Berufsausübungsgemeinschaft

6. Integration einer Abgeberpraxis

=> planbare Überschusserhöhung

9

Motive für die Praxismodernisierung und

Praxiserweiterung

1. Bestandspatienten an die Praxis binden => Absprungprophylaxe

(Mindeststandards müssen angeboten werden)

2. Die mit Bestandspatienten generierten Umsätze erhöhen

Leistungsspektrum erweitern

Behandlungszeiten erweitern

3. Neue Patienten gewinnen

Leistungsspektrum erweitern

Behandlungszeiten erweitern

4. Kosten senken

10 Motive und zuzuordnende Maßnahmen

Umsätze mit

Modernisierungs- Bestandspatienten Neue Patienten

Bestandspatienten

bereiche binden gewinnen

erhöhen

Ambiente der Praxis/

Innenausstattung x x

Corporate Identity x x

Ersatz- oder

Erweiterungs-

investitionen in x x x

Medizintechnik

Etablierung eines

funktionierenden x

Praxismarketing

Optimierung der

Organisation x x x

11 Motive und zuzuordnende Maßnahmen

Umsätze mit

Erweiterungs- Bestandspatienten Neue Patienten

Bestandspatienten

bereiche binden gewinnen

erhöhen

Räumliche Erweiterung x x x

Personelle Erweiterung

des Behandlerteams x x x

Bildung von

Kooperationen

(Einzelpraxis => BAG, x x x

PG)

Etablierung einer

Zweigniederlassung x

Gründung einer

überörtlichen

Berufsausübungs- x

gemeinschaft

Integration einer

Abgeberpraxis x x

12 Wirtschaftliche Zielsetzung aller Maßnahmen

1. Umsätze erhöhen

z.B. durch

- Ergänzung von moderner Medizintechnik (z.B. Cerec)

- Optimierung der Organisation durch Verbesserung des

Workflows

- Erweiterung der Behandlungskapazitäten durch räumliche

Erweiterung oder Erweiterung des Behandlerteams

- Praxisintegration

2. Kosten senken

z.B. durch

- Modernisierung vorhandener Technik zur Einsparung hoher

Wartungs- und Reparaturkosten (mtl. Annuität +

Steuerreduzierung durch zusätzliche AfA < Reparaturkosten)

- Bildung von Kooperationen (Reduzierung der auf jeden

Behandler anteilig anfallenden Kosten)

3. Überschüsse erhöhen

13 Beispiele für Praxismodernisierungen

1. Beispiel: Modernisierung Ambiente

vorher nachher

141. Beispiel: Modernisierung Ambiente

nachher

vorher

15 Wirtschaftliche Potentiale einzelner Maßnahmen

2. Beispiel: DentPerformanceMarketing

Nutzten 2011 nur 7 % der Patienten das Internet zur Auswahl einer

Zahnarztpraxis, sind es heute schon rund 40 %!

Ausgangsbasis:

Vielfältige und eher kurze Informationen der Homepage – gesuchte

Informationen werden nicht gleich bzw. im gewünschten Umfang

gefunden Interessent verlässt Seite

Ziel des DentPerformanceMarketings:

Gezielte Ansprache von an einem bestimmten Leistungsbereich

interessierten Patienten durch Einsatz einer Landingpage

Vermeidung von Streuverlusten

16Landingpage:

Monothematische Internetseite, die mit einer eindeutigen

Handlungsaufforderung endet (z. B. Terminvereinbarung, Download)

Bestimmung wirtschaftlicher Praxispotentiale

Leistungsbereiche mit hohem Potential werden beworben

Erstellung einer Landingpage zum entsprechenden

Leistungsbereich

Bewerbung der Landingpage durch Google Adwords

Laufende Auswertung und Optimierung der Werbetätigkeit (z. B.

Anpassung Werbebudget, Anzeigentexte, geografischer

Werbebereich)

Beispiel einer

Adwords-Anzeige

17 Wirtschaftliche Potentiale einzelner Maßnahmen

3. Beispiel Workflowoptimierung

Ausgangsbasis:

Nach jeder Behandlung entstehen Rüstzeiten von mind. 7 Min., in

denen das Behandlungszimmer nicht für die Behandlung weiterer

Patienten genutzt werden kann. Die Höhe der Rüstzeiten ist

abhängig vom Patientenaufkommen. Je mehr Patienten behandelt

werden, desto größer sind rüstzeitbedingte Umsatzausfälle.

Ziel der Workflowoptimierung:

Optimale Ausnutzung vorhander Kapazitäten

Maximierung der effektiven Behandlungszeit

Minimierung kapazitativer Leerkosten

18Das optimale Verhältnis zwischen Zimmer- und Behandlereinsatz

kann häufig nur in großen Praxen erreicht werden.

In kleineren Praxen mit mehr als einem Behandler kann nur durch

intelligente Dienstplanung ein für die Praxisgröße optimaler

Zimmereinsatz gefunden werden.

Zimmerbedarf für Behandler 1

bei 15 Patienten/Tag

= ( 8 h + 15 * 7 min) / 8 h = 1,22

Zimmerbedarf für Behandler 2

bei 30 Patienten/Tag

= (8 h + 30 * 7 min) / 8 h = 1,44

Gesamter Zimmerbedarf =

Summe des Zimmerbedarfs beider Behandler

1,22 + 1,44 = 2,66

3 Zimmer sind optimal!

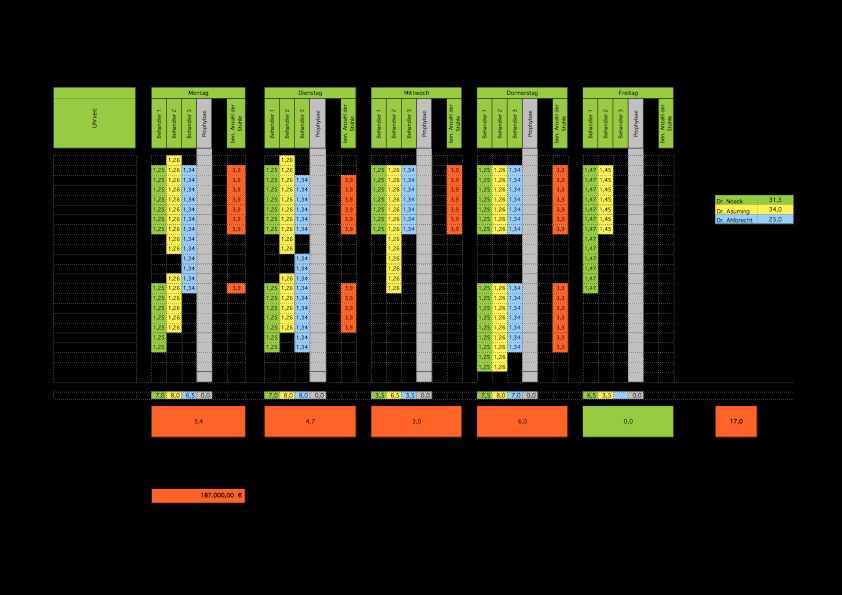

19Konkreter Beratungsfall: Aktueller Dienstplan

= 17 Std.

Raumbedarf: Behandler 1 = 1,25 Räume/Stunde

Behandler 2 = 1,26 Räume/Stunde

Behandler 3 = 1,34 Räume/Stunde

20Wirtschaftliches Ergebnis:

In 17 Stunden/Woche (orange unterlegt) stehen keine ausreichenden

Raumkapazitäten für die störungsfreie Behandlung von Patienten zur

Verfügung.

Das Umsatzsteigerungspotential im Falle der Workflowoptimierung

beträgt

17.000 Euro/Monat

bzw.

187.000 Euro pro Jahr.

21Konkreter Beratungsfall: Optimierter Dienstplan

= 14,5 Std.

22Wirtschaftliches Ergebnis:

Durch Optimierung des Dienstplans konnten 14,5 von 17 Stunden/Woche

sinnvoll in Behandlungszeiten umgewidmet werden.

Die Umsatzsteigerung durch Workflowoptimierung betrug

14.465 Euro/Monat

bzw.

173.580 Euro pro Jahr.

23 Wirtschaftliche Potentiale einzelner Maßnahmen

4. Beispiel Praxisintegration

Zielsetzung der Praxisintegration:

Überleitung der Patientenstämme einer in räumlicher Nähe zur

betreuten Praxis liegenden Abgeberpraxis zur Erhöhung der

Wirtschaftlichkeit der Käuferpraxis (betreute Praxis).

Vorteile der Praxisintegration:

Mit der Maßnahme werden “auf einen Schlag” sowohl ein kompletter

Patientenstamm in die Praxis übernommen, als auch ein weiterer

Behandler übernommen, der diesen Patientenstamm versorgt.

Im Idealfall bleibt der Abgeber der Käuferpraxis über einen längeren

Zeitraum als Behandler erhalten.

24Wirtschaftliche Ausgangsbasis der Käufer- und

Verkäuferpraxis:

Erwarteter

Umsatzerlöse, Kosten und Rohertrag der Umsatzerlöse, Kosten und Rohertrag der

Anteil

Käuferpraxis Abgabepraxis überführter

vor Übernahme von Patientenstämmen vor Abgabe von Patientenstämmen Umsätze

in % der in % der

absolut absolut 90%

Umsatzerlöse Umsatzerlöse

I. Umsätze 452.630 € I. Umsätze 548.814 € 493.933 €

II. Kosten 361.137 € 79,8% II. Kosten 319.640 € 58,2%

1. Personalkosten 109.498 € 24,2% 1. Personalkosten 102.515 € 18,7%

2. Fremde Laborarbeiten 98.209 € 21,7% 2. Fremde Laborarbeiten 126.795 € 23,1%

3. Material für Praxis und Labor 23.132 € 5,1% 3. Material für Praxis und Labor 21.500 € 3,9%

4. Raumkosten 29.806 € 6,6% 4. Raumkosten 3.511 € 0,6%

5. Zinsen für Praxisdarlehen 23.220 € 5,1% 5. Zinsen für Praxisdarlehen 6.160 € 1,1%

6. Abschreibungen 20.522 € 4,5% 6. Abschreibungen 9.952 € 1,8%

stellt. Dort 7. übrige Betriebsausgaben 56.750 € 12,5% 7. übrige Betriebsausgaben 49.207 € 9,0%

III. Überschuss 91.493 € 20,2% III. Überschuss 229.174 € 41,8%

IV. Liquiditätsüberschuss 112.015 € 24,7% IV. Liquiditätsüberschuss 239.126 € 43,6%

V. Kaufpreis in Euro 180.000 € 32,8%

25Entwicklung der Wirtschaftlichkeit der Käuferpraxis nach

Integration:

I. II. III. IV. V.

Umsatzerlöse, Kosten und Rohertrag der Die W irtschaftlichkeit der Die W irtschaftlichkeit der Die W irtschaftlichkeit der Abweichung Abweichung

Käuferpraxis Käuferpraxis vor Käuferpraxis im ersten v ollen Käuferpraxis im dritten der der

vor und nach Optimierung des Überführung des Geschäftsjahr nach v ollen Geschäftsjahr nach absoluten absoluten

Praxisergebnisses Patientenstamms Überführung des Überführung des Zahlen: Zahlen

durch Übernahme v on Patientenstämmen Annahme: Überführung v on Patientenstamms IV. abzgl. II. in %

90%

des Patientenstamms der

Abgeberpraxis.

in % der in % der in % der

absolut absolut absolut

Umsatzerlöse Umsatzerlöse Umsatzerlöse

I. Umsätze 452.630 € 946.563 € 946.563 € 493.933 € 109,1%

II. Kosten 361.137 € 79,8% 713.024 € 75,3% 699.350 € 73,9% 338.213 € 93,7%

1. Personalkosten 109.498 € 24,2% 109.498 € 109.498 € 0€

Neu: W eitere Stuhlassistenz 21.600 € 30,7% 21.600 € 29,3% 21.600 € 152,9%

Neu: angestellter Zahnarzt 159.523 € 145.850 € 145.850 €

2. Fremde Laborarbeiten 98.209 € 21,7% 205.380 € 21,7% 205.380 € 21,7% 107.171 € 109,1%

3. Material für Praxis und Labor 23.132 € 5,1% 48.375 € 5,1% 48.375 € 5,1% 25.243 € 109,1%

4. Raumkosten 29.806 € 6,6% 29.806 € 3,1% 29.806 € 3,1% 0€

5. Zinsen für Praxisdarlehen 23.220 € 5,1% 23.220 € 23.220 € 0€

2,9% 2,9% 19,4%

Neu: Zinsen für KP-Finanzierung 4.500 € 4.500 € 4.500 €

6. Abschreibungen 20.522 € 4,5% 20.522 € 20.522 € 0€

4,5% 4,5% 109,6%

Neu: AfA für KP-Finanzierung 22.500 € 22.500 € 22.500 €

7. übrige Betriebsausgaben 56.750 € 12,5% 68.100 € 7,2% 68.100 € 7,2% 11.350 € 20,0%

III. Überschuss 91.493 € 20,2% 233.539 € 24,7% 247.212 € 26,1% 155.719 € 170,2%

IV. Liquiditätsüberschuss 112.015 € 24,7% 276.561 € 29,2% 290.234 € 30,7% 178.219 € 159,1%

Vorteilhaftigkeit über einen Zeitraum von 10 Jahren: 1.576.620,57 €.

26 Wirtschaftliche Potentiale einzelner Maßnahmen

5. Beispiel: Wirtschaftliche Ausgangsbasis der

in % der

beratenen Praxis vor Anstellung absolut

Erweiterung des eines Zahnarztes

Umsatzerlöse

Behandlerteams

I. Umsätze 452.630 €

durch

II. Kosten 361.137 € 79,8%

Anstellung eines

1. Personalkosten 109.498 € 24,2%

Zahnarztes

2. Fremde Laborarbeiten 98.209 € 21,7%

Material für Praxis und

3. 23.132 € 5,1%

Labor

4. Raumkosten 29.806 € 6,6%

5. Zinsen für Praxisdarlehen 23.220 € 5,1%

6. Abschreibungen 20.522 € 4,5%

übrige

7. 56.750 € 12,5%

Betriebsausgaben

III. Überschuss 91.493 € 20,2%

IV. Liquiditätsüberschuss 112.015 € 24,7%

27Beispielrechnungen für generierte Honorarumsätze und

daraus erwirtschafteter Deckungsbeiträge für die Praxis

Beispiel 1 Beispiel 2

I. Monatlicher Honorarumsatz 15.000 EUR 25.000 EUR

II. Zurechenbare Kosten

1. Anstellungsgehalt -4.500 EUR -7.500 EUR

30% v om Honorarumsatz

2. AG-Anteile zur Sozialversicherung

20% zum Bruttogehalt -900 EUR -1.500 EUR

3. Gehalt Stuhlassistenz -2.000 EUR -2.000 EUR

20% zum Bruttogehalt -400 EUR -400 EUR

4. Verbrauchsmaterial -1.000 EUR -1.500 EUR

III. Überschuß zur Deckung der übrigen 6.200 EUR 12.100 EUR

Praxiskosten

28Gegenüberstellung der Deckungsbeiträge

für verschiedene Szenarien

I. II.

Wirtschaftliche Ausgangsbasis der

in % der Umsatz mit angestellten Zahnarzt mit in % der

beratenen Praxis vor Anstellung absolut absolut

Umsatzerlöse Honorarumsatz 15.000 Euro p.m. Umsatzerlöse

eines Zahnarztes

I. Umsätze 452.630 € I. Umsätze 682.490 €

II. Kosten 361.137 € 79,8% II. Kosten 520.867 € 76,3%

1. Personalkosten 109.498 € 24,2% 1. Personalkosten 203.098 € 29,8%

2. Fremde Laborarbeiten 98.209 € 21,7% 2. Fremde Laborarbeiten 148.083 € 21,7%

Material für Praxis und Material für Praxis und

3. 23.132 € 5,1% 3. 35.132 € 5,1%

Labor Labor

4. Raumkosten 29.806 € 6,6% 4. Raumkosten 29.806 € 4,4%

Zinsen für

5. Zinsen für Praxisdarlehen 23.220 € 5,1% 5. 23.220 € 3,4%

Praxisdarlehen

6. Abschreibungen 20.522 € 4,5% 6. Abschreibungen 20.522 € 3,0%

übrige übrige

7. 56.750 € 12,5% 7. 61.006 € 8,9%

Betriebsausgaben Betriebsausgaben

III. Überschuss 91.493 € 20,2% III. Überschuss 161.623 € 23,7%

IV. Liquiditätsüberschuss 112.015 € 24,7% IV. Liquiditätsüberschuss 182.145 € 26,7%

29Gegenüberstellung der Deckungsbeiträge

für verschiedene Szenarien

I. III.

Wirtschaftliche Ausgangsbasis der

in % der Umsatz mit angestellten Zahnarzt mit in % der

beratenen Praxis vor Anstellung absolut absolut

Umsatzerlöse Honorarumsatz 25.000 Euro p.m. Umsatzerlöse

eines Zahnarztes

I. Umsätze 452.630 € I. Umsätze 835.730 €

II. Kosten 361.137 € 79,8% II. Kosten 604.735 € 72,4%

1. Personalkosten 109.498 € 24,2% 1. Personalkosten 246.298 € 29,5%

2. Fremde Laborarbeiten 98.209 € 21,7% 2. Fremde Laborarbeiten 181.332 € 21,7%

Material für Praxis und Material für Praxis und

3. 23.132 € 5,1% 3. 41.132 € 4,9%

Labor Labor

4. Raumkosten 29.806 € 6,6% 4. Raumkosten 29.806 € 3,6%

5. Zinsen für Praxisdarlehen 23.220 € 5,1% 5. Zinsen für Praxisdarlehen 23.220 € 2,8%

6. Abschreibungen 20.522 € 4,5% 6. Abschreibungen 20.522 € 2,5%

übrige

7. 56.750 € 12,5% 7. übrige Betriebsausgaben 62.425 € 7,5%

Betriebsausgaben

III. Überschuss 91.493 € 20,2% III. Überschuss 230.995 € 27,6%

IV. Liquiditätsüberschuss 112.015 € 24,7% IV. Liquiditätsüberschuss 251.517 € 30,1%

30Vielen Dank für Ihre Aufmerksamkeit!

31Sie können auch lesen