Was könnte eine ökologische Steuerreform in der Schweiz leisten? Prof. Dr. Dr. h.c. Gebhard Kirchgässner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Was könnte eine ökologische Steuerreform

in der Schweiz leisten?

Prof. Dr. Dr. h.c. Gebhard Kirchgässner

Universität St. Gallen,

Schweizerisches Institut für Aussenwirtschaft

und Angewandte Wirtschaftsforschung (SIAW-HSG),

Leopoldina und CESifo

Schweizerische Energiestiftung

„Warum Milliarden verschwenden?“

Zürich Technopark, 21. September 2012

SIAW-HSG 1

Universität St. Gallen

1 Einleitung Ausgangspunkt (i)Ausstieg aus der Kernenergie ⇒ Ausfall von 40 Prozent des heutigen Stromangebots (ii)Verringerung des CO2-Emissionen (Klimapolitik) ⇒ Verschiebung von fossilen Brennstoffen zu Elektrizität Wie kann diese Lücke geschlossen werden? (i)Energieeinsparung (ii)(Neue) Erneuerbare Energien (iii)Stromimporte (iv)Neubau von Kraftwerken mit fossilen Brennstoffen (Gas) ⇒ Notwendigkeit massiver Erhöhungen der Energiepreise SIAW-HSG 2

1 Einleitung (2)

Fragen:

(i)Wie entwickelt sich die Nachfrage?

(Durch was kann die Nachfrage beeinflusst werden?

• Preisentwicklung

• Verhaltensänderungen

• Effizienzsteigerungen)

Verhaltensänderungen und Effizienzsteigerungen werden vor allem

durch Preissteigerungen ausgelöst.

(ii)Wie entwickeln sich die Energiepreise?

(iii)Reicht die Erhöhung der Energiepreise infolge der

internationalen Preisentwicklung aus?

SIAW-HSG 31 Einleitung (3)

SIAW-HSG 41 Einleitung (4)

SIAW-HSG 51 Einleitung (5)

SIAW-HSG 61 Einleitung (6)

SIAW-HSG 71 Einleitung (7)

SIAW-HSG 81 Einleitung (8)

SIAW-HSG 91 Einleitung (9)

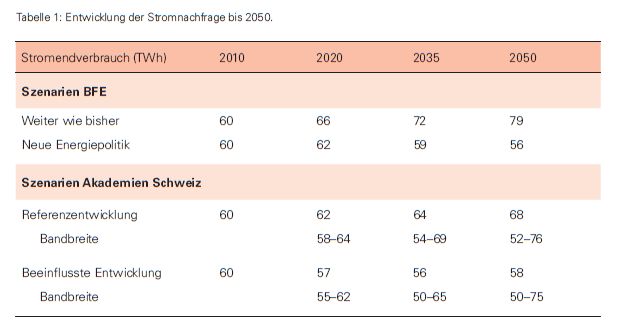

SIAW-HSG 101 Einleitung (10) Annahmen für die Schweiz (i)Einkommenselastizität 0.15 (ii)Preiselastizität -0.60 - -0.40 (iii)Anstieg des Realeinkommen pro Kopf 1.50 Prozent pro Jahr (iv)Bevölkerungsanstieg 9 Millionen im Jahr 2050 ⇒a) Unbeeinflusster Anstieg des Stromverbrauchs um 25 Prozent b) Reale Strompreiserhöhung um 40 bis 60 Prozent notwendig. Fragen? (i)Wie stark werden die internationalen Preise ansteigen? (ii)Was geschieht, wenn stärker substituiert wird? ⇒ Notwendigkeit zusätzlicher Preiserhöhungen (ökologische Steuerreform) SIAW-HSG 11

Was könnte eine ökologische Steuerreform

in der Schweiz leisten?

Übersicht

1 Einleitung

2 Die ökologische Steuerreform

3 Auswirkungen der Ölpreiserhöhungen

4 Abschliessende Bemerkungen

SIAW-HSG 122 Die ökologische Steuerreform

• Problemstellung:

(i) Zu hoher Verbrauch von Umwelt/Energie

⇒ Umweltverschmutzung

(ii) Zu geringe Nachfrage nach Arbeit

⇒ Arbeitslosigkeit

• Ökonomischer Lösungsansatz (Substitutionsprinzip):

– Arbeit muss billiger werden, aber

– der Verbrauch von Umwelt muss teurer werden.

• Idee der ökologischen Steuerreform:

– Steuerliche Entlastung von Arbeit

– Steuerliche Belastung des Verbrauchs von Umwelt

• Erhoffte Wirkung: “Doppelte Dividende”

– Verbesserte Situation der natürlichen Umwelt

(“grüne Dividende”)

– Erhöhte Beschäftigung (“blaue Dividende”)

SIAW-HSG 132 Die ökologische Steuerreform (2)

• Bedingungen für die Akzeptanz

(i) Ökologische Wirksamkeit

(ii) Ökonomische Effizienz

(iii) Politische Akzeptanz

• Bedingungen für die politische Akzeptanz

(i) Aufkommensneutralität (Staatsquotenneutralität)

(ii) Kein Anstieg der Arbeitslosigkeit

(iii) Faire Rückverteilung des Steueraufkommens

(iv) Zuverlässige Finanzierungsquelle

SIAW-HSG 142 Die ökologische Steuerreform (3)

• Veränderung der relativen Preise und Substitutionseffekte

Frage der Anpassungsgeschwindigkeit

• Wettbewerbsfähigkeit: Gesamtwirtschaft vs. einzelne Sektoren

– Aussenhandelsneutralität

– Gewinner und Verlierer

• Technischer Fortschritt und ‚First Mover Advantage‘

– kurze und lange Frist

• Verteilungswirkungen

– Rückverteilung des Steueraufkommens

– direkte vs. indirekte Steuern

• Ökologische Wirksamkeit unilateraler Massnahmen

– lokale und regionale Wirkungen

– Der ‚Leakage-Effekt‘

– Verfügbarkeit alternativer Technologien

SIAW-HSG 152 Die ökologische Steuerreform (4)

Ergebnisse theoretischer Überlegungen

⇒ Es ist möglich, ökologische Steuern so zu konzipieren, dass sie

ökologisch wirksam und sozial verträglich sind, ohne negative

Auswirkungen auf die Gesamtbeschäftigung zu haben.

aber: nicht jede ökologische Steuer erfüllt diese Bedingung. Es kommt an

auf:

• die Art der Einführung

• die Art der Rückverteilung

• die Reaktion der Gewerkschaften

• mögliche Ausnahmeregelungen (im Falle eines Alleingangs)

SIAW-HSG 162 Die ökologische Steuerreform (5)

Simulationsergebnisse und Erfahrungen:

(i) Das BIP geht – ceteris paribus – eher leicht zurück.

(Substitution von Konsumgütern durch Umweltqualität)

(ii) Die Beschäftigung steigt – ebenfalls ceteris paribus – bei

sinnvoller Ausgestaltung leicht an.

(Tendenz zu arbeitsintensiverer Produktion mit einer leichten

Reduktion der Reallöhne)

(iii) Bei einer Rückvergütung über die AHV-Beiträge kann die

Reform weitgehend verteilungsneutral ausgestaltet werden.

⇒ Eine solche Reform muss kein Jobkiller sein, sie ist aber auch

nicht das Heilmittel für die Lösung des

Arbeitslosigkeitsproblems. Der wesentliche Effekt ist der

ökologische!

SIAW-HSG 173 Auswirkungen der Ölpreiserhöhung

• Weltweite Einschränkung der Nachfrage nach fossilen Brenn- und

Treibstoffen

• Kein Problem bezüglich der Aussenhandelsneutralität.

• Kein Leakage-Effekt

• Frühere Wettbewerbsfähigkeit alternativer Technologien

⇒ Der ökologische Zweck wird erfüllt!

• Entwicklung neuer, wenig umweltfreundlicher Technologien

(Ölschiefer)

• Abfluss von Kaufkraft in die Erdöl produzierenden Länder

⇒ Negative Auswirkungen auf die nationale Wirtschaft

(aber Abschwächung durch die Wechselkursentwicklung)

SIAW-HSG 184 Abschliessende Bemerkungen

(i) Die neue Energiepolitik, die einerseits des Ausstieg aus der

Kernenergie und andererseits die deutliche Verringerung des

CO2-Ausstosses bis 2050 anstrebt, bedarf starker

Verhaltensänderungen. Diese sind nur zu erwarten, wenn die

Energiepreise massiv ansteigen.

(ii) Unter optimalen Bedingungen könnte sowohl der Anstieg der

internationalen Mineralölpreise als auch eine ökologische

Steuerreform dazu führen, dass die gesetzten energiepolitischen

Ziele erreicht werden.

(iii) Realistisch betrachtet reichen beide nicht aus. Deshalb benötigt

es beides. Den grösseren Anteil werden vermutlich die

internationalen Preissteigerungen beitragen.

SIAW-HSG 194 Abschliessende Bemerkungen (2)

(iv) Die geplante Energiewende hat ihren Preis in Form einer

Einschränkung der Konsumchancen (sinkendes Realeinkommen).

Dies gilt auch für die Auswirkungen der ökologischen

Steuerreform.

(v) Die weltweite Preiserhöhung führt im Gegensatz zu den

(nationalen) umweltpolitischen Lösungen zu einer stärkeren

Belastung der nationalen Wirtschaft zu Gunsten der Erdöl

produzierenden Länder.

(vi) Die Energiewende erfordert grosse Anstrengungen. Es gilt, die

Bevölkerung davon zu überzeugen, dass diese Anstrengungen

gerechtfertigt sind. Hier besteht für die Politik eine grosse

Herausforderung.

SIAW-HSG 20Vielen Dank für Ihre Aufmerksamkeit

SIAW-HSG 21

SIAW-HSG

Universität St. GallenSie können auch lesen