Watching beyond the edge, 1. Quartal 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Watching beyond the edge, 1. Quartal 2021

forClients Partner AG

Fronwagplatz 8, 8201 Schaffhausen

+41 52 620 00 41

www.forclients.ch

Editorial Sehr geehrte Leserin Sehr geehrter Leser Als unabhängiger Vermögensverwalter wollen wir auch im Denken frei sein. Wir müssen politisch nicht korrekt sein, wir sagen unsere ehrliche Meinung. Bereits der bekannte chinesische Philosoph und Dichter Konfuzius sagte: „Wer an die Quelle will, muss gegen den Strom schwimmen“. Diese Weisheit ist uns Leitmotiv für unsere Kunden kritisch und aufmerksam zu sein. In unserer Publikation „watching beyond the edge“ wollen wir Ihnen Informationen, welche über den Tellerrand hinausgehen, aufzeigen. Vielleicht helfen Ihnen diese bei Ihren Anlageentscheiden. Ihr forClients Partner Team Daniel Gschwend Norbert Gschwend Adi Wenzel Thomas Langer Partner Partner Partner Partner www.forclients.ch Seite 2

Mediale Inkompetenz und Labordenken Mutation! Mutation? Ja, Viren vor allem jene, die unser Leben seit Monaten im Griff haben, mutieren. Dies ist nichts neues. Wussten Sie, dass der Corona Virus (Wuhan/Milano, D614G) vom Frühling im Sommer bereits mutiert ist (Barcelona, 20A.EU1/2)? Die zweite Welle ist bereits dominiert von dieser Sommer-Mutation. Nun ja im Sommer sind saisonal bedingt die Corona- Viren-Wellen tief und die Leute hätten diese Headline ohne eine Zunahme der Infektionszahlen doch als etwas «komisch» angesehen. Da kam die neuste Mutation aus England, so kurz vor Weihnachten doch sehr willkommen, um wieder etwas Öl ins Feuer zu giessen und die ungezogenen Menschen daran zu erinnern, dass doch die Politik das Sagen hat und nur Lockdowns empfohlen von Labor-Wissenschaftlern die Lösung sind. Dem ist eben leider nicht so. Weder wissenschaftlich (Lockdowns erhöhen sogar den Mutationsdruck eines Virus und verhindern die Immunisierung der Nicht-Risikogruppen) noch wirtschaftlich und schon gar nicht gesellschaftlich ist «verordneter Stubenarrest» die Lösung. Es ist vielmehr Ausdruck politischer Inkompetenz die statistisch am meisten gefährdeten Personengruppen effizient zu schützen. Nun ja, welcher Politiker Ü60 verordnet sich schon selber einen Lockdown, während dem die Jungen draussen sein dürfen. Ob das Jahr 2021 aus Börsensicht erfolgreich wird, hängt nicht vom Virus ab – ein Corona (nicht Ebola oder Pest) Virus ist seit es Menschen gibt ein viraler Begleiter, darum haben wir auch effiziente Immunantworten dagegen – sondern vielmehr von der Wirksamkeit der Impfungen und der schrittweisen Erinnerung der politischen Elite, dass unser Gesellschaftssystem auf den Pfeilern der Freiheit und Grundrechten erstellt wurde. Die Zutaten für ein gutes Börsenjahr mit viel Liquidität durch die Notenbanken, fiskalische Unterstützung und Investitionsnachholbedarf sind gegeben. Dennoch wird es egal in welche Richtung keine Einbahnstrasse sein. www.forclients.ch Seite 3

Die Schweizer Nationalbank mit einer sehr

aufgeblähten Bilanz zum GDP

Solange die Investoren der Stabilität der Schweiz und Norwegens vertrauen, ist alles unter

Kontrolle. Sollte sich dies einmal ändern, dann dürften insbesondere der CHF und NOK stark unter

Druck geraten.

Quelle: Deutsche Bank Research via Zoetrope of Finance – October 2020

www.forclients.ch Seite 4

Global Pandemic Economy Tracker Wie verhält sich die wirtschaftliche Aktivität im Zusammenhang mit der SARS-CoV-2 Pandemie? Dieser Frage ist ein Team von Wissenschaftler der Luohan Academy in Hangzhou nachgegangen. Der Global Pandemic Economy Tracker (PET Indicator) zeigt mehrdimensional und global die unterschiedlichen Entwicklungen und den aktuellen Aktivitätsgrad auf. Wie dies im Detail funktioniert, kann hier nachgelesen werden: https://www.luohanacademy.com/indices/covid19/research Quelle: https://www.luohanacademy.com/indices/covid19/overview www.forclients.ch Seite 5

Kollateralschaden Corona-Virus

Unschöne Konsequenzen von Lockdowns auf die Ärmsten der Welt. Corona ist weit mehr als nur

eine Gesundheitsbedrohung. Es ist eine gesellschaftliche Existenzbedrohung. Gleichzeitig führen

Lockdowns und die Angst der Leute das Haus zu verlassen, zu weniger Krebsdiagnostiken.

Quelle: World Bank und The Wall Street Journal via Zoetrope of Finance – October 2020

www.forclients.ch Seite 6

Teure Tech-Aktien und billige zyklische Aktien –

steht im Jahr 2021 eine Trendwende an?

Während dem der US Aktienmarkt und hier vor allem Momentum Aktien aus dem

Technologiebereich sehr teuer sind, sieht es bei den zyklischen Value-Aktien ganz anders aus.

Werden wir bald einen Leader-Wechsel von teuren Tech-Aktien zu billigen, zyklischen Firmen

sehen? Falls sich die wirtschaftliche Erholung im Jahr 2021 abzeichnet, dann dürfte dies der Fall

sein.

Quelle: Jesse Felder, The Felder Report

www.forclients.ch Seite 7

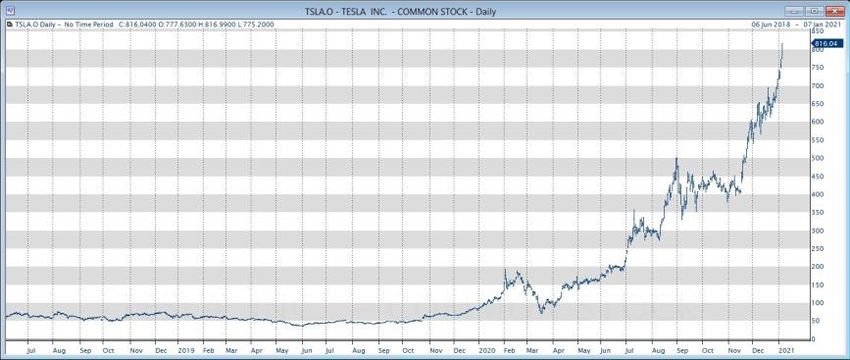

Tech-Aktien sind zwar teuer, Tesla sprengt aber

alle Grenzen

Tesla hat eine höhere Marktkapitalisierung als die Top 9 Autohersteller zusammen, welche 121

Mal mehr Autos als Tesla produzieren. Mit Vernunft hat dies überhaupt nichts mehr zu tun.

Gleichzeitig wird die Konkurrenz aufholen und die Elektrifizierung des globalen Automarktes

infrastrukturbedingt nicht so schnell vonstattengehen.

Quelle: Jesse Felder, The Felder Report

www.forclients.ch Seite 8

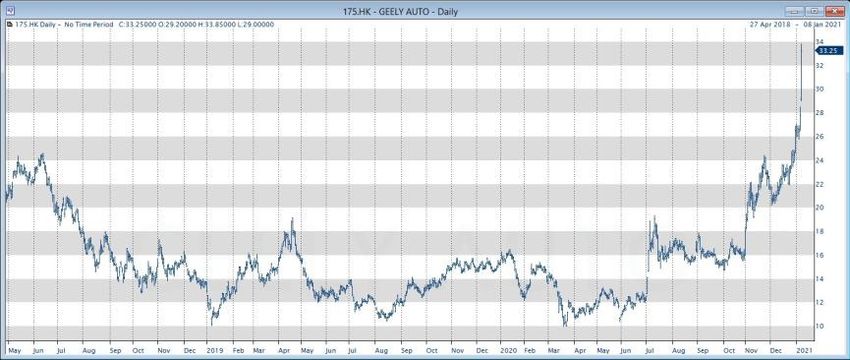

Tesla – die Konkurrenten stehen vor der Tür Was passiert, wenn ein Leader auf einmal viele Konkurrenten bekommt? Nein, der Aktienkurs geht dann für gewöhnlich nicht nach oben. Apple hat angekündigt, ebenfalls in den Elektroauto-Bereich einsteigen zu wollen. Gespräche mit Autoherstellern werden bereits geführt (und haben am Freitag, 8.1.2021 zu einem Anstieg bei Hyundai Motor an einem Tag von mehr als 22% geführt). Auch Baidu hat den Einstieg und eine Kooperation mit Geely angekündigt (News vom 7.1.2021). Wenn Apple als der weltgrösste Technologie-Konzern sich entscheidet, Tesla Konkurrenz zu machen, dann ist dies für Tesla negativ. Gleichzeitig investieren alle anderen Autohersteller massiv im Bereich Elektromobile und werden auch hier Marktanteile zulasten von Tesla gewinnen. Die Börse spielt in diesem Bereich völlig verrückt und die Anleger haben jede Vernunft abgelegt oder wie würden Sie ein Kurs/Gewinn-Verhältnis auf den letzten publizierten Zahlen von weit über 1’000 (!) bei Tesla interpretieren……. Dazu noch ein Zitat aus der Dot.Com Blase, einige von Ihnen mögen sich vielleicht daran erinnern: “What were you thinking?” That is the rhetorical question Scott McNeely, CEO of Sun Microsystems, asked of investors paying a “ridiculous” ten times revenues for his stock at the height of the Dotcom Mania. The incredulity in his voice is amplified by the benefit of hindsight as McNeely gave the interview this quote was taken from in the wake of the Dotcom Bust, after his stock price had lost over 90% of its value.” Tesla handelt zurzeit bei ca. 25 Mal den Umsatz (Sun Microsystems auf dem Euphorie Top bei ca. 10 Mal……) www.forclients.ch Seite 9

Was tun wir nun mit unseren Tesla Aktien?

Ja, wir sind per heute 8.1.2021 in gewissen Mandaten mit einer hohen Risikofähigkeit in Tesla

investiert und freuen uns natürlich über den Anstieg. Wir werden aber per heute 8.1.2021 (Closing

Price gestern war bei Tesla USD 816) diese Positionen entweder verkaufen oder zumindest den

Gewinn über Derivate nun absichern. Der Markt in diesem Bereich ist parabolisch und auch

Newton hat als Investor in der Tulpen-Manie schmerzhaft herausfinden müssen, dass sein

Schwerkraftgesetz auch bei den Aktienkursen gilt…….

Geely Auto BYD Electronic

Nio Tesla

Quelle: MarketMap, forClients Partner AG

www.forclients.ch Seite 10Je mehr Call Optionen ausstehend sind umso

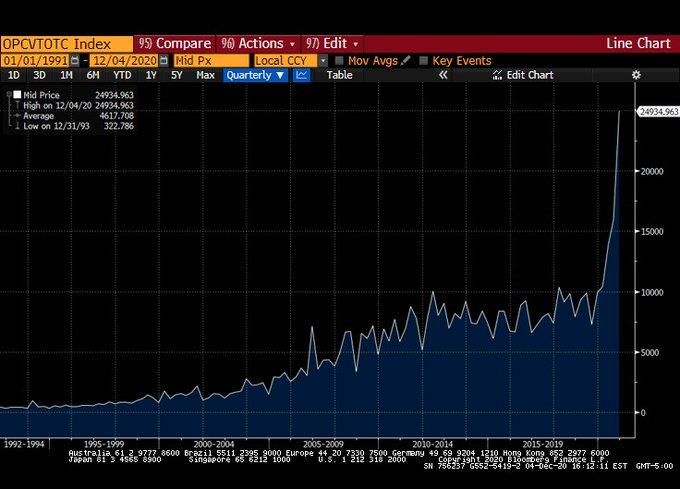

mehr spekuliert der Markt nach oben

Rekord hohes Volumen an Call Optionen ausstehend. Dank den Notenbanken haben kurzfristige

Spekulanten ein Sicherheitsnetz bekommen und wagen sich bis an das Extrem – ob dies wirklich

gut geht?

Quelle: RBA, corptrader, via Twitter

www.forclients.ch Seite 11Neuer Rekordwert an den Aktienmärkten

Corona und Wirtschaftskrise hin oder her. Die globale Marktkapitalisierung an den Aktienmärkten

hat im Dezember soeben einen neuen Höchstwert erreicht. Wirtschaftsleistung ist irrelevant! Alles

was zählt, ist die Geld- und Schuldenflut, welche die Aktienmärkte befeuert.

Quelle: Holger Zschaepitz, Schuldensühner, via Twitter

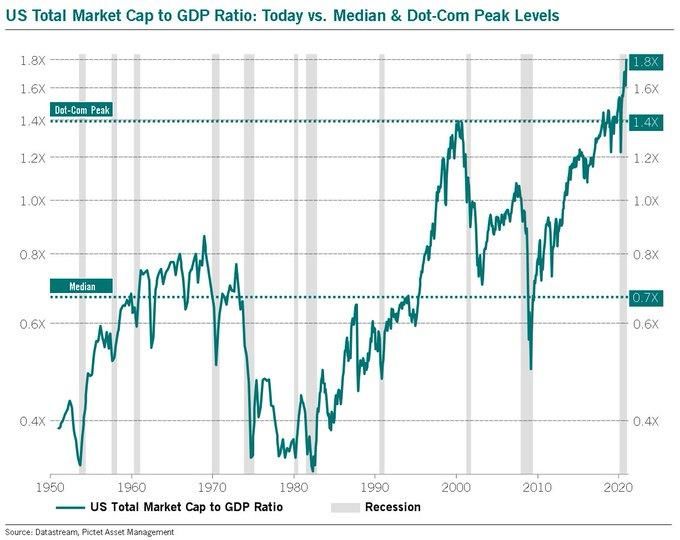

www.forclients.ch Seite 12Teuer? Ja! Bald noch teurer? Absolut möglich

Rekordhohe Bewertung der US Aktienmärkte zum GDP – aus Alternativlosigkeit werden historisch

zu teure Aktien weiterhin gekauft – die Kunst wird darin liegen, die Party rechtzeitig zu verlassen.

Quelle: Julien Bittel, Pictet Asset Management, via Twitter

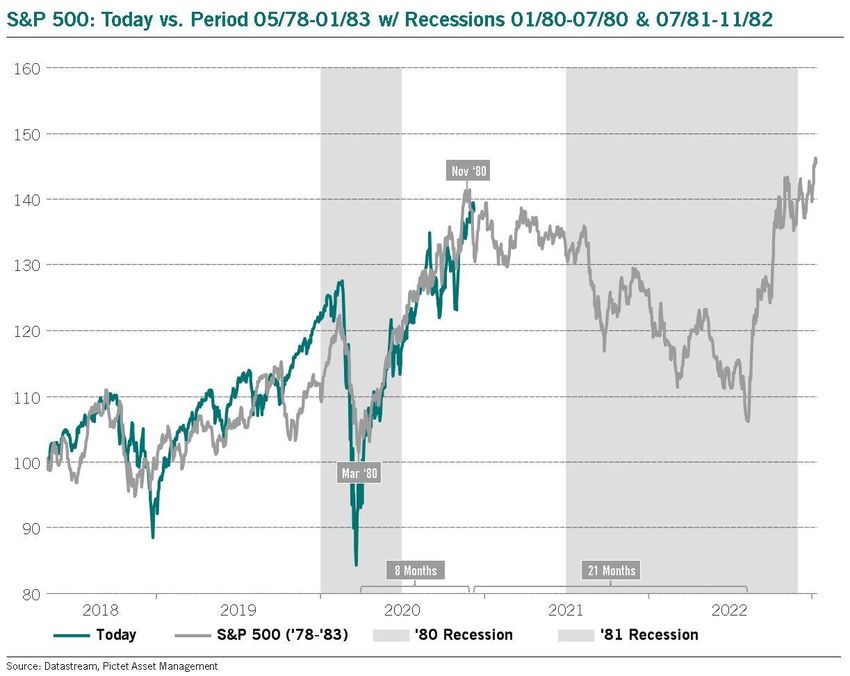

www.forclients.ch Seite 13Wiederholt sich die Geschichte?

Kommt doch eine Double Dip Rezession in den USA? Der S&P 500 Index ist damals der Wirtschaft

gefolgt. 8 Monate nach dem Tiefststand folgte der Beginn der zweiten Korrektur-Welle nach

unten. Vielleicht auch diese Mal? Bei den heutigen Rekordbewertungen und der sehr

optimistischen Stimmung gibt es Anlass zum Nachdenken.

Quelle: Julien Bittel, Pictet Asset Management, via Twitter

www.forclients.ch Seite 14Euphorie? Ja! Dies erlebten wir bereits kurz

vor dem Platzen der Dot.Com Blase

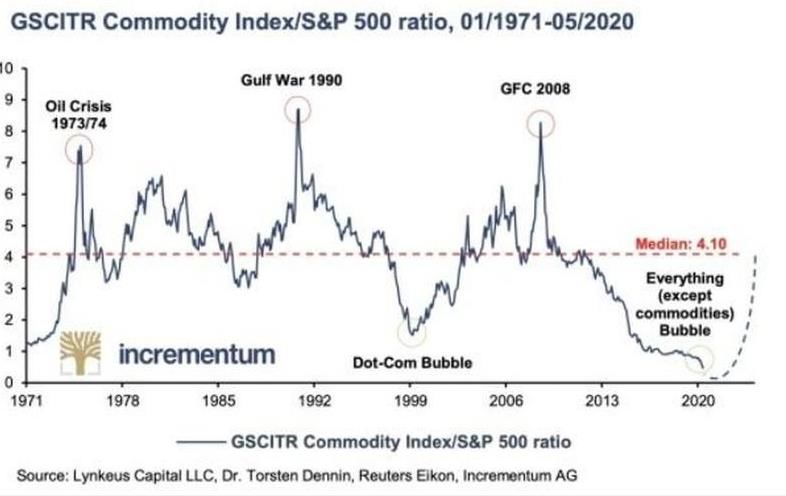

www.forclients.ch Seite 15Aber nicht alles ist teuer – Rohstoffe sind relativ

betrachtet ein «Schnäppchen»

Nein, Anlagen in Rohstoffen (ausser vielleicht Lebensmittel) sind nicht unmoralisch oder

schmutzig. Die Welt wird auf Nachhaltigkeit umgestellt und dies ist gut so. Dazu braucht es aber

in z.B. Elektromotoren, Windkraftanlagen, etc. Metalle. Ohne diese geht gar nichts. Auch die

grossen Minenfirmen müssen und haben mehrheitlich hohe ESG Prioritäten für sich selber gesetzt.

Darum ist es inhaltlich falsch, wenn Investoren Rohstoffe und Rohstoff-Produzenten stigmatisieren.

www.forclients.ch Seite 16Die Inflation wird kommen?!

Historisch gesehen war die Entwicklung der Inflation eng an das Geldaggregat M2 gekoppelt.

Wenn M2 anstieg, hatte dies auch eine steigende Inflation zur Folge. Sollte dies auch jetzt wieder

der Fall sein, dann droht dem Bondmarkt sehr viel Ungemach! Ausser die Notenbanken führen

einen Cap (maximalen Zins nach oben) ein. Was dann weiterhin negative Realzinsen bedeuten

würde und eine massive «Steuer» für den Mittelstand wäre. Die Inflation dein Freund und Helfer

zum Abbau der Schulden? Ja. Aber auch der Feind für den Sparer und Bond-Investor.

Quelle: Holger Zschaepitz, Schuldensühner, Deutsche Bank via Twitter

www.forclients.ch Seite 17Unsere Top 10 Aktien

(per Januar 2021)

Wir wählen Aktien objektiv ohne fehlleitende Emotionen nach einem bewährten fundamentalen

Modell (Bottom Up) aus, welches die Sektoren- und Stilattraktivität (Top Down) mitberücksichtigt.

So wählen wir sektorenübergreifend die attraktivsten Aktien aus. Dies ist eine dynamische

Rangliste mit regelmässigen Verschiebungen:

Top 10 SMI: Top 10 Mid Caps Schweiz: Top 10 Euro Large Cap: Top 10 US Large Caps

1. Sika 1. Logitech 1. ST Microelectronics 1. Facebook

2. Geberit 2. AMS 2. Teleperformance 2. NVIDIA

3. ABB 3. Schindler 3. Kone 3. Salesforce

4. LafargeHolcim 4. SIG Combibloc 4. Deutsche Post 4. Microsoft

5. Givaudan 5. Kühne + Nagel 5. Capgemini 5. Adobe

6. Roche 6. Dormakaba 6. CRH 6. Intel

7. Swiss Life 7. Clariant 7. Saint Gobain 7. Qualcomm

8. SGS 8. EMS-Chemie 8. RWE 8. Target

9. Swiss Re 9. Sonova 9. Symrise 9. UPS

10. Swisscom 10. Adecco 10. Legrand 10. Apple

www.forclients.ch Seite 18Last but not least - our smile of the month www.forclients.ch Seite 19

Ihr Kontakt zu uns

Daniel Gschwend Adi Wenzel

Partner Partner

Portfolio- und Relationship Manager für Familien, Privatpersonen und Adi Wenzel gehört zweifelsohne zu den besten Aktien-Pickern der Branche. Seit

institutionelle Kunden mit 20 Jahren Erfahrung. Seit vielen Jahren vielen Jahren entwickelt er erfolgreich Modelle zur Auswahl der attraktivsten

verwaltet Daniel Gschwend Vermögen für Privatpersonen sowie Aktien und wurde in dieser Zeit mehrfach als einer der besten Aktien Portfolio

institutionelle Kunden. Sein Fokus liegt im Erzielen eines absoluten Manager der Schweiz ausgezeichnet.

Ertrages über den ganzen Börsenzyklus hinweg.

Tel. +41 79 434 58 80

Tel. +41 52 620 00 41

adi.wenzel@forclients.ch

daniel.gschwend@forclients.ch

Norbert Gschwend

Dr. Thomas Langer

Partner

Partner

Norbert Gschwend blickt auf eine knapp 40 jährige Berufserfahrung als

Portfolio- und Relationship Manager für Privatpersonen mit 20 Jahren

Kundenberater und Vermögensverwalter bei verschiedenen Gross- und

Erfahrung. Zuletzt war Thomas Langer Partner in einem Family Office.

Privatbanken, zuletzt als Direktor bei der Notenstein La Roche Privatbank AG,

Davor war er als Mitglied der Direktion bei der Notenstein Privatbank

zurück. Norbert Gschwend verbindet grosse Erfahrung und traditionelles

(ehemals Wegelin & Co.) für vermögende Privatkunden zuständig.

Private Banking. Ihm vertrauen ganze Familien seit vielen Jahren.

Tel. +41 52 723 20 01

Tel. +41 52 620 00 40

thomas.langer@forclients.ch

norbert.gschwend@forclients.ch

www.forclients.ch Seite 20Disclaimer Diese Präsentation dient ausschließlich Informationszwecken. Diese Präsentation wurde mit grösstmöglicher Sorgfalt zusammengestellt, trotzdem kann forClients Partner AG keine Zusicherung oder Garantie (einschliesslich Haftung gegenüber Dritten) hinsichtlich Genauigkeit oder Vollständigkeit geben. forClients Partner AG schliesst jegliche Haftung für Schäden aus, die direkt oder indirekt aus oder bei Verwendung dieser Präsentation entstehen konnten. Unter keinen Umständen haftet die forClients Partner AG für irgendwelche Verluste oder direkte, indirekte, zufällige, spezielle oder nachfolgende Schäden aufgrund dieser Informationen. Ausserdem behalt sich forClients Partner AG das Recht vor, ohne vorherige Ankündigung Änderungen oder Ergänzungen der bereitgestellten Informationen vorzunehmen. Bevor Sie irgendwelche Transaktionen aufgrund dieser Präsentation vornehmen, kontaktieren Sie Ihren Berater bezüglich Risikoaufklärung, steuerlicher Implikationen und Produkteigenschaften. Anlagen in den in dieser Publikation erwähnten Anlagekategorien sind unter Umständen nicht für alle Empfänger geeignet. Diese Publikation ist ohne Rücksicht auf die Ziele, die Finanzlage oder die Bedürfnisse eines bestimmten Anlegers erstellt worden. Bevor ein Anleger ein Geschäft abschliesst, sollte er prüfen, ob sich das betreffende Geschäft angesichts seiner persönlichen Umstände und Ziele für ihn eignet. Die Leser sollten nur nach gründlicher Lektüre des relevanten Produktmerkblatts, der Zeichnungsvereinbarung, des Informationsprospekts, des Verkaufsprospekts oder anderer Angebotsdokumente im Zusammenhang mit der Wertschriftenemission oder anderen Finanzinstrumenten Investitions-, Handels- oder sonstige Entscheidungen treffen. USA: weder der vorliegende Bericht noch Kopien davon dürfen in die USA versandt, dorthin mitgenommen oder verteilt oder an US-Personen abgegeben werden. Die forClients Partner AG bearbeitet Daten im Einklang mit den Bestimmungen der Schweizerischen und Europäischen Datenschutzgesetze. Wir benötigen Personendaten zu Kommunikationszwecken, um beispielsweise periodische Newsletter zuzustellen. Unsere Bearbeitung von Daten stützt sich dabei ausschliesslich auf unsere berechtigten Interessen, mit Ihnen als potentieller Kunde oder Geschäftspartner in Kontakt zu bleiben und zu kommunizieren, oder sie als Kunden oder Geschäftspartner zu betreuen. Die forClients Partner AG schliesst jegliche Haftung aufgrund dieser Publikation aus. Information contained in this publication is obtained from sources believed to be reliable, but its accuracy cannot be guaranteed. The information contained in this publication is not intended to constitute individual investment advice and is not designed to meet your personal financial situation. The opinions expressed in this publication are those of the publisher and are subject to change without notice. The information in this publication may become outdated and there is no obligation to update any such information. www.forclients.ch Seite 21

Sie können auch lesen