Wirtschaftlicher Lagebericht zum Jahresbeginn 2019 - IHK Lahn-Dill

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftlicher Lagebericht

zum Jahresbeginn 2019

Gute Lage – getrübter Ausblick

Die Konjunktur der heimischen Wirtschaft präsentierte sich bereits im Herbst

2018 – auf hohem Niveau - mit eingebremster Dynamik. Zum Jahresbeginn 2019

führen die Unsicherheit über die Art und Weise des Brexit, schwelende Staats-

schuldenkrisen in Europa und Handelskonflikte mit den USA zu einer weiteren

Eintrübung des Ausblicks.

Die gute Auftragslage bei Dienstleistern und im Baugewerbe, der stabile Arbeits-

markt und die anhaltend starke Binnennachfrage von Unternehmen und Konsu-

menten halten die Wirtschaft nach Einschätzung der IHK aber weiterhin auf zu-

friedenstellendem Niveau. Eine Rezession ist trotz wachsender politischer Stö-

rungen und Gegenwind für die regional wichtige Exportwirtschaft – gut jeder

zweite Arbeitsplatz in der Region hängt davon ab – nicht in Sicht.

Die Suche nach Fachkräften auf dem Arbeitsmarkt wird daher unbeschadet der

erwarteten ruhigeren Gangart der Konjunktur für die Unternehmen auch im bevor-

stehenden Jahr die größte Herausforderung bleiben.

Das Wichtigste in Kürze

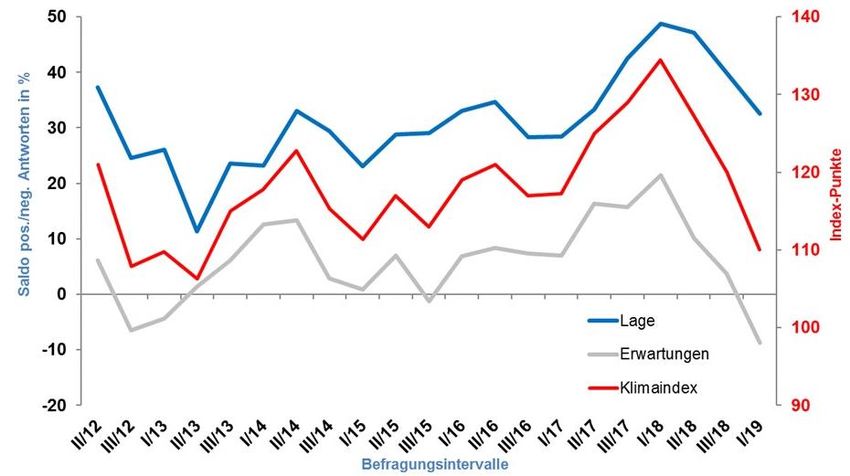

Geschäftsklima: Der Klimaindex der Wirtschaft an Lahn und Dill präsentiert sich seit ei-

nem Jahr im Trend abwärtsgerichtet. Er gibt zum Jahresbeginn 2019 um 10 Punkte nach

und erreicht einen Indexwert von 110 Punkten, verbleibt also im positiven Bereich.

Wirtschaftslage: Nach wie vor gut stellt sich die Lagebeurteilung der heimischen Unter-

nehmen dar. Ihre aktuelle Lage schätzen 44 % der Befragten als gut ein. Das sind zwar

3 %- Punkte weniger als zur letzten Umfrage, der Saldo verbleibt aber auf guten plus 33

%. Mit 11 % der befragten Unternehmen zeigen sich geringfügig mehr Firmen mit ihrer

Lage unzufrieden als im Herbst 2018.

Erwartungen: Für den Abwärtstrend des Klimaindex verantwortlich sind die Erwartun-

gen der Unternehmer. Der Saldo aus günstiger/ungünstiger-Antworten, zum ersten Mal

seit Herbst 2015 wieder mit negativem Vorzeichen, ergibt minus 9 % (Vorumfrage plus 4

%). 13 % planen mit einem günstigeren Geschäftsverlauf, 65 % der Befragten erwarten

keine Veränderung.

Export: Trotz großer Unsicherheiten im weltwirtschaftlichen Umfeld zeigen sich die Ex-

porterwartungen wieder optimistischer. Nach zwei im Ergebnis abwärts gerichteten Um-

fragen verlässt der Saldo zu den Exporterwartungen für die nächsten 12 Monate den ne-

gativen Bereich. Nach minus 2 % zum Herbst 2018 steigt er zum Jahresbeginn 2019

leicht auf plus 3 %.

Investitionen: Die Investitionsbereitschaft der heimischen Unternehmensverantwortli-

chen – wichtiger Indikator für die zukünftige Entwicklung - sinkt zum dritten Mal in Folge.

Der Saldo aus zunehmend- und abnehmend-Antworten liegt bei gerundet plus 2 %. Er

verringert sich somit um etwas mehr als 5 %-Punkte gegenüber dem Herbst 2018 und

bestätigt die Erwartung eines flacheren Wachstumspfads in 2019.

-2-

Beschäftigung: Obwohl das Umfrageergebnis zur Beschäftigung mit knapp minus 3 %

erstmalig seit Jahresbeginn 2016 in den negativen Bereich rutscht, bewegt sich der Ar-

beitsmarkt weiter auf gutem Niveau. 15 % der Unternehmer signalisieren Beschäfti-

gungsaufbau, zwei Drittel wollen ihren Personalstand halten.

-3- Zurückhaltende Prognosen trotz guter Lage Nach dem längsten Aufschwung seit den Wirtschaftswunderjahren hat sich das Wachstum in Deutschland in den letzten Monaten merklich entschleunigt. Nachdem die deutsche Wirtschaft mit viel Elan ins Geschäftsjahr 2018 gestartet war, zeigte sich im dritten Quartal eine unerwar- tete Absatzdelle, der in den letzten Wochen vor Jahresende dann eine leichte Erholung folgte. Konjunkturstützend waren insbesondere die gute Konsumlaune der Verbraucher, gestiegene Investitionen der Unternehmen in Ausrüstungen, Bauten und sonstige Anlagen, sowie der Bau- boom. Für 2018 vermeldete das Statistische Bundesamt im Vergleich zum Vorjahr eine Steigerung des Bruttoinlandsproduktes (BIP) um 1,5 %. In den beiden Jahren zuvor betrug die Steigerungsrate des BIP jeweils noch 2,2 %. Die Umsätze im Verarbeitenden Gewerbe an Lahn und Dill sind im Jahre 2018 um vorrausichtlich mehr als 4 % gewachsen und liegen damit wieder annähernd auf dem Vorkrisenniveau von 2008. Nach dem drei Jahre anhaltenden wirtschaftlichen Aufschwung an Lahn und Dill zeigt sich seit der Umfrage im Frühsommer 2018 ein zunehmend gedämpftes Stimmungsbild. Zum dritten Mal in Folge gibt der Klimaindex, Gradmesser für die allgemeine Stimmungslage, nach. In der Um- frage zu Jahresbeginn 2019 verringert er sich um weitere 10 Indexpunkte und erreicht 110 Punkte (Bereich 0 – 200 Punkte). Bereits in den Befragungen im Frühsommer und Herbst letz- ten Jahres war er um jeweils 7 Punkte gefallen und verlies somit das zu Jahresbeginn 2018 er- reichte Langzeithoch von 134 Klimaindexpunkten. Mit dem derzeitigen Ergebnis von 110 Punk- ten stehen die Vorzeichen allerdings weiter auf Wirtschaftswachstum, wenn auch mit gebrems- tem Expansionstempo. Bei Werten über 100 ist von einem Wachstum auszugehen. Die Stimmung in den heimischen Unternehmen zeigte sich im Jahresverlauf 2018 belastet von Handelskonflikten mit den USA, schwächelnden Konjunkturentwicklungen in anderen Industrie- nationen wie China oder Japan, Unsicherheiten zu den Konsequenzen aus dem bevorstehen- den Brexit, Produktionseinbrüchen in der Autoindustrie oder dem Haushaltsstreit zwischen der EU und Italien. Sondereffekte wie die Grippewelle und Streiks im Frühjahr bremsten die kon- junkturelle Dynamik zusätzlich. Als Stütze der wirtschaftlichen Entwicklung sprang die Binnenkonjunktur in die Bresche. Das Baugewerbe sowie der private Konsum, nicht zuletzt begründet im guten Arbeitsmarkt bzw. in gestiegenen Einkommen auf Grund der Tarifabschlüsse in der Metall- und Elektroindustrie, im öffentlichen Dienst, im Baugewerbe und in der Chemischen Industrie, belebten die Wirtschaft. Auch die Investitionsbereitschaft der öffentlichen Hand leistete einen positiven Beitrag, sodass die wirtschaftliche Entwicklung trotz Handelsstreit und schwächelnder Weltkonjunktur weiter auf Wachstumskurs blieb.

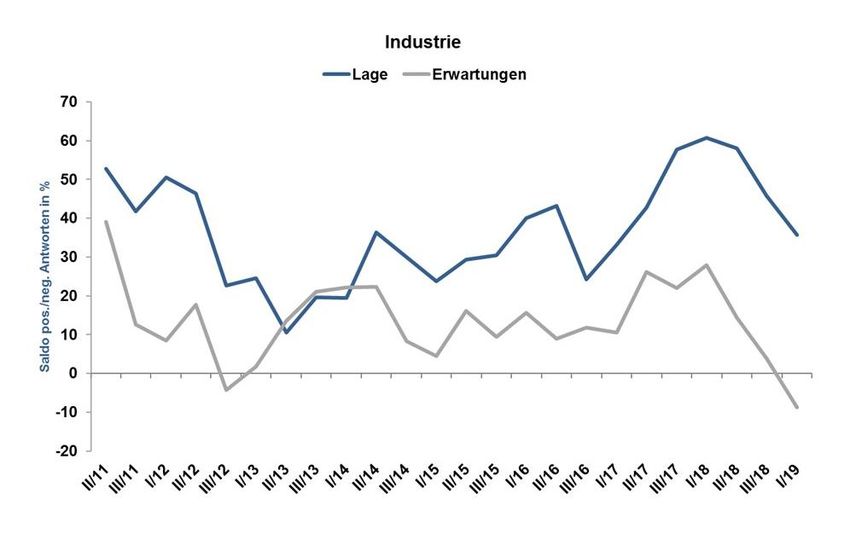

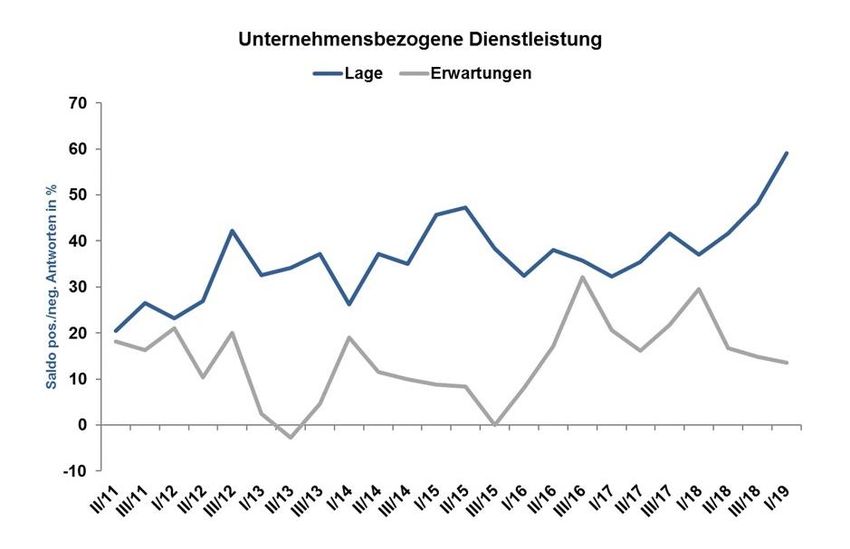

-4- Dienstleister und Baugewerbe führen im Ranking Zum Jahresbeginn 2019 stehen, bezogen auf das konjunkturelle Stimmungsbild, die personen- bezogenen Dienstleister mit 137 Punkten und die unternehmensbezogenen Dienstleister mit 134 Punkten an der Spitze des heimischen Branchenvergleichs. Die gestiegene Nachfrage und hohe Investitionsbereitschaft der öffentlichen Hand sowie des privaten Sektors bescheren auch dem Baugewerbe einen Platz im vorderen Segment des Rankings. Ebenfalls über dem Durch- schnitt von 110 Punkten platzieren sich mit jeweils 123 Punkten die Produzenten von Datenver- arbeitungs- und optischen Geräten, der Metallerzeugung- und bearbeitung sowie elektrotechni- scher Produkte (119 Punkte). Die sonstige Industrie, die nicht die Automobilhersteller zu ihren Kunden zählt, positioniert sich mit 117 Punkten im guten vorderen Mittelfeld. Die Querelen um den Abgasskandal und die Probleme mit der Einführung des neuen Zulassungsverfahrens hin- terlassen hingegen deutliche Spuren bei den heimischen Automobilzulieferern. Auf Grund ge- sunkener Produktionszahlen der Automobilbauer liegt der Klimaindex mit 102 Punkten erkenn- bar unter dem Durchschnitt. Der Maschinenbau beurteilt seine aktuelle Lage, per Saldo 30 %, recht gut. Die Erwartungen sind allerdings deutlich verhaltener (Saldo +/- 0 %), weshalb der Klimaindex der Branche um 4 Punkte auf 114 Punkte nachgibt. Der Klimaindex des heimischen Einzelhandels bleibt um 34 Punkte hinter dem Wert der Vorum- frage zurück und liegt mit 86 Punkten um 24 Punkte unter dem Durchschnitt. Am Ende der Indextabelle finden sich das Kreditgewerbe mit 78 Punkten (Vorumfrage 116 Punkte) und wie zur letzten Befragung im Herbst 2018 als Schlusslicht das Verkehrsgewerbe mit 72 Indexpunkten. Geschäftslage bleibt stabil auf gutem Niveau Die Beurteilung der derzeitigen Geschäftslage durch die heimischen Unternehmen bleibt auch zum Jahresbeginn 2019 deutlich positiv. Der Saldo aus positiven und negativen Antworten gibt zwar zum dritten Mal in Folge nach, positioniert sich aber mit 33% weiterhin auf gutem Niveau. In der Herbstumfrage 2018 waren es noch 40 %. 44 % bewerten ihre Geschäftslage als „gut“ und 45 % als „befriedigend“. In der Industrie, als stärkster Branche in unserer Region, attestie- ren nahezu 90 % der Befragten eine gute bzw. befriedigende Wirtschaftslage.

-5- Zunehmende Skepsis beim Blick nach Vorne Der Blick der heimischen Wirtschaft auf die zukünftige Geschäftsentwicklung spiegelt Verunsi- cherung wider, zeigt sich allerdings über die Branchen betrachtet differenziert. Wie bereits in den beiden vorangegangenen Umfragen gibt die Erwartungshaltung in die Zukunft im Gesamt- ergebnis nach. Der Saldo aus positiven und negativen Antworten rutscht zum ersten Mal seit mehr als drei Jahren mit minus 9 % in den negativen Bereich. Im Herbst 2018 blieb der Saldo aus positiven und negativen Antworten noch mit 4 % im Plus. Allerdings bewertet die IHK den rückläufigen Trend bei den Erwartungen vor dem Hintergrund der nach wie vor guten aktuellen Lage noch nicht als besorgniserregend. Exporterwartungen wieder zuversichtlicher Zum Jahresbeginn 2018 drückte der Saldo zu den Exporterwartungen von plus 30 %, beflügelt vom lange anhaltenden Wirtschaftswachstum auf den meisten Weltmärkten und innerhalb der Euro-Zone, eine sehr positive Einschätzung der zukünftigen Auslandsgeschäfte aus. Im Jahres- verlauf korrigierten die heimischen Exporteure ihr Stimmungsbild. Die Kurve der Saldenentwick- lung richtete sich talwärts und blieb in der Herbstumfrage mit minus 2 % geringfügig negativ. Die aktuelle Umfrage lässt immerhin auf eine Bodenbildung hoffen. Trotz der Verunsicherung auf Grund der Sorgen um eine weitere Eskalation von Handelskonflikten auf den Weltmärkten, beispielsweise zwischen EU und USA, schwächelnden Konjunkturentwicklungen in anderen In- dustrienationen wie China oder Japan oder Unsicherheiten zu den Konsequenzen aus dem be- vorstehenden Brexit beurteilen die heimischen Unternehmer die Erwartungen in Geschäfte mit dem Ausland wieder optimistischer. Von einem für die nächsten Monate unverändert hohen Geschäftsvolumen mit ausländischen Kunden gehen zwei Drittel der Befragten aus. Dies bedeutet eine Steigerung um 10 %-Punkte, verglichen mit der Herbstumfrage. Der Anteil derer, die von rückläufigen Exporten ausgehen, verringerte sich in der Umfrage zum Jahresbeginn 2019 von 23 % in der Vorumfrage auf aktuell 16 %. Im Ergebnis klettert der Saldo von steigend/fallend-Antworten von minus 2 % auf 3 % in den positiven Bereich. Aus den Rei- hen der heimischen Industriebranchen erwarten 92 % der Hersteller von elektrotechnischen Er- zeugnissen steigende bzw. gleichbleibende Umsatzvolumina mit Kunden außerhalb der deut- schen Grenzen. Bei den Produzenten von Datenverarbeitungs- und optischen Geräten antwor- ten 91 % mit gleichem Tenor. Gedämpfte Konjunkturerwartung bremst die Investitionsbereitschaft Als ein Maßstab für die Nachhaltigkeit der Erwartungen der Unternehmensvertreter in zukünf- tige Geschäfte gilt der Investitionsbereitschaft besonderes Augenmerk. Die derzeit gedämpfte konjunkturelle Dynamik nimmt, über die Branchen hinweg differenziert, Einfluss auf die Investiti- onsbereitschaft der Unternehmen. Die Unternehmer an Lahn und Dill bringen durch das Umfra- geergebnis zum Ausdruck, weiterhin, wenn auch mit angepassten Volumina, investieren zu wol- len. Somit beweisen sie grundsätzlich Zuversicht in die weitere konjunkturelle Entwicklung. Der Gesamtsaldo aus zunehmend/abnehmend-Antworten sinkt zwar zum dritten Mal in Folge von etwa 7 % im Herbst 2018 auf 2 % in der Umfrage zum Jahresbeginn 2019, bleibt damit aber nach wie vor im Ergebnis positiv. 23 % der Unternehmen planen zunehmende Investitionen, 55 % gehen von gleichblenden Investitionsausgaben in den nächsten 12 Monaten aus. Die Investitionsneigung stellt sich, über alle Branchen betrachtet, differenziert dar. Die perso- nenbezogenen Dienstleister mit einem Saldo von 47 %, die Gesundheitswirtschaft (Saldo 23 %), das Gastgewerbe mit einem Saldo von 17 % und die unternehmensbezogenen Dienstleister (Saldo 5 %) sind im Branchenvergleich am stärksten zu zusätzlichen Investitionen bereit. Nach unten angepasste Investitionspläne vermelden hingegen die Vertreter aus dem Verkehrsge- werbe (Saldo minus 31 %), Kreditgewerbe (minus 20 %), die Einzelhändler (minus 15 %) und die Großhändler (minus 10 %). Der Saldo aus den zunehmend- /abnehmend Antworten in der heimischen Industrie bleibt mit 1 % nahezu auf dem Niveau der Herbstumfrage (1,5 %). Ein

-6- Viertel (Vorumfrage 20 %) der Industriebetriebe plant mehr zu investieren als ursprünglich vor- gesehen. Die Investitionsbudgets in den kommenden 12 Monaten unverändert zu belassen, planen 51 % (Vorumfrage 61 %). Auch innerhalb der Industriebranchen unterscheidet sich das Stimmungsbild. Per Saldo mit 15 % wollen einerseits die Hersteller von elektrotechnischen Er- zeugnissen mehr investieren, andererseits die Maschinenbauer mit minus 9 % weniger ausge- ben. Als Investitionsmotive benennen die heimischen Wirtschaftsvertreter in der Umfrage zu Jahres- beginn 2019: Ersatzbedarf 67 %, Rationalisierung sowie Produktinnovation jeweils zu 30 %, Ka- pazitätserweiterung 28 %, und Umweltschutz 12 %. Auf die Frage, ob die globalen Handelskonflikte zu Zurückhaltung bei Investitionen führen, ver- neinten dies 82 % der Befragten. 13 % gaben an im Inland und 7 % im Ausland auf Grund der globalen Handelskonflikte ihre Investitionen nach unten anzupassen. 13 % der Firmenvertreter wollen im Vergleich zu 2018 ihre Investitionen im Ausland erhöhen, 9 % verringern. 51 % gaben an, keine Auslandsinvestitionen zu tätigen. Als Investitionsziele im Ausland benannten 63 % die Eurozone, davon 6 % das Vereinigte Königreich, 37 % China, 18 % Asien/Pazifik (ohne China), je 12 % Nordamerika bzw. sonstige EU/Schweiz, je 10 % Ost- und Südosteuropa (ohne EU) bzw. Süd- und Mittelamerika sowie 6 % Afrika und Nah- und Mit- telost. Als Motive für Auslandsinvestitionen in den nächsten 12 Monaten nennen 39 % der Un- ternehmen Vertrieb bzw. Kundendienst, 25 % Produktion mit dem Ziel der Kostenersparnis und 27 % Produktion zwecks Markterschließung. Personalpläne verhaltener, allerdings auf hohem Niveau Erstmals seit 2016 ist der Saldo aus steigend/fallend-Antworten zur Beschäftigtenplanung für die kommenden 12 Monate mit minus 3 % mit negativem Vorzeichen versehen. 15 % der Unter- nehmen planen einen Personalaufbau, zwei Drittel gehen von gleichbleibendem Personalbe- stand aus und 18 % wollen Personal reduzieren. Mit einem Saldo von knapp 38 % suchen die personenbezogenen Dienstleister am intensivsten nach Personal. Dies entspricht einer Steigerung um 11 %-Punkte verglichen mit der Vorum- frage. Gleiches gilt für die unternehmensbezogenen Dienstleister. Hier beträgt der Saldo zu Jahresbeginn 33 %. Er hat sich somit zur Umfrage von vor drei Monaten mehr als verdoppelt. Verstärkt auf Mitarbeitersuche sind auch die Personaler aus der Gesundheitswirtschaft. 37 %

-7- dieser Unternehmen wollen mehr Personal einstellen und 50 % gehen von einem gleichbleiben- den Personalbestand aus. Dies entspricht einem Saldo von 23 % (Vorumfrage 29 %). Auf Grund des guten Konjunkturverlaufs hält auch das Baugewerbe Ausschau nach Mitarbeitern. Hier planen 17 % der Umfrageteilnehmer Personal einzustellen und 83 % möchten ihre Mitar- beiterzahlen unverändert belassen. Keiner der Bauunternehmer geht von einer Reduzierung aus. Anders stellt sich die Lage in den Branchen Einzelhandel (Saldo minus 7 %), in der heimi- schen Industrie bzw. im Großhandel (Saldo jeweils minus 10 %), im Verkehrsgewerbe (Saldo minus 19 %) dar. Im Kreditgewerbe wollen 20 % ihr Personal in gleicher Zahl beibehalten, 80 % denken über eine Reduzierung nach. Auch wenn der Gesamtsaldo zur Beschäftigung seit drei Jahren erstmals wieder ein negatives Vorzeichen trägt, ist dies sicher kein Grund zur Besorgnis. Auf Grund des langanhaltend guten Konjunkturklimas präsentiert sich der heimische Arbeitsmarkt stabil auf hohem Niveau. Dies be- stätigt auch die niedrige Arbeitslosenquote von 4,4 % im Dezember 2018. Fachkräftemangel weiterhin im Fokus Neben den bereits erwähnten handelspolitischen Unwägbarkeiten behalten die heimischen Un- ternehmer weitere Risiken im Blick. Der Fachkräftemangel bleibt Risiko Nummer 1. Schon in der vierten Umfrage in Folge sind mindestens 50 % der Befragten dieser Meinung. In der Um- frage zu Jahresbeginn 2019 steht die Entwicklung der Energie- und Rohstoffpreise (44 %) auf Rang zwei des Risikorankings. Die Inlandsnachfrage stellt derzeit eine verlässliche Säule der Konjunktur dar. Somit verwundert es nicht, dass als aktuell drittgrößtes Risiko mit 43 % das Nachlassen der Inlandsnachfrage gesehen wird. Die Sorge über konjunkturhemmende wirt- schaftspolitischen Rahmenbedingungen sowie Arbeitskosten folgen mit jeweils 40 % auf den weiteren Plätzen. Damit hat sich das Risikoniveau insgesamt deutlich erhöht. Besonders kritisch wird die Verfügbarkeit von Fachkräften nach wie vor im Baugewerbe einge- schätzt. 92 % der Unternehmen sehen in dieser Branche das größte Risiko im Fachkräfteman- gel. Auf Rang zwei folgen die personenbezogenen Dienstleister mit 71 % (Vorumfrage 67 %). In der heimischen Industrie sorgen sich 60 % der Personalverantwortlichen um die Versorgung mit gut ausgebildetem Personal.

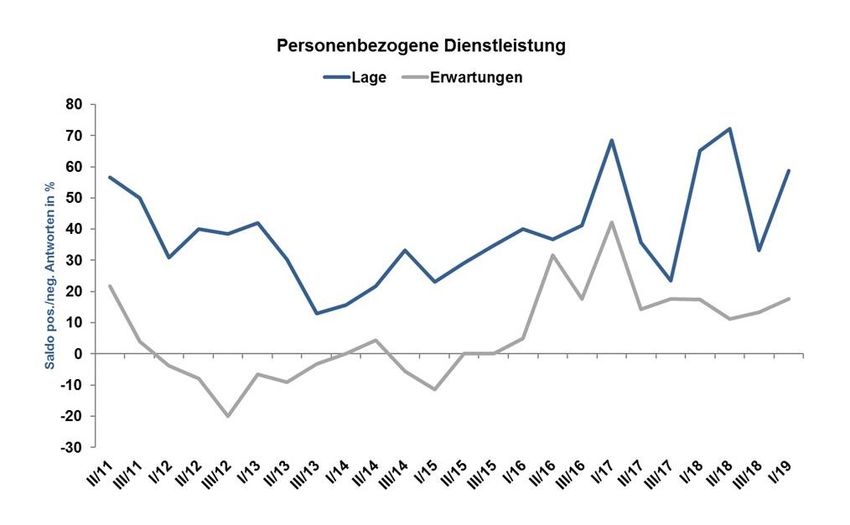

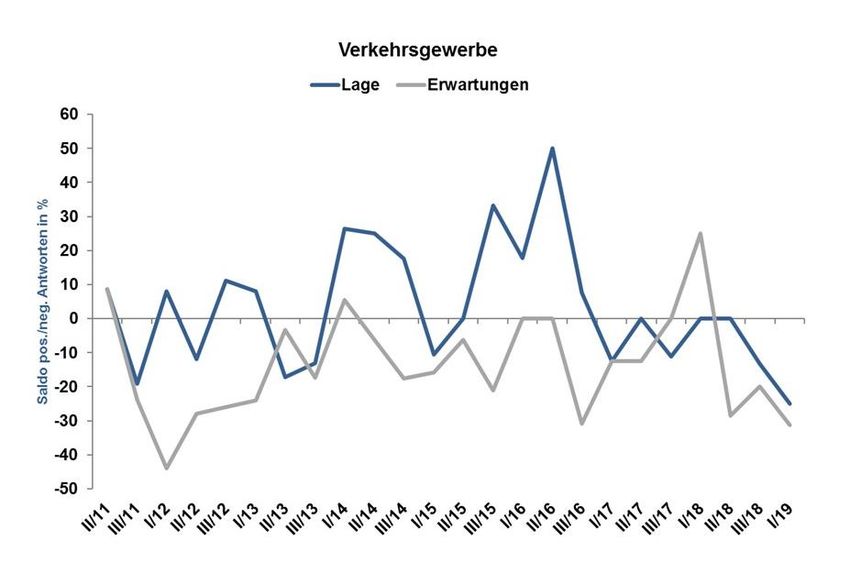

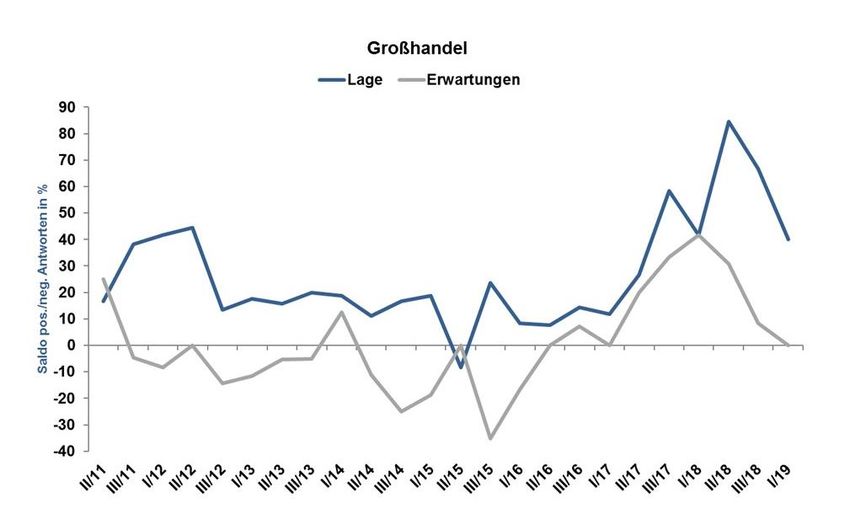

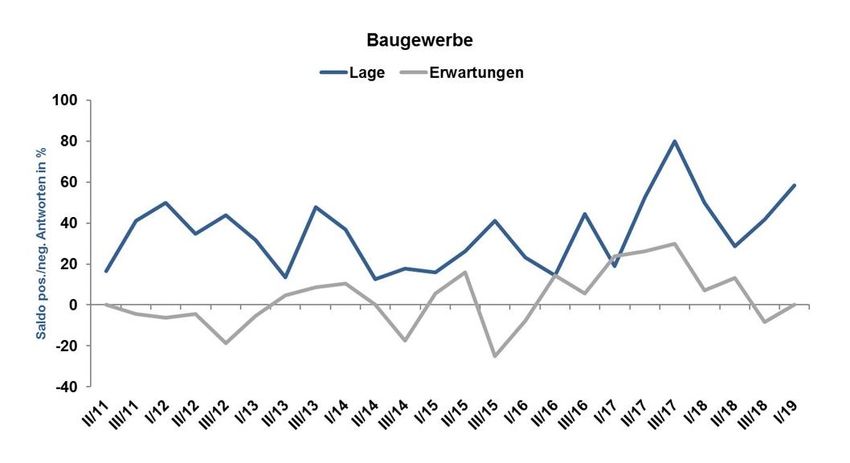

-8- Grafiken zu den Branchen:

-9-

-10-

-11-

-12-

-13-

-14-

-15-

-16-

-17- ERLÄUTERUNGEN Trendaussagen Veränderung des Saldos gegenüber der Vorumfrage … … um mehr als 10 Punkte … zwischen -5 und -10 Punkte … zwischen 10 und 5 Punkte … weniger als -10 Punkte … zwischen 5 und -5 Punkte LEGENDE BALKENDIAGRAMME Investitionen zunehmend etwa gleich abnehmend Beschäftigung zunehmend etwa gleich abnehmend IMPRESSUM Herausgeber: Industrie- und Handelskammer Lahn-Dill Redaktion: Andreas Tielmann, Alexander Cunz, Armin Kuplent

Sie können auch lesen