Aktualitäten aus Berufsstand und KWP neues Aktienrecht 725 OR

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Aktualitäten aus Berufsstand und KWP

neues Aktienrecht 725 OR

Martin Nay

BDO AG

Fachbereichspräsident WP EXPERTsuisse

Agenda

Nationale und internationale Regulierungsentwicklungen im

Überblick

Internationale Regierungsagenda

Schweizer Politagenda

Einfluss des Opting-Outs auf die Firmenkonkurse

COVID-19-Bürgschaftskredite

COVID-19-Solidarbürgschaftsgesetz

COVID-19-Verordnung Insolvenzrecht

Neues Aktienrecht – Artikel 725 OR

2

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Global - International Federation of Accountants

Audit of Less Complex Entities (LCE) – IAASB untersucht

aktuell die Implikationen einer allfälligen Etablierung eines

LCE-Standards als Alternative neben den ISA

ISQM 1 und ISQM 2 – von der Qualitätssicherung hin zum

umfassenden Qualitätsmanagement – Standards wurden

vom IAASB verabschiedet. Inkraftsetzung wird am 15.

Dezember 2022 sein.

3

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Grossbritannien

Entwicklungen in Grossbritannien könnten Rückwirkungen

auf EU-Audit Policy haben.

Nach den Vorkommnissen bei Carillion und BHS wurden

diverse Untersuchungen durchgeführt:

nature of audit (Brydon Review)

regulation of the audit industry (Kingman Review)

competition, conflicts of interest, oversight and

resilience in the audit market (Competition and

Markets Authority (CMA))

Die Erkenntnisse aus diesen Untersuchungen werden nun

zusammengeführt und es sind diesbezüglich

Gesetzesinitiativen in der Politik zu erwarten.

4

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

EU

Vor dem Hintergrund des Wirecard-Skandals haben Grüne

und Liberale auf europäischer Ebene gemeinsam neue

Regeln für Wirtschaftsprüfer im Econ-Ausschuss (Pendant

zur Wirtschafts- und Abgabekommission CH) gefordert.

Es geht um angebliche Themen wie Überprüfung der

Aufsicht, Fehlanreize, regulatorisches Umfeld,

oligopolistische Marktstruktur.

Stakeholder fragen sich im Fall von Wirecard….

Warum sieht der Prüfer nicht, dass 1.9 Mia. in der

Kasse fehlen?

Wie kann es sein, dass ein fehlerhafter Abschluss als

gesetzeskonform testiert wird?

5

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Bilanzskandale – schwindendes Vertrauen

Medienberichte über spektakuläre Betrugsfälle und

Insolvenzen stellen das von Wirtschaftsprüfern geschaffene

Vertrauen immer wieder in Frage bzw. schüren Misstrauen

in die Arbeit der Wirtschaftsprüfer.

Es ist schwierig in solchen Situationen

Rechtfertigungsgründe zu finden, auch wenn die Gründe

der Verfehlungen vielschichtig und unterschiedlich sind.

Das Vertrauen in die Wirtschafsprüfung ist nach jedem

Skandal zutiefst erschüttert.

6

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Bilanzskandale – Unternehmensversagen ist nicht Prüfversagen

Selbst wenn auch andere Akteure in dieser Situation

Verantwortung zu tragen hätten, schnell werden die

Verfehlungen der Revisionsstelle angeprangert.

Dabei ist es wichtig, dass man diese Einzelfälle genau

analysiert und die entsprechenden Lehren daraus zieht.

Unternehmensversagen, d.h. Versagen in der internen

Kontrolle und in der Unternehmensführung, bedeutet nicht

zugleich Revisionsversagen.

Die Aufgabe der Revisionsstelle besteht in der Prüfung des

Jahresabschlusses; die Abschlussprüfung stellt keine

umfassende Compliance- oder gar

Geschäftsführungsprüfung dar.

7

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Bilanzskandale – das Problem der deliktischen Handlungen

Gerade in Fällen von Betrug und deliktischen Handlungen

wird es für die Revisionsstelle schwierig, solche

Machenschaften aufzudecken

Die Prüfung basiert auf Stichproben unter Anwendung einer

Wesentlichkeitsgrenze. Die Wirtschaftsprüfung ist keine

forensische Angelegenheit!

Es ist nicht Aufgabe des Prüfers, gezielt nach deliktischen

Verfehlungen zu suchen. Diese aufzudecken, wäre nur im

Rahmen einer Sonderprüfung möglich.

Die stete Überwachung der Geschäftsführung ist nicht

Aufgabe des Prüfers, sondern des Verwaltungsrats.

8

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Internationale Regierungsagenda

Bilanzskandale - Einzelfälle

Bei den weltweiten Bilanzskandalen handelt es sich um

Einzelfälle.

Es macht aus wirtschaftlicher Sicht auch wenig Sinn, nun

von sämtlichen Unternehmen eine Vollprüfung oder ein

Fraud-Audit zu verlangen. - Das will niemand!

Gemessen an der Gesamtzahl der weltweit durchgeführten

Audits ist die Anzahl der Bilanzskandale nach wie vor gering.

Ohne diese Kleinreden zu wollen, sollten wir aufgrund

dieser wenigen negativen Fälle nicht über das Ziel

hinausschiessen und einfach vermehrt nach mehr

Regulierungsmassnahmen streben.

9

Nationale und internationale

Regulierungsentwicklungen im Überblick

Schweizer Politagenda – Relevante Themen der Prüfungsbranche

10

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

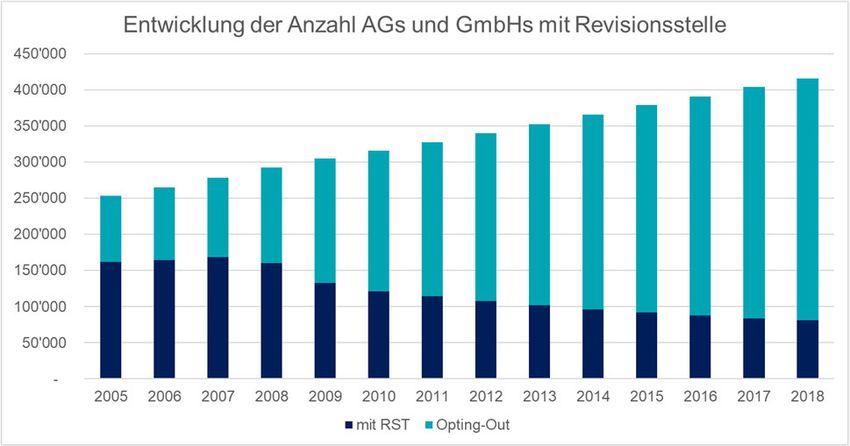

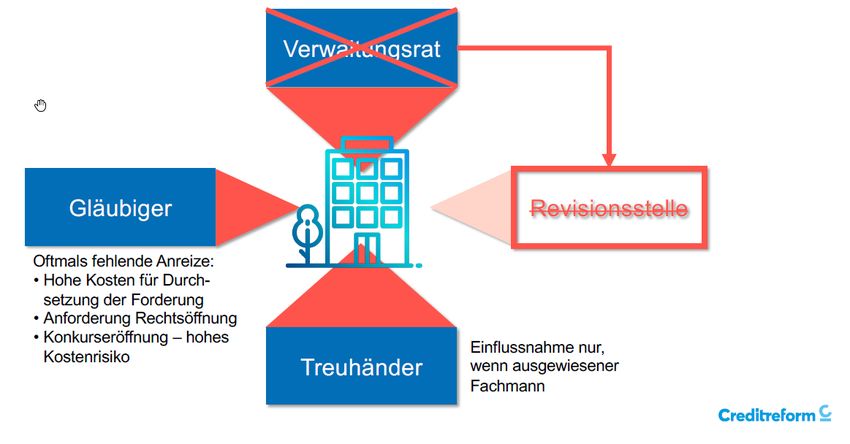

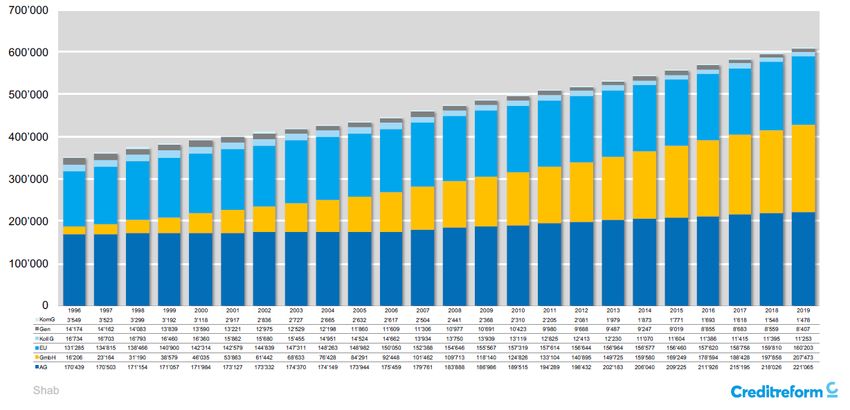

Einfluss des Opting-Outs auf die Firmenkonkurse

Im Handelsregister eingetragene Firmen

11

Nationale und internationale

Regulierungsentwicklungen im Überblick

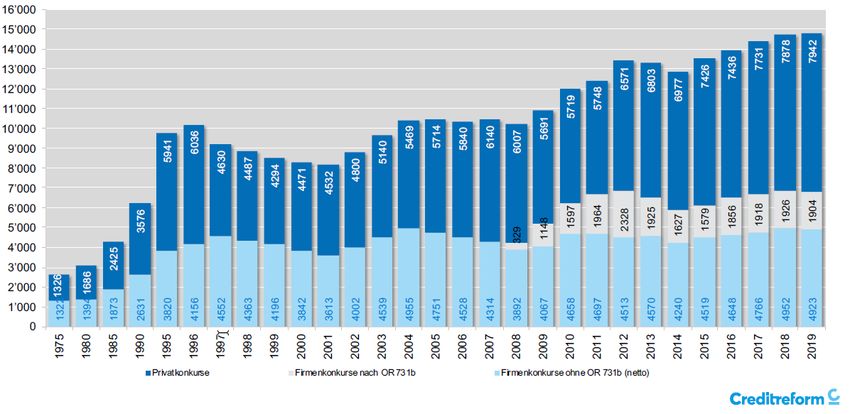

Einfluss des Opting-Outs auf die Firmenkonkurse

Entwicklung der Konkurse in den letzten rund 45 Jahren

12

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Einfluss des Opting-Outs auf die Firmenkonkurse

Halbierung der Revisionsmandate seit 2008

Opting‐out

wird möglich

13

Quelle: Wirtschaftsprüfertagung l © Prof. R. Eberle | 04.07.2019

Nationale und internationale

Regulierungsentwicklungen im Überblick

Einfluss des Opting-Outs auf die Firmenkonkurse

Zahlen und Fakten am Beispiel der GmbHs (per 31.12.2018)

197‘858 +135% 87% 96.7%

aktive seit mit Kapital

Opting‐out

GmbHs 31.12.2005 von 20k

~ 1.5 90% 9% 71%

Gesellschafter mind. 1 mind. 1 jur. im Einzel‐

im Gesellschafter Person als oder

Durchschnitt in der GL Gesellschafter Familienbesitz

Quelle: Swiss Audit Monitor, Dr. Daniel Bättig | 25. Juni 2020

14

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Nationale und internationale

Regulierungsentwicklungen im Überblick

Einfluss des Opting-Outs auf die Firmenkonkurse

Das Problem der fehlenden überwachenden Kontrollen

Quelle: Neue HSG‐Studie zu Revisionsstelle und Konkurs/Bonitätsrisiko, Raoul Egeli / Prof. Dr. Heiko Bergmann, | 25. Juni 2020

15

Covid-19-Bürgschaftskredite

16

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

> >

COVID 19 - Solidarbürgschaftsverordnung

Ziel

Der Bund will:

Massenentlassungen verhindern;

Lohnfortzahlung bei unverschuldetem Fernbleiben vom

Arbeitsplatz gewährleisten; und

verhindern, dass an sich gesunde Unternehmen und

Selbstständigerwerbende infolge Corona-bedingter

Liquiditätsengpässe in den Konkurs getrieben werden.

17

COVID-19-Bürgschaftskredite

Verwendungszweck

Beschränkungen während der Laufzeit des Kredites

Keine Ausschüttung von Dividenden und Tantiemen, keine

Rückzahlung von Kapitaleinlagen.

Verboten sind auch die geldwerten Leistungen/ verdeckten

Ausschüttungen

Leistungen von Aktionären und nahestehenden Dritten können

aber normal abgegolten werden.

Gewährung von Darlehen

Darlehen an nahestehenden Personen, Aktionäre und Dritte sind

verboten.

Die Einräumung normaler Zahlungsfristen bei Lieferung und

Leistungen (Debitoren) sind zulässig.

18

© Revisionstagung 2020

Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

Verwendungszweck

Unzulässige Verwendung

Neue Investitionen in das Anlagevermögen

Keine Expansionsfinanzierung durch Covid-19- Kredite

Ersatzinvestitionen und Kreditoren aus bereits erworbenem

Anlagevermögen können bezahlt werden

Unterhalt gilt nicht als Investition

Übertrag der aufgenommenen Mittel auf ausländische Gesellschaften

Keine Darlehen oder Eigenkapitalfinanzierung für ausländische

Tochtergesellschaften, Beteiligungen oder Dritte

Fällige Kreditoren können aber auch an ausländische Gläubiger

bezahlt werden

19

ICOVID-19-Bürgschaftskredite

Verwendungszweck

Beschränkungen während der Laufzeit des Kredites

Rückzahlung von Darlehen

Unzulässig sind Rückzahlungen von Darlehen Dritter und von

gruppeninternen Darlehen.

fällige Amortisationen sind statthaft.

Zulässig sind auch die Zahlungen von Kreditoren aus Lieferungen

und Leistungen sowie von Zinsen auf Darlehen.

20

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

Wirkung

Rechnungslegung

Eine in der Sondersession der Eidg. Räte

Kapitalverlust und Ueberschuldung angenommene Motion beauftragt den

Bundesrat im Rahmen der Überführung der

Der Verordnungsgeber hat erkannt, dass

Notrechtsbestimmungen in ordentliche

aus wegbrechenden Umsatzerlösen bei

Gesetzgebung dafür zu sorgen, dass die

fortlaufenden (Fix-)Kosten zudem

(bilanziell sichtbare) Vermögensverluste

Notkredite über die gesamte Dauer der

entstehen und Überschuldungssituationen Solidarbürgschaft nicht als Fremdkapital im

auftreten können. Kontext von Art. 725 OR behandelt werden.

Daher wurde im Zusammenhang mit den Vgl. Art. 24 der

COVID-19-Krediten verordnungsrechtlich Solidarbürgschaftsverordnung

geregelt, dass Mit Sinn und Zweck der

entsprechende Kredite bis zu Fr. Solidarbürgschaftsverordnung nicht

500'000 für die Berechnung von vereinbar, wenn durch COVID-19-Kredite

Kapitalverlust (Art. 725 Abs. 1 OR) eine «implizite» Eigenkapitalstärkung

und Überschuldung (Art. 725 Abs. 2 erfolgt, die Gesellschaft dann aber durch

OR) bis zum 31. März 2022 nicht als Sachdividenden oder etwa

Fremdkapital berücksichtigt werden. Dividendenausschüttungen mittels Buchung

In der Rechnungslegung bleiben die Covid- auf dem Aktionärs-Kontokorrent das

19-Kredite aber Fremdkapital und auch im

Eigenkapital schwächen dürfte.

Fall eines Konkurses sind sie als

Motion der FK-S (20.3156) - Kredite nicht als

Fremdkapital zu berücksichtigen.

Fremdkapital berücksichtigen.

21

COVID-19-Bürgschaftskredite

Anzahl gewährte Kredite – Stand 23.09.2020

# Ø Betrag in Total CHF

CHF

Covid-19-

135’259 102'000 13’900 Mio.

Kreditvereinbarungen

Covid-19-Kredit-Plus 1'130 2’700’000 3’008 Mio.

Total 136’389 16’908 Mio.

Ein Grossteil der gesprochenen

Kredite wurde nicht in

Anspruch genommen.

Von den zur Verfügung

stehenden CHF 40 Mrd. sind

Kreditanträge von rund CHF

16,9 Mrd. gestellt worden

(Stand 23. September 2020).

Das Programm lief Ende Juli

2020 aus.

22

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

> >

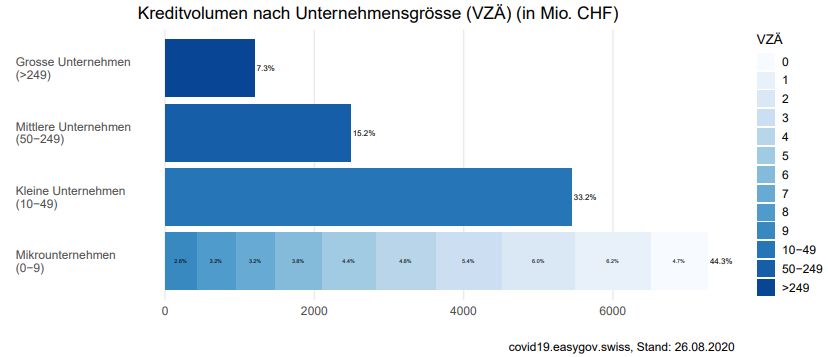

Inanspruchnahme von Krediten nach Unternehmensgrösse –

Stand 26.08.2020

23

COVID-19-Bürgschaftskredite

Die von den Bürgschaftsorganisationen geführten Statistiken zu

potenziellen und effektiven Missbrauchsfällen umfassen folgende

Meldungen:

Quelle:

https://covid19

.easygov.swiss/

fuer-medien/

24

Stand 11.09.2020

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

Kreditverluste – Stand 21.08.2020

# Ø Betrag in Total CHF Wirkung

CHF

Bürgschaftsverluste im Rahmen

384 74’964 28’561’306 der COVID-19-

Überbrückungskredite.

Es handelt sich um COVID-19-

Kredite, bei welchen die Bank die

Im Vergleich – Bürgschaft in Anspruch

zurückbezahlte Überbrückungs- genommen und die Forderung

kredite gegenüber dem Kreditnehmer

den Bürgschaftsorganisationen

# Total CHF übergeben hat.

2’896 575’795’104

Stand 28.10.2020 25

COVID-19-Bürgschaftskredite

Kritische Würdigung

Würdigung

Massnahme (Volkswirtschaftlich) sicher sinnvoll, da Liquidität im Umlauf

bleibt;

aber aus Sicht der Unternehmungen:

Liquiditätszuschuss reduziert den Leidensdruck zur Sanierung.

Geldschwemme löst Probleme nicht; bloss aufschiebend

Vielfach haben bereits angeschlagene Unternehmen den COVID-Kredit

beansprucht.

Nach Aufbrauchen der Kredite ist der Schaden umso grösser.

Restriktionen machen teilweise handlungsunfähig.

Leistet der Bund Anstiftung zu Konkursverschleppung?

26

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Bürgschaftskredite

FAZIT

Ziel der Covid-Kredite war es, den Schweizer Unternehmen rasch und

unkompliziert Überbrückungshilfe in der Krisenzeit zu leisten.

Die Anforderungen an die Vergabekriterien wurden bewusst tief gehalten,

damit Unternehmen schnell zu Liquidität gelangen.

Mit den Krediten sollen primär die fixen Kosten, wie Lohnkosten bis zum

Eintreffen der Kurzarbeitsentschädigungen sowie Mieten und übrige laufende

Betriebskosten gedeckt werden.

Ohne die Überbrückungshilfe wäre ein grosser Teil der für die Schweizer

Wirtschaft wichtigen KMU in ihrer Existenz gefährdet gewesen.

Die Zielsetzung wurde erreicht und fand auch im Ausland Anerkennung

Was kommt nun mit der Corona-Härtefallregelung?

27

Covid-19-Solidarbürgschaftsgesetz

28

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

Vorentwurf eines Covid-19-Solidarbürgschaftsgesetzes

Übernahme von Notrechtsbestimmungen in ordentliches Recht

hat auch Auswirkungen auf die Revisionsstellen.

Ziel ist es aufzuzeigen, welche Verpflichtungen der

Revisionsstelle auferlegt werden sollen und bei welchen

Unternehmen die beabsichtigten Massnahmen wohl kaum

greifen werden.

Expertsuisse hat zum Vorentwurf des Bundesgesetzes Stellung

genommen.

Das Parlament wird in der Wintersession 2020 den Entwurf und

die Botschaft verabschieden.

Über die Kontrolle der zweckkonformen Verwendung der Kredite

wird nun diskutiert, auch inwieweit die Revisionsstelle im Rahmen

der Abschlussprüfung Aufgaben und Verantwortung zu übernehmen

hat.

29

COVID-19-Solidarbürgschaftsgesetz

Vorentwurf eines Covid-19-Solidarbürgschaftsgesetzes

Quellen

SR 951.261, Verordnung zur Gewährung von Krediten und Solidarbürgschaften in

Folge des Coronavirus(COVID-19-Solidarbürgschaftsverordnung), vom 25. März 2020

(Stand am 20. April 2020).

Bundesgesetz (Vorentwurf) über Kredite mit Solidarbürgschaft infolge des

Coronavirus (Covid-19-Solidarbürgschaftsgesetz, Covid-19-SBüG).

Erläuternder Bericht zum Vorentwurf des Bundesgesetzes über Kredite mit

Solidarbürgschaft infolge des Coronavirus (Covid-19-Solidarbürgschaftsgesetz), vom

1. Juli 2020.

Stellungnahme von Expertsuisse vom 17. Juli 2020 an das Eidgenössische

Finanzdepartement EFD, Bern

Botschaft zum Bundesgesetz über Kredite mit Solidarbürgschaft infolge des

Coronavirus vom 18.09.2020

Weitere Publikationen

COVID-19-Solidarbürgschaftsverordnung und COVID-19 Insolvenzrecht, EXPERTfocus 9 ¦ 2020,

Dr. Thorsten Kleibold

Vorentwurf eines COVID-19-Solidarbürgschaftsgesetzes, EXPERTfocus 9¦2020, Martin Nay 30

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

Grundsätzlich positive Haltung zum Gesetzesentwurf

Die Überführung der als Notverordnung erlassenen Covid-19-

Solidarbürgschaftsverordnung in ordentliches Recht ist zu begrüssen,

insbesondere auch die Vorschläge zur Verhinderung, Bekämpfung

und Verfolgung von Missbrauch.

Bei der Beantragung der Kredite wird ein Missbrauchspotenzial u.a. in

folgenden Bereichen gesehen

Missbrauchspotential

Angabe zu hoher Umsatzerlöse;

Verschweigen, dass sich das Unternehmen im Zeitpunkt der Einreichung des

Gesuches in einem Konkurs- oder Nachlassverfahren bzw. in Liquidation

befand;

Mehrfachanträge von Covid-Krediten durch dasselbe Unternehmen bei

unterschiedlichen Kreditgebern.

31

COVID-19-Solidarbürgschaftsgesetz

Grundsätzlich positive Haltung zum Gesetzesentwurf

Nach erfolgter Kreditverwendung besteht das Missbrauchspotenzial

primär in der nicht zweckkonformen Mittelverwendung, indem Liquidität

für nicht betriebsnotwendige Ausgaben abfliesst.

Entsprechend sind in der Covid-19-Solidarbürgschaftsverordnung u.a.die

Ausschüttung von Dividenden sowie bestimmte Darlehensgewährungen

und -rückzahlungen nach Art. 6 Abs. 3 der Covid-19-

Solidarbürgschaftsverordnung verboten.

Zur Eindämmung von Missbräuchen wurden bereits in der Covid-19-

Solidarbürgschaftsverordnung straf- und zivilrechtliche Bestimmungen

erlassen.

32

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

Erschwerte Missbrauchsbekämpfung aufgrund fehlender

Revisionspflicht

Gleichwohl sollen nach der Kreditgewährung Missbrauchsfälle gezielt aufgedeckt

und verfolgt werden.

Der Gesetzesentwurf soll dafür die längerfristigen Grundlagen zur

Missbrauchsbekämpfung schaffen.

Nebst Massnahmen, die von Kreditgebern, Bürgschaftsorganisationen und der EFK

wahrzunehmen sind, sollen auch der Revisionsstelle Handlungs- und

Meldepflichten auferlegt werden.

Stellt die Revisionsstelle des Kreditnehmers im Rahmen der eingeschränkten oder

ordentlichen Prüfung der Jahres- oder Konzernrechnung eine Verletzung des

Verwendungsverbots fest, so setzt sie ihm eine angemessene Frist zur Herstellung

des ordnungsgemässen Zustands.

Wird dieser nicht innerhalb der gesetzten Frist hergestellt, so muss die

Revisionsstelle neu die zuständige Bürgschaftsorganisation informieren (Art. 24

VE-Covid-19-SBüG).

33

COVID-19-Solidarbürgschaftsgesetz

Erschwerte Missbrauchsbekämpfung aufgrund fehlender

Revisionspflicht

Da über 80% der Covid-19-Kredite an Kleinunternehmen mit weniger als zehn

Vollzeitmitarbeitenden vergeben wurden, d.h. an Unternehmen, die aufgrund der

grosszügigen Opting-out-Regelung im OR über keine Revisionsstelle verfügen

oder die aufgrund ihrer Rechtsform ohnehin keiner Revisionspflicht unterstehen,

greifen die vorgeschlagenen Regelungen in der überwiegenden Anzahl der Fälle

nicht.

Expertsuisse hat daher bereits vor längerem ein Konzept für eine sog. «Covid-19-

Kreditverwendungsprüfung» erarbeitet, welches auf sämtliche Unternehmen

anwendbar wäre.

Bereits mit einem geringen Kostenaufwand, gemessen an den gesprochenen

Notkreditsummen, könnte mit einer Spezialprüfung zur Einhaltung der

Kreditbestimmungen Sicherheit erlangt werden.

Somit würden in der Konsequenz auch sämtliche Unternehmen gleichbehandelt

und zwar ungeachtet, ob sie einer Revisionspflicht unterliegen oder nicht.

34

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

Die Aufgaben der Revisionsstelle werden im Vorentwurf zum

Bundesgesetz zu weit gefasst

Bereits im geltenden Recht hat die Revisionsstelle die Aufgabe, den Antrag

über die Gewinnverwendung zu beurteilen. Die Revisionsstellen haben daher

ohnehin bereits ein Augenmerk auf die sich aus der Covid-19-

Solidarbürgschaftsverordnung ergebenen Ausschüttungssperren zu richten.

Im erläuternden Bericht zum Vorentwurf des Covid-19-SBüG steht, dass die unter

Art. 2 Abs. 2 BST a.-d. fallenden Sachverhalte, wie:

a. Ausschüttungssperre,

b. Gewährung von Aktivdarlehen an Aktionäre,

c. Rückführung von Gruppendarlehen

d. und Übertragung von Mitteln an verbundene Gruppengesellschaften ausserhalb

der Schweiz

…in den meisten Fällen im Rahmen der ordentlichen und eingeschränkten Revision

direkt oder indirekt analysiert werden.

35

Aber ist die Aussage in dieser Form korrekt?

COVID-19-Solidarbürgschaftsgesetz

Die Aufgaben der Revisionsstelle werden im Vorentwurf zum

Bundesgesetz zu weit gefasst

Die Revisionsstelle müsse keine zusätzlichen Prüfhandlungen vornehmen, die

über diejenigen hinausgehen, die gemäss Selbstregulierung zu tätigen sind.

Naturgemäss können diese zwischen ordentlicher und eingeschränkter

Revision differieren.

Zu beachten ist aber, dass Art. 2 Abs. 2 nebst der Prüfung der

Ausschüttungssperre (a.), die im Rahmen der Gewinnverwendung (Art. 728a

Abs. 1 Ziff. 2 OR und Art. 729a Abs. 1 Ziff. 2 OR) bei der ordentlichen wie

auch bei der eingeschränkten Revision auf Gesetzeskonformität geprüft wird,

auch weitere Tatbestände (b. bis d.) enthält, die grundsätzlich nicht

Gegenstand der Abschlussprüfung durch die Revisionsstelle sind.

Dies sind namentlich die Nachverfolgung von Geldflüssen zwischen

Gesellschaften und deren Aktionären oder Gruppengesellschaften.

Zudem ist der Ansatz einer Analyse, wie im erläuternden Bericht erwähnt,

eine wenig geeignete Methode, die Einhaltung der Kreditbedingungen zu

überprüfen.

36

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

Die Aufgaben der Revisionsstelle werden im Vorentwurf zum

Bundesgesetz zu weit gefasst

Es stellt sich des Weiteren bei der eingeschränkten Revision die Frage, ob die

Einhaltung der Kreditbedingungen den Rahmen einer eingeschränkten Prüfung

nicht sprengt.

gemäss Schweizer Standard zur Eingeschränkten Revision (SER) besteht keine

Pflicht, nach Gesetzesverstössen ausserhalb der Rechnungslegung zu suchen

(vgl. Ziff. 1.5 Umfang einer eingeschränkten Revision).

Ebenso ist die nicht minder wichtige Frage, ob ein Kreditnehmer aufgrund der

Kreditvergabekriterien anspruchsberechtigt war und einen Covid-19-Kredit zu

Recht erhalten hat, weder Gegenstand der Abschlussprüfung noch vorliegend

Gegenstand von Art. 24 VE-Covid-19-SBüG.

Mit dem vorliegenden Art. 24 kann die mit dem Gesetzesentwurf angestrebte

Missbrauchsbekämpfung daher nur partiell erfolgen.

37

COVID-19-Solidarbürgschaftsgesetz

Gesetzliche Abschlussprüfung vs. COVID-19-

Kreditverwendungsprüfung

38

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

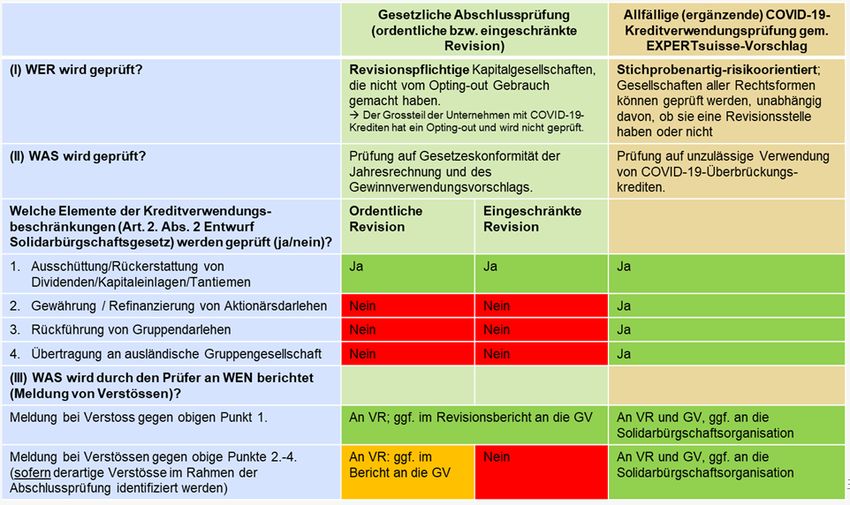

Gesetzliche Abschlussprüfung vs. COVID-19-Kreditverwendungsprüfung

Bisheriger Entwurf zum Bundesgesetz über die Solidarbürgschaft

Art. 24 Aufgaben der Revisionsstelle

Stellt die Revisionsstelle der Kreditnehmerin oder des Kreditnehmers im Rahmen der

eingeschränkten oder ordentlichen Prüfung der Jahresrechnung eine Verletzung

einer Vorgabe nach Artikel 2 Absatz 2 fest, so setzt sie ihr oder ihm eine

angemessene Frist zur Herstellung des ordnungsgemässen Zustands. Wird dieser

nicht innerhalb der gesetzten Frist hergestellt, so muss die Revisionsstelle die

zuständige Bürgschaftsorganisation informieren.

Neuer Vorschlag EXPERTsuisse für Art 24 des Bundesgesetzes über die

Solidarbürgschaft

Art. 24 Kreditverwendungsprüfung

Die Bürgschaftsorganisation kann im eigenen Ermessen bei Kreditnehmerinnen und

Kreditnehmern eine Überprüfung der Kreditverwendung durchführen lassen. Hierzu

beauftragt die Bürgschaftsorganisation einen zugelassenen Revisor mit einer Covid-

19-Kreditverwendungsprüfung, bei der die Einhaltung der Vorgaben nach Artikel 2

Absatz 2 geprüft werden. Der Prüfer berichtet an die Bürgschaftsorganisation und

an die Kreditnehmerin oder den Kreditnehmer hinsichtlich des Prüfungsergebnisses.

39

COVID-19-Solidarbürgschaftsgesetz

Gesetzliche Abschlussprüfung vs. COVID-19-Kreditverwendungsprüfung

Haftung – die neuste Entwicklung aufgrund der Botschaft

Art. 22 sieht die persönliche, solidarische Haftung der Mitglieder des obersten

Verwaltungs- oder Leitungsorgans sowie aller mit der Geschäftsführung oder Liquidation

befassten Personen vor.

Das entspricht grundsätzlich Artikel 18a der Covid-19-Solidarbürgschaftsverordnung.

Der Vorentwurf zum Solidarbürgschaftsgesetz enthielt in Art. 23 noch einen sehr

umfassenden Begriff des Organs, indem geschrieben stand, dass die Organe sowie alle

mit der Geschäftsführung oder der Liquidation der Kreditnehmerin oder des

Kreditnehmers befassten Personen gegenüber den Gläubigerinnen und Gläubigern des

Unternehmens, der Kreditgeberin, der Bürgschaftsorganisation und dem Bund persönlich

und solidarisch für den Schaden verantwortlich sind.

Mit den Anpassungen im neuen Gesetzesentwurf wird vermieden, dass Aktionärinnen

und Aktionäre sowie die Revisionsstelle, wenn sie keine Leitungs-, Geschäftsführungs-

oder Liquidationsfunktion ausüben, von der Haftungsbestimmung erfasst werden.

40

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Solidarbürgschaftsgesetz

FAZIT

Was die Aufgaben und Verantwortung der Revisionsstelle im Zusammenhang mit

den Missbrauchsbestimmungen betrifft, so geht die Erwartungshaltung des

Gesetzgebers teilweise weiter als es unsere Berufsvorgaben vorsehen.

Inwieweit solche Prüfungen im Rahmen der Abschlussprüfung einer ordentlichen

und eingeschränkten Revision abzudecken sind, wird kontrovers diskutiert.

Ungleichlange Spiesse für Unternehmen, die einen Covid-Kredit in Anspruch

genommen haben, sofern diese vom Opting-out profitieren.

Das neue Bundesgesetz in der vorgeschlagenen Form wird in jedem Fall zu

weitergehenden Prüfungshandlungen bei den Unternehmen führen, die einen

Covid-Kredit in Anspruch genommen haben.

• Die Vorgesehene «Covid-19-Kreditverwendungsprüfung» geht besser auf die

besondere Situation und speziellen Bedingungen der Covid-Kredite ein.

• Aus Risikosicht ist sich zu überlegen, ob die Prüfung einer missbräuchlichen

Kreditverwendung nicht auch im Rahmen der ordentlichen und

gegebenenfalls eingeschränkten Revision zu prüfen ist, sofern keine

spezifische Kreditverwendungsprüfung durchgeführt wird.

41

Covid-19-Verordnung insolvenzrecht

42

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Verordnung Insolvenzrecht

Ausgangslage

Im weiteren Verlauf der COVID-19-Pandemie akzentuierte sich die

Situation und aus der anfänglichen Liquiditätskrise wurde vielfach

zunehmend eine Ertragskrise mit entsprechender Beeinträchtigung des

Bilanzbilds.

diese Phase dauert an

Per Notrecht wurde deshalb geregelt, dass eine allfällige

Bilanzdeponierung bei Überschuldung unter gewissen Voraussetzungen

vorübergehend unterbleiben darf («OR-725-Moratorium»).

43

COVID-19-Verordnung Insolvenzrecht

«OR-725-MORATORIUM» - VERZICHT AUF DIE

ÜBERSCHULDUNGSANZEIGE

In der COVID-19-Verordnung Insolvenzrecht wurde geregelt, dass der

Verwaltungsrat von der Pflicht zur Überschuldungsanzeige befreit.

Voraussetzungen:

Gesellschaft war am 31. Dezember 2019 nicht überschuldet.

Es besteht zugleich die Aussicht, dass die Überschuldung bis am 31.

Dezember 2020 behoben werden kann.

Der Verwaltungsrat muss seinen Entscheid, auf die Bilanzdeponierung zu

verzichten, schriftlich begründen und dokumentieren (Prognosepflicht des

Verwaltungsrats).

Für die Prognose, die Überschuldung bis Ende 2020 beseitigen zu können,

kommen gem. Erläuterungen zur COVID-19-Verordnung Insolvenzrecht

insb. die erstellte Zwischenbilanz zu Fortführungs- und zu

Veräusserungswerten sowie Liquiditätspläne in Frage.

Diese müssen nicht geprüft werden (aber nur wenn Moratorium greift).

44

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Verordnung Insolvenzrecht

«OR-725-MORATORIUM» - VERZICHT AUF DIE

ÜBERSCHULDUNGSANZEIGE

Für die Revisionsstelle stellt sich in diesem Notrechtsregime die

folgende Frage:

Welche Auswirkungen hat die Pflicht des Verwaltungsrats

(Begründung und Dokumentation, wonach Aussicht besteht,

dass die Überschuldung bis am 31. Dezember 2020 behoben

werden kann) auf allfällige Prüfungs- und Handlungspflichten?

Bei der Beantwortung dieser Frage sind die nachfolgend

aufgeführten zwei Grundkonstellationen zu unterscheiden…

45

COVID-19-Verordnung Insolvenzrecht

«OR-725-MORATORIUM» - VERZICHT AUF DIE

ÜBERSCHULDUNGSANZEIGE

Welche Prüfungs- und Handlungspflichten ergeben sich für die

Revisionsstelle hinsichtlich der vom Verwaltungsrat verlangten

Begründung und Dokumentation gem. Art. 1 Abs. 2 der COVID-19-

Insolvenzverordnung, wonach Aussicht besteht, dass die

Überschuldung bis am 31. Dezember 2020 behoben werden kann?

V.1 V.2

Prüfung der Jahresrechnung

Prüfung der Jahresrechnung

oder eines unterjährigen (Zwischen-)

abgeschlossen.

Abschlusses läuft derzeit noch.

Revisionsstelle hat keine Pflicht zur Beurteilung der Begründung und

laufenden Überwachung der finanziellen Dokumentation des VR im Rahmen der

Lage eines Unternehmens Going concern-Prüfung

[PS 290 Bst. U]. [PS 570 / SER, Anhang G].

OR 725-Moratorium greift. Es bestehen erhebliche

Einschätzung des VR kann

Meinungsverschiedenheiten mit

nachvollzogen werden.

dem VR.

1) Ggf. Auswirkungen auf den 1) Ggf. Auswirkungen auf den

Revisionsbericht [PS 570, Tz. 18 Revisionsbericht [PS 570, Tz. 21

ff. / SER, S. 119] und A25 / HWP ER, S. 248]

2) Anzeigepflichten nach OR 725

2) OR 725-Moratorium greift. Abs. 2 und die Vorgaben von PS 46

290, Bst. 1HH ff. gelten weiter.

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Verordnung Insolvenzrecht

NEUSTE ENTWICKLUNG

Es bestanden grössere Bedenken von Beginn an bei den

Regelungen zum «OR-725-Moratorium».

Regelungen werden als fundamentaler Eingriff in das

gesellschaftsrechtliche Gläubigerschutzregime gewertet.

Befristung der Massnahmen (Behebung der Überschuldung bis

zum 31. Dezember 2020) wird als zu kurz empfunden.

Der Bundesrat wird die vorübergehenden Massnahmen zur

Verhinderung von coronabedingten Konkursen nicht verlängern

(Sitzung vom 14. Oktober 2020).

Gleichzeitig setzt der Bundesrat die vom Parlament im Rahmen

der Aktienrechtsrevision beschlossene Verlängerung der

Nachlassstundung bereits auf den 20. Oktober 2020 in Kraft.

Somit wird die COVID-19 Verordnung über das Insolvenzrecht

nicht verlängert.

47

COVID-19-Verordnung Insolvenzrecht

FAZIT UND AUSBLICK - Was heisst das für die Wirtschaftsprüfung?

Die Ausserkraftsetzung zur Überschuldungsanzeige läuft noch bis

zum 19. Oktober 2020 (OR 725-Moratorium). Danach können sich

Gesellschaften bei Feststellung einer Überschuldung nicht mehr auf

das Moratorium berufen.

Gesellschaften, die sich bisher auf das Moratorium berufen haben

und weiterhin überschuldet sind, können dieses noch bis Ende Jahr in

Anspruch nehmen (sofern Aussicht auf Besserung der Situation

besteht).

Für Gesellschaften, die noch bis zum 19. Oktober 2020 eine Covid-

Stundung beantragt haben, gilt die Stundung für maximal 3 Monate,

d.h. Mitte Januar, selbst wenn die Verordnung ausser Kraft gesetzt

ist.

Ebenfalls läuft die Covid-Stundung für Gesellschaften weiter, die sie

schon beantragt haben. Nicht mehr möglich ist aber eine spätere

Verlängerung um weitere 3 Monate.

48

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

COVID-19-Verordnung Insolvenzrecht

FAZIT UND AUSBLICK - Was heisst das für die

Wirtschaftsprüfung?

Hingegen kann neu eine provisorische Nachlassstundung bis

zu acht Monaten beantragt werden (bisher vier Monate).

Motion Ettlin (20.3418) fordert Verlängerung der befristeten

Entbindung von der Pflicht zur Überschuldungsanzeige bis 31.

Dezember 2021. Diese Motion ist noch nicht vom Tisch.

Für uns wird es daher interessant sein, die weitere Entwicklung

im Rahmen der parlamentarischen Beratungen im Dezember

2020 zur Überführung der Notrechtsbestimmungen in ein

COVID-19-Gesetz zu verfolgen.

Die neuste Entwicklung wird grosse Auswirkungen auf die

laufende Prüfungssaison haben!

49

Neues Aktienrecht – Artikel 725 OR

Einführung

Mit der Verabschiedung der parlamentarischen

Aktienrechtsrevision am 19. Juni 2020 hat die Schweiz nach

langjähriger Diskussion ein modernisiertes Aktienrecht

erhalten, welches den veränderten gesellschaftlichen

Bedürfnissen sowie den technologischen Entwicklungen

gerecht werden kann.

Die Mehrheit der neuen Bestimmungen wird voraussichtlich

Anfang 2022 in Kraft treten.

Die Geschlechterrichtwerte sowie die Transparenzregeln im

Rohstoffsektor treten bereits auf den 1. Januar 2021 in

Kraft.

50

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo nicht

anders vermerkt

Art. 725c

Art. 670 4. Aufwertung von Grundstücken und Beteiligungen

1 Zur Behebung eines Kapitalverlusts nach Artikel

II. Bewertung. Aufwertung

725a oder einer Überschuldung nach Artikel 725b

1 Ist die Hälfte des Aktienkapitals und der gesetzlichen dürfen Grundstücke und Beteiligungen, deren

Reserven infolge eines Bilanzverlustes nicht mehr wirklicher Wert über die Anschaffungs- oder

gedeckt, so dürfen zur Beseitigung der Unterbilanz Herstellungskosten gestiegen ist, bis höchstens zu

Grundstücke oder Beteiligungen, deren wirklicher Wert diesem Wert aufgewertet werden. Der

über die Anschaffungs- oder Herstellungskosten Aufwertungsbetrag ist unter der gesetzlichen

gestiegen ist, bis höchstens zu diesem Wert Gewinnreserve gesondert als Aufwertungsreserve

aufgewertet werden. Der Aufwertungsbetrag ist auszuweisen.

gesondert als Aufwertungsreserve auszuweisen. 2 Die Aufwertung ist nur zulässig, wenn die

Revisionsstelle oder, wenn eine solche fehlt, ein

2 Die Aufwertung ist nur zulässig, wenn ein zugelassener Revisor schriftlich bestätigt, dass die

zugelassener Revisor zuhanden der gesetzlichen Bestimmungen eingehalten sind.

Generalversammlung schriftlich bestätigt, dass die

3 Die Aufwertungsreserve kann nur durch

gesetzlichen Bestimmungen eingehalten sind.

Umwandlung in Aktien- oder Partizipationskapital

sowie durch Wertberichtigung oder Veräusserung der

aufgewerteten Aktiven aufgelöst werden. 51

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo nicht

anders vermerkt

Art. 725

VIII. Drohende Zahlungsunfähigkeit, Kapitalverlust und

Überschuldung.

1. Drohende Zahlungsunfähigkeit

1 Der Verwaltungsrat überwacht die

Zahlungsfähigkeit der Gesellschaft.

2 Droht die Gesellschaft zahlungsunfähig zu werden, so

ergreift der Verwaltungsrat Massnahmen zur

Sicherstellung der Zahlungsfähigkeit. Er trifft, soweit

erforderlich, weitere Massnahmen zur Sanierung der

Gesellschaft oder beantragt der Generalversammlung

solche, soweit sie in deren Zuständigkeit fallen. Er reicht

nötigenfalls ein Gesuch um Nachlassstundung ein.

3 Der Verwaltungsrat handelt mit der gebotenen Eile.

52

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo nicht

anders vermerkt

Art. 725 Art. 725a

VII. Kapitalverlust [und Überschuldung] 2. Kapitalverlust

1. Anzeigepflichten

1 Zeigt die letzte Jahresrechnung, dass die Aktiven

1Zeigt die letzte Jahresbilanz, dass die Hälfte des abzüglich der Verbindlichkeiten die Hälfte der Summe

Aktienkapitals und der gesetzlichen Reserven nicht aus Aktienkapital, nicht an die Aktionäre

mehr gedeckt ist, so beruft der Verwaltungsrat zurückzahlbarer gesetzlicher Kapitalreserve und

unverzüglich eine Generalversammlung ein und gesetzlicher Gewinnreserve nicht mehr decken, so

beantragt ihr Sanierungsmassnahmen. ergreift der Verwaltungsrat Massnahmen zur

Beseitigung des Kapitalverlusts. Er trifft, soweit

erforderlich, weitere Massnahmen zur Sanierung der

Gesellschaft oder beantragt der Generalversammlung

solche, soweit sie in deren Zuständigkeit fallen.

2 […]

3 […]

53

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo nicht

anders vermerkt

Art. 725a

2. Eröffnung oder Aufschub des Konkurses

1 Der Richter eröffnet auf die Benachrichtigung hin

den Konkurs. Er kann ihn auf Antrag des

Verwaltungsrates

oder eines Gläubigers aufschieben, falls Aussicht auf

Sanierung besteht; in diesem Falle trifft er

Massnahmen zur Erhaltung des Vermögens.

2 Der Richter kann einen Sachwalter bestellen und 2 Hat die Gesellschaft keine Revisionsstelle, so muss die

entweder dem Verwaltungsrat die letzte Jahresrechnung vor ihrer Genehmigung durch die

Verfügungsbefugnis entziehen oder dessen Generalversammlung überdies einer eingeschränkten

Beschlüsse von der Zustimmung des Sachwalters Revision durch einen zugelassenen Revisor unterzogen

abhängig machen. Er umschreibt die Aufgaben des werden. Der Verwaltungsrat ernennt den zugelassenen

Sachwalters. Revisor.

3 Der Konkursaufschub muss nur veröffentlicht 3 Die Revisionspflicht nach Absatz 2 entfällt, wenn der

werden, wenn dies zum Schutze Dritter erforderlich Verwaltungsrat ein Gesuch um Nachlassstundung

ist. einreicht.

4 Der Verwaltungsrat und die Revisionsstelle oder der

zugelassene Revisor handeln mit der gebotenen Eile.

54

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo

nicht anders vermerkt

Art. 725 Art. 725b

VII. [Kapitalverlust und] Überschuldung 3. Überschuldung

1 Besteht begründete Besorgnis, dass die

1. Anzeigepflichten Verbindlichkeiten der Gesellschaft nicht mehr durch

die Aktiven gedeckt sind, so erstellt der

1 […] Verwaltungsrat unverzüglich je einen

2 Wenn begründete Besorgnis einer Überschuldung

Zwischenabschluss zu Fortführungswerten und

Veräusserungswerten. Auf den Zwischenabschluss

besteht, muss eine Zwischenbilanz erstellt und diese zu Veräusserungswerten kann verzichtet werden,

einem zugelassenen Revisor zur Prüfung vorgelegt wenn die Annahme der Fortführung gegeben ist

werden. Ergibt sich aus der Zwischenbilanz, dass die und der Zwischenabschluss zu Fortführungswerten

Forderungen der Gesellschaftsgläubiger weder zu keine Überschuldung aufweist. Ist die Annahme der

Fortführung noch zu Veräusserungswerten gedeckt Fortführung nicht gegeben, so genügt ein

sind, so hat der Verwaltungsrat den Richter zu Zwischenabschluss zu Veräusserungswerten.

benachrichtigen, sofern nicht Gesellschaftsgläubiger

im Ausmass dieser Unterdeckung im Rang hinter alle 2 Der Verwaltungsrat lässt die Zwischenabschlüsse

anderen Gesellschaftsgläubiger zurücktreten. durch die Revisionsstelle oder, wenn eine solche

fehlt, durch einen zugelassenen Revisor prüfen; er

ernennt den zugelassenen Revisor.

55

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo nicht

anders vermerkt

Art. 725 Art. 725b

VII. [Kapitalverlust und] Überschuldung 3. Überschuldung

1. Anzeigepflichten 3Ist die Gesellschaft gemäss den beiden

Zwischenabschlüssen überschuldet, so benachrichtigt

1 […]

der Verwaltungsrat das Gericht. Dieses eröffnet den

Konkurs oder verfährt nach Artikel 173a des

2 Wenn begründete Besorgnis einer Überschuldung

Bundesgesetzes vom 11. April 188911 über

Schuldbetreibung und Konkurs.

besteht, muss eine Zwischenbilanz erstellt und diese

einem zugelassenen Revisor zur Prüfung vorgelegt

4 Die Benachrichtigung des Gerichts kann unterbleiben:

werden. Ergibt sich aus der Zwischenbilanz, dass die 1. wenn Gesellschaftsgläubiger im Ausmass der

Forderungen der Gesellschaftsgläubiger weder zu Überschuldung im Rang hinter alle anderen Gläubiger

Fortführung noch zu Veräusserungswerten gedeckt sind, zurücktreten und ihre Forderungen stunden, sofern

so hat der Verwaltungsrat den Richter zu der Rangrücktritt den geschuldeten Betrag und die

benachrichtigen, sofern nicht Gesellschaftsgläubiger Zinsforderungen während der Dauer der

im Ausmass dieser Unterdeckung im Rang hinter alle Überschuldung umfasst; oder

anderen Gesellschaftsgläubiger zurücktreten.

2. solange begründete Aussicht besteht, dass die

Überschuldung innert angemessener Frist, spätestens

aber 90 Tage nach Vorliegen der geprüften

Zwischenabschlüssen, behoben werden kann und

dass die Forderungen der Gläubiger nicht zusätzlich

56

gefährdet werden.

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Geltendes Recht Änderung des Obligationenrechts (Aktienrecht)

Schlussabstimmungstext vom 18. Juni 2020

Übereinstimmung mit dem geltenden Recht, wo

nicht anders vermerkt

Art. 725 Art. 725b

VII. [Kapitalverlust und] Überschuldung 3. Überschuldung

1. Anzeigepflichten

1 […]

5 Verfügt die Gesellschaft über keine

3 Verfügt die Gesellschaft über keine Revisionsstelle,

Revisionsstelle, so obliegen dem zugelassenen

so obliegen dem zugelassenen Revisor die

Revisor die Anzeigepflichten der eingeschränkt

Anzeigepflichten der

prüfenden Revisionsstelle.

eingeschränkt prüfenden Revisionsstelle. 6 Der Verwaltungsrat und die Revisionsstelle oder der

zugelassene Revisor handeln mit der gebotenen Eile.

57

Neues Aktienrecht – Artikel 725 OR

Einführende Betrachtung

Der Vorentwurf der Aktienrechtsrevision sah in Art. 725 VE OR noch vor, dass die Revisionsstelle

explizite Prüf- und Anzeigepflichten in Bezug auf eine drohende Zahlungsunfähigkeit hat.

Im neuen, vom Parlament beschlossenen Aktienrecht, wird die drohenden Zahlungsfähigkeit in

Art. 725 OR nun aber wie folgt geregelt:

Art. 725 revidiertes Aktienrecht ‐ Drohende Zahlungsunfähigkeit

1 Der Verwaltungsrat überwacht die Zahlungsfähigkeit der Gesellschaft.

2 Droht die Gesellschaft zahlungsunfähig zu werden, so ergreift der Verwaltungsrat Massnahmen zur

Sicherstellung der Zahlungsfähigkeit. Er trifft, soweit erforderlich, weitere Massnahmen zur Sanierung

der Gesellschaft oder beantragt der Generalversammlung solche, soweit sie in deren Zuständigkeit

fallen. Er reicht nötigenfalls ein Gesuch um Nachlassstundung ein.

3 Der Verwaltungsrat handelt mit der gebotenen Eile.

Es bestehen somit keine direkten Prüf- und Anzeigepflichten der Revisionsstelle mehr in Bezug auf

die drohende Zahlungsunfähigkeit des Prüfungskunden.

Bei einer begründeten Besorgnis einer Überschuldung wird aber nach wie vor ein

Zwischenabschluss zu Fortführungs- und zu Veräusserungswerten erstellt werden müssen.

Die Revisionsstelle hat wie bis anhin die Fortführungsfähigkeit zu prüfen, womit auch die

Aufrechterhaltung der Zahlungsfähigkeit in der Betrachtung wieder ins Spiel kommt.

58

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Kapitalverlust und Aufwertungsmöglichkeiten

Zur Behebung eines Kapitalverlusts oder einer Überschuldung ist wie

heute eine Aufwertung von Grundstücken und Beteiligungen bis zu

deren wirklichen Wert möglich.

Dies ist aber nicht in Art. 670 sondern in Art. 725c OR geregelt

Die Einhaltung der gesetzlichen Bestimmungen muss – analog heute -

durch die Revisionsstelle oder einen zugelassenen Revisor schriftlich

bestätigt werden.

Neu wird in Abs. 3 von Art. 725c OR klargestellt, dass die

Aufwertungsreserve nur wie folgt aufgelöst werden kann:

durch Umwandlung in Aktien- oder Partizipationskapital

durch Wertberichtigung oder Veräusserung der aufgewerteten

Aktiven

Die Bestimmungen zur drohenden Zahlungsunfähigkeit, zur

Überschuldung sowie zur Aufwertung von Grundstücken und

Beteiligungen sind auch für Genossenschaften (Art. 903 OR rev.) und

Vereine (Art. 69d E-ZGB) anwendbar.

59

Neues Aktienrecht – Artikel 725 OR

Neu hat der VR ausdrückliche Pflichten bei drohender Zahlungsunfähigkeit (Art. 725 nOR)

Der Verwaltungsrat hat die Pflicht zur Überwachung der Zahlungsfähigkeit der Gesellschaft

Verantwortung des VR für die Zahlungsfähigkeit der Gesellschaft ist im Vergleich zu

heute explizit im Gesetz erwähnt.

Der Verwaltungsrat ergreift bei drohender Zahlungsunfähigkeit der Gesellschaft Massnahmen

zur Sicherstellung der Zahlungsfähigkeit:

Er trifft, soweit erforderlich, weitere Massnahmen zur Sanierung der Gesellschaft oder

Er beantragt der Generalversammlung solche, soweit sie in deren Zuständigkeit fallen

Er reicht nötigenfalls ein Gesuch um Nachlassstundung ein.

Gemäss Art. 725 Abs. 3 nOR handelt der Verwaltungsrat mit der gebotenen Eile.

Die neuen sanierungsrechtlichen Vorschriften führen zu präziseren Handlungsanweisungen für

den Verwaltungsrat um möglichst frühzeitige Sanierungsschritte einzuleiten.

Einführung eines Frühwarnsystems mit graduell ansteigendem Einbezug externer Stellen

(Revisionsstelle, GV, Nachlassgericht):

Überwachung der Zahlungsfähigkeit durch den VR (Art. 725 nOR),

früher einsetzender und erweiterter Kapitalschutz (Art. 725a nOR) und

die Unternehmensrettung unter Wahrung der Gläubigerinteressen (Art. 725b nOR).

60

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Keine zwingende Einberufung einer GV mehr bei hälftigem Kapitalverlust

Zeigt die letzte Jahresrechnung, dass die Aktiven abzüglich der Verbindlichkeiten die Hälfte

der Summe aus Aktienkapital, nicht an die Aktionäre zurückzahlbarer gesetzlicher

Kapitalreserve und gesetzlicher Gewinnreserve nicht mehr decken, so ergreift der

Verwaltungsrat Massnahmen zur Beseitigung des Kapitalverlusts.

Er trifft, soweit erforderlich, weitere Massnahmen zur Sanierung der Gesellschaft oder

beantragt der Generalversammlung solche, soweit sie in deren Zuständigkeit fallen.

Es wird offengelassen, ob es sich um eine ordentliche oder extra einberufene a.o. GV

handelt.

Die Pflicht der unverzüglichen Einberufung einer Generalversammlung durch den VR bei

hälftigem Kapitalverlust gemäss aktuell geltendem Recht wird aufgeweicht.

Die Einberufung einer Sanierungsgeneralversammlung wie nach geltendem Recht wird

aber nicht mehr zwingend verlangt (Art. 725a Abs. 1 nOR).

Dafür hat neu eine Gesellschaft ohne Revisionsstelle die letzte Jahresrechnung einer

eingeschränkten Revision durch einen zugelassenen Revisor unterziehen zu lassen (Art. 725

Abs. 2 nOR). Der Verwaltungsrat ernennt den zugelassenen Revisor.

Hier stellt sich die Frage wie die «Ernennung» eines zugelassenen Revisors durch den VR

in der Praxis ablaufen soll. Es muss sich um eine Auftragsprüfung handeln da der VR –

gemäss heutigem Rechtsverständnis - keine Revisionsstelle als Organ ernennen kann.

Die Revisionspflicht nach Absatz 2 entfällt, wenn der Verwaltungsrat ein Gesuch um

Nachlassstundung einreicht. Der Verwaltungsrat und die Revisionsstelle oder der zugelassene

Revisor handeln mit der gebotenen Eile.

Wie schnell müssen VR und Revisor handeln?

61

Neues Aktienrecht – Artikel 725 OR

Nur nicht rückzahlbare gesetzliche Reserven zählen für Schwellenwert des

hälftigen Kapitalverlusts

Für die Berechnung des Kapitalverlusts sind nur die nicht

rückzahlbaren, gesperrten gesetzlichen Reserven mitzuzählen (Art.

725a Abs. 1 nOR).

Unter geltendem Recht ist umstritten, ob für die Berechnung des

hälftigen Kapitalverlusts 50% der gesamten oder nur der gesperrten

gesetzlichen Reserven zu berücksichtigen seien.

Mit der Revision wird diese Streitfrage geklärt: Es sind nur die nicht

rückzahlbaren, gesperrten gesetzlichen Reserven mitzuzählen (Art.

725a Abs. 1 nOR).

Die schon im Entwurf 2007 vorgesehene Regelung über die Zulassung

der Verrechnungsliberierung mit nicht werthaltigen Forderungen im

Falle einer Sanierung (Art. 634b Abs. 2 E OR 2007 und Art. 634a nOR)

sowie die Erleichterungen bei der gleichzeitigen Herabsetzung und

Erhöhung des Aktienkapitals (Art. 653p ff. E OR 2007 und Art. 653p

ff. nOR) werden im vorliegenden Entwurf beibehalten (sog.

Harmonika).

62

© Revisionstagung 2020Martin Nay Aktualitäten aus Berufsstand und KWP, neues Aktienrecht 725 OR

Neues Aktienrecht – Artikel 725 OR

Klare Vorgaben und grössere Rechtssicherheit bei Überschuldung

Besteht begründete Besorgnis der Überschuldung sind wie bisher grundsätzlich je ein

Zwischenabschluss zu Fortführungs- und Veräusserungswerten zu erstellen und prüfen zu lassen.

Ist die Annahme der Fortführung nicht gegeben, genügt der Zwischenabschluss zu

Veräusserungswerten (Art. 725b Abs. 1 nOR).

Besteht hingegen die Annahme der Fortführung und zeigt der entsprechende Zwischenabschluss

keine Überschuldung, kann auf den Zwischenabschluss zu Veräusserungswerten verzichtet werden

(Art. 725a Abs. 1 und 2 nOR).

Die Rangrücktritte, welche den VR ermächtigen, von der Richterbenachrichtigung abzusehen, müssen

neu auch die Zinsforderungen während der Überschuldung umfassen (Art. 725b Abs. 4 Ziff. 1 nOR).

Ist die Gesellschaft gemäss den beiden Zwischenabschlüssen überschuldet, so benachrichtigt der

Verwaltungsrat das Gericht. Heute kann die Benachrichtigung des Richters nur bei ausreichend

vorliegenden Rangrücktritten unterbleiben.

Künftig kann von einer Benachrichtigung des Richters auch dann abgesehen werden, solange

begründete Aussicht besteht, dass die Überschuldung innert angemessener Frist, spätestens aber 90

Tage nach Vorliegen der geprüften Zwischenabschlüsse, behoben werden kann und die Forderungen

der Gläubiger nicht zusätzlich gefährdet werden (Art. 725b Abs. 4 nOR).

Wer beurteilt ob «begründete Aussicht» besteht, dass die Überschuldung innert 90 Tagen behoben

werden kann? Ist eine schriftliche Dokumentation des VR erforderlich? Welche Rolle hat die

Revisionsstelle hierbei?

Der Verwaltungsrat lässt die Zwischenabschlüsse durch die Revisionsstelle oder, wenn eine solche

fehlt, durch einen zugelassenen Revisor prüfen; er ernennt den zugelassenen Revisor.

Diese Prüfpflicht gibt es bereits heute, die gesetzliche Regelung stellt klar, dass der VR bei Fehlen der

Revisionsstelle den zugelassenen Revisor «ernennt».

63

Neues Aktienrecht – Artikel 725 OR

Schlussbetrachtung

Zusammenfassend kann somit das Folgende festgehalten werden:

Das revidierte Aktienrecht enthält mit der Bestimmung zur drohenden

Zahlungsunfähigkeit ein neues Kriterium, das gewisse

Handlungspflichten für den Verwaltungsrat auslöst; dies unabhängig

von der bestehenden Eigenkapitalsituation.

Im Rahmen der Überprüfung der begründeten Besorgnis einer

Überschuldung bleibt die Fortführungsfähigkeit (und folglich auch die

Zahlungsfähigkeit) nach wie vor eine zentrales Element der Prüfung

der Revisionsstelle.

Sofern die Fortführungsfähigkeit nicht mehr gegeben sein sollte, ist

nur noch die Zwischenbilanz zur Veräusserungswerten massgebend

(und diese führt häufig zu einer Überschuldung der Gesellschaft).

64

© Revisionstagung 2020Sie können auch lesen