AXA: Herausfordernde Rahmenbedingungen prägen BVG-Betriebsergebnis 2017

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Winterthur, 23. Mai 2018

AXA: Herausfordernde

Rahmenbedingungen prägen

BVG-Betriebsergebnis 2017

• Betriebsergebnis 2017 in der beruflichen Vorsorge sinkt um 18%

auf CHF 176 Mio.

• Umverteilung von den aktiv Versicherten zu den Rentnern bleibt

2017 mit CHF 499 Mio. auf hohem Niveau

• CHF 1,7 Mrd. bzw. 91% des Umsatzes im der Mindestquote

unterstellten Geschäft kommen den Versicherten in Form von

Leistungen, Rückstellungen und der Zuweisung in den

Überschussfonds zugute

• Kapitalrendite auf Buchwerten sinkt in der beruflichen Vorsorge

als Folge der tiefen Zinsen und höherer Abschreibungen auf

Immobilien auf netto 2,1% (2016: 2,9%)

• AXA wird Anfang 2019 im teilautonomen Geschäft die Nummer 1

und bleibt eine starke Partnerin für Schweizer KMU

• Solide Performance bei der teilautonomen Lösung Group Invest

von 7,4%

Die AXA wies in der beruflichen Vorsorge für das Berichtsjahr 2017 ein rückläufiges

Ergebnis aus. Der Gewinn reduzierte sich um rund 18% auf CHF 176 Mio. (2016: CHF 215

Mio.). Die Prämieneinnahmen im Kollektivleben sanken um CHF 295 Mio. auf CHF 6,6 Mrd.

Dies war insbesondere auf einen Rückgang der eingebrachten Altersguthaben um 8,2%

auf CHF 3,3 Mrd. zurückzuführen.

Aufgrund der selektiven Zeichnung von Vollversicherungen wurden weniger

Altersguthaben eingebracht. Die Versicherungsleistungen beliefen sich auf CHF 6,8 Mrd.

(2016: CHF 7,3 Mrd.). Das Anlageergebnis sank um CHF 416 Mio. auf CHF 1,2 Mrd. infolge

höherer Abschreibungen auf Immobilien und weiterhin niedriger Zinsen.

Trend hin zu teilautonomen Lösungen

Per Ende 2017 hatte die AXA in der beruflichen Vorsorge 402'300 aktiv Versicherte (2016:

406'183) und 70'121 Rentenbezüger (2016: 69'740) im Bestand. Die Prämieneinnahmen

von CHF 6,6 Mrd. (2016: CHF 6,9 Mrd.) setzten sich je hälftig aus den CHF 3,3 Mrd.

Einmaleinlagen und gegenüber dem Vorjahr unveränderten CHF 3,3 Mrd. Jahresprämien

zusammen.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 1/7Medienmitteilung Winterthur, 23.Mai 2018

Im teilautonomen Geschäft wurden im Berichtsjahr 8% mehr Verträge abgeschlossen als

in der Vorjahresperiode. Damit waren 2017 bereits mehr als 50% der neuen

Anschlussverträge teilautonome Lösungen.

Das Prämienvolumen war gegenüber dem Vorjahr leicht rückläufig. Das Neugeschäft

(APE), inklusive der Sparbeiträge aus teilautonomen Versicherungslösungen, reduzierte

sich um 9% auf CHF 296 Mio. Der Rückgang war darauf zurückzuführen, dass 2016 ein

Vertrag mit einem sehr hohen Volumen gezeichnet worden war, was das Prämienvolumen

2016 stark erhöht hatte. Unter Ausklammerung dieses Einmaleffekts blieb das

Neugeschäftsvolumen stabil.

Da sich der Bestand der aktiv Versicherten reduzierte, stiegen die Kosten pro Versicherten

leicht von CHF 448 im Vorjahr auf CHF 450.

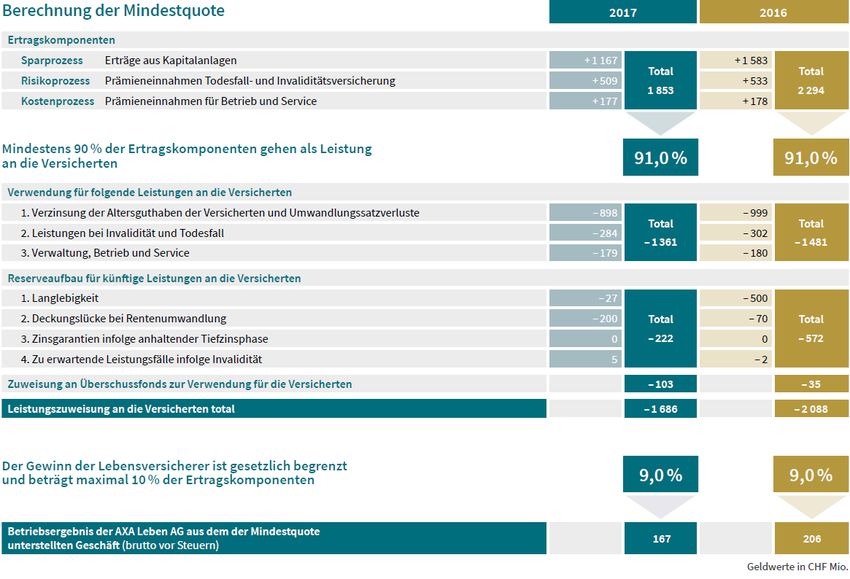

1,7 Milliarden Franken für die Versicherten

Im Geschäft, das der Mindestquote unterstellt ist, verzeichnete die AXA 2017 einen

massgebenden Umsatz von CHF 1,9 Mrd. (2016: CHF 2,3 Mrd.). Davon kamen 91% oder

CHF 1,7 Mrd. (2016: CHF 2,1 Mrd.) den Versicherten zugute: Sie erhielten CHF 1,4 Mrd.

direkt in Form von Leistungen, CHF 222 Mio. indirekt als Aufbau von zusätzlichen

Rückstellungen und rund CHF 103 Mio. konnten als Zuweisung an den Überschussfonds

verbucht werden. Das Betriebsergebnis für das Geschäft, das der Mindestquote unterstellt

ist, ging um 19% auf CHF 167 Mio. (2016: CHF 206 Mio.) zurück, hauptsächlich aufgrund

niedrigerer Kapitalerträge (-26,3%).

Nach wie vor hohe Umverteilung

Die Umverteilung von den aktiv Versicherten zu den Altersrentnern konnte im Berichtsjahr

reduziert werden, verblieb aber immer noch auf einem hohen Niveau. Zu einer geringeren

Umverteilung trug vor allem die schrittweise Senkung des Umwandlungssatzes im

Überobligatorium auf 5% bis 2018 bei. Dennoch belief sich die Umverteilung 2017 immer

noch auf CHF 499 Mio. (2016: CHF 811 Mio.). Die Umverteilung von den aktiv Versicherten

zu den Neurentnern stieg 2017 um rund 13% auf CHF 272 Mio. und die

Nachreservierungen für laufende Renten sanken auf CHF 227 Mio. gegenüber CHF 570 Mio.

im Jahr 2016.

Durch die tiefere Anlagerendite in der Vollversicherung und den daraus abgeleiteten tiefen

Reservierungszinssatz von 1,35% verblieben die Umwandlungssatzverluste, trotz der

Senkung des überobligatorischen Umwandlungssatzes, auf hohem Niveau. Die Tendenz

ist steigend, da die Babyboomer Generation in den kommenden Jahren in Pension gehen

wird.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 2/7Medienmitteilung Winterthur, 23.Mai 2018

Solide Anlageperformance bei teilautonomen Lösungen

In einem anspruchsvollen Umfeld mit anhaltenden Tiefzinsen erreichte die AXA in der

beruflichen Vorsorge eine netto Kapitalrendite auf Buchwerten von 2,1% (2016: 2,9%). Sie

ist massgebend für die Verzinsung der Altersguthaben, die in der Vollversicherung im

Berichtsjahr im Obligatorium 1,0% und im Überobligatorium 0,5% betrug. Die

Performance, die nach Marktwert berechnet wird, belief sich auf netto 3,4%.

Bei den teilautonomen Lösungen konnte 2017 wiederum eine deutlich höhere

Performance erreicht werden als in der Vollversicherung. Die teilautonome Lösung Group

Invest, verzeichnete eine Performance von 7,4%. Ihre Anlagestrategie wird von der

Sammelstiftung definiert, die auch das Anlagerisiko trägt. Die AXA übernimmt die Risiken

Tod und Invalidität und verwaltet zusammen mit einem weiteren Asset Manager die

Anlagen der Stiftung. Die Stiftung schrieb ihren Versicherten 2017 im Obligatorium 1,5%

und im Überobligatorium 2% gut. Auch im Durchschnitt der letzten fünf Jahre schnitt der

Group Invest mit einer Performance von 5,1% gegenüber der Vollversicherung mit 3,8%

deutlich besser ab. Zusätzlich wurden 2017 die Wertschwankungsreserven erhöht, womit

der Deckungsgrad von 104,9% im Vorjahr auf 106,3% stieg. Die Wertschwankungsreserven

dienen der Absicherung von Finanzrisiken und der finanziellen Stabilität einer

Sammelstiftung. So wird sichergestellt, dass bei einem negativen Anlageergebnis die

Sammelstiftung nicht sofort in eine Unterdeckung gerät und dadurch allfällige

Sanierungsmassnahmen, beispielsweise die Erhebung von Sanierungsbeiträgen, ergriffen

werden müssen.

«Das Geschäft in der beruflichen Vorsorge bleibt weiterhin sehr anspruchsvoll», sagt

Thomas Gerber, Leiter Vorsorge. «Im Jahr 2017 kamen zwar den Versicherten 1,7

Milliarden Franken in Form von Leistungen, Rückstellungen und Zuweisungen in den

Überschussfonds zugute. Die systemfremde Umverteilung von den Aktiven zu den

Rentnern blieb jedoch mit 499 Millionen Franken weiterhin auf einem sehr hohen Niveau.

Die gesunkene Kapitalrendite und das reduzierte Betriebsergebnis widerspiegeln die

Herausforderungen, mit denen wir insbesondere in der Vollversicherung konfrontiert

sind.»

Wachstumsperspektiven dank Fokus auf teilautonome BVG-Lösungen

Wie am 10. April 2018 angekündigt, fokussiert sich die AXA in der beruflichen Vorsorge

künftig auf teilautonome Lösungen.

Thomas Gerber dazu: «Anhaltend tiefe Zinsen, eine starke systemfremde Umverteilung

zulasten der Berufstätigen und das enge Anlagekorsett haben die Vollversicherung zu

einem unattraktiven Modell für unsere Versicherten gemacht. Bereits jeder zweite Kunde

hat darum 2017 eine teilautonome Lösung bei uns abgeschlossen.»

KMU-Kunden der AXA erhalten durch die Neuausrichtung auf teilautonome Lösungen

bessere Konditionen. Die Risikoprämie wird sich durchschnittlich um rund 30%

reduzieren. Gleichzeitig kann die Umverteilung in der zweiten Säule eingedämmt werden,

da aufgrund des grösseren Freiraums bei den Anlagen eine höhere Rendite erwartet

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 3/7Medienmitteilung Winterthur, 23.Mai 2018

werden kann. Seit 2012 wurden bei der AXA allein CHF *3,4 Mrd. von den aktiv Versicherten

zu den Altersrentnern und vom Überobligatorium ins Obligatorium umverteilt.

Thomas Gerber weiter: «Es braucht neue Lösungen, damit auch die heutigen

Beitragszahler einst eine faire Rente erhalten werden. Teilautonome Lösungen sind für

unsere Kunden unter den veränderten Rahmenbedingungen flexibler, fairer und

attraktiver. Sie bieten bessere Ertragschancen, was den Versicherten bei der

Pensionierung die Aussicht auf höhere Renten eröffnet. Durch die Umstellung unserer

Vollversicherungs-Stiftungen in teilautonome werden wir ab 2019 zum grössten

Versicherer von KMU mit teilautonomen Vorsorgelösungen. In diesen neuen Stiftungen

können wieder mehr neue KMU aufgenommen werden und wir bleiben so für sie

weiterhin eine verlässliche und starke Partnerin in der zweiten Säule.»

*Umwandlungssatzverluste im laufenden Jahr sowie Verstärkung der technischen Rückstellungen für Altersrentner.

Anhang

Weitere Informationen

Die Medienmitteilung ist im Internet verfügbar: http://www.axa.ch/medien

Betriebsrechnung: http://www.axa.ch/betriebsrechnung

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 4/7Medienmitteilung Winterthur, 23.Mai 2018

Glossar

Betriebsrechnung Kollektivlebengeschäft

Für das Jahr 2017 veröffentlicht die AXA die Ergebnisse des Kollektivleben-Geschäfts

zum elften Mal auf Basis des Offenlegungsschemas, das von der Eidgenössischen

Finanzmarktaufsicht FINMA im Rahmen der Transparenzvorschriften vorgegeben wird.

Basis dazu bildet der statutarische Abschluss der AXA Leben AG, der unter anderem

massgebend für die Überschusszuteilung an die Versicherten ist. Im Jahr 2003 war die

damalige Winterthur die erste Lebensversicherungsgesellschaft, die neben der

statutarischen Jahresrechnung auch die Betriebsrechnung für das Schweizer

Kollektivgeschäft durch ihre Revisionsgesellschaft prüfen liess. Die Information der

Öffentlichkeit dazu erfolgte jeweils auf jährlicher Basis.

Mindestquote (Legal Quote)

Bei der Mindestquote (Legal Quote) handelt es sich um eine gesetzliche Regelung für

Privatversicherer, welche die Gewinnverteilung zwischen Versicherten und Versicherer

regelt (VAG Art. 37, AVO Art. 147 ff.). Die Mindestquote schreibt vor, dass mindestens 90

Prozent des Ertrags (auch massgebender Umsatz genannt) zugunsten der Versicherten

in Form von Versicherungsleistungen, Reserveverstärkungen und Zuweisungen an den

Überschussfonds verwendet werden müssen. Der massgebende Umsatz setzt sich

dabei aus den Anlageerträgen plus Kosten- und Risikoprämien zusammen. Die

Lebensversicherer können maximal 10 Prozent dieses Ertrags als Entschädigung für das

zur Verfügung gestellte Risikokapital für die Garantien der Kunden beanspruchen.

Teilautonome Versicherung

Bei teilautonomen Vorsorgelösungen werden die Risiken Tod und Invalidität an eine

Versicherungsgesellschaft übertragen. Das Anlagerisiko wird von der Sammelstiftung

getragen. Das heisst, die Altersguthaben werden von der Stiftung angelegt, die dabei

von einem grossen Asset Manager unterstützt wird. Die Anlagestrategie wird vom

Stiftungsrat festgelegt. Wird eine gute Rendite erzielt, profitieren die Versicherten von

einer attraktiven Verzinsung. Weiter fällt der Abzug für den Mindestquoten-Anteil (Legal

Quote) für den Sparprozess weg, der in der Vollversicherung gilt. Gleichzeitig tragen die

Versicherten bei teilautonomen Lösungen aber auch die Anlagerisiken mit. D.h. die

Sammelstiftung könnte in eine Unterdeckung geraten. Eine solche entsteht dann,

wenn der Wert der Anlagen die Rentenverpflichtungen nicht mehr zu 100 Prozent deckt.

Anders als bei Vollversicherungen ist eine temporäre Unterdeckung erlaubt, die durch

die Kapitalmärkte über die Zeit wieder ausgeglichen werden kann, ohne dass sofort

Sanierungsmassnahmen nötig würden. Gibt es einen Anlageverlust, erhalten die

Versicherten trotzdem auf dem BVG-Obligatorium den gesetzlichen Mindestzins. Für

teilautonome Stiftungen gelten weniger strenge Anlagerichtlinien als für die

Vollversicherung. Damit können sie an den Kapitalmärkten eine höhere Rendite

erzielen, was letztlich zu höheren Renten für die Versicherten führt. Weiter kann die

systemfremde Umverteilung von den aktiv Versicherten zu den Altersrentnern und vom

Überobligatorium ins Obligatorium eingedämmt werden, da höhere Renditen möglich

sind.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 5/7Medienmitteilung Winterthur, 23.Mai 2018

Umwandlungssatz / Umverteilung

Der Umwandlungssatz gibt an, zu welchem Satz das in der Pensionskasse angesparte

Altersguthaben in eine Rente umgewandelt wird. Bei einem Altersguthaben von

100'000 Franken ergibt sich bei einem Umwandlungssatz von 6,8 Prozent eine jährliche

Rente von mindestens 6'800 Franken. Der Umwandlungssatz ist eine rechnerische

Grösse, dem eine Lebenserwartung und eine Anlagerendite zugrunde liegen. Diese

beiden Parameter haben sich in den letzten Jahren stark verändert. Der gesetzliche

Umwandlungssatz wurde aber kaum an die steigende Lebenserwartung und die

Entwicklung der Finanzmärkte angepasst. Aufgrund des zu hohen Umwandlungssatzes

ist das Alterskapital eines Rentners heute vorzeitig aufgebraucht; daher findet im

Sparprozess eine Umverteilung von den aktiven Versicherten zu den Rentnern statt.

Versicherungstechnische Rückstellungen

Sie weisen den Wert der vertraglichen Verpflichtungen gegenüber den Versicherten aus,

die langfristig gewährleistet sein müssen. Versicherer sind verpflichtet, ausreichende

Rückstellungen zu bilden und regelmässig zu prüfen, ob diese den aktuell gültigen

mathematischen Grundlagen entsprechen, unter Einhaltung des Grundsatzes, dass die

dauernde Erfüllbarkeit der Verpflichtungen aus den Versicherungsverträgen

gewährleistet sein muss. Als Grundlage für die Berechnung der

versicherungstechnischen Rückstellungen werden folgende Positionen berücksichtigt:

Altersguthaben der aktiven Versicherten, Deckungskapital für laufende Renten und

Fonds für Überschussbeteiligung.

Vollversicherung

Vollversicherungen sind Lösungen in der beruflichen Vorsorge, bei denen neben den

Risiken Tod und Invalidität auch das Anlagerisiko an eine Versicherungsgesellschaft

übertragen wird. Anders als bei teilautonomen Lösungen müssen in der

Vollversicherung die gesamten Rentenverpflichtungen inklusive Mindestverzinsung

jederzeit mit Kapital gedeckt sein und die entsprechenden Anlagen müssen mit

zusätzlichem Risikokapital unterlegt sein.

Online finden Sie uns auf folgenden Kanälen

https://blog.axa.ch/

http://www.youtube.com/axaschweiz

https://mobile.twitter.com/AXACH_Media

http://www.xing.com/companies/AXA Schweiz

http://www.twitter.com/AXA_Schweiz

http://www.flickr.com/photos/AXA_CH

http://www.facebook.com/AXACH

http://www.slideshare.net/AXA_CH

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 6/7Medienmitteilung Winterthur, 23.Mai 2018

Kontakt

AXA, Media Relations, +41 58 215 22 22, media@axa.ch

Über die AXA

Rund zwei Millionen Kunden vertrauen der AXA in der Schweiz. Sie setzen auf ihre Erfahrung und

Beratung in der Personen-, Sach-, Haftpflicht- und Lebensversicherung sowie der Gesundheits- und

beruflichen Vorsorge. Der führende Schweizer Versicherer ist ein dynamisches Unternehmen mit

einer ambitionierten Vision: den Kunden Freiräume über die finanzielle Sicherheit hinaus schaffen

und so ein unbeschwertes Leben ermöglichen - mit einfachen, digitalen Prozessen und innovativen

Produkten und Dienstleistungen rund um wichtige Lebensbereiche wie Mobilität, Wohnen oder

Unternehmertum. Dafür setzen sich die rund 4000 Mitarbeitenden sowie die 2500 Kolleginnen und

Kollegen in den 276 Generalagenturen und Agenturen Tag für Tag ein. Die AXA Schweiz gehört zur

AXA Gruppe und erzielte 2017 ein Geschäftsvolumen von CHF 10,9 Mia.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Versicherungen AG 7/7Sie können auch lesen