BayernInvest CIO Corner - Fokus Sustainable Finance: Wo müssen Investoren Schwerpunkte setzen?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BayernInvest CIO Corner

Fokus Sustainable Finance:

Wo müssen Investoren Schwerpunkte setzen?

Daniel Kerbach, Chief Investment Officer

Webinar, 15. Juli 2021

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

BayernInvest CIO Corner Fokus Sustainable Finance Daniel Kerbach Wiebke Merbeth Chief Investment Officer Leiterin Public Affairs & Nachhaltigkeit Leiter Investment Management wiebke.merbeth@bayerninvest.de daniel.kerbach@bayerninvest.de 2 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

1. Das Reflationsszenario treibt die Märkte weiter an

Agenda 2. Die Zentralbanken sind noch zurückhaltend mit einem Strategiewechsel

3. Die Asset Allokation robuster fokussieren

4. Braune, graue und grüne Anleihen: Die Performance von ESG und

Greenium

5. Sustainable Finance - Update

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

1. Das Reflationsszenario treibt die Märkte weiter an 4 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Performance einzelner Assetklassen in 2021

Konjunkturelle Erholungsaussichten stützen vorerst das

Reflationsszenario

46

40

YTD MTD

30

Performance in %

20

15 15

13

10 8

4

2

0

0 -1 -2 -1

-3 -3 -4

-10 -7

Aktien Unternehmensanleihen Staatsanleihen Währungen / Rohstoffe

Quelle: Bloomberg, in lokaler Währung; Stand: 30.06.2021

5 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Die Konjunktur erholt sich schneller als erwartet

Wachstum in den USA besonders dynamisch, Erholung auch in

Europa?

US BIP Euroraum BIP

› Das BIP-Wachstum in der Eurozone sehen wir 2021 bei 4,0 % und 2022 bei 4,3 %

› Angetrieben von den massiven Fiskalpaketen erwarten wir in den USA 2021 ein BIP-Wachstum von 6,5 % und 2022 von 5,5 %

› Das globale Wirtschaftswachstum wird bei gut 6 % liegen

6 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Inflationsanstieg nur temporärer Natur?

US Headline Inflation und US-Kernrate

6

US-Headline-Rate US-Kernrate

5

4

in % (YoY)

3

2

1

0

2016 2017 2018 2019 2020 2021

Quelle: Bloomberg; Stand: 09.06.2021

7 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Inflationserwartungen: Weiterer Anstieg zu erwarten?

Aus inflationsgeschützten Anleihen abgeleitete Aus inflationsgeschützten Anleihen abgeleitete

Inflationserwartungen 10 J. USA, in % p.a. Inflationserwartungen 10 J. Deutschland, in % p.a.

2,6 1,6

2,4

1,4

2,2

1,2

2

1,8 1

1,6

0,8

1,4

1,2 0,6

1

0,4

0,8

0,2

0,6

0,4 0

2016 2017 2018 2019 2020 2021 2016 2017 2018 2019 2020 2021

› Die Inflationsrate in der Eurozone erwarten wir 2021 bei 2,0 % und 2022 bei 2,1 %

› Die Inflationsrate in der USA erwarten wir 2021 bei 3,3 % und 2022 bei 2,9 % - bei deutlichen Aufwärtsrisiken

Quelle: Refinitiv; Stand: Juni 2021

8 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Die Preise für Rohstoffe und Vorprodukte ziehen weiter an?

Preisentwicklung für Rohöl seit 2016 Preisentwicklung für Holzprodukte seit 2016

265

100

90 260

80

255

70

Preis in USD

Indexwert

60 250

50

245

40

30 240

20

235

10

0 230

2016 2017 2018 2019 2020 2021 2016 2017 2018 2019 2020 2021

Index: Generic Brent Oil Future Index: US PPI Logs Bolts Timber Pulpwood and Wood Chips Lumber and Wood

Products

› Konjunkturelle Erholung sorgt für rasanten Anstieg der Preise für Rohstoffe und Vorprodukte

› Der Preis für Crude Öl konnte sich seit dem Coronatief mehr als verdreifachen auf über 70 USD

› Preise für Holzprodukte steigen seit Ende 2020 dynamisch an, vor allem jedoch in Europa

Quelle: Bloomberg; Stand: Juni 2021

9 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Engpässe auf dem Halbleitermarkt sorgen für weiter

verlängerte Lieferzeiten?

Asien dominiert den Chipmarkt

Programmierbare Logik

Mikrocontroller 44

Umsatz 2019 (LHS) Umsatz 2020 (LHS) CAGR (RHS)

Network Interface Ics

Serial IO controllers 40

500 474 14% 39

Änerung der Lieferzeit (in Wochen)

39

12%

400

351 33

Umsatz in Mrd. USD

10%

26

CAGR in %

300 29

8% 26

24

6% 23

200 26

4% 22 21

100 19 16

44 47 32 2% 19

12

0 0% 12

Weltweit AmerikaAsien & Ozeanien EMEA Japan

(excl. Japan) 9,5

9

Januar Februar März April

› Halbleiterproduktion wird von asiatischen Herstellern dominiert, die ihre Marktanteile weiter ausbauen

› Globale Lieferzeiten für Halbleiterprodukte haben sich aktuell vervierfacht

› Die US-Regierung begibt 250 Mrd. USD-Investitionspaket für den Ausbau der Halbleiterproduktion und für die Forschung im Bereich Künstliche

Intelligenz

Quelle: Omdia, BCG, LevData; Stand: Juni 2021

10 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!US-Haushaltsdefizit bleibt hoch!

Beschlossene und geplante US-Fiskalpakete seit November 2020 US Innovation and Competition Act

(über 250 Mrd. USD)

2000

10

Sonstige

1500 Halbleiterindustrie

50

In Mrd. USD

1000

500

Forschung &

0 190

Entwicklung

CARES Act American Rescue Bipartisan Infrastructure (KI, Blockchain,

Plan Infrastructure Deal (Planung) Big Data)

sonstige

Bildung & "Care Economy"

Forschung & Produktion

Saubere Infrastruktur (E-Autos, Clean Energy etc.)

› Der US-Kongress hat kürzlich auf ein Infrastrukturpaket in Höhe von ca. 1,2 Bio. USD geeinigt, welches kurzfristige Investitionen von ca. 580 Mrd.

USD erfordert

› Das Paket soll hauptsächlich den Ausbau und die Sanierung der traditionellen Infrastruktur forcieren

› Die US-Regierung stellt weitere Konjunkturpakete für die Bereiche Klimaschutz und Sozialprogramme sowie Forschung in Aussicht

Quelle: Refinitiv Datastream, IIF, BayernInvest; Stand: Juni 2021

11 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Marktausblick – Szenarien für das Jahr 2021

BayernInvest Marktszenarien und Wahrscheinlichkeiten

Szenario Bear Case Base Case Bull Case Themen

Wahrsch. 25% 50% 25%

› Strukturelles

Deutliche Überhitzung Niedrigzinsumfeld

Weiterhin robustes Wachstum

Wachstumsabschwächung Schnellere Überwindung der Pandemie bleibt erhalten.

Wachstum (leicht besser als Konsens)

z.B. Dauerhafte Lieferengpässe und schnellere konjunkturelle Erholung Suche nach

2022 BIP EZ /US 4,3% / 5,5%

beschädigen Konjunktur 2022 BIP EZ / US +6% / +7% Rendite und Flucht

Inflation überschießt Fed & EZB Ziele in illiquide Anlagen

Inflation steigt weiter Reflationsszenario: damit auf Sicht der

und bleibt in der Erwartung deutlich

(Stagflationsszenario) US Inflation bleibt über Fed-Ziel nächsten Jahre

Inflation oberhalb der Zielmarken (Boom-

bzw. fällt deutlich EZB erreicht Ziel nicht, aber weiter

szenario) bzw. fällt („Goldilocks“-

(Stagnationsszenario) steigende Kerninflation in 2022 bestimmende

szenario)

Makro

Themen.

Verschlechtert: steigende Vorerst Günstig: Geldpolitik wird Geldpolitik bleibt locker: Sorgen vor

Finanzielle Risikoaversion, Risk Assets verlieren graduell restriktiver; Netto- geldpolitischer Straffung erweisen sich › Notenbankpolitik

Konditionen deutlich; Realzins fällt bei steigenden Anleihekäufe in 2022 deutlich als unbegründet; ggf weitere exp. sorgt in den

(fallenden) nom. Zinsen geringer Maßnahmen nächsten Jahren

Politische Fehler erhöhen globale für Volatilität.

Politische Risiken in 2021 weniger

Unsicherheit; Politische Risiken in Globale Geld- und Fiskalpolitik bringt

relevant als im Vorjahr; Corona › „Grüne

Politik Italien oder USA/China werden Überhitzung der Wirtschaft; Keine

Pandemie wird im Frühsommer Geldpolitik“ könnte

schlagend; weitere Corona-Welle im geopolitischen Risiken schlagend

überwunden regulatorische

Herbst

Trends und

Stagflationsszenario: Ölpreise steigen

Anpassungen auf

auf 100$ / bbl (fallen auf 50$) ; Öl seitwärts um die 70$ / bbl. Ölpreise steigen auf 100$ / bbl;

Rohstoffe Seiten der

Gold steigt über 2000$ Gold etwas höher 1800 – 1900$ Gold fällt unter 1500$

Investoren weiter

(Stagnationsszenario)

verstärken.

Renditeanstieg moderat; Aktien,

Aktien- und Creditmärkte werden

Strategie

Safe Heaven Assets; Gold; Abbau von Credit in weitere stärke Abbauen,

Portfolio weiter angeheizt; Renditen bleiben auf

Credit und Aktien; Abbau von Linkern bei Rücksetzern zukaufen

Merkmale sehr niedrigem Niveau; Linker weiter

im Stagnationsszenario Alternatives bleiben

übergewichten

übergewichtet

12 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!2. Die Zentralbanken sind noch zurückhaltend mit einem Strategiewechsel 13 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Gefahr steigender Renditen ist im $-Bereich gen Herbst wahrscheinlich Fed-Zinserwartungen schieben sich leicht nach vorne › Wir erwarten im zweiten Halbjahr 2021 einen Anstieg der US-Renditen auf 1,75%% › In 2022 gehen wir von einem weiteren Anstieg der US-Renditen auf 1,90% aus › Den US-Leitzins erwarten wir weiterhin in einer Range von 0%-0,25% › Erste Zinserhöhungen erwarten wir gegen 2023 14 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Fed-Erwartungen: Tapering-Signale in Q3 würden

mehrheitlich nicht negativ überraschen

Bloomberg-Umfrage Juni 2021

Wann erwarten Sie ein Frühwarnsignal der Fed Wann erwarten Sie, dass das FOMC formell eine

zum Tapering? Reduzierung der Wertpapierkäufe ankündigen

wird?

Q2 2021 4%

Q2 2021 0%

Q3 2021 76%

Q3 2021 35%

Q4 2021 14%

Q4 2021 43%

Q1 2022 0% Q1 2022 16%

Q2 2022 Q2 2022

6% 6%

oder später oder später

Quelle: Bloomberg; Stand: Juni 2021

15 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Zyklische Faktoren sorgen für Renditeanstieg – strukturelle Gründen sprechen aber dennoch für langfristig niedriges Niveau › Bei den 10-jährigen Bundesanleihen erwarten wir im zweiten Halbjahr 2021 einen Anstieg der Renditen auf 0,00 % › In 2022 sehen wir die Renditen im positiven Bereich bei +0,20 % › Den Euro-Leitzins erwarten wir unverändert bei 0,00 % Quelle: ECDC, Refinitiv Datastream, BayernInvest; Stand Juni 2021 16 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

3. Die Asset Allokation robuster fokussieren 17 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

BayernInvest Investmentansatz

Kernkomponenten

Attraktive Rendite durch nachhaltige substanzerhaltende Investitionen

bei gleichzeitiger Begrenzung von Verlusten durch aktives Risikomanagement

Steigerung der Rendite durch aktive Asset Allokation und Nutzung von Chancen

+ Markt

Aktives Risiko- Nachhaltige Robuste Aktive Asset

management Investmentstrategie Allokation

Risiko Management

Interventionen

Verbesserte wirkungs-

Begrenzte Verluste Solide Rendite

orientierte Rendite

› Abschwächung signifikanter Breite Diversifikation und Fokus auf Die Strategie ist adaptiv und sucht

Verluste durch Verkürzung nachhaltige Substanz, soliden aktiv nach Opportunitäten in

der Reaktionszeit Ertrag, Innovation und Wachstum ausgewählten Märkten und Themen.

› Integration von physischen und sorgen für erhöhte Resilienz über Flexible Anpassungen durch kurze

transformatorischen ESG-Risiken den gesamten Anlagezyklus. Reaktionszeiten.

18 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwicklung der BayernInvest Asset Allokation

Wie haben wir in unserem ausgewogenen Risikoprofil die Asset

Allokation verändert?

Aktien Global Anleihen Global

35% 60,0% 10%

54%

25% › Rückführung der

52%

15% 55,0% Aktienquote auf 45 %

50%

5% durch

50,0% 5% 48%

Gewinnmitnahmen im

-5%

46%

-15% 2. Quartal 2021

45,0% 44%

-25% › Absenkung der

42%

-35% 40,0% Anleihenquote auf

0% 40%

rund 42 % durch

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Gewinnmitnahmen

Kursverlauf MSCI World (ls) Allokation Aktien (rs) Kursverlauf Renten Aggregiert (ls) Allokation Renten (rs) bei Unternehmens-

anleihen und

Alternatives Cash gleichzeitiger

Aufstockung von

10% 7% Schwellenländer-

12%

8% 2% sowie

8%

4% 6%

5% inflationsgeschützten

0%

Anleihen

4% 0%

-4%

3% › Weitere Erhöhung der

-8%

2% alternativen

-12% 0% -2% 1% Allokationsquote

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Kursverlauf Global Hedgefunds (ls) Allokation Alternatives (rs) Kursverlauf EONIA (ls) Allokation Cash (rs)

Quelle: Bloomberg, BayernInvest; Stand: 18.06.2021

19 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwicklung der BayernInvest Asset Allokation

Wie haben sich die Allokationen im Aktienbereich entwickelt?

Aktien Global Aktien Euroland

35% 60,0%

25%

15% › Erhöhung der

25% 23% Aktienallokation

55,0% 5%

15% Anfang 2021 über

5% -5% 21%

50,0% die Aufstockung von

-5% 19%

-15% Entwicklungsländer-

-15% 45,0%

-25% 17% und US-Aktien

-25% 0 0 0 0 1 1 1

2

. 2

. 2

. 2

. 2

. 2

. 2

. › Absenkung der

-35% 40,0% 6 8 0 2 2 4 6

0 0 1 1 0 0 0 Aktienquote im 2.

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Kursverlauf MSCI EMU (ls) Allokation Aktien EMU (rs)

Quartal 2021 durch

Kursverlauf MSCI World (ls) Allokation Aktien (rs) Gewinnmitnahmen

bei europäischen

Aktien USA Aktien Entwicklungsländer und US-Aktien

› Beibehaltung des

40% 45% 4%

29% Tilts hin zu

30% 35%

27% 3% zyklischen

25%

20%

25% 2% exportorientierten

15%

10% 23%

Sektoren innerhalb

5% 1%

0% 21% -5%

eines nachhaltigen

-10% -15%

0% substanzstarken

19%

-25% -1% Aktienblocks

-20% 17%

06.20

09.20

12.20

03.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Kursverlauf MSCI USA (ls) Allokation Aktien USA (rs) Kursverlauf MSCI EM (ls) Allokation Aktien EM (rs)

Quelle: Bloomberg, BayernInvest; Stand: 18.06.2021

20 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwicklung der BayernInvest Asset Allokation

Wie haben sich die Allokationen im Anleihesegment entwickelt? (I)

Anleihen Global Euro Staatsanleihen

10% 12%

54%

5% 11%

52%

10%

50% › Absenkung der

3% 9%

5% 48% Anleihenquote in Q2

8%

46% 2021 um 2 % auf

1% 7%

44% 42 % durch

6%

42% Reduktion der Euro-

-1% 5%

0% 40% Unternehmens-

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

anleihen auf 15 %

Kursverlauf Renten Aggregiert (ls) Allokation Renten (rs) Kursverlauf Euro Sovereign (ls) Allokation Staatsanleihen (rs) › Aufstockung der

Inflations-

Inflationsgebundene Anleihen Pfandbriefe gebundenen

Anleihen zulasten

15% 5% 3% 12%

der langlaufenden

10%

4%

2%

Unternehmens-

10% 3% 8% anleihen und der

2% 1% 6% Staatsanleihen

5% 1% 4%

0%

0% 2%

0% -1% -1% 0%

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Kursverlauf Inflation-Linked (ls) Allokation Inflation-Linked (rs) Kursverlauf Euro Pfandbriefe (ls) Allokation Pfandbriefe (rs)

Quelle: Bloomberg, BayernInvest; Stand: 18.06.2021

21 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwicklung der BayernInvest Asset Allokation

Wie haben sich die Allokationen im Anleihesegment entwickelt? (II)

EU Unternehmensanleihen Nachranganleihen

5% 25% 7%

4%

3%

6%

20% › Gewinnmit-

1%

nahmen bei

5%

-1% -1% Hochzinsanleihen

15%

4%

bei gleichzeitiger

-3%

Beibehaltung der

-5% 10% -6% 3% Übergewichtung

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

› Gewinnmit-

Kursverlauf Euro Corporates (ls) Allokation Credits (rs) Kursverlauf Nachranganleihen (ls) Allokation Nachranganleihen (rs)

nahmen bei

Nachranganleihen

Hochzinsanleihen Entwicklungsländeranleihen auf 5 % im Mai

› Aufstockung der

7% 10% 7%

6% Schwellenländer-

4% 6% 5% 5% anleihen auf 5 %

4%

5% 0%

3%

zulasten der EU-

2% Unternehmens-

-1% -5%

4% 1% anleihen

-10% 0%

3% -1%

-15% -2%

-6% 2%

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

Kursverlauf Entwicklungsländeranleihen (ls)

Kursverlauf High Yield (ls) Allokation High Yield (rs) Allokation Entwicklungsländeranleihen (rs)

Quelle: Bloomberg, BayernInvest; Stand: 18.06.2021

22 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwicklung der BayernInvest Asset Allokation

Wie haben sich die Allokationen im alternativen Segment

entwickelt?

Alternatives Gold

40% 5%

10%

4%

12% 30%

8%

8% 3%

4% 6% 20%

› Erhöhung der

2%

0%

4% alternativen

-4% 10%

2%

1% Investmentquote

-8%

0% 0%

auf 8 % im Mai

-12% 0%

durch Aufstockung

06.20

09.20

12.20

03.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

im Bereich

Kursverlauf Global Hedgefunds (ls) Allokation Alternatives (rs) Kursverlauf Gold in USD (ls) Allokation Gold (rs)

Infrastruktur

› Reduzierung der

EUR in USD EUR in CHF

Rohstoffquote

5%

11% durch erste

9% 3% Gewinn-

7% mitnahmen bei

5% 1%

Gold im Juni

3%

-1%

1%

-1% -3%

-3%

-5% -5%

06.20

08.20

10.20

12.20

02.21

04.21

06.21

06.20

08.20

10.20

12.20

02.21

04.21

06.21

EURUSD EURCHF

Quelle: Bloomberg, BayernInvest; Stand: 18.06.2021

23 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!BayernInvest Anlagestrategie 2021

Asset Allokation-Empfehlung

-- - neutral + ++

Liquidität

Anleihen

Rates Duration

Staatsanleihen USA

Staatsanleihen Euroraum

Inflationsgeschützte Anleihen

Pfandbriefe

Credit Beta

Unternehmensanleihen IG

High Yield Anleihen

Nachrang Anleihen

Anleihen Schwellenländer

Aktien

Aktien USA

Aktien Euroraum

Aktien Schwellenländer

Alternative Investments

Gold

Infrastruktur

Sonstige AI

FX

USD/EUR

Quelle: BayernInvest, Stand: 08.07.2021

24 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!BayernInvest Asset Allokation in den Währungsallokation –

drei Multi-Asset Riskioprofilen Konservatives Risikoprofil

Konservativ Ausgewogen Dynamisch

14

Liquidität 6% 6% 7%

4

3

2

Anleihen 63% 13% 58

42%

18

Aktien 25% 45% 72%

EUR USD

GBP CHF

Alternative

6% 7% 8% SEK Sonstige

Investments

0% 20% 40% 60% 80%100% 0% 20% 40% 60% 80% 100% 0% 20% 40% 60% 80% 100%

25 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!4. Braune, graue und grüne Anleihen: Die Performance von ESG und Greenium 26 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

BayernInvest Risikomanagement

Szenariobasierte Analyse des Renditeprofils

Szenarioanalysen für die maßgeblichen Risikofaktoren des Fonds 4 Dimensionen der Performancetreiber

Marktrisiko

Aktien

Marktrisiko

Spreads

ESG-Risiko

Klima

Marktrisiko

Rates

Matrixdarstellung: Marktszenarien und ihre

Auswirkung auf die Risikofaktoren des Portfolios

(Aktien-, Zins- und Spreadrisken) werden in

Performancepotenzial bzw. Risiko des Fonds

übersetzt.

Neben den klassischen Risikofaktoren werden

auch Nachhaltigkeitsrisiken (Klimarisiken) im

Hinblick auf finanzielle Auswirkungen analysiert.

Parameter ist hierbei der MSCI Climate Value at

Risk, der das Verlustpotenzial aus politisch-

transitorischen und Klima-physikalischen Folgen

quantifiziert.

Quelle: Bloomberg, MSCI; eigene Berechnungen; Stand: 16.06.21

27 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Wie hat sich die Prämie für Green Bonds in den letzten Jahren

entwickelt?

Deutlicher Anstieg bei Neuemissionen

Greenium verschiedener Anleihetypen

nachhaltiger Anleihen (in Mrd. USD)

Die sogenannten Greenium (=Anleiheprämien) haben sich im Median auf -11 bps ausgeweitet

Quelle: Credit Agricole, BayernLB Research, Bloomberg; Stand: Mai 2021

28 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Preisvorteil „Greenium“ setzt sich durch (I)

EIB ASW-Spread (y-Achse) KFW ASW-Spread (y-Achse)

vs. Restlaufzeit (x-Achse) vs. Restlaufzeit (x-Achse)

Conventional Green Conventional Green

15 0

10 -2

-4

5

-6

0

-8

-5

-10

-10

-12

-15

-14

-20 -16

-25 -18

0 5 10 15 20 25 30 35 0 5 10 15 20

Bei den etablierten SSA-Emittenten handeln Green Bonds unter der Kurve

Quelle: Bloomberg, BayernLB Research, Stand: 02.06.2021

29 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!„Greenium“ setzt sich durch 0 (II)

BNP Paribas SNP ASW-Spread (y-Achse) ENGIE Sr Unsecured ASW-Spread (y-Achse)

vs. Restlaufzeit vs. Restlaufzeit

Conventional Green Conventional Green

90 80

80 70

70

60

60

50

50

40

40

30

30

20

20

10 10

0 0

0 2 4 6 8 10 12 14 0 5 10 15 20 25

Bei den Corporate-Emittenten ist der Vorteil teilweise noch deutlicher

Quelle: Bloomberg, BayernLB Research, Stand: 02.06.2021

30 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!„Greenium“ setzt sich durch (III)

ASW-Spread der Deutschen Bundesanleihe (DBR) ASW-Spread der französischen CAFFIL Anleihen

in Basispunkten in Basispunkten

Delta DBR 0 08/15/30 Regular DBR 0 08/15/30 Green

Delta CAFFIL 0 3/8 06/23/25 Regular CAFFIL 0.01 05/07/25 Social

0 7

-5 25 15

6

13

-10 20

5 11

-15

15 9

-20 4

7

-25 10

3

5

-30

2 5 3

-35 1

1 0

-40 -1

-45 0 -5 -3

Green BUND mit Greenium von nun schon über 5 Basispunkte Keine Social Bond Prämie.

Quelle: Bloomberg, BayernLB Research

31 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!5. Sustainable Finance - Update 32 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Preisgestaltung für Kohlenstoffemissionen

Internalisierung externer Kosten

› 61 Jurisdiktionen haben eine Carbon Emission-

Politik implementiert 10

› 31 davon über Handelssysteme

(Cap & Trade)50

und

› 30 über Steuersysteme

› Deckt 22% des Kohlenstoffs weltweit ab

› Sowohl Abdeckung als auch Preis sind zu gering,

um die nötige Schlagkraft

› Schweden hat weltweit die höchste Steuer auf

Kohlenstoffemissionen

Verantwortlichkeit bei der Reduktion sehen…

› 83% bei Politik/ Regierungen

› 64% Unternehmen

› 59% Institutionellen Investoren

› 46% Asset Managern

Quelle: Weltbank. Robeco; Stand: 2019.

33 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Zeitstrahl zum EU-Aktionsplan

Nachhaltigkeit wird integraler Bestandteil des Geschäftsmodells

Dez. März Juni Sept. Jan. Dez. Jan.

2020 2021 2021 2021 2022 2022 2023

Integration von Klimarisiken (physische, transitorische, …)

EZB-Leitfaden in die Risikoanalyse

Integration von Nachhaltigkeitsrisiken auf Unternehmens-

und Produktlevel

Nicht-finanzielle Berichterstattung für Unternehmen über

500 Mitarbeitern

Offenlegungs-VO

ESG Zielmarkt-Definition

„Schadenausweis“: no significant harm-Test auf ESG-

Produktebene

11 Indikatoren zu Umweltthemen sind zukünftig zu

berücksichtigen

Taxonomie-VO

4 Indikatoren zu Arbeitnehmerbelangen, Menschenrechten

und Geldwäsche

Integration von Nachhaltigkeitskennzahlen in den

UCITS (OGAW) / AIFMD Investmentprozess (incl. Risikobetrachtung, Analyse und

erwartet

Überwachung)

Integration von Nachhaltigkeitsanalysen bei Auflage,

MiFID II / IDD Anlageentscheidung, Investmentprozess und Governance erwartet

Zwei EU Klima-Benchmarks (Klimaziel-folgend,

Benchmark-VO Transformationspfad-begleitend) als indirekte Maßgabe im

Portfoliomanagement

Quelle: EY. BVI. Eigene Darstellung, Stand: März 2021.

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

34KlimaBenchmark-VO Fokus Paris-Aligned (PAB) Benchmark

Indexbasis: Euro Unternehmensanleihen

Veränderung der Sektorengewichtung CO2-Intensität

Öl & Gas (0% im PAB-Universum) Automobil & Zulieferer

Versorger (5 %)

Automobil & Zulieferer (5 %) Banken

Grundstoffe (0 %) Chemie

Finanzdienstleister (2 %)

Nahrungsmittel

Einzelhandel (1 %)

Reise & Freizeit (1 %) Gesundheit

Chemie (2 %) Industriegüter & - dienste

Basis-Konsumgüter (3 %)

Baugewerbe & Material (1 %) Versicherer

Medien (2 %) Immobilien

Versicherer (5 %)

Technologie

Industriegüter & -dienste (8 %)

Immobilien (6 %) Telekommunikation

Technologie (4 %) Versorger

Nahrungsmittel (7 %)

Gesundheit (8 %) Sonstige

Telekommunikation (10 %)

Banken (31 %)

0 5 10 15 20 25 30 35

Marktwertgewicht Beitrag zur gewichteten Carbon Intensity

-6 -4 -2 0 2 4

› Banken haben im Vergleich zu ihrem Marktwert eine niedrige CO2-Intensität und werden in der PAB-Benchmark

zunehmen übergewichtet

› Versorger repräsentieren 32% der Scope 1-Emissionen weltweit für Industrieunternehmen

Quelle: BayernInvest. Absolut Impact. Dezember 2020.

35 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Die Green Asset Ratio

Nachhaltigkeit ist kein Marketing Gag mehr

› Banken müssen zukünftig Klimakennzahlen Ausrichtung der BayernLB

für Finanzaktiva offenlegen

ESG-konformer Anteil am Neugeschäft

› Anteil der EU-Taxonomie-konformen

Finanzierungen / Vermögenswerte

› Grüne Transparenz für rund 80% der

Vermögenswerte (Kredite,

Schuldverschreibungen, Beteiligungen)

kombiniert mit KPI-Formulierungen,

Taxonomie-Quotenzielen usw.

› Politisch-gewünschte Lenkungsfunktion der

Finanzierungsaktivitäten von Banken

› Anstieg des Anteils nachhaltiger Finanzierungen bzw. Abbau von „nicht-nachhaltigen Aktivitäten“

› Preisvorteile für nachhaltige Finanzierungen nehmen zu

36 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Fortschritte der EU bei den UN-Nachhaltigkeitszielen

SDG-Entwicklung zwischen 2014 und 2020 und Priorisierung

EU-Dynamik der UN-Nachhaltigkeitsziele Von Investoren fokussierte Impact-Kategorien

SDGs 3, 11 & 13 (bzw.

deren IRIS+ Äquivalent)

sind weit verbreitet

› Fokus Versorgersektor: größter Hebel bei SDG 7 – bezahlbare und saubere Energie sowie SDG 13 – Maßnahmen zum Klimaschutz

› Formulierung von KPIs auf Einzeltitelebene, positive und negative/ absolute und relative Zieldefinition

37 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Quelle: Links: EUROSTAT. Juni 2021. Rechts: GIIN – Global Impact Investing Network. 07.2021. *Impact Kategorien gem. IRIS+ System, n=18, Mehrfachauswahl möglichESG Score, Carbon Intensity, ethische Filter und Tracking Error (TE)

Abgrenzung zwischen den (Nachhaltigkeits-)Indizes

Europa Welt

8,3

8,3

MSCI Europe MSCI World

62,9

103,04 56,31

8,1

7,6

MSCI Europe ESG

ENHANCED MSCI World ESG

7,9 Screened

ESG Score

FOCUS

ESG Score

6,9

7,7

MSCI Europe

Climate Change MSCI World

Climate Change

140,32

6,2 79,3

7,5 90,5

MSCI EUROPE SRI 135,37 92,15

MSCI World SRI

7,3

5,5

-1% 1% 3% 5%

-1% 0% 1% 2% 3% 4%

TE p.a. TE p.a.

› Je nach Region und Nachhaltigkeitsfilter variiert der Tracking Error signifikant

› Der Tracking Error ist ein Vergleichsmaßstab zur Messung des Anlageerfolgs und drückt die Standardabweichung zwischen der Rendite zweier Portfolien aus

ESG Screend Index: Ausschlüsse: kontroverse, zivile und Atomwaffen, Tabak, Umsätze mit thermischer Kohle und Ölsandförderung , keine UNGC-Konformität

SRI Index: Nur Unternehmen mit den höchsten (Top 25% jedes Sektors) MSCI ESG Ratings nach Ausschluss von Alkohol, Tabak, Glücksspiel, ziviler und militärischer Rüstung, Atomkraft,

Erwachsenenunterhaltung und genmanipulierten Organismen (GMOs)

Climate Change Index: Gewichtung auf Basis von Opportunitäten und Risiken die sich durch einen Wandel in eine kohlenstoffarme Wirtschaft ergeben

38 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Anpassung des Liability-Rechnungszinses mit Nachhaltigkeitsfilter

Portfolioreduktion durch Nachhaltigkeitsfilter Laufzeitenbänder – Anteil in den Portfolios

1600 60%

1439

50%

1200 40%

30%

800 625

20%

400 312

10%

127

0%

0 1-5 Y 5-10 Y 10-15 Y 15-20 Y +20 Y

Benchmark Paris Aligned Universum

Anzahl Unternehmensanleihen Anzahl Emittenten Anteil Grunduniversum Anteil PAB Universum

Spreadunterschiede (in bps) : Benchmark vs. Paris Aligned Nachhaltigkeitsprofil: Paris Aligned vs. Benchmark

68

67,5

67

66,5

66

65,5

65

Benchmark Paris Aligned Universum

› Ein nachhaltig aufgestelltes Unternehmensanleiheportfolio bleibt im Vergleich zur Benchmark ohne signifikante Auswirkungen

auf die Portfoliospreads und Duration

› Der Anteil an langlaufenden Anleihen wird durch die Einschränkungen nur leicht reduziert

› Das ESG-Rating des Portfolios steigt von AA auf AAA und der Klimafußabdruck reduziert sich um über 70%

39 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Das Verständnis von Nachhaltigkeitsthemen bei Privatinvestoren

Häufigkeit der Kombinationen

Die wichtigsten Ausschlusskriterien in

Die Kombination von Nachhaltigkeit ist divers

Deutschland 2019

600

1 Arbeitsrechtsverletzungen

Nachhaltigkeitskombinationen

Industry Sectors Companies' Behavior

2 Korruption und Bestechung

500

3 Menschenrechtsverletzungen

Häufigkeit der

States' Behavior Industry Sectors2

400 4 Umweltzerstörung

Companies' Behavior2 States' Behavoir

300 5 Kohle

Negative Screening Positive Screening 6 Waffen und Rüstung

200

7 Tabak

100

8 Kernenergie

0 9 Pornografie

1 2 3 4 5 6 7

10 Alkohol

Number of Respondents (n = 1.014)

› Bekommen 1000 deutsche Anlegerinnen und Anleger 18 Ausschlusskriterien vorgegeben (Kinderarbeit,

Atomkraft oder Waffenproduktion) und dürfen sich daraus bis zu sieben NoGos auswählen, „so kombinieren

mehr als die Hälfte der Befragten die Kriterien so, dass ihre gebündelten Präferenzen einmalig waren“.

Quelle: Universität Kassel. Prof. Dr. Klein. CFA Society Germany. Oktober 2020.

40 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Nachhaltige Finanzprodukte

Mindestausschlüsse für nachhaltige Produkte bei der BayernInvest

Normative Mindeststandards

NACHHALTIGE ROBUSTE › Ausschlüsse gelten für

(schwere) Kontroversen

INVESTMENTSTRATEGIE alle selbstgemanagten

KUNDENPORTFOLIO

Publikumsfonds der

UN Global Compact (UNGC)

Solide Rendite BayernInvest*

Breite Diversifikation und Fokus Rüstung: jeglicher Bezug zu kontroversen Waffen

› Umsetzung in allen

auf nachhaltige Substanz, soliden

Rüstung: 10 % Umsatzgrenze selbstgemanagten

Ertrag, Innovation und Wachstum

Spezialfonds nach

sorgen für erhöhte Resilienz über

Kohle: 30 % Umsatzgrenze Kundenrücksprache

den gesamten Anlagezyklus.

Tabak: 5 % Umsatzgrenze

Quelle: BayernInvest. Stand: 01.04.2021.

*Ausnahme BayernInvest Reserve EUR Bond Fonds.

Relevant sowohl für Einzelwerte als auch Werte in einem Portfolio/Korb (Aktien/Anleihen) -> Umsatz aus Herstellung und/oder Vertrieb -> Waffen nach dem Übereinkommen über das

Verbot des Einsatzes, der Lagerung, der Herstellung und der Weitergabe von Antipersonenminen und über deren Vernichtung („Ottawa-Konvention“), dem Übereinkommen über das

Verbot von Streumunition (“Oslo-Konvention“) sowie B- und C-Waffen nach den jeweiligen UN-Konventionen (UN BWC und UN CWC).

41 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Asset Allokation und Fokus zur Dekarbonisierung

Asset Allokation-Empfehlung Asset Allokation-Empfehlung

-- - neutral + ++ -- - neutral + ++

Liquidität Aktien

Aktien USA

Anleihen

Aktien Euroraum

Rates Duration

Aktien Schwellenländer

Staatsanleihen USA

Staatsanleihen Euroraum

Inflationsgeschützte Anleihen 36%

Pfandbriefe Aktien 51% Lokale 66% Globale

Schwellen Aktien Aktien

Credit Beta

-länder

Unternehmensanleihen IG

High Yield Anleihen

Nachrang Anleihen

Alternative Investments

Anleihen Schwellenländer

Gold

Infrastruktur

Sonstige AI

FX

16% 39% 42%

15% 18% EM

High USD/EUR

Staats-

yield Renten

Private Corporate

anleihen Markets Debt

Bonds

21% 23% 57%

Hedge Roh- Real

Funds stoffe Assets

› wenn 46% des Marktes die Verantwortung zur Reduktion von Kohlenstoffemissionen bei Asset Managern sehen

dann erreicht der Dekarbonisierungsdruck die Asset Allokation

› Größter Hebel bei globalen Aktien gefolgt von Sachwerten wie Immobilien und Wald (für die nächsten zwei Jahre!)

Quelle: Robeco Global Climate Survey 2021. BayernInvest, Stand: 08.07.2021

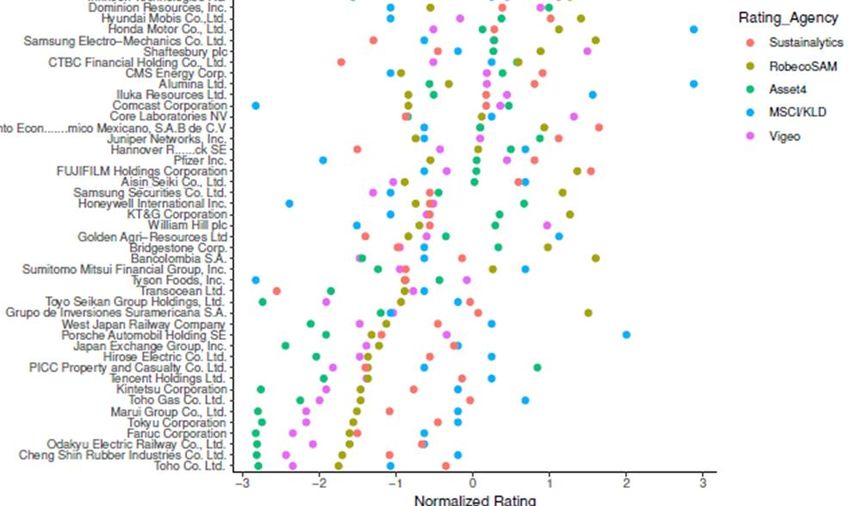

42 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!ESG-Datentiefe und -Datenbreite variieren je nach Analysehaus

Varianz von Nachhaltigkeitsschwerpunkten legitim

ESG-Daten werden von Anbietern

differenziert ermittelt

Vorteile von ESG-Daten:

+ Quantifizierung und Analyse von

großen, vielfältigen Portfolios möglich

+ Valider Vergleich von Emittenten,

Sektoren und Portfolien

Nachteile von ESG-Daten:

- Scheingenauigkeit bei Fokus auf

individuelle Kennzahlen über alle

Daten zu hinterfragen

- Abweichende Bewertungen bei Normalisiertes Rating

unterschiedlichen Anbietern

Gründe sind z.B. abweichende

Gewichtung von E, S und G je Sektor

Quelle: Ausschnitt einer Studie des MIT zum normalisierten Rating externer Datenanalysehäuser. Stand 30.09.2020.

43 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Nachhaltigkeitsrisiken sind messbar

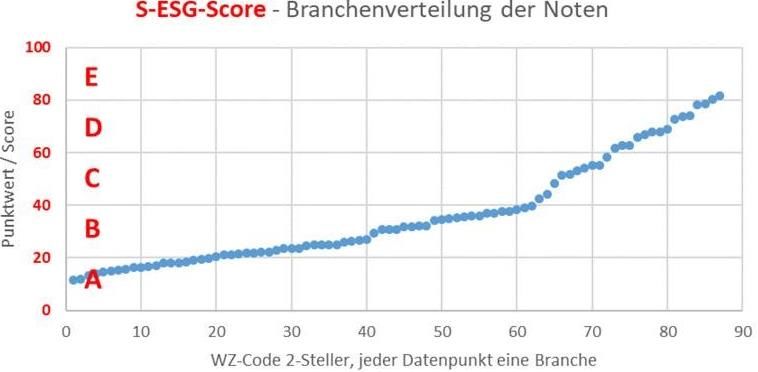

S-ESG-Score – Branchenverteilung

10

50

› Quantitatives ESG-Risikomaß, das für alle Wirtschaftszweige gleichermaßen anwendbar ist

› Zehn Indikatoren, die spezifischen ESG-Gewichten zugeordnet werden

› -> Zusammenfassung zum S-ESG-Score, der das Ausmaß von Nachhaltigkeitsrisiken einer Branche beschreibt

› 15 Branchen zeigen erhöhte oder hohe ESG-Risiken auf (Note D und E)

› Deutliche Mehrheit der Branchen, die nur geringe bis mittlere ESG-Risiken aufweisen (Note A bis C)

Quelle: Sparkassenzeitung. 26.05.2021

44 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!BayernInvest Publikumsfonds gemäß Offenlegungs-VO

100%

90% neue Strategien

80%

70%

Artikel 9

60%

50%

40%

Artikel 8

30%

20%

10% Artikel 6

0%

März 2021 Mai 2021 Dezember 2021

› Alle BayernInvest Publikumsfonds sind Artikel 8 oder 9 gemäß Offenlegungs-Verordnung

› Fonds nach Artikel 8 zielen darauf ab, in die Wertpapiere von Emittenten zu investieren, die Nachhaltigkeitsmerkmale aufweisen.

› Fonds nach Artikel 9 zielen dagegen darauf ab, eine Nachhaltigkeitswirkung zu erzielen.

Quelle: BayernInvest, Stand: 13.07.2021

45 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!EU Taxonomie

Gegenüberstellung Unternehmensebene und Wirtschaftstätigkeit

› Ein Reporting muss zukünftig die drei Ebenen gemäß EU Taxonomie verstehen und verdeutlichen

Unternehmen kann nach Beendigung des Projektes 100 % seiner

Umsatzerlöse als taxonomiekonform bezeichnen

Unternehmensebene

Unternehmen hält EU-Regulation ein und erfüllt Mindest-Schutzmaßnahmen

Projekt um Anlagen A und B in Einklang mit den technischen

Screening-Kriterien zu bringen

Projektebene Unternehmen kann 10% des CAPEX in Verbindung mit der Taxonomie beanspruchen

Möglicherweise Berechtigung für EU Green Bond Standard

Ökonomische Aktivität A Ökonomische Aktivität B Ökonomische Aktivität C

15 % der Umsatzerlöse 25 % der Umsatzerlöse 60 % der Umsatzerlöse

Assetebene Einhaltung der Keine Einhaltung der Einhaltung der

Emissionsschwellenwerte & DNSH Emissionsschwellenwerte Emissionsschwellenwerte, aber

keine Einhaltung von DNSH

Quelle: EU Taxonomy Technical Report. 2020. Prof. Dr. Bernd Geier. BryanCaveLeightonPaisner, Februar 2021, BayernInvest.

46 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Berichtsentwurf zur sozialen Taxonomie

Auf dem Weg zur sozial-ökologischen Transformation

Ökologische Taxonomie

Do no significant harm Übereinstimmung mit

Substantieller Beitrag

(DNSH) Mindeststandards

…zu mindestens einem

…zu einem der weiteren UN-Leitprinzipien und

der sechs Umweltziele

fünf Umweltziele OECD-Leitsätzen

Soziale Taxonomie

Internationale Normen

Grundlage

UN-Nachhaltigkeitsziele (SDG) und den UN-Leitprinzipien

Unternehmensebene

Horizontale Dimension

menschenwürdige Arbeit, Förderung von Verbraucherinteressen

Aktivitätenebene

Vertikale Dimension

Verfügbarkeit, Zugänglichkeit, Akzeptanz und Qualität

Quelle: EU Platform on Sustainable Finance. Juli 2021. EU-Taxonomie. Fokus Soziale Taxonomie S. 5.

47 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Berichtsentwurf zur sozialen Taxonomie

Auf dem Weg zur sozial-ökologischen Transformation

Auf dem Weg zur sozial-ökologischen Transformation

› angesichts der Pandemie, unbeantworteter sozialer Fragen rund um einen nachhaltigen Übergang,

anhaltender Menschenrechtsverletzungen und stetig steigender Kosten für Wohnraum,

› wirtschaftliche Aktivitäten zu identifizieren, die zur Förderung sozialer Ziele beitragen.

Definition wirtschaftlicher Aktivitäten

› die einen substantiellen Beitrag zur Erreichung von sozialen Zielen leisten.

› Dies soll primär auf Grundlage internationaler Normen und Prinzipien wie den nachhaltigen

Entwicklungszielen (SDGs) und den UN-Leitprinzipien für Unternehmen und Menschenrechte erfolgen.

› Horizontale Dimension: unter bestimmten Voraussetzungen soll die Einstufung ganzer Unternehmen als

nachhaltig ermöglicht werden, wenn besonders hohe Governance-Standards erfüllt werden

› Vertikale Dimension: Kriterien werden auf die Aktivitäten für soziale Produkte und Dienstleistungen abgestellt

(Verfügbarkeit, Zugänglichkeit, Akzeptanz und Qualität)

48 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Entwurf eines Vorschlags für eine erweiterte Taxonomie

Zur Unterstützung des wirtschaftlichen Übergangs

Um die notwendige ökologische Transformation der gesamten europäischen Wirtschaft zu ermöglichen,

› sollen Investoren Klarheit über die Einstufung der wirtschaftlichen Aktivitäten bekommen

› Kriterien sind zu entwickeln, um weitere Kategorien von Aktivitäten abzugrenzen.

Neben Aktivitäten, die einen wesentlichen positiven Beitrag zu mindestens einem Umweltziel leisten, soll

weiter unterschieden werden zwischen

› Aktivitäten, die die Umweltziele wesentlich beeinträchtigen („significantly harmful activities“), und

› solchen, die keine wesentlichen Auswirkungen auf die Umweltziele haben („no signficant impact activities“).

Vorrangiges Ziel

› den wirtschaftlichen Übergang in Bereichen zu unterstützen, die derzeit "wesentlich schädlich" sind

› mit Hilfe der Investoren soll auf ein Niveau überführt werden, das zumindest keinen signifikanten Schaden

verursacht, auch wenn die Schwelle zu einem wesentlich positiven Beitrag nicht erreicht wird.

49 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!BayernInvest|Depot-Check.Nachhaltigkeit

Analyse des Depotbestandes zu Nachhaltigkeitsthemen

Welches Rating zeigt das Portfolio bei Umwelt-, Wie hoch sind die

sozialen und Unternehmensführungsthemen gegenüber CO2-Emissionen des

dem Benchmark-Portfolio? Portfolios?

Wie kompatibel ist das Portfolio Wie hoch sind die Emissionen bei den fünf

bei weiteren Nachhaltigkeitsstandards? größten Verschmutzern?

Dieses Dokument ist eine Marketingmitteilung. Die Angaben in diesem Dokument dienen ausschließlich der Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Aus den in dieser

Übersicht gemachten Angaben kann keine verbindliche Aussage über künftige Entwicklungen des Produktes / der Strategie gemacht werden. Es gibt keine Gewähr, dass sich Länder, Märkte oder Branchen wie

erwartet entwickeln. Investitionen beinhalten gewisse Risiken, darunter politische und währungsbedingte. Die Rendite und der Wert der zugrunde liegenden Anlage sind Schwankungen unterworfen; dies kann

zum vollständigen Verlust des investierten Kapitals führen. Angaben über eine Performance wurden unter Anwendung der größtmöglichen Sorgfalt erstellt, ohne dass es eine Gewähr für die Richtigkeit,

Vollständigkeit oder Genauigkeit übernommen wird. Es wird auf weitere Angaben und Risikohinweise in den Verkaufsunterlagen hingewiesen, die unter www.bayerninvest.de in der deutschen Sprache abgerufen

werden können oder auf Verlangen von der BayernInvest Kapitalverwaltungsgesellschaft mbH, Karlstraße 35, 80333 München jederzeit kostenlos in Papierform zur Verfügung gestellt werden. Dieses Dokument

richtet sich an „Professionelle Anleger“ im Sinne des KAGB und „Geeignete Gegenparteien“ im Sinne des WpHG. Alle Daten weisen, sofern nicht anders angegeben, den Stand 30.12.2020 auf und basieren auf

eigenen Daten der BayernInvest oder von Bloomberg. Als Benchmark wird ein aggregiertes Portfolio von über 40 Sparkassen-Depotanalysen herangezogen. Quelle: BayernInvest. YourSRI. MSCI.

50

50

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Die nächste BayernInvest CIO Corner

findet am Mittwoch, 20. Oktober 2021

um 10 Uhr statt.

Wir freuen uns auf Sie!

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!BayernInvest

Wir machen Nachhaltigkeit profitabel.

Und Profitabilität nachhaltig.

Luxemburg

>200 München

> 100 Mrd.

MITARBEITER FONDSVOLUMEN

360°

FULL-SERVICE-

100% PROVIDER

ESG-Manager Asset Management

Seit Jahren

unter den

1989

30

und Master-KVG

Top10 gegründet

JAHRE

EXPERTISE

Platin der deutschen KVG-

TELOS Landschaft

ESG Check

Quelle: BayernInvest, Stand: 31.03.2021

52 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Ihre Ansprechpartner Kundenbetreuung & Vertrieb Holger Leimbeck Steffen Hahn, CFA Hermann Boscheinen Heinrich Oberkandler, CFA Bereichsleiter Leiter Bereichsdirektor Sparkassen Direktor Kundenbetreuung & Vertrieb Institutionelle Kunden Institutionelle Kunden Institutionelle Kunden holger.leimbeck@bayerninvest.de steffen.hahn@bayerninvest.de hermann.boscheinen@bayerninvest.de heinrich.oberkandler@bayerninvest.de Patrick Klinger, CFA Peter Tscheperkow Marcus Perschke Oliver Gersten Direktor Sales Manager Leiter Wholesale Senior Sales Wholesale Institutionelle Kunden Institutionelle Kunden Telefon: +49 89 54 850-186 Telefon: +49 89 54 850-304 patrick.klinger@bayerninvest.de peter.tscheperkow@bayerninvest.de marcus.perschke@bayerninvest.de oliver.gersten@bayerninvest.de 53 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Disclaimer Diese Präsentation wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Präsentation wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt. 54 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Appendix

Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!Fed-Erwartungen: Zinsanstieg erst 2023 erwartet 56 Nicht für die Weitergabe an Privatkunden i.S.d. WpHG / Privatanleger i.S.d. KAGB bestimmt!

Sie können auch lesen