LBBW Macro Research Konjunkturmonitor China: V-förmige Erholung wahrscheinlich - 27.07.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

27.07.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Autor: Matthias Krieger, Senior Economist

LBBW Macro Research

Konjunkturmonitor China: V-förmige Erholung wahrscheinlich

Agenda 01 Einleitung und Fazit Seite 02 02 Chinas Wirtschaft auf Erholungskurs Seite 04 03 Staatlich administrierte Erholung mit längerfristigen Nebenwirkungen Seite 10 04 Risiken für eine weitere Erholung in China Seite 21 05 Disclaimer Seite 32 27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 2

Einleitung und Fazit

Einleitung Fazit

• Die chinesische Wirtschaftsleistung hat nach einem pan- • Chinas Regierung setzt alles daran, die Konjunktur an-

demiebedingten starken Einbruch im ersten Quartal zukurbeln und den Tanker wieder auf Kurs und in Fahrt

2020 (-6,8 % Y-Y) nun im zweiten Quartal 2020 wieder zu bringen. Der riesige Binnenmarkt und nach wie vor

signifikant zugelegt (+3,2 % Y-Y). vorhandene Defizite (Förderung des Binnenlandes, Digi-

• Behält die Volkrepublik dieses Erholungstempo bei, talisierung usw.) bieten zwar gute Ansatzpunkte für zu-

würde die Wirtschaftsleistung hier bereits im Spätjahr kunftsweisende Investitionen. Kurzfristig wirkt aber vor

2020 wieder den Vorkrisenwert erreichen. allem die rasche Steigerung der Investitionen oft wenig

innovativer staatlicher Unternehmen - ungeachtet deren

8 BIP-Wachstum China (% Y-Y) 8 Rentabilität. Dies hilft, Ausfälle z.B. im Außenhandel zu

6 6

kompensieren und rasch wieder Wachstum zu generie-

ren, schafft aber künftige Probleme. Die Überkapazitäten

4 4 und die Verschuldung der Staatsunternehmen werden

weiter steigen und so zu einer Hypothek werden.

2 2

• Gleichwohl: Die Erholung dürfte sich erst einmal fort-

0 0

setzen und das Land eine V-förmige Erholung erleben -

-2 -2 sofern keine 2. Infektionswelle eintritt. Die Wirtschaft

dürfte 2020 um 1,0 % und 2021 um 7,5 % wachsen.

-4 -4

• Eine rasche Erholung in China ist für alle Handelspart-

-6 -6 ner eine gute Nachricht. Jeder Staat, der positiv zur

-8 -8

Welt-Gesamtnachfrage beiträgt und hilft, Lieferketten

2015 2016 2017 2018 2019 2020 aufrecht zu erhalten oder zu reparieren, unterstützt

China: BIP (% Y-Y)

Quelle: Refinitiv, LBBW Research

Quelle: Refinitiv Datastream, LBBW Research

damit alle anderen Staaten.

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 3

Agenda 01 Einleitung und Fazit Seite 02 02 Chinas Wirtschaft auf Erholungskurs Seite 04 03 Staatlich administrierte Erholung mit längerfristigen Nebenwirkungen Seite 10 04 Risiken für eine weitere Erholung in China Seite 21 05 Disclaimer Seite 32 27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 4

China: Neuinfektionszahlen mit Covid-19 niedrig

Zahl neuer Infektionen mit Covid-19

Indexwerte

16000 16000 • Nach dem schweren Covid-19-

14000 14000

Ausbruch im Januar/Februar

2020 hat sich die Zahl der mit

12000 12000

SARS Cov-2 Neuinfizierten in

10000 10000 China drastisch reduziert.

8000 8000

• Der „Lockdown“ konnte aufge-

6000 6000 hoben und die Wirtschaft wie-

4000 4000 der hochgefahren werden.

2000 2000 • Covid-19-frei ist China aller-

0 0 dings noch nicht. Es gibt immer

Jan 2020 Feb 2020 Mrz 2020 Apr 2020 Mai 2020 Jun 2020 Jul 2020 Aug 2020 wieder Infektionscluster, so

dass eine zweite Infektions-

400 400

welle auch in China nicht

350 350 ausgeschlossen werden kann.

300 300

250 250

200 200

mit nach oben eingeschränkter Skalierung:

150 150

100 100

50 50

0 0

Jan 2020 Feb 2020 Mrz 2020 Apr 2020 Mai 2020 Jun 2020 Jul 2020 Aug 2020

SARS COV-2 Neuinfizierte: VR China SARS COV-2 Neuinfizierte: VR China

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 5

China: PMIs signalisieren Erholung

PMI Manufacturing und Services

Indexwerte

• Die PMIs sowohl für das Ver-

60 60

arbeitende Gewerbe als auch

für den Dienstleistungssektor

haben sich rasch wieder ober-

55 55

halb der kritischen Marke von

50 Zählern etabliert, was auf

eine Fortsetzung der wirtschaft-

50 50

lichen Erholung in China

hindeutet.

45 45 • Beim Außenhandel sieht die

Lage allerdings weiterhin düster

aus, was auf die weltweite

40 40 Rezession außerhalb Chinas

zurückzuführen ist. Die Sub-

komponente „New Export

35 35 Orders“ verharrt weiterhin im

Rezessionsbereich, was den

PMI Manufacturing insgesamt

30 30 etwas nach unten zieht.

25 25

2018 2019 2020

China: PMI Manufacturing (Quelle: NBS) New Export Orders

PMI Service Sector kritische Schwelle

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 6

China: Industrieproduktion erholt, Retail Sales lassen hoffen

Industrieproduktion Industrieproduktion nach Sektoren

in % Y-Y in % Y-Y

10 10

5 5

0 0

-5 -5

-10 -10

-15 -15

2018 2019 2020

China: Industrieproduktion (% Y-Y)

Quelle: Refinitiv Datastream, LBBW Research

• Die chinesische Industrieproduktion war im April, Mai und Juni auf • Alle zentralen Sektoren der chinesischen Industrie wiesen im

Jahresbasis wieder deutlich im Plus. zweiten Quartal 2020 wieder positive Wachstumsraten auf.

Quelle: Refinitiv, MERICS Economic Indicators Q2/2020, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 7

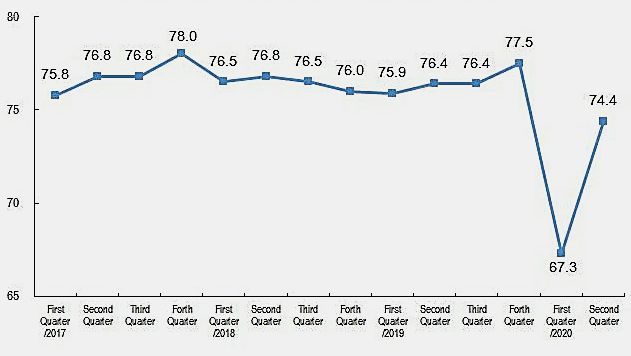

China: Kapazitätsauslastung der Industrie stark erholt Kapazitätsauslastung der Industrie Kapazitätsauslastung nach Sektoren in % in % • Der Auslastungsgrad der chinesischen Industriekapazitäten hat sich • Zentrale Sektoren der chinesischen Industrie wiesen im zweiten laut Nationalem Statistikamt im 2. Quartal 2020 auf 74,4 % erholt. Quartal 2020 wieder einen Auslastungsgrad aus, der nicht mehr allzu Der Wert liegt nur noch um 2%-Punkte unter dem Vorjahreswert. weit von den Vorkrisenständen entfernt lag. • Im ersten Halbjahr 2020 lag der Auslastungsgrad mit 71,1 % um 5,1%-Punkte unter dem des ersten Halbjahres 2019. Quelle: National Bureau of Statistics, MERICS Economic Indicators Q2/2020, LBBW Research 27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 8

Auch „alternative“ Konjunkturindikatoren sprechen für Erholung

China: Stromverbrauch Industrie China: Inländisches Frachtvolumen

in Mrd. Kilowattstunden mit 5-Jahres-Durchschnitt in Mio. Tonnen mit 5-Jahres-Durchschnitt

600 600 5000 5000

500 500

4000 4000

400 400

3000 3000

300 300

2000 2000

200 200

1000 1000

100 100

0 0 0 0

2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

China: Stromverbrauch Industrie (Mrd. Kilowattstunden pro Monat) Durchschnitt 5 Jahre

Quelle: Refinitiv Datastream, LBBW Research

China: Inländisches Frachtvolumen - Straße (Mio. Tonnen)

- Eisenbahn

- Wasserweg

- Flugzeug (zivil)

Durchschnitt 5 Jahre

Quelle: Refinitiv Datastream, LBBW Research

• Der Stromverbrauch in der chinesischen Industrie hat seinen • Auch das inländische Frachtvolumen ist wieder auf Höhe des

Fünfjahresdurchschnitt zuletzt wieder übertroffen. Dies passt zum Fünfjahresdurchschnitt angelangt.

jüngsten Anstieg der Industrieproduktion.

• Die „alternativen“ Konjunkturindikatoren bestätigen das Bild

einer sich recht rasch erholenden chinesischen Wirtschaft.

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 9

Agenda 01 Einleitung und Fazit Seite 02 02 Chinas Wirtschaft auf Erholungskurs Seite 04 03 Staatlich administrierte Erholung mit längerfristigen Nebenwirkungen Seite 10 04 Risiken für eine weitere Erholung in China Seite 21 05 Disclaimer Seite 32 27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 10

Chinas Staatshaushalt 2020 ganz im Zeichen der Konjunkturstützung

Eckdaten des Haushalts

• Aufgrund der aktuellen Unsicherheit legt China für 2020 kein

offizielles BIP-Wachstumsziel fest.

• Ziel: Schaffung von 9 Mio. (2019: 11 Mio.) Arbeitsplätzen in

städtischen Regionen.

• Haushaltsdefizit der Zentralregierung: 3,6 % des BIP (2019: 2,8 %

des BIP).

• Zudem werden 1.000 Mrd. CNY an „Special Treasury Bonds“

emittiert, die nicht zur Zentralstaatsverschuldung gezählt werden.

• Die Quote für Sonderanleihen der Lokalregierungen steigt auf

3,75 Bio. CNY (527 Mrd. USD / 2019: 2,15 Bio. CNY).

• Das Budgetdefizit des Gesamtstaates steigt damit auf 8,3 % des BIP

(2019: 5,6 %). Der IWF schätzt sogar 11 % des BIP.

• Militärhaushalt: +6,6 % auf 1,27 Bio. CNY (ca. 180 Mrd. USD).

• Die Gesamtsumme der Stimulierungsmaßnahmen 2020 für die South China Morning Post (Online-Ausgabe 21.05.2020): “In the first quarter,

Konjunktur inklusive Steuer- und Abgabenentlastungen für Unterneh- China was dragged into an economic contraction for the first time since 1976”

men und private Haushalte addiert sich laut IWF auf rund 4.200 Mrd.

CNY (ca. 600 Mrd. USD) oder 4,1 % des BIP.

FAZIT:

• Die Maßnahmen belaufen sich in absoluten Größen damit in etwa

• Der chinesische Staatshaushalt für 2020 steht voll und ganz im

auf den Wert derer aus der Zeit der Finanzkrise, als China ebenfalls

Zeichen der Konjunkturstützung.

ein Konjunkturpaket über 4.000 Mrd. CNY auflegte, sind gemessen

am seitdem stark gestiegenen BIP aber niedriger als damals. • Die Konsolidierung der hohen Verschuldung vieler Gebietskörper-

schaften bzw. Lokalregierungen hat vorerst keine Priorität mehr.

Quelle: IWF, Internationale Presse, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 11Geldpolitik: Auch China hat die Geldschleusen weit geöffnet

Mindestreservesätze Loan Prime Rate und Reverse Repo Rate

in % in %

20 20 5,0 5,0

18 18

4,5 4,5

16 16

4,0 4,0

14 14

3,5 3,5

12 12

3,0 3,0

10 10

8 8 2,5 2,5

6 6 2,0 2,0

2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

China: Mindestreservesatz Großbanken (%) - kleinere Banken - ländliche Kreditkooperativen China: Loan Prime Rate 1 Jahr (%) Reverse Repo Rate 7 Tage (%)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv Datastream, LBBW Research

• Die chinesische Notenbank (PBoC) hat bislang rund 6.400 Mrd. • Auch die diversen Leitzinsen wurden mehrfach gesenkt. Die 1-Year

CNY (912 Mrd. USD) via Offenmarktgeschäfte in das Finanz- Loan Prime Rate steht aktuell bei 3,85 %, die 7-Tages-Reverse-

system gepumpt und die Mindestreservesätze schon seit 2018 Repo Rate bei 2,20 %.

mehrfach gesenkt. Darüber hinaus gibt es verschiedene • Vor „Nullzinsen“ schreckt die Regierung zurück, da sie zum einen

umfangreiche Kreditfazilitäten für Unternehmen. den Unmut der vielen Sparer fürchtet und zum anderen die staat-

lichen Banken nicht um ihre Gewinnmarge bringen möchte.

Quelle: IWF, Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 12China: Kreditvergabe nimmt deutlich zu

Loan Prime Rate 1 Jahr und Kreditvergabe

in % bzw. in % Y-Y

• Chinas staatliche Banken

6,0 16 haben ihre Kreditvergabe

zuletzt kräftig ausgeweitet.

• Dies liegt zum einen an der

expansiven Geldpolitik der

5,5 15

PBoC, mehr aber noch an der

Lockerung zuvor geltender

Investitionsbeschränkungen

für hoch verschuldete

5,0 14 Staatsunternehmen.

4,5 13

4,0 12

3,5 11

2014 2015 2016 2017 2018 2019 2020

China: Loan Prime Rate 1 Jahr (%) Kreditvergabe (% Y-Y; rechte Skala)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 13China: Investitionen staatlicher Unternehmen als Konjunkturstütze

Entwicklung der Investitionen

in % Y-Y

• Die Unternehmensinvestitionen

30 30

haben wieder signifikant nach

oben gedreht.

• Allerdings bewegen sich nur die

20 20 der Staatsunternehmen (SoE)

wieder im positiven Bereich.

Der Staat nutzt „seine“ Unter-

10 10 nehmen wieder einmal als

Instrument zur Ankurbelung der

Konjunktur.

0 0

• Die Privatunternehmen halten

sich bei Investitionen derweil

noch sehr zurück.

-10 -10

-20 -20

-30 -30

2015 2016 2017 2018 2019 2020 2021

China: Investitionen gesamt (% Y-Y) Staatsunternehmen (% Y-Y) Privatunternehmen (% Y-Y)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 14Investitionen der Staatsbetriebe Instrument der Konjunktursteuerung

Investitionsausgaben „State owned Enterprises“ (SoE) und Potenzialwachstumsrate Chinas

in % Y-Y

50 50 • Das Muster staatlicher Konjunk-

Finanzkrise

tursteuerung in China ist dabei

den SoE „staatlich verordnete“ Investitionen

meist dasselbe:

40 40

• In „schwierigen“ Zeiten weist

Konjunkturschwäche

der Staat „seine“ Unternehmen

30 30 an, die Investitionen nach oben

China

Covid-19-

Eurokrise Krise

zu fahren. In allen Krisen der

20 20 vergangenen Jahrzehnte war

Handels- dies zu beobachten.

streit (P)

10 10

• Das Wachstum der Investitio-

Potenzialwachstumsrate nen der SoE liegt meist weit

des BIP (%) über der von der OECD errech-

0 0 neten Potenzialwachstumsrate

Konsolidierung

der chinesischen Wirtschaft.

SoE-Verschuldung

-10 -10 • Das aber bedeutet, dass diese

Investitionen einen nur unter-

durchschnittlichen Zuwachs an

-20 -20

gesamtwirtschaftlicher Leistung

generieren. Mit anderen Wor-

-30 -30 ten: Ein Großteil dieser Inves-

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

titionen ist unrentabel.

• Gleichwohl wird China alles

China: Investitionen Staatsunternehmen (% Y-Y) Potenzialwachstumsrate des BIP laut OECD (% p.a.) daran setzen, das BIP-Wachs-

Quelle: Refinitiv Datastream, LBBW Research

tum hoch zu halten, um keine

Quelle: Thomson Reuters, LBBW Research

sozialen Unruhen zu riskieren.

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 15China: Die Verschuldung der (Staats-) Unternehmen ist bereits enorm

China: Verschuldung nach Sektoren

in % des BIP

300 300 • Die Staatsverschuldung Chinas ist an sich unbedenklich.

• Auch die privaten Haushalte sind in Anbetracht der hohen Sparquote

250 250 Chinas (40 %), also des hohen privaten Vermögens, das den Schul-

den der privaten Haushalte gegenübersteht, nicht überschuldet.

200 200 • Extrem hoch verschuldet sind allerdings die Unternehmen. Mit

rund 150 % des BIP liegt der Verschuldungsgrad hier weit z.B.

150 150

über dem der US-Pendants.

• Der Löwenanteil dieser Verschuldung geht auf das Konto der Staats-

100 100

runternehmen (SoE). Die vielen zur Konjunkturstützung erzwunge-

nen, aber wenig rentablen Investitionen haben deren Verschuldung

massiv gesteigert. Eigentlich handelt es sich hierbei um ein verdeck-

50 50

tes staatliches Konjunkturprogramm und damit um eine verdeckte

Staatsverschuldung.

0 0

07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 • Eine Konsolidierung ist dringend notwendig und wurde 2016 auch

China: Verschuldung Unternehmen ("Non-Financials") in % des BIP eingeleitet – die vor 2020 in Richtung 6 % gesunkenen BIP-Wachs-

private Haushalte

Staat tumsraten spiegeln u.a. dies wider. Im Zuge des Handelsstreits mit

USA: Unternehmensverschuldung ("Non Financials")

DEU: Unternehmensverschuldung ("Non Financials")

den USA wurde diese Konsolidierung dann aber wieder gelockert.

Quelle: Refinitiv Datastream, LBBW Research

• Im Zuge der pandemiebedingten schweren Rezession dürfte Chinas

Regierung nun erneut stark auf die Investitionen der SoE setzen.

Dies wird die Konjunktur im Reich der Mitte stützen, das Verschul-

dungsproblem vieler Staatsunternehmen aber massiv erhöhen.

• Vorerst hat die Konjunkturstützung aber oberste Priorität. Die Zeche

wird dann später bezahlt. Es steht zu hoffen, dass Chinas Wirtschaft

Quelle: Refinitiv, LBBW Research

dann ausreichend auf Basis rentabler Investitionen privater Unter-

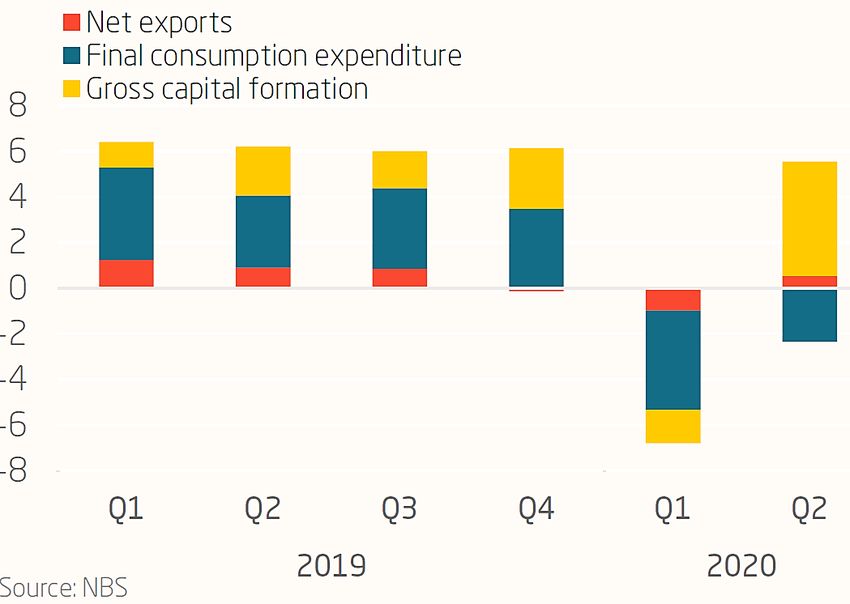

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich nehmen floriert, um diese Last dann schultern zu können. 16China: Privater Konsum noch immer schwach

Beiträge zum BIP-Wachstum

in %-Punkten

• In der Vor-Corona-Zeit war der Konsum zur wichtigsten Wachs-

tumsstütze in China geworden. Dessen Beitrag zum annualisierten

BIP-Wachstum lag in der Regel bei rund 5 %-Punkten.

• Die Erholung im zweiten Quartal 2020 ging aber nicht auf die Erho-

lung des Konsums zurück, sondern im wesentlichen auf das Konto

der Investitionen (gelbe Balken). Der Konsum lieferte einen

negativen Wachstumsbeitrag (blauer Balken).

• Da die Investitionen der privaten Unternehmen weiterhin deutlich

unter den Vorjahreswerten liegen, die der Staatsunternehmen

zuletzt aber auf Jahresbasis positive Zuwachsraten verzeichneten,

ist klar, dass die Erholung im zweiten Quartal – das BIP legte um

3,2 % (Y-Y) zu – vor allem auf der den SoE „verordneten“

Investitionen basiert.

• Die Erholung in China ist derzeit also vor allem „staatlich

administriert“.

• Auch dies ist gut für die kurzfristige Konjunkturentwicklung in

China und damit auch eine Unterstützung für die Handelspart-

ner Chinas.

• Das Reich der Mitte wird aber irgendwann die Zeche für die

„V“-förmige Erholung in Form eines gesteigerten Konsolidie-

rungsbedarfs bei den Staatsunternehmen bezahlen müssen.

Quelle: MERICS Economic Indicators Q2/2020, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 17China: Privater Konsum hinkt hinterher

Retail Sales / Retail Sales Automobilsektor

in % Y-Y

• Beim privaten Konsum geht

die Erholung deutlich lang-

10 10

samer vonstatten, der Trend

0 0 stimmt aber immerhin auch

hier. Das Wachstum der

-10 -10 Einzelhandelsumsätze nähert

sich wieder der Nullinie.

-20 -20

• Im Automobilbereich sind die

-30 -30 Werte noch sehr volatil und

waren zuletzt wieder negativ..

-40 -40

2018 2019 2020 • Unterm Strich stehen die

Chancen gleichwohl gut, dass

20 20 auch der Konsum wieder auf

10 10 die Beine kommt und bald

wieder positive Beiträge zum

0 0 BIP-Wachstum liefert.

-10 -10 • Angesichts der massiven

-20 -20 staatlichen Unterstützung der

chinesischen Konjunktur bleibt

-30 -30 das größte Risiko bis auf

-40 -40 Weiteres eine zweite schwere

2018 2019 2020 Infektionswelle.

China: retail sales (% Y-Y) China: retail sales automotive (% Y-Y)

Quelle: Refinitiv Datastream, LBBW Research

• Für 2020 prognostizieren

wir ein BIP-Wachstum von

Quelle: Refinitiv, LBBW Research

1,0 %, für 2021 von 7,5 %

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 18China: „Deglobalisierungsthese“ vorerst ohne Datengrundlage

FDI-Zuflüsse nach China zogen zuletzt wieder an

in Mrd. USD

• Als Randnotiz sei hier ver-

70 70

merkt, dass die ausländischen

Direktinvestitionen (FDI) in

China im Juni wieder

60 60

signifikant anzogen.

• Kumuliert beliefen sich diese

50 50 im ersten Halbjahr auf rund 68

Mrd. USD. Gegenüber dem

ersten Halbjahr 2019 lagen

40 40 die Zuflüsse 2020 nur um 4 %

niedriger. China bleibt offen-

bar eine attraktive Destination

30 30 für Investitionen.

• Trotz aller Spannungen

stammt ein Großteil davon

20 20 von US-Unternehmen.

• Die oft zu vernehmende

These von der „Deglobalisie-

10 10

rung“ oder „Entkoppelung“ der

Weltwirtschaft von China ist

damit zwar natürlich keines-

0 0 wegs widerlegt, findet in den

Jan 20 Feb 20 Mrz 20 Apr 20 Mai 20 Jun 20 Jul 20 Aug 20

Daten bislang aber (noch)

China: FDI Zuflüsse (Mrd. USD) kumuliert seit Jahresanfang (Mrd. USD)

Quelle: Refinitiv Datastream, LBBW Research

keine Bestätigung.

Quelle: Refinitiv, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 19Inflation: Steigende Lebensmittelpreise halten die Inflationsrate oben

Konsumausgaben pro Kopf mit Anteilen Preisanstieg

in Yuan / Anteile in % (erstes Halbjahr 2020) in % Y-Y

6 6

5 5

4 4

3 3

2 2

1 1

0 0

2016 2017 2018 2019 2020

25 25

20 20

15 15

10 10

5 5

0 0

-5 -5

2016 2017 2018 2019 2020

China: Inflationsrate (% Y-Y) Kernrate "ex Food & Energy" CPI "non-food" Lebensmittel

Quelle: Refinitiv Datastream, LBBW Research

• Die durchschnittlichen Konsumausgaben eines chinesischen • Die Konsumentenpreise stiegen im Juni auf Jahresbasis um 2,5 %,

Verbrauchers lagen im ersten Halbjahr 2020 bei 9.718 Yuan. eine leichte Beschleunigung ggü. den 2,4 % des Vormonats.

• Der Wert lag pandemiebedingt real um 9,3 % unter dem des • Während pandemiebedingt aufgrund gesunkener Rohstoffpreise

Vorjahres. (z.B. Öl) und einer schwachen Nachfrage nach Dienstleistungen und

industriell erzeugten Gütern die meisten sektoralen Preisteigerungs-

• Den größten Anteil an den Konsumausgaben hatte wie immer der

raten derzeit fallen, hält die anhaltend hohe Steigerungsrate bei

Block „Nahrungsmittel …“ mit 31,9 %

Lebensmitteln als größtem Ausgabenblock eines Konsumenten die

Quelle: National Bureau of Statistics, Refinitiv, LBBW Research landesweite Inflationsrate oberhalb von 2 %.

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 20Agenda 01 Einleitung und Fazit Seite 02 02 Chinas Wirtschaft auf Erholungskurs Seite 04 03 Staatlich administrierte Erholung mit längerfristigen Nebenwirkungen Seite 10 04 Risiken für eine weitere Erholung in China Seite 21 05 Disclaimer Seite 32 27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 21

Übersicht: Risiken für eine weitere Erholung in China

Wirtschaftliche Risiken Politische Risiken

• Eine zweite Infektionswelle in China kann nicht • Der Kampf um die technologische Vorherrschaft

ausgeschlossen werden. Die Zahl der Neuinfi- läuft. Auch im Falle einer Abwahl Trumps dürfte

zierten ist derzeit zwar gering. Es gibt aber dieser Grundkonflikt bestehen bleiben. Denn

immer wieder neue Infektionsherde, die zeigen, auch geopolitisch dürfte diejenige Supermacht

dass das Virus auch in China weiterhin aktiv ist. künftig die Nase vorne haben, die technologisch

• Die Spannungen mit den USA nehmen derzeit führt. Auch Joe Biden dürfte ggü. China einen

wieder zu. Dies könnte zu einer weiteren Eskala- „harten“ Kurs fahren – allerdings wohl „rationaler“

tions im Handelsstreit führen, wenn Trump z.B. und weniger provokativ.

wegen schlechter Umfragewerte vor der Wahl im • Diverse politische Konfliktlinien könnten zu einer

November alles auf eine Karte setzt und die Konfrontation zwischen China und den USA bzw.

Konfrontation mit China auf die Spitze treibt. dem „Westen“ oder mit Nachbarstaaten Chinas

führen, mit der Folge einer gegenseitigen Sank-

tionspolitik bis hin zu militärischen Konflikten.

• Mögliche Konfliktherde:

- Hongkong / Taiwan / Tibet / Kaschmir

- Volksgruppe der Uiguren

- Konflikte im Südchinesischen Meer

Quelle: Presse, Internet, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 22Handelsstreit: „Phase-1-Deal“ - China hinter dem Plan

Chinesische Importe von US-Gütern: Ist versus Plan

in Mrd. USD

US-Exporte nach China (laut US-Exportstatistik) Abnahmezusage • China liegt derzeit hinter seinen Abnahmever-

Stand Mai 2020, in Mrd. USD (US-Exportdaten) pflichtungen von US-Gütern aus dem „Phase-1-

$142,7 Mrd.

Deal“ zurück. Es gibt aber keine Vorschriften,

180

wie viele US-Güter innerhalb eines MONATS

importiert werden müssen. Somit gibt es noch

160 keine Vertragsverletzung, denn China kann

theoretisch nachholen.

140

• Der Rückstand beim Importvolumen wäre für

Trump aber natürlich ein möglicher Vorwand zur

120

erneuten Eskalation des Handelsstreits.

100

• Dies insbesondere dann, wenn die erhoffte

„Wahlkampfunterstützung“ durch steigende

Importe Chinas von US-Gütern ausbleibt und

80

eine Konfrontationsstrategie Trump somit

nützlicher für seine Wiederwahl erscheint.

60

• Mit der jüngsten Eskalation durch Schließung

des chinesischen Konsulats in Houston scheint

40

Trump auch die Tauglichkeit einer Eskalations-

$26,9 Mrd. tatsächliche Käufe, basierend auf US-Exportdaten strategie für den Wahlkampf zu testen.

20

• China reagierte eher gedämpft. Spekuliert

0

wurde auf die Schließung des US-Konsulats in

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Hongkong. Geschlossen wurde nur das in

Chengdu. Außerdem werden die dortigen US-

Diplomaten nicht ausgewiesen. Man scheint

Quelle: Petersen Institute for International Economics 02.07.2020, LBBW Research

kein Öl ins Feuer gießen zu wollen. Offenbar

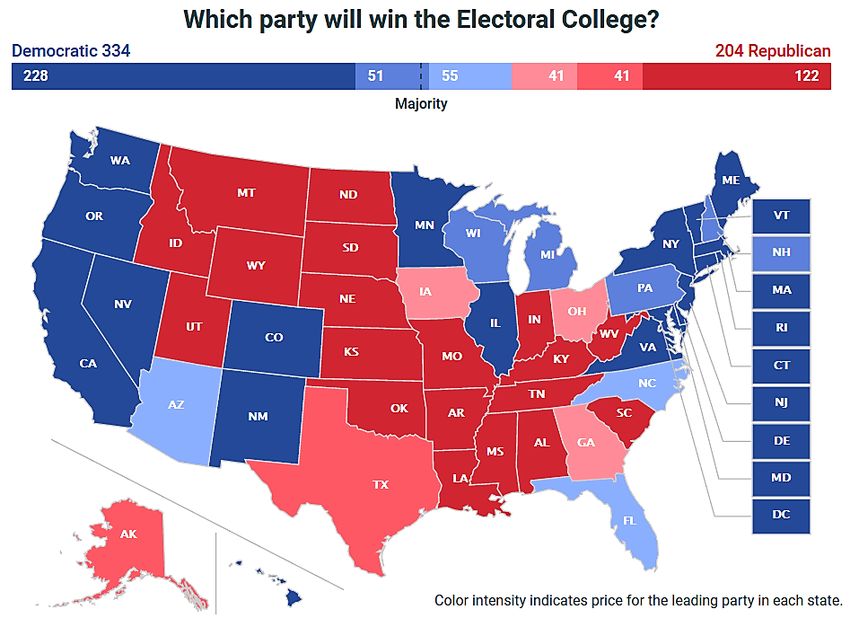

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich setzt China auf die Abwahl Trumps. 23US-Wahl: Joe Biden liegt im Rennen um das Weiße Haus vorne.

Stand: 27.07.2020

• US-Präsident wird, wer die

Mehrheit der 538 Wahlmänner-

stimmen – also 270 Stimmen –

erhält.

„swing-states“ • Joe Biden liegt den Umfragen

zufolge derzeit klar vorne. Die

i.d.R. wahlentscheidenden sog.

„swing-states“ scheinen mehr-

heitlich an Biden zu fallen.

• Während der Präsidentschafts-

wahl 2016 sah die Lage für

Hillary Clinton allerdings zeit-

weise ähnlich aus.

Quelle: www.predictit.org, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 24Was wäre bei einem Regierungswechsel mit Blick auf

China zu erwarten?

Wie ist Joe Bidens Haltung zu China? Was wäre von ihm zu erwarten?

• Biden ist in Pennsylvania ge- • Biden würde wohl eine Normalisierung des Verhält-

boren, einer Gegend, die von nisses zu Europa anstreben. Die Bündnistreue der USA

Kohle und Schwerindustrie wäre wieder gesichert.

geprägt wurde. Er kennt die • Biden dürfte versuchen, die Partnerschaft mit den alten

Probleme der Menschen im Verbündeten auch deswegen wiederzubeleben, um u.a.

„Rust Belt“, die China für den Stärke ggü. China demonstrieren und das Reich der

dortigen Niedergang und den Mitte zu Zugeständnissen bewegen zu können.

Verlust von Arbeitsplätzen

verantwortlich machen. • Aber: Ein schnelles Ende der Zollstreitigkeiten mit der

EU und China ist nicht zu erwarten. Auch viele Demo-

• Bei Arbeitern und Gewerk- kraten - gerade aus dem Gewerkschaftsflügel - setzen

schaftern, auf die Biden baut, auf Protektionismus und eine Abwehrpolitik gegenüber

stößt eine harte Haltung ggü. ausländischer Konkurrenz.

China auf Unterstützung.

• Der Kampf um die technologische Vorherrschaft würde

• Biden ist seit seiner Zeit als auch von Biden geführt werden. Der Schutz von US-

Vizepräsident unter Obama Technologie (5G, Huawei etc.) wäre auch sein Ansinnen.

außenpolitisch erfahren. Er

dürfte den Konflikt mit China • Bidens Art der Konfliktaustragung wäre aber wohl erheb-

längst als neuen geopoliti- lich kooperativer. Dies würde es von Trump verprellten

schen Grundkonflikt des 21. Verbündeten erleichtern, mit den USA auch gegen China

Jahrhunderts erkannt haben. Position zu beziehen, denn China stellt auch für Europa

und Asien eine immense Herausforderung dar.

Quelle: Presse, Internet, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 25Die Taiwan-Frage: „Vermintes“ Gelände

Der Taiwan-Konflikt Folge

Die VR China erhebt Anspruch auf Taiwan: • In den folgenden Jahrzehnten – auch infolge der

• Die VR China betrachtet Taiwan als „unabtrenn- Annäherung der USA und Chinas unter Präsident

baren Bestandteil des chinesischen Territoriums“ Nixon - brachen immer mehr Staaten ihre diplo-

(„abtrünnige Provinz“), während sich die Republik matischen Beziehungen zu Taiwan ab und nah-

China auf Taiwan als souveränen Staat sieht, von men offizielle Beziehungen zur Volksrepublik auf.

dem sich Festlandchina durch die Gründung der Nur noch 14 Staaten unterhalten derzeit offizielle

Volksrepublik 1949 „abgespalten“ habe. diplomatische Beziehungen zu Taiwan. Der Ab-

bruch der offiziellen diplomatischer Beziehungen

• Beide Staaten erhoben zunächst den Anspruch zur alten Schutzmacht USA erfolgte 1979.

auf das Recht der internationalen Alleinvertretung

Gesamt-Chinas (Ein-China-Politik). • Die Staatsführung der Volksrepublik zeigt im

Konflikt mit Taiwan klare Kante: Man werde die

• 1971 kam es bei den Vereinten Nationen zu einer Insel notfalls mit militärischen Mitteln dem eige-

Abstimmung über die Resolution 2758, welche nen Machtbereich angliedern. Ziel sei es, die

die Vertretung Chinas bei den Vereinten Nationen Unabhängigkeit des Inselstaats „einzuhegen“.

zum Inhalt hatte:

• FAZIT: Eine Anerkennung Taiwans würde als Ver-

• Ergebnis war die Aufnahme der Volksrepublik als such gewertet, China zu spalten, und hätte für

„legitime Vertreterin Chinas“ bei den UN und der jeden Staat ernste Spannungen mit der VR China

Ausschluss der Republik (Taiwans). bis hin zu wirtschaftlichen Sanktionen zur Folge.

Quelle: Presse, Internet, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 26Hongkong: Sanktionen gegen die Stadt werden Beijing nicht stoppen

Zur Lage in Hongkong Folge

Der Wissenschaftliche Dienst des Deutschen Bundestages • „..Dieser Status des Basic Law hat erhebliche rechtliche

zum völkerrechtlichen Status Hongkongs: Auswirkungen: In China hat der Ständige Ausschuss des

• „ … Hongkong hat eine von China nur eingeschränkt Nationalen Volkskongresses das Recht auf endgültige

unabhängige Gerichtsbarkeit. Insbesondere kann das Auslegung des Basic Law von Hongkong. Die letztin-

Basic Law nur in bestimmten Fällen von Hongkonger stanzlich verbindliche Auslegung des Basic Law

Gerichten ausgelegt und interpretiert werden. In allen erfolgt … durch ein chinesisches politisches Organ,

übrigen Fällen ist der Ständige Ausschuss des nicht durch die unabhängige Justiz Hongkongs ...“

chinesischen Nationalen Volkskongresses für die • Völkerrechtlich besteht also kaum eine Handhabe,

Auslegung des Basic Law zuständig. gegen Beijing wegen der Einschränkung der Autonomie

• Artikel 158 des Basic Law sieht diesbezüglich vor, dass Hongkongs vorzugehen, solange Beijing nicht versucht,

die Gerichte Hongkongs Bestimmungen des Basic Law sein „sozialistisches Gesellschaftsmodell“ auf Hongkong

selbstständig auslegen, die innerhalb der Autonomie der zu übertragen („ein Land, zwei Systeme“). Der „interna-

Sonderverwaltungsregion liegen. Fallen aber die tionale Konflikt“ dürfte sich daher auf Verurteilungen

Bestimmungen in die Zuständigkeit der zentralen beschränken, die routiniert zurückgewiesen werden.

Volksregierung oder betreffen sie das Verhältnis • Die Behandlung Hongkongs als „innerchinesische Stadt“

zwischen den Zentralen Behörden und der Sonder- durch die USA ist aus Sicht Beijings früher oder später

verwaltungsregion, müssen die Gerichte den Stän- ohnehin unvermeidlich ist. Es gibt Pläne, Hongkong mit

digen Ausschuss des Nationalen Volkskongresses Shenzhen in einer „Metropolregion“ am Perlfluss-Delta

um Auslegung bitten. Diese Auslegung ist aufgehen zu lassen. Die Exporte Honkongs in die USA

verbindlich…“ sind zum allergrößten Teil ohnehin Re-Exporte aus der

Volksrepublik und werden bereits mit Strafzöllen belegt.

Quelle: Wissenschaftlicher Dienst des Deutschen Bundestages 08/2019, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 27Der Konflikt im Südchinesischen Meer

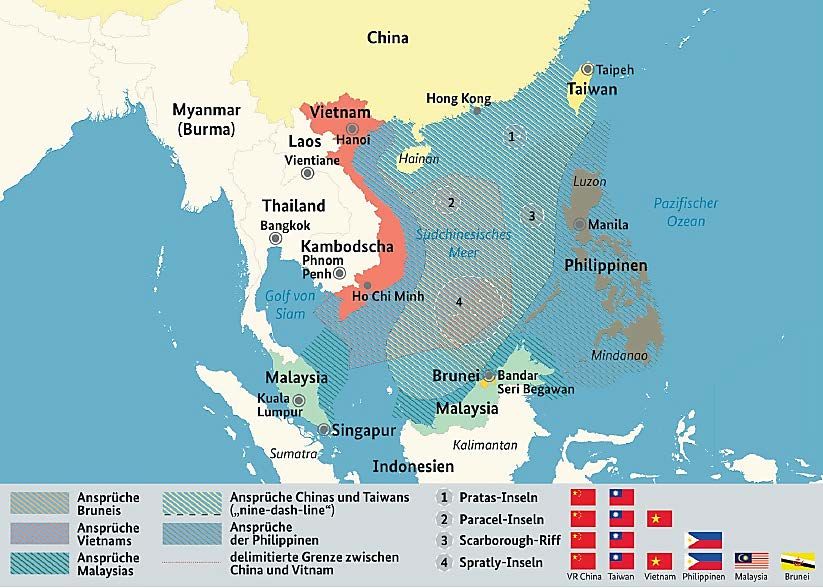

Chinas Anspruch: „Am besten alles!“

• China verhält sich mit Blick auf

seine Gebietsansprüche im

Südchinesischen Meer ausge-

sprochen „fordernd“.

• Das von China gegen inter-

nationales Recht beanspruchte

Gebiet umfasst den Großteil

des Meeres und China zeigt

sich hier derzeit kompromiss-

los. Das durch die „nine-dash-

line“ beanspruchte Gebiet

überschneidet sich mit den

Ansprüchen vieler Anrainer-

staaten.

• Die chinesische Marine und die

paramilitärische Küstenwache

treten hier oft massiv und

robust auf, um Chinas An-

sprüchen Nachdruck zu

verleihen. Dies unterstreicht,

dass es sich auch hier um

„vermintes Gebiet“ handelt.

Quelle: Bundesministerium für Verteidigung, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 28Beispiel: Ein Konflikt mit Japan

… folgte ein Boykott japanischer

Auf einen Streit um eine Inselgruppe …

Unternehmen

• 2012 eskalierte der Streit um eine unbewohnte • Folge:

Inselgruppe nordöstlich von Taiwan (Japanisch: • „…Japanische Geschäfte, Autohändler und Auto-

Senkaku / Chinesisch: Diaoyu). fahrer sahen sich Angriffen ausgesetzt, Produk-

• Die Inseln unter japanischer Verwaltung werden tionsbetriebe, Einzelhändler und Restaurants

wegen der Gasvorkommen, die dort unter dem mussten schließen. Protestierende Chinesen

Meeresboden vermutet werden, auch von China riefen zum Boykott japanischer Waren auf…“

und von Taiwan als Hoheitsgebiet beansprucht. • „ … Der Autohersteller Toyota meldete, wie ihn

Grundsätzlich geht es aber um Territorialrechte, der Streit beeinträchtigt. Im September liefen

die mit dem Besitz der Inseln verbunden sind. dem Unternehmen in China in Scharen die

• Der Konflikt hatte sich zugespitzt, nachdem die Käufer weg, weil im Lande an vielen Orten offen

japanische Regierung trotz Warnungen aus zum Boykott japanischer Waren aufgerufen wird.

Beijing einen Teil der Inselgruppe einem privaten Der Umsatz in der Volksrepublik sei fast 50

japanischen Besitzer abkaufte. Prozent unter den Erwartungen geblieben und

• In China hat die Verstaatlichung der Inseln zu auf 50.000 Autos zurückgegangen. Auch andere

Demonstrationen sowie zu Streiks und Sabotage- japanische Autohersteller bekommen den Boykott

versuchen in japanischen Fabriken geführt. zu spüren, Mazda und Nissan sprachen von

Rückgängen um gut ein Drittel…“

Quelle: https://www.faz.net/aktuell/wirtschaft/inselstreit-japans-industrie-leidet-unter-boykott-in-china-11915158.html, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 29Meist sind aber wirtschaftliche Abwägungen Trumpf

Chinas Freihandelszonenprojekt „Regional Comprehensive Economic Partnership“ (RCEP)

• Allerdings sucht China auch mit

den konkurrierenden Anrainer-

staaten trotz deren Weigerung,

die „nine-dash-Linie anzuerken-

nen, engen wirtschaftlichen

Kontakt.

• Das Reich der Mitte versucht

sogar, diese sowohl in das Frei-

handelszonenprojekt RCEP als

auch in die „Belt and Road

Initiative“ einzubinden.

• China ist in wirtschaftlichen

Dingen äußerst pragmatisch bis

opportunistisch, wenn nicht

direkt die „Einheit des Landes“

auf dem Spiel steht.

Quelle: https://globalriskinsights.com/2017/08/significant-barriers-remain-rcep-deal/, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 30Fazit

Nationalismus … … und wirtschaftlicher Pragmatismus

• China verfolgt bei als „innerchinesische Angele- • Jenseits von Fragen die „Einheit der Nation“

genheiten“ betrachteten Konflikten eine völlig betreffend ist China hingegen ausgesprochen

kompromisslose Haltung. Die Führung der KP pragmatisch bis opportunistisch.

hat kein Problem mit der Duldung eines „kapita- • Zwar wird auch das Südchinesische Meer als

listischen Systems“ in Hongkong oder Taiwan, „chinesisches Gebiet“ betrachtet und Ansprüchen

bekämpft aber rigoros jede Abspaltungstendenz. hier robust Nachdruck verliehen.

• Die kommunistische Ideologie hat als „Binde- • Gleichwohl arbeitet man dennoch ausgesprochen

mittel“ für die chinesische Gesellschaft längst eng auch mit den um Seegebiete konkurrieren-

ausgedient. Was China zusammenhält, ist ein den Anrainerstaaten zusammen.

pointierter Nationalismus in Verbindung mit dem

Streben nach wirtschaftlichem Wohlstand. • Solange der Status hier offen bleibt, arrangiert

sich Beijing mit den Nachbarn, versucht derweil

• Eine Loslösung Taiwans, Hongkongs oder Tibets aber emsig, „irreversible“ Fakten zu schaffen

würde die KP Chinas unter keinen Umständen (Ausbau von Inseln), und baut offenbar darauf,

dulden. Jede Positionierung ausländischer im Zeitablauf ein so erdrückendes Gewicht in der

Staaten, die „die Einheit Chinas“ ernsthaft in Region aufzubauen, dass das umstrittene See-

Frage stellt, hätte wohl auch gravierende wirt- gebiet von den Nachbarn irgendwann einfach als

schaftliche Sanktionen zur Folge. „chinesisch“ akzeptiert wird.

Quelle: Presse, Internet, LBBW Research

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 31Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 27.07.2020

#RELEASE_DATE#

#PDFRELEASE_DATE#

27.07.2020 Konjunkturmonitor China: V-förmige Erholung wahrscheinlich 32Sie können auch lesen