Perspektiven für Finanz- und Kapitalmärkte 1. Quartal 2021 - Zürich, 04. Januar 2021 - Bank von Roll

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Perspektiven für Finanz- und

Kapitalmärkte

1. Quartal 2021

Zürich, 04. Januar 2021

Vorwort

Das Jahr 2020 war ein bewegtes Jahr, das al- Die volkswirtschaftlichen Konjunkturschät-

len prägend in Erinnerung bleiben wird. zungen für das Jahr 2021 fallen dank der re-

kordschnellen Entwicklung von Impfstoffen

Anfangs des Jahres 2020 liessen die wirt- recht positiv aus. Dabei dürften vor allem die

schaftlichen Indikatoren trotz tieferer Wachs- asiatischen Ökonomien das stärkste Wachs-

tumserwartungen noch eine vorsichtig opti- tum verzeichnen. Wir gehen derzeit von einer

mistische Konjunktureinschätzung zu. Wir wirtschaftlichen Entwicklung aus, die leicht

hatten damals eine Reihe von Risikofaktoren unter dem Konsens liegt. Wir rechnen mit ei-

für die Konjunktur identifiziert, doch mit einer nem anhaltend schwierigen Umfeld im 1.

Pandemie dieses Ausmasses und den daraus Quartal und einer sukzessiven Verbesserung

resultierenden Konsequenzen für die globale ab dem 2. Quartal, denn die Impfstoffe dürf-

Wirtschaft und die Gesellschaft hatten wir ten erst ab dem zweiten Quartal 2021 eine

nicht gerechnet. Die darauffolgenden fiskal- nachhaltig positive Wirkung erzielen. Bis da-

und geldpolitischen Massnahmen waren aus- hin wird die Politik wohl auf die bekannten

serordentlich und übertrafen jene der Finanz- Massnahmen zurückgreifen, um die immer

krise in Bezug auf Umfang und Geschwindig- wieder aufflammenden Infektionszahlen zu

keit bei weitem. Im Verlaufe des Jahres hat kontrollieren. Während die meisten Wirt-

die Fiskalpolitik dann das Steuer von der schaftsprognosen mit keiner bedeutenden In-

Geldpolitik übernommen. Die Budgetdefizite flation rechnen, gehen wir gegenwärtig von

erreichen in einigen Ländern enorm hohe einer höher als erwarteten Teuerung aus. Im

Werte und die Gesamtverschuldung der Weiteren scheint uns das Risiko einer verzö-

Haushalte, Unternehmen und Staaten ist gerten Insolvenzwelle nicht vollständig ge-

nochmals markant gestiegen. Die Notenban- bannt.

ken haben sich immer mehr in den Dienst der

Regierungen stellen müssen, was Fragen Für die Aktienmärkte sind wir positiv und er-

über deren Unabhängigkeit aufwirft. Die Zin- warten für die meisten Regionen Erträge über

sen sind mittlerweile auch in den USA auf ei- 5%. Die positiven Wachstumsaussichten für

nem sehr tiefen Niveau zementiert. Asien haben wir mit einer Aufstockung dieser

Region berücksichtigt und sind in der Anlage-

An den Finanzmärkten herrschte eine ausser- klasse Aktien gegenwärtig leicht übergewich-

ordentlich hohe Volatilität in allen Anlagen- tet. Wir halten mit Überzeugung an unserer

klassen. Trotz eines der tiefgreifendsten Kon- Übergewichtung von physischem Gold fest.

junktureinbrüche in der neueren Geschichte Festverzinsliche Anlagen bieten kaum mehr

haben die Aktienmärkte rasch eine wirt- Ertragsperspektiven. Wir bevorzugen inflati-

schaftliche Erholung vorweggenommen. Das onsgeschützte Obligationen und setzen auf

neu geschöpfte Geld feuerte die Aktienkurse eine solide Schuldnerqualität. Bei der Aus-

zusätzlich an. Der Preis dafür sind eine ge- wahl von Vermögensanlagen bleiben wir un-

fühlte Entkoppelung von der Realität und Be- seren Leitkriterien Qualität, Liquidität und

wertungen, die man zuletzt Ende der 1990er Transparenz treu.

Jahre gesehen hatte. Sehr erfreulich hat sich

auch das Gold im Verlaufe des Jahres entwi- Bank von Roll AG

ckelt. Bleicherweg 37

CH-8027 Zürich

Vorwort 2

Strategische Eckpunkte – 2021

Für das Jahr 2021 orientieren wir uns in unserer Anlagepolitik an folgenden Eckpunkten:

Insgesamt hat sich der konjunkturelle Ausblick auf die nächsten 12 Monate deutlich

aufgehellt. Die Pandemie bleibt aber ein grosser Unsicherheitsfaktor und die Impfstoffe

werden erst ab dem zweiten Quartal 2021 eine nachhaltig positive Wirkung bringen.

Wirtschaft

Aufgrund dieser ungewissen Prognosebasis gehen wir derzeit von einer leicht unter

dem Konsens liegenden positiven konjunkturellen Entwicklung für das Jahr 2021 aus.

Wir rechnen mit einem anhaltend schwierigen Umfeld im 1. Quartal und einer sukzessi-

ven Verbesserung ab dem 2. Quartal. Das stärkste Wachstum erwarten wir in den Regi-

onen Asiens. Mit einer Rückkehr zur Wirtschaftsleistung von 2019 rechnen wir für die

meisten Regionen in den industrialisierten Ländern erst für das Jahr 2022.

Der Fokus im Jahr 2021 wird weiterhin auf der Fiskalpolitik liegen und somit ist mit

Geldpolitik

weiter steigenden Schulden zu rechnen. Unseres Erachtens darf von der Geldpolitik im

Jahr 2021 nicht zu viel erwartet werden. Sie dürfte unterstützend, reaktiv und asymmet-

risch, aber auch immer dirigistischer ausfallen. Die Zinsen dürften auf sehr tiefen Ni-

veaus verharren.

Das Inflationspotential ist aufgrund der ultra-expansiven Geldpolitik und der rekordho-

Inflation

hen Verschuldung enorm. Ein Anziehen der Inflation wird die Märkte überraschen und

die Notenbanken werden ein Überschiessen akzeptieren. Bei den Vermögenswerten ist

Inflationierung bereits voll im Gang. Diese könnte in die Realwirtschaft überschwappen.

Wir erwarten folgende Entwicklung der Anlageklassen:

• Aktien schlagen Obligationen

Märkte

• Edelmetalle (Gold und Silber) und Rohstoffe schlagen Obligationen

• Aktien, Edelmetalle und Rohstoffe entwickeln sich ähnlich

• Unternehmensobligationen sollten sich etwas besser als Staatsobligationen

entwickeln

Die langfristigen Treiber sind intakt und Gold ist weiterhin untervertreten in Portfolios

Gold

von institutionellen Investoren. Die Realverzinsung dürfte weiter sinken und den Gold-

preis unterstützen. Gold ist aber eine der volatilsten Anlageklassen.

Mit den positiven Neuigkeiten zu den Impfstoffen haben wir die Aktienallokation im Ver-

laufe des Novembers auf leicht übergewichten erhöht. Aktien bleiben attraktiver als Ob-

ligationen. Die hohen Aktienbewertungen insbesondere in den USA sind ein Risikofak-

Anlagestrategie

tor, sollten die Zinsen stärker als erwartet steigen.

An der Übergewichtung von Gold halten wir mit Überzeugung fest. Die Preiskorrektur

dürfte abgeschlossen sein.

Obligationen bieten kaum Ertragsperspektiven. Wir bleiben untergewichtet , setzten auf

solide Qualität und inflationsgeschützte Obligationen.

Fremdwährungsrisiken belassen wir auf einem relativ geringen Niveau. Schwellenlän-

deranlagen in Lokalwährung als Beimischung möglich.

Strategische Eckpunkte – 2021 3

Strategische Vermögensallokation

Ausgewogen CHF

Anlageklasse

Liquidität 10%

Obligationen 32%

Unternehmensanleihen BBB 17%

Inflationsgeschützte Staatsanleihen 15%

Hochzinsanleihen 0%

Aktien 43%

Schweiz 11%

Europa 11%

USA 9%

Schwellenländer 5%

Goldminen 7%

Edelmetalle 15%

Währungen

CHF 80%

EUR 10%

USD 5%

Andere Währungen 5%

in Prozent % 10 20 30 40 50 60 70 80 90 100

Unsere Schwerpunkte für das Jahr 2021

• Wir sind positiv gestimmt für die Aktienmärkte. Die relative Attraktivität zu Obligationen

ist gegeben, weshalb wir Aktien leicht übergewichten.

• Die favorisierten Regionen sind die Schwellenländer und Asien, wo die Demographie,

steigender Konsum, ein erwarteter schwächerer USD und Technologie/Digitalisierung

vermehrt positive Impulse liefern werden können.

• Je nach Fortschritten bei der Pandemiebekämpfung könnten auch die Wirtschaften in

der europäischen Peripherie eine überdurchschnittliche Entwicklung erfahren.

• Weiterhin positiv erscheint der Bereich der Infrastruktur, der von fiskalpolitischen Mas-

snahmen angetrieben werden dürfte. Dazu zählen: Grundstoffe, Industriemetalle, Ma-

schinenbau und Kapitalgüter sowie Energie- und Dateninfrastruktur («Cybersecurity»).

• An unserer Übergewichtung in Gold und Goldminenaktien halten wir fest.

• Obligationen bieten angesichts der tiefen Zinsen und ausbleibendem Rückenwind von

Zinssatzsenkungen kaum Ertragsperspektiven. Solide Qualität und inflationsgeschützte

Obligationen sind bevorzugt.

Risikofaktoren für das Jahr 2021

• Wirksamkeit der COVID-19-Impfstoffe sind nicht gegeben, Impf-Akzeptanz ist sehr be-

scheiden oder ein neuer Virusstamm tritt auf, der die Fortschritte zunichtemacht.

• Grössere gesellschaftliche Spannungen in den USA, politisches Attentat.

• Insolvenzphase im Rahmen der Pandemiekrise, Zuspitzung der Schuldenkrise. Damit

zusammenhängend ein beschleunigter Vertrauensverlust in Papiergeld.

• Nahrungsmittelknappheit, steigende Preise der Agrikulturgüter, Verteilkämpfe

• Grossflächige Cyberattacken mit negativen Folgen für das Internet.

• Stärker als erwartete wirtschaftliche Entwicklung führt zu einem unerwarteten und ra-

schen Zinsanstieg, der die hochbewerteten Anlageklassen zum Fall bringt.

Strategische Vermögensallokation 4

Konjunkturelles Umfeld

Impfstoffe hellen den Ausblick auf

Covid-19 – Kurzfristig grosse Herausforderungen, Impfstoffe früher als erwartet

Die Pandemie hält die Welt weiter im Griff. Nach einer

Stark steigende Fallzahlen provo-

etwas ruhigeren Phase an der Covid-19-Front über die

zieren neue Massnahmen. Ent-

Sommermonate sind die Neuinfektionen im Verlaufe

wicklung von wirksamen Impf-

des Herbstes insbesondere in Europa und den USA wie-

stoffen ein Erfolg. Logistik und

der kräftig gestiegen. Die auf einer wesentlich ungenau-

Akzeptanz als Herausforderun-

eren Basis ermittelten Zahlen aus dem Frühjahr sind da-

gen. Nachhaltige Verbesserung

bei bei weitem übertroffen worden. Diese Entwicklung,

erst ab dem 2. Quartal 2021.

d.h. eine zweite bzw. in den USA dritte Welle, war zu er-

warten, überraschte aber im Umfang. Um Herr der Lage zu werden, erliessen verschiedene Re-

gierungen erneut Massnahmen bis hin zu harten «lock-downs». Diese Massnahmen zeigten Wir-

kung, ohne bisher im selben Masse erfolgreich zu sein wie im Frühjahr. Dies birgt die Gefahr von

einer noch schärferen Einflussnahme durch die Politik. Weite Regionen Asiens wurden bisher

von einer nennenswerten zweiten Welle verschont.

Quelle: European Centre for Disease Prevention and Control / Eigene Darstellung

Im November gelangen dann endlich substantielle Fortschritte in der Entwicklung von wirksa-

men Impfstoffen. Den Wissenschaftlern ist es früher als erwartet gelungen einen wirksamen

Impfstoff zu entwickeln. Dies stellt den letzten Puzzlestein bei den COVID-19 Massnahmen dar

und rundet die massiven Hilfeleistungen seitens der Finanz- und Geldpolitik sowie die zielge-

richteten Lock-Downs und das Testen der breiten Bevölkerung ab. Die Anzahl der Länder, die

mindestens einen Impfstoff zugelassen und mit Impfungen begonnen haben, steigt täglich .

Der nächste Meilenstein ist die Organisation einer effizienten Logistik, um die Impfstoffe in den

benötigten Mengen zu produzieren und möglichst rasch verteilen zu können. Ein nicht zu unter-

schätzendes Problem wird zudem sein, die Corona-müde Bevölkerung vom Nutzen der Impfun-

gen zu überzeugen. So ist damit zu rechnen, dass die Impfstoffe erst ab dem zweiten Quartal

2021 eine nachhaltig positive Wirkung bringen werden und die Regierungen deshalb vorläufig

Konjunkturelles Umfeld 5

auf die bekannten Hilfsmittel zurückgreifen werden. So muss – selbst wenn sich die Infektions-

raten im Verlaufe des Dezembers und Januars aufgrund harter Massnahmen wieder zurückbil-

den – mit einer zusätzlichen Welle im Frühling gerechnet werden.

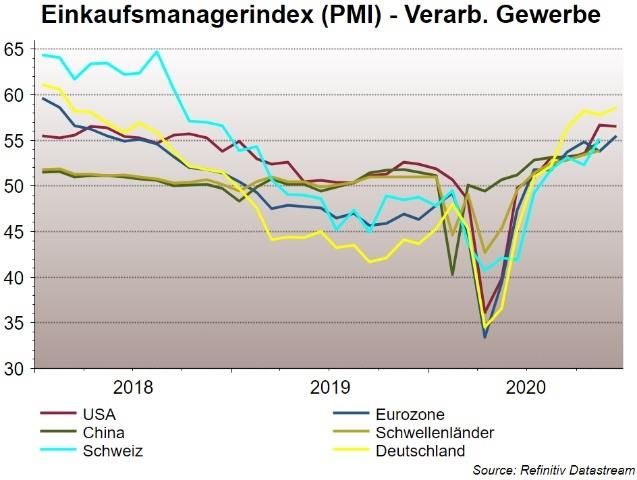

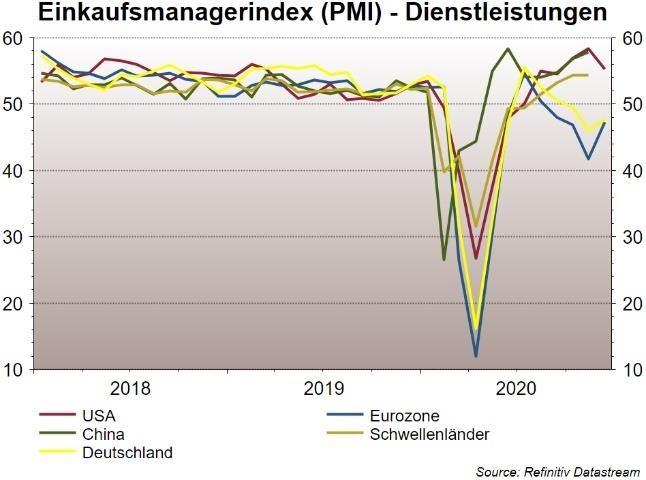

Konjunktur – Beeindruckendes drittes Quartal, herausforderndes 4. Quartal

Im dritten Quartal verzeichneten die verschiedenen Re-

Nach starkem Wachstum im 3.

gionen auf der Welt ein beeindruckendes Wachstum.

Quartal belasten steigende Covid-

Das muss nach dem tiefen Fall positiv zur Kenntnis ge-

19 Zahlen den Dienstleistungs-

nommen werden. Das vierte Quartal ist wieder deutlich

sektor erneut. Auswirkungen auf

herausfordernder. Die Wirtschaft im Ganzen scheint

Konjunktur sind begrenzt. Verfüg-

sich mit der wechselnden Situation arrangieren zu kön-

barkeit von Impfstoffen als posi-

nen und ist flexibler geworden. Trotzdem wird die

tive Nachricht. Trotzdem eher zu-

zweite (bzw. dritte) COVID-19-Welle nochmals deutliche

rückhaltender Ausblick für 2021.

Bremsspuren hinterlassen. Gerade die Tourismus-lasti-

gen Regionen und Länder oder das Unterhaltungs- und Restaurantgewerbe werden ein weiteres

Quartal mit negativem Wachstum verkraften müssen. Die wichtigen Einkaufsmanagerindizes

(PMI) spiegeln die beschriebene Entwicklung. Das verarbeitende Gewerbe ist punk to Niveau als

auch Dynamik weiterhin recht positiv und entwickelt sich in praktisch sämtlichen Regionen der

Welt vorteilhaft. Deutlichere Unterschiede zeigen sich in der Entwicklung des Dienstleistungs-

sektors, wo insbesondere die Länder in der Eurozone aufgrund der erwähnten Pandemie-Situa-

tion wieder grössere Rückschläge hinnehmen mussten. Im Verlauf des vierten Quartals wurde

der durch die Pandemie in den Hintergrund gedrängte Brexit wieder aktuell. Endlich konnten sich

die Parteien zusammenraffen und einen «deal» nach über 4 Jahren seit dem Brexit-Entscheid

erreichen und somit das schlimmste Szenario eines harten Brexits vermeiden.

Quelle: Refinitiv / Eigene Darstellung

Die Arbeitslosigkeit notiert immer noch deutlich über dem Niveau von vor der Pandemie, unter-

scheidet sich aber regional aufgrund unterschiedlicher Arbeitsmarktpolitik in der Entwicklung.

Mit neuen Pandemiemassnahmen und aufgrund verzögerter Effekte zum Beispiel aufgrund von

Kurzarbeit dürfte die Arbeitslosigkeit noch bis in das zweite Quartal des Jahres 2021 steigen.

Volkswirtschaftliche Konjunkturschätzungen für 2021 sind im Allgemeinen recht positiv. Dabei

wird das Wachstum vor allem in Asien, gefolgt von Europa, als überdurchschnittlich angesehen.

Aufgrund der ungewissen Prognosebasis mit vielen Unsicherheits- und Risikofaktoren gehen

Konjunkturelles Umfeld 6

wir derzeit von einer leicht unter dem Konsens liegenden positiven konjunkturellen Entwicklung

für das Jahr 2021 aus. Wir rechnen mit einem anhaltend schwierigen Umfeld im 1. Quartal und

einer sukzessiven Verbesserung ab dem 2. Quartal. Das stärkste Wachstum erwarten wir eben-

falls in den Regionen Asiens. Das positive Risiko ist ein weiter über den Erwartungen liegendes

Wachstum angetrieben durch aufgestauten Konsum, ein Boom bei privaten Investitionen er-

leichtert durch die Verfügbarkeit von staatlich unterstützten Bankkrediten und nicht zu vernach-

lässigende Investitionsprogramme der Staaten im Bereich Nachhaltigkeit («Green New Deal»).

Geld- und Fiskalpolitik – Immer höhere Schulden, immer höhere Geldmenge

Auf die negativen konjunkturellen Auswirkungen der

Fiskal- und Geldpolitik waren nach

Pandemie – steigende Arbeitslosigkeit, ausfallende Ein-

dem spektakulären ersten Semes-

nahmen, Betriebsschliessungen usw. – haben die Re-

ter weniger aktiv. Die Wirtschaft

gierungen mit enormen Hilfspaketen reagiert. Im Weite-

kann sich aber auf die weitere Un-

ren wurden im europäischen Raum weitreichende

terstützung verlassen. Fiskalpoli-

Investitionsprogramme beschlossen und auch für die

tik bleibt im Fokus.

USA erwarten wir unter der neuen Regierung Biden ähn-

liche Schritte. Die bereits jetzt schon schwindelerregend hohen Staatsschulden werden deshalb

weiter steigen. Die Notenbanken unterstützen die Regierungen bei deren Vorhaben, so dass

Geld- und Fiskalpolitik immer mehr verschmelzen und die Unabhängigkeit der Notenbanken

ernsthaft hinterfragt werden muss. Bei der US-Fed hat sich zudem der Fokus von Geldwertsta-

bilität eindeutig zur Erreichung der Vollbeschäftigung verschoben. Relevante Daten lassen er-

kennen, dass die US-Fed sehr grosse Pakete der staatlichen Neuverschuldung im Jahr 2020

erworben hat, während ausländische Investo-

ren in dieser Phase nur noch geringe Käufe tä-

tigten. Inländische Investoren haben im ers-

ten Quartal sogar rekordhohe Verkäufe

getätigt, die durch das US-Fed aufgefangen

werden mussten, um ein Einfrieren der Kredit-

märkte zu verhindern. Die Aktivitäten der US-

Fed können durchaus als direkte Finanzie-

rung von Staatsschulden bezeichnet werden.

Die Bilanzsumme der US-Fed hat ein Rekord-

Volumen von USD 7'000 Mrd. erreicht.

Quelle: US-Fed / Eigene Darstellung

Nach einer eher beobachtenden Phase im dritten und zu Beginn des vierten Quartals wurden die

Notenbanken im Einklang mit den steigenden Infektionszahlen wieder etwas aktiver. So hat die

Europäische Zentralbank (EZB) in der Dezember-Sitzung als erste der grossen Zentralbanken

die verschiedenen geldpolitischen Programme dem deutlich risikobehafteteren ökonomischen

Umfeld angepasst. Auffallend ist, dass an den negativen Leitzinsen erneut keine Änderungen

vorgenommen wurden. Die Notenbanken scheinen sich der unvorteilhaften Effekte von Nega-

tivzinsen bewusst zu sein. Die US-Fed kommunizierte in der Dezember-Sitzung sehr ähnlich,

ohne aber massgebliche Anpassungen an ihrer Politik vorzunehmen. Die US-Fed ist ferner mit

dem US-Finanzamt um die Rückgabe von nichtgenutzten Hilfsprogrammen im Konflikt. Nach

einigem Hin und Her scheinen sich Regierung und Parlament in den USA Ende Dezember doch

noch auf ein neues USD 900 Mrd. schweres Paket einigen zu können.

Konjunkturelles Umfeld 7

In der Schweiz finden die Fremdwährungsreserven der Schweizerischen Nationalbank grosse

Beachtung. Diese sind im Verlaufe des Jahres ebenfalls kräftig gestiegen. Ein fast übereinstim-

mendes Bild zeigt die Entwicklung des Target2-

Saldos der deutschen Bundesbank. Beide Sta-

tistiken sind Ausdruck des gleichen Problems:

Wenn man den Wechselkurs als ausgleichen-

des Instrument nicht steigen lassen kann

(Deutschland) oder will (Schweiz), muss der

Ausgleich in anderer Form erreicht werden. Im

Dezember wurde die Schweiz in die Liste der

vom US-Finanzamt definierten Währungsmani-

pulatoren aufgenommen. Wir erwarten keine

nennenswerten Konsequenzen davon.

Der Fokus im Jahr 2021 wird weiterhin auf der Fiskalpolitik liegen und somit ist mit steigenden

Schulden zu rechnen. Unseres Erachtens darf hingegen von der Geldpolitik im Jahr 2021 nicht

zu viel erwartet werden. Sie dürfte unterstützend, reaktiv und asymmetrisch, aber auch immer

dirigistischer ausfallen. Substantielle zusätzliche Interventionen und eine noch expansivere

Geldpolitik werden nur als Reaktion auf grössere Marktturbulenzen vor allem an den Kreditmärk-

ten umgesetzt werden. Mit der Umstellung auf eine restriktive Geldpolitik rechnen wir noch

lange nicht. Die Wirtschaft müsste schon deutliche Signale senden, dass sie selbsttragend ist

bzw. die Inflation deutlich über den Zielwert von 2% steigen. Folglich sollten die Zinsen vorläufig

auf sehr tiefen Niveaus verharren. Wie das Beispiel Japans zeigt, werden die Notenbanken aber

auch nicht zögern, mit geeigneten Mitteln die Zinslandschaft zu beeinflussen, um die Tragbar-

keit der Staatsschulden zu gewährleisten.

Finanz- und Kapitalmärkte

Wechselhaftes viertes Quartal

Finanz- und Kapitalmärkte – US-Wahlen und Impfstoffe bringen zusätzlichen Schub

Das vierte Quartal war ein Spiegel für die Entwicklung

Hohe Volatilität im vierten Quartal

des ganzen Jahres. Hoffnung und Realität bestimmen

mit einer Kursexplosion bei Aktien

die Meinungsbildung der Marktteilnehmer und lösen

im November. Zurückgebliebene

sich ab. Liquidität schwappt in die Märkte und verlässt

Regionen und Sektoren profitier-

sie ebenso schnell. Häufig wird die Performance in sehr

ten. Sichere Häfen mit unter-

kurzer Zeit gemacht, um danach in einem Seitwärts-

durchschnittlicher Performance.

markt zu verharren. Man könnte auch von «Covid-on»

und «Covid-off»-Märkten sprechen. Nach einer Orientierungssuche von August bis Ende Oktober

war der November ein ausgeprägtes «Covid-off»-Monat mit sehr deutlichen Kursgewinnen bei

Risikoanlagen. Der Ausgang der US-Wahlen und die Neuigkeiten zu Impfstoffen brachten Schub

in die Märkte. Unter dieser Entwicklung zu leiden hatten die bisherigen Gewinner, die eher den

Charakter sicherer Häfen haben, wie das Gold, der USD oder die Technologieaktien.

Finanz- und Kapitalmärkte 8Zinsen/Obligationen

Am allgemeinen Phänomen von sehr niedrigen Zinsen hat sich auch im vierten Quartal nicht viel

geändert. Wenn man etwas tiefer gräbt, sieht man aber interessante Entwicklungen. In den USA

hat sich die Zinsstrukturkurve vor allem aufgrund höherer Zinsen im Bereich der mittleren und

langen Laufzeiten (über 3 Jahre) ver-

steilert. Da sich in der gleichen Zeit

die aus den Preisen für Inflationsge-

schützte Obligationen abgeleitete er-

wartete Inflation erhöhte, müssen die

gestiegenen Zinsen ein Ausdruck von

Sorgen über eine steigende Inflation

im USD-Raum darstellen. Für den EUR

hat sich die Zinsstrukturkurve eben-

falls leicht versteilert, aber distinktiv

anders. Die Zinsen sanken über alle

Quelle: Refinitiv / Eigene Darstellung

Laufzeiten, jedoch am stärksten am

sogenannten kurzen Ende. Dies muss als eher negatives Signal interpretiert werden vor dem

Hintergrund der Pandemieentwicklung und dem höheren Risiko eines weiteren Quartals mit ne-

gativem Wachstum. Die Zinsen in China erhöhten sich über alle Laufzeiten und die Zinsstruk-

turkurve normalisierte sich, was eine insgesamt gesunde Konjunktur signalisiert. Die Zinsstruk-

turkurve der Schweiz folgte in abgeschwächter Form derjenigen des Euro-Raums. Die

Kreditrisikoprämien ermässigten sich weiter und notieren nur noch knapp über den Tiefständen

aus dem Jahr 2018. Dies hat dazu geführt, dass sich die Preise der Obligationen von Unterneh-

men im vierten Quartal leicht verteuerten, während langlaufende Staatsobligationen aus den

USA sich recht deutlich verbilligten. Auch die inflationsgeschützten Obligationen zeigten eine

leicht positive Performance.

Für das Jahr 2021 rechnen wir bei den Zinsen mit nur geringen Veränderungen. Die Zinsen blei-

ben auf sehr tiefem Niveau zementiert. Falls es zu Zinserhöhungen kommen sollte, dann eher

am langen Ende aufgrund eines besser als erwarteten Wachstums und/oder steigender Inflati-

onserwartungen. In Kombination mit leicht

steigenden Inflationszahlen sollten sich wei-

ter sinkende Realzinsen auch im Jahr 2021

ergeben. Bei Unternehmensobligationen

spielen die Kreditrisikoprämien eine Rolle.

Wir sehen eine leichte Ausweitung, wobei

sich die Entwicklung bei den Sektoren stark

unterscheiden dürfte. Gerade bei Pandemie-

gefährdeten Sektoren aus dem Tourismus o-

der stark konsumabhängigen Segmenten

könnte es zu einer stärkeren Ausweitung der

Kreditrisikoprämien insbesondere im Ver-

laufe des ersten Quartals kommen. Insgesamt dürfte es schwierig werden mit Obligationen im

Jahr 2021 vernünftige Renditen zu erwirtschaften. Unternehmensobligationen dürften

Finanz- und Kapitalmärkte 9Staatsobligationen übertreffen und inflationsgeschützte Obligationen gehören unseres Erach-

tens in gut diversifizierte Portfolios.

Aktien

Die Aktienmärkte waren von August bis Ende Oktober in einem hartnäckigen und wie erwartet

volatilen Seitwärtsmarkt gefangen. Steigende Infektionszahlen und der Ausblick auf ein sehr

enges Rennen um die US-Präsidentschaft hielten viele Investoren vor Neuengagements ab. Im

November drehte sich das Bild

innert sehr kurzer Frist deutlich

zum Positiven. Die Märkte wa-

ren erleichtert, dass die US-

Wahlen ein ziemlich klares Re-

sultat hervorbrachten und die

sogenannte «blaue Welle» fürs

erste ausblieb. Kurz darauf

sorgten die Nachrichten über

Fortschritte bei Impfstoffen für

zusätzlichen Schub. Noch

Quelle: Refinitiv / Eigene Darstellung

mehr Liquidität floss in die Ak-

tienmärkte. Am besten entwickelten sich in dieser Phase die bisher zurückgebliebenen Regio-

nen und Sektoren. Einige Aktien erreichten dabei Aufschläge im mittleren zweistelligen Bereich.

Ebenfalls festzustellen war eine ausgeprägte Sektorrotation von Wachstums - in zyklische Sub-

stanzwerte.

Zuletzt auffallend war auch das grosse Momentum bei den Aktienemissionen in den USA.

«SPAC» ist die Abkürzung der Stunde und steht für «Special Purpose Acquis ition Company».

SPACs sind nicht eine grundlegend neue Erfindung. Neu ist jedoch das Ausmass der Nutzung

dieser Vehikel. Einige der auf diesem Weg begangenen Neuemissionen erreichten spektakuläre

Wertsteigerungen am ersten Handelstag. Das Bild mag deshalb stark an die «wilden» Jahre des

Dot-Com-Marktes Ende der 1990er-Jahre erinnern. Bis-

SPAC «Special Purpose Acquisi- her beschränkt sich das Phänomen vor allem auf den

tion Vehicle» ist eine börsenge- US-Markt und Unternehmen aus den «heissen» Seg-

handelte Mantelgesellschaft, de- menten der Elektromobilität und sozialen Medien. Kriti-

ren Zweck die Übernahme eines sche Stimmen meinen, dass insbesondere Hedge

privaten Unternehmens innert ei- Fonds über diesen Weg Kasse bei ihren Private Equity

ner befristeten Zeit ist. Investitionen machen.

Im Laufe des Monats Dezember lasteten die steigenden Covid-19 Ansteckungen und die deut-

lich überkaufte Marktsituation wieder auf den Märkten, führten aber nicht zu einer Korrektur,

sondern lediglich zu einer Seitwärtsbewegung. Die Hoffnung auf weitere Hilfspakete und Unter-

stützungsmassnahmen der Fiskal- und der Geldpolitik, die Erleichterung über den Brexit-Deal

sowie der Blick auf zu erwartendes Wachstum im Verlaufe des Jahres 2021 stützten die Märkte

trotz einiger Warnsignale aus dem Bereich der Indikatoren zur Marktstimmung .

Finanz- und Kapitalmärkte 10Wir sind insgesamt positiv gestimmt für die Aktienmärkte im Jahr 2021 und sehen Wertzu-

wächse von über 5%, wobei für die Schweiz und Europa ein leicht unterdurchschnittliches Er-

gebnis erwartet wird. Bei den Ertragserwartungen der Unternehmen sehen Analysten das

stärkste Wachstum in den Bereichen zyklischer Konsum, Grundstoffe, Industrie und Informati-

onstechnologie, während die Erträge bei den defensiven Sektoren Versorger, Gesundheit, Im-

mobilien und nichtzyklischer Konsum sich unterdurchschnittlich entwickeln könnten. Energie

befindet sich im Mittelfeld. Die favorisierten Regionen sind die Schwellenländer und Asien, wo

die Demographie, steigender Konsum, ein erwarteter schwächerer USD und Technologie/Digi-

talisierung vermehrt positive Impulse liefern werden können. Auch findet man einige zurückge-

bliebene Aktienmärkte in dieser Region (zum Beispiel Indien oder Indonesien). Je nach Fort-

schritten bei der Pandemiebekämpfung könnten auch die Tourismus-lastigen Wirtschaften in

der europäischen Peripherie eine überdurchschnittliche Entwicklung erfahren. Weiterhin positiv

gesehen wird der ganze Bereich der Infrastruktur, der von fiskalpolitischen Massnahmen ange-

trieben werden dürfte. Zu den davon profitierenden Sektoren zählen unter anderem Grundstoffe,

Industriemetalle, Maschinenbau und Kapitalgüter sowie der ganze Themenbereich um die Ener-

gie- und Dateninfrastruktur («Cybersecurity»). Die Bewertungen müssen als anspruchsvoll an-

gesehen werden. Dies wird ein Hemmschuh darstellen und könnte sich sogar als bedeutender

Risikofaktor manifestieren, sollten die Zinsen doch deutlicher ansteigen.

Edelmetalle und Rohstoffe

Die Rohstoffpreise erholten sich im Verlauf

des vierten Quartals kräftig. Am besten

schnitt der Energiekomplex ab, gefolgt von

den Industriemetallen und den Nahrungsmit-

teln. Sehr stark entwickelte sich wie schon im

ganzen Jahr das konjunktursensitive Kupfer,

das von zusätzlicher Nachfrage aus dem Be-

reich der Batterien und dem Umstieg auf

Elektromobilität profitiert. Aber selbst dem

Platin, das sich lange unterdurchschnittlich

entwickelte, wurde neues Leben eingehaucht.

Insgesamt lässt sich ein recht optimistisches

Konjunkturszenario und eine höhere Inflationserwartungen aus der Entwicklung der Rohstoffe

ableiten. Diese Entwicklung hat sich auf die Peformance der Aktien von Rohstoffunterne hmen

übertragen.

Finanz- und Kapitalmärkte 11Die Edelmetalle – Gold und Silber – sind im Verlaufe des Monats August in einen Seitwärtsmarkt

übergegangen. Gold hat nach dem Überschreiten der Marke von USD 2'000 pro Unze eine Kor-

rektur im Umfang von rund 15% erlebt. Wir hatten einen sogenannten Retest der bisherigen

Höchststände aus dem Jahr 2012 im Bereich von USD 1820 erwartet. Für die etwas schwieri-

gere Marktphase war eine deutlich nachlassende Investmentnachfrage verantwortlich, also der

selbe Faktor, der die Preis zuvor in die Höhe getrieben hatte. Edelmetalle – und damit verbunden

die Goldminenaktien – gehören trotz dieser ge-

sunden Korrektur immer noch zu den besten

Anlageklassen im laufenden Jahr. In unseren

Augen ist der Retest mit der letzten positiven

Kursbewegung gelungen, womit eine Basis für

weitere Kursfortschritte gegeben sein dürfte.

Die grundsätzlichen Preistreiber wie die exor-

bitant gestiegene Verschuldung und Geld-

menge, der Ausblick auf weiter sinkende Real-

zinsen sowie ein potentieller Vertrauensverlust

in Papiergeld bestehen weiterhin.

Gold sollte von steigender Inflation und somit weiter sinkenden Realzinsen i m Jahr 2021 profi-

tieren können. Aber auch im Umfeld einer eventuellen Schuldenkrise dürfte Gold als kreditfreie

Finanzanlage gesucht sein. Wir bleiben mit einer gesunden Übergewichtung dabei. Silber er-

scheint aufgrund der stärkeren industriellen Nutzung sogar noch etwas attraktiver.

Die Rohstoffe sollten sich im Verlaufe des nächsten Jahres mit einer Wertsteigerung von über

5% entwickeln. Beim Ölpreis (Brent) sehen wir einen Schwankungsbereich von USD 45-55.

Währungen

An den Währungsmärkten gibt weiterhin der schwache USD zu reden. Der sich an einem Korb

verschiedener Fremdwährungen messende US-Dollarindex scheint den seit Ende der Finanz-

krise dauernden Aufwärtstrend gebrochen zu haben. Wir hatten diese Entwicklung erwartet, da

insbesondere das US-Doppeldefizit gegen eine

USD-Stärke spricht. Der Ausgang der US-Wah-

len hat zu einer weiteren Schwäche geführt, da

unter einer Biden-Regierung mit grösseren Pro-

grammen zu rechnen ist. Falls die Neuwahl von

zwei Senatoren im Bundesstaat Georgia am

5.1.2021 zugunsten der Demokraten ausfällt,

kippte die Senatsmehrheit doch noch und die

«blaue Welle» würde Realität. Vermehrt schei-

nen sich zudem US-Investoren wieder an aus-

ländischen Aktienmärkten umzuschauen, da

diese oft günstiger als der US-Heimmarkt sind,

über Aufholpotential verfügen und Währungsgewinne möglich sind. Diese Investition werden

wohl ohne eine Absicherung der Fremdwährungen getätigt, womit zusätzlicher Druck auf den

USD entsteht. Der EUR profitierte zuletzt von der gesunkenen Risikoaversion und neigte zur

Stärke gegenüber dem USD. Der Schweizer Franken bewegte sich seitwärts zum EUR und neigte

Finanz- und Kapitalmärkte 12somit ebenfalls zur Stärke gegenüber dem USD. Positiv zu erwähnen ist auch der AUD, der sich

selbst der EUR-Stärke widersetzen konnte. Zweifelsfrei zu den Gewinnern gehörte der Bitcoin,

der sich im vierten Quartal mehr als verdoppelt. Die Akzeptanz dieser bedeutendsten der Krypto-

währungen unter Anlegerkreisen steigt. Das

rege Interesse trifft auf ein immer noch ver-

gleichsweise geringes Angebot. Die Kursbe-

wegungen müssen aber immer noch als

stark herdengetrieben und sich an einfa-

chen Marken (zum Beispiel USD 20'000) ori-

entierend charakterisiert werden. Im Prinzip

fusst der Erfolg des Bitcoins aber auf den

gleichen Begründungen wie beim Gold. Der

Bitcoin ist ein Kind der Finanzkrise, als man

sich vertieft Gedanken zum Vertrauen in die

Papierwährungen machte.

Währungsprognosen im Markt (Quelle: Refinitiv) deuten auf höhere Preise der eher zyklischen

Währungen (EUR, SEK) und tiefere Notierungen der «safe-haven»-Währungen (USD, CHF) im

Jahr 2021 hin. Wir sehen die meisten Währungen um die aktuellen Niveaus herum schwanken.

So wird eine Bandbreite beim USD zum CHF von 0.87-0.92, beim EUR zum CHF von 1.07-1.09

und vom USD zum EUR von 1.19-1.25 gesehen. Positiv gestimmt sind wir für Schwellenländer-

währungen.

Grafiken und Tabellen

Wichtige ökonomische Erwartungen für das Jahr 2021

Quelle: IWF, ECB, US-Fed, KOF, eigene Schätzungen

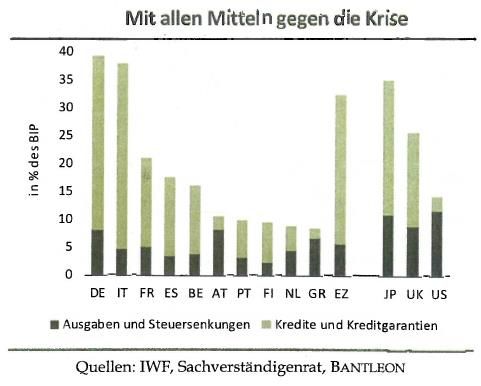

Grafiken und Tabellen 13Globale Verschuldung Inflation

Quelle: Blackrock

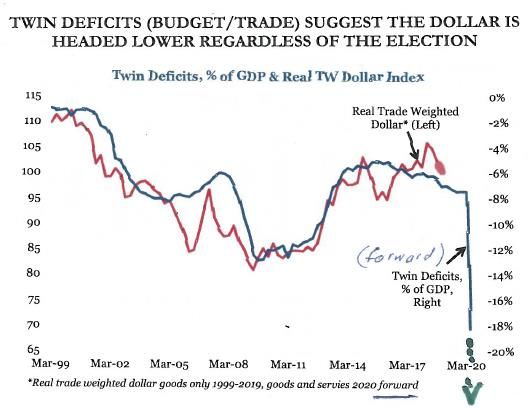

US-Dollar

Gold

Grafiken und Tabellen 14Aktien

Quelle: cnn.com

Grafiken und Tabellen 15Marktübersicht 2020

Quelle: Reuters per 31.12.2020 / A ktienmärkte in Lo kalwährung

Volkswirtschaftliche Grössen per Stand Stand Vj. YTD

US Ko nsumentenvertrauen Universität M ichigan 30.09.2020 79.0 99.3 -20.3

ISM Verarbeitendes Gewerbe 30.11.2020 57.5 47.8 9.7

ISM Nicht-verarbeitendes Gewerbe 30.11.2020 55.9 54.9 1.0

US Leading Indicato r Index 30.11.2020 109.1 111.4 -2.3

ZEW Ko njunkturerwartungen Euro zo ne 31.12.2020 54.4 11.2 43.2

IFO Geschäftsklimaindex 31.12.2020 92.8 92.4 0.4

Case-Shiller Index Hauspreise USA 31.10.2020 235.8 218.7 17.1

Währungen gg. CHF per Stand Stand Vj. YTD

EUR 31.12.2020 1.0807 1.0852 -0.4%

USD 31.12.2020 0.8851 0.9678 -8.5%

GB P 31.12.2020 1.2102 1.2828 -5.7%

SEK 31.12.2020 10.7400 10.3300 +4.0%

JP Y 31.12.2020 0.8571 0.8908 -3.8%

A UD 31.12.2020 0.6806 0.6789 +0.3%

Währungen gg. EUR YTD

USD 31.12.2020 1.2217 1.1215 +8.9%

CHF 31.12.2020 0.9251 0.9217 +0.4%

GB P 31.12.2020 1.1189 1.1829 -5.4%

SEK 31.12.2020 0.0995 0.0953 +4.4%

JP Y 31.12.2020 0.7926 0.8208 -3.4%

A UD 31.12.2020 0.6298 0.6261 +0.6%

Aktienmärkte in Lokalwährung per Stand Stand Vj. YTD

M SCI Industrialisierte Länder (USD) 31.12.2020 2’ 690.0 2’ 358.5 +14.1%

M SCI Schwellenländer (USD) 31.12.2020 1’ 291.3 1’ 114.7 +15.8%

Do w Jo nes (USD) 31.12.2020 30’ 606.5 28’ 538.4 +7.2%

S&P 500 (USD) 31.12.2020 3’ 756.1 3’ 230.8 +16.3%

Nasdaq Co mpo site (USD) 31.12.2020 12’ 888.3 8’ 972.6 +43.6%

Russell 3000 (USD) 31.12.2020 2’ 248.4 1’ 892.2 +18.8%

B rasilien B OVESP A (B RL) 30.12.2020 119’ 017.2 118’ 573.1 +0.4%

DA X (EUR) 30.12.2020 13’ 718.8 13’ 385.9 +2.5%

Euro Sto xx50 (EUR) 31.12.2020 3’ 552.6 3’ 745.2 -5.1%

IB EX 35 (EUR) 31.12.2020 8’ 073.7 9’ 549.2 -15.5%

SP I (CHF) 30.12.2020 13’ 327.9 12’ 938.7 +3.0%

SM I (CHF) 30.12.2020 10’ 703.5 10’ 699.8 +0.0%

FTSE (GB P ) 31.12.2020 6’ 460.5 7’ 542.4 -14.3%

RTS (USD) 31.12.2020 1’ 427.1 1’ 564.2 -8.8%

Nikkei 225 (JP Y) 31.12.2020 27’ 258.4 23’ 204.9 +17.5%

China Shanghai Co mp. (CYN) 31.12.2020 3’ 473.1 3’ 050.1 +13.9%

Indien B SE 30 (INR) 31.12.2020 47’ 751.3 41’ 253.7 +15.8%

A ustralia S&P /A SX200 (A UD) 31.12.2020 6’ 587.1 6’ 684.1 -1.5%

Zinsen und Rentenmärkte per Stand Stand Vj. YTD

3-M o nats Euribo r 31.12.2020 -0.55% -0.38% -0.16%

10-jährige B unds 31.12.2020 -0.58% -0.19% -0.39%

10-Jahres EUR Swap 31.12.2020 -0.27% 0.21% -0.48%

3-M o nats USD-Libo r 31.12.2020 0.24% 1.91% -1.67%

10-jährige Treasuries 31.12.2020 0.91% 1.91% -1.00%

10-Jahres USD Swap 31.12.2020 0.92% 1.87% -0.95%

3-M o nats CHF-Libo r 31.12.2020 -0.76% -0.69% -0.08%

10-jährige Eidgeno ssen 31.12.2020 -0.49% -0.56% 0.08%

10-Jahres CHF Swap 31.12.2020 -0.29% -0.12% -0.17%

IB OXX Euro Go vernment 3-5 Jahre 31.12.2020 212.5 209.7 +1.3%

REX P erfo rmance Index (Deutsche Staatsanleihen) 30.12.2020 499.2 492.6 +1.4%

IB OXX Euro Co rpo rates 3-5 Jahre 31.12.2020 244.2 237.7 +2.7%

Swiss B o nd Index A A A -B B B 31.12.2020 144.5 144.2 +0.2%

Emerging M arkets Hard Currency in USD (ETF) 31.12.2020 115.9 114.6 +1.2%

Emerging M arkets Lo cal Currency in USD (ETF) 31.12.2020 45.3 43.9 +3.1%

CS High Yield Index II 31.12.2020 1’ 498.4 1’ 411.4 +6.2%

Alternative Anlagen per Stand Stand Vj. YTD

VIX-Index (Vo latilität S&P 500) 31.12.2020 22.8 13.8 +65.1%

RICI Co mmo dity Index (To tal Return, USD) 31.12.2020 178.3 196.6 -9.3%

Go ld in USD/Oz 31.12.2020 1’ 896.5 1’ 517.0 +25.0%

Go ld in CHF/kg 31.12.2020 1’ 680.0 1’ 468.2 +14.4%

Go ld in EUR/Oz 31.12.2020 1’ 553.7 1’ 352.8 +14.8%

Silber in USD/Oz 31.12.2020 26.4 17.8 +47.8%

Ro hö l B rent USD (Future) 31.12.2020 51.8 66.0 -21.5%

Kupfer (Future) 31.12.2020 351.4 279.4 +25.8%

B altic Dry Index 24.12.2020 1’ 366.0 976.0 +40.0%

HFRX Glo bal Hedge Fund Index (USD) 30.12.2020 1’ 377.9 1’ 292.5 +6.6%

LP X50 (P rivate Equity) 31.12.2020 2’ 913.0 2’ 870.7 +1.5%

Marktübersicht 16Sie können auch lesen