BIC*, MIP** und Szenario 2030 - Fragen der kommunalen Finanz- und Haushaltspolitik im Überblick

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Referat für Finanzen, Personal, IT und Organisation

BIC*, MIP** und Szenario 2030 –

Fragen der kommunalen Finanz- und Haushaltspolitik

im Überblick

Kommunalakademie, Nürnberg

15. November 2019 *) Bauinvestitionscontrolling

**) Mittelfristiger Investitionsplan

Kurzer Überblick über den heutigen Vortrag

Kommunale Finanzpolitik

Aktuelle Rahmenbedingungen und große

Herausforderungen der Kommunalfinanzen in

Deutschland

Momentan diskutierte Themen wie

Entschuldungsprogramme, Grundsteuerreform,

Sustainable Finance

Theorie und Hintergründe zum kommunalen Haushalt

(mit Nürnberger Beispielen)

Rechtsgrundlagen

Einflussfaktoren und Handlungsmöglichkeiten

Kameralistik und Doppik

Haushaltspläne, Produkte, Kennzahlen

Ein kommunaler Haushalt in der Praxis

am Beispiel der Stadt Nürnberg

Referat für Finanzen, Personal, IT und Organisation 2

Kommunale Finanzpolitik Referat für Finanzen, Personal, IT und Organisation 3

Finanzsituation der deutschen Kommunen

wird noch weitgehend als positiv bewertet

2018

deutschlandweit Überschuss von 8,7 Mrd. €

allerdings große Unterschiede zwischen finanzstarken und

strukturschwachen Städten und Regionen

Quelle:Monatsbericht des BMF, April 2019

Referat für Finanzen, Personal, IT und Organisation 4

Hohe Investitionen gegen den Investitionsrückstand

Investitionen 2018: +12,9% auf 29,6 Mrd. €

Quellen: Monatsbericht des BMF, April 2019;

Eckdaten zur Entwicklung und Struktur der

Kommunalfinanzen 2009 bis 2018; kfw-

Kommunalpanel 2019

Referat für Finanzen, Personal, IT und Organisation 5

Die Entschuldungsprogramme sorgen bei

den Kassenkrediten Wirkung

Kassenkredite 2018: 38,9 Mrd.

€ (-7,3 Mrd. €; -15,9%)

Kassenkredite stellen allerdings

nur einen Teil der gesamten

Verschuldung der Kommunen

von rd. 116 Mrd. € (-7%) dar

Quellen: Monatsbericht des BMF, April 2019;

Eckdaten zur Entwicklung und Struktur der

Kommunalfinanzen 2009 bis 2018; kfw-

Kommunalpanel 2019

Referat für Finanzen, Personal, IT und Organisation 6

Die Kassenkredite – ein regionales Problem

Quelle: www.zeit.de, Juli 2019

Referat für Finanzen, Personal, IT und Organisation 7

Grundsteuerreform

Aufkommensneutralität für Kommunen von entscheidender Bedeutung

Hintergrund

Entscheidung Bundesverfassungsgericht vom 10. April 2018, dass die Grundsteuer wegen veralteter

Grundstücks-Werte nicht mehr verfassungsgemäß ist.

Verpflichtung der Neuregelung bis zum 31. Dezember 2019, Ziel: Anwendung ab 2025

Aufkommen: 14 Mrd. € p.a. mit Hebesatzrecht der Kommunen

Rund 36 Millionen Häuser, Wohn- und Industriegebäude sowie Grundstücke in Deutschland

Modelle

Zwei grundlegende Ansätze: wertabhängige und wertunabhängige Modelle

Gesetz: Berechnung des Grundbesitzwerte (Bodens (Bodenrichtwert) und Höhe der statistisch ermittelten

Nettokaltmiete). Weitere Faktoren sind die Grundstücksfläche, Immobilienart und das Alter des Gebäudes.

Öffnungsklausel für Bundesländer (Initiative Freistaat Bayern): Modell, dass sich pauschal an der Fläche

orientiert > Ziel: möglichst automationsgestützte Bewertungsverfahren (z.B. keine grundstücksindividuelle Mieten

berücksichtigen)

Weitere Diskussionspunkte Der Bundesrat hat am 8.11.2019

Einführung einer Grundsteuer C?

der Grundsteuerreform (incl.

Umlagefähigkeit der Grundsteuer?

Öffnungsklausel) zugestimmt.

Referat für Finanzen, Personal, IT und Organisation 8

„Sustainable Finance“

Das kommende Thema für die Kommunalfinanzen

Unter „Sustainable Finance“ versteht die

Bundesregierung die Berücksichtigung von

Nachhaltigkeitsaspekten bei Entscheidungen der

Finanzmarktakteure.

Themen für den kommunalen Finanzbereich u.a.

nachhaltige Geldanlagen (z.B. nach ESG-Ratings - „Environment

Social Governance-Ratings“), aber noch keine Standards

Fremdmittelfinanzierung mittels „Green Bonds“ oder Grüner

Schuldscheine (Attraktivität für Investoren stärken)

Klima-Checks für alle Stadtratsentscheidungen (aktuell Vorbereitung in

Nürnberg) – gilt auch insbesondere für Investitionsentscheidungen

Evaluierung des kompletten Haushaltsplanes nach Nachhaltigkeits-

(oder Klima-) Kriterien (verbindliche Standards fehlen – aktuell in der

Diskussion nach SDG-Kriterien-Katalog (Sustainable Development

Goals | UN Nachhaltigkeitsziele) oder EU-Taxonomie

(Klassifizierungssystem der EU für nachhaltiges Wirtschaften)

Quelle: EUROPÄISCHE KOMMISSION; https://eur-lex.europa.eu

Referat für Finanzen, Personal, IT und Organisation 9

Theorie und Hintergründe zum

kommunalen Haushalt

Referat für Finanzen, Personal, IT und Organisation 10Grundlagen der kommunalen Selbstverwaltung

Finanzhoheit

Grundgesetz für die Bundesrepublik Deutschland

Art 28

(2) Den Gemeinden muß das Recht gewährleistet sein, alle Angelegenheiten der

örtlichen Gemeinschaft im Rahmen der Gesetze in eigener Verantwortung zu regeln.

Auch die Gemeindeverbände haben im Rahmen ihres gesetzlichen

Aufgabenbereiches nach Maßgabe der Gesetze das Recht der Selbstverwaltung.

Die Gewährleistung der Selbstverwaltung umfaßt auch die Grundlagen der Art. 11, 12, 83

finanziellen Eigenverantwortung; zu diesen Grundlagen gehört eine den Gemeinden Bayerische Verfassung

mit Hebesatzrecht zustehende wirtschaftskraftbezogene Steuerquelle. Verankerung und

Konkretisierung

im Länderrecht

Art. 61 Bayerische Gemeindeordnung - Allgemeine Haushaltsgrundsätze

(1) 1 Die Gemeinde hat ihre Haushaltswirtschaft so zu planen und zu führen, daß die stetige Erfüllung ihrer Aufgaben

gesichert ist.

2 Die dauernde Leistungsfähigkeit der Gemeinde ist sicherzustellen, eine Überschuldung ist zu vermeiden.

3 Dabei ist den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts und dem § 51 a des

Haushaltsgrundsätzegesetzes Rechnung zu tragen, insbesondere der Verantwortung zur Einhaltung der Bestimmungen in

Art. 104 des Vertrages zur Gründung der Europäischen Gemeinschaft und des europäischen Stabilitäts- und

Wachstumspaktes nachzukommen.

(2) 1 Die Haushaltswirtschaft ist sparsam und wirtschaftlich zu planen und zu führen.

2 Aufgaben sollen in geeigneten Fällen daraufhin untersucht werden, ob und in welchem Umfang sie durch nichtkommunale

Stellen, insbesondere durch private Dritte oder unter Heranziehung Dritter, mindestens ebenso gut erledigt werden können.

(3) 1 Bei der Führung der Haushaltswirtschaft hat die Gemeinde finanzielle Risiken zu minimieren.

2 Ein erhöhtes Risiko liegt vor, wenn besondere Umstände, vor allem ein grobes Missverhältnis bei der Risikoverteilung zu

Lasten der Gemeinde, die Gefahr eines erheblichen Vermögensschadens begründen.

(4) Die Haushaltswirtschaft ist nach den Grundsätzen der doppelten kommunalen Buchführung oder nach den Grundsätzen

der Kameralistik zu führen.

Ausführungsbestimmungen (Kommunalhaushaltsverordnung)

KommHV Kameralistik KommHV Doppik

Referat für Finanzen, Personal, IT und Organisation

11Gemeindeordnung für den Freistaat Bayern

Wesentliche Inhalte

Erster Teil Wesen und Aufgaben der Gemeinde (Art. 1–28)

U.a. mit Begriff, Benennung und Hoheitszeichen, Rechtsstellung und Wirkungskreis, Rechte

und Pflichten der Gemeindeangehörigen, Gemeindehoheit

Zweiter Teil Verfassung und Verwaltung der Gemeinde (Art. 29–60a)

U.a. mit Gemeindeorgane und ihre Hilfskräfte, Geschäftsgang ,Verwaltungsgrundsätze und

Verwaltungsaufgaben

Dritter Teil Gemeindewirtschaft (Art. 61–107)

U.a. mit Haushaltswirtschaft, Kreditwesen, Vermögenswirtschaft, Gemeindliche Unternehmen,

Kassen- und Rechnungswesen, Prüfungswesen

Vierter Teil Staatliche Aufsicht und Rechtsmittel (Art. 108–120)

U.a. mit Rechtsaufsicht und Fachaufsicht, Rechtsmittel

Fünfter Teil Übergangs- und Schlußvorschriften (Art. 121–124)

U.a. mit Inkrafttreten, Ausführungsvorschriften

Referat für Finanzen, Personal, IT und Organisation 12Kommunaler Finanzausgleich in Bayern

FREISTAAT BAYERN

Steuerverbünde Allgemeiner

Allgemeiner Steuerverbund Grunderwerb- Kfz- Staatshaushalt

steuerverbund Steuerersatz-

„Verbundmasse“ = Landesanteile an der verbund - Einzelplan 13, Kapitel 10:

Einkommensteuer, Körperschaftsteuer, 8/21 der Steuer- Allgemeine Finanzzuwei-

42,83 % der

Umsatzsteuer (ohne den kommunalen Anteil einnahmen des Steuerein- sungen im Rahmen des

für den Familienleistungsausgleich) plus Staates (= rund nahmen des kommunalen Finanzaus-

Gewerbesteuerumlage minus Ausgaben im 38 %) Staates gleichs

Länderfinanzausgleich - Sonstige Einzelpläne

KOMMUNEN

Kommunale Umlagen an

den Staat:

Bezirke • Gewerbesteuerumlage

Interkommunale • Krankenhausumlage

Landkreise Umlagen:

• Kreisumlage

Gemeinden • Bezirksumlage

Quelle: Bayer. Staatsministerium der Finanzen, Der kommunale Finanzausgleich in Bayern

Referat für Finanzen, Personal, IT und Organisation 13Schwerpunkte der Verteilung der Schlüsselzuweisungen Referat für Finanzen, Personal, IT und Organisation 14

Einflussfaktoren unseres Haushalts

Steigende Erwartungen der

Bürgerinnen und Bürger

Nachhaltigkeitsaspekte

Wachsende Stadt Digitalisierung

Umsetzung der Mobilitäts-

und Verkehrswende

Fachkräftemangel

Kommunaler Erhöhter Zeitdruck bei

Tarif- und Haushalt Investitionen in Schulen

Gehaltssteigerungen und Kinderbetreuung

Erneuerungsbedürftige

Baupreisentwicklung Infrastruktur

Ordentlicher

Stabile/steigende

Finanzausgleich/

Einnahmen/

Förderprogramme im

Noch gute Wirtschaftslage

Bildungsbereich

Referat für Finanzen, Personal, IT und Organisation 15Kameralistik als Buchführungsmethodik

Einfache Kameralistik

» reine Einnahmen- und Ausgabenrechnung

» Führung von einseitigen Konten mit mehreren Spalten (Soll, Ist, Rest)

» zwei Buchungen werden ausgelöst: eine Soll-Buchung und eine Ist-

Buchung. Die Soll-Buchung (sog. Soll-Stellung) erfolgt, sobald eine

Einnahme oder Ausgabe fällig wird. Die Ist-Buchung wird dann

vorgenommen, wenn die Zahlung tatsächlich geleistet wurde (Ist-Ausgabe)

bzw. tatsächlich eingenommen wurde (Ist-Einnahme)

Erweiterte Kameralistik (ergänzt auch in Teilbereichen) z.B. um

» Kosten- und Leistungsrechnung (KLR)

» Controlling und Berichtswesen

» Bilanz/Vermögensrechnung (ggf. als Teilvermögensrechnung)

» (dezentrale) Budgetierung

Quelle: haushaltssteuerung.de

Referat für Finanzen, Personal, IT und Organisation 16Unterschiede Kameralistik-Doppik

Quelle: haushaltssteuerung.de

Referat für Finanzen, Personal, IT und Organisation 17Grundlegender Aufbau eines doppischen Haushaltes Die 3-Komponenten-Rechnung Referat für Finanzen, Personal, IT und Organisation 18

Der Planungsprozess der Stadt Nürnberg

Zeitschiene

Dezember März – Mai

Vorlage Dezentrale

Regierung Planung

(Kämmerei) (Dienststellen)

Haushalts- Zentrale

November beratungen Planung

(Stadtrat) (Kämmerei) Mai – Juli

Haushalts--

Kämmerei- plan-

paket entwurf

(Kämmerei) (Kämmerei)

September – August

November

Referat für Finanzen, Personal, IT und Organisation 19Der Haushaltsplan der Stadt Nürnberg

Der Wirtschaftsplan der Stadt

Band 1: Gesamthaushalt

Band 2: Teilhaushalte,

Organisationseinheiten

und Produkte • Der Haushaltsplan wird einmal jährlich von

der Stadtkämmerei und dem Referat für

Finanzen, Personal, IT und Organisation

erstellt.

• Er stellt den Wirtschaftsplan für das nächste

Jahr und den Investitionsplan für die

nächsten vier Jahre dar.

• Aktuell gibt es jährlich drei Bände mit 2.000

Seiten (als pdf-Dokument) und in interaktiver

Band 3: Eigenbetriebe, Form.

Beteiligungen und Stiftungen

Referat für Finanzen, Personal, IT und Organisation 20Interaktiver Haushalt

www.stadtfinanzen-verwaltung.nuernberg.de

IKVS - ein

Steuerungsinstrument für

Führungskräfte

» mit interaktiver

Darstellung des

Haushaltsplanes

» ziel- und

steuerungsrelevante

Kennzahlen

» Entwicklungstenden

zen über

Zeitreihenanalysen

aufzeigen

» strategische

Steuerung durch

interkommunale

Vergleiche

IKVS - auch ein

Informationsinstrument

für Bürgerinnen und

Bürger

Referat für Finanzen, Personal, IT und Organisation 21Der Haushaltsplan der Stadt Nürnberg Darstellung der Produkte Referat für Finanzen, Personal, IT und Organisation 22

Produktbildung

Was verstehen wir unter einem Produkt?

Produkt: Eine öffentl. Aufgabe oder Dienstleistung, die aus einer oder einem

Bündel von Leistung/en besteht; für interne oder externe „Kunden“;

ein Produkt besteht aus Leistungen

Leistung: Unterste Ebene, auf der gebucht und geplant wird

Beispiel aus dem

Jugendamt:

ca. 260 Produkte

gut 1.000 Leistungen

Referat für Finanzen, Personal, IT und Organisation 23Produktbildung

Was verstehen wir unter einem Produkt?

Das Produkt als zentrales

Steuerungselement Transparenz

Steuerung über:

» Ziele und Kennzahlen

» Budgets

Produkte wurden in zahl-

reichen Workshops zu- Leistungen

sammen mit Dienststellen

Verant-

wortung Produkt und Kosten,

Budget

erarbeitet

Es gibt keine produktfreien Räume!

Produktdefinition muss

sich nach der Bundes- Steuerung

finanzstatistik richten über Ziele

und

Kennzahlen

Referat für Finanzen, Personal, IT und Organisation 24Produkthaushalt

nach der örtlichen Organisation produktorientiert aufgebaut

Organisationssicht Produktsicht

Gesamthaushalt Hauptproduktbereich

Geschäftsbereich/Referat Produktbereich

Budget Dienststelle Dienststelle Produktgruppe

Budget Produkt A Produkt A Produkt

Leistung

Leistung

Budget Produkt B Produkt B

Leistung Leistung

Leistung

Budget Produkt C Produkt C

Leistung

Leistung

Referat für Finanzen, Personal, IT und Organisation 25Der Haushaltsplan der Stadt Nürnberg Darstellung der Produkte - Beschreibung und Leistungen Referat für Finanzen, Personal, IT und Organisation 26

Der Haushaltsplan der Stadt Nürnberg Darstellung der Produkte - Ziele und Kennzahlen Referat für Finanzen, Personal, IT und Organisation 27

Der Haushaltsplan der Stadt Nürnberg Darstellung der Produkte - Finanzdaten Referat für Finanzen, Personal, IT und Organisation 28

Der Haushaltsplan der Stadt Nürnberg Darstellung der Produkte - Standardkennzahlen, Erläuterungen Referat für Finanzen, Personal, IT und Organisation 29

Ziele und Kennzahlen

Beispiel Einwohneramt: Ziele und Kennzahlen

Zielformulierung Kennzahl Zielerreichungsgrad

Beispiel:

Sicherstellung von Durchschnittliche 45

kurzen Wartezeiten Wartezeit (in Minuten)

Auszug aus dem Haushaltsplan 2018

Referat für Finanzen, Personal, IT und Organisation 30Ziele und Kennzahlen Beispiele aus dem Haushaltsplan 2019 Standesamt: Produktkennzahlen Tiergarten: Ziele mit zugehörigen Kennzahlen Kommunale Kindergärten: Produktkennzahlen und Ziele mit zugehörigen Kennzahlen Referat für Finanzen, Personal, IT und Organisation 31

Ziele und Kennzahlen Beispiel aus dem Sozialamt Produkt: 315400 Fachstelle Wohnungs- und Obdachlosenhilfe Referat für Finanzen, Personal, IT und Organisation 32

Wesentliche Haushaltspositionen und

Kennzahlen für die strategische Steuerung

Primärer Fokus dabei wird u.a. mit betrachtet bzw. genauer analysiert

• Gewerbesteuer, Einkommensteuer,

Wichtige Erträge und Schlüsselzuweisungen, Bezirksumlage,

Aufwendungen große Sozialtransferaufwendungen

• Steuerquote

• absolute Verschuldung pro Bürgerin/Bürger

Nettoneuverschuldung • Kommunalvergleiche in Sachen Verschuldung

• Zinslastquote

• aufgeteilt in Städtische Mittel und Bruttosummen

Investitionshöhe • aufgeteilt nach Investitionsbereichen

• Abschreibungsquote

Cashflow aus der

• Aufwanddeckungsgrad

Verwaltungstätigkeit

• Höhe des Eigenkapital/Eigenkapitalquote

Jahresergebnis

• Entwicklung der Bilanzsumme

Referat für Finanzen, Personal, IT und Organisation 33Ein kommunaler Haushalt

in der Praxis

Referat für Finanzen, Personal, IT und Organisation 34Der Konzern Stadt Nürnberg

Aufteilung der Stadt in Kernstadt und Beteiligungen

Eigenbetriebe

Privatrechtsformen

Betreuung öffentlicher Raum

Abfallwirtschaft

Seniorenstifte

Stadtentwässerung und

Umweltanalytik

Bäder

Versorger

ÖPNV Stadion

Kernstadt

Existenzgründerzentren

Wohnungsbau

Messe

Flughafen Statistik, Rechnungsprüfung, Öffentlichkeitsarbeit,

Beschäftigungspolitik Internationale Beziehungen, Recht, Ordnungswesen,

Sozialunternehmen für Einwohnerwesen, Standeswesen, Feuerwehr, Tiergarten,

Teilhabe Schulen, Organisation, IT, Personal, Kämmerei, Kassen-

Hafen

und Steuerwesen, Friedhof, Bestattungsdienst, Umwelt,

Dienstleister für andere

Unternehmen Gesundheitswesen, Museen, Archiv, Kultur und Freizeit,

Volkshochschule, Soziales, Senioren, Kinder, Jugend und

Familien, Stadtplanung, Verkehrsplanung, Geoinformation,

Bauordnung, Hochbau, U-Bahnbau, Liegenschaften,

Wohnen, Stadterneuerung, Märkte, Wirtschaftsförderung

Klinikum

Sparkasse Kommunalunternehmen

Anstalt des öffentlichen Rechts

Referat für Finanzen, Personal, IT und Organisation 35Der Konzern Stadt Nürnberg

Die Stadt im Überblick

Ordentliche Aufwendungen: 2,04 Mrd. € (Planwert Kernstadt 2019)

Bilanzsumme: 5,03 Mrd. € (Kernstadt)

38 Dienststellen, 6 Eigenbetriebe

Mitarbeiterzahl: 11.407 ( bei 10.750 Vollkraftstellen) in der Kernverwaltung mit Eigenbetrieben

11 Töchter in Privatrechtsform, 12 weitere direkte Beteiligungen, über 200 mittelbare Beteiligungen

1 Kommunalunternehmen

Beteiligungen

Bilanzsumme kumuliert: rd. 15 Mrd. € (einschl. Sparkasse; rd. 5 Mrd. € ohne Sparkasse)

Mitarbeiterzahl im Gesamtkonzern: über 24.000

darunter

Rechtsform: GmbH

Rechtsform: Kommunaluntern.

Anteil Stadt: 100%

Gewährträger: Stadt Nürnberg

Umsatz: 2,99 Mrd. €

Umsatz: 594,7 Mio. €

Bilanzsumme: 2,69 Mrd. €

Bilanzsumme: 630,4 Mio. €

Mitarbeiterzahl: 4.328

Mitarbeiterzahl: 6.140

Rechtsform: GmbH Rechtsform: GmbH

Anteil Stadt: 50% Anteil Stadt: 49,9%

Umsatz: 109 Mio. € Umsatz: 315,1 Mio. €

Bilanzsumme: 188,4 Mio. € Bilanzsumme: 436,6 Mio. €

Mitarbeiterzahl: 900 (Konzern) Mitarbeiterzahl: 1.067 (Konzern)

Rechtsform: GmbH Rechtsform: Körperschaft ö.-R.

Anteil Stadt: 51% (mittelbar 100%) Träger ist Zweckverband

Umsatz: 126,5 Mio. € Bilanzsumme: 11.2 Mrd. €

Bilanzsumme: 702,4 Mio. € Mitarbeiterzahl: 1.753

Mitarbeiterzahl: 298 Werte: 31.12.2018

Referat für Finanzen, Personal, IT und Organisation 36Einige Fakten zu den Mitarbeiterinnen und Mitarbeitern der

Stadt Nürnberg

11.407 54%

Mitarbeiterinnen und

Mitarbeiter Frauenanteil

200 45,8 Jahre

unterschiedliche

Berufe und Durchschnittsalter

Fachrichtungen 300 altersbedingte Austritte im Jahr

Jedes Jahr starten rund

nur jeder Vierte 140 Nachwuchskräfte in bis zu

30 verschiedenen Berufen ihre

arbeitet in der Ausbildung, ihr Duales Studium

Verwaltung oder ihr Trainee-Programm bei

der Stadt

670 Mio. €

Personalaufwand

pro Jahr*

Kernstadt mit Eigenbetrieben 2017

*) ausschließlich Kernstadt Plan 2019

Referat für Finanzen, Personal, IT und Organisation 37Der Ergebnishaushalt 2020

Ein Auszug aus

unserem Entwurf für

den Haushalt 2020

Aufstellung schließt

mit dem

Jahresergebnis

Referat für Finanzen, Personal, IT und Organisation 38Die Ertragsseite 2020

Ordentliche Erträge

2.040,7 Mio. € (- 1,0 %)

Steuererträge

1.008,9 Mio. € Kostenerstattungen

(- 1,2 %) Zuweisungen und Leistungsentgelte

Zuschüsse 124,7 Mio. € (+ 2,9 %) und Umlagen

davon Gewerbesteuer 513,6 Mio. € (+ 3,2 %) 285,2 Mio. € (- 8,4 %)

467,0 Mio. € (- 3,6 %)

davon öffentlich-

Einkommensteuer davon Schlüssel- rechtlich

330,0 Mio. € (+ 1,6 %) davon

zuweisungen 81,4 Mio. € (+ 4,1 %) vom Land

Grundsteuer 229,0 Mio. € 86,1 Mio. € (+ 3,1 %)

122,3 Mio. € (+ 0,6 %) (+ 3,6 %)

Umsatzsteuer

87,0 Mio. € (- 2,1 %)

Referat für Finanzen, Personal, IT und Organisation 39Ordentliche Erträge 2019

Die Steuererträge machen knapp 50% aus

Öffentlich-rechtliche Leistungs- sonst. ordentliche Erträge Auflösung Sonderposten Privatrechtliche

entgelte 3,68% 2,3% 2,6% Leistungsentgelte 2,1%

Kostenerstattungen, -umlagen 15,1%

Zuwendungen, allg. Umlagen 24,1%

Steuern 49,5%

Sonstige Transfererträge 0,3% Aktivierte Eigenleistungen 0,2%

Referat für Finanzen, Personal, IT und Organisation 40Steueraufkommen 2019

Die Gewerbesteuer bleibt die tragende Säule

Grundsteuer A + B 11,9% Umsatzsteuer 8,7%

Einkommensteuer 31,8%

Gewerbesteuer 47,4%

Zweitwohnungssteuer 0,1% Hundesteuer 0,2%

Referat für Finanzen, Personal, IT und Organisation 41Die Aufwandsseite 2020

Ordentliche Aufwendungen

2.013,8 Mio. € (- 1,4 %)

Personal- und Transferaufwendungen

Versorgungs- 829,9 Mio. € (- 4,2 %)

aufwendungen Sonstige ordentliche

689,1 Mio. € (+ 2,8 %) Sachaufwendungen davon Sozialtransfer- Aufwendungen

277,1 Mio. € (+ 0,3 %) aufwendungen* 106,8 Mio. € (- 10,4 %)

davon 725,6 Mio. € (- 1,0 %)

Aktivpersonalkosten Abschreibungen darunter

583,1 Mio. € (+ 2,2 %) 110,9 Mio. € (+/- 0 %) Bezirksumlage

203,5 Mio. € (+ 2,3 %)

Versorgungsauf-

wendungen davon weitere

106,0 Mio. € (+ 6,5 %) Transferaufwendungen

(z.B. für Verlustausgleiche)

105,3 Mio. € (- 21,9 %)

*) mit Bezirksumlage

Referat für Finanzen, Personal, IT und Organisation 42Ordentliche Aufwendungen 2019

Transferaufwendungen mit hohem Anteil

sonstige ord. Versorgungs-

Planmäßige Aufwendungen aufwendungen

Aufwendungen für Sach- u. Dienstleistungen 13,5% Abschreibungen 5,4% 5,8% 4,9%

Personalaufwendungen 27,9%

sonstige Transfer-

aufwendungen

Sozialtransferaufwendungen mit Bezirksumlage 35,9% 6,6%

Referat für Finanzen, Personal, IT und Organisation 43Die langfristige Entwicklung der ordentlichen

Erträge und Aufwendungen

2,3

(in Mrd. €)

Ordentliche Erträge Ordentliche Aufwendungen

2,1

1,9

1,7

1,5

1,3

1,1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Plan Plan

103,7 103,3 102,4 103,2 100,7 93,8 103,2 102,8 102,2 99,1 102,3 102,9 102,9 102,4 100,9 101,3

Aufwandsdeckungsgrad = ordentliche Erträge im Verhältnis zu den ordentlichen Aufwendungen (in %)

Referat für Finanzen, Personal, IT und Organisation 44Exkurs: Zuschüsse und Zuweisungen

Zuschüsse sind Übertragungen vom öffentlichen Bereich an den unternehmerischen

und übrigen Bereich

Zuweisungen sind Übertragungen innerhalb des öffentlichen Bereichs

Die Stadt Nürnberg unterscheidet die folgenden Arten von Zuschüssen und

Zuweisungen:

» Art 1: Leistungen aufgrund rechtlicher/gesetzlicher Verpflichtungen,

» Art 2: Verlustausgleichszahlungen, insbesondere an (Quasi-) städtische Einrichtungen,

» Art 3: Durchlaufende Mittel (Spenden, Stiftungen, ...),

» Art 4: Interne Verrechnungen für "kostenlos" genutzte städtische Einrichtungen und

» Art 5: Sonstige beziehungsweise freiwillige Leistungen.

Referat für Finanzen, Personal, IT und Organisation 45Zuschusslisten im Haushalt

18 Seiten mit

Einzelpositionen im

aktuellen Haushalt

im Kapitel

„Haushalts-

ermächtiungen“

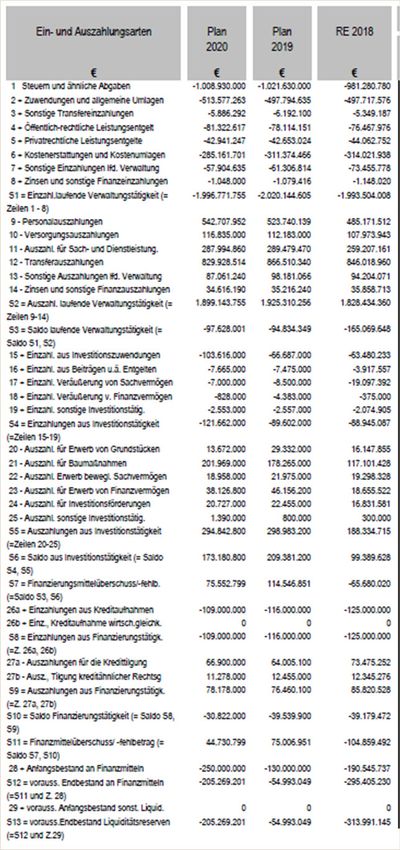

Referat für Finanzen, Personal, IT und Organisation 46Finanzhaushalt

Die Darstellung der Zahlungsströme

Darstellung Ressourcenaufkommen und

Ressourcenverzehr

Abbildung unterjährige Zahlungsströme, d.h. nur

zahlungswirksame Erträge und Aufwendungen

werden berücksichtigt

Untergliederung in laufende Verwaltungstätigkeit,

Investitionstätigkeit und Finanzierungstätigkeit

Es gilt der Grundsatz, dass der Saldo aus laufender

Verwaltungstätigkeit mindestens zur Finanzierung

der Tilgungsleistungen und, soweit möglich, zur

Finanzierung der Investitionen reichen sollte.

Integration der Zahlen aus dem Mittelfristigen

Investitionsplan

am Ende der Tabelle Saldo aus

Finanzierungstätigkeit (=Nettoneuverschuldung) und

Veränderung des Liquiditätsbestandes

Referat für Finanzen, Personal, IT und Organisation 47Das „Hochfahren“ des Mittelfristigen Investitions-

planes (MIP) in Nürnberg seit 2008

Investitionsansätze im Mittelfristigen Investitionsplan

Bruttoinvesititionen Städtische Mittel

1.400,0

1.262,4

1.200,0

1.045,6

1.000,0 935,3

815,4 797,1

748,8 766,6

800,0 732,9

705,8

in Mio. €

683,6 682,5 689,3

606,5

600,0 514,9 531,2

464,0 464,0 505,1

465,4 483,3

456,3

419,3 429,3 420,3 421,4

394,4

400,0 344,4

301,6 289,7

250,8

200,0

-

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan Plan

Zahlenangaben jeweils

Gesamtsumme Vier-Jahresplan

Referat für Finanzen, Personal, IT und Organisation 48Der Mittelfristigen Investitionsplan (MIP)

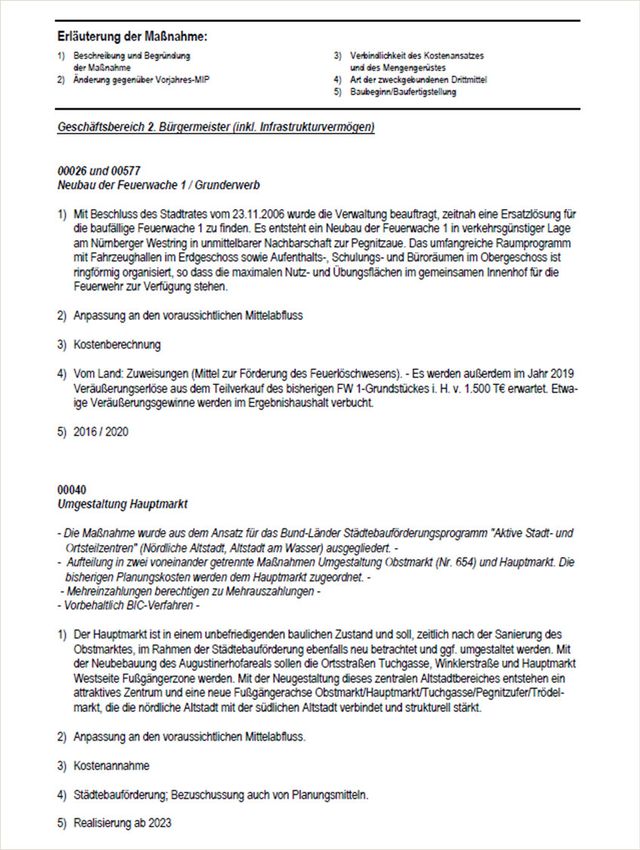

Liste der Einzelmaßnahmen (und

1. Beschreibung und Begründung der Maßnahme,

Pauschalen) mit Mittelabflussplanung und 2. Änderung gegenüber Vorjahres-MIP

Eigen- und Drittmittelaufteilung 3. Verbindlichkeit des Kostenansatzes und des

Mengengerüstes

4. Art der zweckgebundenen Einzahlungen

5. Baubeginn und Baufertigstellung

Referat für Finanzen, Personal, IT und Organisation 49Auszahlungen für Investitionsschwerpunkte

1,52 Mrd. € im Zeitraum 2014-2020

Hinweis: Der Zeitraum umfasst sieben Jahre. Von 2014-2018 Istauszahlungen, 2019-2020 Planwerte.

306 Mio. € 220 Mio. € 198 137

u.a. Kapitalerhöhungen, IT,

Pauschalen für

Mio. € Mio. €

Grundstückskäufe und

Stadterneuerungsmaßnahmen

30

Mio. €

217 Mio. € 88 82

223 Mio. €

Mio. € Mio. €

Referat für Finanzen, Personal, IT und Organisation 50Bruttoinvestitionen in Höhe von 1,22 Mrd. €

Städtische Mittel (665 Mio. €) Zuschüsse (551 Mio. €)

Straßenbau, Plätze (294 Mio. €) 65 228

Schulen (inkl. IT; 199 Mio. €) 140 59

ÖPNV (161 Mio. €) 76 85

Brücken (157 Mio. € 120 37

Sonstige (113 Mio. €) 37 76 Sonstige: u.a. Kosten für IT-Software, Pauschalen für

Grundstückskäufe und Stadterneuerungsmaßnahmen

Beteiligungen (z.B. wbg, Messe; 97 Mio. €) 96 1

Kinderbetreuung (56 Mio. €) 12 44

Kultur und Freizeit (47 Mio. €) 29 18

Feuerwehr (37 Mio. €) 34 3

Grün- und Spielplätze (18 Mio. €) 17 1

Radwege (13 Mio. €) 12 0

IT-Verwaltung (10 Mio. €) 10 0

Allgemeiner Hochbau (8 Mio. €) 8 0

Verwaltungsgebäude (6 Mio. €) 6

Sport (2 Mio. €) 2 0

0 50 100 150 200 250

in Mio. €

Investive Bestandteile des MIP 2020-2023

Referat für Finanzen, Personal, IT und Organisation 51Exkurs: Bauinvestitionscontrolling (BIC)

Kostentransparenz von Beginn an

Beschluss

MIP-

Projektkon- Bauvor- Bauaus-

Bedarfsanmeldung kretisierung Planung bereitung führung

Phase Phase

Phase 1 Phase 2 Phase 3 4

5 6

Kostenprüfung durch

Rechnungsprüfungsamt

Projekt Freeze

Die Kosten sind von Anfang bis Ende komplett transparent dargestellt

Jede Kostenermittlung nach DIN 276 wird von Rechnungsprüfungsamt geprüft bei

Abweichungen zu bisherigen Kostenangaben entscheidet eine Steuerungsgruppe über das

weitere Vorgehen

Mit dem Projekt Freeze ist die Kostenobergrenze festgelegt. Sollte es danach zu

Überschreitungen kommen, werden diese inhaltlich geprüft und ggf. ein Nachtragsobjektplan

beschlossen

Referat für Finanzen, Personal, IT und Organisation 52Der aktuelle Schuldenstand

2,00

Stadt mit allen Eigenbetrieben Stadt mit steuerfinanzierten Eigenbetrieben Kernstadt (ohne Eigenbetriebe mit ÖPP)

1,85

1,81 1,83

1,81 1,80 1,80

1,79 1,78 1,78

1,80 1,77 1,77

1,69

1,66 1,66

1,63

1,60

1,53

1,50 1,50

1,47 1,47

1,42 1,43

1,40

n Mrd. €

1,38 1,38 1,37 1,37 1,47

1,40 1,35 1,44 1,44

1,33 1,32 1,40

1,26 1,36

1,30 1,30

1,27 1,27 1,26

1,20 1,14

1,09 1,18

1,05

1,01 1,02

1,00 0,97 1,06

0,94

0,89 0,89 1,01

0,97

0,95 0,94

0,91 0,93

0,86 0,86

0,80

Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Plan Plan

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Referat für Finanzen, Personal, IT und Organisation 53Schuldenstand und Anlagevermögen

Rund 50 % Anstieg seit Einführung der Doppik

4,80

Kernstadt (ohne Eigenbetriebe mit ÖPP) Anlagevermögen 4,60

4,52

4,30 4,42 4,47

4,28

4,19 + 1,71 Mrd. €

3,80

+ 59,2 %

3,58

3,50

3,30 3,40

3,24

3,08 3,18

n Mrd. €

2,99

2,80 2,89

2,30

1,80

+ 0,5 Mrd. €

+ 52,5 %

1,30 1,40 1,44

1,36

1,27 1,27 1,26 1,30 1,30

1,18

1,01 1,06

0,80 0,95 0,94 0,97

Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist Ist

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Referat für Finanzen, Personal, IT und Organisation 54Exkurs: Die Bilanz der Stadt Nürnberg

Doppik seit dem Jahr 2005

Passivseite der Bilanz

• Bilanzsumme 5.240,8 Mio. €

• Stand des Basiskapitals 672,5 Mio. €

• Stand der Ergebnisrücklagen 168,3 Mio. €

• Anlagevermögen 4.597,6 Mio. €

darunter

• Sachanlagen 3.827,2 Mio. €

• Finanzanlagen 555,4 Mio. €

• Umlaufvermögen 609,2 Mio. €

Grundlage:

Jahresabschluss

2018

Referat für Finanzen, Personal, IT und Organisation 55Konzernbilanz für bayerische Kommunen

Nürnberg in einer Vorreiterrolle

Seit dem Jahresabschluss 2016 legt die

Stadt Nürnberg eine Konzernbilanz vor

Ziel Auslagerung der kommunalen Ausgewählte Bilanzpositionen aus dem Abschluss 2017:

Aufgabenerfüllung aus der Kernstadt Bilanzposition Betrag Einzelabschluss Vergleich

abzubilden konsolidiert Kernstadt Kernstadt zu

2017 2017 Konzern

in Mio. € in Mio. € in %

Der Konsolidierungskreis umfasst die Jahresüberschuss 126,83 32,07 25,29

städtischen Eigenbetriebe, die Städtische

Werke, das Klinikum, die Noris-Arbeit und Anlagevermögen 7.971,51 4.517,78 56,67

die noris inklusion, sowie mit ihrem

Sachanlagen 6.961,46 3.787,43 54,41

fortgeschriebenen Eigenkapital die

NürnbergMesse und der Flughafen Umlaufvermögen 1.257,13 477,52 37,98

Nürnberg

Eigenkapital 1.512,00 807,50 53,41

Im Rahmen der Aufstellung des Verbindlichkeiten 3.507,02 1.655,53 47,21

Abschlusses werden bei den

vollkonsolidierten Aufgabenträgern Bilanzsumme 9.271,50 5.030,10 54,25

sämtliche konzerninternen

Leistungsbeziehungen und

Kapitalverflechtungen eliminiert, d.h. der

„Konzern“ Stadt wird so betrachtet, als ob er

eine einheitliche bilanzierende Einheit wäre.

Referat für Finanzen, Personal, IT und Organisation 56Verlängerung der Planungszyklen

Über den zeitlichen Tellerrand hinausblicken

Mit der Substanz eines Jahres in der Planung kann man allenfalls

reagieren, nicht jedoch agieren

10 bis 15 Jahre umfassen auch Konjunkturzyklen, ansonsten wird

es immer eine Ausschnittsbetrachtung bleiben

Große Investitionsvorhaben (Kinderbetreuung,

Schulhaussanierungsprogramme, Infrastrukturmaßnahmen)

lassen sich nicht in ein Vierjahreskorsett passen – eine langfristige

Staffelung wäre wünschenswert

Sich trauen, auch wenn es viele Gründe gibt, warum die

Entwicklung anders verlaufen kann als in der Planung

Referat für Finanzen, Personal, IT und Organisation 57Planen mit Langfristperspektive

Die entscheidenden Fragestellungen:

Wie werden sich die „großen Positionen“ im Haushalt zukünftig

entwickeln?

» Wie sind konjunkturelle Zyklen (und damit verbunden das Steueraufkommen) zu

veranschlagen?

» Mit welcher Entwicklung ist in der Steuerpolitik zu rechnen?

» Wie entwickeln sich die Aktivpersonalkosten weiter?

» Wie entwickeln sich die künftigen Pensionslasten?

» Wie sieht es mit den Transferaufwendungen und der Sozialgesetzgebung zukünftig

aus?

» Wie entwickeln sich Zinsen und Kreditmärkte weiter?

» Wie wirkt sich die Schuldenbremse auf die Kommunalhaushalte aus?

» Welche großen Investitionsmaßnahmen könnten anstehen?

Wie lassen sich diese Aspekte in einer Planung berücksichtigen?

Referat für Finanzen, Personal, IT und Organisation 58Ein Blick in die Zukunft

Ergebnisse einer Szenariorechnung bis zum Jahr 2030

Die Szenariorechnung 2030 ist ein Strategiewerkzeug der Stadt Nürnberg.

Sie setzt auf der Mittelfristigen Finanzplanung auf und schreibt die dortigen

Zahlungsströme unter der Berücksichtigung bedeutsamer Einflüsse (z.B.

Entwicklung der Verlustausgleiche) fort.

Ein besonderer Schwerpunkt bildet das Investitionsmanagement. Hier werden

aktuell diskutierte Projekte in die Überlegungen mit einbezogen.

Referat für Finanzen, Personal, IT und Organisation 59Praktische Umsetzung

Excel-Tabellen als Basis

Fortschreibung des Mittelfristigen

Finanzplanes mit pro Zeile festgelegten

Steigerungsraten (teilw. aus

Durchschnittswerten der

Vergangenheit)

Einbezug von Sondereffekten und

Folgekosten

Veränderungen am Mittelfristigen

Investitionsplan sind auch im

Vierjahres-Zeitraum möglich

Auflistung aller Investitionsvorhaben in

den nächsten zehn Jahren mit

Bruttokosten, Zuschüssen und

städtischen Eigenmitteln

Referat für Finanzen, Personal, IT und Organisation 60Praktische Umsetzung

Weitere Elemente der Rechnung

Ein sogenannter Sockelbetrag wird

ermittelt. In ihn fließen alle Bestandteile

des Investitionsplanes ein, die sich

regelmäßig in gleicher oder ähnlicher

Form wiederholen, insbesondere

Pauschalen.

Folgekosten der Investitionen werden

pauschal mit 3%. der

Bruttoinvestitionssumme p.a. nach

Fertigstellung angesetzt (auch bei ÖPP-

Projekten). Dies soll zukünftige

Belastungen des Haushalts abdecken

(z.B. für Finanzierungskosten,

Personal, Unterhalt, etc.)

Referat für Finanzen, Personal, IT und Organisation 61Die mittelfristige Planung bis 2023

Auf Basis der aktuellen Planungsgrundlagen in ähnlichen Größenordnungen wie

2020

in € 2020 2021 2022 2023

Jahresergebnis

(Jahresüberschuss) 5.065.227 9.547.751 2.779.787 456.963

Saldo aus

Finanzierungstätigkeit 30.822.000 30.508.000 30.502.000 30.476.000

(= Nettoneuverschuldung)*

*) ohne Aktivierung neuer ÖPP/ÖÖP-Projekte

Referat für Finanzen, Personal, IT und Organisation 62Das Ergebnis der Szenario-Überarbeitung

1,05 Mrd. €

aktuell errechnete Unterfinanzierung

512,9 Mio. € (Szenario 2019-2030)

4,15 Mrd. € 2,32 Mrd. €

Bruttoinvestitionen städtische Mittel Investitionen

3,93 Mio. € (Szenario 2019-2030) 2,29 Mrd. € (Szenario 2019-2030)

Angaben Szenario 2020-2030

Referat für Finanzen, Personal, IT und Organisation 63Was im Szenario enthalten und noch nicht enthalten ist: Bei den Investitionen… … wurden u.a. mit höheren Summen bzw. neu berücksichtigt das Opernhaus mit 200 Mio. € die Multifunktionshalle am Tillypark mit bis zu 25 Mio. € … sind explizit noch nicht enthalten Mehrkosten für die „Klimaneutralität“ ein weitergehender Umbau der Kongresshalle zusätzliche Straßenbahnverlängerungen/-linien über die StUB hinaus Im Finanzhaushalt sind noch nicht inbegriffen eine tiefgreifende Wirtschaftskrise mit deutlichem Rückgang der Steuererträge weiter steigende Verlustausgleiche bei StWN und anderen Töchtern Referat für Finanzen, Personal, IT und Organisation 64

Können wir alle diese Zukunftsinvestitionen

in diesem Zeitraum stemmen?

1.191 Mio. € 404 Mio. €

Investitionen in Investitionen in

Schulen Kinderbetreuung

1,05 Mrd. €

Finanzierungs- 765 Mio. €

238 Mio. €

defizit Investitionen in

Investitionen in

Straßen/

Brücken

Stadtentwicklung

304 Mio. € 610 Mio. €

Investitionen in Investitionen in Kultur,

den ÖPNV Sport und Freizeit

Angabe: Bruttoinvestitionen

2020-2030

Referat für Finanzen, Personal, IT und Organisation 65Wie lassen sich die Finanzierungslücken schließen?

Grundsätzliche Handlungsoptionen für Kommunalfinanzen

Verstärkter

Einsatz von zusätzlich:

ÖPP/ÖÖP/ alternative Finanzierungsinstrumente

Streckung / wie Anleihen und Schuldscheindarlehen

Verschiebung etc. nutzen

von

Maßnahmen

Verzicht auf

Investitions- Haushalts-

projekte konsolidierung/

Sparen

Finanz-

ierungslücke

Nettoneuver-

Steuerhöhungen schuldung

erhöhen

Mehr Geld von

Bund und Land und

Entschuldungs-

programme der

Länder

Referat für Finanzen, Personal, IT und Organisation 66Rückblick: 25 Jahre Haushaltskonsolidierung

mit einer Einsparsumme von über einer Viertelmilliarde € (273,1 Mio. €)

1991-2008 - Jährliche Haushaltskonsolidierungsrunden

» Stelleneinzüge: 1.620

» Einsparvolumen: 195,6 Mio. €

2009-2015 - „3-Stufen-Modell“

» Drei Stufen: „Die Töchter helfen ihrer Mutter“ (z.B. Maßnahmen z.B. Gewinnabführung Sparkasse und

Verringerung Verlustausgleich Klinikum), „Maßnahmen mit schneller Wirkung in der Kernverwaltung“ mit

Unterstützung einer Beratungsfirma und „Nürnberg 2015 – Moderne Stadtverwaltung der Zukunft“ mit

Schwerpunkt Prozess-, Struktur- und Organisationsoptimierung mit Verschlankungswirkung

» Einsparvolumen: 45,6 Mio. €

2016-2017

» Diverse Sparmaßnahmen mit einem Einsparvolumen von 9,3 Mio. €

2017

» Sparpaket mit „Vier-Säulen Modell“ (Analyse übergeordneter Prozesse; strategisches Haushaltscontrolling;

Aufgabenkritik, Standardreduzierung)

» Einsparvolumen von 21,4 Mio. €

Referat für Finanzen, Personal, IT und Organisation 67Download von Informationen unter stadtfinanzen-verwaltung.nuernberg.de Referat für Finanzen, Personal, IT und Organisation 68

Haushalt transparenter machen und

kommunizieren

These:

Nur mit maximaler Transparenz werden

der Stadtrat und die Bürgerinnen und

Bürger „Teil“ des Haushaltsplan-

aufstellungsverfahrens!

Referat für Finanzen, Personal, IT und Organisation 69Vielen Dank für Ihre Aufmerksamkeit.

Referat für Finanzen, Personal, IT Harald Riedel

und Organisation

+49 (0)9 11 / 2 31-23 20

ref.i-ii@stadt.nuernberg.de

Theresienstr. 7 http://www.stadtfinanzen-

90403 Nürnberg verwaltung.nuernberg.deSie können auch lesen