Big Data - Freund oder Feind? - Januar 2018 - AAA Auctor Actor Advisor

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Big Data – Freund oder Feind? 31. Januar 2018 © AAA Auctor Actor Advisor GmbH ■ Im Mediapark 8 ■ 50670 Köln Auctor Actor Advisor® ist eingetragene Marke der AAA Auctor Actor Advisor Holding GmbH

Big Data: Freund oder Feind? © Auctor Actor Advisor GmbH 31.01.2018 Seite 2

Ziele der Veranstaltung und Abgrenzung

Einordnung des Begriffes Big Data

Abgrenzung zu Business Intelligence

Überblick schaffen über Big Data Nutzung im Markt

• Big Data in anderen Branchen

• Big Data in anderen Versicherungs-Sparten

• Big Data in der Lebensversicherung

Darstellung einiger Chancen und Risiken von Big Data in der

Lebensversicherung

Skills im Zusammenhang mit Big Data

Einstieg in eine angeregte Diskussion

Details zu den Anforderungen an die IT Architektur

Details zu IT Technologien

Details zu stochastischen Methoden des Data Mining und der Data Analysis

© Auctor Actor Advisor GmbH 31.01.2018 Seite 3

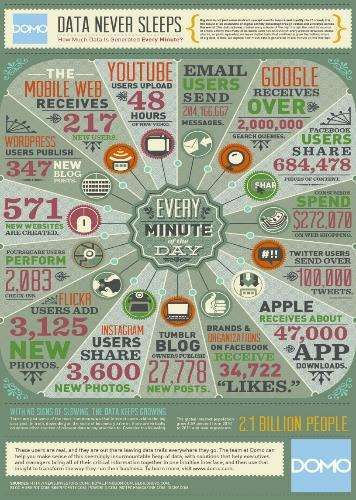

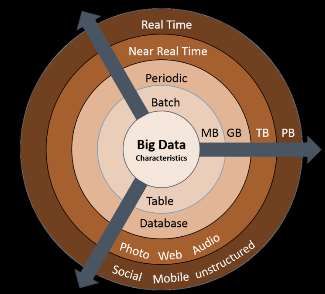

Was ist eigentlich Big Data?

Im heutigen

Zeitalter Wie können

werden jede diese Daten

Minute sinnvoll

Unmengen an genutzt

Daten werden?

produziert

Quelle: https://www.domo.com/blog/2012/06/how-much-data-is-created-every-minute/

© Auctor Actor Advisor GmbH 31.01.2018 Seite 4

Versuch einer Definition von Big Data © Auctor Actor Advisor GmbH 31.01.2018 Seite 5

Definition Big Data (nach Gartner (2011), IBM-erweitert)

“Big data” is high-volume, -velocity and -variety information assets that demand cost-effective,

innovative forms of information processing for enhanced insight and decision making.

Ziel von Big Data

Kosteneffiziente

und innovative

Informations-

verarbeitung

Verlässlichkeit

der Daten

© Auctor Actor Advisor GmbH 31.01.2018 Seite 6

Was verstehen wir unter der Definition?

Volumen Geschwindigkeit

Sehr große Datenmengen die durch die Verarbeitungsgeschwindigkeit aber auch

fortschreitende Digitalisierung unserer Veränderungsrate, Umgang mit Datenpeaks

Gesellschaft erzeugt werden mit Daten die mit unterschiedlichen

Geschwindigkeiten geliefert werden

Verbesserte

Transparenz

und

Entscheidungs-

findung

Vielfalt Verlässlichkeit

Strukturierte und/oder unstrukturierte Wie ist die Aussagekraft meiner Daten?

Daten, Vielfalt der Quellen, Vielfalt der Wie sind die Daten korreliert? Gibt es auch

Formate und Medien, Vielfalt der (noch Misskorrelationen? Wie ist meine

versteckten) Nutzungsmöglichkeiten Datenqualität?

Kosteneffiziente und innovative Informationsverarbeitung

Moderne Technologie (Hadoop, NoSQL), Einbettung in

bestehende Infrastruktur, welche Investitionen rechnen

sich?

© Auctor Actor Advisor GmbH 31.01.2018 Seite 7

Was bringt uns Big Data? © Auctor Actor Advisor GmbH 31.01.2018 Seite 8

Unterschied zu Business Intelligence (BI)

Business Intelligence bezeichnet die betriebliche Entscheidungsunterstützung durch einen

integrierten, aufs Unternehmen bezogenen IT-basierten Gesamtansatz.

M. Grünwald, D. Taubner: Business Intelligence, In: Informatik Spektrum: Aktuelles Schlagwort, 2009

Business Intelligence Big Data

Daten sind strukturiert, konsistent, Strukturierte, teilstrukturierte und

beständig, nach einem vordefinierten, unstrukturierte Daten, Daten im

statischen Schema abgelegt ursprünglichen Format

Typischer ETL Ansatz: Extrahieren, Direktes, spontanes ETL:

Transformieren, Laden. Zugriff auf Daten situationsabhängig mit wechselnden

über definierte Schnittstellen um Zielen (Schema-on-Read)

Berichte und Leistungsanalysen zu Innovative Konzepte (Not Only SQL,

erzeugen (Schema-on-Write) Beide Hadoop, Apache,…)

Traditionelle Datenbanken, zentraler Methoden

können sich Glaskugel-Paradigma: „man weiß nicht

Datenträger (DWH), SQL Abfragen wonach man fragen soll“, gut für das

ergänzen, sind

Antworten auf wohldefinierte Fragen, gut aber im Kern „unbekannte Unbekannte“, explorativ

für das „bekannte Unbekannte“, unterschiedlich Agile Methoden, iterative

Wiederholungen Vorgehensweise, hohe

Definition oft traditionell in einem top- Reaktionsgeschwindigkeit

down/bottom-up Ansatz Flexiblere Handhabung von

Definierte (oft langsame) Change- Änderungswünschen, schnellere/kürzere

Prozesse Umsetzungszyklen: neue Daten können

sofort verarbeitet werden

© Auctor Actor Advisor GmbH 31.01.2018 Seite 9Business Intelligence vs. Big Data Analytics

Optimierung Was ist das Beste, was passieren kann?

Prognosemodelle Was wird als nächstes passieren?

Wettbewerbsvorteil

Vorhersage/Extrapolation Was, wenn diese Trends anhalten?

Statistische Analyse Warum passiert das?

Alarme Welche Handlungen sind erforderlich?

Abfragen/Drilldown Wo genau ist das Problem?

Ad-hoc Berichte Wie viele? Wie oft? Wo?

Standardberichte Was ist passiert?

Grad an „Intelligenz“

Quelle: Davenport/Harris: Competing on Analytics: The New Science of Winning, 2007, S.8

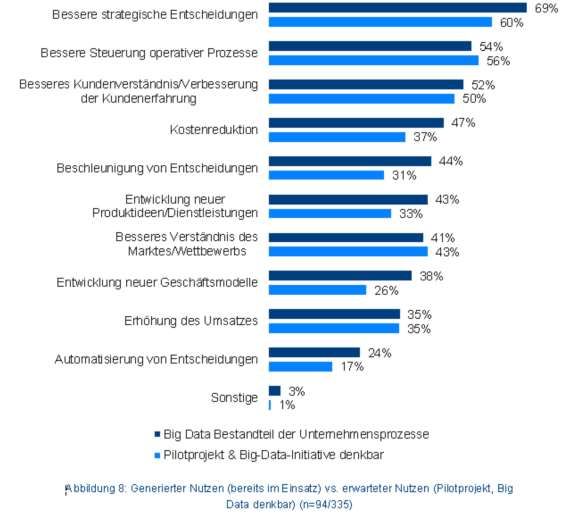

© Auctor Actor Advisor GmbH 31.01.2018 Seite 10Worin besteht der Nutzen bei Big Data? Quelle: BARC Research Study; Big Data Use Cases 2015 © Auctor Actor Advisor GmbH 31.01.2018 Seite 11

Andere Branchen – ein Schritt weiter?

In anderen Wirtschaftsbranchen ist das Thema Big Data längst angekommen

Online

Versand-

häuser Supermarkt-

Payback

Werbung

Landwirt-

schaft

Big Data Einzelhandel

LCD Pharma-

Bildschirme wirtschaft

Automobil-

hersteller

© Auctor Actor Advisor GmbH 31.01.2018 Seite 12Einzug von Big Data in die Versicherungswirtschaft

Telematik-Tarife

Werkstatt-Bindung

KFZ

Pay-as-you-drive

Pay-how-you-drive

Weiter reichende Risikosegmentierung unter Einbeziehung externer

Daten (auch sozio-ökonomische Daten)

Rückversicherung Risikoadäquate Angebote für Firmenkunden

Kreditfirmendaten/Kreditinstitut-Rankings (Scoring-Modelle)

Rehabilitierungsmassnahmen zur Kostensenkung

Predictive Analytics zur Vorhersage des zukünftigen Krankheitsverlaufs

Krankenversicherung (Schadenrückstellungsoptimierung)

Empfehlungen für (günstigere) Medikamentenalternativen

Vertriebsunterstützung durch Anreicherung mit Geo-Daten

Innovative KYC Modelle als Unterstützung zur Wahl des

CRM/KYC Modelle Kommunikationsweges

Erstellen von Kunden-/Vertriebspartnerprofilen (kosteneffizienter

Kundenservice/zielgerichtete Vertriebsunterstützung)

© Auctor Actor Advisor GmbH 31.01.2018 Seite 13Herausforderungen für Big Data

Quelle: kdnuggets.com

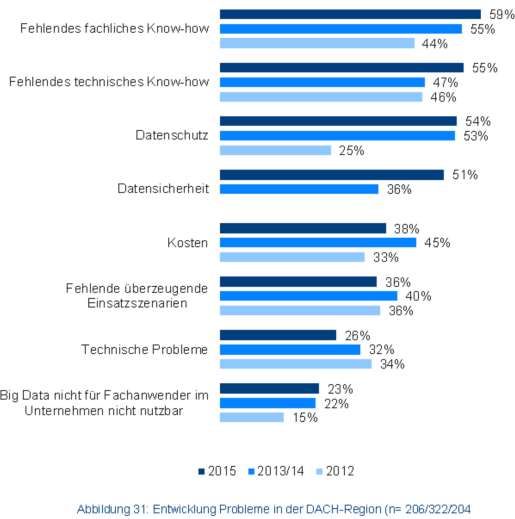

© Auctor Actor Advisor GmbH 31.01.2018 Seite 14Was sind die „Bremsen“ bei Big Data Themen? Quelle: BARC Research Study; Big Data Use Cases 2015 © Auctor Actor Advisor GmbH 31.01.2018 Seite 15

Big Data und die Lebensversicherung: ein Widerspruch (1/3)?

Rechtliches Umfeld

Bisher Mit Big Data

Strikte Regulierung und Gesetzeskonformität und

starker Datenschutz Zielgruppenorientierung

Der deutsche Lebensversicherungsmarkt ist Grundvoraussetzung: genaue Kenntnis der

einer der an strengsten regulierten in Europa gesetzlichen Regelungen und Spielräume

Sehr genaue Vorgaben wie Prämien und

Rückstellungen kalkuliert werden müssen Genaue Analyse der Zielgruppe notwendig:

(RechVersV etc.) welche Kundengruppen sind bereit Daten zu

Es existieren diverse Beschwerdestellen für teilen? Welcher Zusatznutzen für den Kunden

Kunden (Ombudsmann, BaFin, will ich bieten?

Verbraucherschutz) Genaue Ausgestaltung der AVBs bzw.

Deutschland hat ebenso sehr strenge Datenschutzvereinbarungen unter

Datenschutzbestimmungen Einbeziehung der EU DSGVO.

Die Bevölkerung hat eine sehr sensible Ziel: Transparenz für den Kunden über sein

Wahrnehmung von Datenschutz Beitrags-Leistungsverhältnis schaffen.

© Auctor Actor Advisor GmbH 31.01.2018 Seite 16Big Data und die Lebensversicherung: ein Widerspruch (2/3)?

Tarifierung

Bisher Mit Big Data

Risikoausgleich Individuelle

im Kollektiv Tarifierungsmerkmale

Seit jeher ist das Äquivalenzprinzip die Äquivalenzprinzip gilt weiterhin, der Barwert

Grundlage der Tarifkalkulation in der der zukünftigen Leistungen kann nur vielleicht

Lebensversicherung: etwas risikogerechter bestimmt werden.

Barwert der zukünftigen Prämien = Barwert Das Risikoergebnis wird als Bilanzposition

der zukünftigen Leistungen „verschlankt“ weil es (größenmäßig und

Oft ist die Leistungshöhe nicht vollständig zeitlich) umverteilt wird.

bezifferbar, es werden

Mit Big Data wäre eine bedarfsorientierte

Eintrittswahrscheinlichkeiten und

Pufferberechnung möglich. Der Kunde zahlt

Erwartungswerte bei der

von Beginn an risikogerechter, der Versicherer

Leistungsberechnung einbezogen.

muss im Verlauf weniger Sicherheitsrücklagen

Tritt ein Schaden seiner Höhe nach nicht

rückzahlen.

gemäß des Erwartungswertes ein, wird die

Differenz im Kollektiv ausgeglichen. Aber: Grundvoraussetzung ist nach wie vor

Um die unsicheren (geschätzten) Parameter eine gesunde Streuung der Risiken im

abzusichern, wird ein Puffer eingebaut und im Bestand.

Leistungsfall als Bonus oder laufend als Zusätzlich muss die Verlässlichkeit der Daten

Risikoüberschuss an den Kunden vor allem ggü. der BaFin nachgewiesen

zurückgezahlt. werden

Ziel ist der Risikoausgleich im Kollektiv Ziel: systematische Risiken zu begrenzen

© Auctor Actor Advisor GmbH 31.01.2018 Seite 17Big Data und die Lebensversicherung: ein Widerspruch (3/3)?

Image

Bisher Mit Big Data

Konservativ, übervorsichtig, Modern, am Puls der Zeit,

langweilig, akribisch, transparent, fair, jung

kompliziert

Durch zunehmende Digitalisierung arbeiten

viele Versicherer bereits an einem modernen

Lebensversicherungen sind vernünftig und Auftritt

erwachsen oder ein Muss (Sicherheit für Big Data wird in vielen Bereichen der

Kredite und Hypotheken) Lebensversicherung diskutiert (Vertrieb,

Im Leistungsfall muss sich der Kunde auf eine Prozessmanagement und Aktuariat)

professionelle Abwicklung verlassen können Neue Berufsfelder des Data-Analysten/Data-

Vertrieb noch sehr altmodisch mit Scientists machen Versicherer attraktiver und

persönlichem Kontakt und Vertrauensaufbau spannender für junge moderne Arbeitnehmer.

Versicherungen sind eher starr und ein paar Studien weltweit tätiger Niedrigzinsumfeld

Jahre der aktuellen Mode hinterher zwingt zum Umdenken: der Bedarf an

Lebensversicherer als Arbeitgeber ebenfalls innovativen, kosteneffizienten Produkten und

eher die sichere Bank (im Vergleich zum Vermarktungsstrategien steigt

Banker/Fondsmanager/…) Zusatznutzen als Feature verbessert das

Image (z. Bsp. Erinnerung an Sport/Tabletten)

Big Data kann Transparenz schaffen und

damit das Verständnis des Kunden für

Versicherungen verbessert

© Auctor Actor Advisor GmbH 31.01.2018 Seite 18Big Data entlang der Wertschöpfungskette der

Lebensversicherung

Neue Points of Contact/Sale,

Zielgruppenadäquate und zielgerichtete Kundenansprachen,

bedarfsorientierte Produkte, höhere Kundenbindung (customer

Absicherung von neuen und journey), Cross- und Up-Selling,

veränderten

Lebenssituationen,

Portfoliomanagement,

risikogerechte Tarifierung

360 Kunden-Sicht, schnellere

Reaktionsgeschwindigkeiten auf

Kundenanfragen, bessere

Vertriebsunterstützung,

Verwaltungskostensenkung,

übergreifende

Kosteneffiziente Prozesstransparenz, Synergien

Risikoprüfung im erkennen und nutzen,

Leistungsfall, Betrugs- und

Prozessoptimierung, höhere Verbrechensprävention

Reaktivierungsquoten,

steigende Prozessqualität

Vorhersage von risikobehafteten

Kundenverhalten

(Mustererkennung), Analyse von

Zusammenhängen die bilanzielle

Risiken minimieren

© Auctor Actor Advisor GmbH 31.01.2018 Seite 19Skills im Zusammenhang mit Big Data

Analytisches

Denkvermögen IT-Experte

Vertriebsaffinität/

Kundenorientierung

Data Analyst Stochastik

…muss riesige Datenmengen

auf die für das Unternehmen

Prozess- wichtigen Daten reduzieren,

Experte diese analysieren und Datenschutz/

aufbereiten

gesetzliche

Vorschriften

Aktuarielles

Wissen

Visualisierung Psychologie

und Vermittlung

von Daten

© Auctor Actor Advisor GmbH 31.01.2018 Seite 20Anforderungen an Aktuare im Big Data Umfeld

Finanzielle Rahmenbedingungen unter der

Niedrigzinsphase mit ihren besonderen Auswirkungen auf

Aktuare die Kostensituation der Versicherer DAV arbeitet an

müssen sich der Konzeption

unter Die besonderen regulatorischen Bedingungen bzgl. einer neuen

Einbeziehung Solvency II und des Umgangs mit Kundendaten Ausbildung zum

von Big Data (Actuarial) Data

noch stärker Die Bedeutung der vorhandenen Kunden- und

Scientist,

mit den Vertragsbestände auf Basis z. T. sehr alter IT-Systeme und angelehnt an die

folgenden deren „Inforce Management“ Ausbildung der

Aspekten französischen

beschäftigen Den (noch) verzögerten Auf- und Ausbau des digitalen Aktuarsvereinigung

Vertriebs und Verkaufs

An vielen Universitäten werden bereits vermehrt Studiengänge zu Data

Science angeboten

© Auctor Actor Advisor GmbH 31.01.2018 Seite 21Fazit: Big Data und Lebensversicherungen

Big Data ist für viele Versicherer

Der Weg zur individuellen Tarifierung noch neu, es fehlt an Erfahrungswerten

ist noch weit und muss vor allem durch

den Gesetzesgeber unterstützt werden.

Es fällt schwer den Zusatznutzen

durch Big Data zu beziffern, um die

nötige Investition zu validieren

Es wird Expertenwissen benötigt um

die Daten zu interpretieren und die

Datenqualität zu beurteilen

Vorsichtsprinzip und Vertrauensaufbau

zum Kunden steht gefühlt im Gegensatz zu

eher „intuitiver“ Anwendung von Big Data

Big Data wird noch ZeitHeute

brauchen um sich in der LV zu etablieren.

Was kann man in der Zwischenzeit tun?

© Auctor Actor Advisor GmbH 31.01.2018 Seite 22AAA Auctor Actor Advisor in Kürze

Historie Kompetenzen

AAA Auctor Actor Advisor wurde im Jahr 2002 als Organi-

sations- und Managementberatung für Finanzdienstleister

gegründet.

Die Gründer verbindet die Philosophie einer hohen Kunden-

und Erfolgsorientierung, die Lust an der täglichen Heraus-

forderung sowie der Spaß an der Zusammenarbeit mit

Kunden.

Bis heute gehört AAA Auctor Actor Advisor ausschließlich im

Unternehmen aktiven Gesellschaftern.

Erfolgreiche Projekte für

erfolgreiche Kunden

AAA Auctor Actor Advisor, der Berater mit

ausgewiesener Branchenexpertise für

Finanzdienstleister …

… steht für strategische Denkansätze und innovative Allianz

Themen

… bezieht als unabhängiger Partner konsequent Stellung

und bietet Orientierung

… gestaltet mit interdisziplinären Teams aktiv und kunden-

individuell den Wandel von Menschen, Prozessen,

Strukturen und Systemen

… schafft mit übergreifender Sicht pragmatische Lösungen ZURICH

Leitbild Referenzen

© Auctor Actor Advisor GmbH 31.01.2018 Seite 23Danke für Ihre Aufmerksamkeit

Ihr Ansprechpartner zum Thema

Elisabeth Rösler

Principal Consultant

AAA Auctor Actor Advisor GmbH

Im Mediapark 8

50670 Köln

www.3-a-3.de

Telefon +49 (0) 221 55 405 411

Telefax +49 (0) 170 13 333 88 98

Mobil +49 (0) 170 333 88 98

Email Elisabeth.Roesler@3-a-3.de

© Auctor Actor Advisor GmbH 31.01.2018 Seite 24Sie können auch lesen