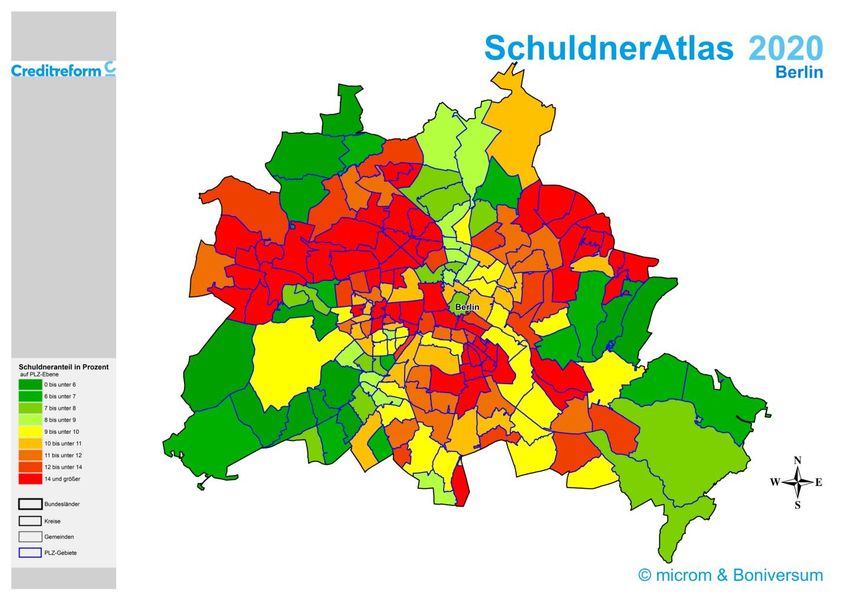

CREDITREFORM SCHULDNERATLAS BERLIN 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Creditreform SchuldnerAtlas

Berlin 2020INHALT SEITE 1 Überschuldung von Verbrauchern in Deutschland 6 1.1 Einleitung 6 1.2 Die Entwicklung in Deutschland 8 1.3 Überschuldung nach Bundesländern 10 2 Überschuldungssituation in Berlin 12 2.1 Gesamtsicht und Deutschlandvergleich 12 2.2 Regionen-Analyse 14 2.3 Überschuldungsmerkmale 17 2.4 Schuldner nach Geschlecht 20 2.5 Schuldner nach Alter 21 3 Blick in die Zukunft 24 4 Zusammenfassung 26

Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern in- nerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen mit hoher Wahrscheinlichkeit über einen längeren Zeitraum nicht begleichen kann und ihm zur Deckung seines Lebensunter- haltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leis- tenden Gesamtausgaben sind höher als die Einnahmen. Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jah- ren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Stra- ßenabschnitten dargestellt werden. Negativmerkmale Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachver- halten (Daten aus den amtlichen Schuldnerverzeichnissen – früher: Haftanordnung und Eides- stattliche Versicherung – und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform gegenüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörun- gen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Die Speicherung der Daten ist durch das Bundesdatenschutzgesetz (BDSG) und dort vor allem durch § 28a und § 29 gere- gelt. Überschuldungsintensität Zwei Formen von Überschuldung werden in der Analyse unterschieden: Fälle mit „hoher“ Über- schuldungsintensität basieren ausschließlich auf juristischen Sachverhalten (Daten aus den amt- lichen Schuldnerverzeichnissen und Privatinsolvenzen). Fälle mit „geringer Überschuldungsin- tensität“ basieren auf einer eher niedrigen Anzahl von Negativmerkmalen, in der Regel so ge- nannten nachhaltigen Zahlungsstörungen (Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger). Datenquellen Die vorliegende Analyse basiert auf den Daten und Karten der Creditreform Tochterfirmen Cre- ditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss).

1 Überschuldung von Verbrauchern

1.1 Einleitung

Im Jahr 2020 ist die Zahl der überschuldeten Ver-

braucher bundesweit gesunken – um rund 69.000

Personen bzw. um 1 Prozent. Insgesamt gelten in

Deutschland 6,85 Mio. erwachsene Personen als

Corona-Krise schlägt noch

überschuldet. Der konjunkturelle Einbruch infolge

nicht auf Verbraucher-

der Corona-Pandemie und die damit verbundenen

überschuldung durch

Eindämmungsmaßnahmen haben bisher keine ne-

gativen Auswirkungen auf die Überschuldungssitua-

tion der Verbraucher. Zum einen haben wirtschafts-

und arbeitsmarktpolitische Maßnahmen wie Über-

brückungshilfen und Kurzarbeitergeld geholfen, den

Einbruch abzumildern. Für die meisten privaten

Verbraucher waren damit zunächst vergleichsweise

wenig negative Folgewirkungen verbunden, die

Überschuldungsprozesse begünstigen würden. Zu-

dem führte der „Lockdown“ bei Beratungsstellen

und Behörden zu Verzögerungen, was bei der Dar-

stellung der aktuellen Überschuldungssituation be-

rücksichtigt werden muss. Zusätzlich zur

gesunkenen Schuldnerzahl bewirkte der abermalige

Bevölkerungsanstieg, dass die Überschuldungs-

quote in Deutschland weiter zurückging; von 10,00

auf 9,87 Prozent.

Corona-Pandemie und „Lockdown“ hatten im

Rahmenbedingungen aber

Jahresverlauf 2020 sowohl für Unternehmen wie für

deutlich verschlechtert

Verbraucher erhebliche Einschränkungen zur Folge.

Die konjunkturellen Rahmenbedingungen waren

insgesamt deutlich schlechter als im Vorjahr. Erste

Auswirkungen der Corona-Krise finden sich am

Arbeitsmarkt. Die Zahl der Arbeitslosen schnellte

um rund 560.000 Betroffene nach oben (Stand:

Oktober 2020). Auch die Kurzarbeit –

zwischenzeitlich ist für bis zu 6 Millionen

Beschäftigte Kurzarbeitergeld gezahlt worden –

führte tendenziell zu sinkenden Einkommen.

Gleichzeitig konnte ein beispielloses staatliches

Konjunkturprogramm (u. a. Senkung der

Umsatzsteuer, Kinderbonus) in Milliardenhöhe

einen noch stärkeren Konjunktureinbruch und

weitere Entlassungen abfedern. Ein fester

SchuldnerAtlas Berlin 2020

7Arbeitsplatz bildet die wichtigste Grundlage, um das

Überschuldungsrisiko bei den privaten

Verbrauchern gering zu halten. Die

Überschuldungssituation der privaten Verbraucher

blieb im Jahresverlauf 2020 vergleichsweise wenig

beeindruckt von der Corona-Krise.

Allerdings ist zu befürchten, dass ein Fortdauern der

Wirtschaftskrise den positiven Trend der Verbrau-

Schwere Zeiten für die cherüberschuldung rasch umkehren könnte. Aktuel-

deutschen Verbraucher? le Wirtschaftsprognosen gehen davon aus, dass sich

die konjunkturelle Erholung verzögern wird, falls

weitere Eindämmungsmaßnahmen nötig werden.

Zu den ökonomischen Unsicherheitsfaktoren gehört

für die Exportnation Deutschland die weltwirtschaft-

liche Lage. Die Pandemie hat die internationalen

Märkte und Lieferketten destabilisiert. Der mögliche

Aufschwung im kommenden Jahr dürfte direkt vom

Anspringen des Exportmotors beeinflusst sein. Be-

troffen davon sind auch die Entwicklungen am hie-

sigen Arbeitsmarkt. Bestehende Überschuldungs-

tendenzen bei den Verbrauchern verstärken sich bei

einer weiteren Zunahme von Arbeitslosigkeit und

Einkommenseinbußen. Negative Tendenzen für die

Verbraucher drohen zudem durch die steigenden

Energie- und Mietkosten, beispielsweise unter dem

Stichwort CO2-Bepreisung.

Die aktuelle Auswertung der Verbraucherüber-

schuldung in Deutschland zeigt neben dem positi-

Bedenklicher Trend:

ven Trend auch bedenkliche Entwicklungen: So ist

zunehmende

die Zahl der Überschuldungsfälle mit geringer Inten-

Altersüberschuldung

sität (vereinfacht: nachhaltige Zahlungsstörungen)

zum vierten Mal in Folge angestiegen. Der Anstieg

der „weichen Überschuldung“ korrespondiert häufig

mit den Folgen einer Konsumüberschuldung. Bei

anhaltender Wirtschaftskrise in den kommenden

Monaten dürfte sich die Überschuldungsentwick-

lung bei den Verbrauchern verstärken und zu mehr

„harter“ Überschuldung, das heißt auch gerichtli-

chen Negativmerkmalen, führen. Im Jahresverlauf

2020 war die Zahl der Überschuldungsfälle mit „ho-

her Überschuldungsintensität“ (vereinfacht: juristi-

sche Sachverhalte) nochmals rückläufig. Dieser

8 SchuldnerAtlas Berlin 2020Rückgang der „harten Überschuldung“ spiegelt sich

zeitversetzt im Rückgang der Privatinsolvenzverfah-

ren in den Vorjahren.

Zudem gewinnt das Phänomen „Altersüberschul-

dung“ stärker als in den Vorjahren an Bedeutung.

Die Zahl älterer überschuldeter Verbraucher (über

50 Jahre) hat deutlich zugenommen. Männer blei-

ben zwar deutlich häufiger überschuldet als Frauen

– allerdings zeigt sich bei den Männern wie im Vor-

jahr ein merklicher Rückgang der Überschuldungs-

quote. Vorwiegend „ökonomische“ Auslöser von

Überschuldung wie Arbeitslosigkeit und gescheiterte

Selbstständigkeit haben weiter an Bedeutung verlo-

ren. Bei den Überschuldungsauslösern „Erkrankung,

Sucht, Unfall“ und „unwirtschaftliche Haushaltsfüh-

rung“ hat sich der Negativtrend dagegen verstärkt.

1.2 Die Entwicklung in Deutschland

Für die Bundesrepublik Deutschland wurde zum

Stichtag 1. Oktober 2020 eine Überschuldungsquote

von 9,87 Prozent gemessen (2019: 10,00 Prozent).1

6,85 Millionen Einwohner Deutschlands über 18 Jah- 2019/2020: Entspannung

re gelten damit als überschuldet und weisen nach- setzt sich fort

haltige Zahlungsstörungen auf. Die Zahl der Be-

troffenen ging aber gegenüber dem Vorjahr leicht

zurück (- 69.000 Personen). Zwischen 2014 und 2018

hatte die Zahl überschuldeter Personen noch konti-

nuierlich zugenommen (vgl. auch Tab. 1).

Tab. 1: Überschuldungsquoten in Deutschland

2016 bis 2020

Personen über Überschuldete Überschuldungs- Überschuldete

Einwohner

18 Jahre Personen quote Haushalte

2016 82,52 Mio. 68,05 Mio. 6,85 Mio. 10,06% 3,40 Mio.

2017 82,79 Mio. 68,83 Mio. 6,91 Mio. 10,04% 3,45 Mio.

2018 83,02 Mio. 69,03 Mio. 6,93 Mio. 10,04% 3,46 Mio.

2019 83,17 Mio. 69,24 Mio. 6,92 Mio. 10,00% 3,46 Mio.

2020 83,19 Mio. 69,41 Mio. 6,85 Mio. 9,87% 3,42 Mio.

1

Die Überschuldungsquote setzt die Zahl der überschuldeten Personen zur

Bevölkerung ab 18 Jahre ins Verhältnis.

SchuldnerAtlas Berlin 2020

9Der Rückgang der Überschuldungsfälle beruht wie

schon 2019 auf einer starken Abnahme der Fälle mit

hoher Überschuldungsintensität (vereinfacht: juristi-

sche Sachverhalte; - 188.000 Fälle; - 4,7 Prozent). Die

„Weiche Überschuldung“

Zahl der Fälle mit geringer Überschuldungsintensität

nimmt zu

(vereinfacht: nachhaltige Zahlungsstörungen) ist

hingegen gestiegen – stärker als im Vorjahr

(+ 119.000 Fälle; + 4,1 Prozent). Im deutlichen Rück-

gang der „harten Überschuldung“ spiegelt sich die

bis zum Frühjahr 2020 robuste Verfassung des Ar-

beitsmarktes mit einem deutlichen Rückgang von

Langzeitarbeitslosigkeit und Unterbeschäftigung.

Tab. 2: Überschuldete Personen nach Überschuldungs-

intensität 2016 bis 2020

Hohe Überschuldungsintensität Geringe Überschuldungsintensität

Basiswerte

Anzahl Abw. zum Vorjahr Anzahl Abw. zum Vorjahr

2016 4,17 Mio. + 220.000 2,68 Mio. - 89.000

2017 4,22 Mio. + 53.000 2,69 Mio. + 12.000

2018 4,13 Mio. - 87.000 2,80 Mio. + 106.000

2019 4,01 Mio. - 125.000 2,91 Mio. + 115.000

2020 3,82 Mio. - 188.000 3,03 Mio. + 119.000

Männer stellen zwar weiterhin die meisten Über-

schuldungsfälle, der Anteil an Frauen hat aber deut-

lich zugenommen. Nicht zuletzt, da insbesondere al-

leinerziehende Frauen überdurchschnittlich häufig

von Überschuldung betroffen sind. Trotz summari-

schem Rückgang der Überschuldungsfälle in

Deutschland ist die Zahl neu überschuldeter Frauen

leicht angestiegen.

2020 sind bundesweit insgesamt 4,17 Millionen

Erfreulich: Überschuldung

überschuldete Personen Männer und rund 2,69 Mil-

von Männern und Frauen

lionen Frauen registriert worden. Die Überschul-

nimmt 2020 ab

dungsquote der Frauen sank von 7,65 auf 7,58 Pro-

zent nachdem sie im Vorjahr konstant blieb. Die ak-

tuelle Überschuldungsquote bei Männern war er-

neut rückläufig und liegt bei 12,27 Prozent (2019:

12,46 Prozent). Die Zahl überschuldeter Männer ist

im Zeitraum seit 2004 von 13,55 Prozent um 1,28

Punkte bzw. um rund 282.000 Fälle gesunken. Für

2020 weist die Statistik rund 17.000 weniger Über-

schuldungsfälle von Frauen auf (- 0,6 Prozent), bei

10 SchuldnerAtlas Berlin 2020den Männern ging die Zahl um rund 52.000 Fälle zu-

rück (- 1,2 Prozent).

Tab. 3: Überschuldete Personen und Überschuldungs-

quoten nach Geschlecht 2016 bis 2020

Überschuldete Personen Überschuldungsquoten

Gesamt Männer Frauen Gesamt Männer Frauen

2016 6,85 Mio. 4,21 Mio. 2,64 Mio. 10,06% 12,72% 7,55%

2017 6,91 Mio. 4,24 Mio. 2,68 Mio. 10,04% 12,59% 7,61%

2018 6,93 Mio. 4,23 Mio. 2,70 Mio. 10,04% 12,55% 7,65%

2019 6,92 Mio. 4,22 Mio. 2,70 Mio. 10,00% 12,46% 7,65%

2020 6,85 Mio. 4,17 Mio. 2,69 Mio. 9,87% 12,27% 7,58%

Die Analyse der Hauptauslöser für Überschuldungs-

prozesse, die seit 2008 kontinuierlich vom Statisti-

schen Bundesamt erhoben wird, zeigt, dass sich die

Überschuldungsauslöser „Erkrankung, Sucht, Unfall“

sowie „unwirtschaftliche Haushaltsführung“ ver- 2020: Ökonomische Auslöser

stärkt haben. Auf der anderen Seite haben vorwie- verlieren an Bedeutung

gend ökonomische Auslöser wie Arbeitslosigkeit

langfristig an Bedeutung verloren. Die stabile Kon-

junktur in Deutschland hatte in den letzten Jahren

maßgeblich dazu beigetragen. Dem erst 2015 einge-

führten Indikator „längerfristiges Niedrigeinkom-

men“ muss dagegen der höchste Bedeutungszu-

wachs als Auslöser von Überschuldungsprozessen

zugestanden werden. Mittlerweile liegt der Anteil

dieses Auslösers bei etwa einem Zehntel aller Über-

schuldungsfälle.

1.3 Überschuldung nach Bundesländern

Die aktuell positive Überschuldungsentwicklung in

Deutschland zeigt sich sowohl in Ost- als auch in

Westdeutschland. Die Zahl der Überschuldungsfälle

ist 2020 in beiden Teilen Deutschlands zurückge-

gangen – in Westdeutschland erstmals seit 2013 und

in Ostdeutschland zum dritten Mal in Folge. In Ost-

deutschland geht die Bevölkerungszahl weiter zu-

rück und verhindert einen stärkeren Rückgang der

Überschuldungsquote. In Westdeutschland nimmt

die zu Grunde liegende Bevölkerungszahl, insbe-

sondere durch Zuwanderung, weiter zu. In Folge

SchuldnerAtlas Berlin 2020

11sinkt die Überschuldungsquote in diesem Jahr stär-

ker.

In Ostdeutschland sind insgesamt rund 1,08 Millio-

nen Personen überschuldet – rund 17.000 Über-

schuldungsfälle weniger als 2019. Damit setzte sich

der Rückgang aus dem Vorjahr fort. In den Bundes-

ländern in Westdeutschland (einschließlich Berlin)

sind derzeit rund 5,77 Millionen Personen über-

schuldet – rund 52.000 Personen weniger als 2019.

Die westdeutsche Überschuldungsquote sank auf

9,82 Prozent (- 0,12 Punkte). Die ostdeutsche Über-

schuldungsquote verringerte sich zum vierten Mal in

Folge von 10,33 auf 10,20 Prozent (- 0,13 Punkte).

Tab. 4: Ranking Überschuldungsquoten und Überschul-

dungsfälle in den Bundesländern

Überschuldungs- Überschuldungs-

Abw. Abw.

Bundesland quoten fälle

2018 2019 2020 19/20 04/20 2018 2019 2020 19/20 04/20

Bayern 7,43% 7,31% 7,14% - 0,17 - 0,05 0,80 0,79 0,78 - 14.000 + 62.000

Baden-Württemberg 8,31% 8,23% 8,11% - 0,12 + 0,61 0,76 0,75 0,75 - 8.000 + 105.000

Thüringen 9,30% 9,21% 9,14% - 0,08 - 0,87 0,17 0,17 0,17 - 2.000 - 34.000

Brandenburg 9,94% 9,83% 9,64% - 0,19 - 1,56 0,21 0,21 0,20 - 4.000 - 35.000

Sachsen 9,92% 9,81% 9,66% - 0,15 + 0,71 0,34 0,34 0,33 - 6.000 + 5.000

Hessen 10,04% 10,04% 9,95% - 0,09 + 0,38 0,52 0,52 0,52 + 3.000 + 43.000

Rheinland-Pfalz 10,10% 10,11% 10,06% - 0,05 - 0,07 0,34 0,35 0,34 - 1.000 + 13.000

Niedersachsen 10,34% 10,31% 10,19% - 0,12 + 0,06 0,68 0,68 0,68 - 6.000 + 29.000

Mecklenburg-Vorpommern 10,53% 10,58% 10,46% - 0,13 - 1,05 0,14 0,14 0,14 - 2.000 - 22.000

Hamburg 10,62% 10,60% 10,53% - 0,07 - 0,35 0,16 0,16 0,16 ±0 + 4.000

Schleswig-Holstein 10,90% 10,85% 10,69% - 0,16 - 0,13 0,26 0,26 0,26 -3.000 + 13.000

Saarland 11,36% 11,50% 11,60% + 0,10 + 0,56 0,10 0,10 0,10 ±0 + 1.000

Nordrhein-Westfalen 11,69% 11,72% 11,63% - 0,09 + 0,95 1,74 1,75 1,74 - 12.000 + 180.000

Berlin 12,42% 12,31% 12,02% - 0,28 - 2,00 0,37 0,37 0,37 -6.000 - 32.000

Sachsen-Anhalt 12,73% 12,71% 12,62% - 0,09 + 0,40 0,24 0,24 0,24 - 4.000 - 22.000

Bremen 13,94% 14,02% 13,97% - 0,05 + 0,62 0,08 0,08 0,08 ±0 + 6.000

Deutschland 10,04% 10,00% 9,87% - 0,12 + 0,13 6,93 6,92 6,85 - 69.000 + 314.000

*) Abweichung in Prozentpunkten; **) Überschuldungsfälle in Millionen;

Rundungsdifferenzen möglich

12 SchuldnerAtlas Berlin 202015 Bundesländer zeigten im Jahr 2020 einen Rück-

gang der Überschuldungsquote. Nur das Saarland Rückgang der Schuldnerquote

weist eine höhere Überschuldungsquote auf als im in 15 Bundesländern

Vorjahr. Das Überschuldungsranking nach Bundes-

ländern änderte sich im Vergleich zu 2019 nur in ei-

ner Position: Brandenburg (9,64 Prozent) verbesser-

te sich auf Rang vier. Bayern (7,14 Prozent) und Ba-

den-Württemberg (8,11 Prozent) verbleiben vor

Thüringen (9,14 Prozent). Schlusslichter sind weiter-

hin Bremen (13,97 Prozent) und Sachsen-Anhalt

(12,62 Prozent) – allerdings bei sinkender Über-

schuldungsquote.

2 Überschuldungssituation in Berlin

2.1 Gesamtsicht und Deutschlandvergleich

Bislang hat die Corona-Pandemie keine negativen

Auswirkungen auf die Überschuldungssituation der

privaten Verbraucher in Berlin. Im Gegenteil: Die Zahl der Überschuldeten

Zahl der überschuldeten Berliner ist deutlich um sinkt deutlich

fast 6.000 Personen zurückgegangen. Zum Stichtag

1. Oktober 2020 wiesen 365.978 erwachsene Ein-

wohner der Bundeshauptstadt zumindest nachhal-

tige Zahlungsstörungen auf (2019: 371.792 Perso-

nen). Das ist der niedrigste Stand seit 2011. Im Jah-

resvergleich 2019/2020 nahm die Zahl der über-

schuldeten Personen um 1,6 Prozent ab und damit

stärker als in Deutschland insgesamt (- 1,0 Prozent).

Im Vorjahr (2019) war die Zahl der Überschuldungs-

fälle nur geringfügig um 0,1 Prozent gesunken.

SchuldnerAtlas Berlin 2020

13Abb. 1: Überschuldete Personen in der Stadt Berlin

500.000

450.000

436.647

431.877

419.613

400.000

405.382

398.424

376.184

373.875

373.221

372.760

372.355

371.988

371.792

371.164

368.751

350.000

365.978

363.264

355.184

300.000

250.000

200.000

150.000

100.000

50.000

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Anzahl der Betroffenen

Auch die Schuldnerquote, die sich aus dem Verhält-

nis der Zahl der überschuldeten Personen und der

Bevölkerungszahl (ab 18 Jahre) ergibt, verdeutlicht,

dass sich die Verbraucherüberschuldung in Berlin

zuletzt entspannt hat. So verringerte sich die

Schuldnerquote vergleichsweise stark um 0,29 Pro-

Rückgang der Schuldner-

zentpunkte auf 12,02 Prozent. Unterstützt wurde

quote setzt sich fort

der Rückgang der Schuldnerquote auch vom Bevöl-

kerungsanstieg in Berlin2. Seit dem Jahr 2010 nahm

die Schuldnerquote in Berlin um 0,65 Prozentpunkte

ab, während bundesweit im selben Zeitraum ein An-

stieg um 0,37 Prozentpunkte zu verzeichnen war.

Noch ist die Überschuldungshäufigkeit in Berlin

aber höher als im Bundesdurchschnitt. Deutsch-

landweit beträgt die Schuldnerquote 9,87 Prozent.

2

Allein in den letzten zwölf Monaten betrug das Plus der Einwohnerzahl ab

18 Jahre fast 23.000 Personen.

14 SchuldnerAtlas Berlin 2020Abb. 2: Schuldnerquoten in der Stadt Berlin

18,00

16,00 15,20 15,25

14,79

14,02 13,96

14,00 13,12 13,02 12,99

12,67 12,74 12,63

12,16 12,32 12,56 12,42 12,31

12,02

12,00

10,85

10,43 10,68

10,11 9,90 9,92 10,06 10,04 10,04 10,00 9,87

9,74 9,65 9,81

10,00 9,50 9,38

9,09

8,00

6,00

4,00

Berlin Deutschland

2,00

0,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Angaben in Prozent

Bis zum Frühjahr 2020 war die wirtschaftliche Situa-

tion der meisten Verbraucher durch gute konjunktu-

relle Rahmenbedingungen geprägt. Infolge der poli-

tischen Corona-Hilfen (Stichwort: Kurzarbeit) blieben

die Auswirkungen der Krise auf die Arbeitsmarkt-

und Einkommenssituation der privaten Verbraucher

bislang vergleichsweise gering. Zudem hatte Er-

werbslosigkeit als ein Hauptauslöser von Über-

schuldungsprozessen in den letzten Jahren an Be-

deutung verloren.

2.2 Regionen-Analyse

Die Analyse der Überschuldungssituation auf Basis

der Berliner Bezirke zeigt aber ein deutlich differen-

zierteres Bild der Überschuldungsentwicklung.

In allen Berliner Bezirken war 2020 ein Rückgang

der Überschuldungsquote der privaten Verbraucher

festzustellen. Neukölln verzeichnete mit - 0,51 2019/2020: Starker Rückgang

Prozentpunkten das stärkste Minus, gefolgt von in Neukölln

Marzahn-Hellersdorf (Schuldnerquote: - 0,41

Prozentpunkte). Festzuhalten ist, dass trotz der

aktuellen Entspannung die Schuldnerquoten hier

SchuldnerAtlas Berlin 2020

15überdurchschnittlich hoch bleiben. Weniger deutlich

fiel der Rückgang der Schuldnerquote im Bezirk

Steglitz-Zehlendorf aus (- 0,12 Prozentpunkte). Al-

lerdings ist hier die Verbraucherüberschuldung so

niedrig wie sonst nirgends im gesamten Stadtgebiet.

Tab. 5: Schuldnerquoten 2019/2020 in den Bezirken3

Schuldnerquoten in % Abweichung *)

Bezirk

2013 2014 2015 2016 2017 2018 2019 2020 2019/2020 2013/2020

Neukölln 16,13 15,90 15,58 15,32 15,87 15,55 15,33 14,82 -0,51 -1,31

Marzahn-Hellersdorf 15,80 15,95 16,01 15,59 15,57 15,19 15,00 14,59 -0,41 -1,21

Friedrichshain-

12,96 12,69 12,81 12,67 12,42 12,12 12,01 11,62 -0,39 -1,34

Kreuzberg

Spandau 15,75 15,83 16,19 15,89 15,95 15,86 15,78 15,46 -0,32 -0,29

Pankow 10,85 10,69 10,60 10,28 9,82 9,62 9,50 9,20 -0,30 -1,65

Mitte 16,18 15,81 15,62 15,08 14,84 14,59 14,48 14,19 -0,29 -1,99

Reinickendorf 14,13 14,28 14,27 14,11 14,12 14,04 13,99 13,70 -0,29 -0,43

Charlottenburg-

12,15 11,99 11,93 11,62 11,05 10,98 10,84 10,58 -0,26 -1,57

Wilmersdorf

Treptow-Köpenick 11,70 11,60 11,60 11,35 11,18 11,01 10,84 10,62 -0,22 -1,08

Tempelhof-Schöneberg 12,10 12,06 12,03 11,80 11,72 11,46 11,31 11,12 -0,19 -0,98

Lichtenberg 13,02 12,91 12,82 12,33 12,42 12,23 12,24 12,10 -0,14 -0,92

Steglitz-Zehlendorf 8,42 8,36 8,40 8,26 8,10 7,98 7,92 7,80 -0,12 -0,62

Berlin 13,12 13,02 12,99 12,69 12,63 12,42 12,31 12,02 -0,29 -1,10

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich;

2016 ohne Überschuldungsfälle in Sammelunterkünften wie Hei-

men, JVA etc.

Im Vergleich zur Situation im Jahre 2013 hat die

Schuldnerquote in Berlin insgesamt um 1,10 Pro-

zentpunkte abgenommen. Diesem Trend folgen

auch die Berliner Bezirke. Sehr ausgeprägt war die

Entspannung der Verbraucherüberschuldung in die-

sem Zeitraum in Mitte (- 1,99 Prozentpunkte), Pan-

kow (- 1,65 Prozentpunkte) und in Charlottenburg-

Wilmersdorf (- 1,57 Prozentpunkte).

Positiver Spitzenreiter unter den Berliner Bezirken

Steglitz-Zehlendorf bleibt

bleibt Steglitz-Zehlendorf, wo die Schuldnerquote

„Positiver Spitzenreiter“

nur 7,80 Prozent beträgt (2019: 7,92 Prozent). Den

zweiten Rang behauptet Pankow mit einer Über-

3

Ab 2017 wurden die Daten für die einzelnen Bezirke auf Basis einer noch

genaueren Geodifferenzierung ausgewertet. Die Vergleichbarkeit mit den

Vorjahren ist daher eingeschränkt.

16 SchuldnerAtlas Berlin 2020schuldungsquote von aktuell 9,20 Prozent (2019:

9,50 Prozent). Im längerfristigen Trend (gegenüber

2013) verzeichnet Pankow eine sehr positive Ent-

wicklung. Die Schuldnerquote verbesserte sich um

1,65 Prozentpunkte. Auf dem dritten Platz im Posi-

tiv-Ranking liegt mit einer Schuldnerquote von 10,58

Prozent diesmal Charlottenburg-Wilmersdorf.

Spandau weist weiterhin die höchste Schuldnerquo-

te im gesamten Berliner Stadtgebiet auf. 15,46 Pro-

zent der Erwachsenen haben hier Überschuldungs-

Spandau weiter

merkmale. Gegenüber dem Vorjahr (2019) gab es

Tabellenletzter

einen Rückgang (- 0,32 Prozentpunkte), in der län-

gerfristigen Entwicklung seit 2013 bleibt der Rück-

gang allerdings schwächer als andernorts (- 0,29

Prozentpunkte). Die Überschuldungssituation ist in

Neukölln nach wie vor überdurchschnittlich hoch.

Gleichwohl weist der Bezirk in den letzten Jahren ei-

ne positive Entwicklung auf. Seit 2013 verringerte

sich die Schuldnerquote um 1,31 Prozentpunkte; al-

lein im Jahresvergleich 2019/2020 um 0,51 Prozent-

punkte.

Deutliche Unterschiede zeigen sich – trotz aller posi-

tiven Entwicklungen – beim Blick auf die absoluten

Schuldnerzahlen auf Ebene der Bezirke. Während in Schuldnerzahlen sinken –

Friedrichshain-Kreuzberg die Zahl der überschulde- aber unterschiedlich stark

ten Personen im Vergleich zu 2019 deutlich sank

(- 3,5 Prozent), war der Rückgang im Lichtenberg mit

- 0,4 Prozent vergleichsweise gering. Ein Anstieg war

aber nirgends festzustellen. In Neukölln (- 2,2 Pro-

zent) und Marzahn-Hellersdorf (- 2,1 Prozent) sind

die Schuldnerzahlen in diesem Zeitraum ebenfalls

überdurchschnittlich gesunken.

Etwas getrübt wird die insgesamt positive Entwick-

lung aber im Langzeitvergleich gegenüber dem Jahr

2013. So finden sich neben markanten Rückgängen

der überschuldeten Verbraucher (wie in Steglitz-

Zehlendorf, Neukölln und Pankow) auch Stadtgebie-

te mit starken Zuwächsen der Überschuldungsfälle

(u. a. in Lichtenberg und Charlottenburg-

Wilmersdorf).

SchuldnerAtlas Berlin 2020

17Tab. 6: Zahl der Überschuldungsfälle in den Berliner

Bezirken4

Abweichung

Schuldner

in %

2019/ 2013/

2019 2020 2020 2020

Charlottenburg-Wilmersdorf 30.424 29.868 -1,8 +13,5

Friedrichshain-Kreuzberg 27.915 26.940 -3,5 +10,6

Lichtenberg 28.633 28.521 -0,4 +12,8

Marzahn-Hellersdorf 32.115 31.434 -2,1 -1,4

Mitte 44.785 44.218 -1,3 -1,0

Neukölln 40.725 39.831 -2,2 -14,1

Pankow 30.536 30.020 -1,7 -11,7

Reinickendorf 30.412 30.091 -1,1 +4,1

Spandau 31.114 30.866 -0,8 +7,7

Steglitz-Zehlendorf 20.062 19.744 -1,6 -23,1

Tempelhof-Schöneberg 31.470 31.202 -0,9 +5,9

Treptow-Köpenick 23.601 23.243 -1,5 +0,3

Berlin 371.792 365.978 -1,6 -0,8

2.3 Überschuldungsmerkmale

Die Analyse der Überschuldungssituation der Ver-

braucher unterscheidet sogenannte „harte“ und

„weiche“ Überschuldungsfaktoren. Als weiche Über-

schuldungsmerkmale gelten u. a. Mahn- und Inkas-

sofälle mehrerer Gläubiger, die (noch) nicht zu ge-

richtlichen Negativeinträgen geführt haben, bei de-

nen aber nachhaltige Zahlungsstörungen vorliegen.

Harte Überschuldungsmerkmale sind beispielsweise

gerichtliche Negativmerkmale, wie etwa ein Antrag

auf Privatinsolvenz.

Immer weniger Verbraucher weisen eine bereits

hohe Überschuldungsintensität auf. Im Jahresver-

„Harte“ Überschuldung auf lauf 2020 nahm die Zahl der Betroffenen, deren

dem Rückzug Überschuldung bereits juristisch belegt ist (z. B.

durch einen Antrag auf Privatinsolvenz), weiter ab.

So zeigten zum Stichtag 1. Oktober 2020 201.671

Berliner solch harte Überschuldungsmerkmale. Das

4

Ab 2017 wurden die Daten für die einzelnen Bezirke auf Basis einer noch

genaueren Geodifferenzierung ausgewertet. Die Vergleichbarkeit mit den

Vorjahren ist daher eingeschränkt.

18 SchuldnerAtlas Berlin 2020waren rund 13.000 Personen (- 6,0 Prozent) weniger

als im Vorjahr (2019). Der Positivtrend der letzten

Jahre hat sich damit fortgesetzt. In dieser Entwick-

lung spiegelt sich möglicherweise, dass die Bundes-

regierung eine Reform der Insolvenzordnung mit Er-

leichterungen bei der Restschuldbefreiung plant

und deshalb Verbraucher mit einem solchen Schritt

zunächst gewartet haben. Zudem dürften die pan-

demiebedingten Einschränkungen beispielsweise

bei Schuldnerberatungen und Behörden die aktuel-

len Zahlen beeinflusst haben.

Bei den sogenannten weichen Überschuldungs-

merkmalen zeichnet sich dagegen ein rasanter An-

stieg der Überschuldungsfälle ab. Zum Stichtag 1. Konsumüberschuldung

Oktober 2020 wiesen 164.307 Personen eine gerin- nimmt zu

ge Überschuldungsintensität (weiche Überschul-

dungsmerkmale) auf. Das sind rund 7.100 Fälle

mehr als noch 2019 (+ 4,5 Prozent). Weiche Über-

schuldungsmerkmale korrelieren häufig mit dem

Überschuldungsauslöser „unangemessene Haus-

haltsführung“ und gehen meist auf übermäßiges

Konsumverhalten zurück. Wenn dabei Zahlungsver-

pflichtungen eingegangen werden, können bei-

spielsweise Arbeitslosigkeit oder Berufsunfähigkeit

schnell zu Überschuldungsentwicklungen führen.

Nach wie vor weist die Mehrheit der überschuldeten

Berliner eine hohe Überschuldungsintensität auf

(55,1 Prozent der Überschuldeten). Dieser Prozen-

tanteil ging aber in den letzten Jahren deutlich zu-

rück.

SchuldnerAtlas Berlin 2020

19Abb. 3: Schuldnermerkmale in der Stadt Berlin

250.000

230.323 231.860 231.524

230.000 222.207 223.663 225.604 222.976

221.000 219.137

216.885 214.607

211.963

209.670 206.324 206.446

210.000 202.742

202.640 201.671

190.000

170.000 164.307

160.797

150.000 157.185

148.738 150.164 149.614 148.692 150.580 149.012

146.379

141.361 142.351

130.000

110.000

90.000

harte Überschuldungsmerkmale weiche Überschuldungsmerkmale

70.000

50.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Der Anteil der Personen mit harten Überschul-

dungsmerkmalen schwankt im Berliner Stadtgebiet

zwischen 51,7 Prozent in Mitte und 59,6 Prozent in

Mehrzahl der Schuldner hat

Marzahn-Hellersdorf. Höher als im Berliner Durch-

juristische Negativeinträge

schnitt (55,1 Prozent) ist der Anteil der harten Über-

schuldungsfälle u. a. in Treptow-Köpenick (57,2 Pro-

zent), in Spandau (57,1 Prozent) und in Reinicken-

dorf (57,0 Prozent).

20 SchuldnerAtlas Berlin 2020Tab. 7: Überschuldungsintensität in den Bezirken 2020

Anteil

Anzahl Personen

„hoch“

„hoch“ „niedrig“ (%)

Charlottenburg-

15.498 14.370 51,9

Wilmersdorf

Friedrichshain-

14.520 12.420 53,9

Kreuzberg

Lichtenberg 16.187 12.334 56,8

Marzahn-Hellersdorf 18.749 12.685 59,6

Mitte 22.856 21.362 51,7

Neukölln 21.928 17.903 55,1

Pankow 16.176 13.844 53,9

Reinickendorf 17.145 12.946 57,0

Spandau 17.632 13.234 57,1

Steglitz-Zehlendorf 10.611 9.133 53,7

Tempelhof-Schöneberg 17.063 14.139 54,7

Treptow-Köpenick 13.306 9.937 57,2

Berlin 201.671 164.307 55,1

2.4 Schuldner nach Geschlecht

Die Schuldnerquote der Männer bleibt auch in Ber-

lin deutlich höher als die der Frauen. Männer weisen

Verbesserungen bei den

eine höhere Schuldnerbetroffenheit auf, weil sie

Männern

u. a. bei Finanzentscheidungen als risikoaffiner gel-

ten und zudem häufig als Hauptverdiener finanziell

stärker belastet sind. Gegenüber dem Vorjahr (2019)

ist die Schuldnerquote der Berliner Männer aber

deutlich zurückgegangen; von 15,87 auf 15,31 Pro-

zent (- 0,56 Prozentpunkte). Bei den Frauen ist die

Schuldnerquote ebenfalls rückläufig gewesen (- 0,26

Prozentpunkte); von 8,77 auf 8,51 Prozent. Im Bun-

desgebiet beträgt die Überschuldungsquote der

Männer 12,27 Prozent und die der Frauen 7,58 Pro-

zent.

SchuldnerAtlas Berlin 2020

21Tab. 8: Schuldnerquoten nach Geschlecht

Schuldnerquoten in %

Bezirk

Männer Frauen

2019 2020 2019 2020

Charlottenburg-Wilmersdorf 14,44 13,95 7,26 7,08

Friedrichshain-Kreuzberg 16,75 16,05 7,32 7,06

Lichtenberg 15,55 15,09 8,97 8,86

Marzahn-Hellersdorf 17,88 17,22 12,09 11,62

Mitte 19,71 19,11 9,33 9,06

Neukölln 19,78 18,90 10,90 10,43

Pankow 12,51 11,97 6,55 6,31

Reinickendorf 17,36 16,83 10,66 10,32

Spandau 18,97 18,38 12,56 12,14

Steglitz-Zehlendorf 10,14 9,86 5,71 5,57

Tempelhof-Schöneberg 14,71 14,28 7,95 7,76

Treptow-Köpenick 13,68 13,12 8,05 7,88

Berlin 15,87 15,31 8,77 8,51

Deutschland 12,46 12,27 7,65 7,58

Je nach Stadtgebiet reicht die Schuldnerquote der

Männer von 9,86 Prozent in Steglitz-Zehlendorf bis

zu hohen 19,11 Prozent in Mitte. Bei den Frauen

weist Steglitz-Zehlendorf die geringste Überschul-

dung auf (Schuldnerquote: 5,57 Prozent). Hoch ist

die Schuldnerquote der Frauen hingegen in Span-

dau mit 12,14 Prozent. Im Vergleich zum Vorjahr

(2019) zeigen sich überall Rückgänge. Bei den Män-

nern sank die Schuldnerquote beispielsweise in

Neukölln um 0,88 Prozentpunkte innerhalb eines

Jahres. Die „weibliche“ Schuldnerquote nahm vor al-

lem in Marzahn-Hellersdorf und in Neukölln spürbar

ab (jeweils - 0,47 Prozentpunkte).

2.5 Schuldner nach Alter

Insbesondere bei älteren Personen ab 60 Jahren

sind die Schuldnerquoten zuletzt gestiegen. So be-

trägt die Schuldnerquote der 60- bis 69-Jährigen

mittlerweile 11,15 Prozent (2019: 10,97 Prozent). Bei

den Senioren ab 70 Jahren war eine Erhöhung von

4,48 auf 4,71 Prozent zu verzeichnen. Diese Entwick-

lung ist mit Sorge zu betrachten, da sich die Ein-

kommenssituation mit zunehmendem Alter eher

22 SchuldnerAtlas Berlin 2020verschlechtert und überschuldete Personen ihre

Schulden im fortgeschrittenen Alter kaum mehr ab-

bauen können.

Verringert hat sich die Überschuldungsquote hinge-

gen in den übrigen Altersgruppen. So nahm die Jüngere Altersgruppen bauen

Schulden ab

Schuldnerquote in der Altersgruppe zwischen 50

und 59 Jahren von 14,91 auf 14,46 Prozent deutlich

ab (- 0,45 Prozentpunkte). In der Altersgruppe zwi-

schen 40 und 49 Jahren war ein leichter Rückgang

um 0,08 Prozentpunkte zu konstatieren, nachdem

es im Vorjahr (2019) noch einen Anstieg gab. Den-

noch ist die Überschuldungssituation in dieser Al-

tersgruppe weiter angespannt.

Abb. 4: Schuldnerquoten in Berlin nach Altersgruppen

2018 2019 2020

18,00

16,00 16,79 16,87 16,79

15,14 14,91

14,00 14,46

14,05

13,54

12,00 12,77

10,97 11,15

10,00 10,66

8,00

6,00 6,47 6,29

6,17

4,00 4,48 4,71

4,21

2,00

0,00

unter 30 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 bis 69 Jahre 70 Jahre und älter

Angaben in Prozent

Verringert hat sich die Schuldnerquote bei den 30-

bis 39-jährigen Berlinern (- 0,77 Prozentpunkte).

Vermutlich gelang es jüngeren Schuldnern, eine be-

stehende Überschuldungssituation abzubauen, die

noch nicht eine hohe Intensität erreicht hatte. Bei

den jungen Erwachsenen unter 30 Jahren sank die

Schuldnerquote von 6,29 auf 6,17 Prozent. Damit

setzte sich der Trend aus dem Vorjahr fort.

SchuldnerAtlas Berlin 2020

23Tab. 9: Schuldnerquoten 2020 nach Alter in den Bezirken

Schuldnerquoten in %

Bezirk unter 30 30 bis 39 40 bis 49 50 bis 59 60 bis 69 ab 70

Jahre Jahre Jahre Jahre Jahre Jahre

Charlottenburg-Wilmersdorf 4,79 9,26 13,71 11,58 11,06 6,93

Friedrichshain-Kreuzberg 4,11 9,50 15,74 17,07 14,15 6,24

Lichtenberg 6,43 15,09 17,57 14,09 9,85 3,23

Marzahn-Hellersdorf 8,40 19,87 17,71 14,71 13,94 4,09

Mitte 6,79 12,85 18,71 18,06 14,81 6,63

Neukölln 7,55 15,48 21,45 17,97 13,68 5,90

Pankow 3,52 8,42 13,85 14,14 8,69 2,80

Reinickendorf 9,41 16,71 19,81 15,41 11,37 4,50

Spandau 10,10 19,09 22,63 17,56 12,59 5,12

Steglitz-Zehlendorf 4,50 8,20 10,99 8,47 7,08 3,90

Tempelhof-Schöneberg 5,77 11,30 14,90 12,6 10,63 5,09

Treptow-Köpenick 5,62 13,54 16,41 14,24 8,28 2,47

Berlin 6,17 12,77 16,79 14,46 11,15 4,71

Bei den Senioren ab 70 Jahren ist die Überschul-

dungssituation mittlerweile in zwei Bezirken (Char-

lottenburg-Wilmersdorf und Friedrichshain-

Kreuzberg) angespannter als die junger Erwachse-

Altersgruppen: Deutliche ner unter 30 Jahren. Die Spanne der Schuldnerquo-

Unterschiede in den Bezirken ten in dieser Altersgruppe liegt zwischen 2,47 Pro-

zent (Treptow-Köpenick) und 6,93 Prozent (Charlot-

tenburg-Wilmersdorf). In allen Bezirken war eine

Verschlechterung festzustellen.

Trotz der rückläufigen Schuldnerquote in der Alters-

klasse der jungen Berliner unter 30 sind im Stadtge-

biet Unterschiede in dieser Entwicklung festzustel-

len. So reicht die Schuldnerquote von 3,52 Prozent

(Pankow) bis 10,10 Prozent (Spandau). Anstiege wa-

ren in Mitte, Steglitz-Zehlendorf und Charlotten-

burg-Wilmersdorf zu verzeichnen. In Tempelhof-

Schöneberg blieb die Quote unverändert.

24 SchuldnerAtlas Berlin 2020 3 „Blick in die Zukunft“

Die Überschuldungsquote ist 2020 bundesweit und

in vielen Regionen zurückgegangen. Unterstützt

wurde dieser Trend dadurch, dass die Bevölkerung

weiter zugenommen hat und Wie beeinflusst die Corona-

Langzeitarbeitslosigkeit und Unterbeschäftigung Krise die weiteren Schuldner-

trotz der im Frühjahr einsetzenden Corona- zahlen?

Pandemie bisher vergleichsweise wenig gestiegen

sind. Positiv zu bewerten ist, dass die „harte“

Überschuldung abnimmt. Seit Jahren sinkt damit

korrelierend die Zahl der Verbraucherinsolvenzen.

Insbesondere der Anstieg der „weichen“

Überschuldungsfälle ist aber besorgniserregend.

Oftmals ist Konsumüberschuldung der Einstieg in

weitere Überschuldungsprozesse. Die Corona-

Pandemie führt zudem zu einer Polarisierung von

Einkommen und Vermögen. Obere soziale Schichten

(„Gutverdiener“) können Einkommensausfälle

besser kompensieren oder üben zugleich

Ausgabenvorsicht und Konsumzurückhaltung. Die

unteren sozialen Schichten haben dagegen kaum

finanzielle Reserven und oftmals eine „negative

Sparquote“. Verschuldung und Überschuldung bei

vermehrten finanziellen Belastungen sind die Folge.

Die Anpassung der Verbraucherinsolvenzverfahren

(auch ein möglicher Bearbeitungsstau) haben die

Insolvenzentwicklung im Jahresverlauf 2020

gebremst. Die geplante Verkürzung der

Wohlverhaltensperiode dürfte aber bei Inkrafttreten

zu einem zusätzlichen Anstieg der (harten)

Überschuldungsfälle führen.

Für viele Verbraucher in Deutschland bleibt die

Überschuldungsampel vor diesem Hintergrund auf

„rot“.

Generell gilt: Überschuldung sollte von vorneherein

vermieden werden (Prävention) und

Beratungssuchenden möglichst frühzeitig adäquate

Hilfsangebote (Beratung) an die Hand gegeben

werden.

SchuldnerAtlas Berlin 2020

25Folgende Querschnittsaufgaben sollten im

Vordergrund stehen:

weiterer Aufbau der Vollzeitbeschäftigung

Förderung von sozialem Wohnungsbau

höhere und gezielte Bildungsinvestitionen

zur Förderung von Finanzkompetenz der

gesamten Bevölkerung

Stärkung und Ausbau der Insolvenz- und

Schuldnerberatung (einschließlich sozial-

medizinischer Beratungs- und Informations-

angebote zur Gesundheitskompetenz),

gegebenenfalls durch „Familienpaten“ bei

besonders stark und dauerhaft

überschuldeten Familien

stärkere politische Sensibilisierung für die

Belange überschuldeter Personen

die Förderung einer verantwortungs-

bewussten Kreditvergabe und eine

qualifizierte Informationsoffensive zur Über-

schuldungsproblematik sowie eine stärkere

Einbindung der Überschuldungsforschung in

die Armuts- und Bildungsdebatte

26 SchuldnerAtlas Berlin 2020 4 Zusammenfassung

Bislang hat die Corona-Pandemie keine negativen

Auswirkungen auf die Überschuldungssituation der

privaten Verbraucher in Berlin. Die Zahl der über-

schuldeten Berliner ist in den letzten zwölf Monaten

um fast 6.000 Personen zurückgegangen. Zum Stich-

tag 1. Oktober 2020 wiesen 365.978 erwachsene

Einwohner der Bundeshauptstadt Überschul-

dungsmerkmale auf (2019: 371.792 Personen). Das

ist der niedrigste Stand seit 2011. Die Schuldnerquo-

te, die die Zahl der überschuldeten Personen zur

Bevölkerungszahl (ab 18 Jahre) ins Verhältnis setzt,

verringerte sich um 0,29 Prozentpunkte auf 12,02

Prozent (2019: 12,31 Prozent). Der Rückgang war

stärker als im Bundestrend. In Deutschland insge-

samt sank die Schuldnerquote von 10,00 auf 9,87

Prozent. Die Corona-Krise hat auf die Arbeitsplatz-

und Einkommenssituation der privaten Verbraucher

bislang vergleichsweise kaum durchgeschlagen. Zu-

dem wurde der Rückgang der Schuldnerquote auch

von dem Bevölkerungszuwachs in Berlin positiv be-

einflusst.

In allen Berliner Bezirken nahmen die Überschul-

dungsquoten ab. Ein überdurchschnittlich starker

Rückgang war in Neukölln zu verzeichnen (- 0,51

Prozentpunkte). Dennoch bleibt die Überschul-

dungshäufigkeit mit 14,82 Prozent der Erwachsenen

hoch. Weiterhin weist Spandau die höchste Schuld-

nerquote im gesamten Berliner Stadtgebiet auf

(15,46 Prozent der Erwachsenen). Mit einer Schuld-

nerquote von 7,80 Prozent sind in Steglitz-

Zehlendorf erneut die wenigsten Verbraucher von

Überschuldung betroffen. Es folgt Pankow mit 9,20

Prozent.

Positive Tendenzen bei der harten Überschuldung

wurden durch steigende Zahlen bei weichen Über-

schuldungsfällen zum Teil wieder relativiert. Die

Zahl der Personen mit harten Negativmerkmalen

(juristische Sachverhalte, wie beispielsweise ein An-

trag auf Privatinsolvenz) hat um rund 13.000 (- 6,0

Prozent) auf insgesamt noch 201.671 Personen

SchuldnerAtlas Berlin 2020

27(2019: 214.607 Personen) abgenommen. Gleichzeitig

ist die Zahl der sogenannten weichen Überschul-

dungsfälle um rund 7.100 gestiegen (+ 4,5 Prozent).

Damit wiesen zum Stichtag 1. Oktober 2020 164.307

Berliner eine niedrige Überschuldungsintensität auf

(2019: 157.185). Weiche Überschuldungsmerkmale

gehen oft auf übermäßiges Konsumverhalten zu-

rück und können beispielsweise bei Arbeitslosigkeit

oder Berufsunfähigkeit bestehende Überschul-

dungstendenzen schnell verschärfen. Weiterhin be-

sitzt die Mehrzahl der überschuldeten Berliner harte

Überschuldungsmerkmale (55,1 Prozent).

Die Überschuldungssituation hat sich vor allem bei

den Berliner Männern etwas entspannt. Gegenüber

dem Vorjahr (2019: 15,87 Prozent) nahm die Über-

schuldungsquote der Männer deutlich ab (- 0,56

Prozentpunkte). Männliche Einwohner Berlins wie-

sen demnach im Durchschnitt eine Schuldnerquote

von 15,31 Prozent auf. Allerdings sind Berliner Män-

ner stärker von Überschuldung betroffen als Frau-

en. Die Schuldnerquote der Berliner Frauen sank

von 8,77 auf 8,51 Prozent (-0,26 Prozentpunkte). Im

Bundesdurchschnitt liegt die Überschuldungsquote

der Männer derzeit bei 12,27 Prozent. Zudem gelten

bundesweit 7,58 Prozent der erwachsenen Frauen

als überschuldet.

Der Negativtrend der letzten Jahre setzte sich auch

2020 fort: Unter den älteren Berlinern verschärft

sich das Überschuldungsproblem. Die Schuldner-

quote der Altersgruppe der 60- bis 69-Jährigen stieg

von 10,97 auf 11,15 Prozent. Bei den Senioren ab 70

Jahren war ein Anstieg von 4,48 auf 4,71 Prozent zu

verzeichnen. Diese Entwicklung ist mit Sorge zu be-

trachten, da sich die Einkommenssituation mit zu-

nehmendem Alter eher verschlechtert. In der wirt-

schafts- und konsumaktiven Altersgruppe der 40-

bis 49-Jährigen war ein leichter Rückgang der Über-

schuldungsquote um 0,08 Prozentpunkte festzuhal-

ten: Die Schuldnerquote dieser Altersgruppe liegt

auch 2020 bei hohen 16,79 Prozent. Kurz: Jeder

Sechste weist hier Überschuldungsmerkmale auf.

Deutlich rückläufige Schuldnerquoten verzeichnen

28 SchuldnerAtlas Berlin 2020indes die Altersgruppen der 30- bis 39-Jährigen

(- 0,77 Prozentpunkte auf 12,77 Prozent) sowie der

50- bis 59-Jährigen (- 0,45 Prozentpunkte auf 14,46

Prozent). Bei den jungen Erwachsenen unter 30 Jah-

ren notiert die Schuldnerquote aktuell bei 6,17 Pro-

zent (2019: 6,29 Prozent).

SchuldnerAtlas Berlin 2020

29Kontakt:

Creditreform Berlin Brandenburg

Wolfram GmbH & Co. KG

Pressesprecher: Christian Frey

Karl-Heinrich-Ulrichs-Str. 1, D - 10787 Berlin

Telefon: (030) 21294-350

Redaktion:

Dr. Rainer Bovelet, Aachen

Patrik-Ludwig Hantzsch, Neuss

Datenmaterial und Karten:

Creditreform Boniversum GmbH

Hammfelddamm 13, D - 41460 Neuss

Telefon: (02131) 109-501

microm

Micromarketing-Systeme und Consult GmbH

Hammfelddamm 13, D - 41460 Neuss

Telefon: (02131) 109-701

Alle Rechte vorbehalten

2021, Creditreform

Ohne ausdrückliche Genehmigung des Urhebers ist es

nicht gestattet, diese Untersuchung/Auswertung oder

Teile davon in irgendeiner Weise zu vervielfältigen

oder zu verbreiten. Lizenzausgaben sind nach Verein-

barung möglich. Ausgenommen ist die journalistische

und wissenschaftliche Verbreitung.

Berlin, 02. März 2021

30 SchuldnerAtlas Berlin 2020Sie können auch lesen