Darstellung der weltweiten Mobile-Payment-Ansätze mit Smartphones und deren Adaptionspotenziale für Deutschland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

„Darstellung der weltweiten Mobile-Payment-Ansätze mit Smartphones und deren Adaptionspotenziale für Deutschland “ Forschungskooperation GS1 Germany & EBS Universität für Wirtschaft und Recht im Rahmen der Akademischen Partnerschaft Prof. Dr. Tomas Falk ConCardis Stiftungslehrstuhl für Konsumentenverhalten EBS Business School Ergebnispräsentation 21.12.2012

Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele der Forschungskooperation

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf das

2.3.

Konsumentenverhalten

3 Management Summary

1 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele der Forschungskooperation

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf das

2.3.

Konsumentenverhalten

3 Management Summary

2 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

1. Einführung: Mobile Payment in Deutschland

Bargeld ist das dominierende Bezahlmedium in Deutschland

70% Ausgangssituation:

% der Einzelhandelsumsätze

59% 59% 57%

60%

• Trotz vieler Initiativen seitens der

50%

Kreditwirtschaft (z.B. GeldKarte) bleibt

40% Bargeld das dominierende

Bezahlmedium in Deutschland

30%

20% 21% • Aktuell werden knapp unter 60% aller

20% 19% Einzelhandelsumsätze mit Bargeld

12% 13%

10%

12% beglichen.

5% 5%

5%

• Anteil des Umsatzes unbarer

0%

2009 2010 2011

Bezahlmethoden stagniert.

Welches Potential haben innovative Bezahlmethoden, insbesondere Mobile

Payment, diese Dominanz zu brechen?

Quelle: EHI Retail Institute (2009 - 2011)

3 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

1. Einführung: Mobile Payment in Deutschland

„Henne-Ei Problem“ als Ursache langsamer Innovationsverbreitung

Konsumenten Handel

• Konsumenten müssen…

• Akzeptanzstellen müssen in

• Fähigkeit zum mobilen Bezahlen

ausreichender Zahl vorhanden sein

haben

• Handel muss einen intrinsischen Anreiz

• motiviert sein, mobiles Bezahlen

haben, Mobile-Payment-Systeme

zu testen bzw. zu nutzen

anzubieten

Im Folgenden: Beleuchtung der Konsumenten- & Handelsperspektive

Quelle: EHI Retail Institute (2009 - 2011)

4 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

1. Einführung: Mobile Payment in Deutschland

„Henne-Ei Problem“ als Ursache langsamer Innovationsverbreitung

Konsumenten Handel

• Konsumenten müssen…

• Akzeptanzstellen müssen in

• Fähigkeit zum mobilen Bezahlen

ausreichender Zahl vorhanden sein

haben

• Handel muss einen intrinsischen Anreiz

• motiviert sein, mobiles Bezahlen

haben, Mobile-Payment-Systeme

zu testen bzw. zu nutzen

anzubieten

Im Folgenden: Beleuchtung der Konsumenten- & Handelsperspektive

Quelle: EHI Retail Institute (2009 - 2011)

5 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

1. Einführung: Mobile Payment in Deutschland

Konsumentenseite – Trend 1: Smartphone-Penetration steigt

55%

Trend:

Smartphone-Penetration in %

51%

44%

der Bevölkerung

38% • Rasanter Anstieg der Verbreitung von

35% Smartphones in Amerika und Europa

31%

30%

29% • In Deutschland:

28%

27% • Anstieg um mehr als 60% von 2011

24% bis 2012

18% • Rd. 70% aller verkauften Handys

15% sind Smartphones (EITO 2012)

Q1 2011 Q1 2012

• Kritische Masse an Konsumenten besitzt ein Smartphone

• Gute strukturelle Voraussetzungen auf der Konsumentenseite

Quelle: Our Mobile Planet 2012, EITO Market Research 2012

6 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012

1. Einführung: Mobile Payment in Deutschland

Konsumentenseite – Trend 2: Angebot an Mobile-Payment-Lösungen steigt

Trend:

• Dynamischer Markt für Mobile-

Payment-Lösungen: Square Wallet, Isis

Wallet, Passbook, etc.

• In Deutschland:

• Deutsche Unternehmen bisher

nicht an der Spitze der Entwicklung

• Höhere Dynamik im Jahr 2013

erwartet: myWallet, PayCash,

Sqwallet

• Angebot an Mobile-Payment-Lösungen steigt rasant

• Zahlreiche Varianten der Datenkommunikation: NFC, QR-Codes oder Internet

7 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20121. Einführung: Mobile Payment in Deutschland

Konsumentenseite – Trend 3: Konsumenten sind bereit für mobiles Bezahlen am POS

Mobile Payment ist1…

Stimme überhaupt

nicht zu (1)

Stimme voll und

ganz zu (7)

Trend:

4,5 5,0

5,2

nützlich

4,5

4,7

4,8

• Verbraucher haben ein positives Bild

attraktiv von Mobile Payment

• Mobile Payment wird mehrheitlich als

interessant 4,8 5,1

nützlich und praktisch wahrgenommen

• Insbesondere jüngere Verbraucher (12

praktisch 4,7

5,1

5,3 bis 32 Jahre) befürworten Mobile

Payment

1 2 3 4 5 6 7

Jüngstes Drittel Mittleres Drittel Ältestes Drittel

Range: 12 - 32 Range: 32 - 52 Range: 52 - 83

• Kunden sehen weitestgehend positiven Nutzen in Mobile Payment

• Kunden sind neugierig und bereit, Mobile Payment zu testen

Quelle: Lehrstuhlstudie “Der Mythos vom deutschen Bargeldfundamentalismus” (2011);

T. Falk, A. Mrozek

8 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20121. Einführung: Mobile Payment in Deutschland

Forschungsfragen der Studienreihe: Beleuchtung der Handelsperspektive

Konsumenten Handel

• Welche Vorteile bietet Mobile Payment

• Substanzieller Anteil an Konsumenten dem Einzelhandel?

besitzt ein Smartphone • Welches sind Barrieren der Einführung

• Anzahl an Mobile-Payment-Anbietern von Mobile Payment aus Sicht des

steigt stetig Einzelhandels?

• Konsumenten sind stehen Mobile • Können Einzelhändler durch Mobile

Payment offen gegenüber Payment das Konsumentenverhalten

positiv beeinflussen?

9 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf das

2.3.

Konsumentenverhalten

3 Management Summary

10 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.1. Projektziel: Definition und Kategorisierung von Mobile Payment

Überblick über Arten und Einsatzvarianten von Mobile-Payment-

Projektziel Ansätzen auf Basis der Near-Field-Communication (NFC) im

internationalen Umfeld

• Definition von Mobile Payment

• Überblick über aktuell verfügbare Mobile-Payment-Lösungen

Teilziele

• Kategorisierung aktuell verfügbarer Mobile-Payment-

Lösungen

Desk Research auf Basis von Literaturauswertungen und

Methodik

Experteninterviews

11 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.1. Projektziel: Definition und Kategorisierung von Mobile Payment

1 2

Theorie Praxis

Sichtung akademische Literatur1 Erfassung und Gliederung aktuell

verfügbarer MP-Lösungen

Definition Mobile Payment

Nutzung eines mobilen Endgerätes zur Zahlung von Waren & Dienstleistungen

Mobile Payment kann in Form von Person-to-Person oder Transaktionen

zwischen Händlern und Privatkunden durchgeführt werden

1 z.B. Crowe, Rysman und Stavins (2010), „Mobile Payments in the US at Retail POS“, Public Policy

MP = Mobile Payment

12 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.1. Projektziel: Definition und Kategorisierung von Mobile Payment

Customer-Enabled: Kunde nutzt sein Mobilgerät um eine Zahlung vorzunehmen.

Proximity Payments: Der Bezahlvorgang findet an einem stationären POS statt

User-initiated Payments: Der Kunde nutzt sein Mobilgerät aktiv (Übertragung

entweder durch NFC oder QR-Code-Technologie)

Automatically-initated Payments: Bezahlvorgang findet ohne aktive Nutzung des

Mobilgeräts statt

Remote Payments: Der Bezahlvorgang findet unabhängig von einem

stationären POS statt (z.B. im Internet)

Kategorien

Bank-based: Abrechung erfolgt über Kreditkarte & Bank

verfügbarer

MP Lösungen Carrier-based: Abrechnung erfolgt über Rechnung des Telekomproviders

Merchant-Enabled: Händler nutzt ein Mobilgerät als Terminal zur Zahlungsabwicklung

Proprietary hardware: Zusätzliche Hardware ermöglicht das ‘Swipen’ von

Kreditkarten

Only software: Daten (z.B. der Kreditkarte) werden direkt in Mobilgerät

eingegeben

1 Nur Interaktion zwischen Kunde und Händler. Person-to-Person Geldtransfer wird z.B. von Paypal angeboten.

13 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.1. Projektziel: Definition und Kategorisierung von Mobile Payment

Types of Mobile

Payment

Merchant-Enabled Mobile

Customer-Enabled Mobile Payments

Payments

Proprietary

Remote Payments (independent of Only software

Proximity Payments (POS) hardware

POS) necessary

necessary

User initiated Automatically Bank-based Carrier-based

payment (NFC/QR) initiated payments Transaction Transaction

NFC QR

14 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.1. Projektziel: Beispielhafte POS-Lösungen

Name Datenkomm. Weitere Informationen Verfügbarkeit

Google Wallet NFC-Chip im Benötigt Android-Smartphones &

(seit 2011) Smartphone MasterCard PayPass

Benötigt MasterCard PayPass;

mPass (2012) NFC-Sticker Sticker kann an Handy befestigt

werden

Größte Akzeptanzstelle: Boloco

LevelUp

QR-Code Restaurants; Händler scannt von

(seit 2011)

Kundenhandy generierten QR-Code

Square Wallet

Internet Größte Akzeptanzstelle: Starbucks

(seit 2012)

Für Kunden der Deutschen

myWallet NFC-Chip in

Telekom; Launch für 2013

(ab 2013) Smartphone

angekündigt;

15 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele der Forschungskooperation

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf die

2.3.

Konsumentenverhalten

3 Management Summary

16 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Einschätzung der Auswirkungen und des Adaptionspotenziales

Projektziel

von Mobile Payment für den Einzelhandel in Deutschland

• Konzeption, Design und Durchführung einer Befragung zur

Erfassung des Stimmungsbildes zu Mobile Payment im

Teilziele Handel

• Deskriptive Datenanalyse

• Qualitative Expertengespräche zur Grobkonzeption einer Befragung

Methodik von Einzelhändlern

• Quantitative Onlinebefragung von Einzelhändlern

17 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Beschreibung der Stichprobe

Befragte Hierarchieebenen

oberes

17% Management

• Oberes Management: Inhaber/Eigentümer,

Geschäftsführer, Betriebsleiter

mittleres

43% Management

15% • Mittleres Management: Bereichsleiter, Leitender

unteres Angestellter, Abteilungsleiter

Management

keine Angabe • Unteres Management: Filialleiter, Angestellter mit

25% Fachfunktion

Stichprobe: n = 60

18 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Beschreibung der Stichprobe

Jahresumsatz in Mio. € Geschäftsform

65%

25%

23%

13%

13% 10% 10%

18%

5% 10%

7%

unter 1 1 bis 5 bis 30 bis 100 bis 1.000 5.000 Fachhändler Tankstelle SB-Markt Andere

unter 5 unter 30 unter unter bis unter und

100 1.000 5.000 mehr

Stichprobe: n = 60

Von 100 Prozent abweichende Werte durch Auf- oder Abrunden bedingt

19 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Beschreibung der Stichprobe

Branche Anzahl Mitarbeiter

27% 32%

20%

17% 22%

13%

17%

10%

5% 10%

3% 3% 8%

2% 7%

5%

en

re

f

el

g

el

k

l

ik

ar

ke

un

ni

öb

itt

et

de

pp

ed

r ti

ro

m

id

sm

M

An

ru

ta

rB

kt

ns

kle

unter 100 - 500 - 2.000 - 5.000 - 10.000 - ab

e

Ko

or

tg

be

ke

El

Be

uk

Sp

er

Le

od

100 499 1.999 4.999 9.999 19.999 20.000

w

Pr

im

He

re

re

eh

M

Stichprobe: n = 60

Andere z.B. Gastronomie, keine Angabe

Von 100 Prozent abweichende Werte durch Auf- oder Abrunden bedingt

20 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Offene Fragen

Welche drei Begriffe bringen Sie spontan mit Mobile Wallet in Verbindung?

Schnelligkeit (20)

Einfachheit und

Bequemlichkeit

Gebühren (13)

(1)

Effiziente Bargeldloses

Methode Zahlen (13)

(4)

Sicherheits-

lücken /

Phishing (6)

In Klammern Anzahl der Nennungen; Mehrfachnennungen möglich

21 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Offene Fragen

Gründe, Mobile Wallet

Gründe, Mobile Wallet einzuführen…

nicht einzuführen…

1. Dem Kunden das Zahlen vereinfachen 1. Sicherheitsbedenken (19)

(11) 2. Hohe (Investitions-)Kosten (8)

2. Mit der Zeit gehen (7) 3. Unausgereifte Technologie (5)

3. Wartezeit an den Kassen verringern (4) 4. Geringe Verbreitung im Markt (3)

4. Wettbewerbsfähigkeit erhöhen (2) VS.

In Klammern Anzahl der Nennungen; Mehrfachnennungen möglich

22 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wie ist der Status Quo bezüglich der Implementierung von MW in Ihrem Unternehmen?

Konkrete Pläne A

B Erwägen Implementierung

30,0%

(18)

50,0%

(30)

20,0%

Derzeit kein Interesse C (12)

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen; n = 60

23 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Konkrete Erwägen Imple- Derzeit kein

A Pläne B mentierung C Interesse

Durchschnittlicher

810,67 Mio. € 775,33 Mio. € 466,17 Mio. €

Jahresumsatz

Durchschnittliche Anzahl

8.617 6.785 392

Mitarbeiter

Mehrere Mehrere

Häufigste Branche Produktgruppen Produktgruppen Andere (33,3%)

(27,8%) (36,7%)

Fachhandel Fachhandel Fachhandel

Häufigste Geschäftsform

(66,7%) (63,3%) (66,7%)

24 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wie ist der Stand der Implementierung

Status Quo

von MW in Ihrem Unternehmen?1

C. Derzeit kein

Interesse

20,0%

A. Konkrete Pläne 23,3%

Geplant (14)

30,0%

50,0%

B. Erwägen

Implementierung

6,7% Bereits

implementiert (4)

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen

25 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wie wahrscheinlich ist eine Implemen-

Status Quo

tierung in den nächsten 5 Jahren?

6,7% sehr

Wahrscheinlich

C. Derzeit kein (4)

Interesse

20,0%

28,3%

wahr-

50,0% scheinlich

(17)

30,0% B. Erwägen

Implementierung neutral (5)

A. Konkrete Pläne

8,3% eher unwahr-

scheinlich (3)

5,0% sehr unwahr-

1,7% scheinlich (1)

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen

26 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wie

In

Wie

Wichtigkeit

welchem

wahrscheinlich

wahrscheinlich

Jahr

für die

wird

ist

Entscheidung,

isteine

Ihr

eine

Unternehmen

Implemen-

Implemen-

MW

Status Quo 3

tierung

tierung

MW einzuführen

wahrscheinlich

ininden

dennächsten

nächsten

(Ranking)

einführen?

5 5Jahren?

Jahren?

Rang Kriterium Mittlerer Rang

6,7%

C. Derzeit kein #1 Kundenakzeptanz 2,4

Interesse

20,0% #2 Investitionskosten 3,4

28,3%

Technologische Merkmale

#3 3,5

50,0% auf Unternehmensseite1

30,0% B. Erwägen #4 Kosten pro Transaktion 3,7

Implementierung

A. Konkrete Pläne Technologische Merkmale

#5 4,0

der 8,3%

Mobile Wallet2

Verhalten

5,0%

von

#6 4,1

Wettbewerbern

1,7%

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen; 1 bspw. vorhandene Kasseninfrastruktur; 2 bspw. Übertragungstechnik (NFC vs. QR);

3Mittlerer Rang entspricht dem mittleren Wichtigkeitsranking (1 = am wichtigsten)

27 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Präferenz:

Wie

In

Wiewelchem

wahrscheinlich

wahrscheinlich

Vorreiter

Jahr wird

oder

ististeine

Ihr

Nachzügler

eine

Unternehmen

Implemen-

Implemen-

bei der

Status Quo

tierung

tierung

MW wahrscheinlich

in

Einführung

inden

dennächsten

nächsten

voneinführen?

MW?

5 5Jahren?

Jahren?

6,7%

C. Derzeit kein Vorreiter

Interesse

20,0% 60% (18)

28,3%

50,0%

Mit dem Trend

30,0% B. Erwägen

Implementierung 17% (5)

A. Konkrete Pläne

8,3%

Nachzügler

5,0%

23% (7)

1,7%

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen

28 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Status Quo Wie ist Ihre Einstellung gegenüber MW?

0,0% sehr positiv (0)

1,7%

eher positiv (1)

A. Konkrete Pläne

6,7% neutral (4)

30,0%

20,0%

6,7% eher negativ (4)

C. Derzeit kein

50,0% Interesse

B. Erwägen

Implementierung

5,0% sehr negativ (3)

MW = Mobile Wallet; in Klammern Anzahl der absoluten Nennungen

Von 20,0 Prozent abweichende Werte durch Auf- oder Abrunden bedingt

29 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wird sich MW im deutschen Markt bis zum Jahre

2020 flächendeckend durchsetzen können?1

Sehr unwahr- Sehr wahr-

scheinlich (1) scheinlich (7)

26,7%

• Rund ein Drittel der

Befragten sieht

Entwicklung von MW

skeptisch bis zum

16,7% 16,7% Jahr 20202

15,0%

• Rund jeder zweite

10,0% sieht es als (eher)

8,3% wahrscheinlich an,

6,7%

dass sich MW

durchsetzen wird2

MW = Mobile Wallet; 1 = Antworten auf einer 7er-Skala von 1 „sehr unwahrscheinlich“ bis 7 „sehr wahrscheinlich“, 2 = Anteil an Antworten in den drei

niedrigsten/höchsten Kategorien; n = 60; Von 100 Prozent abweichende Werte durch Auf- oder Abrunden bedingt

30 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wird sich MW im deutschen Markt bis zum Jahre A. Konkrete Pläne

2020 flächendeckend durchsetzen können?1 B. Erwägt Implementierung

C. Kein Interesse

Sehr unwahr- Sehr wahr-

scheinlich (1) scheinlich (7) • Befragte, die bereits

mit der Implemen-

39% tierung von MW

begonnen haben

rechnen eher damit,

dass sich MW in

25% 25% Deutschland

23% 22% 22% durchsetzen wird (zu

20% 20% rd. 72%)2

17% 17% 17%

13% • Unternehmen, die eine

11%10% Implementierung

7% 6% erwägen, sind

7%

unentschieden, ob

sich MW durchsetzen

0% 0% 0% 0%

wird (43% zu 50%)

MW = Mobile Wallet; 1 = Antworten auf einer 7er-Skala von 1 „sehr unwahrscheinlich“ bis 7 „sehr wahrscheinlich“, 2 = Anteil an Antworten in den drei

niedrigsten/höchsten Kategorien; n = 60; Von 100 Prozent abweichende Werte durch Auf- oder Abrunden bedingt

31 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

In wie vielen Jahren wird MW in Deutschland

flächendeckend verfügbar sein?

5 Jahre oder weniger 45,0%

• Knapp 75% der

Befragten rechnen mit

In über 5 – 10 Jahren 28,3% einer flächen-

deckenden

Verbreitung von MW

In über 10 – 15 Jahren innerhalb der

6,7%

nächsten 10 Jahre

In über 15 – 20 Jahren • Fazit: Händler geben

16,7%

MW gute Chancen, bis

2020 den Durchbruch

In über 20 Jahren zu schaffen

3,3%

MW = Mobile Wallet; n = 60

32 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

In wie vielen Jahren wird MW in Deutschland A. Konkrete Pläne

flächendeckend verfügbar sein? B. Erwägt Implementierung

C. Kein Interesse

55,6%

5 Jahre oder weniger

46,7% • Selbst befragte

25,0% Händler ohne

27,8% Interesse an MW

In über 5 – 10 Jahren 30,0% glauben zu 50% an

25,0% eine Verfügbarkeit in

den nächsten 10

11,1%

In über 10 – 15 Jahren

Jahren

3,3%

8,3%

• Knapp 80% der Unter-

0,0%

In über 15 – 20 Jahren 16,7% nehmen, die die

Einführung von MW

41,7%

erwägen, rechnen mit

5,6% einer Marktdurch-

3,3%

In über 20 Jahren dringung innerhalb

0,0% der nächsten 10 Jahre

MW = Mobile Wallet; n = 60; Von 100 Prozent abweichende Werte durch Rundung erklärbar

33 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Welche Funktionen sollte MW Ihrem Unternehmen bieten?

56,7% 55,0%

46,7%

38,3%

• Loyalitäts- und

Rabattprogramme

stehen im Fokus der

befragten Händler

5,0% • Andere Funktionen

(z.B. Produkt-

informationen)

Individuelle Kundenansprache (z.B. Coupons) spielen keine wichtige

Unternehmensspezifische Loyalitätsprogramme Rolle (rd. 5%)

Automatische Verrechnung von Rabatten am POS

Versand digitaler Quittungen

Andere

MW = Mobile Wallet; n = 60; Mehrfachnennungen möglich

34 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Welche Verbindungsart zwischen Handy und Kasse

bevorzugt Ihr Unternehmen?

35,0%

• Händler bevorzugen

QR-Code-Technologie

(rd. 55%) gegenüber

23,3%

19,3%

einer NFC-basierten

15,0%

Datenkommunikation

(rd. 23%)

8,3%

• Im Falle einer QR-

Lösung wird das

Scannen durch den

QR-Code: Kunde scannt Kunden (35%)

Near Field Communication (NFC) gegenüber dem

QR-Code: Händler scannt Scannen durch den

Internetverbindung Händler (19%)

Andere

n = 60; Andere: z.B. keine Präferenz; diejenige, die sich durchsetzt

35 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Welche der folgenden Lösungen bevorzugt Ihr

Unternehmen?

43,3%

33,3%

• Globale Lösungen

werden

20,0% unternehmens-

spezifischen

vorgezogen (43% zu

33%)

3,3%

• Dennoch keine

Globale Lösung (z.B. Google Wallet) eindeutige Präferenz

erkennbar (20%

Unternehmensspezifische Lösung

„Weiß nicht“)

Weiß nicht

Andere

n = 60; Andere: z.B. keine Präferenz

36 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Die MW-Lösung welchen Akteurs würden Sie für Ihr

Unternehmen bevorzugen?

28,3%

25,0%

21,7% • Keine eindeutige

Präferenz hinsichtlich

des bevorzugten

13,3% Anbieters erkennbar

11,7%

• Lösungen von

Kartendienstleistern

(28,3%) und Banken

(25,0%) erhalten den

größten Zuspruch

Kartendienstleister (z.B. Visa) • Nur rd. 13%

Bank bevorzugen Lösung

Technologiefirma (z.B. Google) von Telefonnetz-

Telefonnetzbetreiber (z.B. Telekom) betreibern

Andere (z.B. Einzelhändler)

MW = Mobile Wallet; n = 60; Andere: z.B. Einzelhändler; Allianz mehrerer Parteien (z.B. Isis Wallet)

37 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Wie schätzen Sie die mit MW verbunden Kosten ein?1

Nicht teuer Sehr teuer

(1) (7)

52%

Investitionskosten Infrastruktur Kosten einer MW

48%

Kosten pro mobiler Transaktion werden generell als

niedrig angesehen:

• rd. 62% der

Befragten schätzen

28% 28% Investitionskosten

eher gering ein2

• Rd. 63% schätzen

prop. Kosten pro

12% Bezahlvorgang als

10% 10%

8% eher gering ein2

3%

0% 0% 0% 0% 0%

MW = Mobile Wallet; 1 = Antworten auf einer 7er-Skala von 1 „nicht teuer“ bis 7 „sehr teuer“, 2 = Anteil an Antworten in den drei niedrigsten Kategorien; n =

60; Von 100 Prozent abweichende Werte durch Rundung erklärbar

38 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Hat Ihr Unternehmen Investitionsbedarf in die Bezahlinfrastruktur und vorhandene

finanzielle Mittel?

Investitionsbedarf

- 21,7%

+ Investitionsbedarf

Finanzielle Mittel

- 28,3%

+ Finanzielle Mittel

25,0%

Investitionsbedarf

- 25,0%

+ Investitionsbedarf

Finanzielle Mittel + - Finanzielle Mittel

n = 60

39 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Welches Statement entspricht am ehesten Ihrer Meinung zum Thema Mobile Wallet?

„MW wird den

„MW wird floppen“ IV I Kassenprozess

revolutionieren“

6,7%

16,7%

„MW wird letztlich nur eine 20,0%

Nischenposition III

einnehmen“

„MW wird sich als Option

56,7% II neben trad. Bezahl-

methoden etablieren“

MW = Mobile Wallet; n = 60; Von 100 Prozent abweichende Werte durch Rundung erklärbar

40 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Woran liegt es, dass es zur Zeit noch wenige Möglichkeiten

zum mobilen Bezahlen in Deutschland gibt?

Rang Kriterium Mittlerer Rang1

Händler sehen den

#1 Unausgereifte Technologie 1,7 Grund für

schleppende

Verbreitung nicht bei

#2 Geringe Kundenakzeptanz 1,9 sich, sondern eher

bei der Technologie

und der Kundenseite

#3 Resistenz auf Handelsseite 2,3

n = 60; 1Durchschnittlicher Rang in der Rangreihung

41 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Meine Firma betrachtet MW als1…

0 100

Einstellungs- • Befragte Einzel-

64,9

index2 händler haben

grundsätzlich eine

…praktisch 65,3 positive Einstellung

gegenüber MW

…nützlich 64,7 • Praktischer Nutzen

und das Vermögen,

Interesse zu wecken

…attraktiv 63,9 erzielen die größte

Zustimmung

…interessant 65,8

MW = Mobile Wallet; 1 = transformierter Wert auf Basis einer 7er-Skala; 2 = Mittelwert aus den vier Einstellungsindikatoren, n = 60

42 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Konzeptionelle Basis:

Kostensenkungspotenzial • Technology Acceptance

Model

Akzeptanztreiber

• Theory of Diffusion of

Effizienz des Bezahlprozesses Innovations

• Experteninterviews

Zukunftsfähigkeit • Literaturrecherche

Kundennutzen

Verkaufsförderung +

Imagewirkung

Einstellung Nutzungsabsicht

Einführungskosten

Resistenztreiber

Sicherheitsbedenken

Kundenresistenz -

Technische Reife

Marktdiffusion

43 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Akzeptanztreiber1 Erklärung Bezug

Kostensenkungs- Inwiefern können durch die Einführung von MW direkte Kosten

Intern

potenzial (Personal, Reparaturaufwand) verringert werden?

Effizienz des Inwiefern kann durch die Einführung von MW der Bezahlprozess

Intern

Bezahlprozesses der Kunden effizienter gestaltet werden?

Intern/

Inwiefern ist es für das Unternehmen nötig, MW einzuführen, um

Zukunftsfähigkeit Wettbe-

die zukünftige Wettbewerbsfähigkeit zu erhalten?

werb

Inwiefern kann durch die Einführung von MW dem Kunden ein

Kundennutzen Kunde

hochwertigeres Einkaufserlebnis geboten werden?

Inwiefern gibt die Einführung von MW dem Unternehmen Mittel an

Verkaufsförderung die Hand, Kunden durch neue Angebote (Promotionen, Kunde

personalisierte Angebote etc.) stärker zu binden?

Kunde/

Inwiefern kann durch die Einführung von MW das Image des

Imagewirkung Wettbe-

Unternehmens verbessert werden?

werb

MW = Mobile Wallet; 1 = Treiber mit vermutetem positiven Zusammenhang zur Einstellung ggü. MW, auf Basis der Experteninterviews und der

Literaturrecherche generiert

44 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Korrelation mit

Akzeptanztreiber1 0 Zustimmungswert2 100 Einstellungsindex

Kostensenkungs-

57.2 0,62*

potenzial

Effizienz des

61,0 0,71*

Bezahlprozesses

Zukunftsfähigkeit 61,3 0,72*

Kundennutzen 64,4 0,61*

Verkaufsförderung 60,3 0,68*

Imagewirkung 60,6 0,69*

MW = Mobile Wallet; 1 = Treiber mit vermutetem positiven Zusammenhang zur Einstellung ggü. MW, auf Basis der Experteninterviews und der

Literaturrecherche generiert; * = auf 1% Niveau signifikant

45 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Resistenztreiber1 Erklärung Bezug

Inwiefern rechnen Sie mit hohen Kosten im Zuge der Einführung

Einführungskosten Intern

von MW?

Inwiefern eröffnen MW Betrugsmöglichkeiten durch den Kunden,

Sicherheitsbedenken die zu finanziellen Schäden auf Seiten des Unternehmens führen Intern

können?

Inwiefern wird es schwierig sein, Kunden von MW zu

Kundenresistenz Kunde

überzeugen?

Inwiefern ist MW technisch noch nicht ausgereift (fehlende Markt/

Technische Reife Infrastruktur, kein einheitlicher Standard, Unsicherheit bezüglich Techno-

zukünftiger Anbieter etc.)? logie

Markt/

Inwiefern reicht die Verbreitung von MW-fähigen Medien nicht

Marktdiffusion Techno-

aus?

logie

MW = Mobile Wallet; 1 = Treiber mit vermutetem negativen Zusammenhang zur Einstellung ggü. MW, auf Basis der Experteninterviews und der

Literaturrecherche generiert

46 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.2 Projektziel: Analyse der Handelsperspektive auf Mobile Payment

Auswertungen & Analysen

Korrelation mit

Resistenztreiber1 0 Zustimmungswert2 100 Einstellungsindex

Einführungskosten 57,7 -0.31*

Sicherheitsbedenken 59,4 n.s.

Kundenresistenz 66,2 n.s.

Technische Reife 67,2 -0.50**

Marktdiffusion 62,1 n.s..

1Auf Basis der Experteninterviews generiert; n.s. nicht signifikant; * = auf 1% Niveau signifikant; ** = auf 5% Niveau signifikant

47 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele der Forschungskooperation

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf das

2.3.

Konsumentenverhalten

3 Management Summary

48 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Analyse des Einflusses mobilen Bezahlens auf ausgewählte

Projektziel

Konstrukte des Konsumentenverhaltens

•Identifikation (erfolgs-)relevanter Konstrukte des Konsumenten-

verhaltens für den Handel

Teilziele •Konzeption, Design und Durchführung eines Laborexperiments zur

Modellierung des Einflusses verschiedener Bezahlverfahren (Bargeld,

Kartenzahlung und mobiles Bezahlen) auf das Konsumentenverhalten

Laborexperiment am Standort der EBS Universität für Wirtschaft und

Methodik

Recht am Standort Wiesbaden

49 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Forschungsfrage

1 Konsument 2 Bezahlmethode 3 Handel

Beurteilungen • Welchen Einfluss hat die Nutzung unterschiedlicher

als Bezahlmethoden auf konsumentenseitige

Determinanten

Beurteilungen eines Einzelhändlers?

des

Konsumenten- • Welche Vorteile hat der Handel, wenn ein Konsument

verhaltens mit dem Smartphone bezahlt?

50 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Datenerhebung mittels Laborexperiment

• Bargeld

Manipulation

(unabhängige • Kartenzahlung

Variablen)

• Mobile (Proximity) Payment

Abhängige • Preisbeurteilung: einzelne Produkte

Variablen

• Preisbeurteilung: Geschäft (OSPI)

(Konstrukte

der • Zahlungsbereitschaft (Willingness to pay)

Konsumenten- • Effizienz des Einkaufsprozesses

verhaltens-

forschung) • Gesamteindruck des Geschäfts

Kontrollierte Manipulation der Bezahlmethode ermöglicht Isolierung des

Einflusses einer Bezahlmethode auf abhängige Variablen

OSPI = Overall Store Price Image

51 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Aufbau des Laborexperimentes

• Auf dem Wiesbadener Campus der EBS Universität wurde ein

Einzelhandelsgeschäft mit über 60 SKUs nachgebaut

• Durchführung Ende August 2012

• Probanden wurde u.a. von einem Online-Panel rekrutiert

Beschreibung

• Kassenprozess wurde mit einer Bargeldkasse, Kartenterminal

oder Smartphone simuliert

• Im Anschluss an den Kassenprozess werden Probanden hins. ihrer

Einkaufserfahrung befragt

SKU = Stock Keeping Unit

52 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Aufbau des Laborexperimentes

53

53 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

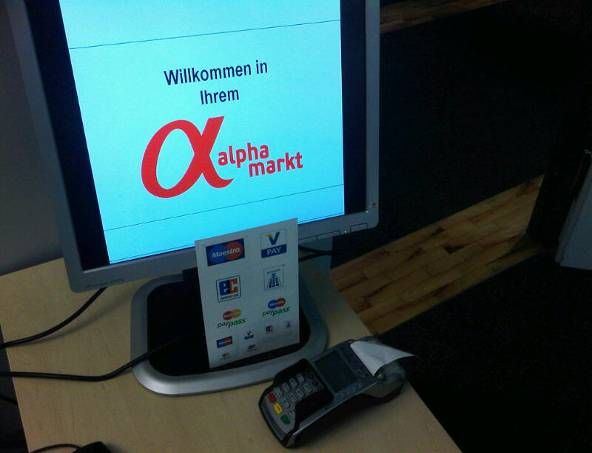

Unabhängige Variablen

Setting Probanden erhalten einen Einkaufszettel und die Aufgabe,

(verkürzt) entsprechend im „Alpha Markt“ einzukaufen

Bezahl-

methoden Bargeld

(Manipulation)

• Vor Eintritt in „Alpha Markt“ erhalten Probanden ausreichend Bargeld, um ihren Einkauf

durchzuführen.

• Probanden kaufen anschließend gemäß der Einkaufsliste (gleich für alle Bezahlmethoden)

ein.

• Danach erfolgt ein typischer Check-Out-Prozess: Die Waren werden „gescannt“ und der

Gesamtpreis des Warenkorbes wird bestimmt.

• Probanden bezahlen mit Bargeld, Kassierer nimmt das Bargeld entgegen und

Probanden erhalten Wechselgeld.

54 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Unabhängige Variablen

Setting Probanden erhalten einen Einkaufszettel und die Aufgabe,

(verkürzt) entsprechend im „Alpha Markt“ einzukaufen

Bezahl-

methoden Bargeld

(Manipulation)

• Vor Eintritt in „Alpha Markt“ erhalten Probanden eine Prepaid-Guthabenkarte mit

ausreichend Geldwert, um ihren Einkauf durchzuführen.

• Probanden kaufen anschließend gemäß der Einkaufsliste ein

• Danach erfolgt ein typischer Check-Out Prozess: Die Waren werden „gescannt“ und der

Gesamtpreis des Warenkorbes wird bestimmt.

• Probanden geben ihre Karte einem Kassierer, der mit Hilfe eines

Kartenakzeptanzterminals die Karte „swiped“ und anschließend die Karte zurückgibt.

55 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Unabhängige Variablen

Setting Probanden erhalten einen Einkaufszettel und die Aufgabe,

(verkürzt) diesen im „Alpha Markt“ einzukaufen.

Bezahl-

methoden Bargeld

(Manipulation)

• Vor Eintritt in „Alpha Markt“ erhalten Probanden ein Smartphone mit dem Hinweis, dass

sich dieses Smartphone mit Hilfe einer im Hintergrund laufenden Applikation mit dem

Kassenterminal verbinden wird (automatically initiated mobile payment). Der

Verbindungsaufbau wird mit dem Empfang einer SMS bestätigt.

• Probanden kaufen anschließend ein gemäß der Einkaufsliste & durchlaufen den Check-

Out-Prozess.

• Probanden müssen keinen aktiven Bezahlvorgang ausführen, das Geld wird

automatisch zwischen Handy und Kasse übertragen.

• Nach Abschluss des Einkaufs wird eine SMS versandt mit Preis des Einkaufs.

56 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Beschreibung der Stichprobe

Geschlecht Ø Warenkorbwert pro Einkauf

Weiblich: 48%

Ø 32.6 Euro

Männlich: 52%

Alter Ø Einkaufshäufigk. pro Monat

Studien-

teilnehmer

Ø 33,0 Jahre Ø 4,5 Einkäufe pro Monat

(n = 166)

Haushaltseinkommen Ø Anzahl Waren pro Einkauf

Ø 12,5 Waren pro

Ø 1.710 Euro

Einkauf

57 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

Preisbeurteilung auf

“Wie beurteilen Sie die Preise einzelner Produkte?”

Produktebene

Cash

• Bezahlmethoden

0 100 haben einen

Card

Mobile

signifikanten Einfluss

auf die Preis-

52,2 beurteilung

fair ***

50,8 • Mobile Payment

62,2 beeinflusst die

Preisbeurteilung

51,3

positiv: Preise

gerecht 51,7 *** werden i. Vgl. zu

63,3 Cash und Card als

signifikant fairer,

50,0 gerechter &

48,8 **

angemessener

angemessen

58,7 empfunden

• Kaum Unterschiede

zwischen Cash und

Card

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau

58 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

Preisbeurteilung auf “Wie beurteilen Sie den Preis des von Ihnen

Warenkorbebene erworbenen Warenkorbs?”

Cash

• Bezahlmethode hat

0 100 einen signifikanten

Card

Mobile

Einfluss auf die

aggregierte

50,3 Preisbeurteilung

fair ***

50,5 • Mobile Payment

60,2 beeinflusst die

Preisbeurteilung

48,0

positiv: Preise

gerecht 48,0 *** werden i. Vgl. zu Cash

61,3 und Card als

signifikant fairer,

46,5 gerechter &

48,3 ** angemessener

angemessen

57,2 empfunden

• Kaum Unterschiede

zwischen Cash und

Card

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau

59 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

Preisbeurteilung auf “Wie bewerten Sie die Preise dieses Geschäfts im Vergleich

Geschäftsebene (OSPI)1 zu ähnlichen Geschäften?”

**

5,0

teuer

• Bezahlmethode hat

einen signifikanten

Einfluss auf die Preis-

4,8 beurteilung auf

Geschäftsebene

• Wenn Verbraucher

mit Karten oder

4,5 Smartphone zahlen,

nehmen sie das

Geschäft als

günstig

preisgünstiger wahr

Cash Card Mobile

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau; 1 Overall Store Price Image

60 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

“Wie viel wären Sie bereit für den Warenkorb

Willingness to spend

maximal zu zahlen? (in EUR)

**

• Bezahlmethode hat

28,7 € einen signifikanten

Einfluss auf die

28,0 €

Zahlungsbereitschaft

von Verbrauchern

• Wenn Konsumenten

unbar bezahlen,

26,1 € haben sie i. Vgl. zu

Barzahlungen eine

höhere Zahlungs-

bereitschaft („Card-

Premium“ & „Mobile-

Cash Card Mobile Premium“)

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau

61 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

Effizienz des “Das Einkaufen im “Alpha Markt” ist…” /

Bezahlprozesses “Wenn ich im Alpha Markt einkaufe, kann ich…”

3,7

Cash n.s. • Bezahlmethode hat

3,6 3,9

effizient Card einen signifikanten

Mobile Einfluss auf die

wahrgenommene

4,2 4,5 Effizienz des Einkaufs

n.s.

Zeit sparend

• Mobile Payment

4,3 5,0 steigert die

bequem **

4,6 wahrgenommene

Effizienz eines

6,4 Einkaufs

einfach 6,0 n.s.

6,2

1 2 3 4 5 6 7

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau; n.s.: nicht signifikant

62 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 20122.3. Projektziel: Einfluss von MP auf das Konsumentenverhalten

Auswertungen und Analysen

Gesamteindruck “Alpha Markt bewerte ich…”

• Die Wahl der

Bezahlmethode hat

einen signifikanten

3,7 4,2 Einfluss auf den

positiv **

Gesamteindruck des

Geschäfts

modern 2,5 3,5 5,1 ***

2,3 3,2 5,0 *** • Mobile Payment

innovativ

entfaltet eine positive

Imagewirkung

besonders 2,8 3,0 ***

4,5

spannend 2,6 2,8 *** • Auch Karten-

3,7 Cash zahlungen verbessern

vertrauens- Card

n.s. den Gesamteindruck

würdig 4,2 4,5 Mobile in Bezug auf

4,3

Modernität und

1 2 3 4 5 6 7 Innovativität

*: 10% Signifikanzniveau; **: 5% Signifikanzniveau; ***: 1% Signifikanzniveau; n.s.: nicht signifikant

63 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Inhalt

1 Einführung: Mobile Payment in Deutschland

2 Projektziele der Forschungskooperation

2.1. Definition und Kategorisierung von Mobile Payment

2.2. Analyse der Handelsperspektive auf Mobile Payment

Analyse des Einflusses von Mobile Payment auf das

2.3.

Konsumentenverhalten

3 Management Summary

64 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Management Summary

Projektziele der Forschungskooperation

I Definition und II Analyse der III Analyse des Einflusses

Kategorisierung von Handelsperspektive auf von MP auf das

Mobile Payment (MP) MP Konsumentenverhalten

Ziel: Definition von Mobile Payment und Kategorisierung verfügbarer Mobile Payment Ansätze

Ausgangssituation: Vielzahl an Anbietern mit unterschiedlichen Lösungen betreten internationale

Märkte („Innovationsschwemme“)

Zentrale Ergebnisse:

Definition Mobile Payment:

Nutzung eines mobilen Endgerätes zur Zahlung von Waren & Dienstleistungen

Einsatzvarianten:

Unterscheidung in 2 Hauptkategorien: Customer-Enabled & Merchant-Enabled MP

Unterkategorien auf Basis einer kundenorientierten Perspektive

Zentrale Technologien für User-initiated Mobile Proximity Payments: NFC und QR-Code

MP = Mobile Payment

65 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Management Summary

Projektziele der Forschungskooperation

I Definition und II Analyse der III Analyse des Einflusses

Kategorisierung von Handelsperspektive auf von MP auf das

Mobile Payment (MP) MP Konsumentenverhalten

Ziel: Aufzeigen eines aktuellen Stimmungsbilds im Handel gegenüber MP, Einschätzung der

zukünftigen Entwicklung und Identifikation des Adoptionspotenzials

Ausgangssituation: Aktuell geringe Verbreitung aller Einsatzvarianten von MP in Deutschland

Zentrale Ergebnisse:

Aktuelles Stimmungsbild:

80% der befragten Händler haben konkrete Pläne oder erwägen die Einführung von MP;

QR-Code bas. Datenkommunik. & Integration von Loyalitätsprogrammen werden bevorzugt

Einschätzung der zukünftigen Entwicklung:

Knapp 75% der Befragten rechnen mit einer flächendeckenden Verbreitung von MP in

Deutschland innerhalb der nächsten 10 Jahre. Über 50% der Befragten gehen davon aus,

dass sich MP neben traditionellen Bezahlmethoden etablieren wird

Identifikation von Akzeptanztreibern: Erhalt der Wettbewerbsfähigkeit & Effizienzsteigerung als

Akzeptanztreiber; Zweifel an technischer Reife & Einführungskosten als Resistenztreiber

MP = Mobile Payment

66 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Management Summary

Projektziele der Forschungskooperation

I Definition und II Analyse der III Analyse des Einflusses

Kategorisierung von Handelsperspektive auf von MP auf das

Mobile Payment (MP) MP Konsumentenverhalten

Ziel: Analyse der Wirkung mobiler Bezahlung auf Konsumentenbeurteilungen und -verhalten

Ausgangssituation: Unausgereifte Technologie und unklare Konsumentenakzetptanz erschweren

Diffussion von MP aus Sicht des Einzelhandels.

Zentrale Ergebnisse:

Mobile Payment beeinflusst…

…Preisbeurteilung auf Produktebene positiv: Preise werden im Vergleich zu Bar- und

Kartenzahlungen als signifikant fairer, gerechter & angemessener empfunden

…Preisbeurteilung auf Geschäftsebene positiv: Preisimage des Händlers wird durch

Mobile Payment positiv beeinflusst (preisgünstiger)

…Zahlungsbereitschaft positiv: Kunden sind bereit, mehr für einen Warenkorb zu zahlen,

wenn sie mobil bezahlen

MP = Mobile Payment

67 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012ConCardis Stiftungslehrstuhl für Konsumentenverhalten

Prof. Dr. Tomas Falk

+49 611 7102 1469

tomas.falk@ebs.edu

Dipl-Kfm. Alexander Mrozek ConCardis Stiftungslehrstuhl für

Konsumentenverhalten

+49 611 7102 1494 Department of Marketing

alexander.mrozek@ebs.edu EBS Universität für Wirtschaft und Recht

Rheingaustraße 1

65375 Oestrich-Winkel

68 © ConCardis Stiftungslehrstuhl Prof. Dr. Tomas Falk 2012Sie können auch lesen