Mobile Payment Security - Wie sicher ist das Bezahlen mit Mobiltelefon? Opinion Paper

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Opinion Paper Mobile Payment Security Wie sicher ist das Bezahlen mit Mobiltelefon? 2012 / 11 We make ICT strategies work

Mobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Inhaltsverzeichnis

1 Executive Summary............................................................................................. 3

2 Mobile Payment Security – Einführung ............................................................... 5

3 Bezahlen mit Mobiltelefon ................................................................................... 6

3.1 NFC-fähiges Mobiltelefon im Mobile Payment Oekosystem........................ 6

3.2 Mobile Payment Anwendungen ................................................................... 8

3.3 Authentifizierungsmethoden ...................................................................... 10

4 Bezahlungs- und Sicherheitsoptionen ............................................................... 13

4.1 Mobile Payment Bezahlungsoptionen ....................................................... 13

4.1.1 „Low Value“ und „High Value“ Transaktionen ........................................ 13

4.1.2 Offline PIN Transaktionen ...................................................................... 14

4.1.3 Online PIN Transaktionen ...................................................................... 15

4.2 Mobile Payment Sicherheitsoptionen ........................................................ 15

4.2.1 Online-Autorisierung............................................................................... 15

4.2.2 No-PIN Transaktionenzähler .................................................................. 16

4.2.3 Offline Transaktionenzähler ................................................................... 16

5 Angreifer, Schwachstellen und Bedrohungspotential ........................................ 18

5.1 Der Kreditkartenschwarzmarkt .................................................................. 18

5.2 Malware-Angriffe ....................................................................................... 20

5.3 Man-in-the-Middle Angriffe ........................................................................ 23

5.4 Abhör-Angriffe ........................................................................................... 25

6 Ergänzende Sicherheitsmassnahmen ............................................................... 28

6.1 Technische Sicherheitsmassnahmen ........................................................ 28

6.1.1 Zertifizierung und Härtung der Mobiltelefone ......................................... 28

6.1.2 Authentifizierungsmethoden ................................................................... 28

6.1.3 Deaktivierung der NFC-Funktionalität .................................................... 29

6.2 Funktionale Sicherheitsmassnahmen ........................................................ 29

6.2.1 Anpassung des „Contactless Card Limits” ............................................. 29

6.2.2 „Two Tap“ Verfahren .............................................................................. 29

6.2.3 Anwendungs-Aktivierung........................................................................ 30

7 Schlussfolgerungen ........................................................................................... 31

8 Lektüreempfehlungen ........................................................................................ 33

9 Abbildungsverzeichnis ....................................................................................... 34

10 Der Autor ........................................................................................................... 35

11 Das Unternehmen ............................................................................................. 36

Opinion Paper 2 Detecon (Schweiz) AG

Mobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

1 Executive Summary

Voraussichtlich ab 2013 soll das sogenannte Mobile Payment, die Bezahlungsfunktion mit

Mobiltelefon, in der Schweiz als neue Technologie seitens der grossen Kreditkarten-

herausgeber angeboten werden, nachdem bereits in den Jahren zuvor kontaktlose

Kreditkarten eingeführt worden sind. Erste Pilotprojekte der lokalen Kreditkartenanbieter mit

den Telekommunikations-Unternehmen wurden bereits erfolgreich abgeschlossen. Ebenso

besitzen immer mehr Mobiltelefone eine Schnittstelle für Nahfunktechnologie (Near Field

Communication, NFC) und moderne Zahlungsterminals sind vielfach mit Funktechnologie

ausgestattet. Es scheint, als stehe das mobile Bezahlen in der Schweiz nun kurz vor dem

Durchbruch.

Zu den zahlreichen Vorteilen von Mobile Payment gehören die Durchführung von

Transaktionen innerhalb von Sekundenbruchteilen, die einfache Bedienung durch

kontaktloses Platzieren des Mobiltelefons am Terminal und das Bezahlen von Kleinbeträgen

ohne PIN-Eingabe oder Unterschrift. Jedoch weisen verschiedene Seiten auch auf

sicherheitsrelevante Schwachstellen der Nahfunktechnik hin. Es wird bemängelt, dass sich

durch verschiedene Angriffsarten theoretisch Speicherkarteninhalte vom Mobiltelefon

stehlen oder Malware aufs Mobiltelefon bringen lässt. Bestimmte Malware, wie der auf

Mobiltelefone zugeschnittene ZeuS-in-the-Mobile (ZitMo) Trojaner, können eingehende

Daten abfangen und ebenfalls Transaktions- und Autorisierungsdaten an den Angreifer

weiterleiten. Ebenso besteht ohne entsprechende Sicherheitsvorkehrungen das Risiko, dass

übertragene Kreditkarten-Daten mit einfachen Applikationen abgehört und für weitere

Transaktionen missbraucht werden können.

Wie die Untersuchung aufzeigt, bietet die für Mobile Payment erforderliche zusätzliche

Schnittstelle bei korrekter Umsetzung im Zusammenspiel mit den Bezahlungs- und

Sicherheitsoptionen einen guten Schutz gegen verschiedene Angriffsvektoren wie Malware,

Man-in-the-Middle (MitM) sowie Abhör-Angriffe. Die Analyse potentieller Schwachstellen und

die praktische Umsetzbarkeit von Angriffen zeigen auf, dass das Sicherheitsrisiko durch

Malware Angriffe auf Mobiltelefone im Allgemeinen zunimmt. Dieses Risiko ist jedoch

kalkulierbar und sehr gering, sofern die Mobile Payment Anwendung korrekt umgesetzt,

grundlegende Sicherheitseinstellungen bestehen und vom Benutzer nicht umgangen

werden. Daneben besteht ein geringes Risiko durch Abhör-Angriffe, insbesondere durch

sogenannte Replay-Angriffe, bei denen der Angreifer versucht, Kreditkarten-Daten

abzufangen und wiederzuverwenden. Für den Angreifer ist es jedoch sehr schwierig, die

übertragenen Daten zur Wiederholung einer bestimmten Transaktion zu nutzen, da die

Transaktion unter anderem durch einmalige Kryptogramme geschützt wird. Als

unwahrscheinlich sind MitM-Angriffe einzustufen, bei denen sich der Angreifer zwischen

zwei Kommunikationsteilnehmer stellt und so die zwischen beiden Parteien ausgetauschten

Transaktionsdaten abfängt. Diese Angriffe scheitern daran, dass sie sehr schwierig

durchzuführen sind und die Interaktion des Angreifers durch die legitimen Benutzer leicht

entdeckt werden kann.

Die vorliegende Untersuchung ergibt, dass die Bezahlung mit Mobiltelefonen grundsätzlich

als sicher einzustufen ist. Dies hängt einerseits damit zusammen, dass die

Kreditkartenindustrie hohe Sicherheitsanforderungen stellt.1 Andererseits werden seitens der

1

Dazu gehören: Payment Card Industry Data Security Standard (PCI DSS), Payment Application Data Security

Standard (PA-DSS), Payment Card Industry PIN Transaction Security (PCI PTS).

Opinion Paper 3 Detecon (Schweiz) AG

Mobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Kreditkartenorganisationen wie MasterCard und Visa umfangreiche Sicherheits-

anforderungen gestellt. Von den Kreditkarten herausgebenden Banken werden zudem

verschiedene Sicherheitsmechanismen zur Reduktion des finanziellen Risikos sowie

Methoden im Bereich des Betrugsmanagements eingesetzt, um die Erfolgsquote von

Angriffen so gering wie möglich zu halten.

Viele der von Sicherheitsexperten als theoretisch möglich eingestuften Angriffe konnten bis

heute unter realen Bedingungen nicht durchgeführt werden. Die Ursache wird im grossen

finanziellen, organisatorischen und zeitlichen Aufwand zur Durchführung vermutet. Bei einer

nüchternen Betrachtung der potentiellen Schwachstellen sowie der technischen

Umsetzbarkeit von Angriffen stellt sich heraus, dass andere Angriffsmethoden

erfolgsversprechender sind. Ein Grossteil der Angreifer automatisiert und rationalisiert ihre

Methoden auf sogenannte „High-Volume/Low-Risk“ Angriffe gegen schwächere Ziele. Sie

zielen auf die schwächsten Glieder der Sicherheitskette ab und umfassen Phishing-Angriffe

sowie Angriffe auf Point of Sale (POS) Systeme und Datenbanken mit Kreditkarten-

Informationen.

Neben der Einhaltung der verbindlichen Standards der Payment Card Industry (PCI) und

den technischen Standard-Sicherheitsmassnahmen, wie sichere Verschlüsselung der

Transaktionsdaten und Authentifizierung nach aktuellstem Standard, bieten die bestehenden

Bezahlungsoptionen des Mobile Payments einen guten Schutz vor Missbrauch:

Karteninhaber-Prüfung durch PIN bei „High Value“ Transaktionen ab 40 SFr.

No-PIN Transaktionenzähler, der die Anzahl der Transaktionen, die ohne PIN-Eingabe

durchgeführt werden können, einschränkt.

Offline Transaktionenzähler, der in regelmässigen Abständen eine Online-Verbindung

zum Kreditkartenherausgeber herstellt, um die Authentizität des Besitzers

sicherzustellen und das Betrugsrisiko zu minimieren.

Zusätzliche Sicherheitsoptionen, welche von den Kreditkartenherausgebern umgesetzt

werden könnten, bergen das Risiko einer verringerten Kundenakzeptanz bei der Einführung

des Mobile Payments:

Reduktion des Transaktionsbetrags, bei dem keine PIN-Eingabe notwendig ist. Dadurch

wird das maximale finanzielle Risiko zwar weiter reduziert, jedoch wird der Kunde

gezwungen, auch bei Kleinbeträgen bis 40 SFr. seine PIN einzugeben.

Durch ein zweistufiges „Two Tap“ Verfahren (Initialisierung und Transaktion) wird die

Sicherheit nochmals erhöht. Dies geht jedoch auf Kosten der Kundenakzeptanz, da der

Transaktionsprozess komplizierter wird als mit klassischer Kreditkarte üblich.

Die Option der Anwendungs-Aktivierung erlaubt dem Benutzer, die Mobile Payment

Anwendung nur dann zu aktivieren, wenn sie für eine Zahlung benötigt wird, und die

übrige Zeit auszuschalten. Da eine wiederholte Aktivierung und Deaktivierung jedoch

das Bezahlen von kleinen Geldbeträgen umständlich macht, birgt diese Option ebenfalls

einen negativen Einfluss auf die Kundenakzeptanz.

Trotz aller bestehenden Sicherheitsmassnahmen ist das Risiko eines erfolgreichen Angriffs

grundsätzlich immer vorhanden. Die Untersuchung zeigt das Spannungsverhältnis zwischen

höchstmöglicher Sicherheit und maximaler Kundenakzeptanz im Bereich mobiler

Bezahlungsmethoden auf. Die Einfachheit und Geschwindigkeit ist sowohl für Händler als

auch Kunden ein zentraler Aspekt des mobilen Bezahlens.

Opinion Paper 4 Detecon (Schweiz) AG

Mobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

2 Mobile Payment Security – Einführung

Mit der stetig steigenden Popularität des bargeldlosen Bezahlens und der Einführung der

Nahfunktechnik im Kreditkartenbereich wächst einerseits das Interesse an einer

Vereinfachung und Verkürzung des Zahlungsvorgangs, während andererseits immer wieder

Stimmen laut werden, die vor möglichen Sicherheitsrisiken warnen. In den Medien werden

potentielle Sicherheitslücken von kontaktlosen Kreditkarten sowie von Mobiltelefonen mit

Nahfunktechnik rege diskutiert. Insbesondere werden die scheinbar unzureichenden

Sicherheitsmechanismen mobiler Bezahlungsmethoden thematisiert:

Sicherheitsexperten warnen davor, dass Kreditkartentransaktionen ohne direkten Zugriff

mitverfolgt werden können, sogar dann, wenn das Smartphone in der Tasche des

Opfers bleibt. Damit liessen sich Kreditkarten nachbilden und ohne Wissen des Opfers

missbrauchen.

Daneben wird von Sicherheitsexperten bemängelt, dass eine Authentifizierung des

Karteninhabers am mit Nahfunktechnik ausgerüsteten Kartenleser bei geringen

Beträgen nicht stattfindet. Dadurch liessen sich Transaktionen aufzeichnen und zu

einem späteren Zeitpunkt über sogenannte Replay-Angriffe wiederholt ausführen.

An verschiedenen Sicherheitskonferenzen haben Experten auf Verkaufsportalen,

sogenannten App Stores, frei zugängliche Applikationen vorgestellt, die es ermöglichen,

Kreditkarten-Daten auszulesen und die für eine Kreditkartentransaktion notwendigen

Informationen zu speichern.

In zahlreichen Ländern wurden bereits Pilotprojekte zum kontaktlosen Bezahlen mit

Mobiltelefonen gestartet und einige Lösungen sind schon im Einsatz. In der Schweiz soll ab

2013 das kontaktlose Bezahlen mit Mobiltelefon als neue Technologie eingeführt werden.

Schweizer Anbieter testen bereits kontaktlose Zahlungssysteme über mit NFC-Chip

ausgestattete Smartphones. Obwohl heute nur wenige Modelle über diese Funktion

verfügen, kündigen alle grossen Mobiltelefon-Hersteller, mit Ausnahme von Apple, NFC-

fähige Geräte an. Zudem haben die meisten Hersteller von Zahlungs-Terminals NFC-fähige

Geräte in ihr Sortiment aufgenommen. Es ist zu vermuten, dass die Händler 2013 allmählich

auf NFC-Terminals umstellen werden. Studien sagen voraus, dass bis 2016 weltweit

85 Prozent aller Zahlungs-Terminals NFC-Transaktionen zulassen werden.2

Bis heute wurde die Mehrheit der potentiellen Angriffsszenarien nur unter Laborbedingungen

durchgeführt. Die Sicherheitsaspekte werden von den Medien und den Verbrauchern

thematisiert, obwohl bis heute noch keine Angriffe unter realen Bedingungen erfolgreich

durchgeführt worden sind. Dies könnte sich jedoch mit dem flächendeckenden Einsatz der

neuen Bezahlungstechnologie in den nächsten Jahren ändern. Hintergrund der Annahme

steigender Angriffe ist, dass es zu einer zunehmenden Professionalisierung der Betrüger

und Cyber-Kriminellen im Bereich des Kreditkartengeschäfts gekommen ist. Es ist eine

Verschiebung der Angriffe auf die schwächsten Glieder in der Kette der Sicherheits-

mechanismen zu beobachten. Die Frage ist, ob Mobile Payment auch dazu gehört.

2

ABI Research Report “NFC MOBILE PAYMENTS“ (2011).

Opinion Paper 5 Detecon (Schweiz) AG

Mobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

3 Bezahlen mit Mobiltelefon

Mobile Payment wird als Zahlung definiert, die mit einem Mobiltelefon oder einem anderen

mobilen Gerät durchgeführt wird. Analog zu kontaktlosen Kreditkarten können auch NFC-

fähige Mobiltelefone Zahlungsverkehrsanwendungen unterstützen und sind kompatibel mit

den bereits installierten Kontaktlos-Terminals. NFC-Geräte (kontaktlose Kreditkarte sowie

NFC-fähige Mobiltelefone) sind geeignet für Umgebungen, in denen Schnelligkeit und

Bequemlichkeit wichtig sind, wie beispielsweise an Tankstellen, Schnellimbiss-Restaurants

oder Verkaufsautomaten. Zurzeit sind in der Schweiz ungefähr 3‘500 NFC-fähige Terminals

in Betrieb. Während das Mobiltelefon die Rolle der kontaktlosen Kreditkarte übernimmt, ist

zusätzlich eine Aufzeichnung aller Transaktionen jederzeit auf dem Mobiltelefon verfügbar.

Für Zahlungsverkehrsanwendungen gelten allerdings strenge Sicherheitsanforderungen, die

unter anderem ein zugelassenes Sicherheitselement, ein sogenanntes Secure Element, im

Gerät erfordern.3

In der Schweiz sind heute ungefähr 40 Prozent aller Transaktionen bargeldlos. Im Vergleich

zu den skandinavischen Ländern hat die Schweiz einen relativ hohen Bargeld-Anteil. In

vielen asiatischen Ländern wird Mobile Payment schon seit längerem eingesetzt. In Japan

waren 2004 bereits über eine Million NFC-fähige Mobiltelefone im Umlauf. In Europa konnte

sich das NFC-Mobiltelefon bis vor kurzem nicht durchsetzen. Experten sagen voraus, dass

in der Schweiz die Reduktion des Bargeld-Anteils ein wichtiger Treiber für die Einführung

mobiler Zahlungsanwendungen ist. In Anbetracht der hohen Mobiltelefon-Nutzungsdichte

kann dieses Gerät als das geeignetste Instrument für bargeldloses Bezahlen betrachtet

werden.4

3.1 NFC-fähiges Mobiltelefon im Mobile Payment Oekosystem

NFC5 ist eine kontaktlose Technologie zum Austausch von Nachrichten über kurze

Distanzen und basiert auf den Standards im Bereich von RFID (Radio Frequency

Identification) und Chipkarten. Es handelt sich hier um eine Nahfunktechnik, die aus der

Kombination von kontaktloser Identifikation nach der Norm ISO/IEC 14443 und drahtloser

Verbindungstechnik besteht. Durch die Nutzung der Kontaktlostechnologie mit der Frequenz

13.56 MHz wird erreicht, dass NFC-fähige Endgeräte bis auf wenige Zentimeter Abstand

aneinander gehalten werden müssen, um eine Datenverbindung aufzubauen und sich

automatisch zu identifizieren.

3

Da in einem NFC-Bezahlungssystem verschiedene sicherheitskritische Daten verwendet und Transaktionen

durchgeführt werden, müssen diese gegen unberechtigte Zugriffe und Manipulation geschützt werden. Als Secure

Element können die SIM Karte, externe Micro-Speicherkarten oder direkt in das Mobiltelefon eingebaute

Smartcard-Chips dienen.

4

ETH Zürich (2010): 6.

5

Near Field Communication (NFC) ist ein internationaler Übertragungsstandard zum kontaktlosen Austausch von

Daten über kurze Strecken von bis zu 4 cm. Bisher kommt diese Technologie vor allem in Lösungen für

bargeldlose Zahlungen kleiner Beträge zum Einsatz.

Opinion Paper 6 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Grundsätzlich ist der Zahlungsablauf für kontaktbehaftete und kontaktlose Kreditkarten

sowie NFC-fähigen Mobiltelefone identisch. Der Ablauf der Zahlung funktioniert wie folgt:

Prozessor / Kreditkarten-

Vertragsbank herausgeber

3

1 Terminal

2 Master File

4

Händler

Autorisierung Autorisierung

Terminal

5

Clearing Clearing

Abbildung 1: Schematische Darstellung einer Kreditkartentransaktion

1. Ein (NFC-)Terminal liest die Daten der Kreditkarten auf dem Mobiltelefon aus und

sendet diese Daten zur Autorisierung.

2. Das Autorisierungs-System überträgt den Autorisierungs-Antrag zur Vertragsbank.

3. Wenn nicht in der Autorisierungs-Meldung enthalten, ergänzt die Vertragsbank in der

Terminal-Master-Datei, ob das Terminal NFC-fähig ist.

4. Die Vertragsbank kodiert die entsprechende Autorisierungsnachricht unter der

Verwendung von Informationen aus den Terminal-Systemen und der Terminal-Master-

Datei.

5. Die Transaktion wird dann an den Kartenherausgeber über das Autorisierungs-

Netzwerk übertragen.

Im Falle einer Mobile Payment Transaktion legt der Kunde an der Kasse sein Mobiltelefon

mit integriertem NFC-Chip vor, das an ein kontaktloses Zahlungs-Terminal gehalten wird.

Das Terminal liest die Daten des Mobiltelefons, prüft die Kreditkarteninformationen und

überträgt diese im Falle einer Online-Transaktion zur Durchführung der Zahlung an das

Hintergrundsystem des Kreditkartenherausgebers. Wird die Online-Transaktion durch das

POS System nicht unterstützt, kann die Zahlung ohne sofortige Online-Prüfung als

sogenannte Offline-Transaktion durchgeführt werden.

Die verschiedenen Rollen in einem Mobile Payment System werden von unterschiedlichen

Akteuren gespielt, darunter Banken, Betreiber und Dienstleister. Damit ein Mobile Payment

Oekosystem funktionieren kann, müssen diese Akteure zusammenarbeiten. Die

nachfolgende Abbildung zeigt die Beziehung zwischen Mobile Payment Anwendungen und

dem typischen Oekosystem, das die Zahlungen unterstützt.

Opinion Paper 7 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Mobile Payment Secure Element

Trusted Secure Provided Trusted

Manager Service Manager

Secure Element

Mobile Payment Provider

Herausgeber

Mobiles

Kunde Netzwerk

User

Interface Baseband Processor

UI Applications Over the Air Interface

Secure Element

Mobile Payment

PPSE Anwendung

Contactless Front End (CLF)

NFC Controller

Antenne

NFC Terminal

Abbildung 2: Mobile Payment Oekosystem

In den letzten Jahren wurden von der Privatwirtschaft verschiedene Versuche unternommen,

Mobile Payment einzuführen, mit welchem insbesondere Kleinbeträge (bis 40 SFr.) bezahlt

und somit das Kleingeld ersetzt werden soll. Die Philosophie dieser Bezahlsysteme beruht

auf Einfachheit, es wird deshalb bei geringen Beträgen auf eine PIN-Eingabe verzichtet.

Wenn die Kreditkarte im Mobiltelefon integriert ist, können die Bezahlungen am Display des

Mobiltelefons geprüft werden. Bezahlt werden können Beträge von wenigen Franken, wie

dies bei Automaten der Fall ist, jedoch auch Transaktionen über 40 SFr. sind möglich.

3.2 Mobile Payment Anwendungen

Für die Ausgestaltung von Mobile Payment Anwendungen haben sich verschiedene Modelle

entwickelt. Aufgrund der Vielfalt können im Rahmen dieses Opinion Papers nicht alle Mobile

Payment Verfahren vorgestellt werden. Es wird daher ausschliesslich die sogenannte Mobile

at the Point of Sale (M-POS) Methode besprochen, die dem Kunden ermöglicht, mit einem

Mobiltelefon an einem Zahlungs-Terminal zu bezahlen.6

6

Andere Mobile Payment Verfahren umfassen: Mobile as the Point of Sale (hauptsächlich vom Händler

eingesetzt); Closed Loop Mobile Payment (Händlerspezifisches Modell); Direct Carrier Billing (Kauf von

Klingeltönen, Logos, Spielen, Park-Tickets, etc. und die Verrechnung der Gebühren über die Telefonrechnung)

und Mobile Payment Platform.

Opinion Paper 8 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

In einem NFC-fähigen Mobiltelefon mit Mobile Payment Anwendung können mehrere

Kreditkarten gespeichert und verwaltet werden. Der Kunde kann seine bevorzugte

Kreditkarte auswählen, damit diese bei allen Transaktionen zuerst vorgeschlagen wird. Der

Benutzer hat auch die Möglichkeit, eine andere Kreditkarte, die in seinem Mobiltelefon

gespeichert ist, für die Bezahlung auszuwählen.

1

myWallett

2 BANK 1 BANK 2 BANK 3

Kreditkarte zur

3 Zahlung auswählen

1 2 4

Bank 1 / Wallet Bank 1 / Wallet

BANK 1 BANK 1

3242 xxxx xxxx 8013 3242 xxxx xxxx 8013

BANK 1 3 BANK 1

3242 xxxx xxxx 8013 3242 xxxx xxxx 8013

Mit dieser Zahlung

Kreditkarte zahlen beendet

Multiple Mobile Payment Auswahl der Kreditkarte Kunde hält Mobiltelefon Transaktion

Applikationen (unterschiedliche von der Mobile Payment an das Terminal abgeschlossen

Kreditkartenherausgeber) Applikation

Abbildung 3: Beispiele von Mobile Payment Anwendungen

Um eine Transaktion durchzuführen, müssen Kunden in der Lage sein, mit dem Händler-

system zu kommunizieren. Eine Art von Mobile Payment Lösungen sind sogenannte Mobile

Wallets. Eine elektronische Geldbörse ist ein verschlüsseltes Speichermedium, das

Kreditkarten-Daten enthält, die genutzt werden können, um elektronische Transaktionen

ohne erneute Eingabe der gespeicherten Daten zum Zeitpunkt der Transaktion durch-

zuführen. Ende Mai 2011 hat Google mit Google Wallet eine neue Bezahlungs-

dienstleistung eingeführt, die es ermöglicht, ein Android Mobiltelefon mit NFC-Schnittstelle

für Zahlungen an allen kontaktlosen Terminals einzusetzen. Bei den in Mobiltelefonen

eingebauten NFC-Chips kann die Funktion durch jede beliebige Software auf dem

Mobiltelefon verwendet und angesteuert werden.

Opinion Paper 9 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

1 2 3

Abbildung 4: Mobile Payment Zahlung am NFC-Terminal

In der einfachsten Betriebsart erfolgt die Zahlung durch das Platzieren des Mobiltelefons auf

dem Zahlungs-Terminal und wird als „Tap and Go“-Verfahren bezeichnet. Dabei wird das

NFC-Mobiltelefon in die Reichweite des Lesers geführt und das Terminal kann die für die

Zahlung notwendigen Transaktionsdaten lesen und an das Händlersystem übergeben. Nach

Abschluss der Zahlung ertönt ein akustisches Signal, das den Benutzer über die

abgeschlossene Transaktion informiert. Die Kontaktlosschnittstelle verfügt für

Zahlungsanwendungen gemäss Hersteller Spezifikation aus Sicherheitsgründen über eine

maximale Reichweite von 4 cm.

3.3 Authentifizierungsmethoden

Authentifizierung beschreibt die Überprüfung der Authentizität eines Subjekts anhand von

bestimmten Eigenschaften, über die eine eindeutige Identifizierung möglich ist. Dabei muss

zwischen der Karteninhaber- (mit Unterschrift oder PIN), Zahlungs-Terminal- sowie

Kreditkarten-Authentifizierung unterschieden werden. Während für den Kunden keine

Möglichkeit besteht, die Echtheit eines Terminals zu überprüfen, nutzen Chipkarten im

Gegensatz zu Magnetstreifen-Karten aktive kryptographische Methoden, um die Karte über

ein Challenge-Response-Protokoll zu authentifizieren. Mit der laufenden Entwicklung der

Chipkarten-Technologie haben sich die Authentifizierungsmethoden ständig verbessert,

beginnend mit der Static Data Authentication (SDA), der Dynamic Data Authentication (DDA)

und der Combined Data Authentication (CDA). Dabei sind die Authentifizierungsmethoden

für kontaktbehaftete und kontaktlose Chipkarten identisch. Während einer Transaktion wird

das Terminal versuchen, die jeweils stärkste Authentifizierungsmethode anzuwenden,

beginnend mit CDA als höchste Präferenz, dann DDA, und schliesslich SDA.

Opinion Paper 10 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Static Data Authentication (SDA): Mit dieser Technologie wird eine statische digitale

Signatur von spezifischen Karten-Daten einer Kreditkarte zugeordnet. Während einer

Transaktion wird die Signatur in einem Zahlungs-Terminal überprüft, um die Kreditkarten-

Daten zu authentifizieren. Obwohl ein Chip verwendet wird und die Daten länger sind als der

Card Validation Code (CVC) des Magnetstreifens, sind die Daten nach wie vor statisch.

STATISCH

Empfängt und überprüft

statische Signatur

Abbildung 5: Static Data Authentication (SDA)

Dynamic Data Authentication (DDA): Diese Technologie bietet Sicherheit bei Offline-

Transaktionen durch die Verwendung eines aktiven Offline Challenge-Response-Protokolls

(d.h. der Chip erzeugt ein neues Kryptogramm für jede Transaktion). Während einer

Transaktion fordert das Zahlungs-Terminal, dass das Mobiltelefon ein Kryptogramm auf

Basis eines nach dem Zufallsprinzip generierten und an das Mobiltelefon gesendeten

Datenelements erstellt. Im Gegensatz zu passiven SDA nutzen die DDA Chips aktiv das

zufällige Datenelement zusammen mit dynamischen Kreditkarten-Daten und einem

kryptographischen Schlüssel im sicheren Karten-Speicherbereich, um eine dynamische

digitale Signatur zu erstellen, die zum Terminal zwecks Validierung gesendet wird.

DYNAMISCH

Empfängt und überprüft

dynamische digitale Signatur

Terminal sendet Challenge an

Mobiltelefon

Mobiltelefon generiert und sendet

Kryptogramm an Terminal

Abbildung 6: Dynamic Data Authentication (DDA)

Opinion Paper 11 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Combined Data Authentication (CDA): CDA stellt eine Verbesserung zur DDA

Technologie dar, die im Wesentlichen den Zeitpunkt ändert, zu welchem der Chip das

Kryptogramm erzeugt. Genauer gesagt, berechnet der Chip das Kryptogramm vor der DDA-

Authentifizierung und schreibt dieses zusammen mit dem Nachweis, dass die PIN bestätigt

wurde, und weiteren Transaktionsdaten in die digitale Signatur, die vom Terminal überprüft

werden kann. Diese Änderung verhindert beispielsweise MitM-Angriffe. CDA stellt ferner

eine vollständige Transaktions-Integritäts-Lösung zur Verfügung, indem eine digitale

Signatur auf der abgeschlossenen Transaktion generiert wird, die durch das Endgerät

verifiziert werden kann. Derzeit bestehen keine bekannten Angriffsmethoden auf CDA

Chipkarten.

DYNAMISCH

Empfängt und überprüft

dynamische digitale Signatur und

generiert ein Kryptogramm

Terminal sendet

Challenge an Mobiltelefon

Abbildung 7: Combined Data Authentication (CDA)

Opinion Paper 12 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

4 Bezahlungs- und Sicherheitsoptionen

Der folgende Überblick über die unterschiedlichen Mobile Payment Bezahlungs- sowie

Sicherheitsoptionen zeigt auf, dass die bei Kontaktlos-Kreditkarten bestehenden sowie für

Mobile Payment sich in Planung befindenden Bezahlungs- sowie Sicherheitsoptionen einen

guten Schutz gegen potentielle Angriffe bieten.

4.1 Mobile Payment Bezahlungsoptionen

Die Kreditkartenorganisationen bieten den Kreditkartenherausgebern verschiedene

Möglichkeiten, mobile Zahlungsanwendungen zu konfigurieren. Nachfolgend werden die

wichtigsten Optionen vorgestellt, die teilweise bereits eingesetzt werden sowie grundsätzlich

konfigurierbar sind.

4.1.1 „Low Value“ und „High Value“ Transaktionen

Mobile Payment Transaktionen können in zwei Kategorien unterteilt werden:

„Low Value“ Transaktionen, die keine Inhaber-Prüfung benötigen, und

„High Value“ Transaktionen, bei denen eine Inhaber-Prüfung notwendig ist.

Der Schwellwert zwischen den beiden Transaktionsarten wird als „Contactless Card Limit“

bezeichnet. Eine „Low Value“ Transaktion wird vom Kunden nach dem „Tap and Go“-

Verfahren durchgeführt. „High Value“ Transaktionen unterscheiden sich wie folgt:

Offline PIN, bei der das Secure Element im Innern des Mobiltelefons die PIN überprüft,

bevor eine Transaktion durchgeführt wird.

Online PIN, bei der das Zahlungs-Terminal die PIN des Inhabers erfasst und sicher an

den Kartenherausgeber zur Validierung im Rahmen einer Online-Transaktion überträgt.

Grundsätzlich unterstützen Mobile Payment Anwendungen „High Value“ Transaktionen,

selbst wenn eine Offline PIN verwendet wird. Dabei wird dem Benutzer ermöglicht, über die

PIN-Eingabe auf dem Mobiltelefon eine Karteninhaber-Prüfung durchzuführen. Dies kann

zum Zeitpunkt der Transaktion geschehen oder, wenn der Benutzer die PIN bereits vor der

Transaktion eingibt, z.B. beim Warten in einer Schlange.

„Low Value“ „Tap and Go“

Transaktion (unter 40 SFr.)

Pre-Signing

Offline PIN

„High Value“ Two Tap

Transaktion

Online PIN

Abbildung 8: Beispiele von Mobile Payment Bezahlungsoptionen

Opinion Paper 13 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

4.1.2 Offline PIN Transaktionen

Eine Offline PIN „High Value“ Transaktion funktioniert nach einem der folgenden beiden

Abläufen, die als „Pre-Signing“ und „Two Tap“ bezeichnet werden. Optional kann die Mobile

Payment Anwendung für Online- und Offline-Transaktionen so konfiguriert werden, dass der

Benutzer seine PIN eingibt oder eine spezielle „Bezahl“-Taste vor dem Halten an den Leser

oder Terminal betätigt. In diesem Fall funktioniert der Transaktionsfluss analog zum

nachfolgend beschriebenen „Pre-Signing“ und „Two Tap“ Verfahren.

Pre-Signing: Das „Pre-Signing“ Verfahren beinhaltet, dass der Benutzer seine PIN

eingibt, typischerweise während er in der Warteschlange wartet, bevor er das

Mobiltelefon an das Terminal oder Leser zum Zahlen hält.

1 2 3

Kunde hält Mobiltelefon an Transaktion

Kunde gibt PIN ein

das Terminal abgeschlossen

Abbildung 9: Pre-Signing

Two Tap: Das „Two Tap“ Verfahren sieht vor, dass der Benutzer sein Mobiltelefon an

das Terminal oder Lesegerät hält, um die Transaktion zu initialisieren. Danach bewegt er

das Mobiltelefon weg, gibt die PIN ein und hält wieder das Mobiltelefon ans Terminal,

um die Zahlung abzuschliessen.

1 2 3

Kunde hält Mobiltelefon Terminal informiert

Kunde gibt PIN ein

an das Terminal Kunde

4 5 6

Beep!

Transaktionsdaten

Kunde hält Mobiltelefon Transaktion

werden vom

an das Terminal abgeschlossen

Mobiltelefon übertragen

Abbildung 10: Two Tap

Opinion Paper 14 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

4.1.3 Online PIN Transaktionen

Für Online PIN Transaktionen hält der Benutzer sein Mobiltelefon an das Terminal und gibt

seine PIN in das Terminal ein. Dies funktioniert nur in Märkten, in denen Online PIN für

kontaktlose Transaktionen vom Zahlungs-Terminal, dem Zahlungs-Netzwerk und dem

System des Kreditkartenherausgebers, des sogenannten Issuers, unterstützt wird.

1 2 3

Beep!

Transaktionsdaten

Terminal verarbeitet

werden vom Mobiltelefon Kunde gibt PIN ein

Transaktion online

übertragen

Abbildung 11: Online PIN Transaktion

4.2 Mobile Payment Sicherheitsoptionen

Zum Schutz vor Missbrauch von Mobile Payment Anwendungen stehen unter anderem die

in diesem Kapitel beschriebenen Optionen zur Reduktion des finanziellen Schadens bei

Verlust oder Diebstahl des Mobiltelefons zur Verfügung. Nachfolgend werden die wichtigsten

Optionen der Mobile Payment Lösungen vorgestellt.

4.2.1 Online-Autorisierung

Mobile Payment Anwendungen können so konfiguriert werden, dass eine Online-

Autorisierung für alle Transaktionen notwendig ist und diese abgelehnt wird, wenn keine

Online-Autorisierung möglich ist. Eine Kreditkartentransaktion wird als Online-Zahlung

bezeichnet, wenn der Karteninhaber die PIN am Zahlungs-Terminal über ein PIN-

Eingabegerät eingibt und jede Zahlung direkt an das Hintergrundsystem gesendet wird.

Durch die PIN-Eingabe wird die Transaktion durch das Kreditkarten-Netzwerk der

entsprechenden Kreditkartenorganisation geroutet und kann somit sofort auf ihre Korrektheit

geprüft werden. Für Transaktionen mit einem NFC-fähigen Mobiltelefon hält der Benutzer

das Mobiltelefon zum Terminal und gibt seine PIN in das Terminal ein.

Bei den Mobile Payment Anwendungen wird eine Online-Autorisierung mit PIN-Eingabe bei

Beträgen unter 40 SFr. in regelmässigen Abständen (nach 10 Offline Transaktionen unter 40

SFr.) notwendig. Bei Beträgen über 40 SFr. ist immer eine Online-Autorisierung zwingend.

Opinion Paper 15 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

4.2.2 No-PIN Transaktionenzähler

Mobile Payment Anwendungen enthalten ein Set bestimmter Zähler, die den Benutzer in

regelmässigen Abständen zwingen, seine PIN einzugeben. Der sogenannte „No-PIN

Transaktionenzähler“ ist eine lokale PIN-Prüfung in der Zahlungsanwendung. Da Mobile

Payment Anwendungen so konfiguriert sind, dass sie keine PIN unterhalb des „Card

Contactless Limits“ benötigen, könnte ein Angreifer ohne Kenntnis der PIN ein verlorenes

oder gestohlenes Mobiltelefon nutzen, bis der Verlust/Diebstahl gemeldet wird oder das

Mobiltelefon eine Online-Autorisierung durchführt. Der No-PIN Zähler reduziert die Anzahl

der Transaktionen, die ohne Kenntnis der PIN durchgeführt werden können. Daher wird der

No-PIN Zähler auch als „Lost and Stolen“ Zähler bezeichnet.

1 2 3 4

No-PIN

Limite

Transaktion PIN überprüft &

Transaktion OK Transaktion OK überschreitet No-PIN Zähler

No-Pin Limit zurückgesetzt

SFr.

70.00

No-PIN Limite

SFr. SFr.

10.00 40.00 SFr.

0.00

Mobile Payment Mobile Payment Mobile Payment Mobile Payment

Zähler Zähler Zähler Zähler

Abbildung 12: No-PIN Transaktionenzähler

Der No-PIN Transaktionenzähler wird jedes Mal, wenn eine Transaktion (offline und online)

durchgeführt wird, hochgezählt, bis der Benutzer die PIN wieder eingibt. Der No-PIN Zähler

kann so konfiguriert werden, dass der Benutzer eine PIN nach einer bestimmten Anzahl von

Transaktionen eingeben muss, bevor eine weitere Transaktion durchgeführt werden kann.

Wenn die No-PIN-Transaktions-Limite überschritten wurde, wird der Karteninhaber

aufgefordert, seine PIN einzugeben, bevor die nächste Transaktion durchgeführt werden

kann.

4.2.3 Offline Transaktionenzähler

Diese Sicherheitsoption verwendet einen Zähler innerhalb der Zahlungsanwendung, um den

Betrag und die Anzahl der durchgeführten Transaktionen zu verfolgen. Der Zähler wird

während der Transaktionsverarbeitung überprüft, um festzustellen, ob eine Transaktion

offline durch die Mobile Payment Anwendung genehmigt werden kann oder ob sie für die

Zulassung durch den Kreditkartenherausgeber eine Online-Verbindung aufbauen muss. Der

typische Prozess des Offline Transaktionenzählers ist unten dargestellt:

Opinion Paper 16 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Der Karteninhaber kann Offline Transaktionen durchführen, bis der Offline Zähler ein

bestimmtes Limit erreicht. An diesem Punkt wird der Karteninhaber gezwungen, eine

Zahlung mit PIN-Eingabe durchzuführen. Diese Transaktion wird online durchgeführt. Der

Kartenherausgeber autorisiert die Transaktion und kann über ein bestimmtes Skript den

Offline Transaktionenzähler zurücksetzen.

1 2 3

Zähler Server des

Reset Kreditkarten-

Skript herausgebers

Offline Offline Online Transaktion

& Pin

Online Transaktion

zwingend SFr. 70.00

Online Transaktion

optional

SFr. 40.00

SFr. 10.00 SFr. 0.00

Mobile Payment

Zähler Zähler Zähler

Zähler

Abbildung 13: Offline Transaktionenzähler

Opinion Paper 17 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

5 Angreifer, Schwachstellen und Bedrohungspotential

Während Abhör-Angriffe bei kontaktbehafteten Kreditkarten, besonders in Form von

Skimming, seit einigen Jahren von Angreifern durchgeführt werden, sind im Bereich der

kontaktlosen Kreditkarten, abgesehen von Angriffen unter Laborbedingungen, keine

erfolgreichen Angriffe unter realen Bedingungen bekannt geworden. Bei einem

grossflächigen Einsatz von kontaktlosen Kreditkarten und NFC-fähigen Mobiltelefonen sowie

der kriminellen Energie der Angreifer ist in Zukunft vermehrt mit Angriffen zu rechnen. Um

das Bedrohungspotential für den Leser fassbar zu machen, wird nun in diesem Kapitel eine

Schwachstellen- und Bedrohungsanalyse durchgeführt, um zu untersuchen, wie gross die

Schwachstellen sind und wie schwierig die Umsetzbarkeit der Angriffe ist. Dabei werden die

Sicherheitsaspekte von kontaktlosen Kreditkarten und NFC-fähigen Mobiltelefonen mit

Fokus auf die allgemeinen Sicherheitsmechanismen zum Schutz der Transaktionen

betrachtet:

Verschlüsselung aller Transaktionskanäle gemäss EMV Standard7

Verwendung der Chip-Authentifizierungsmethoden SDA, DDA oder CDA

Mobile Payment Bezahlungs- und Sicherheitsoptionen

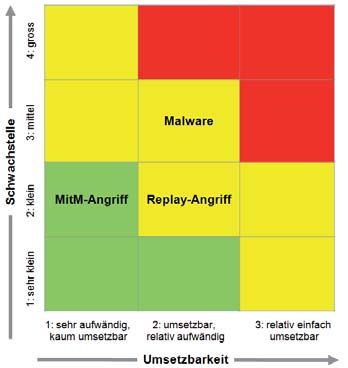

Die Bedrohung wird qualitativ beurteilt, wobei die Ausprägung auf Basis folgender

Bewertungstabelle quantifiziert wird:

Kriterium Ausprägung

1: sehr klein

Schwachstelle 2: klein

3: mittel

4: gross

1: sehr aufwändig, kaum umsetzbar

Umsetzbarkeit 2: umsetzbar, relativ aufwändig

3: relativ einfach umsetzbar, geringer Aufwand

1-3: erfolgreicher Angriff unwahrscheinlich

Bewertung der 4-6: erfolgreicher Angriff wenig wahrscheinlich

Bedrohung 7-8: erfolgreicher Angriff wahrscheinlich

9-12: erfolgreicher Angriff sehr wahrscheinlich

Die beschriebenen Angriffsvektoren verstehen sich nicht als abschliessende Aufzählung; es

werden jeweils relevante Beispiele aus jeder Angriffskategorie beschrieben.

5.1 Der Kreditkartenschwarzmarkt

Obwohl keine genauen Daten zum weltweiten Ausmass des Kreditkartenbetrugs vorliegen,

kann angenommen werden, dass sich der Kreditkartenschwarzmarkt trotz der weltweiten

Wirtschaftskrise seit 2008 noch weiter ausgedehnt hat. Die Betrüger und Cyber-Kriminellen

sind in Bezug auf strategische und operative Sicht, Logistik und Bereitstellung hochgradig

organisiert. Es handelt sich hierbei um regelrechte Unternehmungen, die international aus-

7

Die Abkürzung EMV bezeichnet eine Spezifikation für Zahlungskarten, die mit einem Prozessorchip ausgestattet

sind, und für die zugehörigen Chipkartengeräte (POS Terminals und Geldautomaten). Die Buchstaben EMV

stehen für die drei Gesellschaften, die den Standard entwickelten: Europay International (heute MasterCard

Europe), MasterCard und Visa.

Opinion Paper 18 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

gerichtet sind und Vertretungen in verschiedenen Ländern unterhalten. Diese Organi-

sationen haben eine streng hierarchische Struktur, wobei jede Aktion von Experten

durchgeführt wird. Erst dieser hohe Organisationsgrad macht die heutigen Angriffsarten

möglich.

Sobald Cyber-Kriminelle Besitz von Kreditkarten-Daten erlangen, verwenden sie diese

entweder direkt selbst oder verkaufen sie an Interessenten weiter. Ein grosser Teil der so

gestohlenen Kreditkarten-Daten wird über den Schwarzmarkt an die „Endnutzer" verkauft.

Der Grund für dieses Phänomen ist, dass es häufig weniger riskant ist, mit Kreditkarten-

Daten zu handeln als diese zur Durchführung von unberechtigten Transaktionen zu

missbrauchen. Zudem finden der Datendiebstahl und der Einsatz der Kreditkarte in

unterschiedlichen Ländern statt. Je mehr Intermediäre sich in der Betrugskette befinden,

desto schwieriger ist es, die Kriminellen aufzuspüren. Darüber hinaus können die

Untergrundorganisationen neben dem Verkauf von Kreditkarten-Daten auch andere

Dienstleistungen anbieten. Nachfolgend wird ein kurzer Überblick über typische Angebote

auf dem Kreditkartenschwarzmarkt gegeben:

Produkte und Dienstleistungen Preise

Kreditkartendetails (pro Kreditkarte) ab 2 SFr. bis 90 SFr.

Physische Kreditkarte ab 190 SFr. + Kosten für die Kartendetails

Kreditkarten-Kloner ab 200 SFr. bis 1‘000 SFr.

Gefälschte ATM Geldautomaten bis 35‘000 SFr.

Zugriffsdaten für Bankkonten ab 80 SFr. bis 700 SFr.

(mit garantiertem Guthaben)

Bank Transfer und Einlösen von Checks ab 10% bis 40% des Gesamtbetrags

Webshops und Zahlungs-Plattformen Ab 80 SFr. bis 1‘500 SFr. mit garantiertem

Guthaben

Design und Veröffentlichung von gefälschten abhängig vom Projekt

Webshops

Kauf und Weiterleitung von Produkten ab 30 SFr. bis 300 SFr. (abhängig vom Projekt)

Die Trustwave Global Security Reports aus den Jahren 2009 bis 2012 machen deutlich,

dass in den vergangenen Jahren der Grossteil der Angriffe auf schützenswerte Unter-

nehmensdaten im Bereich des Kreditkartengeschäfts aufgetreten ist.8 Nachfolgende

Abbildung verdeutlicht, dass die gezielte Ausrichtung der Angriffe auf Kreditkarten-Daten

und der daraus mögliche Kreditkartenbetrug ein etabliertes Geschäftsmodell ist und dass

diese Daten einfach durch bestehende Netzwerke des Schwarzmarkts verkauft werden

können. Jedes Unternehmen kann Ziel von Angriffen durch Cyber-Kriminelle werden, am

anfälligsten sind jedoch Unternehmen, die zur Durchführung des Geschäfts Kundendaten

verarbeiten und Unternehmen, die häufig von Verbrauchern frequentiert werden, wie

beispielsweise Restaurants, Einzelhandelsgeschäfte oder Hotels. Markennamen und

Handelsketten tragen ein erhöhtes Risiko.

8

Trustwave Global Security Reports (2009-2012).

Opinion Paper 19 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Kundendaten

Authentifizierungsdaten 2%

2%

Handelsgeheimnisse

3%

Sensitive

Unternehmens-

daten 8%

Datenart

Kreditkarten-

Daten 85%

Abbildung 14: Prozentuale Darstellung von gestohlenen Daten (2010)

In den vergangenen Jahren hat sich der Trend Richtung Diebstahl von Kreditkarten-Daten

verstärkt. Rund 85 Prozent der Angriffe betreffen den Diebstahl von Kreditkarten-Daten.

Cyber-Kriminelle halten weiterhin ihre Bemühungen in diesem Bereich aufgrund der grossen

Anzahl verfügbarer Ziele aufrecht. Ein Grossteil der Angriffe im Bereich von Kreditkarten-

Daten betrifft die Lebensmittel- und Getränkeindustrie, den Handel und das Gastgewerbe.

Obwohl diese Branchen für Angreifer üblicherweise eine geringere Ausbeute als grosse

Banken oder zahlungsverarbeitende Drittunternehmen bieten, sind sie infolge bekannter

Sicherheitslücken und niedriger Sicherheitsstandards beliebte Ziele. Daher konzentrieren

sich Gruppen aus dem Bereich der organisierten Kriminalität auf diese Branchen.

5.2 Malware-Angriffe

Als Schadprogramm oder Malware werden Computerprogramme bezeichnet, die entwickelt

werden, um vom Benutzer unerwünschte oder schädliche Funktionen auszuführen. Malware

wird als Sammelbegriff verwendet, um die grosse Bandbreite an feindseliger, intrusiver oder

unerwünschter Software oder Programmen zu beschreiben. Zu den wichtigsten Arten

gehören Computerviren, Würmer, Trojanische Pferde oder Spionageprogramme. Die

Schadfunktionen sind gewöhnlich getarnt oder die Software läuft unbemerkt im Hintergrund.

Schadfunktionen beinhalten zum Beispiel die Manipulation, das Löschen oder Entwenden

von Dateien oder die technische Kompromittierung der Sicherheitssoftware (z.B. Firewalls

oder Antivirenprogramme).

Im Kreditkartenumfeld werden Schadprogramme gezielt entwickelt, um Kreditkarten-Daten

zu entwenden. Ein speziell auf Mobiltelefone zugeschnittener Trojaner ist der sogenannte

ZeuS-in-the-Mobile (ZitMo) Trojaner. Unbemerkt für den Benutzer fängt das Schad-

programm eingehende Daten ab und leitet diese an den Angreifer weiter. ZitMo ist eine

Variante des erstmals 2007 erschienenen ZeuS Trojaners und kann von einem mit diesem

infizierten Computer auf das Mobiltelefon übertragen werden, zum Beispiel während der

Adressbuch-Synchronisation. ZitMo entfaltet eine ähnliche Wirkung wie die ursprüngliche

ZeuS Malware: Vom Opfer eingegebene Daten, beispielsweise Benutzername, Kennwort

oder Transaktionsdaten werden mit einem Key Logger aufgezeichnet und unbemerkt an den

Opinion Paper 20 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Angreifer weitergeleitet. Eine Variante dieses ZeuS Trojaners wurde speziell für Android und

Symbian Betriebssysteme entwickelt, tarnt sich als Applikation zur Software-Aktualisierung

und stiehlt Transaktionsdaten. Im Hintergrund schneidet die Malware alle eingehenden

Daten mit und leitet diese an einen Web-Server des Angreifers weiter. Die abgefangenen

Transaktionsdaten werden von Cyber-Kriminellen mit Hilfe des auch von ZitMo genutzten

ZeuS Bot-Netzes verwendet, um Kreditkarten-Daten zu entwenden.

Abbildung 15: Beispiel: Installation von SymbOS/Zitmo.A

Eine spezielle Variante des ZitMo Trojaners ist der sogenannte SpyEye-in-the-Mobile

(SpitMo) Trojaner, der erstmals Mitte September 2011 entdeckt wurde und eine ähnliche

Funktionsweise wie ZitMo aufweist. Der Trojaner filtert alle Daten, inklusive SMS-

Nachrichten und überträgt sie auf den Server des Angreifers. Obwohl das Risikolevel dieses

Trojaners als gering eingestuft wird, zeigt diese Schadsoftware wie leicht sich vertrauliche

Informationen und Transaktionsdaten von einem Mobiltelefon stehlen lassen. Neben

Trojanern stehen Angreifern auch Programme, wie FlexiSpy, MobileSpy und MobiStealth zur

Überwachung von Aktivitäten auf Mobiltelefonen zur Verfügung.

Nachfolgende Bewertungstabelle gibt eine Einschätzung der Bedrohung durch Malware,

insbesondere der Schwachstellen von Mobiltelefonen und der Umsetzbarkeit eines Angriffs:

Angriffsart: Szenario Schwachstelle Umsetzbarkeit

Malware-Angriff: 3: mittel 2: umsetzbar, relativ

ZeuS Trojaner in x Einschleusung bösartiger aufwändig

Applikationen durch App x Umsetzbarkeit abhängig

Mobiltelefon Stores von bestehender

x rasche Entwicklung und Sicherheitsarchitektur

fehlende Standardisierung x rasche Ausnutzung von

von Mobiltelefon- Sicherheitslücken durch

Betriebssystemen und Angreifer

Anwendungen x Zunahme der Komplexität

x dauerhafte der auf Mobiltelefone

Internetverbindung von ausgerichteten Malware

Mobiltelefonen erhöht

Angriffsrisiko

Bewertung der Bedrohung 6: erfolgreicher Angriff wenig wahrscheinlich

Opinion Paper 21 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Schwachstelle: Aktuelle Smartphones sind in der Lage, ein breites Spektrum von

Anwendungen auszuführen. Neben Instant-Messaging Anwendungen sind Social Media

Applikationen, Spiele, Online-Banking und E-Trading Lösungen in den App Stores verfügbar.

Die Fülle an Anwendungen, deren Funktionalität teilweise zu wenig auf Sicherheit geprüft

wurde, macht Mobiltelefone anfällig auf Schadprogramme. Während kommerzielle Spyware-

Anwendungen für Mobile Security Experten keine Neuerung darstellen, bergen die rasche

Entwicklung, der Vertrieb und die Verbreitung von Anwendungen durch App Stores die

grösste Malware-Gefahr für mobile Betriebssysteme. Heute ist noch ein vergleichsweiser

geringer Prozentsatz der Malware gezielt auf mobile Plattformen ausgerichtet. Es ist jedoch

wahrscheinlich, dass sich deren Anzahl infolge der erhöhten Akzeptanz und Verbreitung von

mobilen Zahlungen für Verbraucher erhöhen wird. Die grössten Schwachstellen für

Mobiltelefon-basierte Transaktionen sind daher:

Betriebssystem und Anwendungen: Während PC-basierte Zahlungsanwendungen

aus dem E-Commerce Bereich auf standardisierter Software wie Microsoft Windows,

MacOS oder Linux-Betriebssystemen basieren, sieht die Welt der Mobiltelefone anders

aus. Mobile Betriebssysteme sind stark fragmentiert, befinden sich in ständiger

Weiterentwicklung und deren (häufig kostenlos) verfügbaren Applikationen sind kaum

standardisiert und unterliegen regelmässigen Änderungen. Zudem ist, wie

beispielsweise beim Betriebssystem Android, eine Vielzahl unterschiedlicher Hardware-

Varianten verfügbar.

Dauerhafte Internetverbindung: Bei Desktop und Laptop Computern im Geschäfts-

wie auch im Privatbereich ist das Risiko eines Angriffs auf den Zeitraum begrenzt, in

dem der Computer eingeschaltet und mit dem Internet verbunden ist. Bei Mobiltelefonen

erhöht sich der Zeitraum stark, da die Geräte in der Regel nie ausgeschaltet werden und

dauerhaft online sind. Dadurch steigt das Risiko eines Angriffs.

Neue Betrugsformen: Betrüger wenden die klassischen Phishing Angriffe auch über

den mobilen Kanal an. Kurznachrichten können verwendet werden, um einen Betrug zu

begehen. Im mobilen Bereich werden diese Angriffe SMiShing (SMS Phishing) und

Vishing (Voice Phishing) genannt.

Umsetzbarkeit: Der Aufwand für die Umsetzung eines Angriffs mit Malware ist abhängig

vom Angriffsziel und kann an dieser Stelle nicht abschliessend beurteilt werden. Trojaner

können speziell für Mobiltelefon-Betriebssysteme angepasst werden, welche dann im

Hintergrund ohne Wissen des Benutzers arbeiten. Jüngste Angriffe zeigen, dass die

Angreifer rasch Sicherheitslücken ausnutzen, gut organisiert sind, mit hoher krimineller

Energie arbeiten und die Schadfunktionen zu ihren Gunsten verwenden. Die explodierende

Zahl neuer Konsumenten, die häufig über ein geringes Sicherheitsbewusstsein verfügen,

macht es Angreifern einfacher, Sicherheitslücken auszunutzen. Während Smartphones nun

die gleichen Funktionen wie klassische Computer ausführen können, verfügt die

überwiegende Mehrheit der mobilen Geräte über keine dedizierten Schutzmechanismen wie

Antivirus Software und andere Endpoint Security Massnahmen. Der geringe

Verbreitungsgrad mobiler Sicherheitsprodukte spielt für die Verwundbarkeit von mobilen

Geräten eine wichtige Rolle.

Bis vor kurzem führte das Nokia Betriebssystem Symbian OS den weltweiten Mobiltelefon-

Markt an und führte zu einer Dominanz von Symbian-spezifischer Malware. Symbian und

Microsoft Windows Mobile sind die etabliertesten und am besten erforschten mobilen

Plattformen. Gleichzeitig sind diese mobilen Betriebssysteme häufig Ziele der effektivsten

Malware Angriffe gewesen. Trotz des späteren Eintritts auf den Mobiltelefon Markt, sind

BlackBerry, Google Android und Apple iOS-Betriebssysteme nicht immun gegen Malware.

Opinion Paper 22 Detecon (Schweiz) AGMobile Payment Security – Wie sicher ist das Bezahlen mit Mobiltelefon?

Ein Angriff ist mit Malware grundsätzlich umsetzbar, aber relativ aufwändig. Unter

Berücksichtigung der bestehenden Sicherheitsarchitektur, die ein Secure Element, Schutz

jeder Transaktion durch ein einmaliges Kryptogramm sowie sichere Authentifizierungs-

methoden beinhaltet, ist ein erfolgreicher Angriff auf Mobile Payment Anwendungen

schwierig umzusetzen.

5.3 Man-in-the-Middle Angriffe

Mit einem sogenannten Man-in-the-Middle (MitM) Angriff bringt der Angreifer zwei

Kommunikationsteilnehmer dazu, über ihn statt direkt miteinander zu kommunizieren. Es

handelt sich um eine Angriffsform, bei der der Angreifer entweder physikalisch oder logisch

zwischen zwei Kommunikationspartnern steht und vollständige Kontrolle über den

Datenverkehr hat. Die Täuschung des Angreifers besteht darin, dass er sich den

Kommunikationspartnern gegenüber als der jeweils Andere ausgeben kann, ohne dass sie

dies bemerken.

Analog zur kontaktlosen Zahlungsabwicklung mit Kreditkarten, hat ein Mobiltelefon auf Basis

der Nahfunktechnik die Fähigkeit, sowohl als ein NFC-Gerät als auch als ein NFC-Terminal

zu agieren. Unter der Annahme, dass zwei Kommunikationsteilnehmer, der Händler und der

Kunde, eine aktive Kommunikation zueinander aufbauen, besteht folgende Situation:

Angreifer X

(Man-in-the Middle)

Händler Kreditkarten-Daten Kunde

Abbildung 16: Man-in-the-Middle (MitM) Angriff

Basierend auf dem in Kapitel 3.1 beschriebenen NFC-Verfahren erzeugt das Terminal des

Händlers ein Hoch-Frequenz-Feld und tauscht mit dem Kunden Daten aus. Der Angreifer

muss zunächst die Übertragung des Händlers stören um sicherzustellen, dass der Kunde die

Daten nicht empfangen kann. An diesem Punkt könnte der Händler die Störung schon

erkennen und das Protokoll beenden. Wenn das Protokoll weiter aufrechtgehalten wird,

sendet der Angreifer im nächsten Schritt Daten an den Kunden. Nun hört auch das Terminal

des Händlers zu, da dieses eine Antwort vom Mobiltelefon des Kunden erwartet. Stattdessen

empfängt es die Nachricht des Angreifers und kann erkennen, dass ein Problem vorliegt und

Opinion Paper 23 Detecon (Schweiz) AGSie können auch lesen