Dialogforum Regulatorik 2020 - Sanktionenrahmen und Strafverfolgung bei der Bekämpfung der Geldwäsche - Reguvis

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Dialogforum Regulatorik 2020

Sanktionenrahmen und Strafverfolgung bei der

Bekämpfung der Geldwäsche

Hans – Joachim Eckert

Frankfurt/Main 30. Januar 2020

1

Definition von Geldwäsche

Das Verbergen der illegalen Quellen, der

Existenz, die Verschleierung oder die illegale

Verwendung von nicht legal erlangtem

Vermögen, um sich dieses Erlangte zu sichern

und wieder in den Geldkreis zu bringen.

Die Mafia und die organisierte Kriminalität

beherrschen die Märkte,

das Zahlen von Schutzgeld, Erpressung und

offene Gewalt sind an der Tagesordnung

2

Provenzano, der Mafiaboss,30 Jahre versteckt

gelebt, Kontakt nur über kleine Zettel auf denen er

seine Anweisungen gab, auch Aufträge zum Töten

3

Warum Bekämpfung der Geldwäsche?

Allein die Mafiaorganisation N`drangheta aus Kalabrien machte im Jahr 2018 mit kriminellen Geschäften einen

Umsatz von ca. 100 Mrd. Euro

Kriminelle Organisationen handeln mit Waffen, Schleusen Flüchtlinge, erpressen Geschäftsinhaber (Schutzgeld),

kontrollieren Häfen, bestechen Politiker, etc.

Die „Gewinne“ werden in den legalen Geldkreislauf eingeschleust, investiert in Geschäfte aller Art

Kauf von Immobilien, Beteiligung von Firmen aller Art, Kauf von Gold, Schmuck, Autos, illegale (Internet)wetten

Bei der Einschleusung bedient man sich auch Rechtsanwälte, Notare, Firmen, die der „Organisation“ gehören

oder die gezwungen werden die Reinvestition zu dulden

Bevorzugte Region der N`drangheta für die Geldwäsche ist der süddeutsche Raum. Erkennbare Tätigkeiten

können sein ein häufiger Pächterwechsel in einer Pizzeria, Eisdielen, Autohändler oder Beteiligung an einer

eigentlich insolventen Firma

Kauf von alten Marineschlauchbooten, Abkassieren der Flüchtlinge, Hinweise an die Küstenwacht, dass

Flüchtlingsboote übers Meer kommen um sicher sein zu können, dass man unkontrolliert Rauschgift an Land

bringen kann, dort Veredeln der „Ware“ in de Mafia gehörenden pharmazeutischen Betrieben, Cabernet

Sauvignon in Flaschen =flüssiges Kokain

4

Pizzeria da Bruno

In Duisburg

Blutrache in

Deutschland,

San Luca in

Kalabrien als eines der

Zentren der kriminellen

Organisation

5

Die OECD und die FATF haben in den 80igern erkannt, dass riesige Mengen von Geldern vorwiegend aus

dem Drogenhandel wieder in den Kreislauf der Wirtschaft gelangten.

Ziel war die Legalisierung dieser inkriminierten Gelder oder des sonst rechtswidrig erlangten

Vermögens.

Historie der Entwicklung der Bekämpfung der Geldwäsche

1980 Empfehlung des Europarates

1986 USA, Money Laundering Control Act, erstmals gibt es einen

Geldwäschetatbestand

1988 Übereinkommen der Vereinten Nationen gegen den unerlaubten Verkehr mit

Suchtstoffen und psychotropen Stoffen (Wiener Konvention).

1988 Basler Grundsatzerklärung der Zentralbank Gouverneure der G 7 Staaten,

1990 Europaratskonvention Nr. 141, Ausgangspunkt für die weiteren

strafrechtlichen Maßnahmen

1990 Empfehlungen der FATF (Financial Action Task Force on Money Loundering)

1991 1. EG-Geldwäscherichtlinie vom 10.06.1991 (91/308/EWG)

61992 Erstmalige Schaffung des Tatbestandes zur Geldwäsche (§ 261 StGB)

1993 GWG Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten

2001 2. EG-Geldwäscherichtlinie

2002 Internationales Übereinkommen v. 17.08.2002

2002 Schaffung FIU, nahezu parallel Einführung § 24c KWG

2005 RL (EU) 2005/60/EG vom 26.10.2005 „3. Geldwäscherichtlinie“

2015 RL (EU) 2015/849 vom 20. Mai 2015 „4. Geldwäscherichtlinie“

2015 VO (EU) 2015/847 vom 20. Mai 2015 „Geldtransferverordnung“

2018 RL (EU) 2018/843 vom 30. Mai 2018 „5. Geldwäscherichtlinie“

7Gesetzliche Rahmenbedingungen:

§ 261 StGB wurde durch Art.1 Nr. 19 OrgKG vom 15.07.1992 in das StGB eingefügt und wurde in der Folgezahl vielfach

geändert oder ergänzt.

Einführung des GWG am 13.08.2008, Kredit-, Finanz- und Zahlungsinstitute und andere werden in die Pflicht zur

Identifizierung, Aufzeichnung. Feststellung und Mitteilungen an Meldebehörden genommen.

Für die Anwendung von § 261 StGB gelten die dort beschriebenen Tatbestandsmerkmale

Immer wieder Kritik an der Bekämpfung von Geldwäsche, extrem hoher Aufwand und nur geringer Erfolg, gemessen an

der Zahl der Verurteilungen

Problem der Gesetze, Antimafiagesetze mit der Umkehr der Beweislast in Italien, in Deutschland werden diese

Bestrebungen von den Regierungsparteien blockiert

Der Beschuldigte muss beweisen woher sein Vermögen ist und nicht der Staat

Vereinfachte Regeln für das Abschöpfen illegaler Gewinne und die Beschlagnahme von Immobilien

8Zielrichtung war immer, dass die Kriminellen keinen materiellen Vorteil aus ihren Taten ziehen dürfen

Strafverfolgung

Die Ahndung von Verstößen nach § 261 StGB (Strafrecht) und dem GWG (Bußgelder) wegen Nichtbeachtung von

verschiedenen Vorgaben nach dem GWG

Eine Herausforderung an jeden Ermittler und/oder Staatsanwalt

Es folgten immer wieder Anpassungen zur Bekämpfung der Organisierten Kriminalität, des

Terrorismus oder z.B. das Steuerverkürzungsbekämpfungsgesetz,

Schwarzgeldgesetz, Agrarregelungen, und andere.

Die meisten Verfahren enden im Bereich der normalen Kriminalität wie Betrug, Untreue,

Steuerhinterziehung.

Die andere Betrachtsungsweise:

Beispiel Bulgarien, warum Geldwäsche bekämpfen, wenn das Geld wieder in den Wirtschaftskreislauf

gebracht wird.

9Konkretes Vorgehen bei Ermittlungen nach § 261 StGB oder dem GWG

Ganz selten Eingang einer echten Strafanzeige wegen des Verdachts der Geldwäsche

Früher:

Verpflichtete prüfen einen möglichen Geldwäscheverdacht

Wenn Anzeige, dann per mail

1 x an GenSta

1 x an Gemeinsame Ermittlungsgruppe Polizei/Zoll beim LKA

1 x nachrichtlich an BKA als zentrale Sammelstelle ohne eigene Prüfkompetenz

Vorteil:

Enge Abstimmung zwischen Justiz und Ermittlern ob Anhalten oder Freigabe einer Transaktion

Gemeinsames Vorgehen im frühen Stadium,

Staatsanwalt erteilt sofort Ermittlungsaufträge und prüft Anforderungen für evtl. operative

Maßnahmen wie Durchsuchung

10§ 261 StGB Geldwäsche; Verschleierung unrechtmäßig erlangter Vermögenswerte

(1) Wer einen Gegenstand, der aus einer in Satz 2 genannten rechtswidrigen Tat herrührt, verbirgt, dessen Herkunft verschleiert oder

die Ermittlung der Herkunft, das Auffinden, die Einziehung oder die Sicherstellung eines solchen Gegenstandes vereitelt oder

gefährdet, wird mit Freiheitsstrafe von drei Monaten bis zu fünf Jahren bestraft. Rechtswidrige Taten im Sinne des Satzes 1 sind

1. Verbrechen,

2. Vergehen nach

a) den §§ 108e, 332 Absatz 1 und 3 sowie § 334, jeweils auch in Verbindung mit § 335a,

b) § 29 Abs. 1 Satz 1 Nr. 1 des Betäubungsmittelgesetzes und § 19 Abs. 1 Nr. 1 des Grundstoffüberwachungsgesetzes,

3. Vergehen nach § 373 und nach § 374 Abs. 2 der Abgabenordnung, jeweils auch in Verbindung mit § 12 Abs. 1 des

Gesetzes zur Durchführung der Gemeinsamen Marktorganisationen und der Direktzahlungen,

4. Vergehen

a) nach den §§ 152a, 181a, 232 Absatz 1 bis 3 Satz 1 und Absatz 4, § 232a Absatz 1 und 2, § 232b Absatz 1 und 2,

§ 233 Absatz 1 bis 3, § 233a Absatz 1 und 2, den §§ 242, 246, 253, 259, 263 bis 264, 265c, 266, 267, 269, 271, 284, 299, 326

Abs. 1, 2 und 4, § 328 Abs. 1, 2 und 4 sowie § 348,

b) nach § 96 des Aufenthaltsgesetzes, § 84 des Asylgesetzes, nach § 370 der

Abgabenordnung, nach § 38 Absatz 1 bis 4 des Wertpapierhandelsgesetzes sowie nach den §§ 143, 143a und 144 des

Markengesetzes, den §§ 106 bis 108b des Urheberrechtsgesetzes, § 25 des Gebrauchsmustergesetzes, den §§ 51 und 65 des

Designgesetzes, § 142 des Patentgesetzes, § 10 des Halbleiterschutzgesetzes und § 39 des Sortenschutzgesetzes, die

gewerbsmäßig oder von einem Mitglied einer Bande, die sich zur fortgesetzten Begehung solcher Taten verbunden hat, begangen

worden sind, und

115. Vergehen nach den §§ 89a und 89c und nach den §§ 129 und 129a Abs. 3 und 5, jeweils auch in Verbindung mit § 129b

Abs. 1, sowie von einem Mitglied einer kriminellen oder terroristischen Vereinigung (§§ 129, 129a, jeweils auch in

Verbindung mit § 129b Abs. 1) begangene Vergehen. Satz 1 gilt in den Fällen der gewerbsmäßigen oder bandenmäßigen

Steuerhinterziehung nach § 370 der Abgabenordnung für die durch die Steuerhinterziehung ersparten Aufwendungen und

unrechtmäßig erlangten Steuererstattungen und -vergütungen sowie in den Fällen des Satzes 2 Nr. 3 auch für einen

Gegenstand, hinsichtlich dessen Abgaben hinterzogen worden sind. (

2) Ebenso wird bestraft, wer einen in Absatz 1 bezeichneten Gegenstand 1. sich oder einem Dritten verschafft oder 2. verwahrt oder

für sich oder einen Dritten verwendet, wenn er die Herkunft des Gegenstandes zu dem Zeitpunkt gekannt hat, zu dem er ihn

erlangt hat.

(3) Der Versuch ist strafbar.

(4) In besonders schweren Fällen ist die Strafe Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. Ein besonders schwerer Fall

liegt in der Regel vor, wenn der Täter gewerbsmäßig oder als Mitglied einer Bande handelt, die sich zur fortgesetzten Begehung

einer Geldwäsche verbunden hat.

(5) Wer in den Fällen des Absatzes 1 oder 2 leichtfertig nicht erkennt, dass der Gegenstand aus einer in Absatz 1 genannten

rechtswidrigen Tat herrührt, wird mit Freiheitsstrafe bis zu zwei Jahren oder mit Geldstrafe bestraft.

(6) Die Tat ist nicht nach Absatz 2 strafbar, wenn zuvor ein Dritter den Gegenstand erlangt hat, ohne hierdurch eine Straftat zu

begehen.

(7) Gegenstände, auf die sich die Straftat bezieht, können eingezogen werden. § 74a ist anzuwenden.

(8) Den in den Absätzen 1, 2 und 5 bezeichneten Gegenständen stehen solche gleich, die aus einer im Ausland begangenen Tat der

in Absatz 1 bezeichneten Art herrühren, wenn die Tat auch am Tatort mit Strafe bedroht ist.

12(9) Nach den Absätzen 1 bis 5 wird nicht bestraft,

1. wer die Tat freiwillig bei der zuständigen Behörde anzeigt oder freiwillig eine solche Anzeige veranlasst, wenn nicht die Tat

zu diesem Zeitpunkt bereits ganz oder zum Teil entdeckt war und der Täter dies wusste oder bei verständiger Würdigung der

Sachlage damit rechnen musste, und

2. in den Fällen des Absatzes 1 oder des Absatzes 2 unter den in Nummer 1 genannten Voraussetzungen die Sicherstellung des

Gegenstandes bewirkt, auf den sich die Straftat bezieht.

Nach den Absätzen 1 bis 5 wird außerdem nicht bestraft, wer wegen Beteiligung an der Vortat strafbar ist.

Eine Straflosigkeit nach Satz 2 ist ausgeschlossen, wenn der Täter oder Teilnehmer einen Gegenstand, der

aus einer in Absatz 1 Satz 2 genannten rechtswidrigen Tat herrührt, in den Verkehr bringt und dabei die

rechtswidrige Herkunft des Gegenstandes verschleiert.

BGH 5 StR 234/18 Einzahlung von Geldern aus Katalogstraftaten auf ein vom Täter selbst geführtes Bankkonto

13Folgenden Tathandlungen sind normiert:

§ 261 Abs. 1 StGB:

Verbergen des Gegenstands, Verschleiern der Herkunft des Gegenstands, sowie - alle Maßnahmen die die

Ermittlung der Herkunft, das Auffinden, den Verfall, die Einziehung oder die Sicherstellung des Gegenstands

konkret vereiteln oder gefährden.

§ 261 Abs. 2 StGB:

(Sich oder einem Dritten) Verschaffen des Gegenstands, - Verwahren des Gegenstands, - Verwenden des

Gegenstands für sich oder einen Dritten.

Die Beurteilung möglicher Straftaten ist ganz normale Ermittlungstätigkeit, egal, ob auf Grund einer Anzeige

oder sonstiger Erkenntnisse, insbesondere der Erkenntnisse aus Anzeigen von Verpflichteten, Ausschöpfen

sämtlicher Erkenntnisquellen von Polizei, Zoll und Steuer.

14Um eine Blockade des Wirtschaftsverkehrs zu vermeiden, nimmt § 261 Abs. 6 StGB die Fälle des Absatz 2

von der Strafbarkeit aus, wenn ein Dritter zuvor den Gegenstand erlangt hat, ohne hierdurch eine Straftat

nach § 261 StGB zu begehen (sog. strafloser Vorerwerb).

In subjektiver Hinsicht genügt bedingter Vorsatz.

Der Täter muss die Vortat nicht zutreffend bewerten. Er muss aber die für sie nach § 261 Abs. 1 Satz 2 Nr.

1 bis 3 StGB vorausgesetzten Tatumstände kennen. Irrt er hierüber oder nimmt er an, dass ein Vorgänger

den Gegenstand durch einen rechtmäßigen Erwerbsakt oder in den Fällen des § 261 Abs. 2 StGB durch

eine nicht strafbare Handlung erlangt hat, so liegt ein vorsatzausschließender Tatumstandsirrtum iSd. §

16 StGB vor.

Die leichtfertige Geldwäsche:

Eine Französin mit 400.000.- € im Gepäck (Reisetasche), sonst nur eine kleine Handtasche, auf dem Flug

von Madrid nach Istanbul. Gepäck wird im Transferbereich des Münchner Flughafens entdeckt.

Anhaftungen von verschiedenem Rauschgift.

Der Versuch ist strafbar (§ 261 Abs. 3 StGB).

Trotz vieler Geldwäscheverdachtsanzeigen relativ wenige Verurteilungen wegen Geldwäsche

15Wesentliche Straftaten,

Verbrechen, auch gewerbsmäßige oder bandenmäßige Steuerhinterziehung, Gelder aus cum-ex

Geschäften ?

Steuerkarusselle

Gelder aus Bestechungen oder Bestechlichkeit (U-Boot nach Griechenland, Südafrika, Portugal ?)

Gelder aus Drogenhandel (Tonnenweise Kokainschmuggel im Mittelmeer)

Gewerbs- oder bandenmäßiger Schmuggel – Zigaretten, Münzen (aus Ausgrabungsstätten in

Bulgarien, im Irak)

Alle der Organisierten Kriminalität in der Form der Banden- oder gewerbsmäßigen Begehung

zuordenbaren Delikte wie Betrug, Diebstahl, Raub etc., aber auch Schleusungsdelikte

Nicht von der Geldwäsche erfasst werden alle illegalen Geldtransaktionen wie das Hawalasystem

etc., siehe dazu FAZ vom 30.01.2020, „Das unsichtbare Netzwerk“, über Hawala werden jährlich

Mehr als 200 Milliarden Dollar transferiert.

16Schattenbanken Hawala system

Geldhändler in Kabul 17Abwicklung von Geldwäscheverdachtsanzeigen und staatliche Maßnahmen

Dienstag, 04. April 2017

Financial Intelligence Unit Bundesregierung rüstet Stelle zur Geldwäschebekämpfung auf

Die Bundesregierung richtete beim Zoll eine neue Zentralstelle zur Geldwäschebekämpfung ein. Die bisher beim

Bundeskriminalamt angesiedelte Financial Intelligence Unit (FIU) werde vom 01.07.2017 unter das Dach des Zolls

überführt, neu ausgerichtet sowie personell aufgestockt, teilte Bundesfinanzminister Wolfgang Schäuble (CDU) bei der

Vorstellung der Zolljahresbilanz 2016 in Bonn mit.

Die Zentralstelle soll verdächtige Finanztransaktionen analysieren, um kriminellen Geldwäschern und Terrorfinanzieren

auf die Schliche zu kommen. Zu diesem Zweck soll sie Daten aufbereiten und mit anderen nationalen und internationalen

Behörden kooperieren.

„Wir bringen mehr Licht ins Dunkel illegaler Geldströme“, erklärte Schäuble. „Mit der Personalaufstockung von 25 auf

165 Beamte vervielfachen wir unsere Schlagkraft.“ Damit werde es noch schwerer, Vermögenswerte in den legalen

Wirtschaftskreislauf zu schleusen.

Das war die Wunschvorstellung, die Realität war anders.

18Neue Zentralstelle FIU;

Situation 2018/2019

Keine ausreichende Vorbereitung bei Einführung der Zentralstelle

zu wenig Personal, keine geeignete Ausstattung

Anzeigen erfolgten per Fax und wurden zum Teil durch vom Arbeitsamt vermittelte

ungeschulte Kräfte oder Studenten in die EDV eingegeben

bei der GFG (Zoll/Polizei) langjährig erfahrene Finanzermittler

Problem der tatsächlichen schnellen Risikoanalyse um Transaktionen anzuhalten oder

freizugeben

Rückstau nicht abgearbeitet

Frustpotential bei den Verpflichteten, wenn Anzeigen liegen bleiben

Bei ca. 75.000 Verdachtsmeldungen geht man von gut 50.000 unerledigten

Verdachtsmeldungen im Jahr 2019 aus.

192018 über 77 000 Verdachtsanzeigen

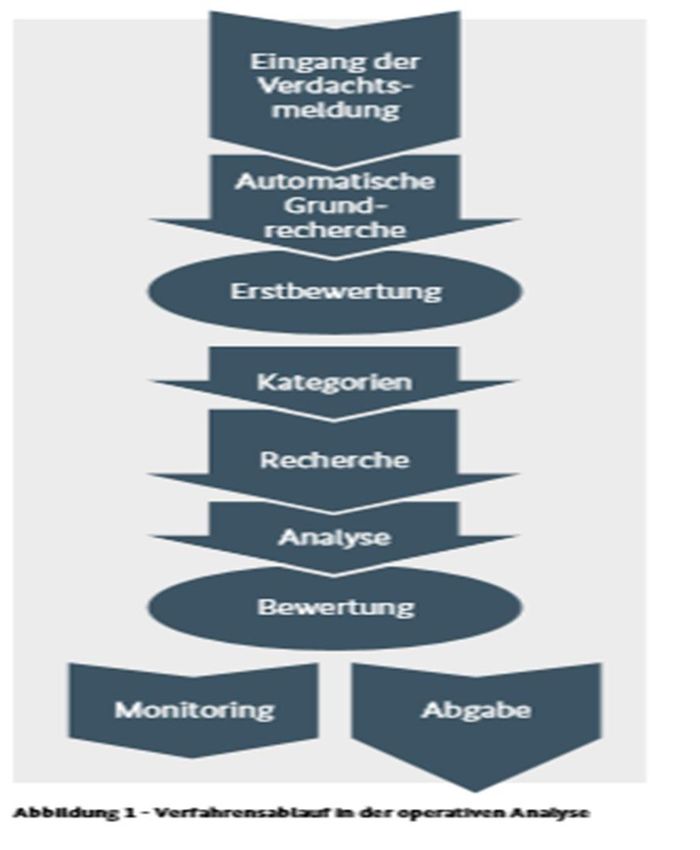

20• FIU Jahresbericht 2018:

• Prinzip der Behandlung einer

Verdachtsmeldung

21Zweck aller Geldwäschebekämpfungsvorschriften

Vorrang:

Verhinderung von Geldwäsche.

Die Verpflichteten müssen alle technisch und personell möglichen Mechanismen ergreifen um Geldwäsche in ihrem

Unternehmen zu verhindern

Zielvorgabe:

Prävention, Aufdeckung und Untersuchung, alle Maßnahmen die geeignet erscheinen Geldwäsche in einem

Unternehmen zu erschweren, durch geeignete Maßnahmen Geldwäsche aufzudecken und zu untersuchen. Diese

Art der Vorgehensweise dient dazu aus möglichen Fehlern oder Schwachstellen im Unternehmen Verbesserungen

vorzunehmen

Aufklärung, Schulung, Erfahrungsaustausch als notwendige Elemente einer effektiven Bekämpfung der

Geldwäsche

22Anzeigen nach dem GWG

Hohes Aufkommen bei den Banken, die übrigen Verpflichteten eher gering

Deshalb 5. Geldwäscherichtlinie, verstärkter Druck auf weitere Verpflichtete

Immobilienbereich, Auktionshäuser, Gold- oder andere Edelmetallhändler

Wesentliche Neuerungen:

Erweiterung des Kreises der Verpflichteten:

neben Abschlussprüfern, externe Buchprüfern, Steuerberatern jetzt auch alle Personen,

die unmittelbar oder über Dritte, mit denen diese Personen verbunden sind

und die auf diese Weise als wesentliche geschäftliche oder gewerbliche Tätigkeit materielle Hilfe, Unterstützung

oder Beratung im Hinblick auf Steuerangelegenheiten leisten.

Immobilienmakler, nicht nur beim Kauf oder Verkauf von Immobilien aller Art, sondern auch bei der Vermietung von

Immobilien bei einer Monatsmiete von mehr als 10.000.-€

Dienstleister, die virtuelle Währung in Banknoten oder umgekehrt tauschen

Anbieter von elektronischen Geldbörsen

Personen, die mit Kunstwerken handeln oder als Vermittler tätig werden (bei Transaktionen von 10.000.- € oder mehr)

Personen, die Kunstwerke lagern oder diese unter Verwendung von Freihäfen vermitteln

Handel mit Edelmetallen

23 Einrichtung einer Zentralen Europäischen Plattform für die Aufdeckung grenzüberschreitender

Geldwäschesachverhalte. Der Hintergrund ist die Beschaffung von Informationen auch aus dem

Ausland (BRIS – Business Registers Interconnection System)

Ausbau der Befugnisse der Zentralen Meldestellen: Auch ohne Verdachtsanzeige ist der Zugriff auf

Daten der Finanz- und Strafverfolgungsbehörden und die Anforderung von weiteren Informationen

von den Verpflichteten möglich.

Vereinfachter Zugang zum Transparenzregister (Beschränkung nur bei schutzwürdigen Interessen,

bisher: Einsicht nur bei Darlegung eines berechtigten Interesses)

Abrufpflicht von Informationen aus dem Transparenzregister

Unstimmigkeitsmeldungen bei abweichenden Erkenntnissen aus dem Transparenzregister mit

eigenen Feststellungen des Verpflichteten

Personengesellschaften und juristische Personen sind gem. § 20 Abs. 1 GWG verpflichtet aktuelle

Informationen zu ihren Eigentümern dem Transparenzregister zur Verfügung zu stellen.

Detailliertere Vorgaben zu den verstärkten Sorgfaltspflichten

Pflicht zur Einholung zusätzlicher Informationen bei Transaktionen mit Bezug zu Drittländern

Einführung einer PEP-Liste

24§ 4 GWG

25Pflichten des Geldwäschebeauftragten oder der sonst nach dem GWG Verpflichteten:

Gesetzgeber: „Wichtig ist, dass der Meldepflichtige nicht die rechtlichen Voraussetzungen einer Tat

nach§ 261 StGB prüft, sondern einen Sachverhalt nach allgemeinen Erfahrungen unter seinem

beruflichen Erfahrungswissen unter dem Blickwinkel einer Ungewöhnlichkeit und/oder Auffälligkeit

im jeweiligen geschäftlichen Kontext würdigt“ (BR-Drs. 317/11, S.49)

Pflichten gem. §43 Abs. 1 GWG und die Unverzüglichkeit einer Verdachtsmeldung.

Auslegung des Begriffs „Unverzüglichkeit“

Ohne schuldhaftes Zögern

Prüfungsumfang und Prüfungstiefe

Problem der Verdachtsschwelle bzw. eines Anfangsverdachts

Die „Verdachtsschöpfung“ ist die zentrale Aufgabe eines Geldwäschebeauftragten

Umsetzung der Verdachtsschöpfung durch den Geldwäschebeauftragten

Beschluss OLG Frankfurt vom 10.04.2018, 2 Ss-Owi 1059/17 zur Unverzüglichkeit der

Verdachtsmeldung

Wie lange darf eine interne Prüfung dauern und wie umfassend muss diese sein?

26Das Erkennen geldwäscherelevanter Vorgänge und nicht ausreichende Risikoanalyse, § 56 Abs, 1 Nr. 1 GWG:

Einstellung von qualifizierten Mitarbeitern,

Qualifizierte rechtliche Ausbildung über die Systematik der relevanten Geldwäschebestimmungen und den rechtlichen

Voraussetzungen der Grundtatbestände, Katalogtaten.

Erkennen der Mechanismen der Geldwäsche

Veränderungen von Zahlungsvorgängen oder wirtschaftlichen Konstruktionen

Beurteilung von Sachverhalten mit ausgebildeten, intelligenten, kreativen Tätern, die sich jede erdenklich Struktur von

Verschachtelung von Firmen zu Verschleierung von Geldflüssen zu eigen machen.

Verdachtsmomente aus der Praxis:

Bareinzahlung in verdächtiger Stückelung

Unerklärliche Wahl einer Bankfiliale für eine Kontoeröffnung, kein erkennbarer Zusammenhang mit Wohnort oder Geschäftsbetrieb

Ablauf von Transaktionen nicht nachvollziehbar, Reihenüberweisung ohne wirtschaftlichen Sinn

Zahlungszweck passt nicht mit Firmentätigkeit zusammen

Kontoeröffnung auf den Namen von Minderjährigen

Hohe Barverfügung nach Geldeingang aus dem Ausland

Involvierung von Firmen deren Existenz (Ausland) nicht (ohne weiteres) überprüft werden kann

Bezeichnung eines wirtschaftlichen Berechtigten ohne diesem Kontovollmacht einzuräumen

Sprunghafter Anstieg von Umsätzen ohne dass ein Grund dafür angegeben werden kann

Firmentätigkeit ohne Zahlung an Sozialkassen oder Steuerbehörden

Keine Gehaltszahlungen für Angestellte

27BUSSGELDTATBESTÄNDE NACH § 56 GWG

Nur exemplarisch

keine Ermittlung von Risiken oder keine richtige Bewertung

Oder mangelnde Dokumentation der Risikoanalyse

Oder mangelnde kundenbezogene Sicherungsmaßnahmen

keine detaillierte Liste der potentiellen Verstöße, keine ausreichende Vorhaltung einer

effizienten EDV, keine ausreichende Dokumentation

Keine ausreichenden Begründungen bei der Bewertung eines Verdachtsfalles

Keine ausreichende Beachtung von EU Richtlinien

Keine ausreichende Überwachung von Geschäftsbeziehungen und des Verlaufs von Transaktionen-§ 56

Abs. 1 Nr. 20 GWG

Schwerwiegend sind die nicht ausreichenden Identifikationen der wirtschaftlich Beteiligten oder des

angestrebten Geschäftszwecks Nr. 18 und 19

Sämtliche im § 56 GWG aufgeführten Möglichkeiten eines Fehlverhaltens des Verpflichteten führen zu

ganz erheblichen Bußgeldandrohungen

Bei § 56 Abs. 2 iVm mit dem Katalog von denkbaren Verstößen von Ziff. 1 – 74 können bei vorsätzlicher

Begehung bis zu 150.000.- € verhängt werden, im übrigen bis zu 100.000.- € (wohl bei Fahrlässigkeit).

28Gem. § 56 Abs. 3 GWG kann bei schwerwiegenden oder wiederholten Verstößen auch systemischer Art die Geldbuße

unter Berücksichtigung der wirtschaftlichen Vorteile oder Nachteile geschätzt werden.

Gegenüber Verpflichteten gem. § 2 Abs. 1 Nr. 1-3 und 6-9 GWG, Kreditinstitute, Finanzdienstleistungsinstitute ,

Zahlungsinstitute und vergleichbare Institute kann die mögliche Geldbuße auch deutlich erhöht werden, auf 5 Millionen

Euro oder 10 % des Jahresumsatzes.

29Sonderproblem – Geldwäsche bei Geldern aus Steuerhinterziehung

Besonders schwierig für die Verpflichteten zu erkennen.

Herkunft der Gelder muss sehr genau geprüft werden.

Einbeziehen aller Erkenntnisquellen.

Schwierig wird es insbesondere, wenn Gelder z.B. im Ausland gepoolt wurden und die betroffenen

Banken in Ländern liegen, die keine oder nur zögerlich Auskünfte erteilen.

Ein Zugang zu Auskünften der Steuerbehörden ist in der Regel nicht möglich.

Praxistipp: Empfehlenswert ist die unmittelbare Kontaktaufnahme zu den Ermittlungsbehörden vor

Verdachtsmeldung.

Praxistipps für die interne Geldwäsche-Risiko-Prüfung:

Geschäftsbeziehungen abklären, macht der Kunde überhaupt Geschäfte in der von ihm angegebenen Branche, kann er

Vertragspartner nennen

Darstellung des Beziehungsnetzwerkes von Kunden

Überwachung von Transaktionen (Steuerkaruselle)

Beobachtung des Geldflusses (Sind Zahlungen von oder auf ausländische Konten plausibel darstellbar?)

Sorgfaltspflichten, insb. gesteigerte Prüfpflichten mit Offshore-Bezug

Beteiligung von PEPs?

Register zur Identifizierung des wirtschaftlichen Eigentümers und Handelsregister einsehen

Verständigung von Geldwäschebeauftragten von anderen Banken

Interne Risikoklassifizierung im Know Your Customer Profil

Prüfung von Kundendaten gegen Sanktionslisten-Einträge

Automatisierte Dokumentation und Historisierung

30 Hohe Verantwortung aller Verpflichteter bei Verdacht auf Geldwäsche

Spannungsfeld zwischen Kundeninteresse und gesetzlicher Verpflichtung der Verdachtsmeldung

Notwendig sind besonders erfahrene Mitarbeiter zur Beurteilung von Verdachtsfällen

Seitens der Unternehmen muss für genügend Ausstattung und Personal gesorgt werden

Vernetzung der Verpflichteten zwingend notwendig

Exakte Dokumentation aller Prüfungsschritte seitens der Verpflichteten, insbesondere welche weiteren

Informationen von den Beteiligten angefordert wurden

Bei Banküberweisungen Auskunftsersuchen an beteiligte Banken

Verdachtsmeldung nur dann, wenn ein Sachverhalt risikobehaftet ist und seitens der Verpflichteten keine

weitere Aufklärung möglich

Direkte Kontaktaufnahme zu den örtlich zuständigen Ermittlern in Zweifelsfragen

3132

33

34

35

36

37

38

39

40

41

OLG Frankfurt/Main, Beschluss vom 10.04 2018, 2 Ss-Owi 1059/17

1. Der Geldwäschebeauftragte hat Verdachtsfälle einer Geldwäsche „unverzüglich“, d.h. ohne

schuldhaftes Zögern den zuständigen Behörden zu melden. Sinn und Zweck der Verdachtsmeldung

ist es, Geldwäscheverdachtshandlungen möglichst noch vor der Durchführung unterbinden zu

können.

2. Die Pflichten und Rechte des Geldwäschebeauftragten beschränken sich darauf, die aus der

Geschäftsbeziehung entstandenen Informationen beizuziehen, aufzubereiten und ggf. mit einer

entsprechenden Bewertung den zuständigen Behörden zur Verfügung zu stellen.

3. Fehelende Organisation und/oder fehlende Strukturen stellen in aller Regel vorsätzliche Verstöße

des Geldwäschebeauftragten dar.

4. Bei der Bemessung der Geldbuße sind die wirtschaftlichen Vorteile i.S.d. § 17 Abs. 4 OWiG als

wesentliches Kriterium zu berücksichtigen

Die Betroffene war bereits 10 Jahre als Geldwäschebeauftragte für ein Bankhaus tätig, wechselte dann zu einem anderen

Bankhaus. Dort sollte sie die Abteilung Bekämpfung der Geldwäsche weiter ausbauen. Sie war für die Vornahme von Geld-

Wäscheverdachtsmeldungen zuständig.

Eine Kundin hatte mehrere Konten bei der Bank, darüber hinaus mietete sie ein Schließfach an. Der Ehemann der Kundin war als

PEP-person registriert, damit wurde auch die Kundin und Kontoinhaberin zur PEP. Die Kontoinhaber wurde er Kundengruppe Standard,

High Volume Customer zugeordnet. In der Folgezeit kam es zu nach jeweiligem Zugang zum Schließfach zu hohen Einzahlungen

Auf dem Konto der Kundin. Bankintern wurden diese Einzahlungen vom Kundenbetreuer mit ok bewertet. Erst nach weiteren hohen

Geldbewegungen wurde entschieden die Kundin zur Herkunft der Gelder zu befragen. Bei einer Nachfrage erklärte die Kundin, sie hätte

diese Transaktionen nicht gemacht, wenn sie gewusst hätte, dass dies zu Nachfragen geführt hätte. Ca. 4 Monate nach der ersten

Transaktion

Wurde eine Verdachtsmeldung abgegeben. 42Fazit:

Empfehlungen für alle Verpflichtete:

Seien Sie misstrauisch

Glauben Sie nicht, was Sie nicht geprüft haben oder prüfen können

Nutzen Sie alle Erkenntnisquellen und alle Register, auch wenn es umständlich ist oder etwas kostet, Sie

tragen die Verantwortung, die Gebühren dürfen kein Hinderungsgrund sein

Dokumentieren Sie ALLES, aber wirklich auch alles, was Sie an Erkundigungen ertc. eingeholt haben

Seien Sie penibel, akkurat, impertinent in den Nachfragen, wenn Sie bestimmte Umstände aus Ihrer Sicht

auf Grund der Informationen der Kunden nicht verstehen, nicht nachvollziehen können

Falls Sie zu wenig Mitarbeiter haben, verlangen Sie diese vom Vorstand oder den sonst Verantwortlichen

Seien Sie kreativ, wenn es um Erkenntnisquellen geht, alle öffentlich zugänglichen Register oder sonstige

Plattformen abgreifen

Nutzen Sie alle öffentlich zugänglichen ausländischen Firmenregister, z.B. Zefix – Zentraler Firmenindex Schweiz

Holen Sie sich Informationen vom Kunden, lassen Sie nicht locker, wenn Ihnen die aufgezeigten wirtschaftlich

Berechtigten nicht plausibel sind

Es geht darum, dass Sie verantwortlich dafür sind, ob Verdachtsmomente für eine Verdachtsmeldung vorliegen

43OLG Karlsruhe Beschluß vom 8.8.2016, 2 VAs 25/16

Geldwäschegesetz: Vorabzustimmung der Staatsanwaltschaft zu einer in Zukunft beabsichtigten Transaktion

Leitsätze

§ 11 Abs. 1a GwG sieht keine "Vorabzustimmung" der Staatsanwaltschaft zur Durchführung einer noch nicht

angetragenen Transaktion vor.

Urteil BGH vom 12.07.2016, 1 StR 595/15 gewerbsmäßiger Zigarettenhandel,

Urteil des Schweizer Bundesgerichts vom 11.10.2016 zur strafrechtlichen Verantwortlichkeit eines Unternehmens bei Finanztransaktionen

(Geldwäscherei) 6 B _124/2016

Vielen Dank für Ihr Aufmerksamkeit

Hans-Joachim Eckert

Joachim1948Eckert@web.de

44Sie können auch lesen