WIE VERERBT MAN IMMOBILIEN - am 7. März 2018 VORTRAG FÜR DIE ENGEL & VÖLKERS AKADEMIE - KWWM

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KWWM Kleppeck, Welbers, Winkel & Partner Steuerberatungsgesellschaft

Kurfürstendamm 179 . 10707 Berlin

T.: 030/885 735-0 . F.: 030/885 735-98

W.: www.kwwm.de . E-Mail: Willkommen@kwwm.de

VORTRAG FÜR DIE ENGEL & VÖLKERS AKADEMIE

am 7. März 2018

WIE VERERBT MAN IMMOBILIEN

Erbschaftsteuerliche Auswirkungen beim Vererben oder Verschenken von

Immobilien mit und ohne Nießbrauchrechtregelung

Copyright: Dipl.-Finanzwirt Marianne Kleppeck, Steuerberater, vereidigter Buchprüfer

Stefan Winkel, Steuerberater

Seite 1 von 34

Inhaltsverzeichnis

1. SCHON WIEDER EINE ERBSCHAFTSTEUERREFORM – WARUM? .....................................4

2. ERBSCHAFT- UND SCHENKUNGSTEUER .........................................................................5

3. IMMOBILIEN IN DER NACHFOLGEPLANUNG .....................................................................8

4. ÜBERTRAGUNG VON IMMOBILIENVERMÖGEN .................................................................9

5. MITTELBARE GRUNDSTÜCKSSCHENKUNG .................................................................... 13

6. FAMILIENSCHAUKEL ...................................................................................................... 15

7. NIEßBRAUCHSVORBEHALT............................................................................................ 16

8. VORAB-ABSCHLAG FÜR FAMILIENUNTERNEHMEN ........................................................ 19

9. ÄNDERUNGEN BEIM VERWALTUNGSVERMÖGEN .......................................................... 22

10. (RE-)INVESTITIONSKLAUSEL.......................................................................................... 27

11. VERWALTUNGSVERMÖGENSFREIBETRAG .................................................................... 29

12. WAS IST JETZT ZU TUN? ................................................................................................ 30

Seite 2 von 34

Seite 3 von 34

1. Schon wieder eine Erbschaftsteuerreform –

warum?

Am 17.12.2014 hat das Bundesverfassungsgericht (BVerfG) das geltende Erbschaft- und

Schenkungsteuerrecht für teilweise verfassungswidrig erklärt.

Die Begünstigung von Betriebsvermögen steht grundsätzlich im Einklang mit dem Grund-

gesetz, aber wichtige Regelungen der §§ 13a, b ErbStG verstießen jedoch gegen den

Gleichheitsgrundsatz (Art. 3 GG):

· Begünstigungen wurden gewährt, obwohl bis zu 50 % eigentlich „nichtprivilegie-

rungsfähiges“ Vermögen miterfasst wird („Alles-oder-Nichts-Prinzip“)

· Übertragung großer Vermögen erfolgte ohne Prüfung, ob Erbschaftsteuer getragen

werden kann (keine „Bedürfnisprüfung“)

· Befreiung von Kleinbetrieben von der Lohnsummenregelung

· gestaltungsanfällig (Beispiel: „Cash-GmbH“)

Geschickt und planvoll eingesetzt ermöglichten diese Begünstigungen nämlich selbst bei

großen Vermögen einen gänzlich steuerfreien Übergang auf die nächste Generation.

Das Bundesverfassungsgericht gab dem Gesetzgeber bis zum 30.06.2016 Zeit, eine ver-

fassungskonforme Änderung herbeizuführen.

Der erste Gesetzentwurf vom Juli 2015 war der Auftakt für ein politisches Gezerre, das in

der jüngeren deutschen Geschichte seinesgleichen sucht.

Es endete erst mit einem Kompromissvorschlag des Vermittlungsausschusses, als die Frist

bereits verstrichen war und das BVerfG mit erneutem Einschreiten drohte.

Mit seiner Zustimmung am 14.10.2016 hat der Bundesrat nach fast zwei Jahren schließlich

den Weg freigemacht für eine kleine Reform des Erbschaft- und Schenkungsteuerrechts.

Seite 4 von 342. Erbschaft- und Schenkungsteuer

Die Erbschaftsteuer besteuert den Vermögensübergang, wie er sich von Todes wegen voll-

zieht, während die Schenkungsteuer den Vermögensübergang durch Zuwendung zu Leb-

zeiten besteuert.

Die Erbschaftsteuer ist keine Nachlasssteuer, sondern eine Erbanfallsteuer. Besteuert wird

der Vermögensanfall beim einzelnen Erwerber (Erbe, Vermächtnisnehmer, Beschenkter

usw.). Der beim Erwerber bewirkte Zuwachs an wirtschaftlicher Leistungsfähigkeit (Berei-

cherung) ist Gegenstand und Rechtfertigung der Steuer.

Die Steuerbelastung richtet sich nach der verwandtschaftlichen Beziehung zwischen Erb-

lasser/Schenker und Erwerber (Steuerklasseneinteilung) und innerhalb der Steuerklasse

nach dem Wert des steuerpflichtigen Erwerbs unter Berücksichtigung persönlicher

und/oder sachlicher Freibeträge.

Die Frage nach dem Wert des steuerpflichtigen Erwerbs spielt mithin eine zentrale Rolle.

Hier hat sich durch die damalige Reform insofern Wesentliches geändert, als aufgrund der

Vorgaben des Bundesverfassungsgerichtes im Grundsatz alle Vermögensgegenstände mit

ihrem gemeinen Wert, sprich: ihrem Verkehrswert, in die Ermittlung der Steuerbelastung

Eingang finden müssen.

Seite 5 von 34Freibeträge

Wie man den Werten entnehmen kann, ergeben sich im Vergleich zum alten Recht

insbesondere bei den Ehegatten und Kindern signifikante Veränderungen bzw. Erhöhungen

der Freibeträge, die in vielen Fällen die erhöhten Bewertungen auffangen werden.

Vorsicht walten zu lassen ist bei Übertragungen von Kindern auf Eltern. In diesem – meist

jedoch untypischen Fall – gilt der Freibetrag von 100.000 € nur im Erb-, nicht jedoch im

Schenkungsfall. Im letztgenannten Fall kommt nur ein Freibetrag i.H.v. 20.000 € zur Anwen-

dung.

Man sieht hieran, dass der Gesetzgeber nur Übertragungen auf die kommende Generation

vergünstigen will, nicht aber den anders gerichteten Weg.

Seite 6 von 34Steuerklassen

Die ursprünglich vorgesehenen einheitlichen Steuersätze bei den Klassen II und III wurden

nach der Reform 2009 mit Wirkung ab 2010 nochmals korrigiert. Auf der Folie finden Sie

die aktuell für Schenkungen und Erwerben von Todes wegen geltenden Steuersätze.

Seite 7 von 343. Immobilien in der Nachfolgeplanung

Grundsätzlich unterliegen Schenkungen und Erbschaften der Erbschaft- und Schen-

kungsteuer. Gleiches gilt für Übertragungen im Wege der vorweggenommenen Erbfolge,

die grundsätzlich wie Schenkungen zu behandeln sind. Die Besteuerung von Schenkungen

und der Vererbung von Immobilien unterliegt nach der Entscheidung des Bundesver-

fassungsgerichts aus Ende 2014 auch keinen verfassungsrechtlichen Bedenken.

Ausnahmsweise wird bei sogenannten Schenkungen ertragsteuerlich ein entgeltliches Ge-

schäft, also eine Veräußerung angenommen, wenn die Schenkung mit einer Gegenleistung

wie der Übernahme von Verbindlichkeiten, Ausgleichszahlungen an Geschwister sowie Ab-

standszahlungen an den Schenker verbunden ist. Beim gewerblichen Grundstückshandel

würde dann ein Zählobjekt vorliegen.

Ohne Ihnen das Bewertungsrecht näher erläutern zu wollen, ist gemeinhin bekannt, dass

sich die Bewertung bzw. Wertermittlung von Immobilien (auch) nach deren Ertragswert rich-

tet. Das bedeutet aber nicht, dass die leer stehende Immobilie einen Wert von nahezu 0 €

hat. Vielmehr wird dann eine übliche Miete angesetzt, so dass Sie nicht durch Leerstand

eine Wertreduzierung herbeiführen können.

Seite 8 von 344. Übertragung von Immobilienvermögen

Beispiel

Am 10.05.2017 ist Herr Müller verstorben.

Herr Müller hinterlässt als einzigen Erben seinen Sohn Hermann.

Hermann erbt ein vermietetes Mehrfamilienhaus.

Der Ertragswert des Objektes soll vorliegend 3 Mio. € betragen.

Nachlassverbindlichkeiten bestehen keine.

Auf Basis dieser Angaben stellt sich hier die Frage, wie hoch die erbschaftsteuerliche Be-

lastung ist.

Seite 9 von 34Lösung

Wie grundsätzlich alle Vermögensarten sollen auch die Immobilien auf der ersten Stufe mit

ihrem gemeinen Wert in die Berechnung der Erbschaft-/Schenkungsteuer Eingang finden.

Die Bewertung von Immobilienvermögen unterscheidet sich nach dem derzeitigen Recht

erheblich von den Regelungen, die bis Ende 2008 galten. Während die früheren Bewer-

tungsnormen meist nur auf einen Wert kamen, der in etwa 60 bis 80 % des tatsächlichen

Werts widerspiegelte, hat sich dies mit der Reform radikal verändert. Die Bewertung erfolgt

in Abhängigkeit von der Art des Objektes nach dem Sach-, Ertrags- oder Vergleichswert-

verfahren. Diese Verfahren sind der Wertverordnung entlehnt, die auch Sachverständige

zur Objektbewertung grundsätzlich anwenden, jedoch sind sie für steuerliche Zwecke in

Teilbereichen vereinfacht bzw. pauschalisiert worden. Tendenziell kann man aber sagen,

wird durch diese Verfahren ein Wert ermittelt, der vergleichsweise nahe am tatsächlichen

Verkehrswert liegt. Soweit die Werte offensichtlich überhöht sind, besteht alternativ auch

die Möglichkeit der Vorlage eines Sachverständigengutachtens.

Für unseren vorliegenden Fall würde das Ertragswertverfahren zur Anwendung kommen,

da es sich um ein vermietetes Mehrfamilienhaus handelt.

Einen Verschonungsabschlag in einem ähnlichen Umfang wie beim Betriebsvermögen gibt

es allerdings beim Immobilienvermögen nicht. Lediglich bei zu Wohnzwecken vermieteten

Objekten gibt es einen sogenannten Bewertungsabschlag i.H.v. 10 % des gemeinen Werts.

Darüber hinaus fließt der Wert in voller Höhe in der Berechnung ein, so dass vorliegend 2,7

Mio. € als Bemessungsgrundlage zu berücksichtigen sind. Analog zum Fall der Übertragung

von Unternehmensvermögen werden auch hier pauschal Erbanfallkosten ohne weiteren

Nachweis i.H.v. 10.300 € berücksichtigt. Die finale Bemessungsgrundlage beträgt unter

Berücksichtigung des persönlichen Freibetrags von 400.000 € damit 2.289.700 €, die bei

einem Steuersatz von 19 % zu einer steuerlichen Belastung von 435.043 € führt. Eine erheb-

lich größere steuerliche Belastung als im Fall der Übertragung von Betriebsvermögen.

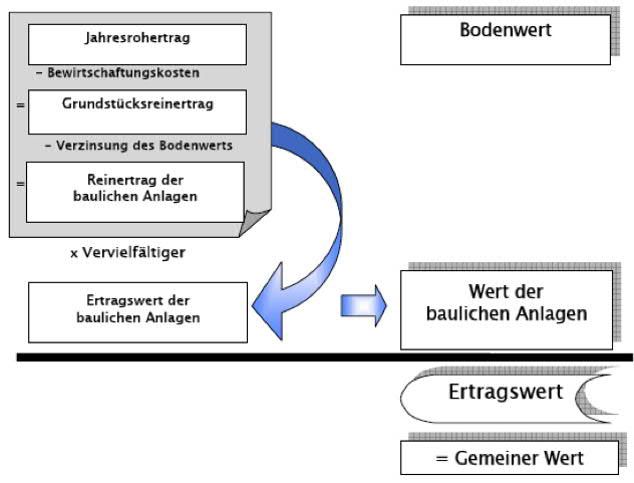

Seite 10 von 34Ertragswertverfahren

Der Gebäudeertragswert nach dem Ertragswertverfahren ist in drei Schritten zu bestim-

men:

1. Schritt: Der Reinertrag der Immobilie ist aus dem Rohertrag abzüglich der Bewirt-

schaftungskosten zu bestimmen. Der Rohertrag errechnet sich dabei aus der vereinbarten

oder aus der üblichen Miete, wenn z.B. eine unentgeltliche Überlassung oder eine Abwei-

chung von der üblichen Miete um mehr als 20 % vorliegt. Bewirtschaftungskosten sind die

bei gewöhnlicher Bewirtschaftung nachhaltig entstehenden Verwaltungskosten, Betriebs-

kosten, Instandhaltungskosten und das Mietausfallwagnis. Sämtliche durch Umlagen gedeck-

te Betriebskosten bleiben dagegen unberücksichtigt. Abgezogen werden können daher

grundsätzlich z. B. die Kosten für rechtliche Beratung, die Aufwendungen für die Erstellung

von Jahresabschlüssen usw. Aus Vereinfachungsgründen sieht das Bewertungsgesetz aller-

dings vor, dass nicht die tatsächlichen Bewirtschaftungskosten berücksichtigt werden, son-

dern die pauschalen Bewirtschaftungskosten nach Erfahrungssätzen, die von den Gutach-

terausschüssen zur Verfügung gestellt werden. Alternativ ist auf die pauschalierten Bewirt-

schaftungskosten nach der Anlage 23 zu § 187 Abs. 2 BewG abzustellen, sofern keine

Werte des örtlichen Gutachterausschusses greifbar sind.

2. Schritt: Hat man auf diese Weise den Reinertrag des Grundstücks ermittelt, ist unter Ab-

zug der Bodenwertverzinsung der Gebäudereinertrag zu bestimmen. Für die Bodenwert-

verzinsung ist der Liegenschaftszins nach dem Bewertungsgesetz heranzuziehen. Danach

ist der Liegenschaftszins der Zinssatz, mit dem der Verkehrswert von Grundstücken im

Durchschnitt marktüblich verzinst wird. Auch hier gilt, dass vorrangig die von den Gutach-

terausschüssen mitgeteilten örtlichen Liegenschaftszinssätze heranzuziehen sind.

Sofern keine entsprechenden Werte der Gutachterausschüsse vorliegen, ist nachrangig auf

die Zinssätze nach dem Bewertungsgesetz zurückzugreifen. Für Mietwohngrundstücke gilt

dabei z.B. ein Wert von 5 %.

Seite 11 von 34Hat man auf diese Weise den Gebäudereinertrag ermittelt, ist hieraus im 3. Schritt der Ge-

bäudeertragswert zu berechnen. Der Gebäudeertragswert ergibt sich aus dem Gebäude-

reinertrag multipliziert mit dem Vervielfältiger nach der Anlage 21 zum Bewertungsgesetz.

Maßgebend für den Vervielfältiger sind der Liegenschaftszinssatz und die Restnutzungs-

dauer des Gebäudes. Einen festen Faktor wie nach altem Recht gibt es daher nicht mehr.

Der Grundbesitzwert bestimmt sich schließlich aus der Addition des so ermittelten Gebäu-

deertragswerts und des Bodenwerts. Letzterer bestimmt sich wiederum schlicht aus dem

Bodenrichtwert des Grundstücks mal der Fläche.

Seite 12 von 345. Mittelbare Grundstücksschenkung

Beispiel

Unter Geltung des früheren Erbschaftsteuergesetzes erfreute sich die so genannte mittel-

bare Grundstücksschenkung einer großen Beliebtheit. Dem Gestaltungsinstrument „mittel-

bare Schenkung“ lag die Erkenntnis zu Grunde, dass bei einer unentgeltlichen Zuwendung

unter Lebenden der Gegenstand der Entreicherung auf Seiten des Zuwendenden und der

Gegenstand der Bereicherung auf Seiten des Zuwendungsempfängers nicht identisch sein

müssen. Der schenkweise hingegebene Gegenstand muss nicht vor der Übertragung zuerst

im Eigentum des Schenkers gestanden haben. Vielmehr ist allein darauf abzustellen, über

welchen Vermögensgegenstand der Beschenkte im Verhältnis zum Schenker frei verfügen

können soll. Allein dieser Vermögensgegenstand der freien Verfügungsbefugnis stellt dann

für steuerliche Zwecke den Schenkgegenstand dar.

Beispiel:

Kind K möchte ein Mietwohnobjekt kaufen, verfügt aber nicht über die erforderliche Liquidi-

tät.

K fragt seine Mutter M, ob sie ihn nicht finanziell unterstützen könne.

M möchte dem Wunsch des K entsprechen, befürchtet aber, dass K den von ihr zur Ver-

fügung gestellten Geldbetrag für andere Zwecke verwendet.

Daher macht sie ihre Zuwendung davon abhängig, dass K den Geldbetrag nur zum Erwerb

des vorher genau bestimmten Grundstücks einsetzt.

Sollte K gegen diese Auflage bzw. Zweckbindung verstoßen, würde M den Geldbetrag

zurückverlangen.

Was ist hier Gegenstand der Schenkung?

Seite 13 von 34Lösung

Obwohl M nun dem K einen Geldbetrag überweist, kann doch K im Verhältnis zu M über

dieses Vermögen nicht frei verfügen. Vielmehr muss K den Betrag an M zurückzahlen, wenn

es sich nicht an die Abmachung hält. Sobald K hingegen Eigentümer des Grundstücks ge-

worden ist, unterliegt es M gegenüber keinen Beschränkungen mehr. Demzufolge kann K

zwar nicht über den Geldbetrag, wohl aber über das Grundstück im Verhältnis zu M frei

verfügen. Schenkgegenstand ist damit das Grundstück.

Der Vorteil einer mittelbaren Grundstücksschenkung lag bisher darin, Einfluss auf den

Schenkgegenstand und damit auf den Gegenstand der Besteuerung zu nehmen. Bisher war

es nämlich deutlich vorteilhafter, ein Grundstück zu verschenken, das für schenkungsteuer-

liche Zwecke mit dem günstigen Bedarfswert angesetzt wurde, als einen dem Verkehrswert

des Grundstücks entsprechenden Geldbetrag, der mit seinem Nennwert Eingang in die

Besteuerung fand. Aufgrund der geänderten Bewertungsregeln, denen zufolge künftig alle

Vermögensgegenstände mit dem gemeinen Wert auch für erbschaft- und schenkung-

steuerliche Zwecke anzusetzen sind, ergibt sich aus einer mittelbaren Schenkung dann

jedoch kein bewertungsrechtlicher Vorteil mehr.

Trotz Änderung der Bewertungsvorschriften bleibt die mittelbare Schenkung aber dennoch

von Interesse, und zwar insbesondere in den häufiger vorkommenden Fällen der Zuwen-

dung von steuerbegünstigten Grundstücken, auf die § 13d ErbStG Anwendung findet. Denn

zu Wohnzwecken vermietete Immobilien werden – wie bereits in dem Eingangsbeispiel ge-

zeigt – mit einem Bewertungsabschlag von 10 % begünstigt. Hieraus kann mitunter ein nen-

nenswerter Steuerspareffekt generiert werden.

Seite 14 von 346. Familienschaukel

Bereits nach der alten sowie unverändert auch nach der Neuregelung ist die lebzeitige

Übertragung eines Familienheims (früher Familienwohnheim) unter Ehegatten steuerbe-

freit. Die Befreiung wurde darüber hinaus auch auf eingetragene Lebenspartner erweitert.

Im Unterschied zu den gleichartigen Erwerben von Todes wegen, ist die Steuerbefreiung zu

Lebzeiten nicht an Wohlverhaltensfristen gebunden.

Diese Ausgangslage bietet sich daher für die Anwendung der so genannten „Familienheim-

schaukel“ an. Das bedeutet, dass nach der steuerbefreiten Übertragung des Familienwohn-

heims der Beschenkte das Haus wieder an den Schenker zurückverkauft, um über diesen

Weg faktisch schenkungsteuerfrei Barvermögen zu übertragen. Allerdings ist hierbei zu

beachten, dass dem schenkungsteuerlichen Vorteil zum einen die Kosten der Familienheim-

schaukel (insbesondere Notarkosten) sowie auch etwaige ertragsteuerliche Implikationen

gegenüberzustellen sind. Gerade bei größeren Vermögen ist die Familienheimschaukel

jedoch ein probates Mittel um schenkungsteuerfrei Barvermögen zu transferieren. Die Be-

teiligten sollten jedoch eine gewisse „Schamfrist“ zwischen Schenkung und Rückverkauf

einhalten, damit ihnen kein Gesamtplan (§ 42 AO) unterstellt werden kann und dadurch

letztendlich das Finanzamt mit der Annahme eines Gestaltungsmissbrauchs eine Geld-

schenkung besteuert.

Seite 15 von 347. Nießbrauchsvorbehalt

Oftmals wird die Übertragung eines Vermögensgegenstandes vom Schenker oder Erblasser

mit einem Nießbrauch an den Erträgen des übergebenen Vermögens zu seinen Gunsten

bzw. im Erbfall zu Gunsten eines Dritten verknüpft. Wurde der Nießbrauch zu Gunsten des

Übergebers oder seiner Ehefrau eingeräumt, konnte der Empfänger des Vermögens diese

Belastung nach dem Recht bis 2008 nicht bereicherungsmindernd in Abzug bringen. Er

hatte lediglich die Möglichkeit die auf diesen Teil rechnerisch entfallende Steuer zinslos

stunden zu lassen oder die Steuerlast vorzeitig diskontiert abzulösen. Dies hat sich seit dem

01.01.2009 grundlegend geändert, d.h. der Kapitalwert des Nießbrauchs kann bereiche-

rungsmindernd abgezogen werden und ermöglicht somit eine größere Gestaltungsfreiheit

bei der Vermögensübertragung.

Seite 16 von 34Beispiel

Hans Müller überträgt seinem Sohn Hermann eine Mietimmobilie, die einen Ertragswert von

500.000 € aufweist.

Gleichzeitig behält er sich den Nießbrauch an den Mieten lebenslang vor.

Der Jahreswert des Nießbrauchs beträgt dabei 26.000 €.

Zum Zeitpunkt der Übertragung ist Hans 60 Jahre alt.

Wie hoch ist die steuerliche Belastung mit und ohne Nießbrauchslast?

Seite 17 von 34Lösung

Ohne Nießbrauchsvorbehalt würde sich nach Berücksichtigung des Freibetrages von

400.000 € noch eine Bemessungsgrundlage von 100.000 € ergeben, die zu einer Steuerlast

von 11.000 € führt.

Mit Berücksichtigung des Nießbrauchsvorbehalts ergibt sich eine Bereicherungsminderung

von rund 332.254 €, die sich errechnet aus dem Jahreswert der Leistung multipliziert mit

dem altersabhängigen Vervielfältiger gemäß dem jeweils aktuellen BMF-Schreiben.

Wie man sieht, lässt sich über die Einräumung eines Nießbrauchs wesentlich mehr Vermö-

gen übertragen, da der Nießbrauch für den Erwerber eine bereicherungsmindernde „Be-

lastung“ darstellt.

Seite 18 von 348. Vorab-Abschlag für Familienunternehmen

Das neue Recht sieht für Unternehmen mit „familiengesellschaftstypischen Beschränkun-

gen“ einen zusätzlichen Vorab-Abschlag vor.

Dieser gilt ungeachtet des Firmenwerts.

Der Abschlag beträgt höchstens 30 % des begünstigten Unternehmenswerts und hängt von

bestimmten Entnahme- bzw. Ausschüttungs-, Verfügungs- und Abfindungsbeschränkun-

gen im Gesellschaftsvertrag bzw. in der Satzung ab.

Seite 19 von 34Voraussetzungen

Damit der Vorab-Abschlag gewährt wird, müssen folgende Voraussetzungen allesamt vor-

liegen:

· Lediglich 37,5 % des jährlichen Gewinns nach Steuern dürfen entnommen oder aus-

geschüttet werden.

· Die Übertragung von Gesellschaftsanteilen muss beschränkt sein.

· Bei einem Ausscheiden aus der Gesellschaft muss die Abfindung unter dem gemei-

nen Wert (Verkehrswert) des Gesellschaftsanteils liegen.

Die Höhe des Vorab-Abschlags richtet sich nach der prozentualen Minderung der Abfin-

dung bei Ausscheiden. Die Entnahme- und Verfügungsbeschränkungen haben auf dessen

Höhe keine Auswirkung.

Gelten die beschriebenen Beschränkungen nur für einen Teil des begünstigten Vermögens,

wird der Vorab-Abschlag nur für diesen Teil des Vermögens gewährt.

Hinweis:

Die satzungsmäßigen Beschränkungen müssen schon zwei Jahre vor der Übertragung be-

standen haben und dürfen danach 20 Jahre lang nicht verändert werden. Andernfalls ent-

fällt die Steuerbefreiung mit Wirkung für die Vergangenheit.

Bei aktuellen Übertragungen schiebt die Vorlaufzeit dem Vorab-Abschlag also möglicher-

weise einen Riegel vor.

Bei Unternehmensnachfolgen unter Lebenden wäre daher zu überlegen, ob man diese

aufschieben kann, sofern noch keine entsprechenden Satzungsklauseln implementiert sind.

Bei einem aktuellen Erbfall ist der Vorab-Abschlag dagegen nicht zu retten, wenn der Ge-

sellschaftsvertrag keine entsprechenden Klauseln enthält.

Auch die lange Bestandspflicht für die Satzungsklauseln ist kritisch zu sehen: Hierdurch

kann ein Unternehmen möglicherweise nur noch beschränkt auf Entwicklungen der

wirtschaftlichen Situation reagieren.

Seite 20 von 34Bewertung:

Die Ausnahmen für Unternehmen mit „familiengesellschaftstypischen Beschränkungen“

kann man sich nur im Rahmen künftiger Übertragungen zunutze machen.

Der Vorab-Abschlag ist zwar ein guter Kompromiss, um die Situation familiär geprägter Un-

ternehmen zu berücksichtigen. Allerdings gehen die Forderung, dass die Beschränkungen

zwei Jahre vor und 20 Jahre nach der Übertragung Bestand haben müssen, und die Not-

wendigkeit einer Klausel für Abfindungen unter dem gemeinen Wert an der Praxis vorbei.

Wer Familienunternehmen als besonders förderungswürdig betrachtet, der sollte keine wei-

tergehenden, nur schwer zu erfüllenden Voraussetzungen an die Gewährung der Steuer-

vergünstigung knüpfen. Zumindest erscheint dieses Vorgehen nicht konsequent.

Seite 21 von 349. Änderungen beim Verwaltungsvermögen

Unter Verwaltungsvermögen versteht man – ganz allgemein gesprochen – solches Vermö-

gen, welches zwar dem Betriebsvermögen zugeordnet wurde, nicht aber elementar zur

Fortführung des Betriebs benötigt bzw. nicht produktiv eingesetzt wird.

Zum Verwaltungsvermögen werden

· Wirtschaftsgüter, wie bestimmte vermietete Grundstücke,

· Kapitalgesellschaftsanteile bei einer Beteiligung unter 25 %,

· Wertpapiere

· und unter Umständen auch Barmittelbestände

gezählt.

Da sie nicht zum begünstigten Vermögen gehören, können sie nicht in die Regel- bzw.

Options-verschonung einbezogen werden.

Nach dem ersten Gesetzesentwurf sollte der Begriff des begünstigten Vermögens neu de-

finiert werden: Nur derjenige Teil des Betriebsvermögens sollte steuerlich begünstigt sein,

der seinem Hauptzweck nach überwiegend einer originär land- und forstwirtschaftlichen,

gewerblichen oder freiberuflichen Tätigkeit dient.

Nach massiver Kritik ist der Gesetzgeber nun zum doch wieder alten Konzept zurückge-

kehrt – allerdings mit einigen Änderungen.

Seite 22 von 34Erleichterung bei der Optionsverschonung

Regelverschonung:

Nach bisherigem und auch zukünftig geltendem Recht darf das begünstigungsfähige Be-

triebsvermögen nicht zu mehr als 50 % aus Verwaltungsvermögen bestehen, um in den

Genuss der 85%igen Verschonungsregelung zu kommen.

Bei der Optionsverschonung gibt es allerdings eine Erleichterung.

Bisher setzte eine Optionsverschonung (also die 100%ige Steuerfreistellung des geerbten

Betriebsvermögens) voraus, dass das „schädliche“ Verwaltungsvermögen nicht mehr als

10 % des Gesamtvermögens ausmacht. Diese Grenze ist erhöht worden. Nun ist die

Optionsverschonung erst dann nicht mehr möglich, wenn der Anteil des Verwaltungsver-

mögens am Gesamtvermögen mehr als 20 % beträgt.

In diesem Zusammenhang stellt sich die Frage nach der Berechnung der Grenze.

Der Anteil des Verwaltungsvermögens am gemeinen Wert des Betriebs bestimmt sich nach

dem Verhältnis der Summe der gemeinen Werte der Einzelwirtschaftsgüter des Ver-

waltungsvermögens zum gemeinen Wert des Betriebs.

Dabei ist der gemeine Wert des Betriebs nach den Bewertungsregelungen für erbschaft-

und schenkungsteuerliche Zwecke zu bestimmen, auf die wir an dieser Stelle aber nicht

weiter eingehen möchten.

Seite 23 von 34Vermögen zur betrieblichen Altersvorsorge

Nach dem neuen Recht sind Vermögensgegenstände zur Erfüllung von Altersvorsorgever-

pflichtungen (z.B. Wertpapiere oder auch Immobilien) grundsätzlich kein schädliches Ver-

waltungsvermögen mehr.

So können auch Vermögensgegenstände, die eigentlich zum schädlichen Verwaltungsver-

mögen gehören, zu begünstigtem Vermögen werden, sofern sie der betrieblichen Alters-

vorsorge dienen.

Dieses Deckungsvermögen wurde begrenzt, um unliebsame Steuergestaltungen zu vermei-

den.

Demnach werden die oben genannten Vermögensgegenstände nur bis zur Höhe der Schul-

den aus Altersvorsorgeverpflichtungen aus dem Verwaltungsvermögen herausgenommen.

Was zählt noch zum schädlichen Verwaltungsvermögen?

Seite 24 von 34Verwaltungsvermögen

Zum Verwaltungsvermögen gehören nun insbesondere

· Kunstgegenstände und Kunstsammlungen,

· wissenschaftliche Sammlungen,

· Bibliotheken,

· Münzen, Edelmetalle und Edelsteine,

· Oldtimer, Jachten, Segelflugzeuge und sonstige der privaten Lebensführung dienen-

de (Luxus-) Gegenstände.

Hinweis:

Dienen die Gegenstände nicht dem Hauptzweck des Betriebs – handelt es sich beim Unter-

nehmer also beispielsweise nicht um einen Oldtimerhändler –, können sie nicht zum begün-

stigten Vermögen gehören. Sie dienen auch dann nicht dem Hauptzweck des Betriebs,

wenn sie zu Repräsentations-zwecken im Kundenverkehr genutzt werden.

Seite 25 von 34Überlassung von Grundstücken

Bis auf bestimmte Formen (z. B. bei Betriebsaufspaltungen) zählen an Dritte vermietete

Grundstücke weiterhin zum schädlichen Verwaltungsvermögen.

Das neue Gesetz sieht nun eine weitere Ausnahme für solche Grundstücke vor, die vor-

rangig überlassen werden, um dem Absatz der eigenen Erzeugnisse zu dienen.

Diese Regelung erfasst etwa die Überlassung von Tankstellengrundstücken, Brauereigast-

stätten oder von Lagerflächen durch Unternehmen der Logistikbranche.

Bei der Überlassung darf die Erzielung von Miet- oder Pachteinnahmen nicht im Vorder-

grund stehen.

Seite 26 von 3410. (Re-)Investitionsklausel

Durch die Reform ist es nun möglich, schädliches Verwaltungsvermögen durch eine Reinve-

stition rückwirkend in begünstigtes Vermögen umzuwandeln.

Danach werden ursprünglich dem Verwaltungsvermögen zuzurechnende Vermögensge-

genstände zu begünstigtem Betriebsvermögen, wenn diese im Rahmen einer 2-jährigen

Frist nach Ableben des Erblassers für Investitionen im Unternehmen eingesetzt werden.

Weitere Bedingung ist, dass die Investitionen für originär gewerbliche Aktivitäten getätigt

werden; sie dürfen nicht Verwaltungsvermögen sein.

Seite 27 von 34Diese neue Investitionsklausel soll Härtefälle bei Betrieben mit saisonal bedingten Liqui-

ditätsschwankungen abmildern, kann aber auch von anderen Unternehmen genutzt wer-

den.

Hierbei können Finanzmittel (die eigentlich schädlich sind) in begünstigtes Vermögen um-

gewandelt werden, wenn sie zur Begleichung von Lohnzahlungen eingesetzt werden.

Hinweis:

Sowohl Reinvestitions- als auch Investitionsklausel sind nur in Erbfällen (nicht aber bei

Schenkungen unter Lebenden) anwendbar, die Gestaltungsmöglichkeiten sind also einge-

schränkt.

Seite 28 von 3411. Verwaltungsvermögensfreibetrag

Grundsätzlich wird anerkannt, dass Unternehmen im täglichen Geschäftsverkehr bis zu

einem gewissen Grad Finanzmittel (z.B. Geldforderungen) für die Erfüllung der

betrieblichen Aufgaben benötigen.

Dieser Tatsache wird nun im Rahmen eines allgemeinen Verwaltungsvermögensfreibetrags

Rechnung getragen. Er beträgt 10 % des um den Nettowert des Verwaltungsvermögens

gekürzten gemeinen Werts des Betriebsvermögens. Als Freibetrag mindert er die

Bemessungsgrundlage der Erbschaftsteuer; nur der übersteigende Teil gilt als schädliches

Verwaltungsvermögen.

Beispielrechnung:

gemeiner Wert Betriebsvermögen 2.000.000 €

- Nettowert Verwaltungsvermögen 1.000.000 €

+ zusammenhängende Schulden 500.000 €

ergibt 1.500.000 €

x 10 %

Verwaltungsvermögensfreibetrag 150.000 €

Seite 29 von 3412. Was ist jetzt zu tun?

Familiengesellschaftstypische Strukturen schaffen:

Zumindest sollte man einmal darüber nachdenken, ob es für das eigene Unternehmen sinn-

voll ist, familiengesellschaftstypische Strukturen zu schaffen. Die steuerlichen Auswirkun-

gen sollten dann ebenfalls durchgespielt werden.

Der Vorab-Abschlag kommt grundsätzlich für Unternehmen jeder Größe in Frage. Nachtei-

lig sind allerdings die rigiden, langfristigen Vorgaben für die Satzungsklauseln (Ausschüt-

tungs- bzw. Entnahme- sowie Verfügungs- und Abfindungsbeschränkungen über 20 Jahre)

sowie die Vorlaufzeit von zwei Jahren.

Das schädliche Verwaltungsvermögen reduzieren:

In Vorbereitung einer Übertragung sollte das schädliche Verwaltungsvermögen auf ein Mini-

mum reduziert werden, um nachteilige steuerliche Effekte zu vermeiden.

Das bedeutet, dass unter anderem auch kritisch zu prüfen ist, ob sich im Betriebsvermögen

nichtbegünstigte Luxus- und Freizeitgegenstände befinden. Obwohl diese im betrieblichen

Kontext im Einzelfall durchaus Sinn haben können (etwa zu Repräsentationszwecken), sind

die Neuregelungen hier streng. Möglicherweise lassen sich diese Gegenstände verkaufen

und die Verkaufserlöse in begünstigte Formen der betrieblichen Altersvorsorge investieren.

Finanzmittel prüfen:

Bis zum Übertragungstag sollten laufend Finanzmitteltests durchgeführt werden. Über-

schüssige Mittel, die als schädliches Verwaltungsvermögen qualifiziert würden, sollten dann

entweder in begünstigtes Betriebsvermögen umgewandelt oder entnommen bzw. ausge-

schüttet werden.

Seite 30 von 34Die Lohnsumme anpassen:

Gerade für Unternehmen mit wenigen (aber mehr als fünf) Arbeitnehmern kann sich die

Frage stellen, ob die Lohnsummenregelung nicht umgangen oder abgemildert werden

kann, um so eine größere Flexibilität für die Zeit nach der Übertragung zu schaffen. Neben

Personalanpassungen wäre es zum Beispiel denkbar, bestimmte betriebliche Aufgaben für

eine gewisse Zeit vor und nach der Übertragung an Dienstleister auszulagern. Was hiervon

im Einzelfall sinnvoll ist, muss unter Berücksichtigung der betrieblichen Erfordernisse

entschieden werden.

Bewertungsalternativen erwägen:

Im Rahmen der Vermögensbewertung sollten vorab verschiedene Möglichkeiten durchge-

spielt werden. Das vereinfachte Ertragswertverfahren ist durch die Änderungen beim Kapi-

talisierungsfaktor attraktiver geworden. Als Alternative bietet sich außerdem ein Unter-

nehmenswertgutachten nach anerkannten betriebswirtschaftlichen Methoden an. Dies ist

zwar möglicherweise aufwendiger und verursacht Zusatzkosten, kann sich – je nach Unter-

nehmensgröße – aber durchaus lohnen.

Seite 31 von 34Weitere Überlegungen

Ganzheitliches Nachfolgekonzept:

Eine erfolgreiche Unternehmensnachfolge zeichnet sich durch mehr als nur steuerliche

Optimierung aus, denn nur selten verläuft der Übergang zwischen den Generationen rei-

bungslos: Der Senior kann nicht loslassen und würde am liebsten immer noch alle wichtigen

Entscheidungen allein treffen. Der Nachfolger indes möchte seine Vorstellungen von

modernen Strukturen verwirklichen und (vermeintliche) alte Zöpfe abschneiden. Dadurch

sieht der Senior wiederum sein Lebenswerk in akuter Gefahr.

Was hier helfen kann, sind klare Regeln und Kompetenzzuweisungen – gegebenenfalls mit

zeitlicher Limitierung. Hierfür hat sich in der Praxis das Instrument des Übergabevertrags

bewährt, das es ermöglicht, schrittweise Nachfolgeszenarien abzubilden und zugleich die

Versorgung des Seniors zu regeln.

Übertragungen im Zehnjahresrhythmus:

Ist klar, dass bei einer sofortigen, kompletten Übertragung des Unternehmens eine größere

steuerliche Belastung anfallen würde, kann sich eine Übertragung in mehreren Teilschritten

anbieten. Finden die Teilübertragungen im Zehnjahresrhythmus statt, müssen die jeweils

vorhergehenden Aktionen bei der steuerlichen Bewertung der nachfolgenden Schritte nicht

miteinbezogen werden. Die einzelnen Übertragungen wären dann vom Umfang her jeweils

so auszugestalten, dass keine steuerliche Belastung anfällt.

Dieses Konzept setzt eine möglichst frühzeitige Planung voraus. Spätestens mit An-

fang/Mitte 50 sollte der Betriebseigner die erste Übertragung vollziehen.

Seite 32 von 34Nießbrauchsgestaltungen:

Im Rahmen einer Nießbrauchsgestaltung wird lediglich das zivilrechtliche Eigentum am

Betrieb auf den Übernehmer übertragen. Der Übergeber behält sich ein Nießbrauchsrecht

vor – also die Möglichkeit, aus dem Vermögen weiterhin Erträge zu ziehen. Möglich ist auch

ein quotaler Nießbrauch, der sich auf einen Teil der Erträge beschränkt.

Aus erbschaft- und schenkungsteuerlicher Sicht ist der Kapitalwert des Nießbrauchs vom

Wert des übergebenen Vermögens abzuziehen. Hierdurch fällt (zunächst) wenig bis keine

Steuer an. Erst wenn der Nießbrauch aufgelöst wird, kommt es zu weiteren Belastungen.

Eine Nießbrauchsgestaltung mit quotalem Abschmelzen der Nießbrauchsquote des Über-

gebers könnte beispielsweise mit steuerfreien Zehnjahresübertragungen verbunden wer-

den.

Seite 33 von 34Hinweis zum Haftungsausschluss

Diese Publikation ersetzt keine individuelle Beratung. Ein Beratungsvertrag kommt durch

den Erwerb dieser Publikation nicht zustande.

Alle Informationen wurden sorgfältig bearbeitet und zusammengetragen. Es wird gleich-

wohl – auch seitens des Autors – keine Gewähr und somit auch keine Haftung für die

Richtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen übernommen.

Seite 34 von 34Sie können auch lesen