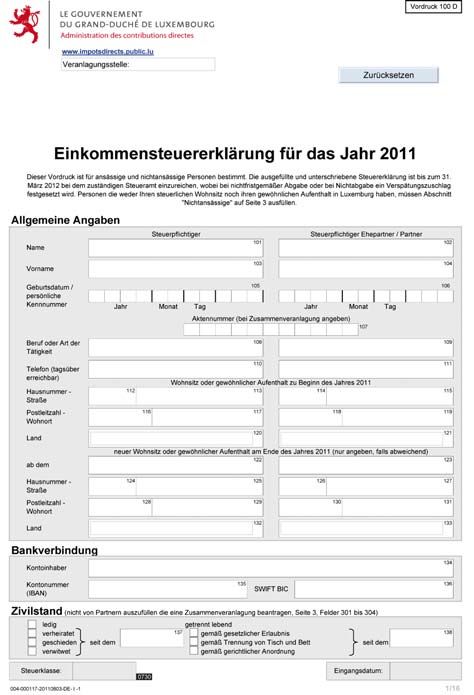

Die Einkommen-steuererklärung für das Jahr 2011 auf einen Blick

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

arbeit mit:

In Zusammen

Die Einkommen-

steuererklärung

für das Jahr 2011

auf einen Blick …

EINE VERÖFFENTLICHUNG DES LCGB | 11, RUE DU COMMERCE, BP 1208 L-1012 LUXEMBOURG | TEL 49 94 24-1 | INFO@LCGB.LU | WWW.LCGB.LU | BLOG.LCGB.LU

Vorbemerkung

Besteuerung natürlicher Personen (Einkom- Die Steuererklärung muss normalerweise bis zum

mensteuer) auf dem Wege der Veranlagung 0ärz bei der Steuerverwaltung (Administration

des Contributions Directes) eingereicht werden

Grundsätzlich erfolgt die Besteuerung von Einkom-

men auf dem Wege der Veranlagung nach Ablauf Steuerpflichtige, die nicht zur Abgabe einer

eines Veranlagungsjahres auf der Grundlage einer Steuererklärung verpflichtet sind, können die-

Einkommensteuererklärung des 6teuerSÁichtigen se bis spätestens zum Dezember einreichen

Wer muss eine Steuererklärung abgeben?

1. Ein SteuerpÁichtiger, dessen zu versteuerndes 4. SteuerpÁichtige, deren zu versteuerndes Einkom-

Einkommen 100.000 € überschreitet oder men mehr als 1.500 € Einkünfte enthält, die dem

Steuervorabzug auf Kapitalerträge unterliegen

2. Ein SteuerpÁichtiger, dessen zu versteuerndes oder

Einkommen 11.265 € übersteigt und das über

600 € Einkünfte enthält, die nicht dem Steuer- 5. SteuerpÁichtige, deren Einkommen bei Ehepart-

vorabzug in Luxemburg unterworfen sind, oder nern zu versteuern ist, die für eine gemeinsame

Veranlagung optiert haben und nicht tatsächlich

3. Steuerpflichtige, die gleichzeitig mehrere getrennt leben, wobei einer ansässig ist und der

Einkünfte verzeichnen, die dem Steuervorab- andere nichtansässig ist, und oder

zug auf Gehälter und Pensionen/Renten unter-

liegen und deren zu versteuerndes Einkommen 6. Steuerpflichtige, deren zu versteuerndes Ein-

36.000 € übersteigt bei SteuerpÁichtigen der kommen mehr als 1.500 € an Tantiemenbezü-

Klasse 1 und 2 und 30.000 € bei SteuerpÁich- gen enthält, die dem Steuervorabzug unterliegen

tigen der Klasse 1a (gleichzeitiges Erzielen meh- oder

rerer Einkünfte liegt dann vor, wenn ein Steuer-

pÁichtiger gleichzeitig mehrere Gehälter bezieht, 7. Personen, die von der Steuerverwaltung aufge-

wenn ein Rentner mehrere Pensionen/Renten fordert wurden, eine Einkommensteuererklärung

erhält, wenn gemeinsam veranlagte Ehepartner abzugeben

beide erwerbstätig sind oder auch wenn einer

der Ehepartner erwerbstätig ist und der andere

eine Pension/Rente bezieht) oder

Wer sollte eine Steuererklärung abgeben?

)ür einen ledigen SteuerpÁichtigen oder einen +aus- 2. Er Sonderausgaben geltend machen möchte, wie

halt, der nicht zur Abgabe einer Einkommensteu- beispielsweise Versicherungsprämien, Prämien

ererklärung verpÁichtet ist, kann die Abgabe einer für Bausparverträge, Schuldzinsen (Personalkre-

Steuererklärung empfehlenswert sein, wenn: dite, …) Prämien für Rentenversicherungsver-

träge oder auch außergewöhnliche Belastungen

1. Er Verluste, die aufgrund von Einkünften aus Ver-

r (falls diese nicht zu Jahresbeginn bereits auf der

mietung und Verpachtung stammen, mit anderen Steuerkarte eingetragen wurden)

Einkunftsarten ausgleichen kann oder

2

8QGZDVLVWPLWQLFKWDQVlVVLJHQ6WHXHUSÁLFKWLJHQGLHQLFKW]XU

$EJDEHHLQHU6WHXHUHUNOlUXQJYHUSÁLFKWHWVLQG"

)ür einen nichtansässigen SteuerpÁichtigen, der nicht die im Großherzogtum Luxemburg zu versteuern-

zur Abgabe einer Steuererklärung im Großherzog- den Einkünfte anzuwenden ist

tum Luxemburg verpÁichtet ist, kann es möglicher-

weise empfehlenswert sein, ein solche abzugeben In diesem Fall werden bei der Besteuerung also

8m diese 0öglichkeit nutzen zu können, um also zwei Berechnungen durchgeführt: eine Àktive Ver-

wie ein Gebietsansässiger behandelt zu werden, anlagung, die zur Festsetzung des Steuersatzes

muss er über 90 % seiner beruflichen Einkünfte dient (unter Berücksichtigung der ausländischen

im Großherzogtum Luxemburg erzielen (belgische Einkünfte) und eine tatsächliche Veranlagung (ohne

Grenzgänger: 0 %) ausländische Einkünfte), bei der der bei der Àktiven

Veranlagung erhaltene Steuersatz auf die im Groß-

Die Behandlung wie ein Ansässiger bedeutet, dass herzogtum Luxemburg zu versteuernden Einkünfte

der nichtansässige SteuerpÁichtige, der diese Bedin- angewendet wird

gung erfüllt, unter anderem folgende Abzüge geltend

machen kann: Schuldzinsen, Spenden, dauernde In den Fällen, in denen die Steuererklärung nicht

Lasten, Versicherungsprämien auf Lebens- oder To- verpÁichtend ist, ist diese 0öglichkeit der nichtansäs-

desfall, für Kranken- oder +aftpÁichtversicherungen, sigen SteuerpÁichtigen zur Abgabe einer Steuerer-

Abschlag für außergewöhnliche Belastungen, … klärung nur dann wirklich interessant, wenn durch

die steuerlichen Abzugsmöglichkeiten ein Vorteil in

1ichtansässige SteuerpÁichtige, die ihre Steuererklä- Bezug auf die Erhöhung des Steuersatzes entsteht,

rung ausfüllen möchten, müssen auch ihre auslän- der sich aufgrund der Berücksichtigung nicht-luxem-

dischen Einkünfte durch beweiskräftige Dokumente burgischer Einkünfte ergeben könnte

belegen Dies wird bei der Berechnung der zu ent-

richtenden Steuern berücksichtigt Falls jedoch die Berechnung im Anschluss an die

Steuererklärung zu einem Ergebnis kommt, das für

Dies bedeutet, dass sämtliche Einkünfte des +aus- den SteuerpÁichtigen nachteilig wäre, so stellt die

halts berücksichtigt werden, einschließlich ausländi- Steuerverwaltung keine Geldforderungen an den

scher Einkünfte Diese werden, auch wenn sie nicht SteuerpÁichtigen (angesichts des freiwilligen &ha-

im Großherzogtum Luxemburg zu versteuern sind rakters der Steuererklärung für diesen SteuerpÁich-

(da sie bereits im Wohnland besteuert wurden), zur tigen)

Festsetzung des Steuersatzes herangezogen, der auf

3

DIE EINKOMMENSSTEUERERKLÄRUNG

FÜR DAS JAHR 2011 AUF EINEN BLICK

Seite 1 SteuerpÁichtige, die in einer eingetragenen Le-

bensgemeinschaft leben (in Bewlgien &ontrat

Allgemeine Angaben de cohabitation lpgale, in Frankreich PA&S) und

Felder 101 bis 133 die für eine Zusammenveranlagung optieren, müs-

Persönliche Angaben in Bezug auf den SteuerpÁich- sen diese Rubrik nicht ausfüllen, jedoch die Felder

tigen oder dessen Ehepartner oder Lebenspartner 301 bis 30 auf Seite 3 der Steuererklärung

Bankverbindung

Felder 134 bis 136 > Achtung! Diee Steue

Steuerklasse

asse w

wirdd eentsprechend

tsp ec e d

der Situation des SteuerpÁichtigen am 1 Januar des

Zivilstand Veranlagungsjahres bestimmt Diese steuerliche

Veranlagungsjahres

Felder 137 bis 138 Situation kann sich jedoch verändern Bei einerr

Änderung

de u g derde Steuerklasse

Steue asse zum u Vorteil

Vo te des

Der Zivilstand bestimmt die Einordnung in die Steu- SteuerpÁichtigen

Steue p c t ge im Laufeau e eines

e es Ve

Veranlagungsjahres,

a agu gsja es,

erklasse In der nachstehenden Tabelle sind die ver- kann die Steuerklasse auf der Steuerkarte vom Bu Bu-

schiedenen Steuerklassen aufgeführt: reau RTS (Luxemburger Steuerbüro für einzubehal-

einzubehal

tende

te de Lohnsteuer)

o steue ) fürü deden nächsten

äc ste 0onato at geä

geändert

de t

- Ledig 1 werden

we de und

u d ddiee neue

eue Steue

Steuerklasse

asse tritt

t tt dann

da ab dem

de

- Ledig mit Kind 1a 1 vorangegangenen Januar in Kraft In diesem Fall

sollte ebenfalls eine Steuererklärung abgegeben oderr

- Verheiratet (weniger als 50 % der Einkünfte ein Jahresausgleich gemacht werden, um die zu viel

stammen aus dem Großherzogtum bezahlten

be a te Steue

Steuern rückerstattet

üc e stattet zuu bebekommen

o e

Luxemburg) 1a

Bei

e e einer

e Änderung

de u g deder Steue

Steuerklasseasse zum

u

- Verheiratet (mehr als 50 % der Einkünfte Nachteil des SteuerpÁichtigen tritt die bnderung

stammen aus dem Großherzogtum der Steuerklasse erst zum darauffolgenden 1 Januarr

Luxemburg) 2 in Kraft

- Verheiratet (2 Ehepartner im Großherzogtum

Luxemburg – mit einer zweiten Steuerkarte

mit 12 % Pauschalsteuersatz) 2 > Achtung! Für Nichtansässige:

g Im Falle einerr

- Getrennt lebend 1 ge c t c e Trennung,

gerichtlichen e u g, Sc Scheidung

e du g ode

oder WWitt-

- Geschieden (oder gerade getrennt) wenstand

we sta d kann

a ddiee Beibehaltung

e be a tu g de

der Steue

Steuerklasse

asse

seit weniger als 3 Jahren* 2 2 für das laufende Jahr und die 3 Jahre nach dem

Jahr des Scheidungsurteils oder des Ablebens beim

Jahr

- Geschieden (oder gerade getrennt) Bureau RTS beantragt werden

seit mehr als 3 Jahren 1

- Verwitwet seit weniger als 3 Jahren* 2

- Verwitwet seit mehr als 3 Jahren 1a > Achtung! Für Ansässige:

g Im Falle einer ge

ge-

richtlichen Trennung, Scheidung oder Wit Wit-

- Partner (Veranlagung im

Veranlagungsjahr) 1 oder 1a wenstand

we sta d kann

a ddiee Beibehaltung

e be a tu g de der Klasse

asse 2 für

ür

das laufende

au e de Ja

Jahr uundd ddiee 3 Ja

Jahree nach

ac de

dem Ja

Jahr des

- Zusammenveranlagte Partner Urteils zur gerichtlichen Trennung, des Scheidungs

Scheidungs-

(nur durch Erklärung)* 2 urteils oder des Ablebens beim Bureau RTS bean bean-

(* Steuerklasse 2 auf Antrag) tragt werden

4

5

Seite 2: Kinder und Waisenrenten) Die Verminderung beträgt 50 %

der Differenz

1. Kinder, die zum Haushalt des Steu-

erSÁichtigen geh|rten Beispiel

p 1

Felder 201 bis 227 Zuwendung über einen Zeitraum von 12 0onaten:

+ierunter fallen Kinder unter 21 Jahren (Felder 201 2000 Ą

bis 212), Kinder über 21 Jahre, die in beruÁicher Aus- Berechnung: 2000 Ą - 1920 Ą 0 Ą

bildung standen (Felder 213 bis 224) sowie behinder-r 50 % von 0 Ą 40 Ą

te oder gebrechliche Kinder über 21 Jahre, die die Steuerkredit für Alleinerziehende (CIM) =

gesetzliche Familienzulage beziehen (Felder 225 bis 750€-40€=710€

227,) die im betreffenden Veranlagungsjahr

zum Haushalt des SteuerSÁichtigen geh|rt Beispiel

p 2

haben. Zuwendung über einen Zeitraum von 12 0onaten:

3420 Ą

> Achtung! Für Personen,, die keinen Kinderbo- Berechnung: 3420 Ą - 1920 Ą 1500 Ą

nus vom &1PF ((luxemburgische g Kasse für Familien- 50 % von 1500 Ą 750 Ą

Steuerkredit für Alleinerziehende (CIM) =

leistungen)

g ) erhalten haben,, besteht die 0öglichkeit,

g ,

750 € - 750 € = 0 €

eine Steuerermäßigung g g für Kinder zu beantragen g

((Felder 203,, 20,, 209,, 212,, 219,, 223 und 227)) Die

Kinderermäßigung g g beträgt g (max)

( ) 922,50

, € prop

> Achtung! Der

e Steuerkredit

Steue ed t für

ü Alleinerziehende

e e e e de

(& ) ist

(&I0) st nur

u da

dann in de

der Steue

Steuererklärung

e ä u g zuu bea beantra

t a-

Kind Die Ermäßigungg g wird nach 0aßgabe g der ge

g -

gen,, we

ge wenn ere nicht

c t du

durch

c einen

e e Arbeitgeber

be tgebe ode oder ddiee

schuldeten Steuern gewährt

Pensionskasse

e s o s asse ve

vergütet

gütet wu

wurde

de Dieses ttrifftt insbesonde

sbeso de-

ree auf

au nichtansässige

c ta säss ge Erwerbstätige

we bstät ge zu,

u, ddiee deden Steu-

Steu

2. Kinder, die nicht zum Haushalt des eerkredit

ed t für

ü Alleinerziehende

e e e e de (& (&I0)) erst

e st aam Ende de des

SteuerpÁichtigen geh|rten Jahres erhalten können

Diese Rubrik betrifft Kinder unter 21 Jahren oder

über 21 Jahre, die sich in der beruflichen Ausbil- 4.4. Antrag auf BoniÀkation für Kinder

dung beÀnden und die im betreffenden Veran- Felder 238 bis 242

lagungsjahr nicht zum Haushalt des Steuer- Der SteuerpÁichtige kann während der 2 Jahre nach

pÁichtigen geh|rt haben Sie verweist auf den Wegfall des Anspruchs auf Steuerermäßigung (oder

Abschlag für außergew|hnliche Belastungen auf Kinderbonus) eine Verlängerung der Steuerermä-

(Seite 15 – Felder 1521 ff) Um in den Genuss dieses ßigung für Kinder beantragen (= Verlängerung des

Abschlages zu kommen, muss der SteuerpÁichtige Kinderbonusses)

für den Unterhalt und die Erziehung der Kinder zu

mindestens 50 % aufgekommen sein Siehe weiter Dies gilt für Kinder über 21 Jahre, die ihre Ausbildung

unten beendet haben oder unter 21 Jahre, die den +aushalt

verlassen haben

3. Steuerkredit für Alleinerziehende

(CIM) Der BoniÀkationsbetrag beläuft sich auf (maxi-

Felder 228 bis 237 mal) 922,50 € pro Kind und wird nach 0aßgabe

Ein Steuerkredit für Alleinerziehende (&I0) wird der geschuldeten Steuern gewährt Ein bestimmter

SteuerpÁichtigen in der Klasse 1a gewährt, die allein +öchstbetrag des steuerpÁichtigen Einkommens darf

für den Unterhalt ihres Kindes aufkommen Der Steu- allerdings nicht überschritten werden, um in den Ge-

erkredit für Alleinerziehende (&I0) beträgt 62,50 € nuss dieser BoniÀkation zu kommen (steuerpÁichti-

pro Monat oder 750 € pro Jahrr (unabhängig von ges Einkommen von weniger als 700 Ą pro Jahr

der Anzahl der Kinder) Er wird jedoch gemindert, mit einer degressiven Staffelung der BoniÀkation von

falls die Zuwendungen von Dritten zugunsten des 7400 Ą bis 700 Ą)

Kindes 1920 Ą übersteigen (ohne Familienzulagen

67

6HLWH

=XVlW]OLFKH werden können Ist dies nicht der Fall, werden sie in

Auskünfte und Anträge Klasse 1a besteuert

Partner C. Anwendung des Art. 157 ter L.I.R.

(für Ansässige und Nichtansässige) (lux. Gesetz betreffend die Einkom-

Felder 301 bis 304 mensteuer) (oder Anwendung des

SteuerpÁichtige, die im Großherzogtum Luxem- Artikel 24 §4 des belgisch-luxembur-

burg oder im Ausland eine eingetragene Le- gischen Doppelbesteuerungsabkom-

bensgemeinschaft geschlossen haben (in Belgien mens)

= &ontrat de cohabitation lpgale, in Frankreich = Feld 313

PA&S) können in Steuerklasse 2 zusammen veran- Antrag auf Gleichstellung der nicht ansässigen Steu-

lagt werden Der Wechsel in die Steuerklasse 2 kann erpÁichtigen mit den ansässigen SteuerpÁichtigen

nur in der Steuererklärung nach Ablauf des Veranla-

gungsjahres beantragt werden (also nicht zu Beginn > Achtung! Werden / Wird diese(s) Feld(er)

des Jahres auf der Steuerkarte) nicht angekreuzt, bedeutet dies, dass der Steuer

Steuer-

ppÁichtige

c t ge die

d e Behandlung

e a d u g aalss 1ichtansässiger

c ta säss ge bea

bean-

Die Lebensgemeinschaft muss zu Beginn und am tragt

agt und

u d demnach

de ac keinee eG Gleichstellung

e c ste u g mitt Ansässi

säss -

Ende des Veranlagungsjahres bestanden haben gen im +inblick auf die Abzüge wünscht

und die Partner müssen eine gemeinsame Wohnung

geteilt haben Partnerschaften nach ausländischem (*) Schwelle der im Großherzogtum

Recht sind darüber hinaus im Zivilregister einzutra- Luxemburg zu besteuernden beruÁi-

gen, das an die Generalstaatsanwaltschaft zu senden chen Einkünfte.

ist Felder 314 bis 316

Diese Berechnung legt die Schwelle der inländi-

Nicht getrennt lebende Ehepartner, schen und ausländischen beruÁichen Einkünfte fest

von denen einer ansässig und der an- und steht in direkter Verbindung mit den Punkten B

dere nichtansässig ist (Feld 312) und & (Feld 313) oben

Feld 305

Nichtansässige

Felder 306 bis 316

A. Bestellung eines Zustellungsvertre- Seiten 4 / 5 / 6: Gewinn aus

ters im Großherzogtum Luxemburg *HZHUEHEHWULHEDXV/DQGXQG

Felder 306 bis 311 Forstwirtschaft und aus der

Dies muss nicht ausgefüllt werden Gibt der Steuer-r Ausübung eines freien Berufes

pÁichtige keine Anschrift im Großherzogtum Luxem-

burg an, sendet die Steuerverwaltung die Post an die Diese Seiten werden in diesem Doku-

ausländische Anschrift, die auf Seite 1 der Steuerer- ment nicht behandelt

klärung angegeben wurde und diese gilt mit Aufgabe

zur Post als zugestellt

B. Besteuerung in Klasse 2 oder nicht

Feld 312

Um in Klasse 2 besteuert zu werden, müssen

nichtansässige verheiratete Steuerpflichtige

für mehr als 50 % der beruÁichen Einkünfte ihres

+aushalts im Großherzogtum Luxemburg besteuert

89

Seite 7: Einkünfte aus b) Werbungskosten

nichtselbständiger Arbeit Felder 749 bis 756

Werbungskosten sind Kosten, die in direktem Bezug

Festsetzung der Einkünfte aus nicht- zur Ausübung der Erwerbstätigkeit angefallen sind

selbständiger Arbeit und Weiterbildungskosten zur Verbesserung seiner

Arbeitssituation oder seiner Bezüge, Umzugskosten

> Achtung! Diee beiden

be de Spa te „

Spalten „zu

u versteu

ve steu- bei Arbeitsplatzwechsel, Kosten in Verbindung mit

ernde Einkünfte

Einkünfte“ betreffen im Großherzogtum dem Arbeitswerkzeug und mit Berufskleidung, Ge-

Luxemburg zu versteuernden Einkünfte Die beiden werkschaftsbeiträge, Beiträge zur &SL (luxemburgi-

Spalten „steuerbefreite Einkünfte“

Einkünfte betreffen im sche Arbeitnehmerkammer), Weiterbildungs- oder

Großherzogtum

G oß e ogtu Luxemburg

u e bu g nicht

c t zuu versteuernde

ve steue de Sprachkurse, die für seine Arbeit erforderlich sind,

Einkünfte (zB Einkünfte ausländischen Ursprungs)

> Achtung! Keine

e e Kosten,

oste , ddiee im Zusammen

usa e

Bruttobezüge ste e mitt de

stehen dem pe

persönlichen

sö c e Leben

ebe (gewö

(gewöhnliche

c e

Felder 701 bis 721 Bekleidung, Unterkunft, )

Bezüge des SteuerpÁichtigen und dessen Ehepartner

oder Lebenspartner aus nichtselbständiger Arbeit Für Werbungskosten ist ein Pauschbetrag vorgese-

(Bruttolöhne, Geldbezüge aus Krankheit, 0utter- hen: 540 € pro Jahr und pro SteuerpÁichtiger Wird

schaft, Arbeitslosigkeit oder Unfall) Diese Einkünfte dieser Betrag überschritten, ist eine detaillierte Auf-

f

werden, je nach- dem, ob diese im Großherzogtum stellung als Anlage beizufügen Bei zusammenveran-

Luxemburg steuerpÁichtig sind oder nicht, in den lagten SteuerpÁichtigen kann der eine Ehepartner den

Spalten Åzu versteuernde Einkünfte´ bzw Åsteuerbe- Pauschbetrag in Abzug bringen und der andere die

freite Einkünfte´ eingetragen tatsächlichen Kosten Schließlich ist noch festzuhalten,

dass der Pauschbetrag für Werbungskosten bei behin-

Abzüge derten Beschäftigten abhängig vom Grad der Behin-

Felder 722 bis 772 derung erhöht wird (von 25 % bis 100 %) Es ergibt

a) steuerfreie

r Einkünfte sich ein Betrag zwischen 45 Ą und 1515 Ą pro Jahr

- uneingeschränkte Befreiung für Über-

stunden, c) Fahrtkosten

- uneingeschränkte Befreiung für Über- Felder 757 bis 768

stundenzuschläge, Diese Kosten sind abhängig von der Entfernung

- Befreiung für Lohnzuschläge für Nacht-, Wohnsitz/Arbeitsstätte Der Pauschbetrag ist auf

Sonntags- und Feiertagsarbeit, 99 € pro Km und Jahr festgesetzt Die Kilometeran-

- sonstige Befreiungen. zahl ist auf maximal 30 begrenzt Entsprechend

können maximal 2.970 € (99 Ą x 30 km) in Abzug

Es gibt verschiedene Arten von Befreiungen Eine gebracht werden

der bekanntesten ist die Zinsgutschrift, dh der

Arbeitnehmer übernimmt die Zinsen aus einem Die 4 ersten Kilometer sind bereits in der Lohnsteu-

Kredit des Beschäftigten Die Steuerbefreiung ist in ertabelle eingerechnet Es handelt sich um einen

diesem Fall auf einen +öchstbetrag von 3.000 € 0indestpauschalabzug von 396 €, der jedem Be-

beschränkt für einen Kredit, der für eine Privatwoh- schäftigen gewährt wird (Felder 757 und 75) Die

nung aufgenommen wurde und auf maximal 500 € darüber hinaus- gehenden Kilometer (max 2) sind

für einen Verbraucherkredit (bei Zusammenveranla- in den Feldern 761 und 762 einzutragen mit einem

gung werden die Beträge verdoppelt) +öchstbetrag von 2.574 € (26 km x 99 Ą)

Weiterhin ist das gesetzlich vorgesehene Abgangs- Einbehaltene Lohnsteuer

geld oder die Entschädigung für unrechtmäßige Felder 777 bis 780

Kündigung des Arbeitsvertrages steuerbefreit (be-

grenzt auf das 12fache des sozialen 0indestlohns)

1011

Seite 8: Einkünfte aus Nettoeinkünfte aus Pensionen und

Pensionen und Renten Renten

Felder 864 bis 867

Festsetzung der Einkünfte aus Pensio- Hierunter fallen Bruttopensionen und -renten ab-

nen und Renten züglich der Abzüge. Dieser Betrag ist in die Felder

1617 bis 1620 zu übertragen.

> Achtung! Diee beiden

be de Spa te „

Spalten „zu

u versteu

ve steu- Bereits an der Quelle erhobene Steu-

ernde Einkünfte“

Einkünfte betreffen im Großherzogtum ern auf Pensionen

Luxemburg zu versteuernde Einkünfte. Die beiden Felder 868 bis 871

Spalten „steuerbefreite Einkünfte“

Einkünfte betreffen im

Großherzogtum Luxemburg nicht zu versteuernde AußerberuÁicher Freibetrag

Einkünfte (z.B. Renten und Pensionen ausländischen Felder 872 bis 873

Ursprungs).

> Achtung! Ess handelt

a de t ssich

c uum eeinen

e Pauschal

ausc a -

Bruttopensionen und -renten reibetrag von 4.500 € pro Jahr. Dieser Pauschal-

ffreibetrag Pauschal

Felder 801 bis 824 freibetrag wird automatisch angewendet, wenn

freibetrag

Pensionen, Zuwendungen oder Leibrenten des beide Ehepartner erwerbstätig sind. Geht einer derr

SteuerpÁichtigen und dessen Ehepartners oder Le- Ehepartner in Rente, kann man in diesem Feld die

benspartners. Diese Einkünfte werden, je nachdem, Beibehaltung des Freibetrags für 3 weitere Jahre be-

be

ob diese im Großherzogtum Luxemburg steuer- antragen.

pÁichtig sind oder nicht, in den Spalten Åzu versteu-

ernde Einkünfte´ bzw. Åsteuerbefreite Einkünfte´

eingetragen.

Abzüge

Felder 825 bis 859

Seite 9: Einkünfte

a) Steuerfreie Pensionen aus Kapitalvermögen

Felder 825 bis 843

Diese Seite wird in diesem Dokument

b) Werbungskosten nicht behandelt

Felder 844 bis 851

Für Werbungskosten ist ein Pauschbetrag von 300 €

/ Jahr und Rentner.

c) Freibetrag von 50 % der Leibrenten

auf Grund eines Altersvorsorgevertra-

ges

Felder 852 bis 855

d) Freibetrag von 50 % des Nettobe-

trages bestimmter anderer Leibrenten

Felder 856 bis 859

Summe der Abzüge aus den Punkten

a), b), c) und d)

Felder 860 bis 863

1213

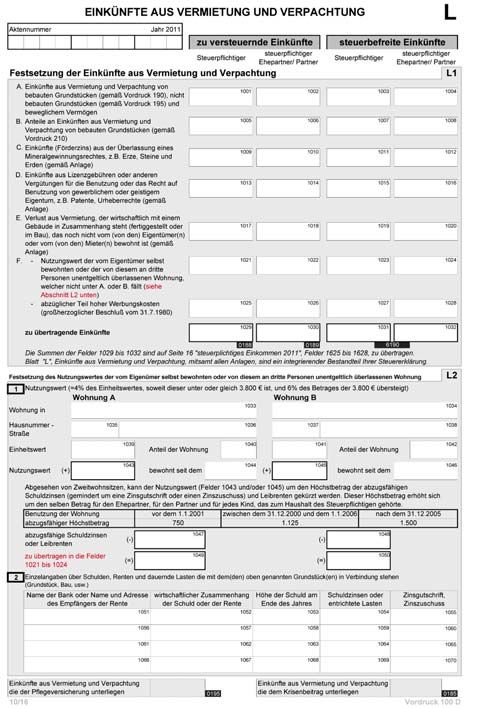

Seite 10: Einkünfte aus Der Nutzungswert zählt zu den positiven Einkünften

Vermietung und Verpachtung und wird den Einkünften des SteuerpÁichtigen hin-

zugerechnet. Die Kosten in Verbindung mit diesen

Festsetzung der Einkünfte aus Ver- Einkünften (Zinsverbindlichkeiten) können in Abzug

mietung und Verpachtung gebracht werden. Der Betrag des Nutzungswer-

Felder 1001 bis 1032 tes liegt bei 4 % des Einheitswertes, falls dieser bei

unter 3.00 Ą liegt und bei 6 % des Einheitswertes

> Achtung! Vorzugsweise

g sollte zuerst die zwei- über 3.00 Ą. Ein Einheitswert von 2.500 Ą ergibt

te Hälfte der Seite ausgefüllt

g werden (Festsetzung

( g demnach einen Nutzungswert von 100 Ą.

des 1utzungswertes).

- Zeitpunkt der Benutzung der Wohnung

(Feld 1044)

Schuldzinsen für Kredite für eine

- Schuldzinsen (Feld 1047)

Wohnung im Großherzogtum Luxem-

burg Es handelt sich um den Betrag der Zinsverbindlich-

Felder 1021 bis 1022 keiten, die im Laufe des Veranlagungsjahres entrich-

Betrag der Zinsverbindlichkeiten (unter Berücksichti- tet wurden unter Berücksichtigung des abzugsfähigen

gung des 1utzungswertes) aus Feld 1049. Höchstbetrages. Die abzugsfähigen Höchstbeträge

sind: 1.500 € (1. Jahr 5 Jahre), 1.125 € (5 darauf

Schuldzinsen für Kredite für eine folgenden Jahre) und 750 € (für die Restlaufzeit des

Wohnung im Ausland Kredits). Die Höchstbeträge sind pro Jahr und pro

Felder 1023 bis 1024 Person abzugsfähig (Ehepartner Kinder). Solange

Siehe oben. Gültig für den Bau oder Erwerb seiner der SteuerpÁichtige nicht selbst das Haus bewohnt,

Hauptwohnung, außerhalb des Großherzogtums können die Zinsverbindlichkeiten in voller Höhe in

Luxemburg. Abzug gebracht werden (keine Höchstgrenze).

Sonstige Kosten - Notarkosten > Achtung! Bei

e ansässigen

a säss ge SteuerpÁichtigen

Steue p c t ge

Felder 1025 bis 1028 ge e diese

gehen d ese Zinsverbindlichkeiten

sve b d c e te ddirekt e t in ddiee Bee-

Kosten für die notarielle Beurkundung für ein hypo- rechnung

ec u g des steuerpflichtigen

steue p c t ge Einkommenso e s eine

thekarisch gesichertes Darlehen (nicht die Beurkun- (tatsächliche

(tatsäc c e Ve

Veranlagung).

a agu g) Bei e nichtansässigen

c ta säss ge

dungskosten für den Kauf eines Grundstücks oder SteuerpÁichtigen

Steue p c t ge werden

we de die

d e Zinsbeträge

sbet äge hingegen

gege

Hauses). lediglich

ed g c zuru Festsetzung

estset u g des Steue

Steuersatzes

sat es herange

e a ge-

zogen,

oge , de

der au

auf ddiee im G

Großherzogtum

oß e ogtu Luxemburg

u e bu g

Die Einkünfte sind in die Zeilen 1625 zuu versteuernden

ve steue de Einkünfte ü te aanzuwenden

uwe de ist st ((Àktive

t ve

bis 1628 zu übertragen Veranlagung).

Felder 1029 bis 1032

Der Betrag ist in die Felder 1021 bis

Festsetzung des Nutzungswertes der 1024 zu übertragen

Wohnung Feld 1049

Felder 1033 bis 1050

- Anschrift des Wohneigentums (Felder Es handelt sich um den Nutzungswert (positive Ein-

1033 bis 1036) künfte) abzüglich Schuldzinsen (negative Einkünfte).

- Einheitswert des Wohneigentums (Feld Der auf diese Weise erhaltene Betrag ist zu über-

1039) tragen.

Pauschale von 2.500 € für Wohnungen im Ausland. Einzelangaben über Schulden, die mit

dem Grundstück in Verbindung ste-

- Anteil der Wohnung (in Prozent) hen

- Nutzungswert (Feld 1043) Felder 1051 bis 1070

1415

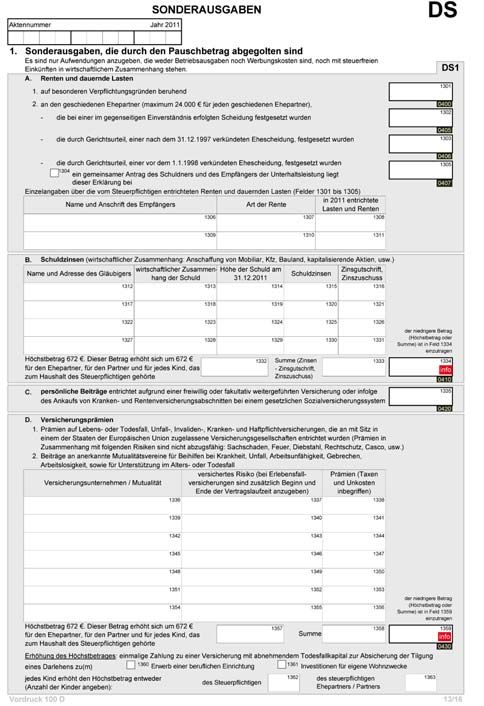

Seite 11 / 12: Sonstige Einkünfte D. Versicherungsprämien

und ausserordentliche Einkünfte Felder 1336 bis 1363

Dies betrifft ausschließlich personenbezogene Versi-

- cherungen: Lebens-, Invaliditäts-, Todesfallversiche-

ment nicht behandelt. rung, Restschuldversicherung, Krankenversicherung,

Krankenhausaufenthaltversicherung, AutohaftpÁicht-

versicherung, FamilienhaftpÁichtversicherung, Ver-

Seite 13: Sonderausgaben sicherung auf Gegenseitigkeit (auch ausländische),

&0&0 (medizinisch-chirurgische Gemeinschafts-

kasse in Luxemburg),... (also keine Sachschadenver-r

1. Sonderausgaben, die durch den

sicherungen). Der abzugsfähige Höchstbetrag liegt

Pauschbetrag abgegolten sind bei 672 € pro Jahr und pro Person (Ehepartner

Felder 1301 bis 1432

Kinder).

A. Unterhaltsleistungen bei Schei- > Achtung! We

Wenn Sie

S e im Falle

a e eines

e es Wohnungs

Wo u gs-

dung / dauernde Lasten da e e s ode

darlehens oder eeiner ypot e eeinee einmalige

e Hypothek e a ge

Felder 1301 bis 1311 Versicherungsprämie zur Abschließung einerr

Versicherungsprämie

Die an den geschiedenen Ehepartner gezahlten Un- zeitlich begrenzten Lebensversicherung zahlen,

terhaltsleistungen sind bis zu einem Höchstbetrag werden neben den allgemein gültigen abzugsfähigen

werden

von 24.000 € pro Jahr abzugsfähig. Höchstbeträgen

öc stbet äge spe

spezielle

e e Höchstbeträge

öc stbet äge eeingeführt.

ge ü t

Diee erhöhten

e ö te ab abzugsfähigen

ugs ä ge Höchstbetrage

öc stbet age liegen

ege

Wenn diese für den Schuldner abzugsfähig sind, so zwischen 6.000 Ą und maximal 31.200 Ą, je nach

sind sie auch vom Begünstigten zu versteuern. Alter des Steuerzahlers und Anzahl der Kinder (Fel

Alter (Fel-

der 1360 bis 1363).

> Achtung! Wu

Wurde

de ddiee Sc

Scheidung

e du g vor

vo dem

de 1.

Januar 199 ausgesprochen, kann der Abzug unter

der Rubrik Sonderausgaben nur mit Zustimmung

des früheren Ehepartners erfolgen. Andernfalls kön

kön-

Erh|hte H|chstbeträge für eine zeit-

nen

e die

de UUnterhaltszahlungen

te a ts a u ge we weiterhin

te aalss auße

außer-

lich begrenzte Lebensversicherung

gewöhnliche

gewö c e Belastung

e astu g in Abzug

b ug gebracht

geb ac t werden.

we de

(Feld 1501 – Seite 15 der Steuererklärung).

Steuerzahler Erh|hter Erh|hter Erh|hter

H|chstbe- H|chstbe- H|chstbe-

B. Schuldzinsen trag Bis 30

Jahre

trag 31 bis

49 Jahre

trag Ab 50

Jahren

Felder 1312 bis 1334 (pro Jahr)

Zinsen für Verbraucherkredite (Kredit für den Kauf Ohne Kinder 480 € 15.600 €

eines PKW, Personalkredite, ...). Der abzugsfähige Mit 1 Kind 7.200 € 576 € 18.720 €

Höchstbetrag liegt bei 672 € pro Jahr und Person Mit 2 Kindern 8.400 € 672 € 21.840 €

(Ehepartner Kinder). Mit 3 Kindern 9.600 € 768 € 24.960 €

Mit 4 Kindern 10.800 € 864 € 28.080 €

C. Pers|nlich entrichtete Sozialbei- Mit 5 Kindern 12.000 € 960 € 31.200 €

träge

Feld 1335

Hierunter fallen persönlich entrichtete Beiträge für

eine Weiter- oder freiwillige Versicherung sowie für

eine Nachversicherung im Rahmen der Rentenver-

sicherung. Diese Beiträge können bis zur Höhe des

tatsächlichen Betrages in Abzug gebracht wer- r

den.

16FORMULAR Seite 13/16

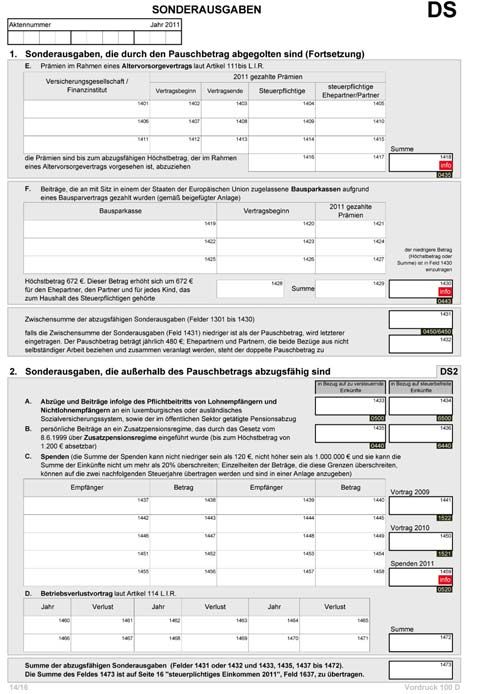

17Seite 14: Sonderausgaben Mindestpauschbetrag für Sonderaus-

gaben

E. Prämien im Rahmen eines Alters- Feld 1432

vorsorgevertrages laut Art. 111 bis Für den Fall, dass der Gesamtbetrag der Sonderaus-

des luxemburgischen Gesetzes betref-f gaben (Punkte A. bis F. oben) weniger als der 0in-

fend die Einkommenssteuer (L.I.R.) destpauschbetrag von 480 € sein sollte, wird dem

Felder 1401 bis 1418 SteuerpÁichtigen der Betrag von 480 € bzw. 960 €

Verträge, die bei einer Versicherungsgesellschaft bei Ehepartnern, die zusammenveranlagt werden,

oder einem Kreditinstitut abgeschlossen wurden. gewährt (480 € bei Rentnern).

Die Auszahlung der Versicherungsleistung erfolgt frü-

hestens mit 60 Jahren und spätestens mit 75 Jahren. 2. Sonderausgaben, die außerhalb des

Pauschbetrags abzugsfähig sind

Die abzugsfähigen Höchstbeträge richten sich nach Felder 1433 bis 1470

dem Alter des Versicherungsnehmers zu Beginn des

Veranlagungsjahres. Diese Höchstgrenzen werden A. PÁichtbeiträge zur Sozialversiche-

verdoppelt, falls zwei Verträge abgeschlossen wur- rung

den (einer für jeden Ehepartner). Die abzugsfähigen Felder 1433 bis 1434

Höchstbeträge sind wie folgt: PÁichtbeiträge zur Sozialversicherung (Kranken- und

Rentenversicherung). Diese Beiträge können bis zu

- Jünger als 40 Jahre: 1.500 € der Höhe des tatsächlichen Betrages in Abzug

- 40 bis einschl. 44 Jahre: 1.750 € gebracht werden (außer PÁegeversicherung).

- 45 bis einschl. 49: 2.100 €

- 50 bis einschl. 54 Jahre: 2.600 € B. Pers|nliche Beiträge an Zusatz-

- über 55 Jahre: 3.200 € pensionsregime

Felder 1435 bis 1436

F. Beiträge an Bausparkassen Beiträge des Arbeitnehmers an ein vom Arbeitgeber

Felder 1419 bis 1430 errichtetes Zusatzpensionsregime. Der abzugsfähige

Verträge, die in oder außerhalb des Großherzog- Höchstbetrag beläuft sich auf 1.200 € pro Jahr.

tums Luxemburg bei zugelassenen Bausparkassen

zur Finanzierung des Erwerbs eines Grundstücks C. Spenden

oder dem Bau oder Umbau eines Hauses ab- ge- Felder 1437 bis 1459

schlossen wurden (BHW, Wüstenrot und Schwä- Spenden an anerkannte gemeinnützige Organisatio-

bisch Hall). Die Bankprodukte des Typs PEL (Wohn- nen im Großherzogtum Luxemburg oder in einem

sparplan) oder &EL (langfristiges Sparkonto zur anderen EU-Land. Die Summe der Spenden muss

ImmobilienÀnanzierung) sind hier nicht betroffen. Es mindestens 120 € bei einer oder mehreren Einrich-

bleibt anzumerken, dass seit 2009 Zinsen, die auf- f tungen betragen.

grund eines Wohnsparplan erhalten werden, steu-

erbefreit sind. Gesamtbetrag der abzugsfähigen

Sonderausgaben

Der abzugsfähige Höchstbetrag beläuft sich auf Feld 1473

672 € pro Jahr und Person (Ehepartner Kinder). Dieser Betrag ist in das Feld 1637 zu übertragen.

Gesamtbetrag der abzugsfähigen

Sonderausgaben

Feld 1431

1819

Seite 15: aussergewöhnliche 2. Pauschalabschläge für bestimmte

Belastungen außergew|hnliche Belastungen

Felder 1512 bis 1545

1. Abschlag für außergew|hnliche Be-

lastungen (Charges extraordinaires = Abschlag für Personen mit K|rperbe-

C.E.) hinderung

Felder 1501 bis 1511 Felder 1512 bis 1515

Eine außergewöhnliche Belastung des SteuerpÁich- Die Höhe des Abschlags richtet sich nach dem Grad

tigen liegt dann vor, wenn er aufgrund eines au- der Behinderung (zwischen 25 % und 100 %) und

ßergewöhnlichen und unvermeidlichen Ereignisses liegt zwischen 150 € und 1.455 € pro Jahr.

gezwungen ist, zusätzliche Ausgaben zu tätigen, die

seine Steuerkraft beträchtlich verringern und nicht Kinderbetreuungskosten und / oder

durch eine Eigenversicherung gedeckt sind. Zum Kosten für Hauspersonal

Beispiel: nicht erstattete Krankheitskosten, Kosten Felder 1516 bis 1520

aufgrund der Unterstützung bedürftiger naher An- Der Abschlag für Kinderbetreuungskosten be-

gehöriger, Bestattungskosten, die nicht durch das zieht sich auf Kosten für Kindertagesstätten oder Kin-

Vermögen des Verstorbenen oder eine Sterbekasse derhorte, die im Großherzogtum Luxemburg oder

gedeckt werden, Anwaltskosten bei Scheidung, Pro- im Ausland zugelassen sind (belegt mit Rechnungen)

zesskosten, Kosten in Verbindung mit Überschwem- für betreute Kinder unter 14 Jahren.

mung, Diebstahl, Brand, die nicht durch eine Versi-

cherung gedeckt sind, Unterhaltszahlungen an einen Der Abschlag für Kosten für Hauspersonal be-

früheren Ehepartner (siehe Seite 13 der Steuererklä- trifft Beträge, die an Hauspersonal für Hausarbeiten

rung – Punkt A.) ... gezahlt werden oder für Hilfen wegen PÁegebedürf- f

tigkeit (Dienstleistungsschecks = chèques service),

Die Höhe der außergewöhnlichen Belastung ent- Schecks zur Förderung der lokalen Beschäftigung

spricht der Differenz zwischen den getätigten Aus- (chèques ALE,...). Dieses Personal muss der Sozial-

gaben und der normalen Belastung. Die normale versicherung gemeldet worden sein. Entsprechende

Belastung ist der Prozentsatz des steuerpÁichtigen Rechnungsbelege sind beizufügen.

Einkommens, der festgelegt wird aufgrund der Steu-

erklasse, des steuerpÁichtigen Einkommens und der Der Abzug kann entweder über die tatsächlichen

Anzahl der Kinderboni (siehe Tabelle unten). Kosten erfolgen, hier jedoch mit einer Höchstgren-

ze von 3.600 €, oder über das System der außer-

Steuerklasse

1a oder 2

1

Anzahl der Abschläge für Kinder

SteuerpÁichtiges Jahreseinkommen - 0 1 2 3 4 5

unter 10.000 € 2% 0% 0% 0% 0% 0% 0%

von 10.000 bis 20.000 € 4% 2% 0% 0% 0% 0% 0%

von 20.000 bis 30.000 € 6% 4% 2% 0% 0% 0% 0%

von 30.000 bis 40.000 € 7% 6% 4% 2% 0% 0% 0%

von 40.000 bis 50.000 € 8% 7% 5% 3% 1% 0% 0%

von 50.000 bis 60.000 € 9% 8% 6% 4% 2% 0% 0%

über 60.000 € 10 % 9% 7% 5% 3% 1% 0%

2021

gewöhnlichen Belastung, wenn die Kosten diese Der Abschlag für Alleinerziehende wiederum wurde

Höchstgrenze von 3.600 Ą überschreiten. Werden durch den Steuerkredit für Alleinerziehende (&I0)

Kinderbetreuungskosten und Kosten für Hausperso- ersetzt, der sich auf 750 € pro Jahr oder 62,50 €

nal kumuliert, so wird der Pauschbetrag nur einmal pro 0onat beläuft. Für weitere Erklärungen siehe

gewährt. Seite 2 der Steuererklärung.

Das Steuerbüro führt beide Berechnungen durch

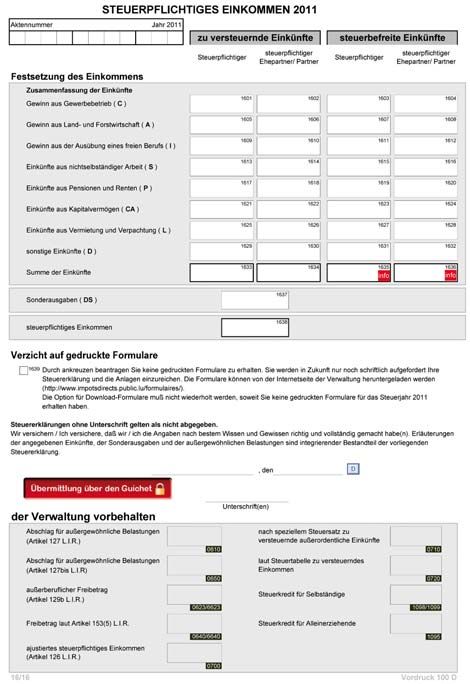

(tatsächliche Kosten oder außergewöhnliche Belas- 6HLWH

6WHXHUSÁLFKWLJHV

tungen) und wendet die für den SteuerpÁichtigen Einkommen

günstigere Variante an.

Auf dieser Seite werden die verschiedenen Zwi-

Abschlag für Kinder, die nicht im schensummen der vorangegangenen Seiten einge-

Haushalt des SteuerpÁichtigen leben tragen, um das steuerpÁichtige Einkommen des oder

Felder 1521 bis 1545 der SteuerpÁichtigen festzulegen.

Dieser Abschlag betrifft die Unterhalts- und Erzie-

hungskosten des SteuerpÁichtigen für Kinder unter Einkünfte aus nichtselbständiger Ar-

21 Jahren oder über 21 Jahren, die noch in Berufs- beit

ausbildung stehen, und nicht zum Haushalt des Steu- Felder 1613 bis 1616

erpÁichtigen gehören. Übertrag der Felder 773 bis 776

Unterhalts- und Erziehungskosten sind: Ausgaben für Einkünfte aus Pensionen und Renten

Nahrung, Kleidung, Unterkunft, medizinische Ver- Felder 1617 bis 1620

sorgung, gewöhnliche Ausgaben für Freizeit, Schul- Übertrag der Felder 64 bis 67

und Bildungsausgaben (oder Unterhaltsleistungen).

Der Beitrag muss mehr als 50 % der Unterhalts-

Einkünfte aus Vermietung und Ver-

und Erziehungskosten abdecken.

pachtung

Felder 1625 bis 1628

Der abzugsfähige Höchstbetrag beläuft sich auf

Übertrag der Felder 1029 bis 1032

3.480 € pro Jahr und Kind unter 21 Jahren oder

über 21 Jahren, wenn es in Berufsausbildung steht.

Dieser Abschlag wird auch bei geteilter Betreuung Gesamtbetrag der Einkünfte

gewährt. Felder 1633 bis 1636

Sonderausgaben

Bemerkungen Feld 1637

Übertrag aus Feld 1473

AußerberuÁicher Freibetrag

Für diesen Abschlag ist kein eigenes Feld vorgese-

SteuerpÁichtiges Einkommen

hen; der Freibetrag wird automatisch gewährt, wenn

Feld 1638

beide Ehepartner erwerbstätig sind. Die Pauschale

beträgt 4.500 € pro Jahr.

Steuerkredite

Seit 2009 wurde der Arbeitnehmerfreibetrag oder

der Alterfreibetrag durch den Steuerkredit für Ar-

beitnehmer (&IS) bzw. den Steuerkredit für Rentner

(&IP) ersetzt, der sich auf 300 € pro Jahr oder 25 €

pro 0onat beläuft und direkt vom Arbeitgeber (oder

von der Rentenkasse) vergütet wird.

2223

hEHUEOLFN EHU GLH ZLFKWLJVWHQ VWHXHUOLFKHQ $E]XJVP|JOLFKNHLWHQ

für Ansässige und Nichtansässige (Einkommen 2011)

SEITE 2: KINDER

Steuerkredit für - 62,50 € pro 0onat oder - Für SteuerpÁichtige der Klasse 1a,

228 bis

Alleinerziehende 750 € pro Jahr (unabhängig die allein für den Unterhalt ihres

237

(CIM) von der Anzahl der Kinder Kindes aufkommen

- Während 2 Jahren nach Wegfall

des Anspruchs auf Steuerermä-

238 bis SteuerboniÀka- ßigung (oder auf Kinderbonus)

- 922,50 € pro Kind (maximal)

242 tion für Kinder SteuerpÁichtiges Einkommen des

Haushalts geringer als 76.600 Ą

pro Jahr

SEITE 7: EINKÜNFTE AUS NICHTSELBSTÄNDIGER ARBEIT

- Uneingeschränkte Befreiung für

Überstunden Überstunden (Stunde Zu-

722 bis

und Zuschläge – - Steuerfreiheit schlag) und für Lohnzuschläge für

733

Art. 115-11 LIR Nacht-, Sonntags- und Feiertags-

arbeit

- 0ax. 3.000 € für einen Kre-

Sonstige Befreiun- dit, der für eine Privatwoh- - Übernahme der Zinsen für ein

735 bis gen – Bsp.: Zins- nung aufgenommen wurde vom Beschäftigten abgeschlosse-

748 vergütung durch und max. 500 € für einen nes Darlehen durch den Arbeit-

den Arbeitgeber Verbraucherkredit (verdoppelt geber

bei Zusammenveranlagung)

- Pauschale von 540 € (Arbeit- - Weiterbildungs- und Sprachkurse,

749 bis

Werbungskosten nehmer) oder tatsächliche Arbeitswerkzeug, Berufsbeklei-

756

Kosten (mit Nachweisen) dung, Gewerkschaftsbeiträge,...

Werbungskosten

- Abhängig vom Grad der Be-

für Arbeitnehmer - Von 645 € bis 1.515 € pro

Idem hinderung (zwischen 25 % und

mit K|rperbehin- Jahr

100 %)

derung

- Entfernung Wohnsitz/Arbeitsstät-

757 bis - 0indestpauschale: 396 € te – Pauschale von 99 Ą pro Km

Fahrtkosten

768 und max. 2.970 € (30 km) und pro Jahr (4 ersten Kilometer

in Steuertabelle)

SEITE 8: EINKÜNFTE AUS PENSIONEN UND RENTEN

844 bis - Pauschale von 300 €

Werbungskosten

851 (Rentner)

24- Automatisch angewendet bei

zwei erwerbstätigen Ehepartnern

872 bis AußerberuÁicher - Pauschale von 4.500 € pro - Wenn einer der Ehepartner in

873 Freibetrag Jahr Rente geht, besteht die 0öglich-

keit, die Beibehaltung des Freibe-

trags noch für 3 weitere Jahre zu

beantragen

SEITE 10: EINKÜNFTE AUS VERMIETUNG UND VERPACHTUNG

Höchstbetrag pro Jahr und pro

Schuldzinsen für Person (Ehepartner Kinder):

Kredite für eine - 1.500 € (1. Jahr 5 Jahre) - Bau oder Erwerb seiner als

1021 bis Wohnung im Hauptwohnung genutzten Woh-

1024 Großherzogtum - 1.125 € (5 darauf folgenden nung, auch außerhalb des Groß-

Luxemburg oder Jahre) herzogtums Luxemburg

im Ausland - 750 € (Restlaufzeit des Kre-

dits)

SEITE 13 / 14: SONDERAUSGABEN

1301 bis Unterhaltsleistun- - Höchstbetrag: 24.000 € pro

- Vom Begünstigten zu versteuern

1311 gen bei Scheidung Jahr

- Höchstbetrag: 672 € pro Jahr - Zinsen für Verbraucherkredite

1312 bis

Schuldzinsen und pro Person (Ehepartner (Kredit für den Kauf eines PKW,

1334

Kinder) Personalkredite, ...)

- Persönlich entrichtete Beiträge

Andere Sozialbei- für eine Weiter- oder freiwillige

1335 - Tatsächlicher Betrag

träge Versicherung sowie eine Nach-

versicherung

- Ausschließlich personenbezo-

gene Versicherungen: Lebens-,

Invaliditäts-, Todesfallversiche-

rung, Restschuldversicherung,

Krankenversicherung, Kranken-

- Höchstbetrag: 672 € pro Jahr

1336 bis Versicherungsprä- hausaufenthaltsversicherung,

und pro Person (Ehepartner

1363 mien AutohaftpÁichtversicherung,

Kinder)

FamilienhaftpÁichtversicherung,

Versicherung auf Gegenseitigkeit,

&0&0 (medizinisch-chirurgische

Gemeinschaftskasse in Luxem-

burg), ... ( keine Sachschäden)

Einmalige Versi-

- Höchstbetrag zwischen

cherungsprämie - Restschuldversicherung für Woh-

6.000 € und 31.200 € (max.)

Achtung zur Abschließung nungskredite, einmalige Versiche-

je nach Alter und Anzahl der

einer Lebensversi- rungsprämie, ...

Kinder

cherung

25- Höchstbeträge:

unter 40 Jahre: 1.500 €,

- Höchstbeträge abhängig vom

Versicherungsprä- 40 bis einschl. 44 Jahre:

Alter des Versicherungsnehmers

mie für Zusatz- 1.750 €,

zu Beginn des Veranlagungsjahres

1401 bis pension (Alters- 45 bis einschl. 49 Jahre:

1418 vorsorgevertrag 2.100 €,

- Doppelte Höchstbeträge bei

laut Art. 111 bis 50 bis einschl. 54 Jahre:

zwei Verträgen (einer pro Ehe-

des L.I.R.) 2.600 €,

partner)

über 55 Jahre:

3.200 €

- Höchstbetrag: 672 € pro Jahr

1419 bis Beiträge an Bau-

und pro Person (Ehepartner - Bei zugelassenen Bausparkassen

1430 sparkassen

Kinder)

- 480 € oder 960 € (zusam- - Für den Fall, dass der Gesamtbe-

Mindestpauschbe- men veranlagte erwerbstätige trag der Sonderausgaben gerin-

1432 trag für Sonder- Ehepartner) ger als die 0indestpauschale von

ausgaben

- 480 € (retraité) 480 € sein sollte

PÁichtbeiträge - PÁichtbeiträge zur Sozialversiche-

1433 bis

zur Sozialversi- - Tatsächlicher Betrag rung (Kranken- und Rentenversi-

1434

cherung cherung)

Pers|nliche Bei- - Beiträge des Arbeitnehmers an

1435 bis - Höchstbetrag: 1.200 € pro

träge an Zusatz- ein vom Arbeitgeber errichtetes

1436 Jahr

pensionsregime Zusatzpensionsregime

1437 bis - 0indestbetrag von 120 € - Spenden an anerkannte gemein-

Spenden

1459 verschiedener Spenden nützige Organisationen

SEITE 15: AUSSERGEWÖHNLICHE BELASTUNGEN

- Hohe außergewöhnliche Aus-

gaben aufgrund eines außerge-

wöhnlichen und unvermeidbaren

- Getätigte Ausgaben abzüglich Ereignisses

tragbare Belastung = außer- r - Bsp.: nicht erstattete Krankheits-

gewöhnliche Belastung. kosten, Kosten aufgrund der

Außergew|hnli- - Die normale Belastung ist Unterstützung bedürftiger naher

1501 bis der Prozentsatz des steuer-

r Angehöriger, Bestattungskosten,

che Belastungen

1511 pÁichtigen Einkommens, das die nicht durch das Vermögen des

(C.E.)

abhängig von der Steuerklasse Verstorbenen oder eine Sterbe-

und dem steuerpÁichtigen kasse gedeckt sind, Anwaltskosten

Einkommen festgelegt wird bei Scheidung, evtl. Prozesskos-

(Tabelle auf Seite 20) ten, Kosten in Verbindung mit

Überschwemmung, Diebstahl,

Brand, die nicht durch eine Versi-

cherung gedeckt sind, ...

Abschlag für Per- - Gestaffelt nach dem Grad der

1512 bis - Zwischen 150 € und

sonen mit K|rper- Behinderung (von 25 % bis

1515 1.455 € pro Jahr

behinderung 100 %)

26- Kinder unter 14 Jahren

- Krippe, Hort, zugelassene Tages-

- Höchstbetrag von 3.600 € mutter im Großherzogtum Lu-

Kinderbetreuungs- xemburg oder in einem anderen

pro Jahr oder Berechnung

1516 bis kosten und/oder Land (ONE (Amt für Geburten

über die Formel außer- ge-

1520 Kosten für Hausper-

r und Kindheit) in Belgien, ...)

wöhnliche Belastung, falls >

sonal

als 3.600 € - Hausarbeiten oder Hilfen wegen

PÁegebedürftigkeit

- Rechnungsbelege sind beizufügen

- Abschlag für Unterhalts- und Er-

r

ziehungskosten, die der Steuer-

r

pÁichtige für Kinder aufgewendet

- Höchstbetrag: 3.480 € pro hat, die nicht zu seinem Haushalt

Abschlag für

Jahr und pro Kind unter 21 gehören

Kinder, die nicht

1521 bis Jahre oder über 21 Jahre, falls

zum Haushalt des - Der Beitrag muss mehr als 50 %

1545 es sich in Ausbildung beÀndet

SteuerpÁichtigen der Unterhalts- und Erziehungs-

geh|ren kosten abdecken

- Kosten: Nahrung, Bekleidung,

Unterkunft, medizinische Versor-r

gung, Ausbildung, Freizeit, ...

BEMERKUNG

- Angewendet bei zwei erwerbstä-

tigen Ehegatten

AußerberuÁicher - Pauschale von 4.500 € pro

Freibetrag Jahr - Verlängerung für 3 Jahre möglich

bei einem Erwerbstätigen und ei-

nem Rentner (Feld 72 und 73)

27%HLVSLHO²1LFKWDQVlVVLJHU6WHXHUSÁLFKWLJHU

Herr und Frau DUPONT – DURANT

- In Belgien ansässig

- Verheiratet

- 1 Kind, geboren am 01.05.2006

1. Einkünfte aus nichtselbständiger Arbeit:

Herr:

- Sein Bruttogehalt beträgt: 64.200,00 €

- Überstunden (steuerbefreit): 842,00 €

- Zinssubvention (steuerbefreit): 2.000,00 €

- Sozialversicherungsbeiträge: 6.718,70 €

- Werbungskosten (< Pauschale): 540,00 €

- Fahrtkosten > 30 km (396 Ą 2.574 Ą): 2.970,00 €

- Einbehaltene Lohnsteuer (Klasse 2 gemäß Steuertabelle): 4.724,00 €

Frau:

- Ihr (belgisches) Gehalt beträgt: 13.250,00 €

- Dieses Einkommen ist steuerbefreit, wird jedoch zur Festsetzung

des Steuersatzes herangezogen

- Die PÁichtbeiträge zur Sozialversicherung auf der belgischen

Lohnbescheinigung können ebenfalls in Abzug gebracht werden: 1.731.80 €

2. Einkünfte aus Vermietung und Verpachtung

- Wohnung bewohnt seit weniger 5 Jahren.

- Zinsen für hypothekarisch gesichertes Darlehen

Vor Abzug der Zinssubvention: 7.243,32 €

Nach Abzug der Zinssubvention (2.000 Ą): 5.243,32 €

- Einheitswert der Wohnung: 2.500,00 €

3. Sonderausgaben

- Schuldzinsen (Auto Personalkredit): 982,59 €

- Versicherung (HaftpÁicht, Restschuld, Krankenhausaufenthaltversicherung): 1.421,00 €

- Altersvorsorgevertrag Art. 111 bis (< 40 Jahre): 1.500,00 €

- Bausparvertrag: 1.100,00 €

- Persönliche Beiträge Pensionsregime: 1.200,00 €

- Spende an brzte ohne Grenzen: 125,00 €

4. Außergewöhnliche Belastungen

- Kinderbetreuungskosten: 2.121,00 €

28Steuerabrechnung 2011

Phase 1 Phase 2

1LFKWDQVlVVLJHU6WHXHUSÁLFKWLJHU Fiktive Tatsächliche

Veranlagung Veranlagung

1. Löhne und Gehälter / Berechnung

g des Nettoeinkommens

- Bruttogehalt Luxemburg 64200,00 64200,00

- Bruttogehalt Belgien 13250,00 0,00

- Werbungskostenpauschale (540 €) -1080,00 -540,00

- Mindestpauschale für Fahrtkosten (396 €) -792,00 -396,00

- Zuschlag für Fahrtkosten (2.574 €) -5148,00 -2574,00

- Steuerfreie Überstunden -842,00 -842,00

- Sonstige Befreiungen -2000,00 -2000,00

= Gesamtnettoeinkommen 67588,00 57848,00

2. Mieteinnahmen

- Nutzungswert 100,00

- Werbungskosten (Schuldzinsen) –

-4500,00

Hier, Höchstbetrag von 3 x 1.500 €

= Einkünfte aus Vermietung und Verpachtung -4400,00

Gesamtbetrag Einkünfte 63188,00 57848,00

$E]JHYRPVWHXHUSÁLFKWLJHQ(LQNRPPHQ

1. Sonderausgaben

g

- Rente an geschiedenen Ehegatten (Art. 109 bis LIR) -

0,00 0,00

Max. 24.000 €

- Schuldzinsen für Verbraucherkredit (Art. 109 LIR) -982,59 -982,59

- Abzugsfähige Versicherungsprämien (Art. 111 LIR) -1421,00 -1421,00

- Prämien für Altersvorsorgevertrag (Art. 111 bis LIR) -1500,00 -1500,00

- Abzugsfähige Beiträge Bausparkasse (Art. 111-5 LIR) -1100,00 -1100,00

- Mindestpauschale für Sonderausgaben (Art. 113 LIR) (480 €) 0,00 0,00

29- Luxemburgische Sozialversicherungsbeiträge -6718,70 -6718,70

- Ausländische Sozialversicherungsbeiträge -1731,80 0,00

- Beiträge Zusatzpensionsregime -1200,00 -1200,00

- Spenden -125,00 -125,00

Gesamtbetrag Sonderausgaben -14779,09 -13047,29

6WHXHUSÁLFKWLJHV(LQNRPPHQ 48408,91 44800,71

2. Abschläge

g / Außergewöhnliche

g Belastungen

g ((C.E.))

- Abschläge für C.E. (Art. 127 LIR) 0,00 0,00

Prozentsatz C.E.: - % / Betrag: -.---,-- €

- Kosten für Kinderbetreuung und Hauspersonal

-2121,00 -2121,00

(max. Pauschale: 3.600 €)

- Abschlag für C.E. (Art. 127 bis LIR) 0,00 0,00

Unterhalt für Kind, das nicht zum Haushalt gehört (max. 3.480 €)

$XHUEHUXÁLFKH)UHLEHWUlJH $UW

E/,5 -4500,00 0,00

$QJHSDVVWHVVWHXHUSÁLFKWLJHV(LQNRPPHQ 41787,91 42679,71

Abgerundet 41750,00 42650,00

Einkommenssteuer gemäß Steuertabelle (Klasse 2) 2314,00

Steuersatz (=2.314/41.750) 5,54 %

Zu entrichtende Einkommenssteuer (Steuersatz 5,54 %) 2362,81

Beiträge für Beschäftigungsfonds (+4 %) 94,51

= Gesamtbetrag der geschuldeten Einkommenssteuer (*) 2457,32

Bereits einbehaltene Lohnsteuer -4724,00

Zu erstatten -2266,68

(*) Für das Jahr 2011 muss ebenfalls die Krisensteuer (0,8 %) berücksichtigt werden.

30Beispiel 2 – Ansässiger SteuerpÁichtiger

Herr und Frau DUPONT – DURANT

- Im Großherzogtum ansässig

- Verheiratet

- 1 Kind, geboren am 01.05.2006

1. Einkünfte aus nichtselbständiger Arbeit :

Herr:

- Sein Bruttogehalt beträgt: 64.200,00 €

- Überstunden (steuerbefreit): 842,00 €

- Zinssubvention (steuerbefreit): 2.000,00 €

- Sozialversicherungsbeiträge: 6.718,70 €

- Werbungskosten (< Pauschale): 540,00 €

- Fahrtkosten > 30 km (396 Ą 2.574 Ą): 2.970,00 €

- Einbehaltene Lohnsteuer (Klasse 2 gemäß Steuertabelle): 4.724,00 €

Frau:

- Ihr Gehalt beträgt: 13.250,00 €

- Sozialversicherungsbeiträge: 1.450,88 €

- Beiträge freiwillige Versicherung: 280.92 €

- Werbungskosten (< Pauschale): 540,00 €

- Fahrtkosten > 30 km (396 Ą 2.574 Ą): 2.970,00 €

- Einbehaltene Lohnsteuer (Klasse 2 – Pauschale von 12 %): 395,00 €

2. Einkünfte aus Vermietung und Verpachtung

- Wohnung bewohnt seit weniger als 5 Jahren

- Zinsen für hypothekarisch gesichertes Darlehen

Vor Abzug der Zinssubvention: 7.243,32 €

Nach Abzug der Zinssubvention (2.000 Ą): 5.243,32 €

- Einheitswert der Wohnung: 2.500,00 €

3. Sonderausgaben

- Schuldzinsen (Auto Personalkredit): 982,59 €

- Versicherungen (HaftpÁicht, Restschuld,

Krankenhausaufenthaltversicherung) 1.421,00 €

- Altersvorsorgevertrag Art. 111 bis (< 40 Jahre): 1.500,00 €

- Bausparvertrag: 1.100,00 €

- Persönliche Beiträge Pensionsregime: 1.200,00 €

- Spende an brzte ohne Grenzen: 125,00 €

4. Außergewöhnliche Belastungen

- Kinderbetreuungskosten: 2.121,00 €

31Steuerabrechnung 2011

$QVlVVLJHU6WHXHUSÁLFKWLJHU

Besteuerung

1. Löhne und Gehälter / Berechnung

g des Nettoeinkommens

- Burttogehalt Luxemburg 1 64200,00

- Bruttogehalt Luxemburg 2 13250,00

- Werbungskostenpauschale (540 €) -1080,00

- Mindestpauschale für Fahrtkosten (396 €) -792,00

- Zuschlag für Fahrtkosten (2.574 €) -5148,00

- Steuerbefreite Überstunden -842,00

- Sonstige Befreiungen -2000,00

= Gesamtnettoeinkommen 67588,00

2. Mieteinnahmen

- Nutzungswert 100,00

- Werbungskosten (Schuldzinsen) – Hier, Höchstbetrag von 3 x 1.500 € -4500,00

= Einkünfte aus Vermietung und Verpachtung -4400,00

Gesamtbetrag Einkünfte 63188,00

$E]JHYRQVWHXHUSÁLFKWLJHP(LQNRPPHQ

1. Sonderausgaben

- Rente an geschiedene Ehepartner (Art. 109 bis LIR) - Max. 24.000 € 0,00

- Schuldzinsen für Verbraucherkredite (Art. 109 LIR) -982,59

- Abzugsfähige Versicherungsprämien (Art.111 LIR) -1421,00

- Beiträge für freiwillige Versicherung -280,92

- Prämien für Altersvorsorgevertrag (Art. 111 bis LIR) -1500,00

- Abzugsfähige Beiträge Bausparkasse (Art. 111-5 LIR) -1100,00

32Sie können auch lesen