Jahresausblick 2020 Die Annahmen der FIDUKA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

www.fiduka.com

Jahresausblick 2020

Die Annahmen der FIDUKA

1. Die Weltwirtschaft wird in 2020 moderat laufen. 6. Vor dem Hintergrund weiterhin bestehender

Wegen der bekannten Unsicherheiten (v. a. Han- Unsicherheiten bleibt die Investitionsbereitschaft

delszölle und Brexit) rechnen wir jedoch bestenfalls der Unternehmen niedrig. Gleichzeitig müssen ein-

mit einem globalen Wachstum von leicht über 3% zelne Branchen (z. B. Autos, Banken, Einzelhandel)

(Vj. 3,0%). Primär werden die Schwellenländer das strukturelle Umbrüche bewältigen. Nach einer ent-

Wachstum anschieben, während sich die Daten in täuschenden Entwicklung bei den Unternehmens-

der Eurozone stabilisieren sollten. In den USA und gewinnen in 2019 könnte es in 2020 wieder etwas

in China lässt dagegen die Dynamik leicht nach. besser laufen. Mehr als 5% Gewinnsteigerung sind

Wegen der Unwägbarkeiten des Handelsstreits sind jedoch unwahrscheinlich – die Markterwartung liegt

weitere Enttäuschungen allerdings nicht auszu- derzeit noch beim Doppelten.

schließen. 7. Nach kräftigen Kursgewinnen in 2019 dürfte es

2. Eingeholt von der Realität schwenkten die No- im neuen Jahr an den Aktienmärkten nicht mehr so

tenbanken in 2019 widerwillig um und beendeten rasant aufwärts gehen. In unserem Hauptszenario

den Versuch, die Geldpolitik zu normalisieren – statt- blicken wir mit leichtem Optimismus in die Zukunft

dessen wurden die Leitzinsen gesenkt. Ein klarer Kurs und rechnen mit einer verhaltenen Verbesserung

in 2020 in Richtung weiterer Zinssenkungen ist nicht der Unternehmensgewinne. Auf Basis einzelner Be-

erkennbar. Basierend auf unserem Konjunkturszena- wertungsfaktoren sind Aktien absolut betrachtet

rio schließen wir zumindest Zinserhöhungen in den heute nicht mehr günstig, aber auch nicht in einer

USA und in der Eurozone im Jahresverlauf prinzipiell Blase. Attraktiv sind europäische Aktien, aber für

aus. Lediglich beim Einlagenzinssatz der EZB könnte eine klare Outperformance braucht es mehr als das

es zu Adjustierungen kommen. Die Geldpolitik bleibt prognostizierte magere 1%-ige Wirtschaftswachs-

grundsätzlich unterstützend. tum. Ähnlich wie in 2019 ist aufgrund möglicher poli-

tischer Einflüsse die Prognosekraft leider stark einge-

3. Die Wirksamkeit weiterer Zinssenkungen zur Sti- schränkt – die Marktschwankungen könnten wieder

mulierung der Wirtschaft ist in Frage zu stellen. Da- zunehmen. Da hilft nur eine breite Streuung – regio-

her wird in den nächsten Jahren die Fiskalpolitik in nal wie auch über verschiedene Anlageklassen.

Europa wieder eine stärkere Rolle spielen müssen,

um die schwächelnde Konjunktur zu unterstützen. 8. Gold profitiert von anhaltend niedrigen Zinsen,

Die „schwarze Null“ gehört der Vergangenheit an – steigenden Schulden und erhöhten geopolitischen

der Anstieg der Staatsschulden geht weiter. Risiken. Zudem haben einige Notenbanken das Edel-

metall als Diversifikation für ihre Währungsreserven

4. Einem großen Schuldenberg, der finanziert wer- wiederentdeckt. Nach der nun abgeschlossenen

den möchte, stehen noch größere Geldvermögen rund 8-jährigen Kon so

li

dierungsphase dürfte das

gegenüber. Hinzu kommt die Geldschwemme der Edelmetall weiteres Potential besitzen.

Notenbanken. Solange die Inflation moderat bleibt,

wird es auch nicht zu spürbar steigenden Renditen

an den Anleihenmärkten kommen. Wir rechnen

nicht damit, dass 10-jährige Bundesanleihen in 2020

nachhaltig über der magischen 0%-Grenze rentie- I n h a l t

ren. US Staatsanleihen sollten sich in einer Bandbrei-

te von 1,5% bis 2,0% bewegen. c Die Annahmen der FIDUKA S. 1

5. Die Aufwertung des US Dollar gegenüber dem c Rückblick auf das Jahr 2019 S. 2

Euro dürfte vorerst vorbei sein. Anhaltend hohe m Wichtige Finanzmarktindizes 2019 in Euro

Haushaltsdefizite und die steigende Verschuldung

der USA schwächen den Greenback. Gleichzei- c Anlageperspektiven

tig hat der US Dollar wegen der gesunkenen Zins- m Konjunkturelles Umfeld S. 3

differenz zum Euro an Attraktivität eingebüßt. Mit

Blick auf die politische Situation in der Eurozone m Anleihen und Währungen S. 4

und den herrschenden Negativzinsen ist es zwar m Aktien S. 6

schwer vorstellbar, dass der Euro deutlich auf

wertet, aber ein paar Prozent sollten möglich c Anlagestrategie S. 8

sein.

1

Rückblick auf das Jahr 2019 Renditerückgang in den USA aus, wo die Rendite

10-jähriger Treasuries von etwa 2,7% bis auf etwa

2019 war erneut ein ereignis- 1,75% rutschte. Mit Anleihen ließ sich so dank der

reiches Börsenjahr. Die The- Kursgewinne in 2019 eine überraschend gute Per-

men aus dem vergangenen formance erzielen.

Jahr beschäftigten uns wei- Im Handelsstreit zwischen den USA und China

ter: Konjunktursorgen, Brexit, zeichnete sich zuletzt eine potentielle Einigung

Handelsstreit und Geldpoli- ab, was den Börsen in Verbindung mit einer wie-

tik. der expansiven Geldpolitik über das gesamte

Der kalte Handelskrieg zwi- Jahr 2019 hinweg deutlichen Auftrieb verliehen

schen den USA und weiten hat. Dass dies trotz schlechterer Wachstumszahlen

Teilen der restlichen Welt hat und auch niedrigerer Gewinnschätzungen für die

Florian Kaiser Unternehmen geschehen ist, bestätigte unsere

Christian Wegele

Christian Wegele die Weltwirtschaft ausge-

bremst. Selbst unsere vorsich- Einschätzung, dass Handelskonflikt und Geldpoli-

tige Wachstumsannahme hat sich als zu optimis- tik die wichtigsten Einflussfaktoren in 2019 sein wür-

tisch erwiesen. Realistisch werden es am Ende den. Unterm Strich ein von zahlreichen Unsicher-

wohl um die 3% sein. Deutschland wird dabei mit heiten geprägtes und dennoch sehr versöhn-

0,5% voraussichtlich sehr schwach abschneiden, liches Aktienjahr!

Europa mit 1,2% schwach, die USA mit 2,4% eini- Die gesunkene Zinsdifferenz zwischen den USA

germaßen stabil und China mit 6,1% leicht schwä- und Europa sowie anhaltend hohe Defizite in den

cher als erwartet, aber „im Plan“. Das Thema USA bremsten die Stärke des US-Dollars erwar-

Brexit blieb uns auch in 2019 als nicht enden wol- tungsgemäß ein. Aufgrund struktureller Probleme

lendes Theater erhalten. und absolut negativer Renditen, konnte der Euro

Während wir 2018 noch vier Zinserhöhungen in jedoch noch nicht durchstarten. Er scheint bei

den USA erlebten, sahen wir nun in 2019 bislang Kursen rund um 1,10 US-Dollar

US Dollar zum Euro jedoch erst

drei Zinssenkungen auf eine Spanne von 1,5% bis mal einen Boden gefunden zu haben.

1,75%. Ergänzend griff die Notenbank Fed am Gold beendete seine langjährige Baisse und mel-

Geldmarkt mit üppigen Liquiditätsspritzen ein und dete sich 2019 angetrieben durch eine laxe Geld-

stellte diese Interventionen bis in das neue Jahr politik, geopolitische Unsicherheiten und eine stei-

hinein in Aussicht. Die EZB senkte den Zinssatz für gende Nachfrage durch Zentralbanken erwar-

Einlagen weiter ins negative Terrain. Banken müs- tungsgemäß fulminant zurück.

sen nun 0,5% „Strafzins“ für Einlagen bezahlen. Im-

mer häufiger wird der Negativzins von den Ban- Wichtige Finanzmarktindizes 2019 in Euro*:

ken an Privat- und Firmenkunden durchgereicht.

Darüber hinaus werden seit November wieder je- MSCI Weltaktienindex (Alle Märkte) 27,2%

den Monat Anleihen im Wert von 20 Mrd. Euro MSCI EM (Schw ellenländermärkte) 13,5%

durch die EZB gekauft.

DJ Stoxx 600 (Westeuropa) 22,9%

DAX Index und Renditen 10-jähriger Bundesanleihen

DJ EuroStoxx 50 (Euro-Zone) 25,2%

14.000 0,4%

DAX (Deutschland Standardw erte) 24,4%

0,2%

13.000 MDAX (Deutschland Nebenw erte) 26,2%

0,0%

12.000 -0,2%

CAC 40 (Frankreich) 25,3%

-0,4% FTSE MI B (I talien) 29,8%

11.000

-0,6% FTSE 100 (Großbritannien) 18,6%

10.000 -0,8% Dow Jones (USA 30 Standardw erte) 24,5%

Januar 19 April 19 Juli 19 Oktober 19

S&P 500 (USA) 30,1%

DAX Index (linke Skala)

10-jährige deutsche Bundesanleihe (rechte Skala) Nikkei 225 (Japan) 23,0%

Quelle: Bloomberg

FTSE I nternationale Anleihen 9,1%

Die Inflationsrate lag im Jahresmittel im Euroraum REXP (Anleihen Deutschland) 1,7%

nur bei rund 1,2% und ist damit hinter der Ziel- US-Dollar/Euro 3,2%

marke der EZB von unter, aber nahe 2% zurückge-

blieben. Passend zu den niedrigen Inflationsraten, CRB Rohstoffindex 11,4%

konjunkturellen Unsicherheiten und expansiven Rohöl (Brent) 17,7%

Geldpolitik sanken die Renditen an den Anleihe-

Gold 18,9%

märkten deutlich stärker als erwartet. 10-jährige

Bundesanleihen erreichten im Jahresverlauf mit - Rogers Agri I ndex (Agrarprodukte) -1,4%

0,7% Rendite sogar neue historische Tiefstände

(aktuell rund 0,35%). Sehr kräftig fiel auch der Quelle: Bloomberg, Aktienindizes inkl. Dividenden * per 4. Dezember 2019

2

Anlageperspektiven Für eine durchgreifende Wirtschaftsbelebung,

von der auch die Industrie erfasst wird, bedürfte

es neben einer Beilegung der Handelsstreitigkei-

Konjunkturelles Umfeld ten auch der Unterstützung durch eine expansi-

vere Fiskalpolitik. Tatsächlich wird in einigen Län-

Konsumenten und dern, auch in Deutschland, über eine deutliche

Dienstleister halten die Anhebung der Infrastrukturausgaben als konjunk-

Wirtschaft am Laufen turstimulierende Maßnahme nachgedacht. Dafür

müsste der deutsche Finanzminister von der

Die globale Wachstumsab-

„schwarzen Null“ abrücken. In Europa – Aus-

schwächung der vergange-

nahme Italien – wären vorübergehend höhere

nen eineinhalb Jahre könnte

Haushaltsdefizite verkraftbar, denn die Verschul-

nächstes Jahr auslaufen und

dung in Relation zur Wirtschaftsleistung ist in den

in einen moderaten Auf-

meisten europäischen Staaten deutlich gesunken

Klaus Jürgen Melzner wärtstrend übergehen, so-

Klaus-Jürgen Melzner - und die Zinsen sind niedrig. Anders in den USA,

fern in den Handelskonflikten

wo die Verschuldung u. a. wegen der Steuerre-

zwischen Amerika und China bzw. Europa eine

form seit 2018 enorm ansteigt.

Deeskalation gelingt und in Europa ein geregelter

Brexit vereinbart werden kann. Bei der Preisentwicklung deutet sich wegen der

steigenden Löhne und noch guten Beschäfti-

Die wichtigste, sich zum Positiven veränderte De-

gungslage für nächstes Jahr eine ganz leicht auf-

terminante ist die Geldpolitik. Der Schwenk zu Zins-

steigende Tendenz an. Generell bleibt die Infla-

senkungen durch die US Federal Reserve im Juli

tion bei gedämpften Rohstoffpreisen, insbeson-

und das Öffnen der Geldschleusen über Anlei-

dere auch beim Rohöl, aber in Schach. Die No-

henkäufe der EZB wird mit einem Zeitversatz von

tenbanken können also die Zinsen weiter unten

drei bis vier Quartalen in der Realwirtschaft an-

halten und die Realrenditen werden im Euroraum

kommen. Aber wieviel Wirkung kann die extrem

negativ und in den USA nahe an der Nulllinie blei-

expansive monetäre Politik nach Jahren des Ge-

ben.

wöhnungseffekts noch entfalten? Immerhin kam

es in den USA als unmittelbare Reaktion auf die Das größte absehbare Risiko liegt in der errati-

niedrigeren Kapitalmarktzinsen zu einer kräftigen schen Handelspolitik von US-Präsident Donald

Belebung am Häusermarkt. Ein positives Signal, Trump, der zuletzt überraschend neue (Straf)Zölle

dass die Geldpolitik nicht komplett wirkungslos auf Stahlimporte aus Brasilien und Argentinien ver-

verpufft. In der Eurozone ist das Instrumentarium hängt hat, mit der Begründung einer massiven

der EZB bei den existierenden Negativzinsen aller- Abwertung ihrer Währungen. Mit einer Bestrafung

dings eingeschränkt. Und Immobilienmärkte und von Schwachwährungsländern, egal welchen

Baukonjunktur befinden sich bereits im Höhenflug. fundamentalen Grund die Abwertung auch im-

Stimuliert werden müsste dagegen das vom Han- mer hat, käme eine völlig neue Dimension in den

delskonflikt getroffene verarbeitende Gewerbe. Handelsdisput. Neben den Handels- und Techno-

logiekrieg mit China könnte nun auch noch ein

Einkaufsmanagerindizes China, USA und Eurozone

Währungskrieg hinzutreten.

65

Die willkürlich hochgezogenen Zollbarrieren füh-

60 ren zu Unterbrechungen und Störungen der Wert-

schöpfungsketten und zu Investitionszurückhal-

55 tung, weil sie den Unternehmen eine gesicherte

Kalkulationsbasis entziehen. Dass sich einige Früh-

50

Ch indikatoren wie die Einkaufmanagerumfragen

und der Ifo-Konjunkturindex trotzdem stabilisiert

45

2015 2016 2017 2018 2019 haben, ist ein hoffnungsvolles Signal für eine ver-

USA Eurozone China halten optimistische Jahresprognose.

Quelle: Bloomberg, ISM Institute; Markit Wachstum des Bruttoinlandsprodukts in % zum Vorjahr

8,0%

Die Konjunkturabkühlung in den vergangenen

6,6%

Monaten fand synchron in allen großen Wirt- 6,1%

5,8%

schaftsregionen statt und hat daher eine stärkere 6,0%

Eigendynamik und in Verbindung mit der anhal-

tenden Investitionszurückhaltung sogar eine glo- 4,0% 3,6% 3,4%

2,9% 3,0%

bale Rezession wahrscheinlicher gemacht. Eine 2,4%

1,9% 2,1%

Rezession entspricht aber nicht unserem Basissze- 2,0% 1,5% 1,4%

1,2%

nario, solange die Arbeitsmarktlage stabil und die 0,5%

1,2%

Konsumenten in Kauflaune bleiben. In den USA

0,0%

liegt die Arbeitslosigkeit auf einem 50-Jahrestief Deutschland Eurozone USA China Global

und die Konsumentenstimmung ist, wie im gesam- 2018 2019E 2020E

ten Dienstleistungssektor, auch in Europa gut. Quelle: IWF (Oktober 2019)

3

Anleihen und beträgt

und beträgt aktuell

aktuell lediglich

lediglich 0,7%.

0,7%. Auf

Auf Ebene

Ebene der

der

Vermögenspreise erleben wir dagegen

Vermögenspreise erleben wir dagegen ein ande-ein ande-

res Bild,

res Bild, insbesondere

insbesondere die

die Immobilienpreise

Immobilienpreise ziehen

ziehen

Geldpolitik weiter spürbar an.

weiter spürbar an.

Die

Die gegen

gegen Ende

Ende 20182018 sukzes-

sukzes- Inflationsrate

Inflationsrate in

in den

den USA

USA und

und in

in der

der Eurozone

Eurozone

sive

sive zunehmenden konjunktu-

zunehmenden konjunktu-

3,0

3,0

rellen

rellen Unsicherheiten

Unsicherheiten auf- auf-

grund

grund des des sich

sich verschär-

verschär-

2,0

fenden

fenden Tonfalls

Tonfalls im im Handels-

Handels- 2,0

%)

(in%)

konflikt

konflikt zwischen den

zwischen den USA USA

Inflationsrate(in

1,0

und

und China

China haben

haben Anfang

Anfang desdes 1,0

Inflationsrate

Jahres

Jahres 2019

2019 zunächst

zunächst in in den

den

USA 0,0

USA zu zu einer

einer Kehrtwende

Kehrtwende in in 0,0

Stefan Hecht der

der Geldpolitik geführt.

Geldpolitik geführt. DieDie US

US

Stefan

Stefan Hecht

Hecht -1,0

Notenbank

Notenbank Fed Fed ist

ist von

von ihrem

ihrem -1,0

2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

bereits

bereits eingeläuteten Zinserhöhungskurs wieder

eingeläuteten Zinserhöhungskurs wieder

abgerückt Inflationsrate

Inflationsrate Eurozone Inflationsrate

Inflationsrate USA

abgerückt undund hat

hat die

die US-Leitzinsen

US-Leitzinsen im im bisherigen

bisherigen Eurozone USA

EZB-Zielmarke

EZB-Zielmarke Fed-Zielmarke

Fed-Zielmarke

Jahresverlauf

Jahresverlauf von 2,50% drei Mal auf aktuell

von 2,50% drei Mal auf aktuell 1,75%

1,75%

Quelle:

Quelle: Bloomberg

gesenkt.

gesenkt. Bloomberg

Leitzinsen Die

Die Renditen

Renditen langlaufender

langlaufender Staatsanleihen

Staatsanleihen sind sind

Leitzinsen in

in USA

USA (Fed)

(Fed) und

und Eurozone

Eurozone (EZB)

(EZB)

8,0 jedoch

jedoch seit seit ihren

ihren Tiefständen

Tiefständen sowohlsowohl in in den

den USA USA

8,0

als

als auch

auch in in Deutschland

Deutschland bereitsbereits wieder

wieder etwas etwas an- an-

6,0 gestiegen.

gestiegen. Die Die sich

sich in

in den

den letzten

letzten Monaten

Monaten ver- ver-

%)

6,0

(in%)

dichtenden

dichtenden Anzeichen

Anzeichen für für eine

eine Annäherung

Annäherung im im

Zinssatz(in

4,0

4,0 Handelsstreit

Handelsstreit zwischen

zwischen den den USAUSA undund China

China sowiesowie

Zinssatz

die

die Einigung

Einigung der der EU EU und

und Großbritannien

Großbritannien auf auf einen

einen

2,0

2,0 geregelten

geregelten „Brexit“

„Brexit“ haben

haben das das Risiko,

Risiko, dass

dass einein po-

po-

litischer

litischer Unfall

Unfall diedie Weltwirtschaft

Weltwirtschaft in in Mitleidenschaft

Mitleidenschaft

0,0 zieht,

0,0 zieht, spürbar

spürbar reduziert

reduziert und und diedie Risikobereitschaft

Risikobereitschaft

1999

1999 2002

2002 2005

2005 2008

2008 2011

2011 2014

2014 2017

2017 der

der Investoren

Investoren wiederwieder erhöht.

erhöht. Auf Auf längere

längere Frist Frist

Fed Funds Target Rate

Fed Funds Target Rate EZB Hauptrefinanzierungssatz

EZB Hauptrefinanzierungssatz

können

können sich sich diese

diese Marktbewegungen

Marktbewegungen jedoch jedoch nur nur

Quelle:

Quelle: Bloomberg

Bloomberg fortsetzen,

fortsetzen, wenn wenn ihnenihnen auch

auch eineeine Verbesserung

Verbesserung

Auch

Auch in in der

der Eurozone

Eurozone sind

sind die

die Renditen

Renditen erneut

erneut des

des Wachstumsausblicks

Wachstumsausblicks zugrunde zugrunde liegt. liegt. DochDoch

kräftig

kräftig unter Druck gekommen. Nach der

unter Druck gekommen. Nach der kleinen

kleinen diesbezüglich

diesbezüglich gibt gibt es es derzeit

derzeit noch

noch Fragezeichen.

Fragezeichen.

Konjunkturbeschleunigung

Konjunkturbeschleunigung im im ersten

ersten Quartal

Quartal 2019

2019 Selbst

Selbst wenn

wenn sichsich die

die skizzierten

skizzierten politischen

politischen Risiken

Risiken

halbierte sich das Wachstum des Bruttoinlands-

halbierte sich das Wachstum des Bruttoinlands- in

in Wohlgefallen

Wohlgefallen auflösen

auflösen sollten,

sollten, ist

ist unklar,

unklar, ob ob undund

produkts

produkts inin der

der Eurozone

Eurozone imim zweiten

zweiten Quartal

Quartal be-

be- gegebenenfalls

gegebenenfalls wie wie stark

stark die

die Realwirtschaft

Realwirtschaft da- da-

reits

reits wieder und konnte auch im dritten Quartal

wieder und konnte auch im dritten Quartal von

von betroffen

betroffen ist. ist. Es

Es hat

hat einige

einige ZeitZeit gedauert,

gedauert, bis bis

nur

nur marginal

marginal zulegen.

zulegen. In

In diesem

diesem fragilen

fragilen Umfeld

Umfeld erkennbar

erkennbar wurde, wurde, wie wie der

der Handelskonflikt

Handelskonflikt sowie sowie

markierten die Renditen vieler Euroland-Kernlän-

markierten die Renditen vieler Euroland-Kernlän- der

der Brexit

Brexit auf

auf dem

dem Wachstum

Wachstum der der Weltwirtschaft

Weltwirtschaft

der

der neue

neue Tiefststände;

Tiefststände; die

die Rendite

Rendite der

der 10-jährigen

10-jährigen lastet.

lastet.

deutschen

deutschen Bundesanleihe markierte Anfang

Bundesanleihe markierte Anfang Sep-

Sep- Die

Die Reduktion

Reduktion der der politischen

politischen Risiken

Risiken in in den

den letzten

letzten

tember

tember mitmit -0,74%

-0,74% ein

ein historisches

historisches Tief.

Tief. Wochen

Wochen hat dazu beigetragen, dass Anleger

hat dazu beigetragen, dass Anleger

mittlerweile

mittlerweile von von einer

einer weniger

weniger starken

starken Lockerung

Lockerung

Renditeentwicklung

Renditeentwicklung 10-jähriger

10-jähriger Staatsanleihen

Staatsanleihen

der

der Geldpolitik ausgehen; die deutlichsten

Geldpolitik ausgehen; die deutlichsten Sig- Sig-

6,0

6,0

nale

nale hierfür

hierfür kommen

kommen von von der

der US US Fed.

Fed. Auf Auf ihrer

ihrer

5,0

5,0 jüngsten

jüngsten Sitzung

Sitzung wurden

wurden bis bis auf

auf Weiteres

Weiteres stabile

stabile

4,0

4,0 Leitzinsen

Leitzinsen in Aussicht gestellt. Dieses Auspreisen

in Aussicht gestellt. Dieses Auspreisen

%)

(in%)

3,0

3,0 weiterer

weiterer Leitzinssenkungen

Leitzinssenkungen in in den

den USA USA hathat eben-

eben-

Rendite(in

2,0

2,0

falls

falls zum Renditeanstieg bei Bundesanleihen bei-

zum Renditeanstieg bei Bundesanleihen bei-

Rendite

1,0 getragen.

getragen. Aufgrund

Aufgrund der der im

im Euroraum

Euroraum aktuellaktuell deut-

deut-

1,0

lich

lich geringeren

geringeren Inflationsraten

Inflationsraten und und einereiner klar klar

0,0

0,0

2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019

schwächeren

schwächeren konjunkturellen Dynamik sollte

konjunkturellen Dynamik sollte die

die

-1,0

-1,0

Deutschland USA Italien EZB

EZB mit

mit hoher

hoher Wahrscheinlichkeit

Wahrscheinlichkeit noch noch sehr sehr lange

lange

Deutschland USA Italien

Spanien

Spanien Frankreich

Frankreich an

an ihrem

ihrem sehr

sehr tiefen

tiefen Leitzinsniveau

Leitzinsniveau festhalten.

festhalten. Die Die

Quelle:

Quelle: Bloomberg

Bloomberg

im November 2019 wieder

im November 2019 wieder aufgenommenen aufgenommenen

Wertpapierkäufe

Wertpapierkäufe dürften dürften in in diesem

diesem UmfeldUmfeld wohl wohl

Bei

Bei den

den Verbraucherpreisen

Verbraucherpreisen ist

ist derzeit

derzeit kein

kein Inflati-

Inflati- ebenfalls

ebenfalls noch für geraume Zeit (Jahre) in

noch für geraume Zeit (Jahre) in der

der ak-

ak-

onsdruck

onsdruck zu zu erkennen.

erkennen. Während

Während sichsich in

in den

den USAUSA tuellen

tuellen Höhe

Höhe weitergeführt

weitergeführt werden.

werden. Als Als Folge

Folge des-

des-

die

die Inflationsrate

Inflationsrate in

in den

den letzten

letzten Monaten

Monaten relativ

relativ sen

sen werden

werden die die Langfrist-Renditen

Langfrist-Renditen in in der

der Eurozone

Eurozone

stabil

stabil zwischen

zwischen 1,6%

1,6% und

und 2,0%

2,0% bewegte,

bewegte, ist ist die

die In-

In- unseres

unseres Erachtens noch für längere Zeit bei

Erachtens noch für längere Zeit bei nahe

nahe

flation

flation in

in der

der Eurozone

Eurozone sogar

sogar auf

auf dem

dem Rückzug

Rückzug Null oder darunter verharren.

Null oder darunter verharren.

4

US Dollar Andererseits profitierte der US Dollar von einem

US Dollar Andererseits profitierte der US Mittlerweile

stabilen Wirtschaftswachstum. Dollar von zeigen

einem

stabilen

sich aberWirtschaftswachstum. Mittlerweile

in der US-Wirtschaft deutliche zeigen

Bremspu-

Eine der größten Überra- sich aber

ren. In in der

Europa US-Wirtschaft

hingegen könnte deutliche Bremspu-

der konjunkturelle

Eine der ingrößten

schungen diesem JahrÜberra-

war ren. In Europa hingegen könnte der

Tiefpunkt bereits durchschritten sein.konjunkturelle

Von der EZB

schungen in diesem

sicherlich die geringeJahr war

Volatili- Tiefpunkt bereits durchschritten sein. VonMaßnah-

der EZB

werden daher zunächst keine weiteren

sicherlich die geringe

tät des Euro/US Volatili-

Dollar-Wech- werden daher Aber

zunächst

men erwartet. auchkeine

die Fedweiteren Maßnah-

ist in Warteposi-

tät des Euro/US

selkurses. Dollar-Wech-

Das Währungspaar men erwartet. Aber auch die Fedkeine

ist in Warteposi-

tion, so dass von monetärer Seite neuen Im-

selkurses.

bewegte Das sich Währungspaar

in einer engen tion,

pulsesohinzukommen.

dass von monetärer Vor Seite

dem keine neuen Im-

konjunkturellen

bewegte

Bandbreite sichzwischen

in einer engen

1,10 pulse hinzukommen. Vor dem konjunkturellen

Hintergrund – die Wirtschaft der Eurozone stabili-

Bandbreite

und 1,15. Einer zwischen 1,10

der bestim- Hintergrund – die die

Wirtschaft der eines

Eurozone stabili-

siert sich – bleibt Annahme mittelfristig

und

menden1,15.Faktoren

Einer der bestim-

für die Ent- siert

leichtsich – bleibtEuro

stärkeren die Annahme

gegenübereines demmittelfristig

US Dollar

menden

wicklung Faktoren für die zum

des US Dollar Ent- leicht stärkeren Euro gegenüber

grundsätzlich bestehen. Die in derdem US Dollar

Eurozone vor-

wicklung

Euro ist diedes US Dollar zum

Zinsdifferenz zwi- grundsätzlich

Tobias Metzner herrschenden bestehen. Die instehen

Negativzinsen der Eurozone vor-

aber einer

Euro

schenistden

dieUSA

Zinsdifferenz

und demzwi- Eu- herrschenden Negativzinsen stehen aber einer

Tobias Metzner stärkeren Abwertung des US Dollar entgegen.

schen den

roraum; diese war zumindest USAletzten

in den und dem Eu-

Jahren stärkeren Abwertung des US Dollar entgegen.

roraum; diese warTrendindikator.

zumindest in den letzten Jahren US Dollar/Euro-Kurs

ein relativ guter Trotz dreier Zins-

1,60 US Dollar/Euro-Kurs

ein relativ guter

senkungen Trendindikator.

seitens Trotz dreier

der Fed im Vergleich Zins-

zu einer

1,60

senkungen seitens der

minimalen Senkung Fed Eurozone

in der im Vergleich zu einer

festigte sich

1,40

minimalen Senkung

der US Dollar in der Eurozone

im Jahresverlauf festigte sich

sogar leicht.

1,40

der US Dollardes

Im Verlauf im Jahresverlauf sogar leicht.

Jahres 2019 reduzierte sich auf- 1,20

Im Verlauf

grund des Jahres 2019

der Zinssenkungen reduzierte

in den USA die sich auf-

Zinsdiffe- 1,20

grund der Zinssenkungen

renz zwischen zweijährigeninUS-Staatsanleihen

den USA die Zinsdiffe-

und 1,00

renz zwischen zweijährigen

Bundesanleihen US-Staatsanleihen

gleich langer und

Laufzeit auf 2,2%. 1,00

Bundesanleihen

Anfang des Jahres gleich

lag langer Laufzeit noch

diese Differenz auf 2,2%.

bei 0,80

Anfang desGunsten

rund 3% zu Jahres des

lag US

diese Differenz

Dollar. noch bei

Der Greenback 0,802001 2004 2007 2010 2013 2016 2019

rund 3% zuan

Gunsten des US Dollar. Der Greenback US-Dollar

hat somit Attraktivität eingebüßt. 2001 2004 2007 2010 2013 2016 2019

US-Dollar

hat somit an Attraktivität eingebüßt. Quelle: Bloomberg

Quelle: Bloomberg

Pro Fonds (Lux) Inter-Bond optimierte Allokation der einzelnen Anleihenseg-

Pro Fonds (Lux) Inter-Bond

Ein flexibler Anleihenfonds – bestens ge-

optimierte

mente können

mente

Allokation der einzelnen

Mehrerträge gegenüberAnleihenseg-

dem klas-

sischenkönnen Mehrerträge

Halten von Anleihen gegenüber dem

erzielt werden. klas-

Mit In-

Ein flexibler

rüstet AnleihenfondsMärkte

für herausfordernde – bestens ge- sischen Halten

vestitionen von Anleihen

vornehmlich erzielt werden. Mit In-

in Unternehmensanleihen

rüstet für herausfordernde Märkte vestitionen vornehmlich

werden langfristig in Unternehmensanleihen

deutlich höhere Renditen an-

Über 75 Mrd. Euro haben sich deutsche Unterneh-

werden

gestrebt langfristig deutlich höhere Renditen

als mit Geldmarktpapieren an-

und Staats-

Über

men 75 Mrd.

über Euro haben sich deutsche

Unternehmensanleihen Unterneh-

in diesem Jahr

gestrebt

anleihen als mit Geldmarktpapieren

zu erzielen ist. und Staats-

men über Unternehmensanleihen in

bisher am Kapitalmarkt geliehen; im Euroraum diesem Jahr

anleihen

Der Fondszuisterzielen ist.

breit gestreut und enthält in der Re-

bisher am Kapitalmarkt geliehen; im Euroraum

sind es sogar schon über 410 Mrd. Euro. Allerdings

sind es sogar

kommen die schon

meistenüber 410 Mrd. Euro.

Privatanleger Allerdings

mittlerweile Der Fonds ist breit

gel zwischen 80 und gestreut und enthält in Das

120 Einzelpositionen. der An-

Re-

kommen die meisten Privatanleger mittlerweile

nur noch sehr schwer an diese neu emittierten An- gel zwischen 80umfasst

lageuniversum und 120Staatsanleihen,

Einzelpositionen. Das An-

Unterneh-

nur noch

leihen. sehr

Das hatschwer an diese

vor allem neu emittierten

regulatorische An-

Gründe. lageuniversum umfasst Staatsanleihen,

mensanleihen (Investment Grade, High Unterneh-

Yield und

leihen. Das hat vor allem regulatorische

Die Emittenten müssen potentiellen Investoren für Gründe. mensanleihen

Hybrid-Anleihen) (Investment

und auchGrade, High Yield und

Fremdwährungsanlei-

Die

denEmittenten

Vertrieb ihrermüssen potentiellen

Anleihen aufgrundInvestoren für

regulatori- Hybrid-Anleihen)

hen. Damit können undMarktchancen

auch Fremdwährungsanlei-

in allen Seg-

den Vertrieb ihrer Anleihen aufgrund regulatori-

scher Vorschriften einen ausführlichen Emissions- hen.

mentenDamitdeskönnen Marktchancen

Anleihenmarktes in allen

effizient Seg-

genutzt

scher

prospektVorschriften einenstellen.

zur Verfügung ausführlichen Emissions-

Wird dieser nicht menten

werden. des Anleihenmarktes

Aufgrund effizient

seiner langfristig genutzt

überdurch-

prospekt

geliefert, dürfen Banken das entsprechendenicht

zur Verfügung stellen. Wird dieser Pa- werden. Aufgrund

schnittlichen seiner langfristig

Performance wird der überdurch-

Pro Fonds

geliefert, dürfen

pier gar nicht an Banken das entsprechende

ihre Privatkunden verkaufen. Pa-Bei schnittlichen

(Lux) Inter-BondPerformance

regelmäßig wird der der

als einer Pro besten

Fonds

pier gar nicht

Anleihen an ihre

mit einer Privatkunden verkaufen.

Mindeststückelung Bei

von 100.000 (Lux)

FondsInter-Bond regelmäßig

seiner Kategorie als einer der besten

ausgezeichnet.

Anleihen mit einer Mindeststückelung von

Euro gelten vereinfachte Vorschriften, die den Un- 100.000 Fonds seiner Kategorie ausgezeichnet.

Euro gelten vereinfachte

ternehmen erhebliche KostenVorschriften,

sparen.die

Dieden Un-

Folge: Pro Fonds (Lux) Inter-Bond über 10 Jahre

ternehmen erhebliche Kosten sparen.

Der Anteil der Neuemissionen, bei denen die Stü-Die Folge: Pro Fonds (Lux) Inter-Bond über 10 Jahre

150

Der Anteil1.000

ckelung der Neuemissionen,

Euro beträgt und beidie

denen

damitdieauch

Stü-

Wertentwicklung

150

ckelung 1.000 Euro beträgt und die damit

für Privatanleger gut geeignet sind, ist dramatisch auch 140

Wertentwicklung

für Privatanleger gut geeignet sind, ist dramatisch

gesunken. 140

130

gesunken.

Um trotz dieser Hindernisse am Rentenmarkt noch 130

120

Um trotz dieser Hindernisse

auskömmliche am Rentenmarkt

Renditen erwirtschaften zu noch

kön- 120

110

auskömmliche

nen, sollten Anleger Renditen erwirtschaften

auf Fonds und ETFs alszu Basis-

kön-

indexierte

110

nen, solltenfürAnleger

bausteine auf Fonds

ihr Portfolio setzen.und ETFs als

Gerade derBasis-

von

indexierte

100

bausteine

uns seit mehr für als

ihr 25

Portfolio

Jahrensetzen. Gerade

gemanagte der

Pro von

Fonds 100

90

uns

(Lux)seit mehr alsFonds

Inter-Bond 25 Jahren gemanagte

mit flexibler Pro bietet

Strategie Fonds 12.2009

90 12.2011 12.2013 12.2015 12.2017

(Lux) Inter-Bond

im aktuellen Fonds

Umfeld mit flexibler

zusätzliche Strategie

Vorteile. Durchbietet

ak- 12.2009 12.2011 12.2013 12.2015 (in12.2017

PRO FDS.(LUX)-INTER-BOND-B Euro)

im

tiveaktuellen

Steuerung Umfeld zusätzliche Vorteile.

der Laufzeitenstruktur undDurch ak-

ertrags- PRO FDS.(LUX)-INTER-BOND-B

Quelle: Bloomberg, eigene Berechnungen (in Euro)

tive Steuerung der Laufzeitenstruktur und ertrags- Quelle: Bloomberg, eigene Berechnungen

5

Aktien Wieder steigende Gewinne in 2020?

Die Prognosen für das nächste Jahr sind wie ge-

Vorfreude ist die wohnt optimistisch mit Annahmen von einem

10%igen Gewinnplus. Sollte der Internationale

schönste Freude

Währungsfonds mit seiner Prognose einer verbes-

Die Finanzmärkte haben ein serten Weltwirtschaft in 2020 recht haben, ist das

gutes Gespür für Trendwen- durchaus möglich, aber dafür muss schon vieles

den und laufen erfahrungs- richtig laufen. Generell dürfte es den europäi-

gemäß der Wirtschaftsent- schen Unternehmen leichter gelingen, positiv zu

wicklung um sechs bis neun überraschen, weil die Gewinnmargen auf einem

Monate voraus. So auch niedrigen Niveau liegen und gleichzeitig die Er-

geschehen in den letzten wartungen recht niedrig sind.

MarcoHerrmann

Marco Herrmann

Monaten. Denn tatsächlich

Auf der anderen Seite müssen einzelne Branchen

zeichnet sich aktuell eine Bodenbildung bei den

(z. B. Autos, Banken, Einzelhandel) strukturelle Um-

konjunkturellen Frühindikatoren ab. Unterstützt

brüche bewältigen, die neue finanzstarke Wett-

wird diese Entwicklung von Hoffnungen auf eine

bewerber ins Spiel bringen und/oder zu Margen-

Deeskalation im Handelskonflikt zwischen den

druck führen. Nach einer enttäuschenden

USA und China. Im nächsten Jahr wird sich zeigen,

Entwicklung bei den Unternehmensgewinnen in

ob der derzeit vorherrschende Optimismus be-

2019 könnte es in 2020 dennoch wieder etwas

rechtigt ist.

besser laufen. Zu hoch sollte man die Erwartungen

Politische Börsen haben kurze Beine ... aber nicht ansetzen, mehr als 5% Gewinnsteige-

... lautet eine bekannte Börsenweisheit. Sprich, rung in Europa sind unwahrscheinlich. In den USA

politische Entscheidungen haben nur kurzfristigen dürfte es nur unwesentlich besser laufen.

Einfluss auf die Finanzmärkte. Doch wenn sich die

beiden größten Wirtschaftsnationen über mehr als STOXX 600 (Europa): Gewinnentwicklung

ein Jahr gegenseitig mit Handelszöllen und Sank-

35

tionen bekämpfen, bleibt die Weltwirtschaft nicht

28

ungeschoren. 30

26 27 26 26

24

Vor diesem Hintergrund ist die zurückhaltende In- 25 23 22 23 22 22 22 21

21

19 19

vestitionsbereitschaft der Unternehmen nur allzu 20 17

verständlich. Solange nicht klar ist, wie sich etwa- 15

ige neue Handelszölle auf geplante Produktions-

10

standorte auswirken, werden die Investitionen nur

5

auf ein absolut nötiges Maß beschränkt. Ohne

diesen wichtigen Wachstumstreiber kommt das 0

globale Bruttoinlandsprodukt (BIP) nur langsam

voran. Da ist es kein Wunder, dass die Gewinnent-

wicklung der Unternehmen deutlich hinter den Er- Quelle: Bloomberg: ab 2019 Schätzungen

wartungen der Analysten zurückbleibt. Noch vor

einem Jahr wurde für die USA und für Europa eine Sind Aktien bereits zu teuer?

Steigerung der Unternehmensgewinne von rund Mit einem Kursplus von über 20% sehen die Rendi-

10% in 2019 erwartet. Nach dem bisherigen ent- ten an den Aktienmärkten dieses Jahr sehr erfreu-

täuschenden Verlauf werden die Unternehmens- lich aus. Allerdings wurden damit lediglich zu gro-

gewinne in Europa bestenfalls auf dem Vorjahres- ßen Teilen die starken Verluste im 4. Quartal 2018

niveau verharren. In den USA sieht es optisch aufgeholt. Tatsächlich befinden sich die Kurse ak-

leicht besser aus, weil aufgrund der hohen Aktien- tuell in den USA nur ca. 7% höher als im Herbst

rückkäufe das Ergebnis pro Aktie etwas aufge- 2018. In Europa fehlen sogar noch ein paar Pro-

hübscht wird. zent zum Allzeithoch von 2015. Auch die Bewer-

STOXX 600: Fallende Gewinnschätzungen in 2019 tung befindet sich deutlich unter den Blasenni-

30,0 veaus, wie wir sie in der Vergangenheit schon

gesehen haben. Zum Vergleich: Im Jahr 2000 lag

Aktie

pro Aktie

28,0

das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 bei

Gewinn pro

26,0

über 30, heute bei 18 (auf Basis der Schätzungen

Gewinn

24,0 für 2020). Ein ähnliches Bild zeigt sich auch beim

DAX. Dort lag das KGV im Jahr 2000 sogar bei fast

22,0

40, heute in etwa bei 14. Wie gewaltig diese Blase

20,0 war wird auch deutlich, wenn man diese Bewer-

2016 2017 2018 2019

tung mit dem damaligen Zinsniveau in Verhältnis

2016 2017 2018 setzt. Alternativ konnte man damals nämlich sein

2019 2020

Geld zu fast 7% in US-Staatsanleihen und zu 5% in

Quelle: Bloomberg deutsche Bundesanleihen investieren. Vergleicht

6

man

man die die heutigen

heutigen Bewertungen

Bewertungen an an den

den Aktien-

Aktien- Aktien-Strategie

märkten

märkten mit anderen Anlageklassen wie Anleihen

mit anderen Anlageklassen wie Anleihen Im

Im Handelskonflikt

Handelskonflikt zwischen

zwischen den

den USA

USA und

und China

China

und

und Immobilien,

Immobilien, sind sind Aktien

Aktien ausgesprochen

ausgesprochen güns- güns- (und Europa) zeichnet sich noch keine endgültige

(und Europa) zeichnet sich noch keine endgültige

tig.

tig. So rentierten früher 10-jährige US

So rentierten früher 10-jährige US Anleihen

Anleihen ca.

ca. Einigung

Einigung ab.ab. Sehr

Sehr wahrscheinlich

wahrscheinlich wirdwird dieses

dieses

4%-Punkte

4%-Punkte höher höher als als die

die Dividendenrendite

Dividendenrendite des des Thema

Thema im US-Präsidentschaftswahlkampf immer

im US-Präsidentschaftswahlkampf immer

S&P

S&P 500.

500. Heute

Heute liegtliegt die

die Dividendenrendite

Dividendenrendite mit mit wieder

wieder aufflackern

aufflackern undund für

für Verunsicherung

Verunsicherung und und

1,8%

1,8% auf dem Niveau der 10-jährigen

auf dem Niveau der 10-jährigen USUS Zinsen.

Zinsen. Volatilität

Volatilität an den Finanzmärkten sorgen.

an den Finanzmärkten sorgen. Damit

Damit

Noch

Noch gewaltiger

gewaltiger hat hat sich

sich dies

dies in

in Deutschland

Deutschland ver-

ver- würde

würde dann

dann auch

auch die

die zaghafte

zaghafte Erholung

Erholung derder Kon-

Kon-

ändert.

ändert. Dort lagen vor 20 Jahren die

Dort lagen vor 20 Jahren die 10-jährigen

10-jährigen junktur

junktur in Gefahr geraten. Ähnlich wie in 2019

in Gefahr geraten. Ähnlich wie in 2019 ist

ist

Zinsen

Zinsen auchauch etwaetwa 4%-Punkte

4%-Punkte überüber der

der Dividen-

Dividen- aufgrund

aufgrund vielfältiger

vielfältiger politischer

politischer Einflüsse

Einflüsse die

die Prog-

Prog-

denrendite

denrendite des DAX. Heute bietet der DAX

des DAX. Heute bietet der DAX eine

eine nosekraft

nosekraft leider

leider stark

stark eingeschränkt.

eingeschränkt. Da Da hilft

hilft nur

nur

Mehrrendite

Mehrrendite von von 3%-Punkten.

3%-Punkten. Ein Ein ähnliches

ähnliches Bild

Bild eine

eine breite Streuung – regional wie auch über ver-

breite Streuung – regional wie auch über ver-

ergibt

ergibt sich,

sich, wenn

wenn man man Aktien

Aktien mit

mit der

der Immobilien-

Immobilien- schiedene

schiedene Anlagestile.

Anlagestile.

preisentwicklung

preisentwicklung in in Verhältnis

Verhältnis setzt.

setzt. Verglichen

Verglichen

damit In

In unserem

unserem Hauptszenario

Hauptszenario blickenblicken wir

wir mit

mit leichtem

leichtem

damit ist der Kurswert des DAX heute

ist der Kurswert des DAX heute etwa

etwa aufauf

dem Optimismus

Optimismus in die Zukunft und rechnen mit

in die Zukunft und rechnen mit einer

einer

dem Niveau von 2009 bzw. 2012. Auch wichtig zu

Niveau von 2009 bzw. 2012. Auch wichtig zu

wissen, verhaltenen

verhaltenen Verbesserung

Verbesserung des des fundamentalen

fundamentalen

wissen, derder DAX

DAX ist ist ein

ein Performance-Index,

Performance-Index, dessen

dessen

Wert Umfelds,

Umfelds, in in dem

dem die die Unternehmensgewinne

Unternehmensgewinne um um

Wert sich

sich umum diedie gezahlten

gezahlten Dividenden

Dividenden erhöht.

erhöht.

Am rund

rund 5% steigen könnten. Gleichzeitig

5% steigen könnten. Gleichzeitig werden

werden diedie

Am Kurs-Index ist keine Euphorie zu

Kurs-Index ist keine Euphorie zu erkennen.

erkennen.

Notenbanken

Notenbanken an an ihrer

ihrer sehr

sehr lockeren

lockeren Geldpolitik

Geldpolitik

Ohne

Ohne Dividenden

Dividenden ist

ist der

der DAX

DAX nur

nur moderat

moderat gestiegen

gestiegen festhalten.

festhalten. Vor Vor diesem

diesem Hintergrund

Hintergrund dürfte

dürfte auch

auch

15.000

15.000 der

der Risikoappetit der Anleger steigen und

Risikoappetit der Anleger steigen und sich

sich der

der

13.000

13.000

Fokus

Fokus auf

auf konjunktursensitivere

konjunktursensitivere Werte Werte erweitern.

erweitern.

11.000

Davon

Davon sollten

sollten nicht

nicht nur

nur zyklische

zyklische Sektoren

Sektoren profitie-

profitie-

11.000

ren,

ren, sondern generell auch Regionen wie

sondern generell auch Regionen wie Europa

Europa

9.000

9.000 und

und diedie Schwellenländer.

Schwellenländer. Ob Ob es es dann

dann fürfür eine

eine

7.000 nachhaltige

7.000 nachhaltige Outperformance

Outperformance gegenübergegenüber den den

5.000

5.000 seit

seit über

über 1010 Jahren

Jahren deutlich

deutlich besser

besser laufenden

laufenden US- US-

3.000

3.000

Aktien

Aktien reicht,

reicht, hängt

hängt abab von von der

der tatsächlichen

tatsächlichen

Stärke

Stärke der

der Konjunkturerholung.

Konjunkturerholung. Ungeachtet

Ungeachtet des- des-

1.000

1.000

1995

1995 1998

1998 2001

2001 2004

2004 2007

2007 2010

2010 2013

2013 2016

2016 2019

2019

sen

sen sollten weiterhin Qualitätswerte, die

sollten weiterhin Qualitätswerte, die sich

sich auch

auch

DAX Index

DAX Index DAX Kurs-Index

DAX Kurs-Index in

in schwierigen

schwierigen wirtschaftlichen

wirtschaftlichen Zeiten

Zeiten gut

gut entwi-

entwi-

ckeln können, die Basis des Depots

ckeln können, die Basis des Depots ausmachen. ausmachen.

Quelle:

Quelle: Bloomberg,

Bloomberg, eigene

eigene Berechnungen

Berechnungen

Denn

Denn es es ist

ist davon

davon auszugehen,

auszugehen, dass dass das

das Wachs-

Wachs-

Auf

Auf Basis

Basis einzelner

einzelner Bewertungsfaktoren

Bewertungsfaktoren sind sind Aktien

Aktien tum

tum der Weltwirtschaft in den nächsten Jahren

der Weltwirtschaft in den nächsten Jahren

absolut

absolut betrachtet heute nicht mehr günstig,

betrachtet heute nicht mehr günstig, weiter

weiter sehr

sehr flach

flach verlaufen

verlaufen wird.

wird.

aber

aber auch

auch nicht

nicht inin einer

einer Blase.

Blase. Relativ

Relativ zu

zu anderen

anderen

Anlageklassen Europäische

Europäische Dividenden

Dividenden attraktiver

attraktiver als

als Anleihen

Anleihen

Anlageklassen wie Zinspapieren und Immobilien

wie Zinspapieren und Immobilien

8,0

sind

sind Aktien,

Aktien, insbesondere

insbesondere in in Europa,

Europa, eher

eher attrak-

attrak- 8,0

tiv. 7,0

tiv. Für eine Bewertungsausweitung müssen aller-

Für eine Bewertungsausweitung müssen aller- 7,0

dings

dings die

die politischen

politischen und und wirtschaftlichen

wirtschaftlichen Rah-

Rah- 6,0

6,0

menbedingen

menbedingen freundlicher

freundlicher werden.

werden. BeiBei gleich-

gleich- 5,0

5,0

in%%

%

bleibend

bleibend niedrigen

niedrigen Zinsen

Zinsen und

und teuren

teuren alternativen

in

alternativen 4,0

Renditein

4,0

Rendite

Rendite

Anlagemöglichkeiten,

Anlagemöglichkeiten, wie Immobilien, ist

wie Immobilien, ist aller-

aller- 3,0

3,0

dings auch bei sich wieder verschlechternden

dings auch bei sich wieder verschlechternden 2,0

2,0

wirtschaftlichen

wirtschaftlichen Rahmendaten

Rahmendaten das das Abwärtspo-

Abwärtspo- 1,0

1,0

tential überschaubar.

tential überschaubar. 0,0

0,0

Bewertungsrelationen -1,0

Bewertungsrelationen im

im historischen

historischen Vergleich

Vergleich -1,0

Kurs/Gewinn-

Kurs/Gewinn- Kurs/Umsatz- Kurs/Buch- Dividenden-

Kurs/Umsatz- Kurs/Buch- Dividenden- Anleihen-

Anleihen-

2001

2001 2004

2004 2007

2007 2010

2010 2013

2013 2016

2016 2019

2019

Region

Region Verhältnis

Verhältnis Verhältnis

Verhältnis Verhältnis

Verhältnis Rendite

Rendite rendite

rendite

Dividendenrendite

Dividendenrendite Rendite

Rendite 'BBB'

'BBB' EUR

EUR Anleihen

Anleihen

Deutschland

Deutschland 2020

2020 13,70

13,70 0,90

0,90 1,50

1,50 3,20%

3,20% -0,30%

-0,30%

historisch 14,20 0,70 1,70 2,70% 5,90% Quelle:

Quelle: Bloomberg

Bloomberg

historisch 14,20 0,70 1,70 2,70% 5,90%

günstig teuer

günstig teuer

Nach

Nach kräftigen

kräftigen Kursgewinnen

Kursgewinnen in in 2019

2019 dürfte

dürfte es

es im

im

Europa 2020 14,30 1,20 1,70 3,70% 0,10%

Europa 2020

historisch

historisch

14,30

14,00

14,00

1,20

1,10

1,10

1,70

1,70

1,70

3,70%

3,50%

3,50%

0,10%

7,50%

7,50%

neuen

neuen Jahr

Jahr nicht

nicht mehr

mehr so so rasant

rasant aufwärts

aufwärts gehen.

gehen.

günstig teuer

günstig teuer

Eine

Eine markante

markante Unterbewertung

Unterbewertung wie wie noch

noch vor

vor ei-

ei-

USA

USA 2020

2020 17,30

17,30 2,10

2,10 3,10

3,10 2,00%

2,00% 1,80%

1,80% nem

nem Jahr

Jahr liegt

liegt mittlerweile

mittlerweile nicht

nicht mehr

mehr vor,

vor, aber

aber al-

al-

historisch 15,20 1,40 2,50 2,90% 6,30%

historisch

günstig teuer

günstig teuer

15,20 1,40 2,50 2,90% 6,30%

leine

leine wegen

wegen den den hohen

hohen Dividendenrenditen

Dividendenrenditen blei- blei-

Schwellenländer 2020 12,10 1,20 1,40 3,20% 4,50%

ben

ben Aktien

Aktien attraktiv.

attraktiv. Zudem

Zudem fehlen

fehlen schlichtweg

schlichtweg

Schwellenländer 2020 12,10 1,20 1,40 3,20% 4,50%

historisch

historisch 13,20

13,20 1,10

1,10 1,60

1,60 2,40%

2,40% 9,00%

9,00% die

die Alternativen

Alternativen im im liquiden

liquiden Anlagebereich,

Anlagebereich, da da

günstig

günstig teuer

teuer

Anleihen

Anleihen inin Europa

Europa undund in in den

den USA

USA kaum

kaum noch

noch

Japan

Japan 2020

2020

historisch

13,50

13,50

21,00

0,80

0,80

0,80

1,10

1,10

1,60

2,40%

2,40%

1,30%

-0,10%

-0,10%

2,60%

Chancen

Chancen auf auf einen

einen Inflationsausgleich

Inflationsausgleich bieten.

bieten.

historisch 21,00 0,80 1,60 1,30% 2,60%

günstig

günstig teuer

teuer Daher

Daher sollten

sollten Investoren

Investoren zwischenzeitliche

zwischenzeitliche Kurs-

Kurs-

Quelle:

Quelle: Bloomberg,

Bloomberg, eigene

eigene Berechnungen

Berechnungen rücksetzer

rücksetzer für

für Zukäufe

Zukäufe nutzen.

nutzen.

7

Gold

Gold

Anlagestrategie

Anlagestrategie

Anlagestrategie

Seit seinem Hoch bei 1.920 Wie in den letzten Jahren werden die Finanz-

Seit seinem Hoch bei 1.920 Wie in den letzten Jahren werden die Finanz-

US Dollar pro Feinunze im märkte auch 2020 im Bann der Politik stehen. Han-

US Dollar pro Feinunze im märkte auch 2020 im Bann der Politik stehen. Han-

Jahre 2011 machte Gold sei- delskrieg, Brexit und die US-Präsidentschaftswah-

Jahre 2011 machte Gold sei- delskrieg, Brexit und die US-Präsidentschaftswah-

nen Anlegern wenig Freude. len sind kein leichtes Umfeld für Anleger. Es muss

nen Anlegern wenig Freude. len sind kein leichtes Umfeld für Anleger. Es muss

Doch 2019 brach Gold nach damit gerechnet werden, dass 2020 neben

Doch 2019 brach Gold nach damit gerechnet werden, dass 2020 neben

einer langwierigen Bodenbil- neuen Allzeithöchstständen an den Aktienmärk-

einer langwierigen Bodenbil- neuen Allzeithöchstständen an den Aktienmärk-

dung aus seinem 8-jährigen ten auch starke Korrekturen mit sich bringt.

dung aus seinem 8-jährigen ten auch starke Korrekturen mit sich bringt.

Abwärtstrend mit großer Dy-

Abwärtstrend mit großer Dy- Wegen der vielen Unsicherheiten im kommenden

namik aus. Triebkräfte waren Wegen der vielen Unsicherheiten im kommenden

namik aus. Triebkräfte waren Jahr führt kein Weg an einem breit diversifizierten

neben zahlreichen geopoli- Jahr führt kein Weg an einem breit diversifizierten

Thomas Graf

Thomas Graf neben zahlreichen geopoli- Portfolio vorbei. Aktien aus Europa und den

Thomas Graf

tischen Unsicherheiten auch Portfolio vorbei. Aktien aus Europa und den

tischen Unsicherheiten auch Schwellenländern dürften am meisten von einer

das anhaltende Nullzinsumfeld in Europa, konjunk- Schwellenländern dürften am meisten von einer

das anhaltende Nullzinsumfeld in Europa, konjunk- Erholung der Weltwirtschaft profitieren. Weil es da-

turelle Risiken sowie ein neuer Zinssenkungszyklus Erholung der Weltwirtschaft profitieren. Weil es da-

turelle Risiken sowie ein neuer Zinssenkungszyklus für keine Garantie gibt, sollten defensive und

in den USA. Für deutsche Anleger ist ein Invest- für keine Garantie gibt, sollten defensive und

in den USA. Für deutsche Anleger ist ein Invest- wachstumsstarke Aktien weiterhin einen hohen

ment in Gold nicht länger mit Opportunitätskosten wachstumsstarke Aktien weiterhin einen hohen

ment in Gold nicht länger mit Opportunitätskosten Depotanteil besitzen. Bei festverzinslichen Anlei-

verbunden, da sie auf sichere Anleihen keinen Depotanteil besitzen. Bei festverzinslichen Anlei-

verbunden, da sie auf sichere Anleihen keinen hen bilden solide Unternehmensanleihen die Ba-

Zins mehr erhalten. Sogar 10-jährige Bundesanlei- hen bilden solide Unternehmensanleihen die Ba-

Zins mehr erhalten. Sogar 10-jährige Bundesanlei- sis, die bei positiven Konjunktursignalen auch um

hen rentieren negativ und Banken reichen die sis, die bei positiven Konjunktursignalen auch um

hen rentieren negativ und Banken reichen die Hochzinsanleihen und Fremdwährungsanleihen

Strafzinsen der EZB immer häufiger an ihre Endkun- Hochzinsanleihen und Fremdwährungsanleihen

Strafzinsen der EZB immer häufiger an ihre Endkun- der Schwellenländer ergänzt werden können.

den durch – da bietet sich Gold als Alternative an. der Schwellenländer ergänzt werden können.

den durch – da bietet sich Gold als Alternative an.

Auch die Attraktivität des ständig mit Gold in ei- Liquidität schadet auch 2020 nicht. Allerdings wer-

Auch die Attraktivität des ständig mit Gold in ei- Liquidität schadet auch 2020 nicht. Allerdings wer-

nem gewissen Wettbewerb stehenden US Dollar den viele Banken sich dies künftig vergüten las-

nem gewissen Wettbewerb stehenden US Dollar den viele Banken sich dies künftig vergüten las-

dürfte bei anhaltend niedrigen Zinsen und stei- sen. Negativzinsen auf Einlagen von Privatanle-

dürfte bei anhaltend niedrigen Zinsen und stei- sen. Negativzinsen auf Einlagen von Privatanle-

genden US-Defiziten weiter abnehmen. gern werden wohl oder übel zur Realität werden.

genden US-Defiziten weiter abnehmen. gern werden wohl oder übel zur Realität werden.

Wie der Deutsche Sparer darauf reagiert, wird sich

Eine viele Jahre wenig beachtete Käuferschicht Wie der Deutsche Sparer darauf reagiert, wird sich

Eine viele Jahre wenig beachtete Käuferschicht zeigen. Generell sollten Realwerte wie Aktien, Im-

machte 2019 ebenfalls von sich Reden: Die Zent- zeigen. Generell sollten Realwerte wie Aktien, Im-

machte 2019 ebenfalls von sich Reden: Die Zent- mobilien und auch Gold davon profitieren kön-

ralbanken kauften hochgerechnet auf das Jahr mobilien und auch Gold davon profitieren kön-

ralbanken kauften hochgerechnet auf das Jahr nen. Der Auftrieb der Vermögenspreise geht in

etwa ein Viertel der Jahresproduktion auf. Vor al- nen. Der Auftrieb der Vermögenspreise geht in

etwa ein Viertel der Jahresproduktion auf. Vor al- eine neue Runde.

lem China, Russland und andere Schwellenländer eine neue Runde.

lem China, Russland und andere Schwellenländer

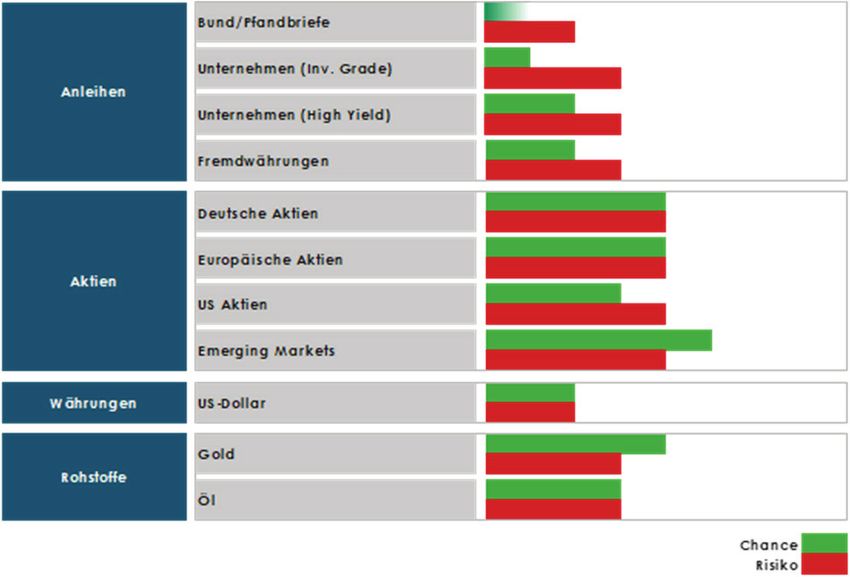

setzen auf Gold, um sich unabhängiger vom US- Chance/Risiko-Profil der Anlagesegmente

setzen auf Gold, um sich unabhängiger vom US- Chance/Risiko-Profil der Anlagesegmente

1 1

2 1 12

3 2 23

4 3 34

5 4 45

6 5 56

7 6 67

8 7 78 88

Dollar zu machen. Vor diesem Hintergrund könnte

Dollar zu machen. Vor diesem Hintergrund könnte Bund/Pfandbriefe

Bund/Pfandbriefe

Bund/Pfandbriefe

Bund/Pfandbriefe

Gold weiter an Wert gewinnen. Aufgrund der ge-

Gold weiter an Wert gewinnen. Aufgrund der ge- Unternehmen

Unternehmen

Unternehmen Unternehmen

(Inv. (Inv.

(Inv. Grade) Grade)

(Inv.

Grade)

Grade)

ringen Korrelation zu anderen Anlagen eignet sich Anleihen Anleihen

Anleihen

Anleihen

Anleihen

ringen Korrelation zu anderen Anlagen eignet sich Unternehmen

Unternehmen

Unternehmen Unternehmen

(High(High

(High Yield) Yield)

(HighYield)

Yield)

Gold zur Diversifikation von Vermögen.

Gold zur Diversifikation von Vermögen. Fremdwährungen

Fremdwährungen

Fremdwährungen

Fremdwährungen

Entwicklung des Goldpreises (in US Dollar/Feinunze) Deutsche

Deutsche Deutsche

Deutsche

Aktien Aktien

Aktien

Aktien

Entwicklung des Goldpreises (in US Dollar/Feinunze)

Europäische

EuropäischeEuropäische

Europäische

Aktien Aktien

Aktien

Aktien

2.000 Aktien

Aktien Aktien

Aktien

Aktien

2.000 US Aktien

US Aktien USUSAktien

Aktien

1.750

1.750

Emerging

Emerging Emerging

Emerging

Markets

Markets Markets

Markets

1.500

1.500 Währungen

Währungen

Währungen US-Dollar

Währungen

Währungen US-Dollar

US-Dollar

US-Dollar

1.250

1.250 Gold GoldGold

Gold

1.000 Rohstoffe Rohstoffe

Rohstoffe

Rohstoffe

Rohstoffe

Öl ÖlÖl

1.000

Öl

750 Chance Chance

Chance

Chance

750 Risiko RisikoRisiko

Risiko

500

500

250

2502000 2003 2006 2009 2012 2015 2018 Wir wünschen allen Lesern ein gesundes, glückli-

2000 2003 2006 2009 2012 2015 2018 Wir wünschen allen Lesern ein gesundes, glückli-

ches und erfolgreiches Jahr 2020.

Goldpreis (Unze) in US Dollar ches und erfolgreiches Jahr 2020.

Goldpreis (Unze) in US Dollar

Quelle: Bloomberg

Quelle: Bloomberg München, im Dezember 2019

München, im Dezember 2019

________________________________________________________________________________

________________________________________________________________________________

FIDUKA-Depotverwaltung GmbH

FIDUKA-Depotverwaltung GmbH

Kaufingerstraße 12 · 80331 München · Tel. (0 89) 2 91 90 70 · Fax (089) 2918 05 · www.fiduka.com

Kaufingerstraße 12 · 80331 München · Tel. (0 89) 2 91 90 70 · Fax (089) 2918 05 · www.fiduka.com

Rechtlicher Hinweis: Die Informationen in dieser Publikation beruhen auf sorgfältig ausgewählten Quellen, die die FIDUKA-Depotverwaltung GmbH

Rechtlicher

(FIDUKA) Hinweis: Die

für zuverlässig Informationen

erachtet, doch kannin dieser

derenPublikation beruhen

Richtigkeit oder auf sorgfältig

Vollständigkeit nichtausgewählten Quellen,

garantiert werden. Alle die

hier die FIDUKA-Depotverwaltung

geäußerten Meinungen beruhenGmbH

auf

(FIDUKA) für

heutigen zuverlässig erachtet,

Einschätzungen dochsich

und können kann deren

ohne Richtigkeit oder

Vorankündigung Vollständigkeit

ändern. Angabennicht übergarantiert werden.Wertentwicklung

die vergangene Alle hier geäußerten Meinungen

erlauben beruhen auf

keine Prognosen für

heutigen

die Zukunft.Einschätzungen undstellt

Diese Publikation können sicheine

weder ohne Vorankündigung

Aufforderung ändern.

oder ein Angaben

Angebot über die

zum Erwerb, vergangene

Halten Wertentwicklung

oder Verkauf erlaubenAnlageinstrumenten

von den genannten keine Prognosen für

die Zukunft.

oder anderen Diese Publikation

Produkten dar,stellt

noch weder

eine eine Aufforderung

Aufforderung oderoder ein Angebot

ein Angebot zum Erwerb,

zur Tätigung HaltenTransaktionen

sonstiger oder Verkauf bzw.

von den genannten Anlageinstrumenten

Rechtsgeschäfte. Die Ausarbeitung

oder anderen

allein stellt auchProdukten dar, nochdar

keine Empfehlung eineund

Aufforderung

hat keinerleioder ein Angebot zur in

Beratungscharakter Tätigung sonstiger

irgendeiner Form.Transaktionen bzw.

Die diskutierten Rechtsgeschäfte. Die

Anlagemöglichkeiten Ausarbeitung

können je nach

allein stellt auch

persönlichen keine Empfehlung

Anlagezielen dar und hat keinerlei

und der Finanzsituation Beratungscharakter

für bestimmte in irgendeiner

Anleger ungeeignet Form. Die diskutierten Anlagemöglichkeiten können je nach

sein. © 2019

persönlichen Anlagezielen und der Finanzsituation für bestimmte Anleger ungeeignet sein. © 2019

8

Sie können auch lesen