Die europäische Banken und Staatsschuldenkrise und mögliche Lösungsszenarien - Prof. Michael C. Burda, Ph.D. Humboldt Universität zu Berlin BMF im ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die europäische Banken und

Staatsschuldenkrise und mögliche

Lösungsszenarien

Prof. Michael C. Burda, Ph.D.

Humboldt‐Universität zu Berlin

BMF im Dialog, 10.Dezember 2012

1

Überblick

• Wir stecken noch im Schlamassel. Wo geht die Reise

hin?

• Es ist (fast) alles gesagt worden, aber nicht von

jedem.

• Es gibt keine einfachen Lösungen, und nur eine

Dreiviertelstunde, um darüber zu reden.

• Ich biete drei mögliche Szenarien an, wie der Euro

und Europa 2022 – in 10 Jahren – aussehen könnte.

• Das sind Fantasien – die durch die Politik der

nächsten Monate Realität werden.

2

Drei Szenarien für 2022

• Das optimistische Szenario „ The good“

• Das pessimistische Szenario „ The bad“

• Das realistische Szenario „ The ugly“

3

1.Szenario 2022: „The good“ Im Jahr 2022 besteht der Euro und zählt zu den wichtigsten internationalen Reservewährungen. Die EU gilt gestärkt als größter Binnenmarkt der Welt. Konvergenzwachstum in der südeuropäischen Peripherie kehrt zurück. Es gibt eine Bankenunion, die funktioniert und zu den effektivsten transeuropäischen Institutionen gehört. Nachhaltiges Wirtschaftswachstum ist zurückgekehrt mit einer Kreditversorgung, die die nationalen Grenzen Europas verwischen. • WIE KAM MAN DAHIN?

1.Szenario 2022: „The good“ • Nach harten Verhandlungen und im Gegenzug für eine Entschuldung zieht Griechenland eine strenge und konsequente Konsolidierung durch. • Vielmehr: Privatisierungen und umfassende Reformen der Produkt‐ u. Arbeitsmärkte, des Katasterrechts und der Steuerverwaltung legen die Basis für nachhaltiges Wachstum. Steuersätze werden sogar 2015 gesenkt. • Die Troika‐Programme zeigen seit 2016 Früchte: Griechenland, Irland und Portugal wachsen, angetrieben durch Exporte und Investitionen, vor allem aus Deutschland. Spanien und Italien sind alle auf dem grünen Ast.

1.Szenario 2022: „The good“ • Europäische Staatsanleihen werden mit erkennbaren Auf‐ und Abschlägen gehandelt. • Die „No‐Bailout‐Klausel“ (Art 125 Vert.AEU) wird konsequent angewendet. Die Bürger gewinnen wieder Vertrauen, dass die Souveränität der Länder durch Brüssel oder Deutschland nicht gefährdet wird. • Die Bankenunion sichert, dass alle ansässigen Banken den Regeln einer europäischen Bankenaufsicht folgen. • Einlagensicherung erfolgt aus einer Mischung aus nationalen und europäisch aufgelegten Fonds. • Die Euro‐Bankenaufsicht hat bereits mehrere Banken geschlossen oder fusionieren lassen.

1.Szenario 2022: „The good“ • Nach zehn Jahren Marktkonsolidierung entstehen etwa fünfzehn transeuropäische Geschäftsbanken, die in allen Ländern tätig sind. • Die Hinterlegung von Staatspapieren durch Banken bei der EZB erfolgt wieder nach Bonität und bleibt unabhängig von der Beheimatung des Kreditinstituts. • Die Zentralbanken der Eurozone wurden nach dem Fed‐ Muster in fünf Bezirke konsolidiert: West, Nord, Mitte, Mitte‐Süd, Ost nach aufgeteilten NUTS‐2 Regionen. Politische Koalitionen im EZB‐Rat sind ausgeschlossen.

1.Szenario 2022: „The good“ • Das klingt richtig toll! • Setzt die Reformbereitschaft und Hartnäckigkeit der Krisenländer voraus • Setzt die Geduld und die politische Geduld und Vertrauen der kreditgebenden Länder und Institutionen voraus • Setzt auch das Vertrauen unter den Ländern der Euro‐Gruppe voraus • Kann nur klappen, wenn Länder einsichtig werden und aus der Angst heraus die Reformen einleiten, um ihre Souveränität gegenüber der EU und Deutschland nicht zu verlieren

2.Szenario 2022: „The bad“ In Griechenland, aber auch in Portugal, Italien und Spanien, wird wie vor 25 Jahren mit nationalen Währungen gezahlt. Es gibt einen Rumpf‐Euro „Nordeuro“ aus den Ländern, die Deutschland umgeben: F, NL, B, L, DK, PL,… Sitz in Frankfurt. Außenhandel und die Integrationsfortschritte der letzten Jahre erleiden einen Rückschlag, die Exportquoten schrumpfen durch Europa. WIE IST ES DAZU GEKOMMEN?

2.Szenario 2022: „The bad“ • Die Troika gibt Griechenland durch ein weiteres Bail‐out zwei Jahre. • Aufgrund von starker Lobby‐Arbeit durch die Banken und die EZB kommt es zu keiner weiteren Um‐ oder Entschuldung Griechenlands. • Die Rezession dauert hartnäckig an und Reformen stocken, die lokale Preise passen sich nicht an. • Die politische Frustration der Südländer steigt an. Ressentiments gegen den Euro, die EU und Deutschland werden verstärkt.

2.Szenario 2022: „The bad“ • Finanzmärkte legen wieder ihre Wetten gegen Griechenland et al. auf, Zinssätze steigen weiter. • Wegen der unkontrollierbaren Risiken zum Euro dreht die EZB den geldpolitischen Hahn langsam zu. Politiker geben der EZB die Schuld für die weitere Stagnation. • 2016 führt Griechenland Notgeld ein, tritt kurz danach aus dem Euro aus. Es kommt zu massiven Abwertungen der neuen Währung. • Griechische Banken gehen reihenweise pleite und müssen Hilfen der EU beantragen.

2.Szenario 2022: „The bad“ • Aber: Nach der Abwertung wächst Griechenland spätestens 2018 mit Wachstumsraten wie Island nach der Finanzkrise • Portugal, Spanien und Italien werden durch die Finanzmärkte mit bestraft, wie im Dezember 2009 durch die Erwartung, ähnliche Politik machen zu wollen. • Der Anstieg ihrer Anleiherenditen ist zu stark und die Regierungen von P, S, und I kapitulieren • Die EWU ist bis 2020 tot.

2.Szenario 2022: „The bad“ • Das klingt wirklich schlecht! Aber nicht für alle. • Die Einführung einer eigenen Währung würde mittelfristig Gewinn für die Aussteiger bringen, aber mit erheblichem Kollateralschaden. Banken müssen überall verstaatlicht oder rekapitalisiert werden • Das Versagen lag daran, dass keine Konsequenzen aus dem Nichterfolg gezogen wurden. „Game of chicken“ • Das politische Geschäft hat den Markt für den Austritt erkannt und davon profitiert. Es lebte von der Angst der Europäer, ihre Souveränität zu verlieren.

3.Szenario 2022: „The ugly“ Im Jahre 2022 gibt es den Euro noch. Selbst Griechenland ist noch dabei. „Weiterwurschteln à la européenne“ wie bisher Die unbeabsichtigte aber klar vorhersehbare Transferunion durch eine Reihe von Bail‐outs wird verselbstständigt. Widerstand aus dem Süden und dem Norden Europas – es wird überall gegen Brüssel aufgelehnt. Die Austrittsbewegung in Deutschland wird lauter … und Europa ist unpopulärer denn je • WAS IST GESCHEHEN?

3.Szenario 2022: „The ugly“ • Die griechische Regierung fordert 2013 eine deutliche Entschuldung, die inzwischen zu 2/3 bei den öffentlichen Institutionen gehalten sind. • Es kommt zu einem Schuldenschnitt um 40‐50%. • Griechenland behält den Euro, seine Banken werden rekapitalisiert, die Reformen werden weiter durchgeführt, aber nur halbherzig und ohne Anreize zum Erfolg. • Die notwendigen Anpassungen (relative Preisrückgänge, Ressourcen zu handelbarem Output hin) finden nicht statt. • Die unverzichtbaren Auslandsinvestitionen bleiben aus. • Griechenland bleibt am Finanztropf mit erheblichen Interventionen aus Brüssel (und ergo aus Deutschland)

3.Szenario 2022: „The ugly“ • 2015‐16 führen eine Reihe von Angebotsschocks zu deutlich höheren Inflationsraten in allen Ländern, aber auch in Deutschland. Es ist schwer für die EZB, die Inflation in den Griff zu kriegen… • …denn die Hochzinspolitik wäre für die Haushaltspolitik in allen und vor allem in den Ländern im Süden Europas, sowie für die Bilanz der EZB verheerend. • Die erhöhte Inflation führt zur Gründung einer Anti‐ Euro‐Bewegung in Deutschland • Im Jahr 2022 beschäftigt sich die Koalition mit den Implikationen eines deutschen Austritts aus der EWU

Das richtige Szenario wählen? • Die Weichen werden möglicherweise in den kommenden Wochen endgültig gestellt. • Die Nachhaltigkeit einer gemeinsamen Währung im europäischen Kontext setzt die Rückkehr zur glaubwürdigen Umsetzung des No‐Bail‐Out‐Prinzips voraus. • Es ist eine Frage der politischen Ökonomie – kann Deutschland Verbündete gewinnen? • Vielleicht doch: Um „more Europe“ zu vermeiden. • In diese Option soll die deutsche Politik investieren. Die letzte Entschuldung soll mit dem klaren Wort verknüpft werden. Kann man dies glaubwürdig machen? Europe's Sovereign Debt Crisis 2012 17

Kollektives Versagen war das Problem

– wegen Moral Hazard

• Die politische Elite versagte, weil sie die Bedeutung

der Finanzmarktintegration ignorierte und den

griechischen Betrug in Kauf nahm

• Die PIGS‐Länder versagten, indem sie die Vorteile der

Eurozone‐Mitgliedschaft nicht voll genutzt haben

• Deutsche und französische Banken nahmen an der

Fete teil, ohne das Geschäftsmodell in Frage zu stellen

• Die Rating‐Agenturen zeigten ein großes Maß an

Ignoranz oder Bestechlichkeit, indem sie diese

Entwicklungen stillschweigend beobachteten.

• Schuldenkrise Bankenkrise Fiskalkrise

Eurokrise

Europe's Sovereign Debt Crisis 2012 18Letzte Beobachtungen

Die Deutschen werden zahlen müssen, so oder so:

• Entweder wird Griechenland gerettet – insbesondere

die griechischen Banken

• Oder Griechenland fällt, und die nicht‐griechischen

Banken müssen werden gerettet (vor allem wenn

Portugal und andere Länder folgen)

Ein Auseinanderbrechen des Euroraums wäre ein kaum

vorstellbarer politischer Rückschlag für Europa und

könnte den Kontinent um Jahrzehnte zurückwerfen

Wir sind Griechenland!

19Letzte Beobachtungen

Eine Währungsunion ist wie eine Wohngemeinschaft:

• Es handelt sich nicht um eine Familie, sondern um

Mitbewohner, jeder hat ein eigenes Zimmer

• Es gibt auch gemeinsame Räume

• Jeder muss hinter sich selber aufräumen

• Es kann Krach geben – aber je länger man drin ist,

desto komplizierter wird‘s, sich zu trennen

20Letzte Beobachtungen

• Allen Ernstes steht der europäische Binnenmarkt

zur Disposition

• Nicht nur die Handelsintegration, sondern auch

die Bewegungsfreiheit von Kapital und Arbeit

werden dauerhaft beeinträchtigt

• Es kann böse enden ‐ Prof Martin Feldsteins

Prognose (1997) – Nationalismus, sogar Krieg?

21Conclusio

• Es war ein Kardinalfehler, den Euro in dieser Breite

zu machen – aber es ist nun zu spät und riskant für

das Zurückrudern.

• Für die Glaubwürdigkeit muss vermieden werden,

dass man erneut über das Volk hinweg entscheidet.

• Mehr Demokratie durch explizite Anwendung und

Erneuerung des No‐Bailout‐Prinzips – jedes Land

muss für sich selber haften. Dieses muss verbindlich

ausgesprochen und durchgesetzt werden.

• Nicht das Kapital des ESM, sondern die Drohung,

durch „More Europe“ von außen regiert zu werden,

soll gehebelt werden.

Europe's Sovereign Debt Crisis 2012 22Zusätzliche Folien

Zinsen

Wettbewerbsfähigkeit

Target

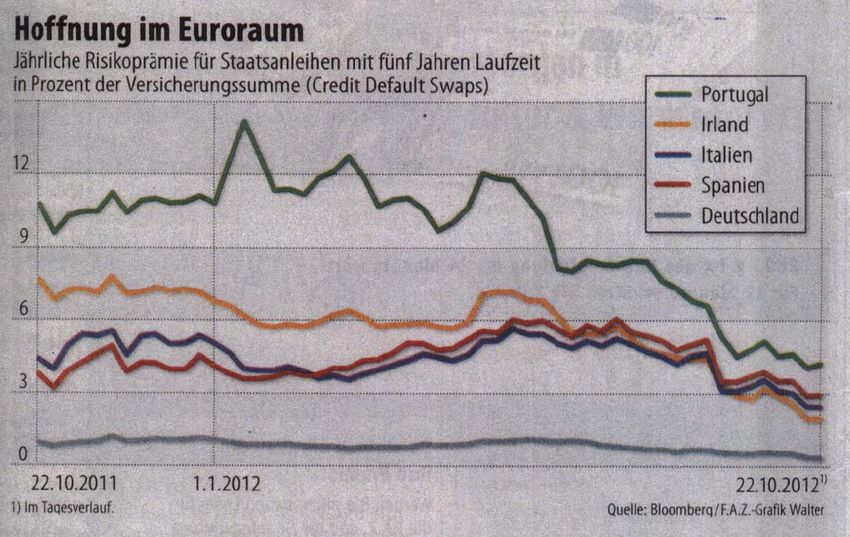

Hoffnung stirbt zuletzt

Griechenland braucht Wachstum

23Euro und Konvergenz der Zinsen

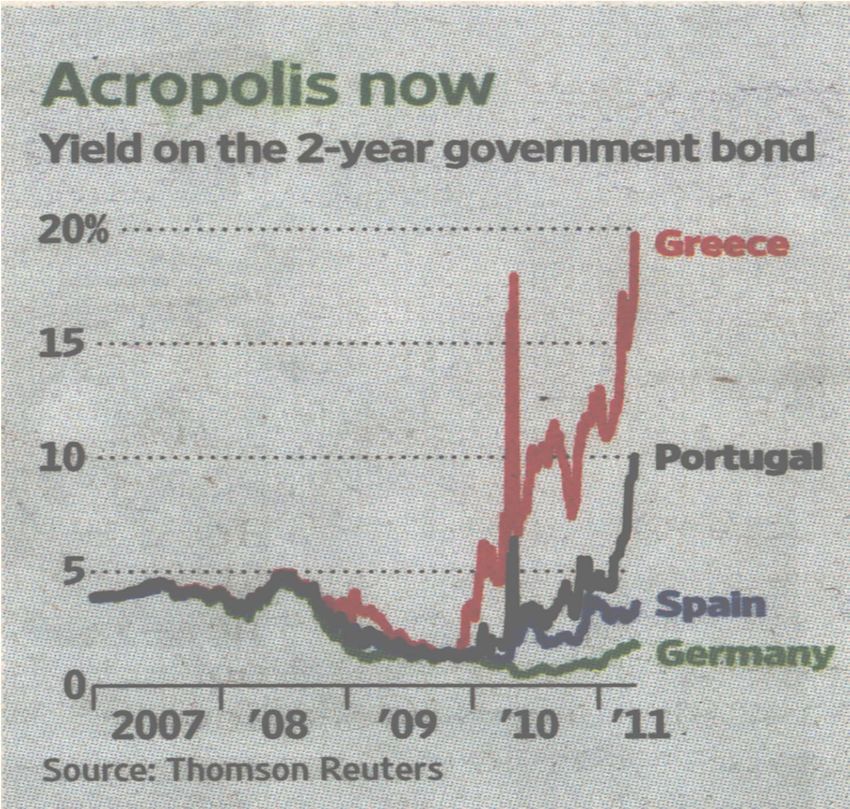

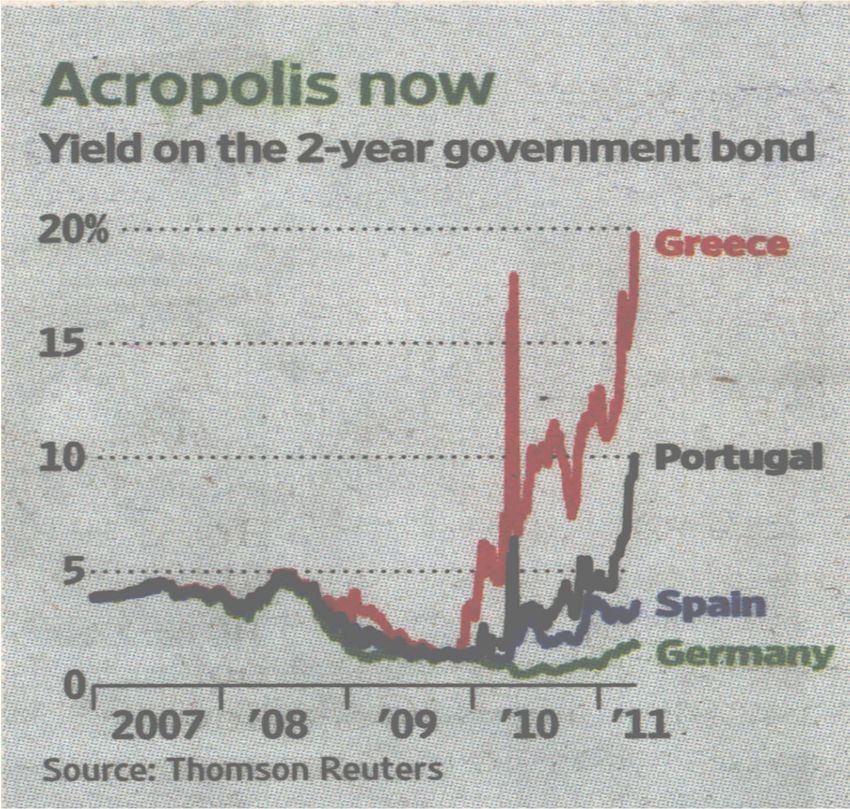

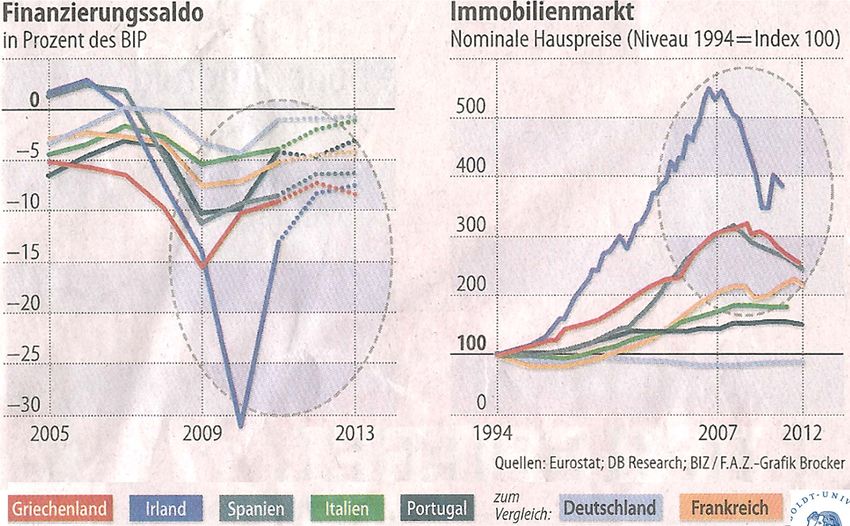

24Europe's Sovereign Debt Crisis 2012 25 Source: Wall Street Journal Europe, April 19, 2011, p.32.

Europe's Sovereign Debt Crisis 2012 26 Source: Wall Street Journal Europe, April 19, 2011, p.32.

Europe's Sovereign Debt Crisis 2012 27 Source: Wall Street Journal Europe, April 19, 2011, p.32.

Europe's Sovereign Debt Crisis 2012 28 Source: Wall Street Journal Europe, April 19, 2011, p.32.

Europe's Sovereign Debt Crisis 2012 29 Source: Wall Street Journal Europe, April 19, 2011, p.32.

Die labile Trilogie

• Wettbewerbsfähigkeit der

Mitgliedsstaaten

• Staatsfinanzen der Mitgliedsstaaten

• Nachhaltiges Wirtschaftswachstum der

Mitgliedsstaaten

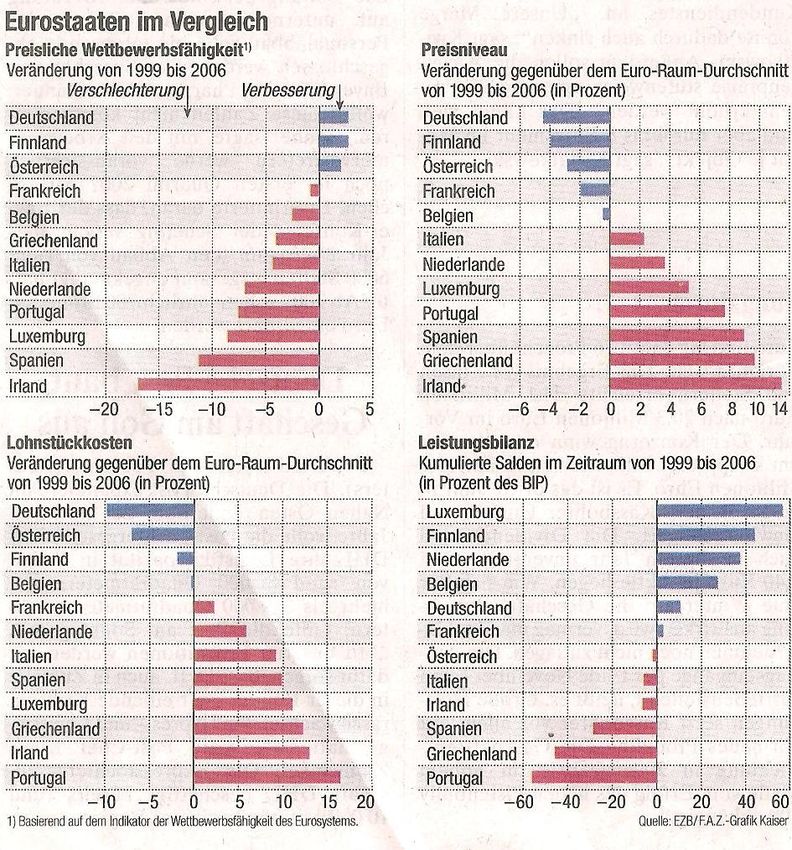

30Wettbewerbsfähigkeit: Lohnstückkosten

Source: Roubini Global Economics June 13 2011

31Bereits 2006 ein Problem (FAZ 19.Feb 2007)

32

Source: Frankfurter Allgemeine Zeitung Feb 19 2007Lohnstückkosten, kumulative

Veränderung, 1999‐2008

D A SF F B NL I L P E EL IRL

Source Brede (2011)

33Lohnstückkosten, kumulative

Veränderung nach Sektor, 1999‐2008

handelbar nichthandelbar

D A SF F B NL I L P E EL IRL

Source Brede (2011)

34Hoffnung in Sicht?

35Das Target 2 „Problem“ • Prof. Sinn hat viel daraus gemacht. • Was sind die Target 2 Salden? Forderungen der BuBa gegenüber anderen Zentralbanken Inzwischen belaufen sie sich auf >700 Mrd. EUR • Der Präsident der Bundesbank hat auf die Risiken der Target Salden hingewiesen • Fakt ist, die Target‐Salden sind lediglich die zahlungsbilanztechnische Gegenbuchung für öffentliche Finanzierungssalden 36

Das Target 2 „Problem“

• Das sind also passive Gegenbuchungen, die von

jenen Ländern mit Überschüssen ausgewiesen

werden, die nicht von privaten Insässigen

finanziert werden

• Eigentlich soll zwischen Mitgliedern einer

Währungsunion privatwirtschaftlich gelten:

Leistungsbilanz = ‐ Kapitalverkehrsbilanz.

• Buchungen zwischen den Zentralbanken der

Eurozone, um die Zahlungsbilanzidentität zu

erfüllen: Die Salden der Leistungs‐,

Kapitalverkehrs‐ und mönetaren Transaktionen

müssen sich auf Null summieren 37Source: Wikipedia

Quelle: IWF World Economic Outlook Database

38Source: Wikipedia

0

‐100.000.000

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

1999‐01

1999‐06

1999‐11

2000‐04

2000‐09

2001‐02

2001‐07

2001‐12

2002‐05

2002‐10

2003‐03

2003‐08

Quelle: IWF World Economic Outlook Database

2004‐01

2004‐06

2004‐11

2005‐04

2005‐09

2006‐02

2006‐07

2006‐12

2007‐05

Salden im Targetsystem, Bundespbank

2007‐10

2008‐03

2008‐08

2009‐01

Salden im Targetsystem, Bundesbank

2009‐06

2009‐11

2010‐04

2010‐09

2011‐02

2011‐07

2011‐12

2012‐05

2012‐10

39Eurozone Leistungsbilanzdefizite

(% des BIP)

1980-1995 1996-2000 2001-2005 2006-2010

Austria -1.0 -1.8 1.6 3.4

Belgium 1.5 5.5 3.3 0.5

Cyprus -5.2 -2.7 -4.1 -10.2

Estonia -4.6 -7.6 -9.7 -6.8

Finland -1.5 5.7 6.2 3.3

France -0.2 2.2 0.8 -1.3

Germany 1.0 -1.0 2.7 6.3

Greece -3.1 -4.5 -6.7 -12.3

Ireland -2.4 1.5 -1.1 -3.4

Italy -0.8 1.6 -0.9 -2.7

Luxembourg 11.7 10.8 10.2 8.1

Malta -11.0 -7.9 -3.8 -7.5

Netherlands 4.4 4.1 5.2 6.6

Portugal -2.4 -7.2 -8.8 -10.9

Slovakia -2.1 -7.1 -7.7 -5.3

Slovenia 2.1 -1.4 -0.8 -3.2

Spain -1.3 -1.7 -4.7 -7.7

Quelle: IWF World Economic Outlook Database

40Hoffnung in Sicht?

41Hoffnung in Sicht?

4243

Die labile Trilogie

• Wettbewerbsfähigkeit

• Staatsfinanzen

• Nachhaltiges Wirtschaftswachstum

44Finanzmarktintegration: Staats- und

Bankenprobleme sind untrennbar

• Griechenland und Portugal profitierten von

niedrigen Zinsen, haben beim Wachstumspfad von

Nord‐Euro‐Ländern nicht mithalten können

• Irland und Spanien hatten solide Finanzpolitik,

haben aber die Bankenaufsicht schwer

vernachlässigt, was zu teuren Bankenrettungen

führte

• Es ist gegenwärtig unmöglich, Banksolvenz und

Staatssolvenz auseinanderzuhalten!

45Staatsfinanzen: Wie kommt ein

Land aus der Schieflage?

• Steuern erhöhen, Defizit verringern

• Staatsausgaben senken, Defizit verringern

• Staatsbesitz verkaufen, Schulden mit Erlösen tilgen

• Bailout – Refinanzierung zu niedrigeren Zinsen

• Wirtschaftsleistung heute und morgen steigern

(Wachstum!)

• Schuldenschnitt – „geordnete“ Staatspleite

• Zahlungsunfähigkeit/ungeordnete Staatspleite –

Aufhören, Schulden zu bedienen, neue Währung

einführen, starke Abwertung

46Es ist ein weiter, schmerzhafter Weg

Primärstaatshaushaltsüberschuss, Griechenland

(% des BIP)

6,00

4,00

Wo die Griechen hinmüssen

2,00

0,00

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

‐2,00 Wo die Griechen gegenwärtig sind

‐4,00

‐6,00

‐8,00

‐10,00

Government Primary Balance, % of GDP

Source: OECD Main Economic Indicators

47Die labile Trilogie

• Wettbewerbsfähigkeit

• Staatsfinanzen

• Nachhaltiges Wirtschaftswachstum

– Griechenland braucht mehr Marktwirtschaft

– Griechenland braucht weniger Korruption

– Griechenland braucht moderne Institutionen

48Nachhaltiges Wachstum?

BIP-Wachstum 1980-2010 (%)

1981‐ 1986‐ 1991‐ 1996‐ 2001‐ 2006‐

1985 1990 1995 2000 2005 2010

Greece 0.2 1.3 1.3 3.5 4.0 0.8

Italy 1.7 3.1 1.3 1.9 0.9 ‐0.3

Portugal 1.5 6.2 1.9 4.2 0.8 0.5

Spain 1.3 4.7 1.7 4.1 3.3 0.9

Euro

Area n.a. n.a. 1.4 2.7 1.5 0.8

EU 1.5 3.1 1.5 2.9 2.0 1.0

Europe's Sovereign Debt Crisis 2012 49Wachstum durch Privatisierung?

• Ein Debt‐Equity‐Tausch: Schulden für Eigentum

• Ohne Inseln: € 50 Mrd.!

• Aber die griechischen Staatsschulden betragen

etwa 350 Mrd.!

• Privatisierung kann bestenfalls ein Siebtel der

Gesamtschulen

• Und wie es gemacht wird ist das Wichtigste

50Das griechische Staatssilber:

• OTE – Greek Telekom (Monopol)

• Postbank

• Flughäfen: Athens, kleinere regionale

• Seehäfen: Piraeus, Thessaloniki

• Staatseisenbahn, Stromerzeugung, 3G Bandbreite

• Larko – staatlicher Bergbau und Gasfelder

… ist EUR 50 Mrd realistisch????

51Wachstum durch Deregulierung?

• Weltbank: “Doing business around the world”

http://www.doingbusiness.org/

• “provides objective measures of business

regulations for local firms in 183 economies”

• Wie leicht ist es, ein Unternehmen zu gründen,

Kredite zu bekommen, Steuern zu zahlen, Verträge

einzuhalten, Eigentumsrechte zu schützen, usw.

• Wo steht Griechenland?

52Weltbank Indikator: Doing Business 2011

Portugal: 31

Bulgaria: 51

53Glaubwürdige und nachhaltige

Reformen sind unverzichtbar

• Griechenlands Probleme sind langfristig und

nicht mit Konjunkturpaketen zu lösen.

• Die eigentliche griechische Tragödie: Ernsthafte

Reformen brauchen viel Zeit, bevor sie wirken.

• Reformen der Arbeits‐ und Produktmärkte,

Deregulierung, Privatisierung sind vonnöten.

• Irland 1988‐2000 ist ein Paradebeispiel, dass es

klappen kann, aber man muss die Ausdauer

haben.

54oxi!

55Sie können auch lesen